Taille et part du marché de la musique numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.02 Milliards de dollars |

| Taille du Marché (2031) | 56.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

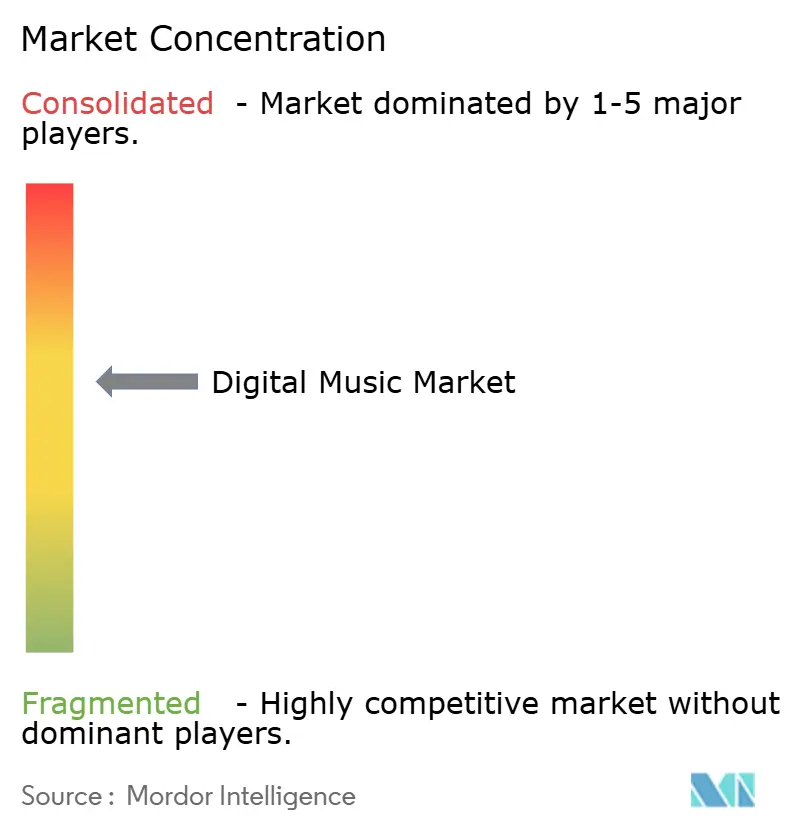

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la musique numérique par Mordor Intelligence

La taille du marché de la musique numérique était évaluée à 36,27 milliards USD en 2025 et devrait croître de 39,02 milliards USD en 2026 pour atteindre 56,22 milliards USD d'ici 2031, à un TCAC de 7,58 % au cours de la période de prévision (2026-2031). Cette expansion reflète un glissement continu de la possession vers l'écoute basée sur l'accès, le streaming dominant les habitudes de dépenses des consommateurs. L'élargissement de la couverture 5G améliore les débits binaires moyens, ce qui pousse à son tour les auditeurs vers des formats haute fidélité. Les partenariats entre opérateurs télécom et services musicaux convertissent de larges bassins d'utilisateurs prépayés en abonnés pour la première fois, notamment dans les économies émergentes. Les labels et les plateformes expérimentent également l'audio immersif et les liens avec les vidéos courtes pour augmenter le temps passé par utilisateur, tandis que les plateformes de contact direct avec les fans élargissent les voies de monétisation pour les artistes indépendants. Les constructeurs automobiles intègrent des systèmes audio premium et des tableaux de bord toujours connectés, élargissant la fenêtre d'écoute adressable lorsque les consommateurs sont en déplacement.

Principaux enseignements du rapport

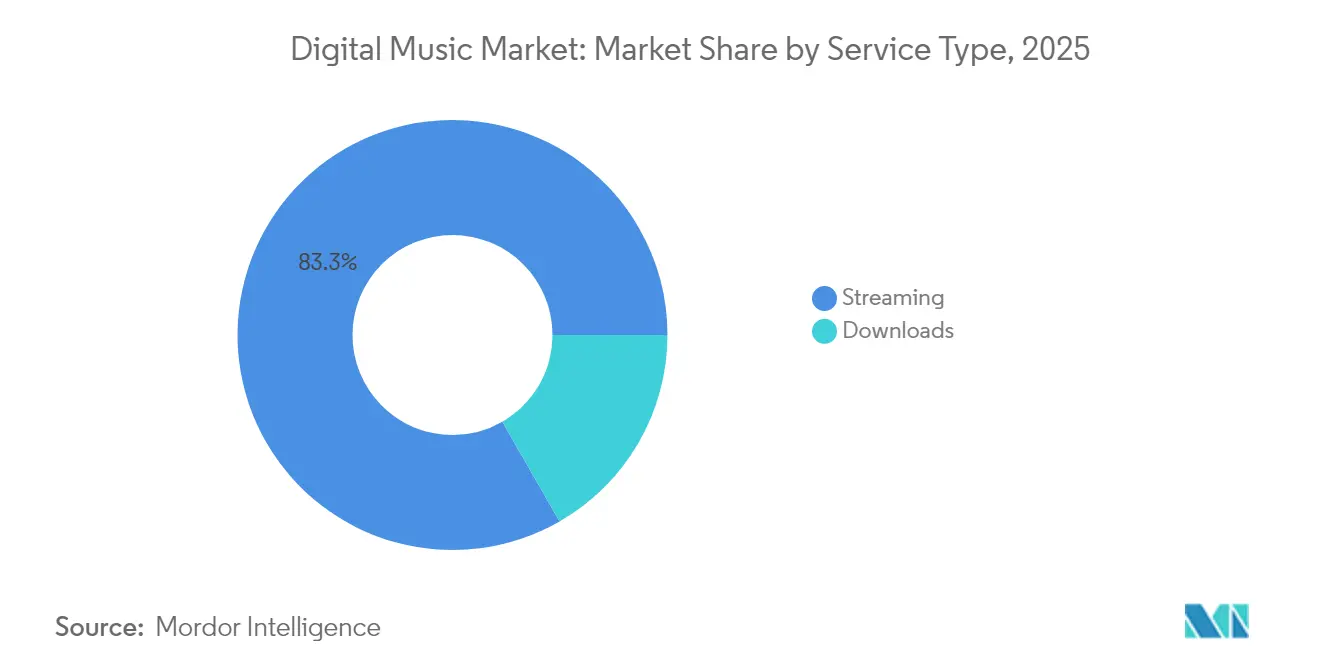

- Par type de service, le streaming détenait 83,30 % de la part des revenus du marché de la musique numérique en 2025, tandis que le streaming en direct devrait enregistrer un TCAC de 15,1 % jusqu'en 2031.

- Par modèle de revenus, les offres basées sur l'abonnement ont capté 74,10 % de la part du marché de la musique numérique en 2025 ; les modèles publicité/freemium devraient croître à un TCAC de 12,1 % jusqu'en 2031.

- Par plateforme, les appareils mobiles représentaient 59,20 % de la taille du marché de la musique numérique en 2025, tandis que les enceintes intelligentes et les assistants domestiques devraient se développer à un TCAC de 17,3 % entre 2026 et 2031.

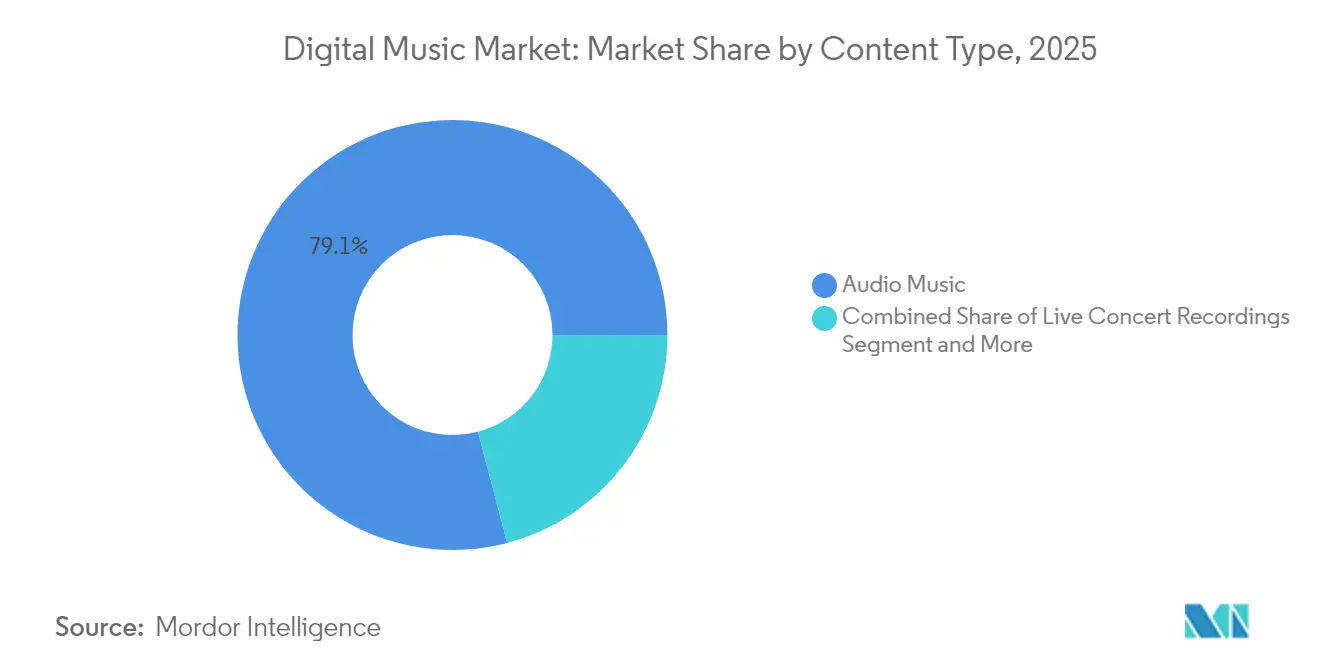

- Par type de contenu, la musique audio était en tête avec 79,10 % du marché de la musique numérique en 2025 ; les podcasts et le contenu parlé devraient progresser à un TCAC de 18,2 % jusqu'en 2031.

- Par utilisateur final, les consommateurs individuels représentaient 62,60 % du marché de la musique numérique en 2025 ; les établissements commerciaux affichent une perspective de TCAC de 11,6 % jusqu'en 2031.

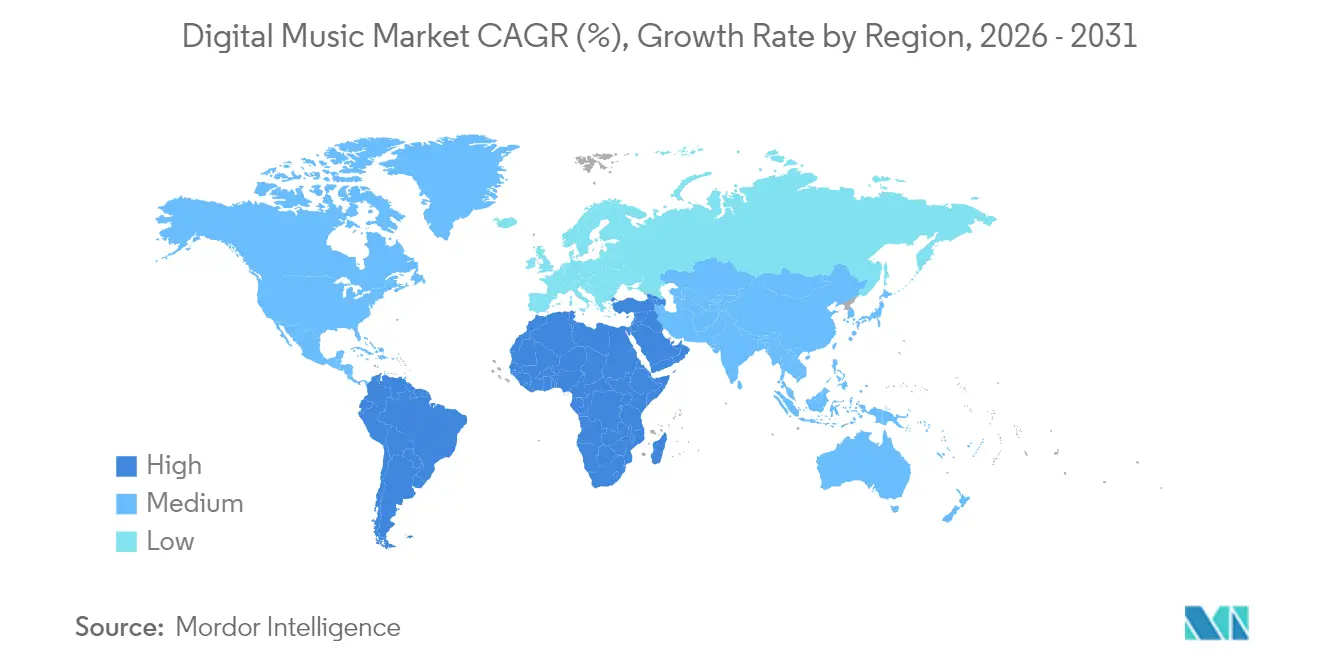

- Par géographie, l'Amérique du Nord a contribué à hauteur de 33,75 % aux revenus de 2025, tandis que le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC prévu de 16,8 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la musique numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de la 5G et de l'informatique en périphérie | +1.30% | Mondial | Moyen terme (2-4 ans) |

| Offres groupées télécom-musique en Afrique du Nord et au Moyen-Orient | +0.90% | Moyen-Orient et Afrique du Nord | Court terme (≤2 ans) |

| Listes de lecture générées par l'IA augmentant le revenu moyen par utilisateur | +1.10% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Formats audio immersifs stimulant les mises à niveau | +0.80% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Plateformes de contact direct avec les fans pour les artistes indépendants | +0.60% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande de systèmes d'infodivertissement connectés en voiture | +0.70% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les offres groupées télécom-musique accélèrent les abonnements payants au Moyen-Orient et en Afrique du Nord

Les opérateurs régionaux intègrent des passes musicaux hebdomadaires dans des recharges prépayées coûtant moins de 1 USD, réduisant les barrières tarifaires pour les segments jeunes. La facturation directe par l'opérateur contourne également les lacunes en matière de pénétration des cartes bancaires, augmentant les taux de conversion. Plusieurs labels locaux proposent des exclusivités de catalogue en arabe, rendant les offres groupées culturellement pertinentes. Comme la mise en franchise des données reste courante, le streaming devient effectivement gratuit en termes de consommation de données, consolidant les habitudes d'écoute quotidienne. Ces tactiques renforcent la base d'abonnés payants du marché de la musique numérique et stabilisent le taux de désabonnement dans toute la région Moyen-Orient et Afrique du Nord.[2]GSMA, "L'économie mobile au Moyen-Orient et en Afrique du Nord 2025," gsma.com

Listes de lecture générées par l'IA, engagement des utilisateurs et revenu moyen par utilisateur en Asie-Pacifique

Les services appliquent des réseaux de neurones graphiques pour regrouper les signaux comportementaux selon la langue, l'appareil et les balises contextuelles, générant des mixages quotidiens hyper-personnalisés. Les utilisateurs au Japon et en Corée passent 23 % de minutes supplémentaires sur la plateforme lorsqu'ils reçoivent des mixages générés par l'IA, stimulant à la fois la charge publicitaire et la montée en gamme vers les forfaits familiaux. L'IA localise également le texte des listes de lecture en plusieurs scripts, facilitant l'adoption en Indonésie et en Thaïlande. Un engagement plus élevé améliore la rétention, ce qui renforce directement les perspectives de revenus du marché de la musique numérique. Spotify affirme que la part des sessions de découverte a augmenté après le déploiement de l'IA DJ dans la région. [3]Spotify, "L'IA DJ s'étend à travers l'Asie," spotify.com

L'adoption de l'audio immersif (Dolby Atmos, spatial) stimule les mises à niveau vers les niveaux premium

Les principaux distributeurs masterisent désormais plus de 200 000 pistes dans des formats basés sur les objets, avec une profondeur de catalogue croissant de 40 % d'une année sur l'autre. Les auditeurs équipés d'AirPods Pro ou de casques similaires rapportent des scores de satisfaction plus élevés, incitant les foyers à passer des forfaits individuels aux forfaits familiaux premium. Les services de streaming positionnent l'audio immersif derrière des paliers tarifaires plus élevés, soutenant la gestion du rendement. Les archives de concerts remixées en audio spatial prolongent également la durée de vie des catalogues anciens. Le marché de la musique numérique trouve ainsi un nouveau levier pour l'expansion du chiffre d'affaires.

La prolifération de la 5G et de l'informatique en périphérie permet le streaming mobile sans perte

Les déploiements plus larges des ondes millimétriques et des fréquences inférieures à 6 GHz permettent des vitesses de liaison descendante stables à 1 Gbps, supprimant le plafond de bande passante qui limitait auparavant la qualité du streaming. Les plateformes promeuvent désormais des fichiers 24 bits/96 kHz sans mise en mémoire tampon, une évolution qui convertit les utilisateurs occasionnels vers les niveaux premium. La mise en cache en périphérie réduit davantage la latence, de sorte que les fonctionnalités interactives telles que les paroles en temps réel et les votes des fans s'intègrent harmonieusement. Les fabricants d'appareils préinstallent des convertisseurs numérique-analogique haute résolution, créant un cycle vertueux de mises à niveau matérielles et de contenu. Le marché de la musique numérique bénéficie donc d'un revenu moyen par utilisateur plus élevé, les auditeurs payant un supplément pour une fidélité à plusieurs niveaux.[1]3GPP, "Points forts de la version 18," 3gpp.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des redevances liée au droit d'auteur dans l'UE | -0.70% | Europe | Moyen terme (2-4 ans) |

| Plateformes de capture de flux et de piratage | -0.60% | Asie du Sud-Est | Court terme (≤2 ans) |

| Frais élevés de passerelle de paiement | -0.40% | Afrique subsaharienne | Court terme (≤2 ans) |

| Politiques de commission des boutiques d'applications | -0.50% | Mondial/écosystème iOS | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes persistantes de capture de flux et de piratage nuisent aux revenus en Asie du Sud-Est

Les clones de YouTube-DL et les robots Telegram convertissent à grande échelle les flux à la demande en fichiers MP3 téléchargeables. Des pays comme l'Indonésie bloquent les domaines, mais des sites miroirs réapparaissent en quelques jours. Le coût de l'application reste élevé par rapport au revenu moyen par utilisateur, de sorte que les services absorbent une cannibalisation des revenus estimée à 10 % des dépenses adressables. Le piratage atténue la volonté de payer et fausse les modèles de retour sur investissement des annonceurs, freinant la croissance du marché de la musique numérique dans la région. Les alliances de droits font pression pour une responsabilité des intermédiaires plus stricte, mais les progrès sont inégaux.

L'inflation des coûts de redevances due à l'évolution de la directive européenne sur le droit d'auteur comprime les marges

La directive (UE) 2019/790 oblige les plateformes à obtenir des licences « au mieux de leurs efforts » pour les contenus téléchargés par les utilisateurs et introduit des extensions de responsabilité. Les taux négociés avec les sociétés de gestion collective augmentent donc, alourdissant le coût des revenus. Les services plus petits peinent à répercuter les prix sur les consommateurs dans des marchés européens saturés, comprimant les marges brutes jusqu'à 250 points de base. Certains labels indépendants invoquent également l'article 18 pour renégocier les partages de redevances, exerçant une pression supplémentaire sur les hébergeurs. Sans gains compensatoires du revenu moyen par utilisateur, le profil de marge du marché de la musique numérique en Europe se détériore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : dominance du streaming et potentiel du streaming en direct

Le streaming a contribué à hauteur de 30,22 milliards USD, soit 83,30 % des revenus de 2025. L'écoute à la demande combine un accès illimité au catalogue et une mise en cache hors ligne, fidélisant les utilisateurs dans des écosystèmes multi-appareils. La taille du marché de la musique numérique pour le streaming en direct reste modeste, mais son TCAC de 15,1 % signale une montée en puissance rapide à mesure que les artistes diffusent des concerts directement à leurs fans. Les labels s'associent aux organisateurs d'événements pour proposer des billets numériques groupés incluant des articles en édition limitée, augmentant les dépenses par fan. Pendant ce temps, les téléchargements continuent de décliner car le stockage en nuage rend les fichiers locaux redondants. À mesure que les tarifs des données mobiles baissent, les marchés émergents sautent l'étape des téléchargements et passent directement au streaming.

Une part croissante des événements en direct sous licence intègre des outils de pourboires et de cadeaux virtuels permettant une monétisation en temps réel. Les applications de streaming établies intègrent des modules en direct plutôt que de créer des destinations séparées, maintenant une fidélisation élevée du public. Les fabricants de matériel intègrent des codecs audio à faible latence dans les nouveaux téléphones pour améliorer l'expérience en direct. Ces évolutions soutiennent la trajectoire du marché de la musique numérique vers des formats expérientiels au-delà de la consommation statique de catalogue.

Par modèle de revenus : la résilience des abonnements dépasse les cycles publicitaires

Les modèles d'abonnement ont verrouillé 74,10 % du chiffre d'affaires brut de 2025, soutenus par la facturation groupée et les remises étudiantes. Les forfaits familiaux à abonnement moyen génèrent des flux de trésorerie prévisibles, que les plateformes réinvestissent dans des sessions exclusives. Les niveaux gratuits financés par la publicité offrent une large portée mais font face à des budgets publicitaires cycliques et à la perte de signal due aux restrictions de suivi. Néanmoins, un TCAC de 12,1 % indique des dépenses de marque plus saines dans les économies en développement où les bases de coût pour mille restent plus faibles.

La part du marché de la musique numérique pour les abonnements est préservée à mesure que les services segmentent leurs offres par qualité audio, utilisation hors ligne et connexions simultanées. Les essais d'introduction de trois mois raccourcissent les cycles de décision et réduisent les coûts d'acquisition. La monétisation mixte, comme les « chaînes » de podcasts premium, ajoute des couches de vente incitative sous le même portefeuille. À l'inverse, le paiement à l'acte reste une niche, servant les audiophiles qui exigent une propriété perpétuelle.

Par plateforme : priorité au mobile, avec l'essor des enceintes intelligentes

Les appareils mobiles ont capté 59,20 % des heures d'écoute en 2025. Les contrats de préinstallation par les fabricants d'équipements d'origine et les applications web progressives légères élargissent la portée auprès des segments de smartphones d'entrée de gamme. Le streaming adaptatif intégré à l'application ajuste le débit binaire en fonction de la qualité du réseau pour préserver la stabilité des sessions. Les enceintes intelligentes, croissant à un TCAC de 17,3 %, transforment les habitudes audio dans la cuisine et le salon. La recherche vocale réduit les frictions et déclenche une découverte incrémentale lorsque les utilisateurs demandent des listes de lecture basées sur l'humeur.

La taille du marché de la musique numérique liée aux ordinateurs de bureau/portables persiste chez les utilisateurs productifs qui écoutent pendant les heures de travail, mais sa part relative diminue à mesure que le travail hybride déplace les paysages sonores vers les assistants domestiques. Les voitures connectées intègrent de plus en plus des tableaux de bord Android Automotive ou CarPlay, intégrant nativement les applications musicales. Les constructeurs automobiles rejoignent des accords de partage des revenus pour convertir le temps de présence des conducteurs en revenus de streaming.

Par type de contenu : musique audio au cœur avec une montée en puissance des podcasts

La musique audio représentait 79,10 % des recettes de 2025, reflétant la proposition de valeur fondamentale de la lecture de pistes à la demande. La profondeur du catalogue à travers le répertoire mondial et local différencie les services. Les podcasts et le contenu parlé croissent à un TCAC de 18,2 %, attirant des formats publicitaires distincts tels que les recommandations lues par l'animateur. Les émissions d'investigation en série et les programmes d'apprentissage des langues élargissent la portée démographique. La taille du marché de la musique numérique pour les vidéos musicales est modeste sur les plateformes axées sur l'audio, mais croît sur les hybrides vidéo-social qui paient à la fois des redevances musicales et vidéo.

Les enregistrements de concerts en direct bénéficient d'une nouvelle durée de vie sous forme de pistes spatiales remasterisées, ajoutant du contenu à haute marge sans nouveaux coûts de studio. Les enceintes intelligentes orientent les utilisateurs vers des bulletins d'information et des podcasts courts, augmentant la part du contenu parlé pendant les routines matinales. À mesure que les cadres de droits se standardisent, les frictions de licence pour ces formats diminuent.

Par utilisateur final : base consommateurs et vente incitative commerciale

Les consommateurs individuels représentaient 62,60 % des dépenses en 2025. Les listes de lecture personnelles, les recommandations et les intégrations sociales maintiennent des boucles d'engagement. Les établissements commerciaux, notamment les cafés et les salles de sport, souscrivent des licences d'exécution globales proposées par les prestataires de services, affichant une perspective de TCAC de 11,6 %. Des tableaux de bord centralisés permettent aux enseignes de chaîne de programmer l'ambiance sonore de leurs magasins dans différentes régions.

Le marché de la musique numérique bénéficie des partenariats avec les constructeurs automobiles qui préinstallent des essais à durée limitée, convertissant les acheteurs de véhicules en abonnés à long terme. Les compagnies aériennes expérimentent le streaming en vol via des liaisons en bande Ku, laissant entrevoir de futurs revenus dans le segment des voyages. Les détenteurs de droits négocient des tarifs distincts pour ces contextes interentreprises, diversifiant les revenus au-delà de l'usage domestique.

Analyse géographique

L'Amérique du Nord a fourni 33,75 % des revenus de 2025, portée par des dépenses élevées par habitant et une adoption précoce de l'audio immersif. Le revenu moyen par utilisateur reste le plus élevé du secteur, dépassant 7 USD par mois, grâce à des offres groupées familiales et multi-services étendues. Les grands labels maintiennent un répertoire local solide, renforçant la fidélité au catalogue. La taille du marché de la musique numérique aux États-Unis bénéficie particulièrement des intégrations de connectivité automobile et des fonctionnalités de pourboires lors des événements en ligne en direct.

L'Europe affiche une dynamique mitigée à mesure que les obligations en matière de redevances augmentent. Des marchés comme l'Allemagne présentent une pénétration premium stable mais une croissance unitaire plus lente. Pendant ce temps, l'Europe du Sud connaît une adoption renouvelée grâce à des partenariats télécom à bas prix. La part du marché de la musique numérique en Europe est menacée par la capture de flux ; cependant, la collaboration en matière d'application entre les plateformes et les fournisseurs d'accès à Internet réduit progressivement le trafic illicite.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec une projection de TCAC de 16,8 %. Les opérateurs en Arabie saoudite et aux Émirats arabes unis proposent des passes hebdomadaires à prix compétitifs groupés avec des données en franchise, embarquant rapidement les populations jeunes. Les startups africaines localisent l'interface utilisateur en swahili et en haoussa, captant des niches culturelles. L'Asie-Pacifique présente des schémas divers : l'héritage des supports physiques au Japon ralentit l'accélération numérique, tandis que l'adoption massive de smartphones d'entrée de gamme en Inde a propulsé les modèles financés par la publicité. Collectivement, la hausse du revenu disponible et la pénétration des smartphones sous-tendent une forte courbe de demande pour le marché de la musique numérique dans les économies émergentes.

Paysage concurrentiel

Le marché accueille des leaders mondiaux tels que Spotify, Apple Music, Amazon Music et YouTube Music, chacun tirant parti des synergies de son écosystème. Spotify développe des interfaces conversationnelles et des fonctionnalités d'IA DJ pour allonger les durées de session. Apple regroupe Music avec TV+ et Fitness+, défendant la part de portefeuille parmi les propriétaires d'iPhone. Amazon intègre Music dans Prime, le présentant comme une valeur ajoutée pour les abonnés à la livraison rapide. YouTube Music capitalise sur ses vastes archives vidéo pour offrir une commutation audiovisuelle transparente.

Les champions régionaux se taillent des niches défendables. Tencent Music détient des accords exclusifs sur le catalogue chinois et intègre des fonctionnalités de karaoké. Anghami se concentre sur le répertoire arabe et les relations de facturation télécom dans toute la région Moyen-Orient et Afrique du Nord, tandis que Boomplay cible l'Afrique subsaharienne grâce à des applications légères. Chaque spécialiste régional exploite la localisation culturelle et linguistique pour résister aux concurrents mondiaux et contribue à une longue traîne fragmentée d'offres.

Les intermédiaires de distribution pour artistes indépendants tels que TuneCore, DistroKid et RouteNote aident les musiciens à conserver la propriété en collectant des redevances auprès de plusieurs plateformes de distribution numérique pour un forfait ou une commission. Leur croissance reflète la montée en puissance des pistes auto-publiées, estimées à 120 000 téléchargements quotidiens à l'échelle de l'industrie. Des sociétés de services aux labels comme LANDR et Amuse fournissent des tableaux de bord de masterisation et de marketing, approfondissant les offres de services. L'activité de fusions et acquisitions se concentre sur l'acquisition de catalogues, les fonds recherchant des flux de trésorerie prévisibles ; cette tendance intensifie la valorisation des catalogues et alimente la course aux droits exclusifs au sein du marché de la musique numérique.

Leaders du secteur de la musique numérique

TuneCore Inc.

iHeartMedia Inc.

LANDR Audio Inc.

Tencent Music Entertainment Group

Spotify Technology S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Create Music Group a acquis le label électronique indépendant Monstercat et s'est engagé à investir 50 millions USD supplémentaires au cours des deux prochaines années, élargissant sa portée mondiale dans la musique électronique et le jeu vidéo.

- Avril 2025 : Concord a finalisé l'acquisition de la plateforme de distribution musicale Stem, répondant au « problème de graduation » auquel font face les artistes qui dépassent les capacités des petites plateformes tout en leur permettant de conserver leur autonomie.

- Avril 2025 : Hungama Music a cessé ses activités en Inde, signalant une consolidation significative sur le marché indien du streaming musical malgré une demande en plein essor pour les services de streaming musical.

- Janvier 2025 : Dolby a présenté des innovations en matière de divertissement en voiture au CES 2025, mettant en avant l'expansion de Dolby Atmos à plus de 20 constructeurs automobiles et indiquant que 93 % des artistes du Top 100 Billboard 2024 ont sorti de la musique en Dolby Atmos.

Portée du rapport mondial sur le marché de la musique numérique

Le marché de la musique numérique englobe la création, la distribution et la consommation de musique via des plateformes et technologies numériques. Cela couvre les téléchargements numériques, les services de streaming, les boutiques de musique en ligne et diverses plateformes accordant aux consommateurs l'accès à la musique électronique. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché de la musique numérique est segmenté par téléchargements (site web, applications, réseaux sociaux, streaming musical et abonnement au streaming), par utilisateurs finaux (utilisateurs individuels, utilisateurs commerciaux et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Téléchargements | Sites web |

| Applications mobiles | |

| Réseaux sociaux | |

| Streaming | Streaming à la demande |

| Streaming en direct |

| Basé sur l'abonnement |

| Publicité / Freemium |

| Paiement à l'acte |

| Appareils mobiles |

| Ordinateurs de bureau / Portables |

| Enceintes intelligentes et assistants domestiques |

| Voitures connectées et systèmes d'infodivertissement |

| Musique audio |

| Podcasts et contenu parlé |

| Enregistrements de concerts en direct |

| Vidéos musicales (audiovisuelles) |

| Consommateurs individuels |

| Établissements commerciaux |

| Constructeurs automobiles et services en voiture |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de service | Téléchargements | Sites web |

| Applications mobiles | ||

| Réseaux sociaux | ||

| Streaming | Streaming à la demande | |

| Streaming en direct | ||

| Par modèle de revenus | Basé sur l'abonnement | |

| Publicité / Freemium | ||

| Paiement à l'acte | ||

| Par plateforme | Appareils mobiles | |

| Ordinateurs de bureau / Portables | ||

| Enceintes intelligentes et assistants domestiques | ||

| Voitures connectées et systèmes d'infodivertissement | ||

| Par type de contenu | Musique audio | |

| Podcasts et contenu parlé | ||

| Enregistrements de concerts en direct | ||

| Vidéos musicales (audiovisuelles) | ||

| Par utilisateur final | Consommateurs individuels | |

| Établissements commerciaux | ||

| Constructeurs automobiles et services en voiture | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la musique numérique ?

Le marché de la musique numérique est évalué à 39,02 milliards USD en 2026.

À quelle vitesse le marché de la musique numérique devrait-il croître ?

Il est prévu de se développer à un TCAC de 7,58 %, atteignant 56,22 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Le streaming en direct devrait croître à un TCAC de 15,1 % entre 2026 et 2031.

Quelle région affiche la plus forte croissance future ?

Le Moyen-Orient et l'Afrique devrait afficher un TCAC de 16,8 %, le plus rapide au monde.

Quelle est l'importance des podcasts dans la composition globale des dépenses ?

Les podcasts et le contenu parlé devraient progresser à un TCAC de 18,2 %, augmentant progressivement leur part du chiffre d'affaires total.

Qui sont les principaux acteurs du marché de la musique numérique ?

Spotify, Apple Music, Amazon Music et YouTube Music restent les leaders mondiaux, complétés par des spécialistes régionaux tels que Tencent Music et Anghami.

Dernière mise à jour de la page le: