Taille et part du marché du contenu numérique pour adultes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.15 Milliards de dollars |

| Taille du Marché (2031) | 75.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

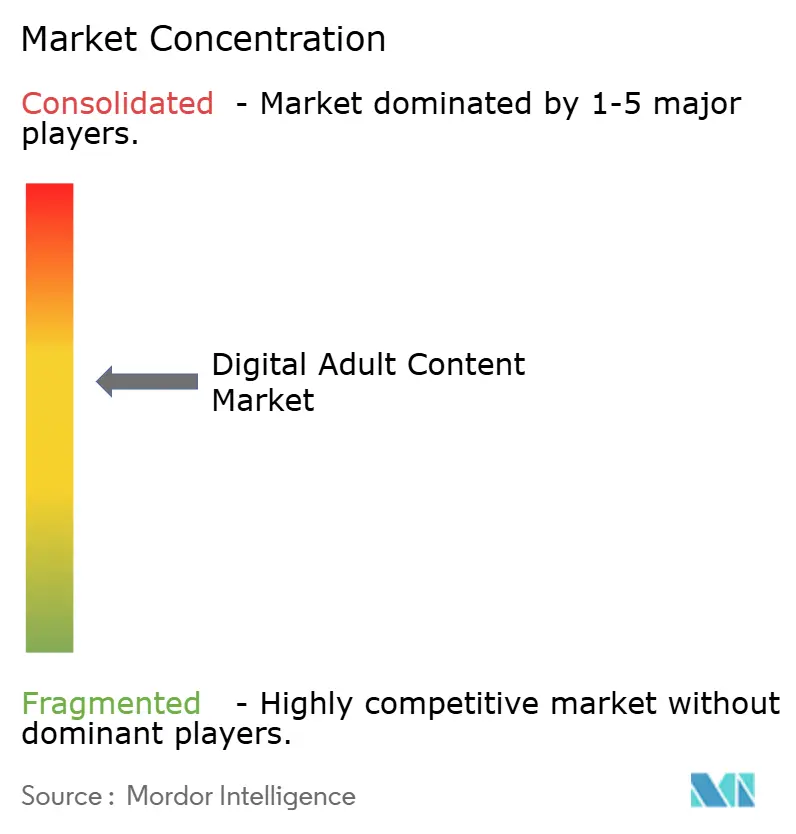

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contenu numérique pour adultes par Mordor Intelligence

La taille du marché du contenu numérique pour adultes est projetée à 43,87 milliards USD en 2025, 47,15 milliards USD en 2026, et devrait atteindre 75,19 milliards USD d'ici 2031, avec un TCAC de 9,78 % de 2026 à 2031.

Un changement structurel des agrégateurs financés par la publicité vers des écosystèmes d'abonnement et tokenisés accélère l'expansion des revenus. La consommation axée sur le mobile, la monétisation contrôlée par les créateurs et les formats immersifs reconfigurent l'engagement des utilisateurs, tandis que des régimes de paiement et de conformité plus stricts redéfinissent le risque des plateformes. L'Amérique du Nord continue de générer les dépenses les plus importantes, mais l'Asie-Pacifique réduit l'écart à mesure que la facturation opérateur débloque la demande et que la pénétration des smartphones progresse. La pression concurrentielle se concentre désormais sur la capacité à déployer rapidement la vérification de l'âge, la détection des hypertrucages et des rails de paiement alternatifs pour maintenir l'échelle.

Points clés du rapport

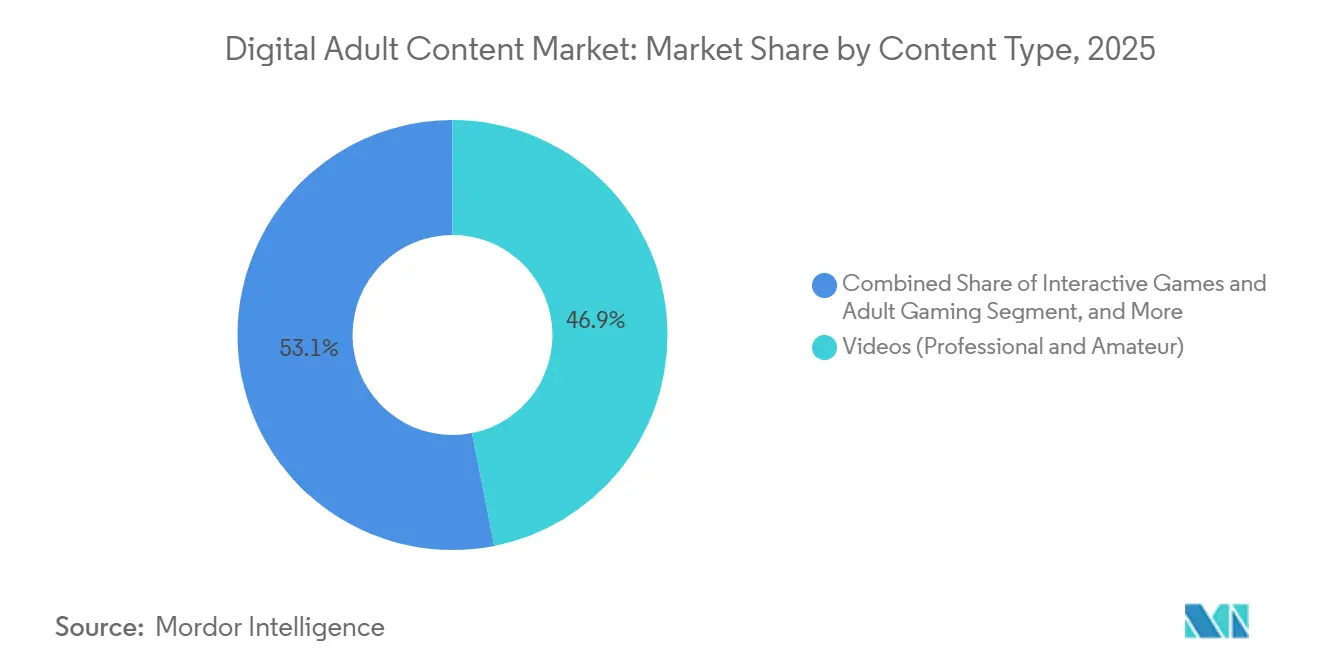

- Par type de contenu, les vidéos ont représenté 46,89 % des revenus en 2025, tandis que les expériences de réalité virtuelle devraient se développer à un TCAC de 13,87 % sur la période 2026-2031.

- Par canal de distribution, les plateformes d'abonnement détenaient 30,87 % de la taille du marché du contenu numérique pour adultes en 2025 ; les plateformes de créateurs en vente directe aux consommateurs devraient afficher un TCAC de 13,64 % jusqu'en 2031.

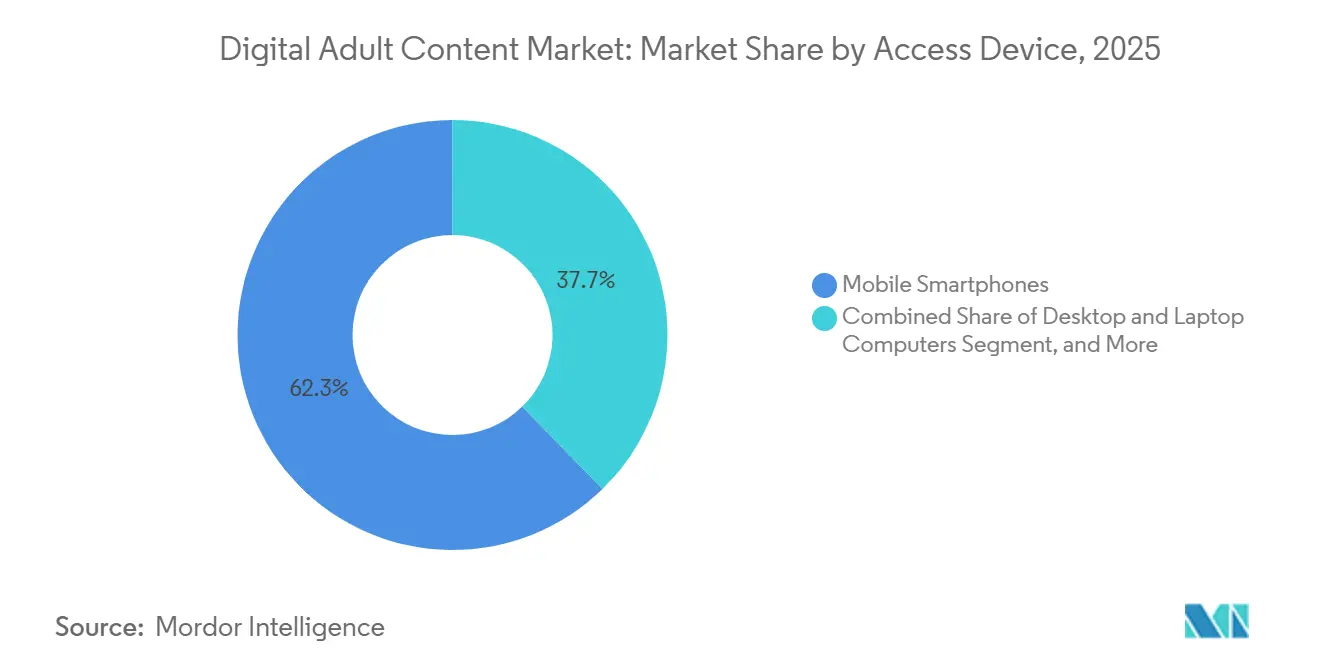

- Par appareil d'accès, les smartphones mobiles ont capté 62,3 % de la taille du marché du contenu numérique pour adultes en 2025, tandis que les consoles de jeux et les casques de réalité virtuelle devraient enregistrer le TCAC le plus élevé, soit 22,38 %, sur la période 2026-2031.

- Par niveau de technologie immersive, les expériences 2D standard détenaient 79,77 % de la part du marché du contenu numérique pour adultes en 2025, tandis que les formats haptiques intégrés et immersifs avancés devraient se développer à un TCAC de 21,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 40,33 % des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, soit 13,64 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du contenu numérique pour adultes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration des smartphones et déploiement de la 5G | +1.8% | Mondial, porté par l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Passage des plateformes gratuites aux plateformes d'abonnement payant | +2.1% | Amérique du Nord et Europe, s'étendant aux villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des expériences immersives en réalité virtuelle et haptiques | +1.5% | Amérique du Nord et Asie-Pacifique, avec des retombées en Europe | Long terme (≥ 4 ans) |

| Développement des outils de monétisation de l'économie des créateurs | +1.9% | Mondial, avec un leadership infrastructurel en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Personnalisation par l'IA stimulant l'engagement | +1.4% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la facturation opérateur et des paiements alternatifs | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des smartphones et déploiement de la 5G

La GSMA a recensé 4,7 milliards d'utilisateurs d'internet mobile en 2024, avec des connexions 5G dépassant les 2 milliards la même année, permettant aux flux haute définition de se charger avec un délai minimal.[1]GSMA, "Mobile Internet Connectivity 2024," GSMA.COM Les appareils Android abordables en Asie-Pacifique et au Moyen-Orient ont supprimé les barrières tarifaires, tandis que les API de facturation opérateur Open Gateway permettent désormais aux plateformes de facturer directement sur les factures téléphoniques, en contournant les réseaux de cartes. Un débit plus rapide allonge la durée moyenne des sessions et augmente la valeur à vie par abonné. En conséquence, le trafic mobile contribue à environ 1,8 point de pourcentage au TCAC prévu du marché du contenu numérique pour adultes. Les plateformes qui adaptent leurs moteurs de compression et de recommandation aux petits écrans bénéficient le plus tôt du retour sur investissement des mises à niveau 5G.

Passage des plateformes gratuites aux plateformes d'abonnement payant

Patreon a déclaré des revenus cumulés des créateurs supérieurs à 8 milliards USD et plus de 10 millions de membres payants mensuels en 2024, preuve que les audiences financeront du contenu exclusif lorsqu'un processus de paiement sans friction leur est proposé.[2]Patreon, "Celebrating another year of connecting creators and their real fans," PATREON.COM OnlyFans, conservant 20 % des revenus des créateurs, a démocratisé les pourboires directs et les abonnements récurrents, brisant le contrôle des studios et reconfigurant les attentes des utilisateurs en matière de valeur. Les revenus récurrents réduisent la volatilité des flux de trésorerie, ce qui attire à son tour des capitaux extérieurs dans le secteur. Les consommateurs nord-américains et européens restent les plus enclins à payer, mais l'adoption en Asie-Pacifique s'accélère à mesure que la facturation opérateur réduit l'abandon lors du paiement. La dynamique des abonnements ajoute environ 2,1 points de pourcentage à la croissance du marché jusqu'en 2031.

Essor des expériences immersives en réalité virtuelle et haptiques

Les prix des casques continuent de baisser tandis que les bibliothèques dédiées s'étoffent, poussant les premiers adoptants vers des scènes de réalité virtuelle premium qui commandent un revenu moyen par utilisateur plus élevé.[3]United States Patent and Trademark Office and United States Copyright Office, "Non-Fungible Tokens and Intellectual Property," COPYRIGHT.GOV Les périphériques haptiques synchronisent désormais les sensations tactiles avec la vidéo, poussant l'engagement au-delà du visionnage passif. Une étude conjointe de l'Office américain des brevets et des marques et du Bureau du droit d'auteur a noté que les droits d'accès tokenisés pourraient monétiser la réalité virtuelle plus efficacement, bien que le stockage décentralisé complique encore l'application des droits. L'Amérique du Nord et le Japon mènent l'adoption, mais les studios européens localisent rapidement les scripts immersifs. La réalité virtuelle et les technologies haptiques ajoutent ensemble environ 1,5 point de pourcentage au TCAC du marché à mesure que le matériel atteint une accessibilité de masse après 2029.

Développement des outils de monétisation de l'économie des créateurs

L'économie des créateurs pourrait doubler pour atteindre 480 milliards USD d'ici 2027, portée par des plateformes superposant micro-pourboires, paiement à la vue et avantages tokenisés sur des abonnements de base. La mise à jour 2024 de Patreon a montré un quadruplement des revenus issus des achats ponctuels, preuve que les fans valorisent les options à la carte en complément des forfaits mensuels. Les volumes de jetons non fongibles basés sur Ethereum ont rebondi à 800 millions USD en mars 2024, signalant une demande soutenue pour les objets de collection tokenisés malgré la volatilité antérieure.[4]U.S. Department of the Treasury, "Illicit Finance Risk Assessment of Non-Fungible Tokens," TREASURY.GOV Les redevances programmables maintiennent l'intérêt des créateurs pour les ventes à longue traîne, tandis que les fans bénéficient d'une rareté vérifiable. Ensemble, les nouveaux outils contribuent à environ 1,9 point de pourcentage à la croissance prévue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des mandats mondiaux de vérification de l'âge | -1.6% | Europe et Royaume-Uni, s'étendant à l'Amérique du Nord | Court terme (≤ 2 ans) |

| Politiques de dérisquage des processeurs de paiement et des banques | -1.9% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Piratage de contenu et prolifération des hypertrucages | -1.1% | Mondial, plus élevé dans les régions à faible application des droits de propriété intellectuelle | Moyen terme (2-4 ans) |

| Risques accrus en matière de confidentialité des données et de cybersécurité | -0.9% | Europe, Amérique du Nord, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats mondiaux de vérification de l'âge

Ofcom a contraint les plateformes britanniques à effectuer 5 millions de vérifications d'âge quotidiennes supplémentaires d'ici juillet 2025, allongeant les délais d'inscription et augmentant les frais des prestataires. La Commission européenne a déployé le même mois un plan directeur de la loi sur les services numériques, avec des pilotes dans cinq États membres exigeant une assurance d'âge « hautement efficace ». Dix-neuf États américains exigent désormais une vérification similaire, et la loi du Texas a résisté à l'examen en appel en mars 2024. Les coûts de conformité réduisent la croissance à court terme et contraignent les sites plus petits à géofencer des États entiers. Le frein sur le TCAC du marché est estimé à 1,6 point de pourcentage jusqu'en 2027.

Politiques de dérisquage des processeurs de paiement et des banques

Le règlement 2021 de Mastercard impose des vérifications d'âge, des suppressions sous 7 jours et des audits mensuels pour les marchands du secteur adulte, tandis que Visa classe la catégorie comme « Risque d'intégrité élevé », déclenchant une souscription plus approfondie. Reuters a rapporté des allégations de lanceurs d'alerte en 2025 selon lesquelles les deux réseaux auraient manqué des paiements illicites sur OnlyFans, intensifiant le contrôle. Les banques acquéreuses ont depuis quitté des segments entiers, forçant les plateformes à adopter la cryptomonnaie, le virement automatisé et la facturation opérateur, qui comportent des risques de fraude plus élevés et une acceptation moindre. Ces frictions amputent la croissance d'environ 1,9 point de pourcentage à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : la vidéo reste centrale tandis que la réalité virtuelle s'accélère

Les vidéos ont généré 46,89 % des revenus en 2025, soulignant leur statut de format de référence grâce à un faible coût de tournage à la mise en ligne et à une compatibilité universelle avec les appareils. Les webcams en direct se maintiennent car les pourboires en temps réel offrent aux créateurs des marges nettes plus élevées que les clips préenregistrés. Pourtant, la taille du marché du contenu numérique pour adultes attachée à la réalité virtuelle et aux fichiers d'expériences immersives croît le plus rapidement, avec un TCAC de 13,87 % attendu à mesure que les prix des casques descendent sous 300 USD et que les pipelines de rendu en nuage réduisent la latence pour les flux stéréoscopiques 6K. Les jeux interactifs et les intrigues à choix multiples mêlent mécaniques de jeu et thèmes pour adultes, maintenant les utilisateurs en session deux fois plus longtemps que les scènes linéaires. L'érotisme audio et les bandes dessinées complètent la longue traîne, attirant les consommateurs multitâches qui préfèrent les formats discrets.

Les studios tournent désormais simultanément des teasers 2D et des prises de vue maîtresses à 180 degrés à partir de la même scène, maximisant l'amortissement des frais de plateau et de performance. Les laissez-passer d'accès tokenisés attribuent une rareté vérifiée par blockchain aux scènes de réalité virtuelle, permettant aux premiers acheteurs de revendre ou d'offrir des moments à leurs amis et ajoutant une plus-value sur le marché secondaire. Les dépenses de production plus élevées sont compensées par des prix premium ; les offres groupées de réalité virtuelle se vendent à trois fois le taux de téléchargement moyen des clips standard. Les détenteurs de droits testent des arcs épisodiques qui se débloquent chaque semaine, encourageant des connexions récurrentes et réduisant le risque d'attrition après une seule vue. À mesure que les bibliothèques immersives s'enrichissent, les plateformes définissent des paramètres par défaut tenant compte de la bande passante qui servent d'abord la 2D puis proposent la réalité virtuelle en montée en gamme, assurant la compatibilité d'entrée pour chaque nouveau visiteur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les abonnements en tête tandis que les plateformes de créateurs progressent

Les abonnements ont généré 30,87 % des revenus de 2025, validant la volonté des consommateurs d'échanger un abonnement prévisible contre des flux sans publicité et des calendriers de publication réguliers. La part du marché du contenu numérique pour adultes détenue par les plateformes de créateurs et de communautés en vente directe aux consommateurs est en bonne voie pour un TCAC de 13,64 % jusqu'en 2031, reflet du détachement des talents des contrôleurs d'accès des studios et de la captation des pourboires, des déblocages à la vue et des parrainages de marques dans un seul portefeuille. Les portails traditionnels financés par la publicité commandent encore une échelle de trafic mais font face à une stagnation des CPM à mesure que les moteurs de sécurité des marques mettent sur liste noire des ensembles entiers de mots-clés, limitant les taux de remplissage. Les entonnoirs freemium migrent les utilisateurs des échantillons filigranés sur les sites de streaming vers des niveaux premium offrant des droits de téléchargement et un chat communautaire.

La facturation opérateur réduit l'abandon de panier sur les marchés émergents où la pénétration des cartes est faible, ajoutant des nouveaux abonnés nets à moindre coût d'acquisition. Les pressions de conformité géographique, cependant, poussent les agrégateurs à faibles marges à financer des intégrations coûteuses de vérification d'âge, érodant leur avantage historique en termes de coûts. Les événements à la vue autour de sorties thématiques ou de spéciaux de vacances offrent une dynamique épisodique sans cannibaliser les forfaits mensuels. Pendant ce temps, les listes blanches en marque blanche permettent aux influenceurs d'ajouter des modules d'abonnement à leurs domaines personnels, maintenant des taux de commission bas et renforçant les relations directes. Dans l'ensemble, les revenus s'orienteront de plus en plus vers les écosystèmes d'abonnement et détenus par les créateurs, les opérateurs privilégiant la valeur à vie sur les simples comptages d'impressions.

Par appareil d'accès : le mobile en tête tandis que les casques de réalité virtuelle prennent de l'élan

Les smartphones ont représenté 62,30 % de la taille du marché du contenu numérique pour adultes en 2025, dopés par la LTE généralisée et par les 2 milliards de lignes 5G actives recensées par la GSMA. La facturation opérateur par pression convertit les spectateurs dans les économies de cash à un taux triple de celui des cartes, élargissant la portée mondiale. Les consoles de jeux et les casques de réalité virtuelle, bien que toujours de niche, sont en bonne voie pour un TCAC de 22,38 % jusqu'en 2031 à mesure que les lunettes autonomes descendent sous 300 USD et que le streaming par calcul en périphérie fluidifie la lecture à 6 degrés de liberté. Les ordinateurs de bureau et portables conservent leur valeur pour les sessions de visionnage prolongé nécessitant de grands écrans, tandis que les consoles de jeux attirent les utilisateurs interactifs qui naviguent avec des manettes plutôt que des écrans tactiles.

L'encodage à débit adaptatif détecte désormais automatiquement la taille de l'écran et la vitesse de connexion, servant des clips compressés à moins de 1 Mbps aux cartes SIM prépayées tout en réservant les masters 12K aux connexions fibre. Les manchons haptiques pour téléphones sont livrés en bundle avec des abonnements premium, offrant un avant-goût d'immersion tactile sans investissement complet dans un casque. La synchronisation de l'historique de visionnage entre appareils garantit que les utilisateurs commencent sur un téléphone pendant le trajet et reprennent sur une télévision à la maison sans pénalités de défilement publicitaire. À mesure que la diversité matérielle s'élargit, les plateformes exploitent les analyses pour optimiser les mises en page d'interface par facteur de forme, tirant une rétention supplémentaire de chaque nouvelle cohorte.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau de technologie immersive : la 2D domine encore tandis que les expériences haptiques s'accélèrent

Les scènes bidimensionnelles ont capté 79,77 % des dépenses en 2025 car elles se lisent instantanément sur n'importe quel navigateur et coûtent bien moins cher à filmer que les tournages à 360 degrés avec plusieurs caméras. Des cycles d'édition rapides maintiennent les flux d'abonnement frais, un levier de rétention essentiel pour les spectateurs en visionnage intensif. Pourtant, les expériences haptiques et immersives avancées progressent à un TCAC de 21,74 % jusqu'en 2031, portées par des offres groupées de périphériques qui synchronisent les signaux de vibration et de pression avec l'action à l'écran. Les premiers adoptants en Amérique du Nord et au Japon paient trois fois l'abonnement mensuel moyen pour une profondeur sensorielle que la 2D standard ne peut pas offrir.

La loi DEFIANCE de 2024 renforce l'exposition civile pour les hypertrucages non consentis, poussant les plateformes à intégrer le filigranage et les horodatages blockchain dans les intrigues générées par l'IA. Les studios filment désormais avec des équipements modulaires, leur permettant d'exporter des versions plates, à 180 degrés et à 360 degrés à partir d'une seule prise maîtresse, maximisant le retour sur investissement. Les compléments sensoriels allongent les durées moyennes de session, permettant des montées en gamme comme des simulations de lubrification virtuelle ou des cartouches de parfum d'ambiance. À mesure que les coûts matériels diminuent, les offres groupées multisensorielles éroderont la domination de la 2D, déplaçant les dépenses premium vers des formats qui engagent davantage de sens sans sacrifier l'évolutivité.

Analyse géographique

L'Amérique du Nord a représenté 40,33 % des revenus de 2025, portée par des utilisateurs aisés, des rails de paiement matures et une culture d'abonnement bien établie. Pourtant, la complexité de la conformité augmente : 19 États américains ont adopté des lois de vérification de l'âge, et la loi du Texas a résisté à l'examen en appel en mars 2024. Les plateformes doivent donc géofencer ou risquer des dommages et intérêts statutaires, ajoutant des coûts susceptibles d'éroder les marges.

L'Europe suit avec un haut débit robuste et une forte pénétration des cartes, mais le plan directeur de la loi sur les services numériques impose des vérifications d'âge strictes et des audits de contenu, notamment au Danemark, en France, en Grèce, en Italie et en Espagne. L'exigence d'Ofcom au Royaume-Uni portant sur 5 millions de vérifications quotidiennes a déjà allongé les entonnoirs d'inscription, témoignant d'une friction réelle. Les opérateurs intègrent la vérification par identité électronique et par banque ouverte pour réduire l'abandon.

L'Asie-Pacifique est positionnée pour un TCAC de 13,64 %, le plus rapide au monde, à mesure que la facturation opérateur raccourcit la résistance au paiement et que les smartphones saturent des données démographiques auparavant hors ligne. Le Japon et la Corée du Sud ancrent l'adoption premium de la réalité virtuelle, tandis que l'Inde et l'Indonésie développent des niveaux freemium mobiles avant de proposer des montées en gamme. Le Moyen-Orient et l'Afrique sont plus modestes aujourd'hui mais affichent une dynamique similaire axée sur le mobile et une tolérance pour les paiements alternatifs.

L'Amérique latine connaît une croissance modérée freinée par les fluctuations économiques et la faible pénétration bancaire. Cependant, les studios régionaux produisant du contenu en espagnol culturellement résonnant localisent les plateformes mondiales, stimulant l'engagement. Sur tous les territoires, des règles divergentes sur l'âge, l'étiquetage du contenu et l'intégrité des paiements fragmentent la demande adressable, contraignant le marché du contenu numérique pour adultes à adopter des piles de conformité spécifiques à chaque région.

Paysage concurrentiel

La structure du marché est modérément fragmentée, avec des agrégateurs historiques, des plateformes de créateurs et des spécialistes immersifs en concurrence sur la technologie et la confiance. L'injonction de la Commission fédérale du commerce de septembre 2025 contre Aylo Group a établi un référentiel de conformité que les concurrents plus petits peinent à atteindre. Des frais de modération élevés favorisent les acteurs établis qui peuvent amortir les outils sur de vastes bibliothèques.

Le dérisquage des processeurs de paiement pousse les plateformes à se diversifier. Certaines intègrent désormais des portefeuilles Solana ou Lightning Network pour fidéliser les utilisateurs à forte dépense exclus par les interdictions de cartes. D'autres s'associent directement avec des opérateurs de télécommunications pour intégrer des micro-abonnements dans des offres prépayées. Ces démarches sécurisent non seulement les revenus mais créent également des avantages concurrentiels locaux, intensifiant la concurrence pour les rares relations d'acquisition.

Les investissements stratégiques affluent vers le matériel haptique et le doublage audio en temps réel par IA qui personnalise les pistes audio selon les préférences d'accent. Des studios de réalité virtuelle de niche tels que Badoink VR collaborent avec des fabricants de matériel pour précharger des scènes exclusives, verrouillant les écosystèmes d'utilisateurs. Pendant ce temps, les studios traditionnels pivotent vers des séries épisodiques à haute production qui peuvent être découpées en plusieurs fenêtres de monétisation. Les perspectives de consolidation restent d'actualité à mesure que les coûts de conformité s'envolent ; cependant, les réactions antitrust et communautaires pourraient tempérer les méga-fusions dans ce secteur.

Leaders du secteur du contenu numérique pour adultes

Aylo (MindGeek)

WGCZ Holding

Fenix International (OnlyFans)

Chaturbate

LiveJasmin (Duodecad IT Services)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : La Commission fédérale du commerce, en collaboration avec la Division de la protection des consommateurs de l'Utah, a obtenu une ordonnance stipulée d'injonction permanente et de jugement pécuniaire contre Aylo Group pour avoir omis de supprimer du matériel d'abus sexuels sur enfants sur ses plateformes.

- Juillet 2025 : La Commission européenne a publié puis élargi son plan directeur de vérification de l'âge pour l'application de la loi sur les services numériques, lançant des pilotes au Danemark, en France, en Grèce, en Italie et en Espagne.

- Juillet 2025 : Ofcom a appliqué une assurance d'âge « hautement efficace », ajoutant 5 millions de vérifications d'âge quotidiennes pour les plateformes adultes au Royaume-Uni.

- Mars 2025 : Le rapport de transparence 2025 de Patreon a révélé 33 935 signalements d'utilisateurs concernant du contenu à caractère sexuellement gratifiant, entraînant 5 102 suppressions.

Portée du rapport mondial sur le marché du contenu numérique pour adultes

Le rapport sur le marché du contenu numérique pour adultes est segmenté par orientation sexuelle (hétérosexuel, homosexuel, bisexuel, autres orientations sexuelles), type de contenu (vidéos, diffusion en direct par webcam, livres électroniques et littérature, audio, jeux interactifs, expériences de réalité virtuelle, bandes dessinées et romans graphiques), canal de distribution (plateformes d'abonnement, plateformes gratuites financées par la publicité, paiement à la vue et locations, plateformes de créateurs en vente directe aux consommateurs, agrégateurs et sites de streaming), modèle de monétisation (abonnements, publicité, pourboires et microtransactions, paiement à la vue, tokenisation et ventes de jetons non fongibles), appareil d'accès (smartphones mobiles, ordinateurs de bureau et portables, téléviseurs intelligents et appareils de diffusion en continu, casques de réalité virtuelle, consoles de jeux), niveau de technologie immersive (2D standard, 3D stéréoscopique, réalité virtuelle à 180°, réalité virtuelle à 360°, expériences haptiques intégrées, interactif généré par IA) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vidéos (professionnelles et amateurs) |

| Diffusion en direct par webcam et émissions interactives |

| Livres électroniques et littérature érotique |

| Contenu audio et podcasts érotiques |

| Jeux interactifs et jeux pour adultes |

| Expériences de réalité virtuelle et immersives |

| Plateformes à abonnement |

| Plateformes de contenu gratuit financées par la publicité |

| Paiement à la vue et locations de vidéo à la demande |

| Plateformes de créateurs et de communautés en vente directe aux consommateurs |

| Smartphones mobiles |

| Ordinateurs de bureau et portables |

| Téléviseurs intelligents et appareils de diffusion en continu |

| Consoles de jeux et casques de réalité virtuelle |

| Contenu 2D standard |

| Contenu 3D stéréoscopique |

| Réalité virtuelle à 180° |

| Réalité virtuelle à 360° |

| Expériences haptiques intégrées et immersives avancées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de contenu | Vidéos (professionnelles et amateurs) | |

| Diffusion en direct par webcam et émissions interactives | ||

| Livres électroniques et littérature érotique | ||

| Contenu audio et podcasts érotiques | ||

| Jeux interactifs et jeux pour adultes | ||

| Expériences de réalité virtuelle et immersives | ||

| Par canal de distribution | Plateformes à abonnement | |

| Plateformes de contenu gratuit financées par la publicité | ||

| Paiement à la vue et locations de vidéo à la demande | ||

| Plateformes de créateurs et de communautés en vente directe aux consommateurs | ||

| Par appareil d'accès | Smartphones mobiles | |

| Ordinateurs de bureau et portables | ||

| Téléviseurs intelligents et appareils de diffusion en continu | ||

| Consoles de jeux et casques de réalité virtuelle | ||

| Par niveau de technologie immersive | Contenu 2D standard | |

| Contenu 3D stéréoscopique | ||

| Réalité virtuelle à 180° | ||

| Réalité virtuelle à 360° | ||

| Expériences haptiques intégrées et immersives avancées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quels revenus le marché du contenu numérique pour adultes générera-t-il d'ici 2031 ?

Il est prévu d'atteindre 75,19 milliards USD d'ici 2031, avec un TCAC de 9,78 % à partir de 2026.

Quel canal de distribution se développe le plus rapidement ?

Les plateformes de créateurs en vente directe aux consommateurs sont en bonne voie pour un TCAC de 13,64 % jusqu'en 2031, le plus élevé parmi les canaux.

Pourquoi l'Asie-Pacifique est-elle le point chaud de la croissance ?

L'omniprésence des smartphones, la facturation opérateur et la couverture 5G croissante soutiennent un TCAC prévu de 13,64 % jusqu'en 2031.

Comment les politiques des processeurs de paiement affectent-elles les plateformes ?

Les règles de diligence renforcée des réseaux de cartes ont augmenté les coûts de conformité et poussé les opérateurs vers la facturation opérateur et les alternatives en cryptomonnaie.

Quelle est la gravité de la pression réglementaire sur la vérification de l'âge ?

De nouvelles lois en Europe, au Royaume-Uni et dans 19 États américains imposent des vérifications d'âge robustes, ajoutant des coûts et des frictions de conversion pour les plateformes.

Dernière mise à jour de la page le: