Taille et part du marché de l'édition musicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.37 Milliards de dollars |

| Taille du Marché (2031) | 16.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

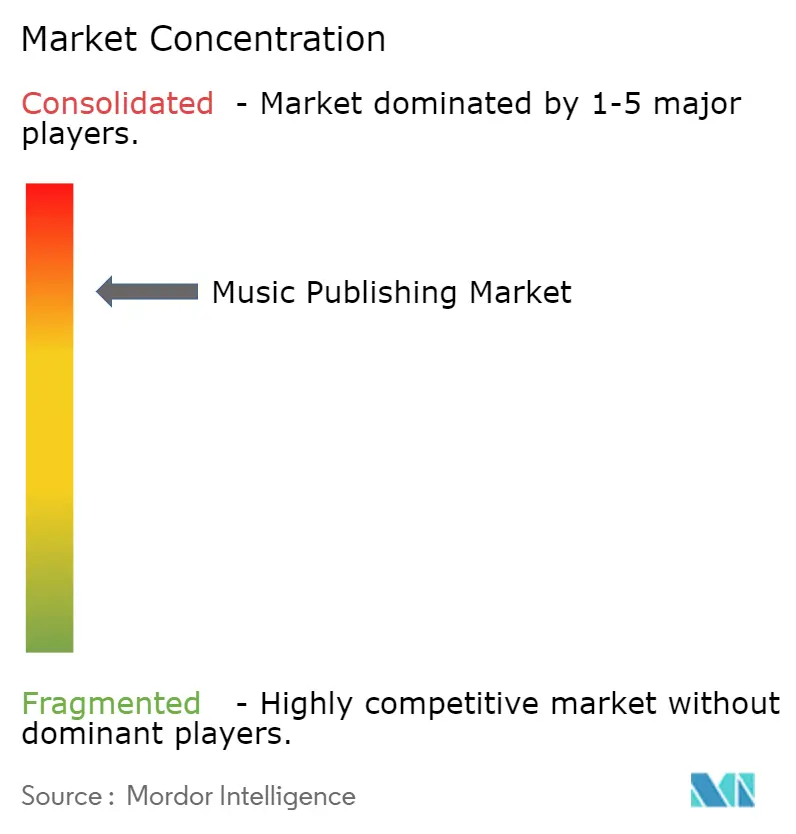

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'édition musicale par Mordor Intelligence

La taille du marché de l'édition musicale devrait passer de 11,64 milliards USD en 2025 à 12,37 milliards USD en 2026, pour atteindre 16,46 milliards USD d'ici 2031, avec un TCAC de 5,88 % sur la période 2026-2031. La demande se déplace des formats physiques vers les licences axées sur le numérique, où l'audio en streaming, les clips sur les réseaux sociaux et les vidéos générées par les utilisateurs constituent désormais l'essentiel des flux de redevances. Les acquisitions de catalogues par des fonds de pension et des groupes de capital-investissement injectent de nouvelles liquidités, tandis que l'adoption des smartphones dans les économies émergentes élargit la base de revenus mondiale malgré une faible pénétration des abonnements payants. Les redevances de représentation conservent un rôle prépondérant, car la radio terrestre reste influente sur les marchés matures, mais les redevances sur les revenus numériques progressent à mesure que les plateformes monétisent les vidéos courtes grâce à de nouveaux outils de partage publicitaire. La pression concurrentielle continue de diviser le secteur en un premier niveau consolidé de trois multinationales et un niveau intermédiaire fragmenté d'indépendants dotés de technologies qui accordent des droits de synchronisation en quelques heures plutôt qu'en quelques semaines.

Principaux enseignements du rapport

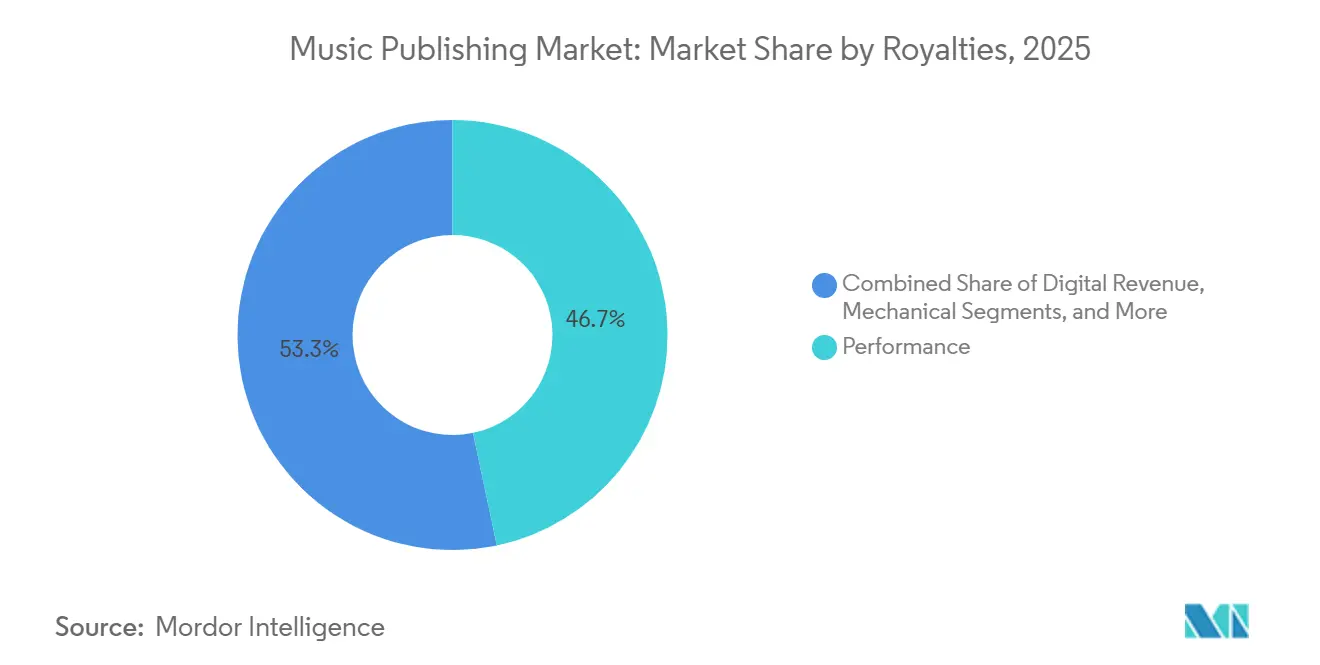

- Par redevances, la représentation a capté 46,71 % de la part du marché de l'édition musicale en 2025.

- Par type d'éditeur, les majors ont contrôlé 63,89 % des revenus de 2025, tandis que les éditeurs natifs numériques ont affiché le TCAC le plus rapide, à 7,19 %, jusqu'en 2031.

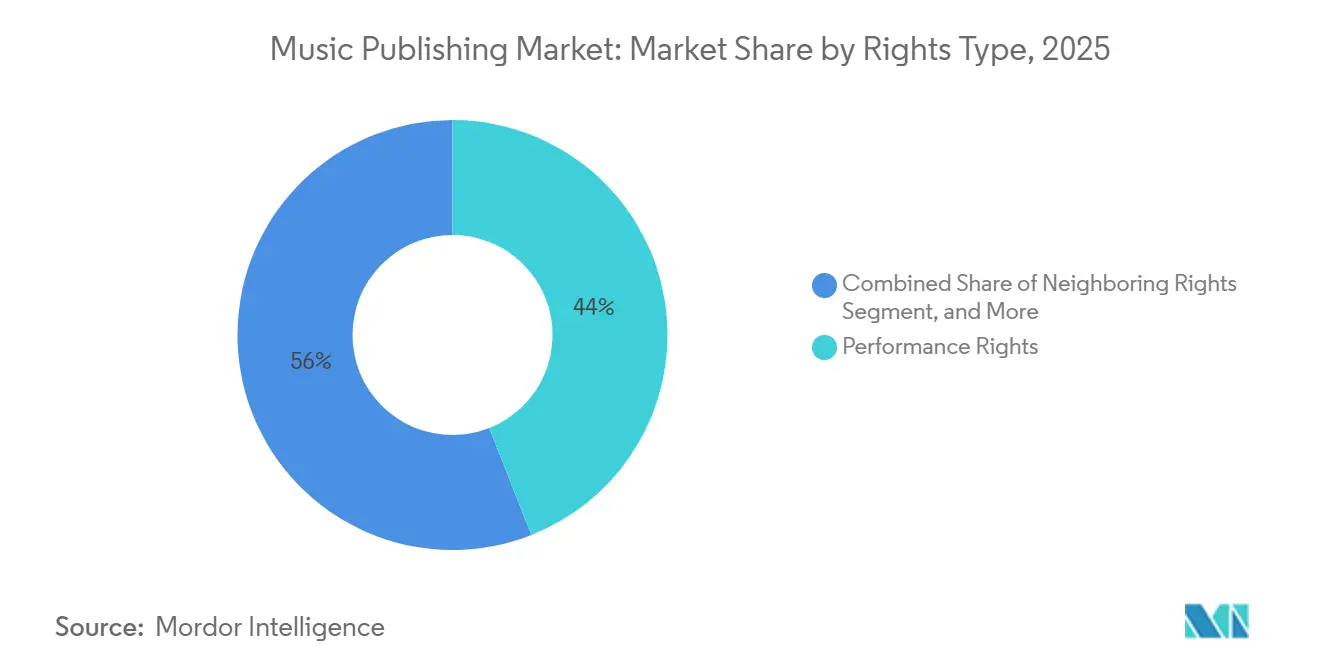

- Par type de droits, les droits de représentation ont représenté 44,02 % des perceptions en 2025, tandis que les droits voisins devraient croître à un TCAC de 6,61 % jusqu'en 2031.

- Par plateforme d'utilisation, l'audio en streaming détenait une part de 58,06 % en 2025, mais les plateformes de réseaux sociaux devraient afficher un TCAC de 8,72 % jusqu'en 2031.

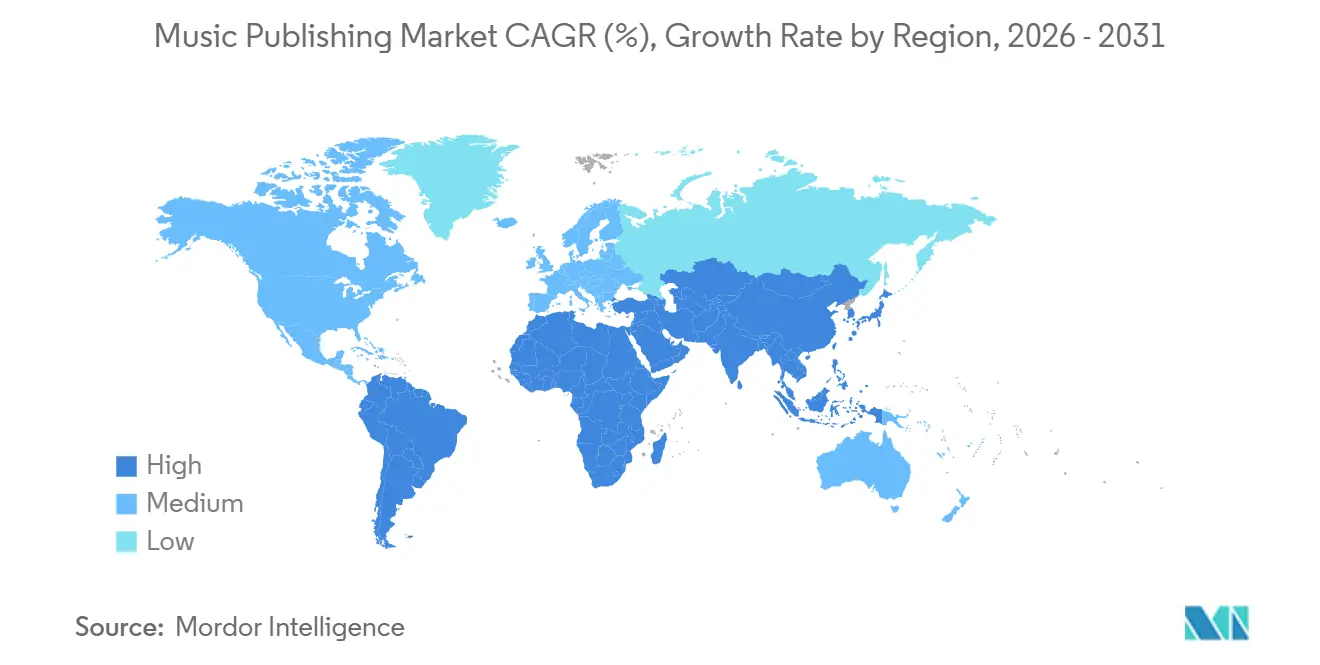

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,28 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'édition musicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des services de streaming musical | +1.4% | Mondial, croissance maximale en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Croissance rapide des plateformes de vidéos courtes | +1.2% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des acquisitions de catalogues par des fonds d'investissement | +1.0% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la base d'abonnements payants dans les marchés émergents | +1.1% | Cœur Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Monétisation des contenus générés par les utilisateurs via le marquage par IA | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prolifération des plateformes de contact direct avec les fans | +0.4% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des services de streaming musical

Les plateformes de streaming ont versé plus de 10 milliards USD aux ayants droit en 2024, Spotify seul ayant remis 4,5 milliards USD sur la période 2023-2024, mais le taux mondial par écoute est resté inférieur à 0,004 USD. Soixante pour cent du total des écoutes ont lieu dans les 28 premiers jours suivant la sortie, récompensant les propriétaires de catalogues qui obtiennent des places de choix dans les listes de lecture. Les 119 millions d'abonnés payants de Tencent Music Entertainment en Chine illustrent comment le regroupement du karaoké, des fonctionnalités sociales et des diffusions en direct accélère l'adoption dans les marchés émergents.[1]Tencent Music Entertainment, « Résultats du T3 2024 », tencentmusic.com Les 26,7 millions d'abonnés Spotify au Brésil témoignent d'un volume important, bien que le revenu moyen par utilisateur soit 40 % inférieur à celui de l'Amérique du Nord en raison de la dépréciation monétaire et des remises sur les abonnements familiaux. Les offres financées par la publicité, qui représentaient 55 % des utilisateurs mensuels de Spotify en 2024, génèrent des redevances dix fois inférieures aux tarifs premium, obligeant les éditeurs à équilibrer portée et qualité des revenus.

Essor des acquisitions de catalogues par des fonds d'investissement

Les investisseurs institutionnels ont déployé plus de 5 milliards USD dans des catalogues de chansons entre 2022 et 2024, notamment avec l'acquisition par Blackstone de Hipgnosis Songs Fund pour 1,6 milliard USD.[2]Blackstone, « Acquisition de Hipgnosis Songs Fund », blackstone.com L'accord de Sony Music Publishing à 1,27 milliard USD pour le catalogue de Queen a établi un record pour les transactions portant sur un seul artiste. BMG Rights Management a généré 1 milliard USD de revenus en 2024 et a dépensé 263 millions USD pour des actifs de niveau intermédiaire qui restituent le capital plus rapidement que les catalogues premium. Les 115 millions USD d'acquisitions de Reservoir Media ont porté le chiffre d'affaires trimestriel à la hausse de 12 %, mais son cours boursier a chuté de 18 % alors que les investisseurs évaluaient l'impact de la hausse des taux d'intérêt sur les multiples futurs. La concentration parmi les cinq premiers acheteurs crée un marché favorable aux vendeurs, où des multiples de 12 à 18 fois la part nette de l'éditeur sont courants, ce qui pénalise les soumissionnaires plus modestes.

Croissance rapide des plateformes de vidéos courtes

TikTok a formalisé des structures de redevances à travers des accords conclus en 2024 avec Universal, Warner et BMG, mais les paiements par utilisation restent bien inférieurs à ceux de l'audio en streaming. Le système Content ID de YouTube a versé plus de 9 milliards USD en 2024, atteignant une précision de correspondance de 99,5 % sur 800 millions de vidéos.[3]YouTube, « Comment fonctionne Content ID », youtube.com Le partage des revenus musicaux de Meta sur Instagram Reels et Facebook limite l'éligibilité aux créateurs disposant d'une audience importante, excluant 85 % des utilisateurs et plafonnant le pool de redevances immédiat. Instagram Reels a atteint 200 milliards de lectures quotidiennes en 2024, mais l'opacité des informations sur les tarifs a conduit les sociétés de perception en France et en Allemagne à lancer des audits de redevances. La fragmentation entre TikTok, Instagram, YouTube Shorts et Snapchat augmente les coûts administratifs et retarde les distributions jusqu'à 12 mois.

Expansion de la base d'abonnements payants dans les marchés émergents

L'Inde a ajouté 6 millions d'abonnés payants à Spotify à mi-2024, ce qui représente moins de 1 % des 750 millions d'utilisateurs de smartphones du pays. Les accords de licence de Spotify avec Warner Chappell India et Saregama ont élargi les catalogues de Bollywood et régionaux en 2024, réduisant les fuites vers les plateformes gratuites. La pénétration du streaming au Brésil, à 35 %, est compensée par une baisse de 22 % des redevances libellées en dollars due à la dépréciation monétaire. L'utilisation élevée des smartphones en Indonésie et un revenu moyen par utilisateur inférieur à 2 USD illustrent comment la faiblesse des prix et le piratage limitent les revenus. La croissance de 18 % du Mexique en 2024 est due aux offres groupées des opérateurs téléphoniques qui contournent les obstacles liés aux cartes de crédit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité des cadres mondiaux de perception des redevances | -0.6% | Mondial, particulièrement aigu là où plusieurs organismes de gestion collective se chevauchent | Long terme (≥ 4 ans) |

| Recrudescence des violations de droits d'auteur dans le Web3 | -0.4% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Valorisations élevées limitant le retour sur investissement des fusions-acquisitions | -0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Volatilité des devises affectant les paiements transfrontaliers | -0.3% | Amérique latine, Asie-Pacifique, Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité des cadres mondiaux de perception des redevances

Le Mechanical Licensing Collective a distribué 1,8 milliard USD en 2024, mais 424 millions USD sont restés non attribués en raison de lacunes dans les métadonnées et de litiges sur les partages. Les 39 sociétés de perception d'Europe exigent des enregistrements séparés, retardant les paiements jusqu'à 24 mois et absorbant 15 à 25 % en frais administratifs.[4]ISAC, « Rapport mondial sur les perceptions 2024 », cisac.org Les flux transfrontaliers déclenchent plusieurs droits dans différentes juridictions, compliquant l'attribution. Bien que l'UE ait imposé les licences multi-territoriales en 2024, seuls 12 États membres avaient pleinement mis en œuvre la règle à la fin de l'année. Les projets pilotes sur la blockchain promettent une attribution en temps réel, mais le manque d'adoption par les grands labels limite l'interopérabilité.

Recrudescence des violations de droits d'auteur dans le Web3

Des plateformes décentralisées telles qu'Audius et Royal ont atteint 10 millions d'utilisateurs en 2024, mais 15 à 20 % des titres violaient les droits existants. Les places de marché de NFT ont traité 500 millions USD de ventes liées à la musique sans cadres de licence cohérents, ce qui a conduit Warner Music Group à émettre 12 avis de retrait en 2024. Les portefeuilles pseudonymes ralentissent l'application de la loi, car l'identification des contrevenants nécessite des assignations à comparaître. Les contrats intelligents qui automatisent les partages ne peuvent pas s'adapter aux accords d'édition typiques, forçant des renégociations ou une exclusion du Web3. Les dérivés générés par IA entraînés sur des catalogues non licenciés ont suscité des actions de lobbying en faveur d'une responsabilité plus stricte des plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par redevances : la prédominance de la représentation se maintient

Les redevances de représentation représentaient 46,71 % du marché de l'édition musicale en 2025, soutenues par la radio terrestre et la classification des écoutes à la demande comme représentations publiques. Les redevances sur les revenus numériques devraient progresser à un TCAC de 6,24 % jusqu'en 2031 grâce aux nouvelles options de monétisation sur TikTok, YouTube Shorts et Instagram Reels. Les redevances de synchronisation ont capté 12 % de la taille du marché de l'édition musicale en 2025, les services de vidéo en streaming ayant commandé des bandes originales qui nécessitent des licences sur mesure. Les redevances mécaniques ont reculé à 8 % à mesure que le modèle à l'unité s'estompait, mais la hausse du taux américain à 15,1 % des revenus offre un soulagement partiel.

La dynamique de l'ère du streaming favorise les catalogues qui atteignent une consommation rapide et frontale, incitant les éditeurs à optimiser le placement dans les listes de lecture. Les projets de jeux vidéo et de podcasts à gros budget continuent d'élargir les budgets de synchronisation, ajoutant de la diversité aux sources de revenus. Le déclin des redevances mécaniques reste structurel, car les licences groupées plafonnent la responsabilité des plateformes. Les droits d'impression, bien que modestes, maintiennent leur pouvoir de fixation des prix dans des segments éducatifs de niche. La législation sur les droits voisins au Brésil, en Inde et en Afrique du Sud élargit le filet des redevances pour les artistes interprètes précédemment exclus des cadres principaux.

Par type d'éditeur : les majors dominent tandis que les indépendants dotés de technologies se développent

Les grandes entreprises, Sony, Universal et Warner, détenaient 63,89 % des revenus en 2025 grâce à des contrats exclusifs avec des auteurs-compositeurs et une infrastructure multi-territoriale. Les entreprises natives numériques se développent à un TCAC de 7,19 % en automatisant la gestion des droits avec des plateformes comme AMRA et Songtrust. Les indépendants contrôlent 22 %, prospérant dans les genres régionaux qui manquent d'envergure pour les majors. Les bibliothèques de production livrent 6 % en offrant des titres pré-autorisés aux annonceurs et aux podcasteurs.

La taille du marché de l'édition musicale pour les éditeurs natifs numériques devrait augmenter à mesure que les tableaux de bord de transparence attirent les créateurs en quête de données de revenus détaillées. Le modèle hybride de BMG illustre comment les acteurs de niveau intermédiaire se font concurrence en facturant des commissions moins élevées et en fournissant des rapports ouverts. Les bibliothèques de production banalisent la musique de fond tout en raccourcissant le délai de mise sur le marché des campagnes, s'alignant sur le cycle de contenu à rotation rapide. L'investissement technologique approfondira probablement l'avantage des éditeurs capables d'associer l'apprentissage automatique à des réseaux de perception mondiaux.

Par type de droits : la représentation ancre, les droits voisins s'accélèrent

Les droits de représentation ont généré 44,02 % des revenus de 2025, perçus par des organismes tels que PRS et GEMA. Les droits voisins sont en passe d'atteindre un TCAC de 6,61 % à mesure que les mises à jour législatives étendent les protections aux musiciens de session, notamment en Amérique latine et en Asie-Pacifique. Les droits mécaniques représentaient 18 % des revenus, passant du modèle à l'unité au modèle en pourcentage des revenus dans le cadre d'accords globaux. Les droits de synchronisation ont généré 14 %, portés par une demande en plein essor des séries en streaming, des jeux vidéo et des podcasts. Les droits d'impression sont restés à 3 % mais ont conservé leur pertinence dans le classique et le jazz où les partitions sont indispensables.

La part de marché de l'édition musicale des droits voisins augmentera à mesure que davantage de territoires adopteront des protections pour les artistes interprètes. Les revenus de synchronisation se divisent entre des placements blockbusters premium et des micro-licences pour des clips sociaux, diversifiant les risques. Les perceptions mécaniques seront sensibles aux recours contre la récente hausse des taux américains. Les droits d'impression font face à un déclin structurel mais conservent un pouvoir de fixation des prix de niche en raison des normes professionnelles de gravure dans les œuvres orchestrales.

Par plateforme d'utilisation : l'audio en streaming domine toujours, les réseaux sociaux montent en puissance

Les plateformes d'audio en streaming ont fourni 58,06 % des revenus de 2025, portées par les 602 millions d'utilisateurs mensuels de Spotify et les 100 millions d'abonnés d'Apple Music. La vidéo sur les réseaux sociaux devrait afficher un TCAC de 8,72 %, convertissant des milliards de reels et de shorts en utilisations soumises à licence. Les services de vidéo en streaming ont livré 10 %, alimentés par des avances de synchronisation record pour les productions originales. La diffusion traditionnelle a maintenu 12 % grâce à la radio pour les trajets domicile-travail et aux événements en direct télévisés. Les salles de spectacle ont rebondi à 6 % à la reprise des tournées, tandis que les jeux vidéo représentaient 4 %, avec une projection de triplement d'ici 2030 à mesure que les concerts dans le métavers se multiplient.

Les algorithmes de Content ID sous-tendent la capacité du marché de l'édition musicale à monétiser les publications générées par les utilisateurs, poussant les plateformes vers une plus grande transparence. Les tarifs opaques de TikTok restent un point de friction, les sociétés de perception exigeant des audits. La tendance de Netflix à sécuriser des contrats de commande d'œuvres limite les licences secondaires, désavantageant les éditeurs qui cherchent des frais de réutilisation. La radio terrestre reste un pilier de revenus vital, bien que vieillissant, aux États-Unis.

Analyse géographique

L'Amérique du Nord a généré 37,28 % des revenus de 2025, portée par 1,8 milliard USD de distributions du MLC et des taux mécaniques de streaming plus élevés. La saturation aux États-Unis limite la croissance à des chiffres moyens, mais la demande de synchronisation des services de vidéo en streaming soutient les avances. Le marché bilingue du Canada et les abonnements groupés avec les opérateurs téléphoniques au Mexique diversifient les sources de revenus au sein de la région.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,43 % jusqu'en 2031, porté par les 119 millions d'abonnés payants de Tencent Music Entertainment et la pénétration précoce de Spotify en Inde. Le secteur de l'édition musicale japonais, d'une valeur de 2,8 milliards USD, s'appuie encore sur les ventes physiques et le karaoké, tandis que la Corée du Sud monétise les placements mondiaux de K-pop. La grande population de l'Indonésie et son faible revenu moyen par utilisateur mettent en évidence un potentiel latent une fois que les obstacles liés au piratage et aux prix seront levés.

L'Europe a contribué à hauteur de 28 % des revenus mondiaux en 2025, accélérée par la Directive sur le marché unique numérique qui a transféré la responsabilité aux plateformes et a incité YouTube à conclure de nouveaux accords de licence avec GEMA et PRS. L'Allemagne, le Royaume-Uni et la France forment le noyau, soutenus par une radio résiliente et des synchronisations publicitaires premium. Les revenus de la Russie ont chuté de 15 % après les sorties de plateformes liées aux sanctions, tandis que les Pays-Bas ont tiré parti de la culture des festivals pour des frais de synchronisation à haute marge.

Paysage concurrentiel

Trois multinationales, Sony Music Publishing, Universal Music Publishing Group et Warner Chappell Music, contrôlent environ 60 % des redevances de représentation mondiales grâce à des listes exclusives et une portée administrative inégalée. Leur envergure leur assure des taux par écoute favorables et des garanties minimales, bien que les régulateurs de l'UE évaluent si les accords groupés freinent la concurrence. Des challengers natifs numériques comme Kobalt et Downtown captent les indépendants en offrant des tableaux de bord en temps réel et des commissions inférieures à 15 %.

Les stratégies de croissance sont centrées sur les acquisitions de catalogues ; l'acquisition par Blackstone de Hipgnosis Songs Fund pour 1,6 milliard USD et l'accord de Sony à 1,27 milliard USD pour Queen illustrent l'appétit institutionnel pour les actifs pérennes. La technologie est un levier émergent : les majors déploient l'apprentissage automatique pour prévoir la demande de synchronisation, tandis que les éditeurs plus modestes testent des registres blockchain qui automatisent les partages. Les plateformes de contact direct avec les fans offrent aux auteurs-compositeurs des sources de revenus alternatives, mais s'appuient toujours sur les éditeurs pour la perception mondiale. La montée du contenu musical généré par IA a uni les ayants droit dans leur lobbying pour une responsabilité accrue des plateformes.

Leaders du secteur de l'édition musicale

Sony Music Publishing LLC

Universal Music Publishing Group Inc.

Warner Chappell Music Inc.

Kobalt Music Group Ltd.

BMG Rights Management GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Universal Music Group a renouvelé son accord de licence mondial avec Spotify, ajoutant des niveaux haute fidélité à tarif plus élevé et des normes de métadonnées plus strictes.

- Octobre 2025 : Sony Music Publishing a acquis une participation de 50 % dans le catalogue d'Alamo Records pour 150 millions USD, renforçant son exposition aux titres hip-hop à fort streaming.

- Septembre 2025 : Concord Music Publishing a acquis le répertoire de 400 chansons de Diane Warren, estimé à 300 millions USD.

- Août 2025 : Warner Chappell Music a signé un accord d'administration mondial avec Chocolate City Music du Nigeria, élargissant la portée de l'Afrobeats.

Portée du rapport mondial sur le marché de l'édition musicale

Un éditeur musical ou une société d'édition musicale dans l'industrie musicale veille à ce que les auteurs-compositeurs et les compositeurs soient rémunérés lorsque leurs chansons sont jouées commercialement. L'étude vise à analyser et à comprendre la croissance actuelle, les opportunités et les défis du marché de l'édition musicale.

Le rapport sur le marché de l'édition musicale est segmenté par redevances (représentation, synchronisation, revenus numériques, mécaniques, impression, autres redevances), type d'éditeur (éditeurs majors, éditeurs indépendants, éditeurs natifs numériques, bibliothèques de musique de production), type de droits (droits mécaniques, droits de représentation, droits de synchronisation, droits d'impression musicale, droits voisins), plateforme d'utilisation (audio en streaming, plateformes de vidéo en streaming, plateformes de réseaux sociaux, diffusion traditionnelle, événements en direct et salles, jeux vidéo et médias interactifs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Représentation |

| Synchronisation |

| Revenus numériques |

| Mécaniques |

| Impression |

| Autres redevances |

| Éditeurs majors |

| Éditeurs indépendants |

| Éditeurs natifs numériques |

| Bibliothèques de musique de production |

| Droits mécaniques |

| Droits de représentation |

| Droits de synchronisation |

| Droits d'impression musicale |

| Droits voisins |

| Streaming - Audio |

| Plateformes de vidéo en streaming |

| Plateformes de réseaux sociaux |

| Diffusion traditionnelle (radio et télévision) |

| Événements en direct et salles |

| Jeux vidéo et médias interactifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Kenya | |

| Reste de l'Afrique |

| Par redevances | Représentation | |

| Synchronisation | ||

| Revenus numériques | ||

| Mécaniques | ||

| Impression | ||

| Autres redevances | ||

| Par type d'éditeur | Éditeurs majors | |

| Éditeurs indépendants | ||

| Éditeurs natifs numériques | ||

| Bibliothèques de musique de production | ||

| Par type de droits | Droits mécaniques | |

| Droits de représentation | ||

| Droits de synchronisation | ||

| Droits d'impression musicale | ||

| Droits voisins | ||

| Par plateforme d'utilisation | Streaming - Audio | |

| Plateformes de vidéo en streaming | ||

| Plateformes de réseaux sociaux | ||

| Diffusion traditionnelle (radio et télévision) | ||

| Événements en direct et salles | ||

| Jeux vidéo et médias interactifs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'édition musicale ?

La taille du marché de l'édition musicale a atteint 12,37 milliards USD en 2026 et devrait grimper à 16,46 milliards USD d'ici 2031.

Quel flux de redevances est le plus important dans l'édition musicale ?

Les redevances de représentation sont en tête avec 46,71 % des revenus de 2025 grâce aux diffusions radio et à la classification des écoutes en streaming comme représentations publiques.

Quelle région connaît la croissance la plus rapide en matière de revenus d'édition ?

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 7,43 % jusqu'en 2031, portée par la Chine, l'Inde et la Corée du Sud.

Quel est le degré de concentration du paysage concurrentiel ?

Trois majors contrôlent environ 60 % des perceptions de redevances de représentation, ce qui se traduit par un score de concentration du marché de 7.

Quels sont les moteurs de la croissance future du secteur ?

La progression de la pénétration du streaming, la monétisation des vidéos courtes et les acquisitions de catalogues par des investisseurs institutionnels sous-tendent le TCAC prévisionnel de 5,88 %.

Dernière mise à jour de la page le: