Taille et Part du Marché des Solutions de Criminalistique Numérique et de Réponse aux Incidents (DFIR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.46 Milliards de dollars |

| Taille du Marché (2030) | 26.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Criminalistique Numérique et de Réponse aux Incidents (DFIR) par Mordor Intelligence

La taille du marché des solutions de criminalistique numérique et de réponse aux incidents s'élevait à 10,46 milliards USD en 2025 et devrait atteindre 26,43 milliards USD d'ici 2030, progressant à un CAGR de 20,37 %. La croissance est portée par l'innovation agressive des rançongiciels, des règles de notification de violation plus strictes qui compriment les fenêtres d'investigation, et la migration des charges de travail critiques pour l'entreprise vers des plateformes cloud et de périphérie que les outils traditionnels ne peuvent pas analyser efficacement. Les fournisseurs qui associent la capture automatisée de preuves à l'expertise humaine gagnent des parts de marché à mesure que les acheteurs passent de la collecte réactive de journaux à des programmes proactifs de chasse aux menaces. La consolidation parmi les fournisseurs de plateformes, associée au financement par capital-risque pour les spécialistes de niche, signale un environnement où l'analyse différenciée et la visibilité native dans le cloud l'emportent sur les produits ponctuels autonomes. Les organisations traitent désormais les capacités robustes de DFIR comme des actifs de gestion des risques au niveau du conseil d'administration plutôt que comme des dépenses de conformité discrétionnaires, accélérant davantage l'adoption dans les secteurs réglementés et non réglementés.[1]CrowdStrike Holdings Inc., "CrowdStrike publie ses résultats financiers du quatrième trimestre et de l'exercice fiscal 2025," ir.crowdstrike.com

Principaux Enseignements du Rapport

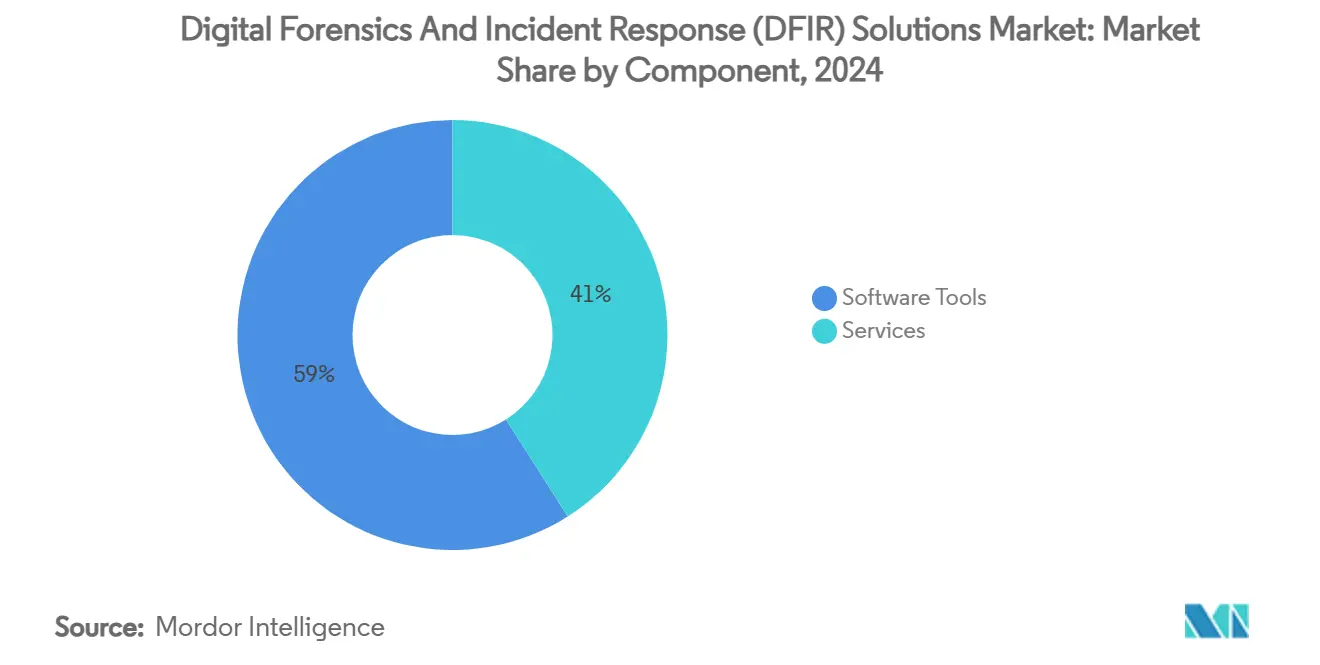

- Par composant, les outils logiciels ont dominé avec 59 % de la part du marché des solutions de criminalistique numérique et de réponse aux incidents en 2024, tandis que les services sont en voie d'expansion à un CAGR de 24,40 % jusqu'en 2030.

- Par mode de déploiement, le déploiement sur site a maintenu une part de 52 % de la taille du marché des solutions de criminalistique numérique et de réponse aux incidents en 2024, mais les offres basées sur le cloud devraient progresser à un CAGR de 26,80 % jusqu'en 2030.

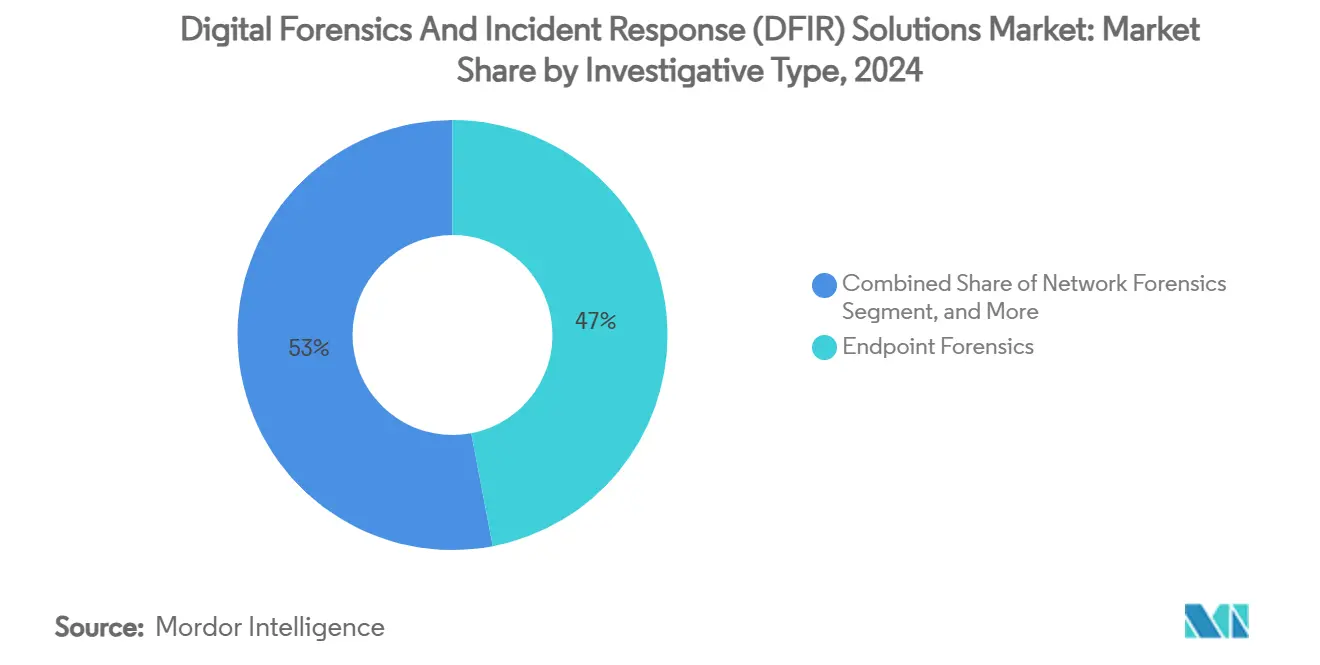

- Par type d'investigation, la criminalistique des points de terminaison a capté 47 % des revenus de 2024, tandis que la criminalistique du cloud devrait progresser à un CAGR de 28,20 % jusqu'en 2030.

- Par secteur d'utilisation final, le gouvernement et la défense ont représenté 26 % des revenus de 2024 ; la santé progresse à un CAGR de 25,60 % sur la même période.

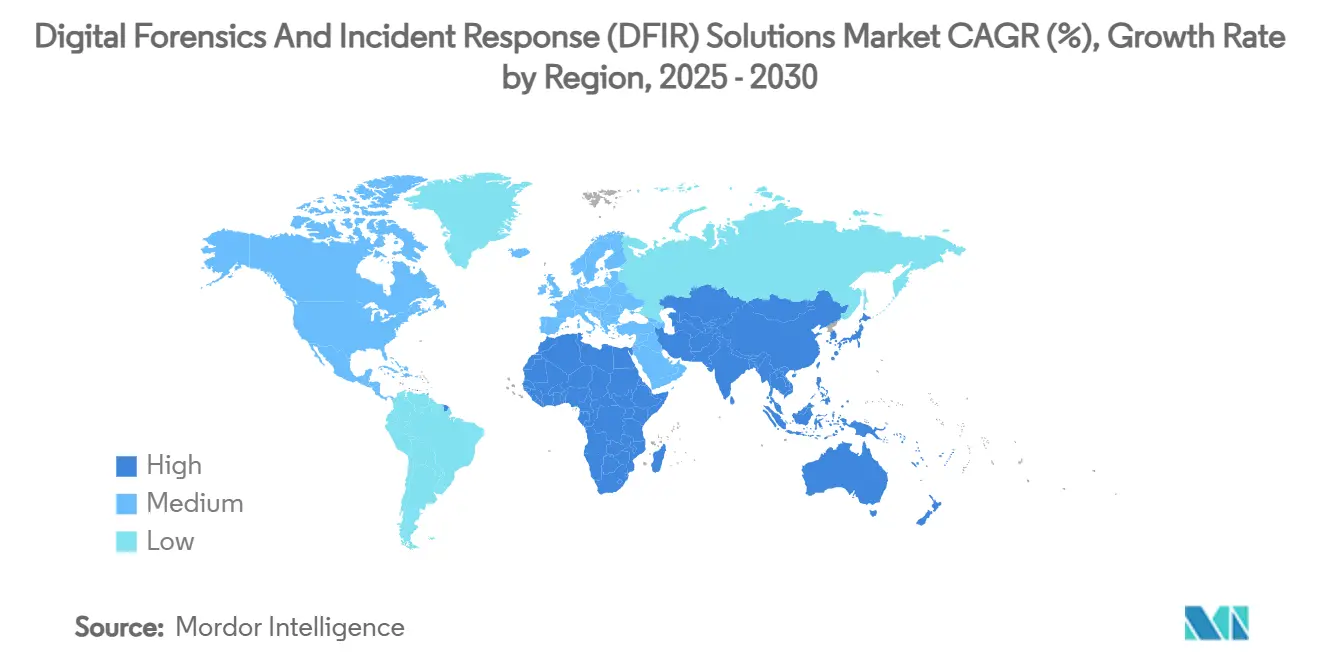

- Par géographie, l'Amérique du Nord a représenté 38 % des revenus de 2024, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 23,90 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Solutions de Criminalistique Numérique et de Réponse aux Incidents (DFIR)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sophistication croissante des rançongiciels | +4.20% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Durcissement réglementaire rapide sur la notification de violation | +3.80% | Amérique du Nord et UE en tête, APAC suivant | Moyen terme (2-4 ans) |

| Lacunes de visibilité des charges de travail natives dans le cloud | +3.50% | Mondial, concentré dans les économies axées sur le cloud | Moyen terme (2-4 ans) |

| Explosion de la télémétrie des points de terminaison (chevauchement EDR/XDR) | +2.90% | Marchés principaux en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Triage piloté par l'IA réduisant la fatigue des analystes | +2.10% | Économies avancées avec pénuries de main-d'œuvre qualifiée | Long terme (≥ 4 ans) |

| Convergence des investigations OT et IT dans les infrastructures critiques | +1.80% | Économies industrielles, notamment en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sophistication croissante des rançongiciels

Les collectifs de rançongiciels ont pivoté de tactiques de chiffrement brutales vers des manuels opératoires en plusieurs étapes qui weaponisent les failles zero-day et automatisent la reconnaissance avec l'IA. Les récentes campagnes du syndicat FunkSec illustrent la distribution affiliée à l'échelle industrielle, obligeant les entreprises à mettre en œuvre des outils de criminalistique qui reconstituent les chaînes d'attaque inter-domaines en quelques minutes plutôt qu'en jours.[2]Bitdefender Enterprise, "FunkSec : Un groupe de rançongiciels centré sur l'IA et alimenté par des affiliés," bitdefender.com L'extorsion sans chiffrement, où l'exfiltration de données précède tout verrouillage de fichiers, exige des instantanés de preuves en temps réel et des analyses comportementales. Les coûts moyens de violation ont atteint 4,88 millions USD pour les victimes en 2025, transformant les dépenses de DFIR de dépenses discrétionnaires en prérequis de transfert de risque assuré.

Durcissement réglementaire rapide sur la notification de violation

Des lois telles que la loi américaine sur le signalement des cyberincidents pour les infrastructures critiques (CIRCIA) imposent des divulgations sous 72 heures, tandis que les agences bancaires fédérales exigent des notifications dans les 36 heures. Une compression similaire est visible sous le RGPD et les nouvelles propositions de lois sur la cyber-résilience en APAC.[3]Agence de cybersécurité et de sécurité des infrastructures, "Signalement des cyberincidents pour les infrastructures critiques," cisa.gov Ces délais éliminent la collecte manuelle prolongée de données, obligeant les entreprises à automatiser la chaîne de custody, le hachage des preuves et l'analyse préliminaire des causes profondes. Les suites de DFIR intègrent désormais des modèles de conformité qui génèrent des chronologies prêtes pour les régulateurs en un clic, recadrant la réponse aux incidents comme une livrable juridique plutôt qu'une tâche exclusivement technique.

Lacunes de visibilité des charges de travail natives dans le cloud

Les conteneurs éphémères, les fonctions sans serveur et les clusters à mise à l'échelle automatique effacent les artefacts criminalistiques dès qu'une instance se termine. Le modèle de responsabilité partagée obscurcit davantage la propriété des journaux et des instantanés mémoire sur les parcs multi-charges. Des plateformes telles que Cado Security capturent les données volatiles en continu et assemblent les preuves sur AWS, Azure et Google Cloud, réduisant le temps moyen d'investigation à 26,1 jours. La demande de coffres-forts de preuves immuables et indépendants des fournisseurs augmente à mesure que les assureurs et les tribunaux remettent en question la recevabilité des journaux cloud sans pistes de custody vérifiables.

Explosion de la télémétrie des points de terminaison (chevauchement EDR/XDR)

La prolifération des agents de détection et de réponse aux points de terminaison a inondé les centres d'opérations de sécurité d'alertes. Charlotte AI de CrowdStrike a traité plus de 14 billions d'événements de télémétrie en 2025, triant les cas et réduisant le temps moyen de réponse de 48 % pour les clients de Falcon Complete. L'intersection de l'EDR, du XDR et du DFIR oblige les fournisseurs à consolider les outils afin que les enquêteurs puissent passer des données de prévention à la criminalistique approfondie sans exporter les artefacts dans des silos séparés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'analystes DFIR qualifiés | -3.10% | Mondial, aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Architectures de chiffrement et de confiance zéro entravant la collecte de preuves | -2.40% | Économies avancées avec des postures de sécurité matures | Long terme (≥ 4 ans) |

| Détournement du budget vers les contrôles préventifs | -1.90% | Marchés soucieux des coûts, notamment les segments PME | Court terme (≤ 2 ans) |

| « Zones grises de responsabilité partagée » des fournisseurs de services cloud | -1.60% | Économies axées sur le cloud et déploiements multi-cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'analystes DFIR qualifiés

La demande dépasse l'offre car les universités peinent à maintenir leurs programmes à jour avec l'évolution des menaces. Les intervenants débutants possèdent rarement simultanément des connaissances au niveau du noyau, des paquets et de l'architecture cloud. La hausse des salaires pousse les petites entreprises vers des services de DFIR gérés, mais les prestataires font face aux mêmes goulots d'étranglement en matière de recrutement, limitant la capacité globale. L'IA aide en standardisant le marquage des preuves, mais les exigences de témoignage d'expert et de validation des outils maintiennent un niveau minimal d'implication humaine.

Architectures de chiffrement et de confiance zéro entravant la collecte de preuves

L'adoption généralisée de TLS 1.3, le chiffrement des disques et les réseaux micro-segmentés protègent les données en transit et au repos, mais bloquent les enquêteurs légitimes dans l'acquisition de vidages mémoire ou de flux de trafic déchiffrés. Les organisations doivent mettre en œuvre une gestion des clés en séquestre ou une capture de paquets en temps réel avant le chiffrement, ajoutant des coûts et une complexité architecturale. Ces obstacles ralentissent les engagements de DFIR et augmentent le risque de chronologies incomplètes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Accélération des Services Dépasse la Croissance des Logiciels

Les services ont capté 41 % des revenus de 2024, mais ils devraient progresser à un CAGR de 24,40 % jusqu'en 2030, comblant l'écart avec les logiciels qui contrôlent actuellement 59 %. La taille du marché des solutions de criminalistique numérique et de réponse aux incidents pour les services devrait atteindre 14,1 milliards USD d'ici 2030, les entreprises externalisant la capture de preuves 24h/24 et 7j/7, l'ingénierie inverse et le soutien au contentieux. Les offres gérées amortissent le talent rare des enquêteurs sur des dizaines de clients, offrant des économies d'échelle que les entreprises individuelles ne peuvent pas égaler. Falcon Complete de CrowdStrike, soutenu par Charlotte AI, illustre cette fusion de l'automatisation agentique avec les voies d'escalade humaine.

La croissance des logiciels reste solide mais plus lente, contrainte par des exigences complexes de déploiement et de compétences. Les fournisseurs spécialisés atténuent les frictions en intégrant des flux de travail guidés, des manuels opératoires à faible code et une livraison en mode SaaS. FTK 8.1 d'Exterro introduit des vues centrées sur les entités qui condensent des téraoctets en pivots exploitables pour les analystes juniors. Au cours de la période de prévision, la convergence vers des modèles de plateforme en tant que service brouillera la frontière entre licence et contrat de retenue, permettant une facturation à l'usage qui reflète le calcul cloud.

Par Mode de Déploiement : La Migration vers le Cloud s'Accélère Malgré les Préoccupations de Souveraineté

Les installations sur site représentaient encore 52 % des dépenses de 2024, les secteurs fortement réglementés gardant les preuves dans des coffres locaux. Cependant, les suites hébergées dans le cloud se développent à un CAGR de 26,80 %, reflétant les efficacités opérationnelles et le calcul élastique pour l'analyse de mémoire et de paquets à grande échelle. La taille du marché des solutions de criminalistique numérique et de réponse aux incidents pour les déploiements cloud devrait dépasser 11 milliards USD d'ici 2030. Le Centre de commandement de sécurité Enterprise de Google Cloud intègre la télémétrie Mandiant, fournissant des investigations sur un seul panneau à travers les actifs multi-charges et sur site.

Les régions cloud souveraines et les clés de chiffrement gérées par les clients répondent aux inquiétudes relatives à la chaîne de custody. Les topologies hybrides, où les preuves sont mises en cache sur site puis déchargées vers des moteurs d'analyse cloud, gagnent la faveur des institutions financières européennes liées par les lois de résidence des données. Les fournisseurs qui offrent un hachage inviolable à l'ingestion et prennent en charge les formats d'exportation de découverte électronique se différencieront à mesure que les tribunaux scrutent l'intégrité des pièces à conviction stockées dans le cloud.

Par Type d'Investigation : La Criminalistique du Cloud Mène la Courbe de Croissance

La criminalistique des points de terminaison a généré 47 % des facturations de 2024, ancrée par des empreintes EDR bien établies. Pourtant, la criminalistique du cloud est le segment à la croissance la plus rapide à un CAGR de 28,20 %, propulsée par des environnements orchestrés par conteneurs où les preuves disparaissent en quelques secondes. La part du marché des solutions de criminalistique numérique et de réponse aux incidents pour la criminalistique du cloud devrait atteindre 31 % d'ici 2030. L'acquisition prévue de Cado Security par Darktrace souligne la ruée pour absorber l'expertise en acquisition de mémoire pour les environnements sans serveur et en assemblage de chronologies inter-cloud.

La criminalistique des réseaux et des appareils mobiles maintient des rôles vitaux pour la détection des mouvements latéraux et les politiques d'appareils personnels. La criminalistique des technologies opérationnelles émergente ajoute une nouvelle couche à mesure que les services publics et les fabricants exigent l'extraction d'artefacts des automates programmables industriels. Les dépôts de brevets pour les graphes computationnels distribués et l'accès sélectif aux journaux illustrent la R&D en cours pour mettre à l'échelle l'analyse tout en préservant la confidentialité.

Par Secteur d'Utilisation Final : La Croissance de la Santé Dépasse les Dépenses Gouvernementales

Le gouvernement et la défense restent les premiers dépensiers avec une part de revenus de 26 %, justifiée par les impératifs de sécurité nationale et les exigences des réseaux classifiés. Néanmoins, la santé progresse à un CAGR de 25,60 %, portée par les impacts des rançongiciels sur la sécurité des patients et les pénalités réglementaires. Les règlements HIPAA annuels ont dépassé 120 millions USD en 2024, élevant la préparation criminalistique aux priorités du conseil d'administration. La taille du marché des solutions de criminalistique numérique et de réponse aux incidents pour la santé devrait tripler pour atteindre 5,2 milliards USD d'ici 2030.

Le BFSI continue une adoption régulière à mesure que les régulateurs exigent des pistes d'audit immuables pour les incidents liés à la fraude, tandis que la fabrication investit pour sécuriser les lignes de production OT-IT convergées. La spécialisation des fournisseurs — telle que les analyseurs d'artefacts de dispositifs médicaux de Cellebrite — démontre que les plugins spécifiques au secteur peuvent débloquer une tarification premium. La collaboration intersectorielle sur les normes de conservation des preuves est attendue à mesure que les assureurs harmonisent la modélisation des coûts de violation entre les industries.

Analyse Géographique

L'Amérique du Nord a conservé 38 % des revenus de 2024, soutenue par la CIRCIA, les règles de signalement cyber de la SEC et les allocations fédérales de cybersécurité dépassant 10 milliards USD. Les volumes élevés de violations et l'exposition aux litiges favorisent la demande de plateformes de DFIR de niveau entreprise avec des chaînes de preuves défendables devant les tribunaux. Le financement par capital-risque se concentre dans la région, renforçant davantage le leadership technologique. Les pénuries de talents, cependant, limitent l'expansion organique, poussant les acheteurs vers des outils automatisés et des contrats de retenue gérés.

L'Europe affiche une croissance à deux chiffres sous le mandat de 72 heures du RGPD et les directives NIS-2 imminentes qui étendent le signalement à un plus large éventail d'entités critiques. Les contraintes de souveraineté des données orientent la demande vers des déploiements sur site ou en cloud souverain capables de notariser les preuves sans violer les lois sur la confidentialité. La poussée de souveraineté de l'IA dans la région oriente les achats vers des plateformes offrant des fiches de modèles transparentes et des fonctionnalités d'audit algorithmique.

L'Asie-Pacifique enregistre la trajectoire la plus rapide à un CAGR de 23,90 %. La numérisation massive, la pénétration croissante de la cyber-assurance et les incitations gouvernementales telles que le programme BerdAIa pour la sécurité en Indonésie — censé prévenir 29 billions IDR de pertes — amplifient l'adoption. La maturité réglementaire diverse exige des outils modulaires capables de basculer entre les régimes prescriptifs à Singapour et les directives naissantes dans les marchés émergents de l'ASEAN. Les constructions locales de centres d'opérations de sécurité et les mandats de résidence des données stimulent les nœuds cloud régionaux et les consoles d'investigation bilingues, positionnant l'APAC comme un champ de bataille majeur pour l'expansion des fournisseurs jusqu'en 2030.

Paysage Concurrentiel

Le marché des solutions de criminalistique numérique et de réponse aux incidents est modérément fragmenté. Les cinq premiers fournisseurs ont capté environ 48 % des revenus de 2024, laissant de la place aux perturbateurs spécialisés. Les leaders de plateformes — CrowdStrike, IBM, Google Cloud-Mandiant et Microsoft — se concurrencent sur l'étendue de la télémétrie, l'accélération par l'IA et le verrouillage de l'écosystème. La hausse de 22 % du revenu annuel récurrent de Charlotte AI illustre l'impact sur les revenus de l'intégration de modèles génératifs dans les flux d'investigation.[4]Exterro Inc., "Exterro finalise une recapitalisation stratégique significative dépassant 1 milliard USD," exterro.com

La consolidation s'accélère : la recapitalisation d'un milliard USD d'Exterro a absorbé AccessData, élargissant le champ de la découverte électronique à la criminalistique à spectre complet. L'acquisition proposée de Cado Security par Darktrace ajoute la capture de mémoire native dans le cloud, tandis que la fusion de Trustwave avec Cybereason mêle l'échelle MDR à la profondeur de la télémétrie des points de terminaison. Les acheteurs valorisent les piles intégrées qui regroupent le SIEM, le SOAR et le DFIR dans des espaces de travail unifiés, réduisant la fatigue de navigation entre outils pour les analystes.

Les acteurs de niche maintiennent leurs marges en comblant des lacunes telles que l'extraction mobile (Cellebrite), la récupération de données à grande échelle (Nuix) ou l'analyse de protocoles OT (Dragos). Les dépôts de brevets autour de l'accès sélectif aux journaux et de l'analyse de graphes distribués suggèrent une dynamique d'innovation continue en dehors de l'orbite des méga-plateformes. Sur l'horizon de prévision, le marché est susceptible de se bifurquer en suites complètes pour les acheteurs du Fortune 1000 et en micro-services SaaS spécialisés pour les intervenants en incidents du marché intermédiaire.

Leaders du Secteur des Solutions de Criminalistique Numérique et de Réponse aux Incidents (DFIR)

International Business Machines Corporation

Cisco Systems, Inc.

OpenText Corporation

Cellebrite DI Ltd.

Magnet Forensics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Google Cloud a lancé le programme BerdAIa pour la sécurité en Indonésie avec une région d'opérations de sécurité à Jakarta, visant à prévenir 29 billions IDR (1,8 milliard USD) de pertes cyber sur cinq ans.

- Juin 2025 : CrowdStrike a affiché une croissance de 22 % du revenu annuel récurrent pour le premier trimestre de l'exercice fiscal 2026 et a introduit Falcon Privileged Access, étendant la protection pilotée par l'IA à travers les couches d'identité.

- Mai 2025 : Securonix a dévoilé des agents GenAI pour automatiser les flux de travail du centre d'opérations de sécurité de niveau 1 à 3, promettant des économies de temps pour les analystes allant jusqu'à 60 %.

- Avril 2025 : CrowdStrike a publié Charlotte AI avec des capacités d'investigation agentique qui réduisent de moitié les métriques de temps moyen de résolution pour les premiers adoptants.

Portée du Rapport sur le Marché Mondial des Solutions de Criminalistique Numérique et de Réponse aux Incidents (DFIR)

| Accès Réseau à Confiance Zéro au Niveau de la Plateforme (ZTNA) |

| Plateformes de Sécurité Centrées sur les Données |

| Suites de Gestion des Identités et des Accès (IAM) |

| Solutions de Périmètre de Service de Sécurité (SSE) |

| Basé sur le cloud |

| Hybride |

| Sur site |

| Grandes Entreprises (moins de 1 000 employés) |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Informatique et Télécommunications |

| Fabrication et Infrastructures Critiques |

| Commerce de Détail et Commerce Électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Accès Réseau à Confiance Zéro au Niveau de la Plateforme (ZTNA) | |

| Plateformes de Sécurité Centrées sur les Données | ||

| Suites de Gestion des Identités et des Accès (IAM) | ||

| Solutions de Périmètre de Service de Sécurité (SSE) | ||

| Par Mode de Déploiement | Basé sur le cloud | |

| Hybride | ||

| Sur site | ||

| Par Taille d'Organisation | Grandes Entreprises (moins de 1 000 employés) | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Secteur Vertical | Banque, Services Financiers et Assurance (BFSI) | |

| Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Informatique et Télécommunications | ||

| Fabrication et Infrastructures Critiques | ||

| Commerce de Détail et Commerce Électronique | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des écrans à cristaux liquides et ses perspectives de croissance ?

Le marché des écrans à cristaux liquides a généré 2,14 milliards USD en 2025 et devrait atteindre 3,29 milliards USD d'ici 2030, reflétant un CAGR de 8,98 %.

Quelle région détient la plus grande part du marché des écrans à cristaux liquides ?

L'Asie-Pacifique est en tête avec une part de revenus de 47,1 %, soutenue par la capacité de fabrication dominante de la Chine.

À quelle vitesse le segment automobile au sein du marché des écrans à cristaux liquides se développe-t-il ?

Les applications automobiles devraient se développer à un CAGR de 12,7 % de 2025 à 2030, le plus rapide parmi les principales catégories d'applications.

Pourquoi les écrans à cristaux liquides rétroéclairés par Mini-LED sont-ils importants pour le marché des écrans à cristaux liquides ?

Le rétroéclairage Mini-LED améliore le contraste et l'efficacité énergétique, permettant aux écrans à cristaux liquides de concurrencer l'OLED dans les appareils haut de gamme tout en prolongeant la pertinence des écrans à cristaux liquides dans les segments premium.

Qui sont les principaux fabricants sur le marché des écrans à cristaux liquides ?

BOE et TCL Huaxing contrôlent ensemble un peu plus de 50 % de la capacité mondiale de panneaux à cristaux liquides, suivis par Samsung Display et plusieurs spécialistes de niche.

Quelle est la principale menace concurrentielle pour le marché des écrans à cristaux liquides ?

L'érosion continue des prix de l'OLED réduit l'écart de coût, pouvant détourner la demande premium des écrans à cristaux liquides à moyen terme.

Dernière mise à jour de la page le: