Taille et part du marché européen de la criminalistique numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.19 Milliards de dollars |

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la criminalistique numérique par Mordor Intelligence

La taille du marché européen de la criminalistique numérique était évaluée à 2,19 milliards USD en 2025 et devrait croître de 2,41 milliards USD en 2026 pour atteindre 3,89 milliards USD d'ici 2031, à un TCAC de 10,06 % durant la période de prévision (2026-2031). Le financement constant du secteur public, des règles de résilience plus strictes telles que la loi sur la résilience opérationnelle numérique, et la montée de la cybercriminalité transfrontalière maintiennent les dépenses consacrées aux plateformes d'investigation à un niveau élevé.[1]Parlement européen et Conseil, "Règlement 2022/2554 – DORA," eur-lex.europa.eu Les cycles de renouvellement technologique se raccourcissent à mesure que l'analytique IA, la capture de preuves dans le cloud et la gestion automatisée des dossiers remplacent les outils ponctuels hérités, incitant les fournisseurs à adopter des modèles d'abonnement et des offres gérées. L'intensification des activités de rançongiciels dans les clusters bancaires DACH, Benelux et nordiques oblige les entreprises à intégrer la préparation judiciaire numérique dans leurs plans de réponse aux incidents. Le financement par capital-risque des startups spécialisées dans la sécurité des véhicules connectés et de la 5G accélère la demande de nouvelles sondes de capture de données axées sur les systèmes embarqués et les nœuds de périphérie à fort trafic.

Principaux enseignements du rapport

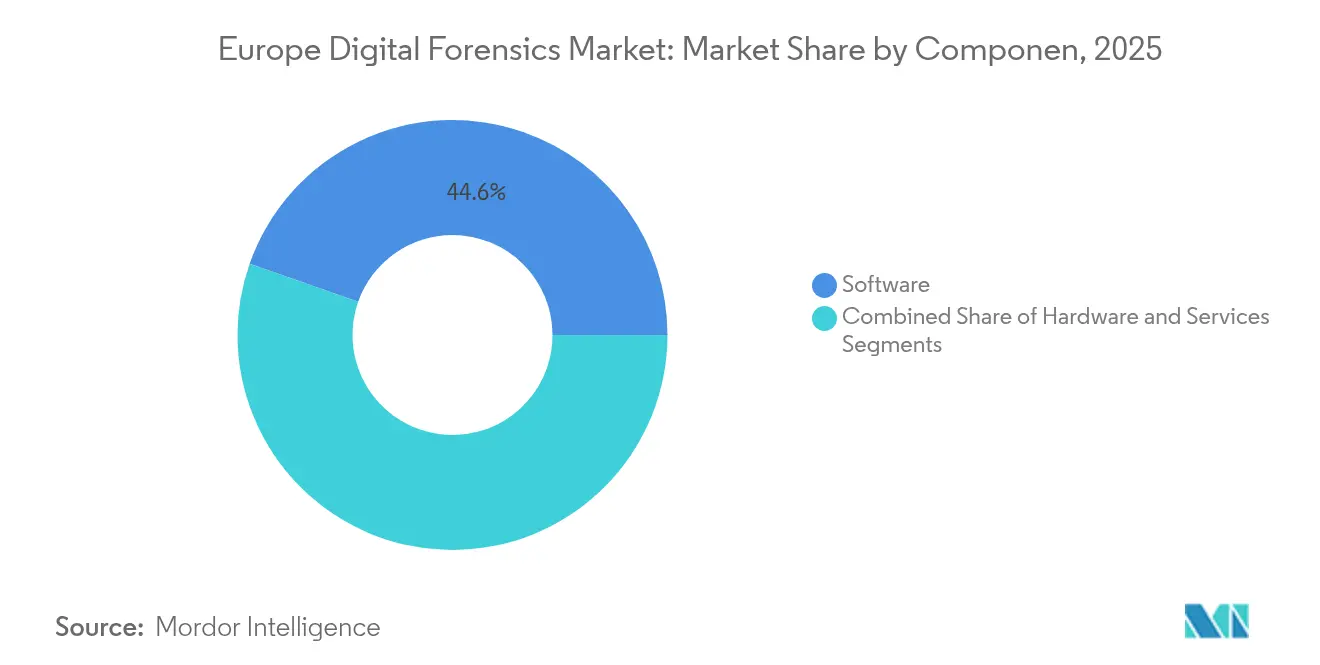

- Par composant, le logiciel a conservé 44,62 % de la part du marché européen de la criminalistique numérique en 2025, tandis que les services affichent le TCAC le plus élevé à 11,01 % jusqu'en 2031.

- Par type, la criminalistique des appareils mobiles était en tête avec une part de revenus de 34,58 % en 2025 ; la criminalistique cloud devrait se développer à un TCAC de 11,23 % jusqu'en 2031.

- Par outil, l'acquisition et la préservation des données représentaient 31,47 % de la taille du marché européen de la criminalistique numérique en 2025, tandis que l'analytique de données judiciaires affiche un TCAC de 10,78 % jusqu'en 2031.

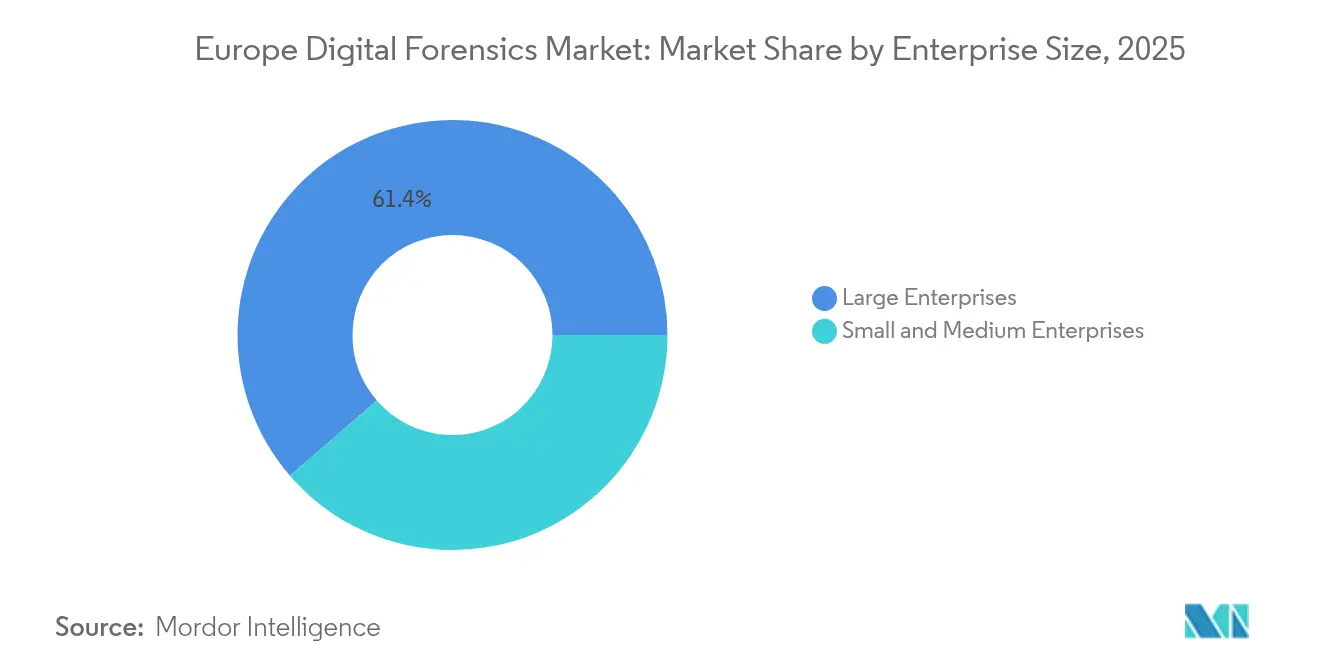

- Par taille d'entreprise, les grandes entreprises détenaient 61,35 % de la part en 2025, mais le segment des PME connaît la croissance la plus rapide à un TCAC de 10,55 % jusqu'en 2031.

- Par utilisateur final, les gouvernements et les forces de l'ordre détenaient 57,42 % de la part en 2025 ; le secteur BFSI enregistre le TCAC le plus élevé à 11,33 % grâce à la conformité DORA.

- Par géographie, le Royaume-Uni a capturé 21,76 % du marché européen de la criminalistique numérique en 2025, tandis que la Pologne affiche le TCAC le plus rapide à 10,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la criminalistique numérique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité DORA et NIS2 de l'UE accélérant la préparation judiciaire numérique | +2.8% | À l'échelle de l'UE, plus forte dans les centres financiers | Moyen terme (2-4 ans) |

| Prolifération des applications de messagerie chiffrée stimulant la demande de criminalistique mobile | +2.1% | Mondial, concentré en Europe occidentale | Court terme (≤ 2 ans) |

| Pic d'incidents de rançongiciels dans les zones DACH et Benelux élevant la criminalistique de réponse aux incidents | +1.9% | DACH et Benelux, débordement vers les pays nordiques | Court terme (≤ 2 ans) |

| Croissance des véhicules connectés créant de nouvelles charges de travail en criminalistique des véhicules et de l'IoT | +1.6% | À l'échelle de l'UE, adoption précoce en Allemagne et dans les pays nordiques | Long terme (≥ 4 ans) |

| Déploiement de la 5G stimulant les investissements dans la criminalistique réseau basée sur l'IA | +1.4% | Marchés avancés : Royaume-Uni, Allemagne, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité DORA et NIS2 de l'UE accélérant la préparation judiciaire numérique

Depuis le 17 janvier 2025, les entités financières de l'ensemble du bloc doivent prouver une surveillance continue, une journalisation des incidents et une supervision des tiers, transformant la préparation judiciaire numérique d'un complément facultatif en une base réglementaire. Les superviseurs auditent désormais les registres des prestataires de services TIC, de sorte que les banques se procurent des référentiels de preuves à l'échelle de l'entreprise qui s'intègrent directement dans les piles SIEM et automatisent la notification des violations. L'harmonisation avec NIS2 étend des obligations similaires aux fournisseurs d'énergie et aux prestataires de services numériques, élargissant le marché européen de la criminalistique numérique au-delà du secteur financier central. Les réallocations budgétaires favorisent les plateformes cloud multi-locataires offrant une validation de la chaîne de conservation, ce qui augmente les revenus récurrents des éditeurs de logiciels.

Prolifération des applications de messagerie chiffrée stimulant la demande de criminalistique mobile

Le chiffrement de bout en bout dans iOS 18 et les paramètres par défaut de disparition des messages poussent les enquêteurs vers des techniques de contournement avancées combinant l'extraction logique, l'analyse des sauvegardes et la reconnaissance de motifs par IA. Des recherches montrent que 83,33 % des messages WhatsApp supprimés restent récupérables via des artefacts de notification lorsque des outils sophistiqués sont utilisés.[2]Makino. "Analyse judiciaire des messages éphémères WhatsApp sur Android non rooté à l'aide de la méthodologie de criminalistique des appareils mobiles NIST SP 800-101r1." tj.kyushu-u.ac.jp La plus grande complexité technique rend les services professionnels indispensables, alimentant la trajectoire de croissance à deux chiffres du segment des services.

Pic d'incidents de rançongiciels dans les zones DACH et Benelux élevant la criminalistique de réponse aux incidents

L'Allemagne a enregistré 330 000 cas de cybercriminalité en 2024 avec des pertes de 178,6 milliards EUR (190,8 milliards USD), poussant les assureurs et les régulateurs à exiger une criminalistique post-événement complète en quelques heures. [3]Protector, "Bundeslagebild Cybercrime 2024," protector.de Les violations municipales telles que l'arrêt d'Anhalt-Bitterfeld en 2021 continuent d'influencer l'acquisition d'outils de triage automatisés qui réduisent les délais de confinement. Les services de DDoS à la demande abaissent les barrières à l'entrée, de sorte que les organisations investissent dans des appareils de capture cloud capables d'inspecter le trafic en pétabits pour reconstituer les chronologies des attaques.

Croissance des véhicules connectés créant de nouvelles charges de travail en criminalistique des véhicules et de l'IoT

Le règlement UE 155, obligatoire pour toutes les nouvelles voitures à partir de juillet 2024, oblige les équipementiers à conserver des journaux inviolables, donnant naissance à des sondes spécialisées qui s'interfacent avec les bus CAN, LIN et Ethernet automobile. Des cadres académiques tels que CFPEA sécurisent le transfert de preuves entre les unités de bord de route et les coffres-forts cloud, réduisant le risque lié à la chaîne de conservation. Les assureurs et les opérateurs de flottes externalisent désormais les audits périodiques de criminalistique des véhicules, ouvrant un espace vierge pour des boutiques de services de niche.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites du RGPD sur la vie privée en matière d'acquisition de preuves | -1.8% | À l'échelle de l'UE, plus strictes en Allemagne et dans les pays nordiques | Long terme (≥ 4 ans) |

| Chiffrement de bout en bout augmentant le temps et le coût des enquêtes | -1.4% | Mondial, concentré dans les marchés soucieux de la vie privée | Moyen terme (2-4 ans) |

| Budgets d'approvisionnement policier fragmentés ralentissant l'adoption | -1.2% | Niveau national, variable selon les cycles budgétaires des pays | Moyen terme (2-4 ans) |

| Pénurie de laboratoires accrédités ISO/IEC 17025 en Europe | -0.9% | À l'échelle de l'UE, aiguë dans les juridictions de plus petite taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites du RGPD sur la vie privée en matière d'acquisition de preuves

Les évaluations d'impact sur la vie privée accompagnent désormais la plupart des affaires judiciaires numériques à grande échelle, allongeant les cycles d'engagement et poussant les petits laboratoires à différer les travaux transfrontaliers complexes. Les différences nationales dans l'interprétation des autorités de contrôle signifient que les preuves recueillies légalement dans un État peuvent être contestées dans un autre, ajoutant une charge de révision juridique. Les investissements se déplacent vers des logiciels de collecte sélective capables de hacher et de signaler les données à caractère personnel au lieu d'extraire des images disque entières, alignant la pratique sur les règles de minimisation des données.

Chiffrement de bout en bout augmentant le temps et le coût des enquêtes

Les débats politiques sur l'accès légal restent non résolus ; pendant ce temps, les équipes judiciaires consacrent davantage de budget à des équipements de déchiffrement accéléré à base de FPGA et à des plateformes de déchiffrement SaaS spécialisées. Les petits prestataires peinent à amortir ces coûts en capital, élevant les barrières à l'entrée et renforçant les dynamiques de consolidation des fournisseurs. Des régulateurs tels que le Royaume-Uni examinent des propositions de portes dérobées techniques, mais l'incertitude maintient les achats axés sur des outils avancés de force brute et de corrélation de métadonnées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services conduisent la transformation du marché

Le logiciel conserve la tranche dominante de 44,62 % du marché européen de la criminalistique numérique en 2025, grâce à une tarification par abonnement à grande échelle et à des mises à jour continues des fonctionnalités couvrant l'analyse des artefacts mobiles, cloud et SaaS. Les dépenses matérielles ralentissent à mesure que les tâches d'acquisition migrent vers des machines virtuelles, mais les dongles propriétaires pour l'extraction par dépuçage et les bloqueurs d'écriture haute vitesse restent nécessaires pour les enquêtes criminelles graves. Dans l'ensemble, un modèle d'exploitation centré sur les services positionne les prestataires pour capter les budgets d'expansion tout en protégeant les clients contre les pénuries de compétences.

Les services ont enregistré le TCAC le plus rapide à 11,01 % entre 2026 et 2031, les entreprises externalisant la collecte complexe de preuves à des équipes spécialisées qui exploitent des laboratoires distants et des analyses à la demande. Les grandes institutions financières signent des contrats de criminalistique gérée pluriannuels qui intègrent des consultants lors des cycles de tests de résilience imposés par DORA. Les fournisseurs se différencient par des flux de travail de documentation prêts pour les tribunaux et des intégrations API avec des suites de découverte électronique, réduisant les frictions de transfert pour les conseils juridiques.

Par type : la criminalistique des appareils mobiles mène l'évolution du marché

Les plateformes mobiles ont capturé 34,58 % de la taille du marché européen de la criminalistique numérique en 2025, reflétant l'omniprésence des smartphones dans les flux de travail personnels et professionnels. Les enquêteurs se concentrent sur les artefacts de messagerie chiffrée, les données de fusion de capteurs et l'assemblage de chronologies d'artefacts pour reconstituer les parcours des utilisateurs. Les objets connectés portables associés ajoutent une autre couche de preuves, consolidant davantage l'analyse des appareils mobiles comme discipline fondamentale.

La criminalistique cloud croît à un TCAC de 11,23 % à mesure que les SaaS multi-locataires déplacent les preuves clés hors site. Les prestataires fournissent désormais des outils d'instantané qui figent les instances virtuelles et automatisent la cartographie des juridictions pour maintenir la validité juridique. La part de la criminalistique informatique diminue, bien que les artefacts des points de terminaison ancrent toujours les enquêtes sur les menaces internes et les fraudes. Les types de preuves émergents liés aux véhicules et à l'IoT stimulent des plateformes intégrées capables d'assembler les données de journaux des unités de contrôle électronique, des capteurs intelligents et des clouds centraux dans un seul dossier.

Par outil : l'analytique de données transforme les capacités d'investigation

Les solutions d'acquisition et de préservation des données détenaient 31,47 % de la part du marché européen de la criminalistique numérique en 2025, car l'intégrité de la chaîne de conservation commence au point de capture. Les produits d'imagerie déclenchent désormais automatiquement le hachage SHA-512 et la synchronisation avec les coffres-forts de preuves pour soutenir les normes de validation en salle d'audience.

L'analytique de données judiciaires affiche un TCAC de 10,78 % à mesure que les moteurs d'apprentissage automatique corrèlent les artefacts de messagerie, de localisation et financiers en quelques minutes, réduisant les cycles de révision manuelle. Les outils de révision et de rapport évoluent pour permettre aux équipes de dossiers multi-juridictions d'annoter simultanément les artefacts, en intégrant des pistes d'audit. Les dépenses en outils de déchiffrement augmentent, mais la croissance reste de niche compte tenu du débat réglementaire en cours sur les mandats d'accès légal.

Par taille d'entreprise : les PME accélèrent l'adoption de la criminalistique numérique

Les grandes entreprises représentent toujours la majeure partie des dépenses, mais les PME ajoutent le plus grand nombre de nouveaux clients avec un TCAC de 10,55 % jusqu'en 2031. La législation de l'UE impose des obligations identiques de déclaration d'incidents aux petites entreprises, les contraignant à adopter des suites judiciaires SaaS abordables qui regroupent des plans d'action automatisés et des modèles réglementaires. Les programmes de subventions nationaux compensent les coûts de conformité, stimulant l'activité du pipeline des fournisseurs dans les secteurs de la fabrication, du commerce de détail et des services professionnels.

Le marché européen de la criminalistique numérique voit les collèges communautaires et les chambres régionales lancer des cours de micro-certification pour combler les lacunes en compétences exposées par l'adoption par les PME. Les prestataires de sécurité gérée s'associent à des laboratoires judiciaires spécialisés pour fournir un support de niveau 2, garantissant que les enquêteurs peuvent escalader l'analyse complexe des artefacts sans personnel à temps plein. Au fil du temps, l'adoption par les PME élargit les revenus adressables tout en diversifiant les ensembles de données d'incidents utilisés pour entraîner les moteurs d'IA.

Par secteur d'utilisateur final : le secteur BFSI stimule une croissance rapide

Les agences gouvernementales et les forces de l'ordre ont représenté 57,42 % des revenus de 2025, mais le domaine BFSI connaît la croissance la plus rapide à un TCAC de 11,33 % à mesure que les superviseurs lient le score de résilience opérationnelle à la maturité judiciaire numérique. Les banques déploient des lacs de preuves centralisés alimentant des tableaux de bord de risques automatisés qui traduisent les artefacts techniques en visuels d'impact monétaire pour les conseils d'administration.

Les opérateurs de télécommunications modernisent les passerelles d'interception légale pour ingérer les journaux de tranches 5G, tandis que les systèmes de santé investissent dans des chaînes d'audit immuables pour protéger la confidentialité des patients. Les fournisseurs d'énergie pilotent des collecteurs judiciaires sur les réseaux SCADA pour satisfaire NIS2, et les portails de commerce électronique intègrent la capture de preuves de fraude au paiement pour accélérer les litiges de rétrofacturation. L'adoption sectorielle diversifiée ancre profondément le marché européen de la criminalistique numérique dans l'économie réelle.

Analyse géographique

Le Royaume-Uni a conservé sa position de leader à 21,76 % en 2025, soutenu par un secteur de la cybersécurité qui a généré 13,2 milliards GBP (16,7 milliards USD) de revenus et exporté 7,2 milliards GBP (9,1 milliards USD) de services. Les travaux politiques actifs sur un projet de loi sur la cybersécurité et la résilience et une position publique contre les abus liés aux médias synthétiques stimulent davantage les investissements dans les outils judiciaires d'analyse des hypertrucages. Les capitaux continuent d'affluer vers les fournisseurs de technologies de sécurité, renforçant le cluster d'innovation du pays.

L'Allemagne se positionne comme le plus grand marché continental unique après avoir signalé 178,6 milliards EUR (190,8 milliards USD) de dommages liés à la cybercriminalité en 2024. Les initiatives fédérales visant à développer les laboratoires accrédités ISO/IEC 17025 et les programmes de formation Fraunhofer renforcent le vivier de talents professionnels. La France bénéficie de son fonds de cybersécurité de 1 milliard EUR (1,1 milliard USD) dans le cadre de France 2030, avec 39 millions EUR (41,7 millions USD) alloués à 17 projets ciblés incluant la criminalistique de nouvelle génération.

La Pologne enregistre le TCAC le plus rapide à 10,74 % grâce à 2,5 milliards USD de programmes cybernétiques gouvernementaux et au taux d'incidents le plus élevé de l'UE à 32 % parmi les entreprises. La collaboration nordique se renforce après des attaques DDoS à grande échelle, la Norvège prévoyant un marché de 20,65 millions USD d'ici 2029 à une croissance de 10,07 %. La stratégie de croissance numérique du Danemark et l'étude sur l'économie des données de la Norvège soulignent la reconnaissance partagée que la gestion des preuves numériques est essentielle à la souveraineté économique.

Paysage réglementaire

L'environnement réglementaire de la criminalistique numérique en Europe est façonné par des règles européennes d'accès transfrontalier aux preuves, ainsi que par des exigences sectorielles de résilience. Le règlement (UE) 2023/1543 et la directive (UE) 2023/1544 (le paquet e-Evidence de l'UE) introduisent les injonctions européennes de production et de conservation, et exigent que les fournisseurs de services concernés désignent un établissement dans l'UE ou nomment un représentant légal. Le règlement devient applicable le 18 août 2026, et les États membres sont tenus de transposer la directive avant le 18 février 2026. Parallèlement, le règlement sur la résilience opérationnelle numérique (DORA) a déjà fait entrer la préparation à l'investigation numérique dans la conformité courante des entités financières dès janvier 2025, via des obligations renforcées en matière de journalisation, de tests et de supervision des tiers.

Les règles encadrant les outils et méthodes utilisés dans les investigations se durcissent également autour de l'IA et de la sécurité des appareils connectés. Le règlement européen sur l'IA (règlement (UE) 2024/1689) ajoute des exigences de gouvernance pour les systèmes d'IA à haut risque utilisés dans le contexte des forces de l'ordre, renforçant le besoin d'analyses traçables et auditables au sein des flux de travail forensiques. Le règlement sur la cyber-résilience (règlement (UE) 2024/2847) relève les exigences de base en matière de cybersécurité pour les produits comportant des éléments numériques, ce qui affecte la manière dont les preuves sont générées et conservées à partir des dispositifs IoT et embarqués. Le traitement basé sur des normes reste central pour l'intégrité probante, la pratique européenne se référant à des orientations telles que l'ISO/IEC 27037 pour l'identification, la collecte et la conservation des preuves numériques.

Analyse de la chaîne de valeur

La chaîne de valeur de la criminalistique numérique en Europe commence par les sources de preuves réparties entre terminaux, appareils mobiles, charges de travail cloud/SaaS, télémétrie réseau, et journaux émergents provenant de l'IoT et des véhicules connectés. Elle se poursuit par l'acquisition et la conservation (imagerie, blocage en écriture, hachage, téléversement sécurisé), le traitement et l'analyse (analyse syntaxique, corrélation, assistance au déchiffrement), puis la revue et le rapport destinés aux tribunaux, aux régulateurs et à la gouvernance interne. Les fournisseurs proposent des plateformes logicielles et du matériel spécialisé, tandis que les prestataires de services livrent la criminalistique de réponse aux incidents, l'exploitation de laboratoires, le soutien aux témoignages d'experts et la préparation forensique gérée. Les acheteurs comprennent les administrations publiques et les forces de l'ordre, ainsi que des secteurs réglementés comme la BFSI, où l'auditabilité et le reporting liés à DORA augmentent la demande de gestion intégrée des dossiers et de dépôts de preuves.

Les exigences d'échange transfrontalier de preuves et les efforts européens de renforcement des capacités redessinent les points d'intégration tout au long de la chaîne. Le cadre e-Evidence pousse les fournisseurs de services à opérationnaliser les flux de conservation et de production via des établissements désignés ou des représentants légaux avant le 18 août 2026, ce qui accentue l'importance des interfaces normalisées, de la cartographie juridictionnelle, et d'une chaîne de possession démontrable au-delà des frontières. Les programmes financés par l'UE alimentent également le pipeline de solutions, notamment le projet SALUS financé par Horizon, qui développe des solutions forensiques pour l'IoT, des jumeaux numériques et des boîtes à outils pilotées par l'IA, testées dans des environnements nucléaires et hospitaliers, illustrant comment les travaux de R&D se traduisent en nouvelles capacités d'acquisition et d'analyse. Un groupe de haut niveau sur l'accès aux données pour les forces de l'ordre a également signalé des lacunes d'interopérabilité et des préoccupations concernant les outils opaques de type « boîte noire », renforçant la pression sur la chaîne de valeur en faveur de mécanismes d'évaluation, de certification et de partage d'outils permettant des résultats plus vérifiables.

Paysage concurrentiel

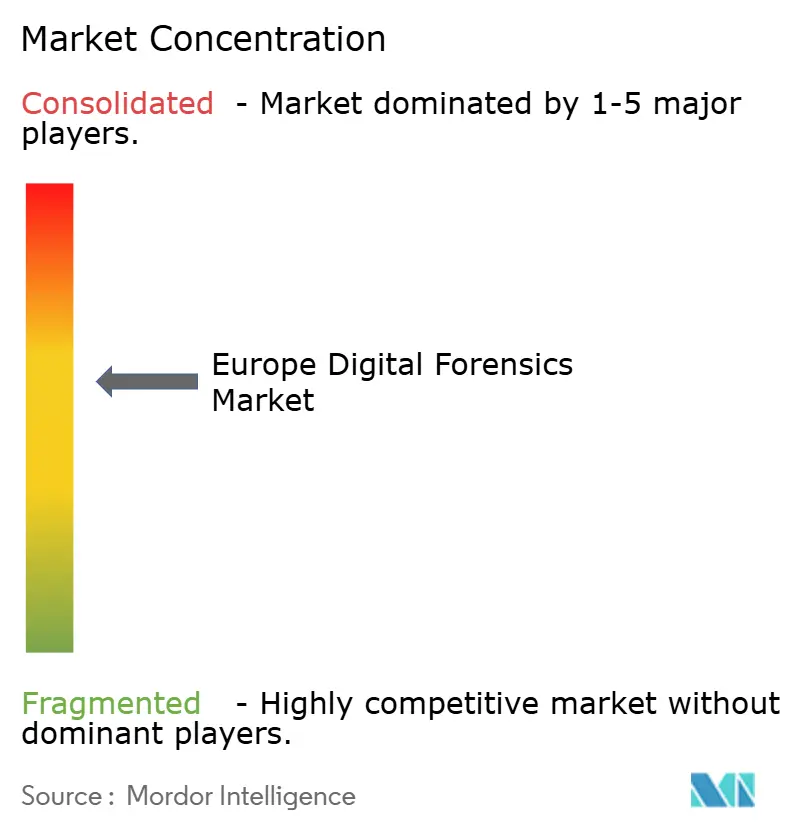

Le marché européen de la criminalistique numérique reste modérément concentré ; les cinq premiers fournisseurs contrôlent collectivement environ 48 % des revenus, laissant de la place pour des entrants spécialisés. Cellebrite a augmenté son chiffre d'affaires annuel récurrent de 26 % pour atteindre 346 millions USD en 2024, grâce à des modules d'IA qui compressent la révision des dossiers de plusieurs mois à quelques semaines. La démarche de l'entreprise pour obtenir l'autorisation FedRAMP signale un alignement stratégique avec les mandats de cloud souverain dans les segments de la défense et de la sécurité publique.

Les jeunes pousses académiques émergentes telles que « Spidernet » de l'Université de Winchester illustrent comment les laboratoires de recherche commercialisent des algorithmes de cartographie à l'échelle du cloud qui tracent l'« ADN numérique » à travers les écosystèmes d'appareils intelligents. Des startups de niche se concentrent sur les collecteurs de journaux IoV et les coffres-forts de preuves résistants aux technologies quantiques, exploitant les lacunes de produits dans les suites des acteurs établis. Les intégrateurs établis s'associent aux opérateurs de télécommunications pour insérer des sondes d'interception légale à la périphérie 5G, élargissant les revenus adressables des services gérés.

L'activité de fusions et acquisitions tourne autour de l'acquisition de talents et de l'expansion transfrontalière. Les fournisseurs rachètent des laboratoires spécialisés en Pologne et dans les pays baltes pour sécuriser des équipes d'analystes à faible coût et une expertise linguistique locale. Les alliances stratégiques avec les prestataires de technologies juridiques aident à convertir directement les artefacts judiciaires en livrables de découverte électronique, positionnant les fournisseurs comme partenaires de support au contentieux de bout en bout. Dans l'ensemble, la vélocité de l'innovation et la complexité réglementaire dictent que l'avantage concurrentiel repose sur la R&D continue et l'alignement sur la conformité.

Leaders du secteur européen de la criminalistique numérique

MSAB AB

LogRhythm Inc.

IBM Corporation

PricewaterhouseCoopers LLP

Nuix Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une fenêtre de commercialisation à court terme émerge autour de l'opérationnalisation du paquet e-Evidence de l'UE dans les investigations impliquant des fournisseurs cloud, des plateformes et des données détenues à l'étranger. Le règlement (UE) 2023/1543 s'applique à partir du 18 août 2026 et permet l'accès transfrontalier aux preuves électroniques via les injonctions européennes de production et de conservation, tandis que des délais accélérés sont prévus pour les situations d'urgence. La directive (UE) 2023/1544 exige également une mise en œuvre nationale avant le 18 février 2026, ce qui crée des besoins concrets d'achat et d'intégration pour les flux de conservation des preuves, les outils de réponse des fournisseurs et la chaîne de possession prête pour l'audit à grande échelle. Les fournisseurs qui intègrent dans leurs plateformes un soutien de représentant légal, un traitement normalisé des demandes et un transfert sécurisé des preuves peuvent se différencier, à mesure que prestataires de services et enquêteurs alignent leurs processus entre États membres.

Les opportunités sont également centrées sur la convergence entre les CSIRT, les SOC et les flux de travail des forces de l'ordre, en particulier dans les secteurs réglementés où la préparation forensique s'intègre désormais aux opérations quotidiennes. Les publications de l'ENISA sur les preuves électroniques, ainsi que la couverture du panorama des menaces de l'ENISA jusqu'à mi-2025, soutiennent une priorisation continue des outils combinant les artefacts de terminaux, de cloud et de réseau en un seul dossier d'enquête. Cela oriente la demande vers des dépôts de preuves intégrés aux SIEM, des outils de capture et d'instantané natifs du cloud, et des capacités de collecte sélective aidant les équipes à opérer dans les contraintes de minimisation des données du RGPD. Un autre espace blanc concerne l'IA vérifiable en criminalistique numérique, le règlement européen sur l'IA relevant les exigences de gouvernance en matière d'exactitude et de transparence pour certains usages liés aux forces de l'ordre, encourageant l'achat d'analyses explicables, de pipelines de traitement reproductibles et de rapports défendables utilisables à travers les juridictions.

Développements récents du secteur

- Juillet 2026 : LogRhythm a publié une mise à jour de sa plateforme SIEM visant à accélérer les investigations et à élargir la visibilité sur les environnements surveillés. La version prend en charge un triage plus rapide et une corrélation de journaux plus approfondie, ce qui alimente directement les chronologies forensiques et la reconstitution de dossiers pour les SOC d'entreprise et du secteur public.

- Octobre 2025 : MSAB a obtenu un contrat d'une valeur de 11,2 millions de SEK avec une agence des forces de l'ordre du Royaume-Uni couvrant le renouvellement de licences logicielles (XRY, XAMN, XEC) et le support associé. Ce renouvellement souligne l'investissement continu de la sécurité publique dans les flux de travail d'extraction et d'analyse mobile, et renforce les modèles de revenus récurrents dans la région.

- Juillet 2024 : IBM a remporté un contrat de cinq ans avec un financement initial de 26 millions USD de l'USAID pour soutenir le programme Cybersecurity Protection and Response en Europe et en Eurasie. Cet investissement de programme élargit la capacité de réponse aux incidents et accroît la demande d'outils et de services d'investigation capables d'opérer à travers plusieurs pays et parties prenantes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché européen de la criminalistique numérique couvre les outils et services utilisés pour acquérir, conserver, analyser et rapporter des preuves électroniques provenant de terminaux, mobiles, réseaux et sources cloud, dans le cadre des investigations et des travaux de réponse à travers l'Europe.

Exclusions de périmètre : ce dimensionnement exclut les logiciels de cybersécurité plus larges qui ne sont pas principalement utilisés pour le traitement des preuves forensiques, ainsi que le conseil informatique général qui ne produit pas de résultat forensique.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par type

- Criminalistique informatique

- Criminalistique des appareils mobiles

- Criminalistique réseau

- Criminalistique cloud

- Criminalistique des bases de données

- Criminalistique IoT et des appareils embarqués

- Par outil

- Acquisition et préservation des données

- Récupération et reconstruction des données

- Analytique de données judiciaires

- Révision et rapport

- Déchiffrement judiciaire et craquage de mots de passe

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisateur final

- Gouvernement et agences de maintien de l'ordre

- BFSI

- Informatique et télécommunications

- Santé

- Commerce de détail et commerce électronique

- Énergie et services publics

- Fabrication

- Transport et logistique

- Défense et aérospatiale

- Éducation

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour établir une image pratique de la demande au niveau européen et pour maintenir des définitions cohérentes entre les pays. Nous avons examiné les statistiques publiques sur la criminalité et la cybercriminalité, notamment Eurostat et les offices statistiques nationaux pertinents, et nous avons vérifié les rapports sur les incidents et les menaces émanant d'agences officielles de cybersécurité (par exemple, l'ENISA et les publications des CERT nationaux).

Pour relier les signaux de demande aux dépenses, nous avons examiné les portails de marchés publics et les avis d'attribution, ainsi que les documents réglementaires et politiques qui encadrent le traitement et le rapport des preuves dans la région. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre le positionnement des produits et la part de la criminalistique dans des portefeuilles de sécurité plus larges. Dans certains cas, des abonnements payants pour les données financières d'entreprises, l'intelligence en matière de brevets, et le suivi des contrats et appels d'offres ont été utilisés pour recouper les calendriers et l'exposition aux revenus. Ces sources documentaires sont uniquement illustratives, et de nombreux autres points de référence publics et internes ont également été utilisés pour la collecte, la clarification et la validation des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité de nos hypothèses sur ce qui est réellement acheté sous l'étiquette de la criminalistique numérique en Europe, et sur la manière dont les prix et l'usage varient selon le pays et l'utilisateur final. Nous avons échangé avec des fournisseurs de solutions, des équipes de services, des parties prenantes des forces de l'ordre et des gouvernements, ainsi que des acheteurs de sécurité et de conformité en entreprise à travers l'APAC, l'EMEA et les Amériques, afin de valider les schémas de demande par ricochet et les cycles d'achat spécifiques à l'Europe.

Les retours de ces échanges ont permis de combler les lacunes laissées par les données publiques, notamment sur le mix de déploiement, les volumes de dossiers typiques, et la manière dont les offres groupées sont réparties entre la criminalistique, la réponse aux incidents et les éléments de sécurité connexes avant la finalisation des totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants : 12 % | |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 41 % | |

| Petits acteurs : 18 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où l'activité de cybercriminalité, les niveaux d'incidents signalables et les signaux de charge d'investigation sont traduits en un bassin de dépenses adressables pour l'acquisition et l'analyse des preuves forensiques à travers l'Europe. Ce bassin de demande est ensuite ajusté à l'aide d'indices propres à chaque pays qui font varier les budgets à la hausse ou à la baisse, tels que les programmes de modernisation du secteur public, l'intensité de l'application de la loi, et l'adoption du cloud qui modifie la composition des sources de preuves.

Pour maintenir des totaux réalistes, le modèle est corroboré par des vérifications ascendantes sélectives, incluant des échantillons d'hypothèses de prix par dossier ou de licence et de poste, des vérifications de canal sur les structures d'offres typiques, et une consolidation légère de l'exposition des fournisseurs lorsque les informations divulguées le permettent. Lorsqu'une donnée ascendante manque pour un pays ou un groupe d'acheteurs, nous utilisons des fourchettes de substitution ancrées sur des marchés similaires, puis nous revérifions ces fourchettes lors d'entretiens de suivi.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios s'appuyant sur une vision multivariée des indicateurs avancés jugés les plus pertinents par les praticiens, tels que la pénétration des appareils numériques, la migration des charges de travail cloud d'entreprise, l'adoption des contrats de réponse aux incidents, et les évolutions attendues des exigences en matière de chaîne de possession et de conservation des preuves. Les hypothèses restent transparentes afin de pouvoir être rapidement révisées lorsqu'une réglementation, un cycle de financement ou une atteinte majeure modifie la trajectoire à court terme.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que le chiffre final ne dépende pas d'un seul type de source. Les analystes comparent les résultats à des signaux indépendants, tels que la dynamique des marchés publics, les rapports publics sur les cyberincidents, et l'évolution observée des prix, puis étudient tout écart important par pays ou groupe d'acheteurs avant validation finale.

Si une anomalie persiste, les répondants sont recontactés pour confirmer s'il s'agit d'un véritable changement (par exemple, une modification de financement liée à une politique) ou d'un artefact de modélisation. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou d'importantes annonces de financement public. Avant la livraison, une dernière révision par les analystes est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Taille du marché européen de la criminalistique numérique selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs publiées pour la criminalistique numérique en Europe diffèrent souvent, car les dépenses comptabilisées peuvent varier selon ce qui est considéré comme relevant de la criminalistique par opposition aux travaux de sécurité connexes, et parce que les choix d'année de référence et de calendrier de conversion des devises varient entre les études. Des différences apparaissent également lorsque certaines estimations s'appuient sur des revenus de fournisseurs très larges, même lorsque la criminalistique ne représente qu'une partie d'un portefeuille plus vaste.

Certains chiffres publiés intègrent la réponse aux incidents, l'e-discovery, ou les opérations générales de cybersécurité dans le même ensemble, ce qui fait grimper rapidement les totaux. Dans l'approche de Mordor Intelligence, seules les dépenses liées à l'acquisition, la conservation, l'analyse et le rapport des preuves forensiques sont comptabilisées, et les contrats mixtes sont scindés afin que les travaux non forensiques ne soient pas comptés en double.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,41 milliards USD (2026) | |

| Éditeur sectoriel A | 2,23 milliards USD (2025) | Utilise une année de référence antérieure et peut appliquer un calendrier de conversion des devises différent, et peut également traiter la gestion élargie des preuves et les services connexes comme faisant partie du même bassin de dépenses. |

| Cabinet de conseil mondial B | 3,10 milliards USD (2026) | Semble inclure un ensemble plus large pouvant capter des services de type réponse aux incidents et e-discovery, et peut s'appuyer davantage sur un périmètre fournisseur étendu plutôt que sur les signaux de demande côté acheteur et les répartitions au niveau des contrats. |

Entre les trois chiffres, l'écart s'explique principalement par le conditionnement du périmètre et la manière dont les offres de services mixtes sont traitées, suivi par les choix d'année de référence et de calendrier de devises. Notre modèle reste traçable aux signaux de demande liés aux dossiers d'enquête et à la réalité des marchés publics, ce qui le rend plus facile à reproduire et à mettre à jour lorsque les politiques nationales ou les cycles d'achat évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen de la criminalistique numérique ?

Le marché est évalué à 2,41 milliards USD en 2026 et devrait atteindre 3,89 milliards USD d'ici 2031 à un TCAC de 10,06 %.

Quel composant connaît la croissance la plus rapide ?

Les services progressent à un TCAC de 11,01 % à mesure que les organisations externalisent les tâches complexes de collecte et d'analyse de preuves.

Pourquoi le secteur BFSI investit-il massivement dans la criminalistique numérique ?

La loi sur la résilience opérationnelle numérique impose une journalisation continue des incidents et des tests de résilience, entraînant des dépenses à un TCAC de 11,33 % au sein des banques et des assureurs.

Comment le RGPD affecte-t-il les enquêtes judiciaires numériques ?

Le RGPD impose des règles strictes de minimisation des données et des évaluations obligatoires de la vie privée, augmentant les coûts et les délais d'acquisition des preuves.

Quelle géographie affiche la croissance la plus rapide ?

La Pologne est en tête avec un TCAC de 10,74 % en raison de taux d'incidents élevés et de 2,5 milliards USD d'investissements gouvernementaux dans la cybersécurité.

Quelle technologie émergente va remodeler les outils judiciaires numériques ?

Les analyses pilotées par l'IA qui corrèlent en temps réel des artefacts provenant de sources multiples réduisent les délais d'enquête et permettent une chasse proactive aux menaces dans les environnements 5G et cloud.

Dernière mise à jour de la page le: