Taille et Part du Marché des Solutions Numériques de Numérisation de Chèques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

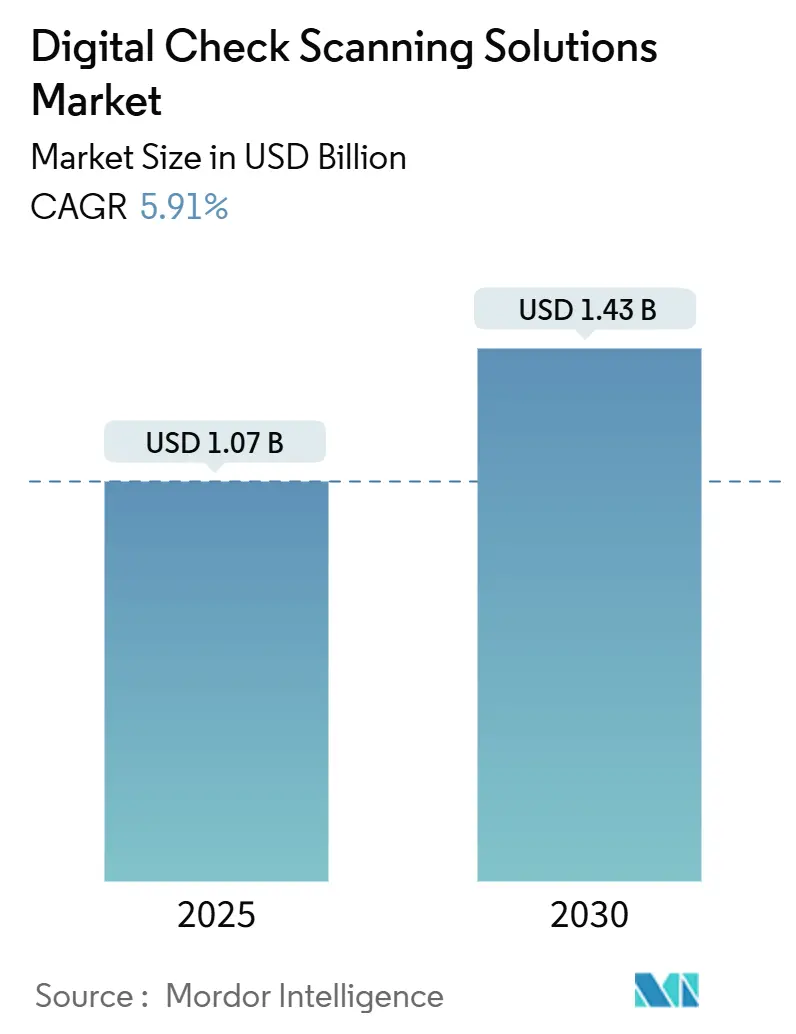

| Taille du Marché (2025) | 1.07 Milliards de dollars |

| Taille du Marché (2030) | 1.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions Numériques de Numérisation de Chèques par Mordor Intelligence

La taille du marché des solutions numériques de numérisation de chèques s'établit à 1,07 milliard USD en 2025 et devrait atteindre 1,43 milliard USD d'ici 2030, reflétant un CAGR de 5,91 % sur la période. Les programmes de transformation des agences arrivant à maturité, les mandats stricts de troncature et le besoin d'analyses de fraude en temps réel maintiennent les flux de capitaux vers le traitement basé sur l'image, même si les volumes totaux de chèques se contractent. Les établissements accélèrent les mises à niveau vers des plateformes de capture à alimentation multiple et mobile pour équilibrer les flux de travail à volume élevé en agence avec le libre-service des consommateurs, tandis que les déploiements hébergés dans le cloud gagnent du terrain car ils réduisent les frais informatiques et intègrent des modèles de fraude constamment actualisés. Les stratégies des fournisseurs s'articulent autour d'architectures ouvertes sans API qui s'intègrent dans les applications de caissier, de trésorerie et mobiles sans dépendances vis-à-vis des systèmes centraux, réduisant ainsi le risque de déploiement et raccourcissant les cycles de retour sur investissement. La consolidation entre les spécialistes du matériel et des logiciels se poursuit, les fabricants cherchant à atteindre une échelle et des opportunités de vente croisée dans l'automatisation intégrée des espèces et des chèques.

Principaux Enseignements du Rapport

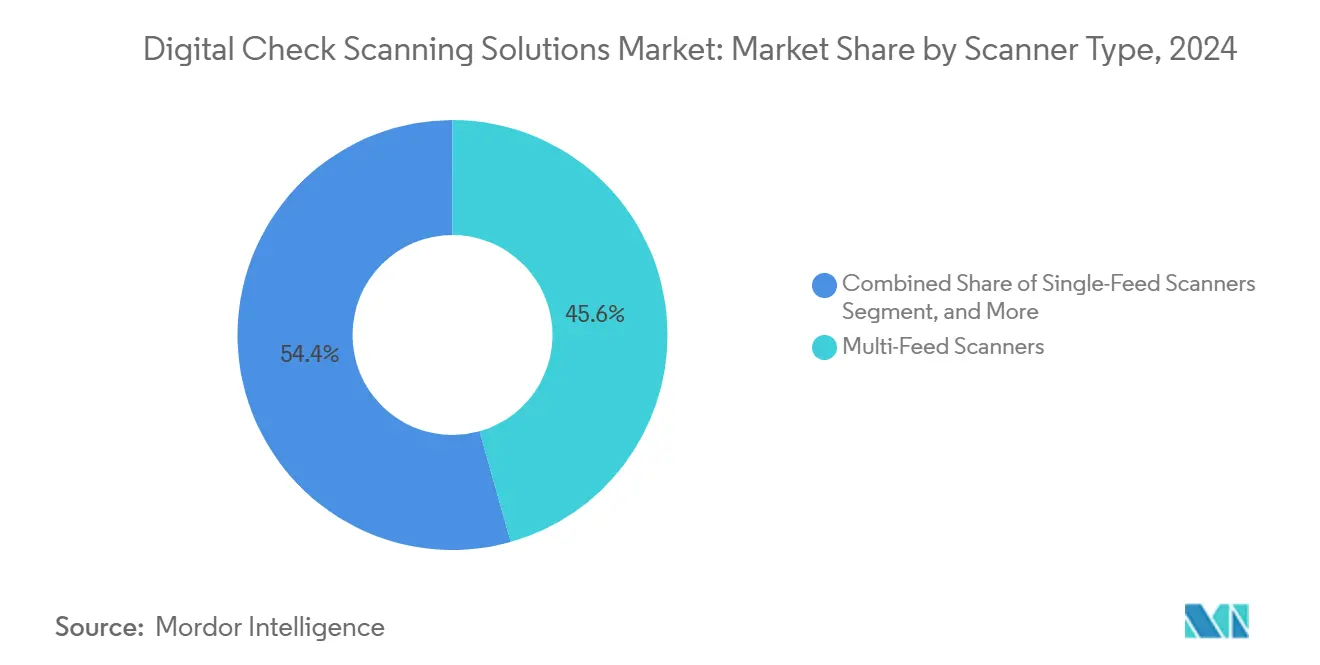

- Par type de scanner, les scanners à alimentation multiple ont dominé avec une part de revenus de 45,63 % en 2024 ; les scanners mobiles/appareils intelligents devraient se développer à un CAGR de 6,43 % jusqu'en 2030.

- Par utilisateur final, les banques commerciales détenaient 54,32 % de la part du marché des solutions numériques de numérisation de chèques en 2024, tandis que les segments de trésorerie des entreprises/PME devraient croître à un CAGR de 6,31 % jusqu'en 2030.

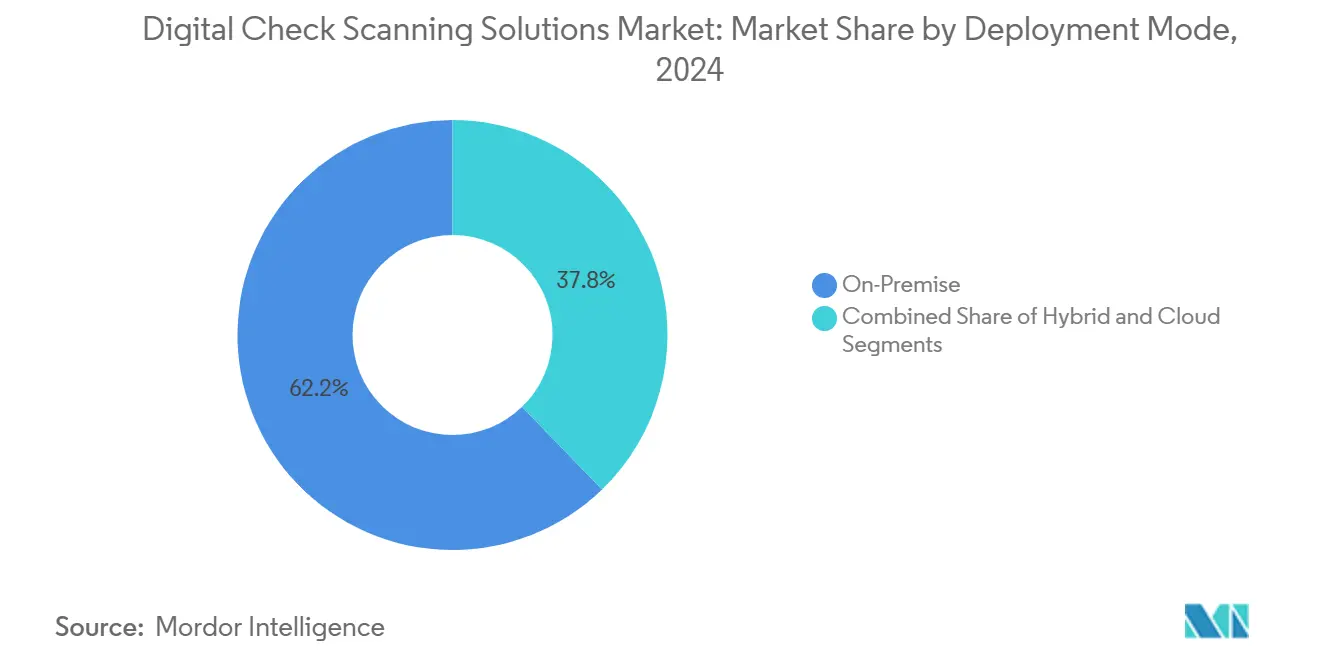

- Par mode de déploiement, les implémentations sur site représentaient 62,24 % de la taille du marché des solutions numériques de numérisation de chèques en 2024 ; les solutions hébergées dans le cloud devraient progresser à un CAGR de 7,34 % jusqu'en 2030.

- Par application, la capture en agence/caissier représentait 39,81 % de la taille du marché des solutions numériques de numérisation de chèques en 2024 ; le dépôt mobile devrait progresser à un CAGR de 6,13 % jusqu'en 2030.

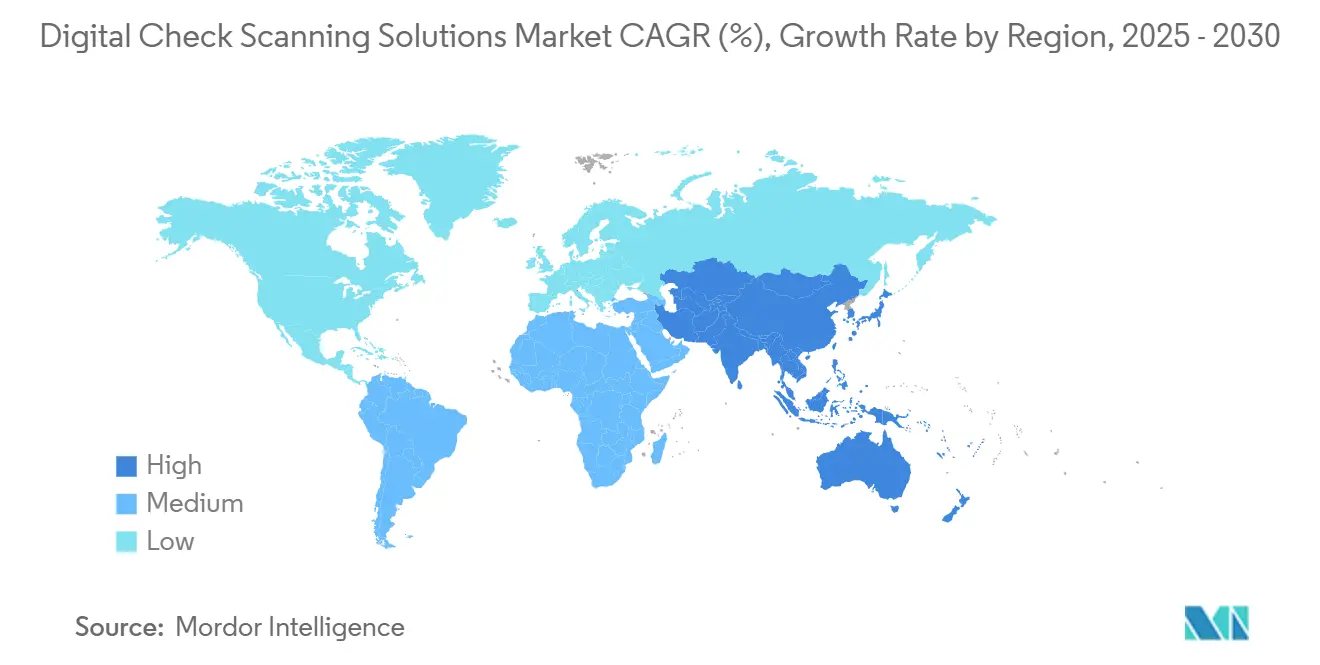

- Par géographie, l'Amérique du Nord a capturé 36,74 % de la part des revenus du marché des solutions numériques de numérisation de chèques en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 6,87 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Solutions Numériques de Numérisation de Chèques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Transition rapide vers une banque « phygitale » sans agence | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Règles de troncature obligatoires et réglementations de type Check 21 s'étendant hors des États-Unis | +1.2% | Amérique du Nord en cœur, expansion vers l'Asie-Pacifique et l'UE | Long terme (≥ 4 ans) |

| Demande des PME pour des scanners à alimentation multiple afin de réduire les frais de boîte aux lettres de traitement | +0.9% | Amérique du Nord et UE, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes de dépôt à distance natives du cloud regroupant des abonnements matériels | +1.1% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Analyses de fraude basées sur l'IA intégrées dans les scanners | +0.7% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Essor des paiements instantanés poussant les mises à niveau de la capture d'images en back-office | +0.4% | UE en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers une banque « phygitale » sans agence

Les banques repensent leurs empreintes de vente au détail autour de caissiers itinérants et de zones de libre-service qui dissocient les tâches transactionnelles du comptoir. Les scanners qui fonctionnent sans fil et interagissent avec des tablettes ou des bornes de hall permettent au personnel d'initier des dépôts où que se trouvent les clients, réduisant les temps d'attente et augmentant les opportunités de vente croisée. [1]Panini S.p.A., "EverneXt Wireless Capture," panini.comLes coopératives de crédit adoptantes telles que Royal Credit Union s'appuient sur des plateformes unifiées Jour 1/Jour 2 pour centraliser l'échange d'images, réduisant la main-d'œuvre en back-office et accélérant la disponibilité des fonds. Étant donné que le micrologiciel sans API communique via des appels de navigateur, les établissements contournent les projets de mise à niveau des systèmes centraux et raccourcissent le délai de création de valeur. Les règles Check 21 offrent une couverture juridique pour les images tronquées, permettant aux petites banques de retirer confortablement les transports hérités. À mesure que chaque agence se transforme en un mini-centre de traitement, le marché des solutions numériques de numérisation de chèques gagne en volume même dans les zones où la fréquentation diminue.

Règles de troncature obligatoires et réglementations de type Check 21 s'étendant hors des États-Unis

Deux décennies d'expérience avec Check 21 prouvent que les images numériques réduisent la fraude et le flottant, encourageant des statuts similaires en Europe, en Asie et en Amérique latine. [2]Digital Check Corp., "20 Years of Check 21," digitalcheck.com Le règlement européen sur les paiements instantanés oblige les banques à régler en quelques secondes, un objectif qui repose sur une capture d'images fiable pour les transactions qui s'originent encore sur papier. Le Japon intègre les normes basées sur l'image dans une numérisation bancaire plus large, renforçant l'interopérabilité avec les plateformes sans espèces. Les mises à niveau du Trésor américain vers le système de vérification des chèques du Trésor (TCVS) fournissent des analyses supplémentaires sur les bénéficiaires que les régulateurs étrangers surveillent comme modèle pour leurs propres déploiements. Chaque nouvelle juridiction inscrite dans la loi ancre des cycles de renouvellement d'équipements pluriannuels, amortissant le marché des solutions numériques de numérisation de chèques contre l'attrition des volumes intérieurs.

Demande des PME pour des scanners à alimentation multiple afin de réduire les frais de boîte aux lettres de traitement

Les entreprises de taille intermédiaire scrutent les frais de boîte aux lettres de traitement qui peuvent atteindre 0,20 USD par article compensé ; l'internalisation des dépôts permet d'économiser des milliers de dollars par mois et de réduire le délai de recouvrement des créances. Love's Travel Stops traite environ 45 000 chèques chaque mois via des postes de travail de trésorerie automatisés, illustrant le retour sur investissement de la capture en interne. [3]GTreasury, "Love's Travel Stops Treasury Automation," gtreasury.com Les scanners à alimentation multiple représentent le juste milieu de 100 à 1 000 articles par lot, convenant aux bureaux de trésorerie qui nécessitent de la vitesse mais pas le volume des transports de back-office. Les banques renforcent la fidélisation en regroupant des portails de dépôt à distance qui rapprochent les lots avec les fichiers de créances, laissant aux PME une visibilité en temps réel sur les liquidités. Étant donné que les réglementations autorisent déjà la capture à distance, les cycles d'adoption sont davantage mesurés par les priorités de gestion de trésorerie que par les obstacles de conformité, canalisant un flux régulier de commandes de matériel.

Plateformes de dépôt à distance natives du cloud regroupant des abonnements matériels

Les fournisseurs livrent désormais des scanners sur une base mensuelle qui combine l'appareil, la maintenance, les rapports SOC 2 et les mises à niveau analytiques en une seule facture, remplaçant les dépenses d'investissement sporadiques par des dépenses d'exploitation. Les banques communautaires bénéficient de défenses de niveau entreprise sans recruter d'équipes de science des données : Alogent Shield affine continuellement les modèles de risque sur un lac de données de consortium et les pousse vers chaque locataire. Le renouvellement par abonnement garantit de nouveaux chargeurs tous les 36 mois, de sorte que les établissements ne prennent jamais de retard par rapport aux seuils de qualité d'image exigés par les chambres de compensation. Étant donné que la tarification s'adapte aux volumes d'articles, les banques qui connaissent une baisse organique des chèques restent alignées sur les coûts, préservant les marges. Des certifications telles que le SOC 2 Type 2 de Digital Check rassurent les contrôleurs que le stockage dans le cloud répond aux attentes d'audit. Cette conception libère une demande latente des banques de niveau 3 qui avaient précédemment reporté les remplacements.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Baisse globale des volumes de chèques papier dans les marchés matures | -1.4% | Principalement Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Gel des dépenses d'investissement dans les banques de niveau 2/3 | -0.8% | Mondial, concentré dans les petits établissements | Court terme (≤ 2 ans) |

| Taux élevés de rejets erronés dans la capture automatique mobile entraînant un désabonnement des utilisateurs | -0.6% | Mondial, affectant les segments grand public | Moyen terme (2 à 4 ans) |

| Risques cybernétiques et préoccupations relatives à la souveraineté des données pour le dépôt à distance dans le cloud | -0.3% | Mondial, variable selon l'environnement réglementaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse globale des volumes de chèques papier dans les marchés matures

Les directives fédérales américaines supprimeront les chèques de prestations papier d'ici septembre 2025, éliminant une charge de travail considérable pour les opérateurs de boîtes aux lettres de traitement. La migration des consommateurs vers les portefeuilles de paiement entre particuliers et les virements instantanés accélère le déclin séculaire ; les volumes ont chuté de 75 % depuis 2000 selon les publications de la Réserve fédérale. Les banques réagissent en optimisant les scanners pour les articles d'entreprise et d'immobilier haut de gamme où les rails alternatifs restent rares, mais les cycles de service des chargeurs agrégés diminuent, raccourcissant parfois les cycles de renouvellement. Les fournisseurs se couvrent avec un micrologiciel riche en fonctionnalités qui commande des prix de vente moyens plus élevés par unité vendue. Pourtant, la trajectoire inévitable du remplacement des chèques soustrait 1,4 point de pourcentage au CAGR prévu, tempérant des expéditions de matériel par ailleurs saines.

Gel des dépenses d'investissement dans les banques de niveau 2/3

La hausse du coût des fonds et le resserrement des marges nettes d'intérêt contraignent les banques communautaires à différer les mises à niveau des équipements en agence. Les conseils d'administration orientent les budgets rares vers l'ouverture de comptes numériques ou les corrections de conformité, laissant les parcs de scanners vieillir au-delà de cinq ans de durée de vie utile. Les techniciens de terrain signalent une augmentation des mauvaises alimentations et des défaillances d'image qui font augmenter les volumes de re-compensation, mais les directeurs financiers rationalisent toujours les dépenses d'investissement. Les fournisseurs répliquent avec des plans de location-vente et une assistance à distance par micrologiciel qui prolongent la durée de vie utile, mais l'adoption est en retard par rapport aux coopératives de crédit homologues qui traitent la numérisation comme un facteur de différenciation du service aux membres. La sécheresse des dépenses est la plus aiguë dans les régions rurales où la densité des agences est élevée et le rendement des actifs faible, retranchant encore 0,8 point du CAGR du marché des solutions numériques de numérisation de chèques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de scanner : la domination des scanners à alimentation multiple rencontre l'accélération mobile

Les appareils à alimentation multiple détenaient 45,63 % de la part du marché des solutions numériques de numérisation de chèques en 2024 et restent l'épine dorsale des comptoirs d'agence et des plateformes de remise qui traitent encore des plateaux volumineux. Le débit en mode lot supérieur à 100 documents par minute maintient les files d'attente des caissiers courtes et permet de réduire les fenêtres de traitement diurnes, économisant les heures supplémentaires. À l'inverse, la capture mobile et sur appareil intelligent affiche un CAGR de 6,43 %, le plus rapide parmi tous les facteurs de forme, grâce à l'optimisation d'image intégrée dans les applications et à l'optique des appareils photo qui rivalise avec la résolution des ordinateurs de bureau. L'essor du mobile ne cannibalise pas les scanners à alimentation multiple dans les environnements d'entreprise, car les PME déploient souvent un mélange : un chargeur pour le nettoyage en back-office et des smartphones pour les dépôts ponctuels sur le terrain. Les scanners à alimentation simple, moins chers et compacts, remportent des victoires de niche dans les cabinets médicaux et les sociétés de gestion immobilière qui endossent moins de 100 articles par semaine.

À l'horizon 2030, la taille du marché des solutions numériques de numérisation de chèques pour les modèles à alimentation multiple dépassera encore les autres, mais sa croissance est en retard sur le sous-segment mobile en raison des tendances du travail à distance qui favorisent les paradigmes d'utilisation de ses propres appareils. Le micrologiciel sans API permet aux opérateurs de connecter les chargeurs directement aux applications basées sur navigateur ; cela a réduit le temps d'intégration de 60 % dans les récents pilotes bancaires, stimulant la demande de remplacement. Pendant ce temps, la capture sur smartphone bénéficie de routines d'IA qui redressent l'inclinaison et détectent les coins pliés en quelques millisecondes, une capacité auparavant limitée aux circuits intégrés spécifiques à l'application matériels. Ensemble, ces sous-segments renforcent le secteur, illustrant comment le matériel et les logiciels co-évoluent plutôt que de se supplanter au sein du marché des solutions numériques de numérisation de chèques.

Par utilisateur final : les banques commerciales en tête tandis que la trésorerie d'entreprise accélère

Les banques commerciales ont commandé 54,32 % de la taille du marché des solutions numériques de numérisation de chèques en 2024, reflétant des investissements continus dans les analyses de fraude et l'automatisation du Jour 2 pour protéger les revenus de flottant. La réglementation les oblige à maintenir une qualité d'image suffisante pour les seuils des chambres de compensation, de sorte que même la baisse des volumes ne les exempte pas des cycles de renouvellement environ tous les quatre ans. En revanche, les trésoreries d'entreprise et de PME se développeront à un CAGR de 6,31 % jusqu'en 2030, les départements de comptabilité fournisseurs/clients rapatriant le traitement pour éviter les surtaxes de boîtes aux lettres de traitement. Les trésoriers citent la disponibilité des fonds le jour même et la vitesse de rapprochement ERP comme les points pivots qui justifient les achats de matériel.

Les coopératives de crédit, bien que plus petites, adoptent des plateformes unifiées qui intègrent la capture par caissier, mobile et DAB dans un seul flux d'images ; cela multiplie les efficacités et élève les heures limites de dépôt pour les membres. Les facturiers gouvernementaux et les services publics, contraints par le retrait des chèques papier fédéraux en 2025, se procurent des transports à grande vitesse avec des voies de rejet MICR pour accélérer la fenêtre de migration. Les commerçants de détail et d'hôtellerie intègrent des scanners au point de vente pour éviter les collectes nocturnes de fonds blindés, maintenant les coûts de main-d'œuvre stables malgré les hausses du salaire minimum. Collectivement, ce mélange diversifie le marché des solutions numériques de numérisation de chèques, protégeant les revenus contre une surexposition à un seul secteur vertical.

Par mode de déploiement : l'accélération du cloud remet en question la domination sur site

Les déploiements sur site détenaient 62,24 % de la taille du marché des solutions numériques de numérisation de chèques en 2024, car les acteurs en place possédaient déjà des centres de données renforcés et préféraient une latence déterministe pour les fichiers d'images volumineux. Néanmoins, les modèles hébergés dans le cloud afficheront un CAGR de 7,34 % jusqu'en 2030, les attestations SOC 2 et PCI DSS apaisant les inquiétudes relatives à la souveraineté des données. Les premiers adoptants notent un coût total de possession inférieur de 30 % grâce à un calcul élastique qui diminue les week-ends lorsque le trafic de dépôts reflue. Les topologies hybrides, où la capture du Jour 1 reste locale tandis que l'archivage du Jour 2 migre vers le cloud, maintiennent les champs MICR sensibles derrière le pare-feu tout en réduisant les dépenses de sauvegarde sur bande.

Dans les futurs appels d'offres, les directeurs financiers privilégient la prévisibilité des dépenses d'exploitation sur le contrôle absolu, orientant les attributions vers des offres groupées par abonnement qui fusionnent les locations de scanners, les pièces de rechange à chaud et les mises à jour d'IA. Le matériel en tant que service comprime également les cycles de renouvellement à moins de trois ans, élargissant le pool de revenus récurrents enregistrés par les fournisseurs. À mesure que les régulateurs financiers du Canada à Singapour publient des orientations approuvant le cloud, les banques conservatrices pivotent progressivement, réduisant l'écart de part avec le déploiement sur site. Cette réallocation des charges de travail alimente une demande analytique supplémentaire, intégrant une fidélisation dans le marché des solutions numériques de numérisation de chèques.

Par application : la capture en agence en tête tandis que le dépôt mobile progresse

La capture en agence/caissier représentait 39,81 % des revenus de 2024, confirmant que les emplacements physiques ancrent encore de nombreuses banques communautaires et servent des transactions complexes telles que les chèques de caisse et les grands dépôts commerciaux. Les voies de chargeur à grande vitesse permettent aux caissiers de compléter les dépôts au guichet sans remettre les articles aux employés du back-office, réduisant les délais de traitement et libérant le personnel pour des conversations de conseil. Le dépôt mobile reste la vedette de la croissance à un CAGR de 6,13 %, répétant sa trajectoire post-pandémique alors que les consommateurs s'attendent à un libre-service 24h/24 et 7j/7. La capture à distance sur ordinateur de bureau comble le fossé pour les cabinets de services professionnels qui préfèrent la saisie au clavier pour les codes de factures liés aux chèques, tandis que les sites de boîtes aux lettres de traitement/back-office continuent de faire fonctionner des transports d'entreprise pour la remise en gros.

Les avancées des algorithmes d'IA signalent désormais les présentations en double, les signatures falsifiées et les noms de bénéficiaires modifiés avant que les images ne quittent la mémoire de l'appareil, réduisant les exceptions en aval. À mesure que les seuils de qualité d'image se resserrent, les modules logiciels instruisent dynamiquement les utilisateurs de smartphones de reprendre les photos floues, diminuant les faux rejets qui ont historiquement freiné l'adoption. Les appareils en agence adoptent une capture adaptative similaire pour compenser les articles en mauvais état comme les enveloppes froissées des dépôts nocturnes. Chaque application repose sur la même boîte à outils de développement, mais avec des habillages d'interface utilisateur optimisés, de sorte que les établissements financiers maintiennent une seule base de code, réduisant considérablement la maintenance à vie. Cette harmonie architecturale soutient une valeur durable dans le marché des solutions numériques de numérisation de chèques même lorsque les volumes d'articles agrégés diminuent.

Analyse Géographique

L'Amérique du Nord a généré 36,74 % des revenus de 2024 grâce à deux décennies de conformité Check 21, à des réseaux d'agences denses et au mandat du Trésor de 2025 éliminant les décaissements fédéraux en papier, qui maintiennent collectivement les cycles de remplacement. Les méga-banques traitent des milliards de dépôts mobiles chaque année et nécessitent des moteurs de fraude évolutifs horizontalement qui ingèrent des images de plusieurs canaux simultanément. Le Canada reflète ces besoins alors que l'adoption du virement Interac monte en flèche, mais les chèques commerciaux restent intégrés dans les flux de travail interentreprises. La plateforme SPEI modernisée du Mexique pousse les banques à synchroniser la capture d'images avec le crédit instantané, incitant les établissements à se tourner vers des scanners prêts pour le cloud.

L'Europe est en retard en valeur de base mais affiche une croissance à un chiffre moyen alors que le règlement sur les paiements instantanés impose le règlement en temps réel. Certains marchés comme la France et l'Italie s'appuient encore sur les chèques pour les transactions notariales et immobilières, exigeant une imagerie sécurisée même si l'utilisation au détail s'estompe. Les banques scandinaves, presque sans chèques, se procurent des appareils de niche pour les instruments de commerce transfrontalier, illustrant comment l'hétérogénéité réglementaire préserve des poches de demande. Les exigences d'accessibilité SEPA panrégionale poussent les banques à consolider les archives d'images pour l'audit, injectant de nouveaux revenus logiciels dans le marché des solutions numériques de numérisation de chèques.

L'Asie-Pacifique offre la piste de croissance la plus rapide avec un CAGR de 6,87 %, car les banques sautent la capture héritée directement vers le mobile et le cloud. Les méga-banques japonaises rénovent les plateformes d'agence pour prendre en charge les livrets entièrement numériques tout en conservant les flux d'images pour les paiements municipaux encore réglés par chèque. En Inde et en Indonésie, les néobanques regroupent la capture mobile pour séduire les PME qui ont sauté le pas de la banque en agence, prouvant l'évolutivité des scanners par abonnement. La Chine, bien qu'orientée vers les codes QR, maintient des volumes substantiels de chèques d'entreprise dans le commerce des entreprises d'État, préservant la demande de transports à alimentation élevée. Dans toute l'ASEAN, les bacs à sable réglementaires accélèrent les approbations pour la détection de fraude pilotée par l'IA, raccourcissant les cycles de vente pour les fournisseurs équipés de modèles pré-certifiés. Ces courants croisés renforcent collectivement un profil de croissance géographiquement équilibré dans le marché des solutions numériques de numérisation de chèques.

Paysage Concurrentiel

La concurrence est modérée : les principaux producteurs de matériel Digital Check, Panini et Canon bénéficient d'économies de volume, tandis que les entreprises axées sur les logiciels Mitek et Alogent monétisent les couches d'IA sur des appareils OEM génériques. Les 1,5 million de scanners cumulés expédiés par Digital Check soulignent la portée de fabrication et la disponibilité des pièces après garantie que les concurrents plus petits ont du mal à égaler. Panini se différencie avec le micrologiciel ouvert d'EverneXt qui accepte les connexions USB sans pilote, séduisant les équipes informatiques soucieuses des coûts. Canon tire parti de son héritage optique pour offrir un éclairage configurable qui réduit les erreurs de lecture MICR sur les articles mal imprimés.

Les éditeurs de logiciels exploitent le cloud pour surpasser les cycles matériels. Mitek est présent dans 99 % des banques américaines pour la capture mobile, lui donnant des ensembles d'échantillons anonymisés pour entraîner la détection des hypertrucages — un avantage qui élargit les barrières à l'entrée. Alogent relie le caissier, le DAB, le mobile et le dépôt à distance dans une seule couche d'orchestration, proposant des consolidations du Jour 2 qui peuvent récupérer deux équivalents temps plein par établissement de taille moyenne. Les coentreprises signalent une convergence : Avivatech combine l'ingénierie de Digital Check avec la pile d'automatisation des agences de Benchmark Technology Group, regroupant scanners, recycleurs d'espèces et logiciels sous une seule référence. Pendant ce temps, les acteurs de niche ciblent des flux de travail spécialisés tels que les comptes fiduciaires de cabinets d'avocats ou les dépôts de caisses de casino, prouvant que des espaces blancs existent encore.

La tarification reste rationnelle ; les remises sur catalogue avoisinent 15 % pour les grandes banques mais restent plus fermes pour les coopératives de crédit achetant via des revendeurs. Les fossés de propriété intellectuelle autour des circuits intégrés spécifiques à l'application d'amélioration d'image, des têtes de lecture MICR et des imprimantes d'endossement brevetées limitent les menaces de contrefaçon. Pourtant, le vrai concours migre vers les couches SaaS où le renouvellement continu des modèles soutient les revenus de rente. Les acteurs qui intègrent la vérification d'identité, la détection de vivacité et la biométrie vocale dans les rails de dépôt sont en mesure de capturer des marges premium. Ces dynamiques, plus la consolidation des fournisseurs, façonnent la prochaine phase du marché des solutions numériques de numérisation de chèques.

Leaders du Secteur des Solutions Numériques de Numérisation de Chèques

Digital Check Corp.

Panini S.p.A.

Canon Inc.

Epson (Seiko Epson Corporation)

ARCA S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Digital Check et Benchmark Technology Group ont lancé Avivatech pour regrouper l'automatisation des espèces et des chèques sous une seule plateforme intégrée.

- Mars 2025 : Le Trésor américain a activé les décrets exécutifs 14247 et 14249, confirmant la suppression progressive des chèques de prestations papier d'ici le 30 septembre 2025.

- Février 2025 : Alogent a lancé Alogent Shield, une suite d'atténuation de la fraude par IA s'appuyant sur des données de consortium basées dans le cloud pour la notation des risques en temps réel.

- Février 2025 : Royal Credit Union a mis en œuvre Alogent Unify, fusionnant les flux de travail de traitement du Jour 1 et du Jour 2 en une seule plateforme.

Portée du Rapport Mondial sur le Marché des Solutions Numériques de Numérisation de Chèques

| Scanners à Alimentation Simple |

| Scanners à Alimentation Multiple |

| Scanners de Capture Caissier/TTP |

| Scanners Mobiles/Appareils Intelligents |

| Banques Commerciales |

| Coopératives de Crédit et Coopératives |

| Commerçants de Détail et d'Hôtellerie |

| Trésorerie d'Entreprise/PME |

| Gouvernement et Services Publics |

| Sur Site |

| Hébergé dans le Cloud |

| Hybride |

| Capture d'Images en Agence/Caissier |

| Dépôt à Distance (Ordinateur de Bureau) |

| Dépôt Mobile (Grand Public et PME) |

| Traitement en Back-Office/Boîte aux Lettres de Traitement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Scanner | Scanners à Alimentation Simple | ||

| Scanners à Alimentation Multiple | |||

| Scanners de Capture Caissier/TTP | |||

| Scanners Mobiles/Appareils Intelligents | |||

| Par Utilisateur Final | Banques Commerciales | ||

| Coopératives de Crédit et Coopératives | |||

| Commerçants de Détail et d'Hôtellerie | |||

| Trésorerie d'Entreprise/PME | |||

| Gouvernement et Services Publics | |||

| Par Mode de Déploiement | Sur Site | ||

| Hébergé dans le Cloud | |||

| Hybride | |||

| Par Application | Capture d'Images en Agence/Caissier | ||

| Dépôt à Distance (Ordinateur de Bureau) | |||

| Dépôt Mobile (Grand Public et PME) | |||

| Traitement en Back-Office/Boîte aux Lettres de Traitement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des solutions numériques de numérisation de chèques en 2025 ?

Le marché est évalué à 1,07 milliard USD en 2025 et devrait atteindre 1,43 milliard USD d'ici 2030.

Quel type de scanner domine les déploiements actuels ?

Les scanners à alimentation multiple détiennent 45,63 % de la part mondiale, servant les environnements d'agence et de remise à volume élevé.

Pourquoi les déploiements hébergés dans le cloud gagnent-ils en popularité ?

Les certifications SOC 2 et la tarification par abonnement réduisent le coût total de possession d'environ 30 %, encourageant les banques à déplacer les charges de travail hors site.

Quel changement réglementaire est le plus influent pour 2025 ?

Les décrets exécutifs américains 14247/14249 imposent l'élimination des chèques papier fédéraux d'ici septembre 2025, entraînant des mises à niveau urgentes.

Quelle région offre la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,87 % à mesure que les banques se modernisent et que l'adoption de la capture mobile progresse.

Comment les fournisseurs abordent-ils le risque de fraude ?

Les fournisseurs intègrent des suites d'IA telles qu'Alogent Shield et Mitek Digital Fraud Defender pour détecter les doublons, les falsifications et les hypertrucages en temps réel.

Dernière mise à jour de la page le: