Taille et parts du marché de la criminalistique réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 5.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la criminalistique réseau par Mordor Intelligence

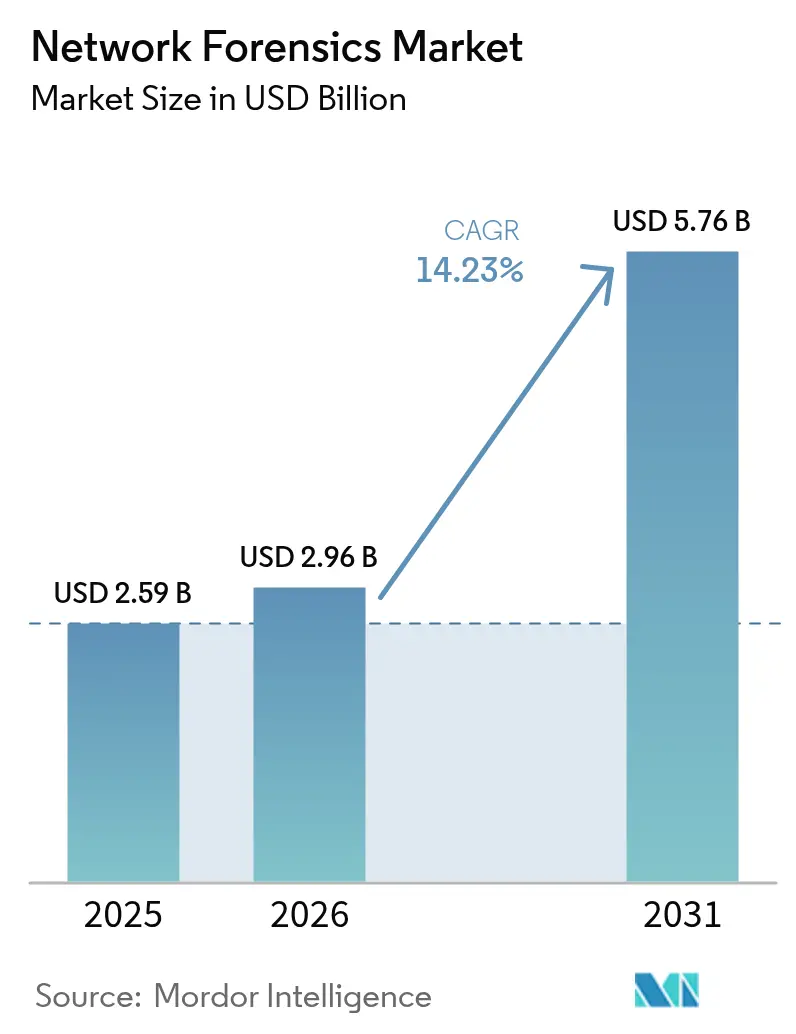

La taille du marché de la criminalistique réseau en 2026 est estimée à 2,96 milliards USD, en hausse par rapport à la valeur de 2025 de 2,59 milliards USD, avec des projections pour 2031 indiquant 5,76 milliards USD, progressant à un CAGR de 14,23 % sur la période 2026-2031. La courbe d'adoption est prononcée car la visibilité au niveau des paquets est devenue indispensable pour le diagnostic rapide des violations, les rapports réglementaires et la conformité aux assurances cyber. La dynamique des dépenses est particulièrement forte là où le trafic en cloud hybride, les déploiements de la 5G et les flux chiffrés est-ouest exposent des angles morts que les outils périmètriques traditionnels négligent. Les fournisseurs intègrent donc des fonctionnalités d'investigation judiciaire dans les plateformes de détection et de réponse réseau (NDR), réduisant la prolifération des outils et diminuant le délai moyen de réponse. La demande est également soutenue par les assureurs qui exigent désormais des preuves de paquets pour la validation des sinistres, ainsi que par des régulateurs tels que la SEC et la loi sur la résilience opérationnelle numérique (DORA) de l'UE, qui imposent une divulgation rapide et bien documentée des incidents.[1]Fortinet, "Qu'est-ce que la loi sur la résilience opérationnelle numérique (DORA) ?", www.fortinet.com

Principaux enseignements du rapport

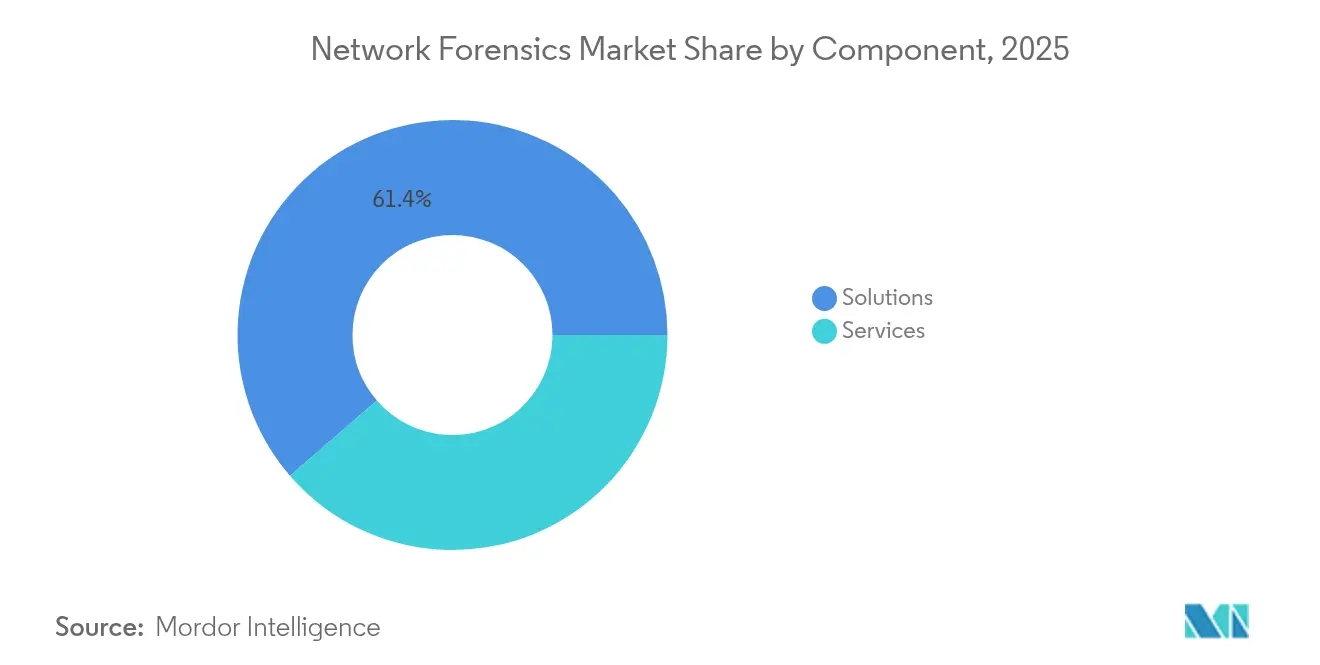

- Par composant, les solutions ont dominé avec 61,35 % des parts du marché de la criminalistique réseau en 2025, tandis que les services devraient se développer à un CAGR de 17,75 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site détenaient 52,20 % de la taille du marché de la criminalistique réseau en 2025 ; les options hébergées dans le cloud devraient croître à un CAGR de 22,05 % entre 2026 et 2031.

- Par taille d'organisation, les grandes entreprises représentaient 57,30 % de la taille du marché de la criminalistique réseau en 2025 ; les petites et moyennes entreprises (PME) enregistrent la croissance la plus rapide à un CAGR de 18,95 % jusqu'en 2031.

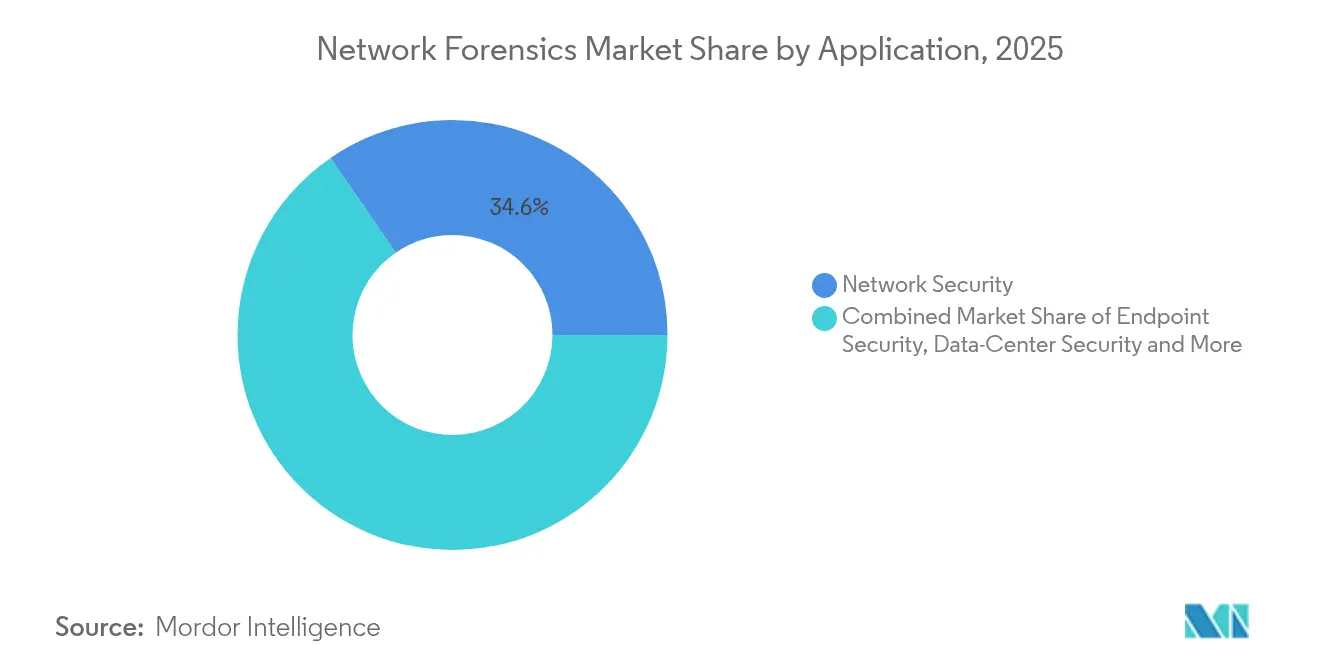

- Par application, la sécurité des réseaux représentait 34,60 % des parts du marché de la criminalistique réseau en 2025, tandis que la sécurité des points de terminaison devrait progresser à un CAGR de 20,6 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI était en tête avec 27,45 % de part de revenus en 2025 ; le secteur de la santé progresse à un CAGR de 17,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la criminalistique réseau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des besoins en visibilité du trafic informatique cloud et hybride | +3.2% | Mondial (Amérique du Nord et Europe en tête) | Moyen terme (2 à 4 ans) |

| Fréquence et sophistication croissantes des cyberattaques | +4.1% | Mondial | Court terme (≤ 2 ans) |

| Obligations strictes de signalement des violations (RGPD, SEC, DORA) | +2.8% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Convergence de la NDR et de la criminalistique réduisant la prolifération des outils | +1.9% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiements autonomes de la 5G élargissant la capture du trafic est-ouest | +1.5% | APAC, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Politiques d'assurance cyber imposant des preuves au niveau des paquets | +2.3% | Amérique du Nord et Europe, APAC émergente | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des besoins en visibilité du trafic informatique cloud et hybride

La migration vers le cloud a dépassé la capacité de surveillance traditionnelle, laissant 73 % des entreprises incapables de tirer des informations exploitables de leurs ensembles d'outils existants. Le trafic est-ouest entre les charges de travail éphémères disparaît souvent avant que les collecteurs traditionnels ne le capturent, ce qui suscite une demande pour des moteurs de capture natifs du cloud qui automatisent la collecte de preuves sur plusieurs domaines IaaS et PaaS. Les offres émergentes intègrent la capture de paquets, la préservation des artefacts et la reconstruction de la chronologie dans un flux de travail unique, améliorant l'efficacité des investigations et soutenant une application cohérente des politiques dans les environnements sur site, en cloud public et hybrides. Les fournisseurs ont commencé à intégrer une hiérarchisation intelligente du stockage, permettant une conservation à long terme sans escalade linéaire des coûts et garantissant que les régulateurs peuvent auditer les preuves judiciaires à la demande.

Fréquence et sophistication croissantes des cyberattaques

Les coûts mondiaux des violations ont atteint 4,88 millions USD en 2024, tandis que les incidents de vol d'identifiants ont augmenté de 84 %, stimulant l'adoption d'analyses réseau qui détectent les pics d'authentification anormaux et les balises de mouvement latéral.[2]Arthur J. Gallagher, "Perspectives du marché de l'assurance cyber 2025", www.ajg.com Les établissements de santé restent sous pression, 93 % d'entre eux ayant subi une violation au cours des trois dernières années, les poussant à déployer une capture continue de paquets qui identifie le temps de présence et la provenance des attaques. [3] TechMagic, "Les 5 principales cybermenaces dans le secteur de la santé et comment les éviter.", www.techmagic.co Les entreprises intègrent désormais la télémétrie réseau enrichie dans des routines de chasse aux menaces qui croisent les journaux des points de terminaison, des identités et du cloud, élevant le niveau pour les adversaires et accélérant la criminalistique post-incident pour les parties prenantes juridiques, réglementaires et assurantielles.

Déploiements autonomes de la 5G élargissant la capture du trafic est-ouest

L'architecture orientée services de la 5G segmente les monolithes traditionnels en fonctions natives du cloud distinctes, multipliant la densité des sessions est-ouest. Les pilotes dans les secteurs de la fabrication et de la santé s'appuient déjà sur des tranches 5G qui gèrent la télémétrie, la robotique et les charges de travail d'imagerie, mais celles-ci présentent de nouveaux points d'exposition. Des sondes spécialisées décodent le protocole de tunnellisation GPRS (GTP), les en-têtes HTTP/2 et HTTP/3 à la vitesse de ligne, permettant aux opérateurs de visualiser le comportement des abonnés et de contrecarrer les abus au niveau de la couche de signalisation. Des nœuds de capture conteneurisés et évolutifs fournissent une mise en mémoire tampon élastique des paquets afin que les opérateurs puissent suivre les attentes de débit quadruplées d'ici 2028.

Politiques d'assurance cyber imposant des preuves au niveau des paquets

Les souscripteurs ont durci leurs conditions à mesure que les primes augmentaient parallèlement à la gravité des rançongiciels. Les polices stipulent désormais des preuves de paquets démontrables pour le règlement des sinistres, élevant la criminalistique réseau de la bonne pratique à une exigence au niveau du conseil d'administration. Les demandes de renseignements des clients proviennent de plus en plus de discussions sur le transfert de risques plutôt que des budgets de sécurité, élargissant la base adressable au-delà des secteurs fortement réglementés. Les assureurs recommandent également des fenêtres de conservation minimales, obligeant les acheteurs à moderniser leurs hiérarchies de stockage et leurs stratégies de déduplication.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'enquêteurs qualifiés au niveau des paquets | -1.8% | Mondial, grave en APAC | Moyen terme (2 à 4 ans) |

| CAPEX élevé des appareils de capture >40 Gbps | -1.6% | Marchés émergents, PME dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'enquêteurs qualifiés au niveau des paquets

La demande d'analystes en sécurité de l'information devrait augmenter de 32 % entre 2022 et 2032, mais les universités et les filières de formation sont à la traîne, laissant 54 % des employeurs incapables de pourvoir les postes d'analyse de paquets.[4]Drummond, Rachel, "Perspectives d'emploi et informations salariales pour les examinateurs en criminalistique informatique." Forensics Colleges, www.forensicscolleges.com Le déficit fait grimper les salaires de base au-delà de 119 000 USD et amplifie le risque opérationnel lorsque les alertes dépassent la capacité de triage. Les organisations réagissent en confiant l'analyse de routine à des guides opératoires assistés par IA, en externalisant la surveillance de niveau 1 à des partenaires de services gérés et en privilégiant la convivialité des outils afin que les non-spécialistes puissent naviguer dans les chronologies de paquets avec une mise en route minimale.

CAPEX élevé des appareils de capture >40 Gbps

Les entreprises traitant des dizaines de pétaoctets par mois font souvent face à des prix de plusieurs millions de dollars pour des sondes haut de gamme et un stockage à l'échelle du pétaoctet. L'obstacle financier est particulièrement aigu pour les PME et les organismes du secteur public dont les obligations de conformité imposent encore une conservation de deux semaines. Les offres de nouvelle génération mettent l'accent sur la déduplication accélérée par FPGA, l'indexation intelligente et la hiérarchisation en mode cloud-burst, réduisant l'empreinte matérielle sur site. La tarification basée sur la consommation et la virtualisation des appareils démocratisent davantage l'adoption et permettent une mise à l'échelle progressive alignée sur la croissance du trafic.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions prédominent tandis que l'adoption des services s'accélère

Les solutions ont généré 61,35 % des revenus du marché de la criminalistique réseau en 2025, une position soutenue par la demande de capture de paquets à haute vitesse, d'analyses comportementales et de visibilité du trafic chiffré. La vélocité des fonctionnalités est soutenue, les fournisseurs intégrant des algorithmes d'apprentissage automatique qui établissent des profils de trafic de référence et détectent les écarts en quelques secondes. Le segment des services est plus modeste aujourd'hui mais se développe à un CAGR de 17,75 % car les organisations ont besoin d'intégration, d'ajustement et d'un soutien continu aux investigations alors que les talents restent rares. Les fournisseurs regroupent l'évaluation, les contrats de réponse aux incidents et la détection gérée pour convertir les licences ponctuelles en flux de revenus récurrents. Sur l'horizon de prévision, les programmes de mise sur le marché conjoints entre les fournisseurs de matériel et les intégrateurs de systèmes mondiaux amplifieront davantage l'adoption, en particulier dans les secteurs réglementés qui nécessitent une récupération des preuves en 24 heures.

Les tendances d'investissement suggèrent que les solutions prêtes à l'automatisation domineront les budgets d'investissement, tandis que les services de conseil se développeront en tant que couches stratégiques qui maximisent la valeur des outils. Le modèle mixte soutient la gestion du cycle de vie du déploiement aux post-mortems d'incidents, garantissant que le marché de la criminalistique réseau conserve une forte attractivité auprès de divers profils d'acheteurs.

Par mode de déploiement : la dynamique du cloud se poursuit

Les déploiements sur site ont maintenu une part de 52,20 % de la taille du marché de la criminalistique réseau en 2025, car de nombreuses entités financières, gouvernementales et de défense exigent la garde locale des preuves. Néanmoins, les déploiements natifs du cloud progressent à un CAGR de 22,05 % à mesure que le trafic migre vers les piles SaaS, IaaS et conteneurisées. Les collecteurs cloud orchestrent la collecte de preuves entre les régions, s'adaptent automatiquement lors d'événements volumétriques et découplent le stockage du calcul, réduisant considérablement les dépenses initiales. Des architectures hybrides émergent où les données sensibles restent sur site, tandis que les charges de travail en rafale et les segments moins réglementés tirent parti des collecteurs cloud.

Les fournisseurs de plateformes livrent désormais des capteurs légers déployables dans des clusters Kubernetes ou en tant que conteneurs auxiliaires, assurant la parité de la télémétrie entre les réseaux virtuels et les segments de commutateurs physiques. Les équipes de conformité apprécient les pistes d'audit immuables que permettent les magasins d'objets cloud, tandis que les équipes financières apprécient la consommation basée sur les dépenses d'exploitation qui aligne les dépenses sur la variance saisonnière du trafic. Ensemble, ces dynamiques renforcent un pivot durable vers des topologies de collecte distribuées au sein du marché plus large de la criminalistique réseau.

Par taille d'organisation : les grandes entreprises en tête tandis que l'adoption par les PME s'accélère

Les grandes entreprises représentaient 57,30 % des revenus de 2025 grâce à des matrices de trafic étendues qui nécessitent des infrastructures de capture multi-gigabits. Ces organisations intègrent souvent la criminalistique dans les pipelines de gestion des informations et des événements de sécurité pour créer des hubs de preuves unifiés. Elles pilotent également des investigations pilotées par IA qui accélèrent la découverte des causes profondes et soutiennent les campagnes de validation des équipes rouges. Les PME, bien qu'historiquement contraintes par les budgets et les effectifs, adoptent désormais la criminalistique fournie dans le cloud à un CAGR de 18,95 %, aidées par des niveaux de tarification simplifiés et des obligations d'assurance cyber.

Les feuilles de route des fournisseurs proposent de plus en plus des appareils faciles à déployer avec des flux de travail guidés, permettant aux équipes aux ressources limitées d'atteindre les critères de conformité. À mesure que les économies d'échelle font baisser les prix, la pénétration des PME devrait injecter de nouveaux volumes dans le marché de la criminalistique réseau, élargissant la demande adressable au-delà des clients du Fortune 1000 et des gouvernements nationaux.

Par application : la sécurité des réseaux domine, l'intégration des points de terminaison progresse fortement

La sécurité des réseaux détenait 34,60 % des parts du marché de la criminalistique réseau en 2025, car la capture de paquets reste le socle de la détection des mouvements latéraux et de l'hygiène des infrastructures. La capture complète et continue des paquets fournit des artefacts probatoires essentiels pour l'analyse des causes profondes et les poursuites judiciaires. La sécurité des points de terminaison affiche un CAGR de 20,6 % à mesure que les organisations associent la télémétrie des hôtes aux flux réseau pour obtenir une visibilité en couches. Les analyses corrélées exposent les tactiques d'évasion qui contournent les points d'observation uniques, enrichissant ainsi la qualité de la détection.

La sécurité des centres de données gagne également du terrain à mesure que le trafic est-ouest au sein des infrastructures définies par logiciel obscurcit les chemins des attaquants. Les opérateurs déploient des architectures de dérivation micro-segmentées couplées à des indexeurs haute vitesse qui rejouent les conversations en microsecondes, maintenant les accords de niveau de service et la fidélité judiciaire. La surveillance spécifique aux applications est désormais intégrée dans les piles d'observabilité, permettant aux équipes DevSecOps de résoudre les anomalies de performance et de sécurité via le même plan de données — une convergence qui renforce l'adhérence au marché.

Par secteur d'utilisation final : le BFSI en tête, la santé progresse rapidement

Les institutions financières représentaient 27,45 % des ventes de 2025 compte tenu de leurs strictes obligations de surveillance des fraudes, d'audit et de conformité. La capture de paquets en temps réel facilite l'arbitrage des litiges, protège les rails de paiement et soutient les examens des régulateurs. Le secteur de la santé, en expansion à un CAGR de 17,3 %, pousse les fournisseurs à fournir des chaînes de preuves conformes à la HIPAA et des guides opératoires de confinement des rançongiciels. Les initiatives de porte d'entrée numérique telles que la télémédecine élargissent les surfaces d'attaque, rendant la télémétrie réseau indispensable pour le diagnostic post-violation.

Les opérateurs de télécommunications intègrent la criminalistique pour protéger les fonctions cœur de la 5G et assurer la disponibilité des services, tandis que les agences gouvernementales et de défense nécessitent une reconstruction approfondie du trafic pour contrer les campagnes d'espionnage. Les détaillants capturent les flux de données des titulaires de cartes pour les audits PCI-DSS, et les fabricants cartographient le trafic des technologies opérationnelles pour détecter les logiciels malveillants ciblant les automates programmables. Combinées, ces exigences variées soutiennent une croissance multi-verticale sur le marché de la criminalistique réseau.

Analyse géographique

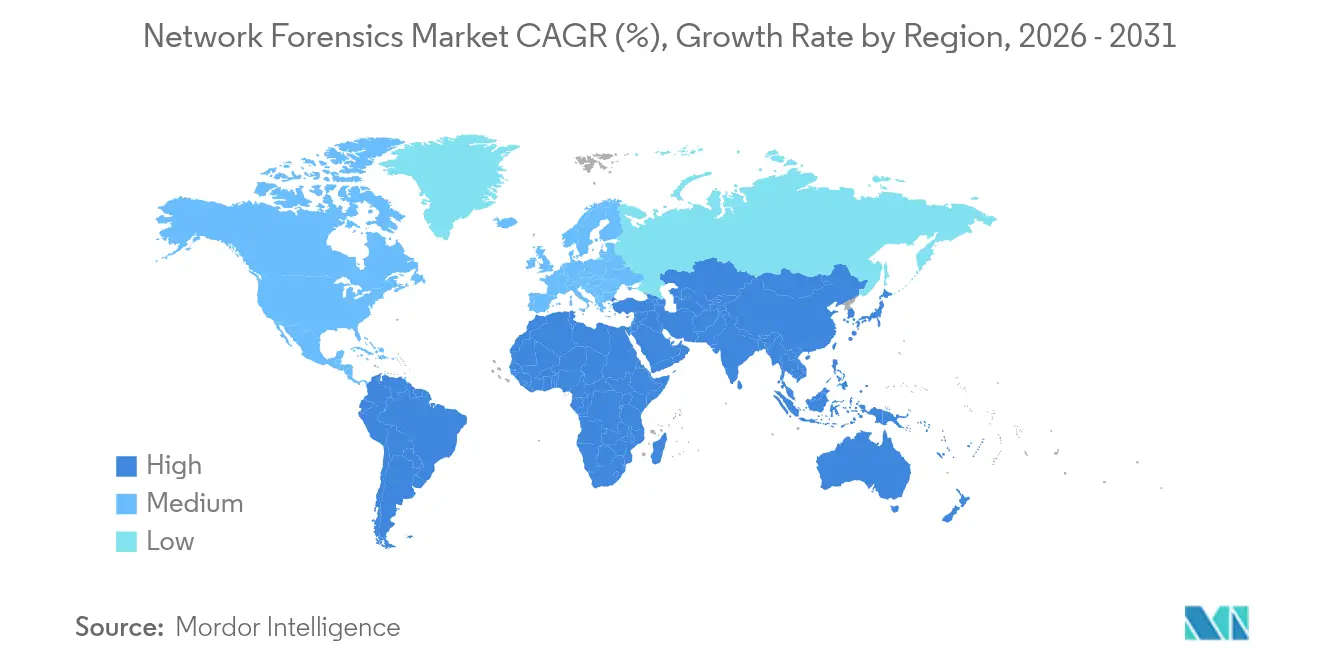

L'Amérique du Nord détenait 39,60 % des parts en 2025, portée par les règles de divulgation de la SEC qui imposent un signalement des violations en quatre jours et par un écosystème d'assurance cyber avancé qui lie la couverture à la qualité des preuves. Les entreprises américaines déploient des analyses activées par IA pour surmonter les pénuries de compétences et maintenir des journaux complets pour les litiges potentiels ou les enquêtes réglementaires. Le Canada suit une trajectoire comparable, soutenue par des notifications obligatoires de violation de la vie privée et par la présence concentrée d'opérateurs d'infrastructures critiques.

L'Europe a capturé 27,70 % des revenus du marché de la criminalistique réseau en 2025, bénéficiant de l'application du RGPD et du démarrage de la DORA en janvier 2025. Les pôles bancaires du Royaume-Uni, d'Allemagne et de France ont doublé leurs budgets de capture de paquets pour atteindre la notification d'incident en 24 heures. Les projets du secteur public axés sur les corridors 5G canalisent 865 millions EUR (931 millions USD) dans les déploiements de réseaux, suscitant de nouvelles couches de surveillance de la sécurité. Les cadres de partage de données transfrontaliers au sein de l'UE stimulent également la demande de flux de travail judiciaires standardisés répondant aux critères d'admissibilité des preuves dans plusieurs juridictions.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 17,65 % sur 2026-2031. L'expansion de la finance numérique en Chine, les enchères 5G en Inde et les réformes des infrastructures critiques en Australie créent des opportunités durables. Le secteur de la criminalistique numérique en Corée du Sud seul est projeté à 3,52 milliards USD d'ici 2025, reflétant l'investissement public-privé dans la cyber-résilience nationale. Bien que les pénuries de compétences restent aiguës, les services de sécurité gérés compensent les lacunes locales et accélèrent l'adoption parmi les entreprises de taille moyenne. L'exposition de la région aux campagnes parrainées par des États élève davantage la pertinence des outils du marché de la criminalistique réseau capables de reconstruire des intrusions sophistiquées à plusieurs étapes.

Paysage concurrentiel

Le champ des fournisseurs montre une consolidation modérée à mesure que les grandes suites de cybersécurité absorbent des startups spécialisées en criminalistique, visant à fournir des infrastructures de sécurité de bout en bout. L'acquisition de Splunk par Cisco en 2024 intègre l'observabilité complète de la pile et la relecture des paquets dans un portefeuille unique, permettant des synergies de vente croisée au sein de sa base installée. Palo Alto Networks a amélioré son service Prisma Access avec le déchiffrement TLS 1.3, renforçant l'analyse du trafic chiffré et fidélisant les clients à sa plateforme de sécurité cloud.

Des spécialistes tels que ExtraHop, NIKSUN et Darktrace se différencient par la capture accélérée par FPGA, les analyses agnostiques aux protocoles et les algorithmes auto-apprenants qui s'adaptent aux lignes de base dynamiques. Ils s'associent également à des entreprises de matériel de capture de trafic pour contourner les obstacles élevés de CAPEX via des architectures de référence conjointes. L'alliance d'Axellio avec Garland Technology et Mira Security illustre cette stratégie en combinant la visibilité par dérivation, le déchiffrement du trafic et la distribution de stockage haute vitesse dans une solution groupée.

Les feuilles de route stratégiques convergent sur trois impératifs : la visibilité du trafic chiffré, le déploiement agnostique au cloud et la productivité des analystes. Les fournisseurs investissent dans des copilotes IA qui génèrent automatiquement des chronologies d'incidents, recommandent les prochaines étapes d'investigation et identifient les lacunes de politique. Parallèlement, les cadres d'API ouverts facilitent l'intégration avec les systèmes d'orchestration, d'automatisation et de réponse à la sécurité (SOAR), cimentant le marché de la criminalistique réseau comme source centrale de télémétrie pour les pipelines de défense entièrement automatisés.

Leaders du secteur de la criminalistique réseau

Broadcom Inc. (Symantec Corporation)

Cisco Systems Inc.

IBM Corporation

Netscout Systems Inc.

Valvi Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Axellio a présenté un appareil de déchiffrement hors bande qui traite le trafic au-delà de 200 Gbps, ciblant les organisations aux prises avec des taux de chiffrement de 95 %.

- Avril 2025 : Palo Alto Networks a ajouté le déchiffrement TLS 1.3 à Prisma Access, simplifiant les flux de travail de capture de paquets pour l'analyse en aval.

- Février 2025 : CrowdStrike a dévoilé Falcon Go, un package de points de terminaison abordable pour les PME qui s'associe parfaitement à la capture de paquets basée sur le cloud pour étendre la couverture probatoire.

- Janvier 2025 : Axellio, Garland Technology et Mira Security ont formalisé un partenariat pour fournir une visibilité TLS 1.3 intégrée et une distribution de paquets haute vitesse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, la criminalistique réseau couvre toutes les plateformes commerciales, sondes et services par abonnement qui capturent, stockent et rejouent des données de paquets ou de flux afin que les équipes de réponse aux incidents puissent retracer une intrusion sur les réseaux physiques, virtuels et cloud. La définition intègre délibérément les moteurs d'analyse et les référentiels de trafic conservé tout en maintenant l'unité de mesure comme le chiffre d'affaires reconnu par les fournisseurs.

Exclusion de portée : les simples collecteurs de journaux ou les outils de gestion des informations et des événements de sécurité (SIEM) dépourvus de reconstruction au niveau des paquets sont exclus du périmètre du marché.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par application

- Sécurité des points de terminaison

- Sécurité des centres de données

- Sécurité des réseaux

- Sécurité des applications

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Commerce de détail et commerce électronique

- Gouvernement et défense

- Santé et sciences de la vie

- Fabrication

- Autres (énergie, éducation)

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- APAC

- Chine

- Inde

- Japon

- Australie

- Reste de l'APAC

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de sécurité chez des opérateurs de télécommunications, des responsables de produits de fournisseurs de services de sécurité gérés (MSSP) et des consultants en réponse aux violations en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont équilibré les estimations documentaires avec des informations en temps réel sur les taux d'utilisation des outils, les tailles des contrats et le rythme auquel la capture de paquets passe des appareils sur site aux dérivations cloud.

Recherche documentaire

Nous avons commencé par des flux de données ouverts, les volumes d'avis US-CERT, les notifications de violations de l'ENISA, les notes de révision du NIST 800-61 et l'Indice mondial de cybersécurité de l'UIT pour comprendre la densité des incidents et les déclencheurs réglementaires par région. Les portails d'associations professionnelles tels que FIRST et Internet2 ont fourni des indices de taux de pénétration pour les entreprises à haute bande passante, tandis que les dépôts d'entreprises, les déclarations S-1 et les présentations aux investisseurs ont clarifié les répartitions des revenus des fournisseurs entre les licences logicielles et les services de conservation judiciaire. Les ensembles de données premium de Dow Jones Factiva et D&B Hoovers ont aidé à cartographier la géographie des fournisseurs et les prix de vente moyens. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont alimenté les vérifications et clarifications de référence.

Dimensionnement du marché et prévisions

Nous ancrons la valeur de 2025 par une construction descendante qui associe la prévalence des incidents aux dépenses : fréquence des violations x heures d'investigation moyennes x coût horaire moyen des outils, calibré avec les budgets régionaux de cybersécurité et la croissance de la bande passante. Les agrégations des fournisseurs et les volumes d'unités x prix de vente moyen échantillonnés fournissent une vérification ascendante avant la finalisation des totaux. Les principaux intrants comprennent : 1) la part du trafic chiffré nécessitant du matériel de déchiffrement, 2) les installations de ports 10 Gbps en entreprise, 3) les ratios de migration des charges de travail cloud, et 4) les périodes de conservation des journaux imposées par les régulateurs. Une régression multivariée utilisant la croissance de la bande passante, le nombre de violations et les dépenses de sécurité liées au PIB projette la demande jusqu'en 2030, tandis que l'analyse de scénarios s'ajuste aux chocs macroéconomiques. Les lacunes de données (par exemple, les prix privés) sont comblées par des plages de points médians validées lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par trois filtres : des vérifications de variance par rapport aux courbes de dépenses historiques, des signaux d'anomalie par rapport aux segments de cybersécurité homologues, et une révision par un second analyste. Les rapports sont actualisés annuellement, et nous déclenchons des révisions en cours de cycle lorsque des événements importants, des violations majeures, des échéances réglementaires ou des fusions-acquisitions marquantes modifient les métriques sous-jacentes.

Pourquoi la référence de criminalistique réseau de Mordor inspire confiance

Les estimations publiées correspondent rarement car les entreprises diffèrent sur les compartiments de revenus, les modèles de déploiement et les trajectoires d'érosion des prix qu'elles comptabilisent.

Notre étude, actualisée tous les douze mois, limite la portée aux solutions au niveau des paquets et applique une méthode mixte descendante et ascendante, tandis que d'autres soulèvent souvent les chiffres d'affaires globaux des fournisseurs ou mélangent des dépenses plus larges en criminalistique numérique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,59 milliards USD (2025) | ||

| 3,36 milliards USD (2024) | Consultance mondiale A | Regroupe les analyses de renseignement sur les menaces et les contrats de conseil sans ajustements des marges de distribution |

| 2,50 milliards USD (2024) | Journal professionnel B | Exclut les revenus des services gérés et suppose une croissance uniforme du prix de vente moyen dans toutes les régions |

| 11,69 milliards USD (2024) | Institut de réflexion sectoriel C | Mesure le domaine plus large de la criminalistique numérique, en ajoutant les segments matériel, mobile et stockage |

La comparaison montre que les écarts de titres proviennent principalement de l'inflation de la portée ou d'hypothèses de prix non testées. En limitant la couverture aux plateformes centrées sur les paquets et en validant chaque ratio avec des données primaires, Mordor Intelligence fournit une référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Qu'est-ce qui propulse la croissance rapide du marché de la criminalistique réseau ?

La croissance est portée par des lois plus strictes sur le signalement des violations, la montée en puissance du trafic cloud est-ouest chiffré, et les clauses d'assurance cyber qui exigent désormais des preuves au niveau des paquets.

Quel segment de composant se développera le plus rapidement jusqu'en 2031 ?

Les services devraient croître à un CAGR de 17,75 % car les organisations ont besoin d'une expertise spécialisée pour déployer, ajuster et exploiter les plateformes judiciaires dans un contexte de pénurie mondiale de talents.

Comment l'adoption de la 5G influence-t-elle les investissements en criminalistique réseau ?

Les architectures autonomes de la 5G multiplient les sessions est-ouest entre les fonctions virtualisées, de sorte que les opérateurs ont besoin de sondes haute vitesse et d'analyses capables de décoder de nouveaux protocoles à grande échelle.

Pourquoi les PME adoptent-elles de plus en plus les solutions de criminalistique réseau ?

Les outils de capture fournis dans le cloud avec une tarification à l'utilisation, associés aux exigences des assureurs, permettent aux PME de sécuriser les preuves sans dépenses d'investissement importantes.

Quelle région offre le plus fort potentiel de croissance après 2026 ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 17,65 %, soutenu par la numérisation accélérée en Chine, en Inde et en Corée du Sud et par les investissements croissants dans les services de sécurité gérés.

Comment la convergence de la NDR et de la criminalistique bénéficie-t-elle aux équipes de sécurité ?

Les plateformes unifiées éliminent les changements d'outils, réduisent le délai moyen de réponse et maintiennent un référentiel de preuves unique, améliorant la productivité des analystes et réduisant les coûts d'exploitation.

Dernière mise à jour de la page le: