Taille et Part du Marché des Services de Réponse aux Incidents et de Criminalistique Numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

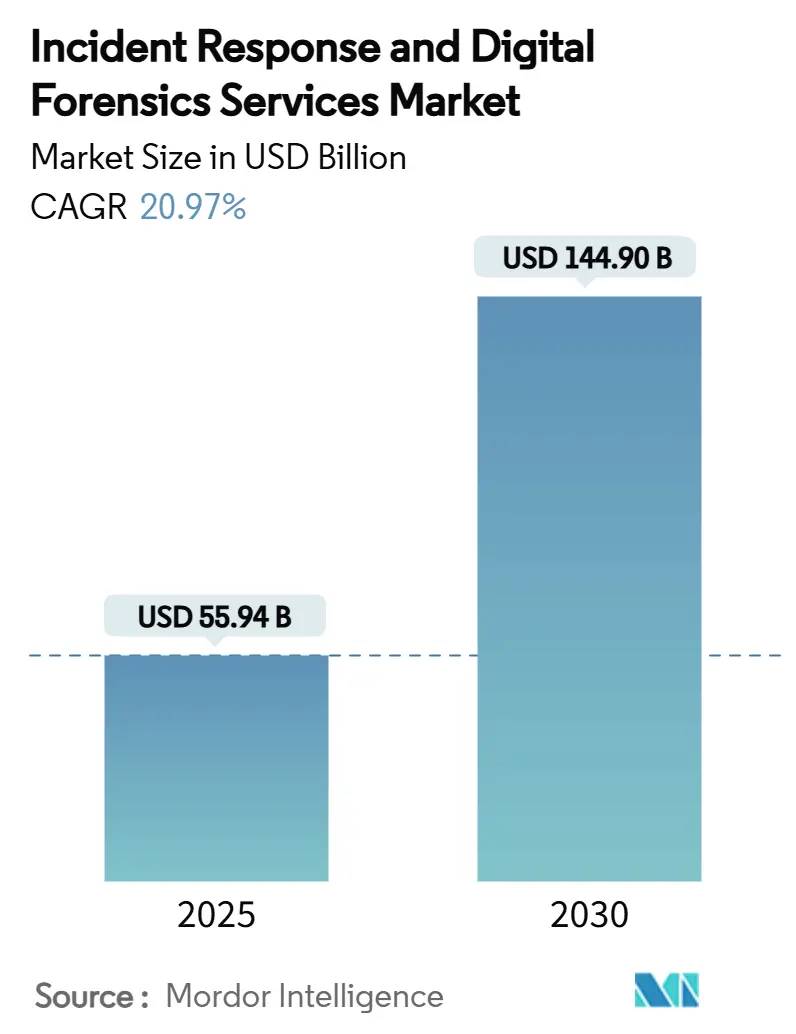

| Taille du Marché (2025) | 55.94 Milliards de dollars |

| Taille du Marché (2030) | 144.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Réponse aux Incidents et de Criminalistique Numérique par Mordor Intelligence

La taille du marché des services de réponse aux incidents et de criminalistique numérique a atteint 55,94 milliards USD en 2025 et devrait atteindre 144,90 milliards USD d'ici 2030, progressant à un TCAC de 20,97 %. L'expansion des campagnes de rançongiciels, le durcissement des règles de notification des violations et l'élargissement des surfaces d'attaque des technologies opérationnelles propulsent la demande de services, alors que les conseils d'administration passent d'une dépense réactive à une dépense préventive. Les fenêtres de notification obligatoires de 24 heures prévues par des réglementations telles que la directive NIS2 et les clauses parallèles des cyberassurances exigeant des partenaires de réponse aux incidents sous contrat font pencher la préférence vers des prestataires spécialisés. Les éditeurs de plateformes intègrent des outils d'intelligence artificielle dans les flux de travail de criminalistique, accélérant le délai de confinement tout en réduisant la fatigue des analystes. La croissance géographique est large, bien que le corridor Asie-Pacifique dépasse les régions établies grâce à l'adoption rapide du cloud et à de nouvelles lois sur la protection des données. La consolidation continue indique que les acheteurs privilégient des écosystèmes intégrés capables de regrouper détection, réponse et assistance juridique au sein d'un seul cadre commercial.

Principaux Enseignements du Rapport

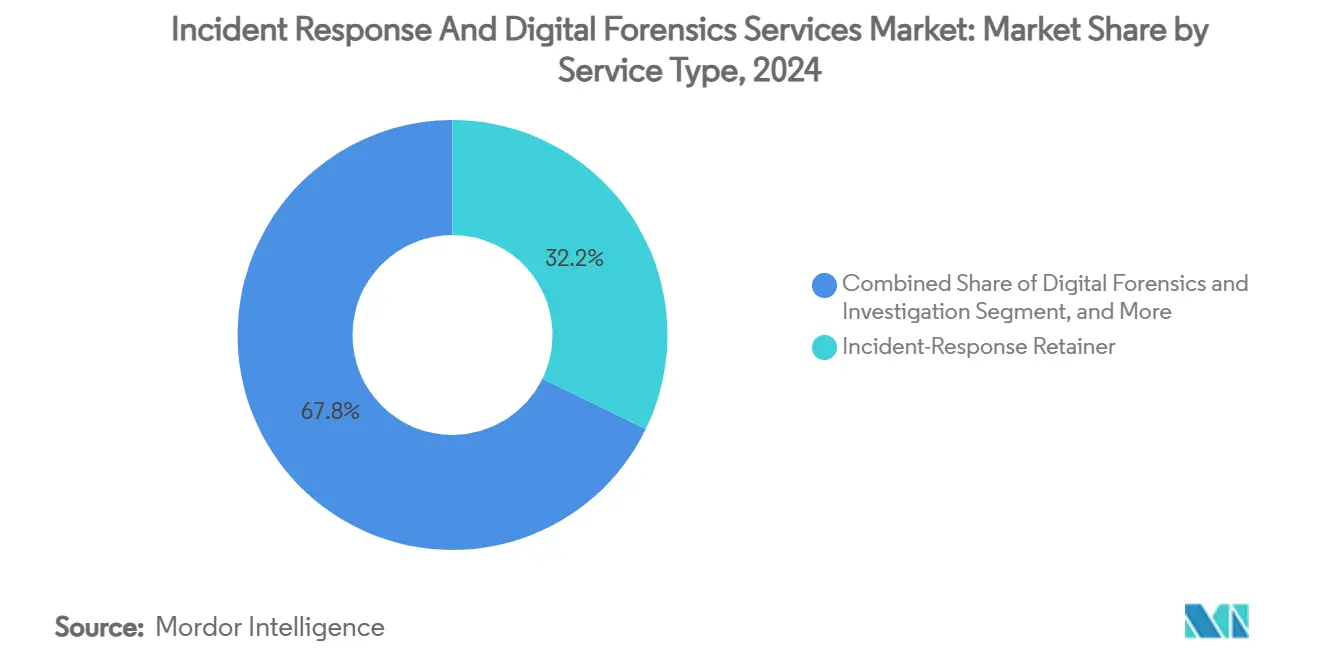

- Par type de service, les offres de contrat de réponse aux incidents représentaient 32,2 % de la part du marché des services de réponse aux incidents et de criminalistique numérique en 2024, tandis que la détection et la réponse gérées devraient enregistrer le TCAC le plus élevé, soit 26,5 %, jusqu'en 2030.

- Par mode de déploiement, les solutions sur site représentaient 52,3 % de la taille du marché des services de réponse aux incidents et de criminalistique numérique en 2024 ; le déploiement cloud devrait croître à un TCAC de 25,8 % sur la même période.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance représentaient 24,1 % des revenus en 2024, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 24,2 % jusqu'en 2030.

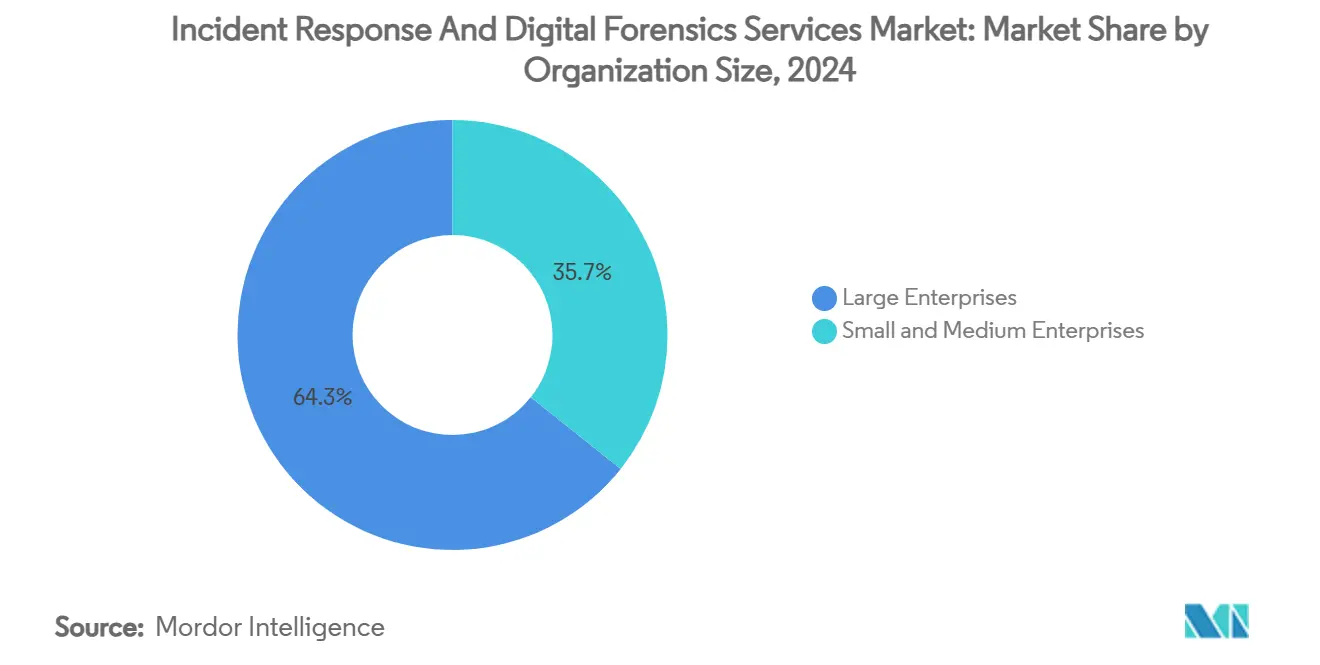

- Par taille d'organisation, les grandes entreprises représentaient 64,3 % de la taille du marché des services de réponse aux incidents et de criminalistique numérique en 2024 ; les petites et moyennes entreprises progressent à un TCAC de 28,1 % jusqu'à la fin de la décennie.

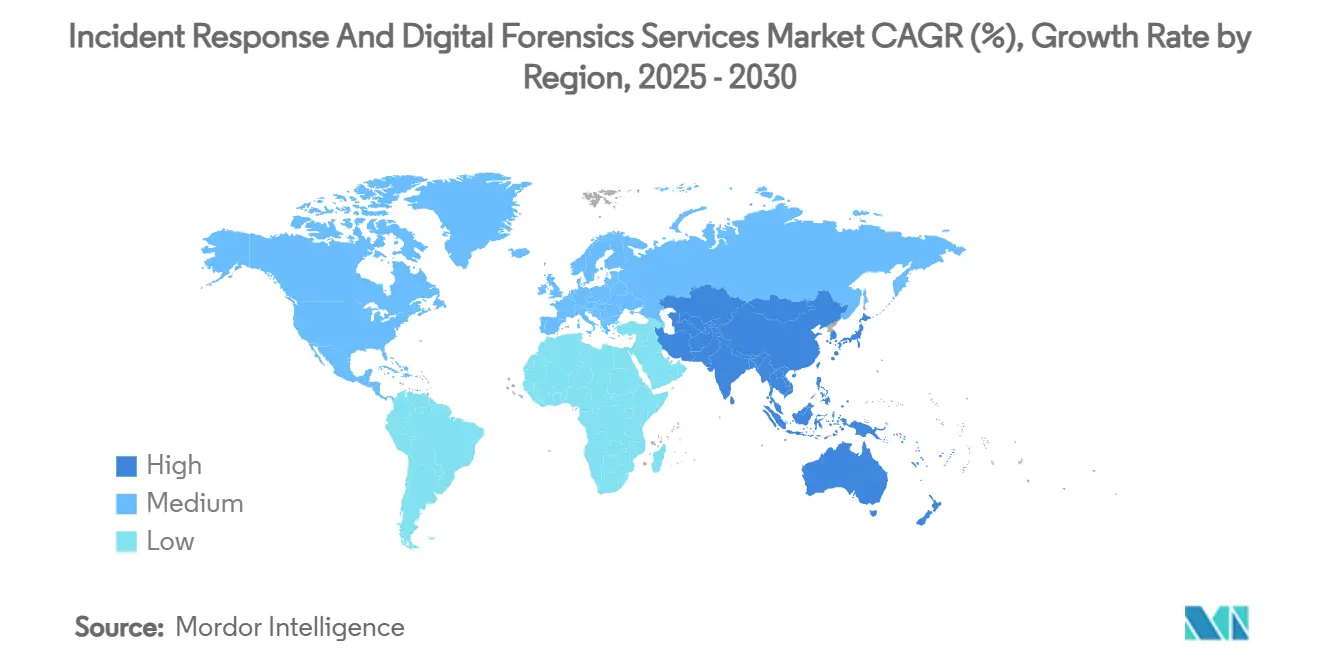

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,2 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 24,9 %, au cours de la période de prévision.

Tendances et Perspectives du Marché Mondial des Services de Réponse aux Incidents et de Criminalistique Numérique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la fréquence et de la sophistication des cyberattaques | +6.2% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de protection des données et de notification des violations | +4.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| L'adoption croissante de la cyberassurance exige des contrats de réponse aux incidents | +3.5% | Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La responsabilité ESG au niveau du conseil d'administration favorise une réponse aux incidents proactive | +2.7% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion de la surface d'attaque des OT et des ICS dans les secteurs critiques | +2.1% | Mondial, accent sur les pôles manufacturiers | Moyen terme (2-4 ans) |

| Intégration des services de réponse aux incidents dans les plateformes XDR | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Fréquence et de la Sophistication des Cyberattaques

Les organisations d'Amérique latine ont subi 40 % d'attaques de plus que la moyenne mondiale en 2024, et les déploiements mondiaux de rançongiciels ont augmenté en dehors des heures de bureau dans 76 % des cas pour maximiser les perturbations. Les attaquants s'appuient sur des identifiants valides 71 % plus souvent que l'année précédente, déplaçant les priorités de défense vers les contrôles d'identité.[1]IBM X-Force, "2024 Threat Intelligence Index," ibm.com Les institutions financières restent des cibles prioritaires, mais le secteur manufacturier fait désormais face à la charge de rançongiciels la plus élevée, car les temps d'arrêt se traduisent directement par des pertes de revenus. Les acteurs hybrides de la menace qui mêlent parrainage étatique et crime organisé compliquent l'attribution, exigeant une criminalistique plus approfondie pour distinguer l'espionnage des campagnes à motivation financière. Ces facteurs accélèrent collectivement le flux d'affaires pour les équipes de réponse spécialisées capables d'un confinement rapide sur les parcs informatiques et de technologies opérationnelles.

Réglementations Strictes en Matière de Protection des Données et de Notification des Violations

La directive NIS2 étend la couverture à 18 secteurs critiques et menace d'amendes pouvant atteindre 10 millions EUR (10,9 millions USD) ou 2 % du chiffre d'affaires en cas de divulgation tardive. Aux États-Unis, les nouvelles règles de la Securities and Exchange Commission obligent les sociétés cotées à publier les détails des incidents significatifs et à démontrer la supervision du conseil d'administration. Les entités de santé doivent également concilier les exigences HIPAA face aux campagnes de rançongiciels croissantes visant les données des patients. Les lois sur la localisation des données en Chine et en Russie ajoutent de la complexité en restreignant le transfert de preuves, augmentant ainsi la demande de capacités régionales de criminalistique numérique. Dans l'ensemble, les réglementations compriment les délais de notification, augmentent le coût de la non-conformité et poussent même les entreprises conservatrices vers des accords de réponse préétablis.

Adoption Croissante de la Cyberassurance Exigeant des Contrats de Réponse aux Incidents

Les primes mondiales de cyberassurance devraient atteindre 29 milliards USD d'ici 2027, les assureurs resserrant leurs normes de souscription. Les émetteurs de polices insistent désormais sur des contrats formels de réponse aux incidents, reconnaissant qu'une intervention rapide limite la gravité des pertes. La croissance des primes en Asie-Pacifique avoisine les 50 % par an, reflétant une large adoption pour la première fois parmi les entreprises du marché intermédiaire. Les conceptions d'assurance paramétrique offrent des paiements instantanés après des événements vérifiés, réduisant les frictions liées aux sinistres et encourageant une adoption plus large. Ensemble, ces tendances élargissent le marché adressable pour les prestataires capables de combiner des rôles juridiques, techniques et de liaison avec les courtiers au sein d'une offre de services intégrée.

Responsabilité ESG au Niveau du Conseil d'Administration Favorisant une Réponse aux Incidents Proactive

Les deux tiers des entreprises mondiales ont l'intention d'investir dans l'intelligence artificielle pour la sécurité, en partie sous la pression des investisseurs qui lient la résilience cybernétique aux indicateurs de gouvernance.[2]Cybersecurity and Governance Team, "Emerging GRC Trends in Risk Management 2025," cycoresecure.com Le segment de la conformité en tant que service se développe également, indiquant un confort croissant avec l'externalisation des contrôles de gouvernance. Les administrateurs des secteurs réglementés font désormais face à une responsabilité personnelle en cas de manquements à la surveillance, transformant la cybersécurité d'une dépense informatique en un risque commercial existentiel. Les packages de rémunération intègrent de plus en plus des objectifs de préparation à la réponse aux incidents, incitant à l'adoption précoce d'outils de détection et à des exercices de simulation. Ce changement culturel déplace les discussions d'approvisionnement de la minimisation des coûts vers une résilience démontrable, bénéficiant aux prestataires qui fournissent des améliorations mesurables des délais de réponse.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en criminalistique numérique et réponse aux incidents | -2.8% | Mondial, aiguë dans les marchés en développement | Long terme (≥ 4 ans) |

| Coût élevé des outils et services avancés de criminalistique numérique et réponse aux incidents | -1.9% | Marchés émergents, segment des PME | Moyen terme (2-4 ans) |

| Le chiffrement et la confiance zéro compliquent la collecte de preuves | -1.4% | Mondial, concentré dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Conflits de saisie transfrontalière de données et de compétence juridictionnelle | -1.2% | Mondial, accent sur les opérations multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Professionnels Qualifiés en Criminalistique Numérique et Réponse aux Incidents

Les rôles de criminalistique numérique et de réponse aux incidents exigent une maîtrise pluridisciplinaire du droit, de l'analyse des logiciels malveillants et de la gestion des preuves. L'offre de talents est insuffisante car les programmes universitaires sont lents à adapter leurs cursus couvrant la criminalistique cloud, les flux de travail assistés par l'intelligence artificielle et les normes juridiques multijuridictionnelles. L'inflation salariale s'ensuit, désavantageant les petits prestataires et allongeant les délais de démarrage des missions pour les clients dans les économies en développement. Les taux d'attrition élevés érodent également la continuité des connaissances, poussant les entreprises à automatiser le triage préliminaire dans la mesure du possible. Malgré les incitations aux bourses d'études, le vivier de talents est peu susceptible de se combler dans l'horizon de prévision.

Coût Élevé des Outils et Services Avancés de Criminalistique Numérique et Réponse aux Incidents

Les suites sophistiquées de criminalistique de la mémoire, les plateformes de chasse aux menaces et les coffres-forts sécurisés pour les preuves impliquent des dépenses en capital considérables ainsi que des renouvellements de licences continus. Les petites entreprises reportent souvent l'investissement jusqu'après un incident, moment auquel les coûts de récupération dépassent les économies antérieures. Les laboratoires de preuves hébergés dans le cloud réduisent certaines dépenses d'infrastructure, mais les ensembles de données les plus sensibles nécessitent encore un traitement sur site en vertu des mandats de souveraineté. Les offres de services gérés à plusieurs niveaux ont amélioré l'accessibilité financière, mais introduisent une variabilité dans la vitesse et la profondeur de la réponse. En conséquence, la sensibilité aux prix reste un obstacle dans les secteurs à budget contraint, modérant la vélocité globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service – Les Contrats Soutiennent la Préparation Tandis que la Détection et la Réponse Gérées Évoluent Plus Rapidement

Les missions de contrat de réponse aux incidents représentaient 32,2 % de la taille du marché des services de réponse aux incidents et de criminalistique numérique en 2024, reflétant la préférence des entreprises pour des accords permanents garantissant la disponibilité de spécialistes en cas de crise. Les franchises plus élevées dans les contrats de cyberassurance poussent effectivement les organisations vers des contrats afin que des intervenants qualifiés puissent être mobilisés dans les fenêtres de notification contractuelles. L'adoption de la détection et de la réponse gérées, cependant, culmine à un TCAC de 26,5 % alors que l'ingestion continue de télémétrie et les fonctions de réponse automatisée prouvent leur valeur dans le confinement des mouvements latéraux. Au cours des cinq prochaines années, les prestataires intégrant des structures de contrat avec des abonnements à la détection et à la réponse gérées sont susceptibles de surpasser ceux offrant l'une ou l'autre discipline isolément, en particulier lorsqu'ils sont complétés par des modules complémentaires juridiques et de coaching en cas de violation.

Les pratiques de criminalistique numérique et d'investigation maintiennent une demande stable, alimentée par des normes probatoires renforcées qui insistent sur une documentation méticuleuse de la chaîne de custody. Les missions d'évaluation des compromissions et de chasse avancée aux menaces prospèrent lorsque les conseils d'administration souhaitent une assurance à la suite d'intrusions dans la chaîne d'approvisionnement ou de points chauds géopolitiques. Une cohorte de niche mais croissante de spécialistes juridiques, réglementaires et de soutien au contentieux conseille désormais sur les transferts transfrontaliers de preuves en vertu de diverses lois sur la confidentialité des données, garantissant que les artefacts collectés restent recevables. Le triage augmenté par l'intelligence artificielle raccourcit les cycles d'évaluation du temps de présence, libérant les analystes humains pour la formulation d'hypothèses et la préparation des témoignages.

Par Mode de Déploiement – L'Adoption du Cloud Presse la Dominance Sur Site

Les déploiements sur site représentaient 52,3 % de la part du marché des services de réponse aux incidents et de criminalistique numérique en 2024, soutenus par des directives de données souveraines qui obligent le stockage des journaux sensibles dans les frontières nationales. Les services financiers et les agences de défense illustrent cette position, exploitant souvent des laboratoires de preuves dédiés dans des installations sécurisées. Néanmoins, les cadres de réponse hébergés dans le cloud se développent à un TCAC de 25,8 % alors que les technologies de chiffrement en cours d'utilisation et les zones cloud régionales répondent aux obstacles de conformité antérieurs. Les entreprises migrant leurs charges de travail vers des architectures multi-cloud préfèrent désormais des plateformes de réponse aux incidents qui s'adaptent élastiquement à travers des clusters géographiques.

Les modèles hybrides gagnent en faveur car ils permettent l'acquisition locale d'images de mémoire volatile tout en déléguant les analyses lourdes à des bacs à sable basés sur le cloud. Les prestataires offrant des transitions transparentes entre les environnements atténuent la latence lors des investigations mondiales et réduisent la duplication des infrastructures. Les plateformes natives du cloud intègrent également des moteurs de corrélation d'intelligence artificielle qui pivotent sur des milliards de points de télémétrie en quelques minutes, un avantage difficile à reproduire dans des empreintes sur site contraintes. En conséquence, les équipes d'approvisionnement réévaluent les modèles de propriété, déplaçant les budgets d'investissement vers des outils cloud basés sur abonnement qui alignent les coûts sur l'intensité des menaces.

Par Taille d'Organisation – L'Adoption par les PME Accélère la Démocratisation

Les grandes entreprises représentaient 64,3 % de la part du marché des services de réponse aux incidents et de criminalistique numérique en 2024, tirant parti de leur échelle pour négocier des remises sur les contrats pluriannuels et garantir une réponse sur site en 24 heures. Elles organisent régulièrement des exercices interdépartementaux, intégrant les relations publiques et le conseil juridique dans les simulations. Les petites et moyennes entreprises affichent la trajectoire la plus rapide avec un TCAC de 28,1 % jusqu'en 2030, les attentes réglementaires et les mandats de la chaîne d'approvisionnement s'étendant en aval. Les courtiers d'assurance refusent de plus en plus la couverture à moins qu'une preuve d'un plan de réponse aux incidents ne soit présentée lors du renouvellement, incitant les PME à se tourner vers des contrats de services gérés.

Les contraintes budgétaires incitent les PME à privilégier les contrats à la demande et les capacités de triage à distance, évitant les frais généraux d'un personnel permanent dédié aux opérations de sécurité. Les prestataires qui proposent des niveaux de service modulaires — tels que la préservation des preuves uniquement ou le conseil en négociation de rançon — permettent l'adoption parmi les entreprises aux marges serrées. Les subventions éducatives et les aides gouvernementales dans plusieurs économies visent à défrayer les coûts de contrat de la première année, favorisant une résilience plus large de l'écosystème. Malgré les progrès, les PME sous-performent encore les grandes organisations en termes de fréquence des exercices de simulation et de conservation des journaux, laissant un écart adressable considérable.

Par Secteur d'Utilisation Final – L'Élan de la Santé Défie la Primauté du BFSI

Les organisations des services bancaires, financiers et d'assurance ont capturé 24,1 % de la taille du marché des services de réponse aux incidents et de criminalistique numérique en 2024, soutenues par des tests de pénétration obligatoires et des indicateurs de délai de réponse de base dans les réglementations prudentielles. Les acteurs de la menace prisent les données de paiement et les plateformes de règlement en temps réel, nécessitant des protocoles de réponse en couches incluant des notifications coordonnées aux forces de l'ordre. Les entités de santé et de sciences de la vie, cependant, devraient augmenter leurs dépenses à un TCAC de 24,2 % alors que les groupes de rançongiciels exploitent l'urgence des soins critiques pour obtenir des paiements plus importants. L'interconnectivité des dispositifs médicaux augmente les enjeux, faisant des temps d'arrêt une question de sécurité des patients et élevant la surveillance du conseil d'administration.

Le secteur manufacturier fait face à une augmentation des incursions dans les technologies opérationnelles où les arrêts de production se traduisent par des pertes de revenus directes. Les fournisseurs de services informatiques et de télécommunications font face à des obligations en cascade pour protéger les réseaux clients en aval, tandis que les commerçants du commerce de détail et du commerce électronique renforcent l'analyse de la fraude pour protéger la fidélité à la marque. Les opérateurs d'énergie et de services publics sont soumis à un contrôle accru alors que de nouvelles listes d'infrastructures critiques s'étendent au-delà des réseaux électriques traditionnels pour inclure le traitement de l'eau et les énergies renouvelables. Ces secteurs verticaux privilégient des plans de réponse qui mêlent des scénarios d'incidents cybernétiques et physiques, augmentant la demande d'équipes d'intervention pluridisciplinaires.

Analyse Géographique

La part de revenus de 39,2 % de l'Amérique du Nord en 2024 reflète un marché de la cyberassurance mature et des réglementations prescriptives couvrant les sociétés cotées en bourse et les opérateurs d'infrastructures critiques. Les cadres fédéraux de notification des incidents fournissent des données structurées sur les menaces qui enrichissent les analyses des prestataires, renforçant un cycle vertueux d'amélioration de l'efficacité de la détection. Le Canada bénéficie d'accords bilatéraux de partage de renseignements avec les États-Unis, tandis que le corridor manufacturier du Mexique adopte des services de contrat pour satisfaire aux directives des sociétés mères étrangères.

L'Asie-Pacifique progresse à un TCAC de 24,9 % alors que les gouvernements mettent en œuvre des lois sur la protection des données qui reflètent la rigueur européenne, mais doivent faire face à des nuances linguistiques et culturelles spécifiques à la région.[3]Commonwealth Cyber Journal, "Cybercrime in the Asia-Pacific Region," commonwealth.int Les exigences de partenaires locaux en Chine restreignent les prestataires externes, donnant aux entreprises nationales un avantage de premier entrant. La politique indienne en faveur de la protection des infrastructures d'information critiques soutient l'adoption parmi les opérateurs d'énergie et de télécommunications. Le Japon et la Corée du Sud canalisent des subventions vers des laboratoires d'incidents de contrôle industriel à la suite de perturbations à fort impact dans les lignes de fabrication de semi-conducteurs.

Le régime harmonisé NIS2 de l'Europe resserre les exigences dans 27 États membres, stimulant la demande d'équipes de réponse multilingues capables de naviguer dans des procédures judiciaires divergentes. Le Royaume-Uni enregistre le nombre d'incidents le plus élevé du continent, en faisant un indicateur des meilleures pratiques intersectorielles. L'Amérique latine fait face à des volumes de menaces croissants — 40 % au-dessus des moyennes mondiales — forçant les banques et les services publics locaux à faire appel à des intervenants internationaux. Les marchés du Moyen-Orient et d'Afrique restent plus jeunes mais enregistrent un fort élan politique alors que les autorités nationales de cybersécurité déploient des mandats de cloud souverain et des centres de coordination des incidents.

Paysage Concurrentiel

Le marché des services de réponse aux incidents et de criminalistique numérique est modérément fragmenté mais tend vers la consolidation, car l'échelle devient critique pour la couverture mondiale et l'analyse pilotée par l'intelligence artificielle. CrowdStrike, avec un revenu récurrent annuel supérieur à 4 milliards USD, intègre le triage automatisé dans sa plateforme Falcon, offrant un confinement en moins d'une heure pour les violations basées sur les identifiants.[4]CrowdStrike Holdings, "Q1 FY 2026 Financial Results," crowdstrike.com L'absorption de Secureworks par Sophos pour 859 millions USD élargit les offres de détection gérée et intègre des modules de détection et de réponse étendues dans l'ensemble de la gamme de produits. L'acquisition de Trustwave par LevelBlue produit un champion indépendant de premier plan en matière de sécurité gérée avec une autorisation fédérale, soulignant l'importance des accréditations de conformité dans les appels d'offres concurrentiels.

La convergence des plateformes est évidente alors que les fournisseurs d'infrastructure cloud intègrent des plans de réponse aux incidents dans leurs suites de sécurité natives, créant une nouvelle tension pour les boutiques spécialisées. L'acquisition proposée de Red Canary par Zscaler vise à unir la connectivité Zero Trust avec des compétences éprouvées en chasse aux menaces, illustrant une évolution vers une couverture prévention et réponse sous un seul contrat. L'innovation en intelligence artificielle façonne la différenciation : l'assistant d'intelligence artificielle hors ligne de Belkasoft accélère le triage des artefacts sans enfreindre les règles de souveraineté des données. Pendant ce temps, Palo Alto Networks est prête à élargir son portefeuille de sécurité d'intelligence artificielle grâce à sa transaction Protect AI en attente.

Les prestataires de services gérés du marché intermédiaire continuent d'être absorbés alors que les acteurs plus importants cherchent à étendre leur portée géographique et leur expertise sectorielle. Cette tendance au regroupement améliore souvent la disponibilité des niveaux de service en mutualisant les équipes de réponse aux incidents sur des équipes suivant le soleil. Cependant, la complexité de l'intégration peut freiner la rationalisation des outils, laissant temporairement les clients naviguer dans des portails mixtes. Dans l'ensemble, une croissance soutenue à deux chiffres garantit de la place pour les spécialistes de niche dotés d'outils propriétaires, en particulier dans les sous-domaines de la criminalistique numérique tels que l'ingénierie inverse des logiciels malveillants de contrôle industriel ou le conseil en contentieux pour les litiges transfrontaliers sur les données.

Leaders du Secteur des Services de Réponse aux Incidents et de Criminalistique Numérique

Mandiant LLC

CrowdStrike Holdings Inc.

IBM Corporation

Secureworks Inc.

Kroll LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : LevelBlue a finalisé l'acquisition de Trustwave, formant le plus grand prestataire indépendant de services de sécurité gérés avec un accès élargi au marché fédéral.

- Mai 2025 : Zscaler a signé un accord définitif pour acquérir Red Canary, ajoutant une profondeur de détection et de réponse gérées à son architecture Zero Trust.

- Avril 2025 : Palo Alto Networks a entamé des négociations avancées pour acquérir Protect AI pour 650 à 700 millions USD, ciblant des améliorations de la sécurité de l'intelligence artificielle.

- Mars 2025 : CrowdStrike et NVIDIA ont dévoilé Charlotte AI Detection Triage, doublant la vitesse de triage tout en réduisant les besoins de calcul de 50 %.

Portée du Rapport Mondial sur le Marché des Services de Réponse aux Incidents et de Criminalistique Numérique

| Criminalistique Numérique et Investigation |

| Contrat de Réponse aux Incidents |

| Chasse Avancée aux Menaces et Évaluation des Compromissions |

| Détection et Réponse Gérées (DRG) / Réponse aux Incidents Gérée |

| Soutien Juridique, Réglementaire et au Contentieux |

| Sur Site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Gouvernement et Défense |

| Santé et Sciences de la Vie |

| Informatique et Télécommunications |

| Industrie Manufacturière |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Service | Criminalistique Numérique et Investigation | ||

| Contrat de Réponse aux Incidents | |||

| Chasse Avancée aux Menaces et Évaluation des Compromissions | |||

| Détection et Réponse Gérées (DRG) / Réponse aux Incidents Gérée | |||

| Soutien Juridique, Réglementaire et au Contentieux | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Gouvernement et Défense | |||

| Santé et Sciences de la Vie | |||

| Informatique et Télécommunications | |||

| Industrie Manufacturière | |||

| Commerce de Détail et Commerce Électronique | |||

| Énergie et Services Publics | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché des services de réponse aux incidents et de criminalistique numérique en 2030 ?

Les prévisions indiquent 144,90 milliards USD d'ici 2030, progressant à un TCAC de 20,97 %.

Quel type de service connaît la croissance la plus rapide dans ce domaine ?

La détection et la réponse gérées progressent à un TCAC de 26,5 % en raison de la demande de surveillance continue.

Pourquoi les organisations d'Asie-Pacifique augmentent-elles leurs dépenses en matière de réponse aux incidents ?

La numérisation rapide, les nouvelles lois sur la protection des données et la montée en puissance des volumes d'attaques entraînent un TCAC de 24,9 % dans les dépenses régionales.

Comment les exigences de la cyberassurance influencent-elles les décisions d'approvisionnement ?

De nombreux assureurs exigent des contrats de réponse préétablis, faisant de ces contrats un prérequis pour l'approbation des polices et les remises sur les primes.

Quel facteur limite le plus l'adoption parmi les petites et moyennes entreprises ?

La charge combinée des coûts de licence des outils et du manque d'accès à des professionnels qualifiés en criminalistique numérique ralentit l'adoption, malgré la pression croissante des menaces.

Dernière mise à jour de la page le: