Taille et Part du Marché de la Guerre UAS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

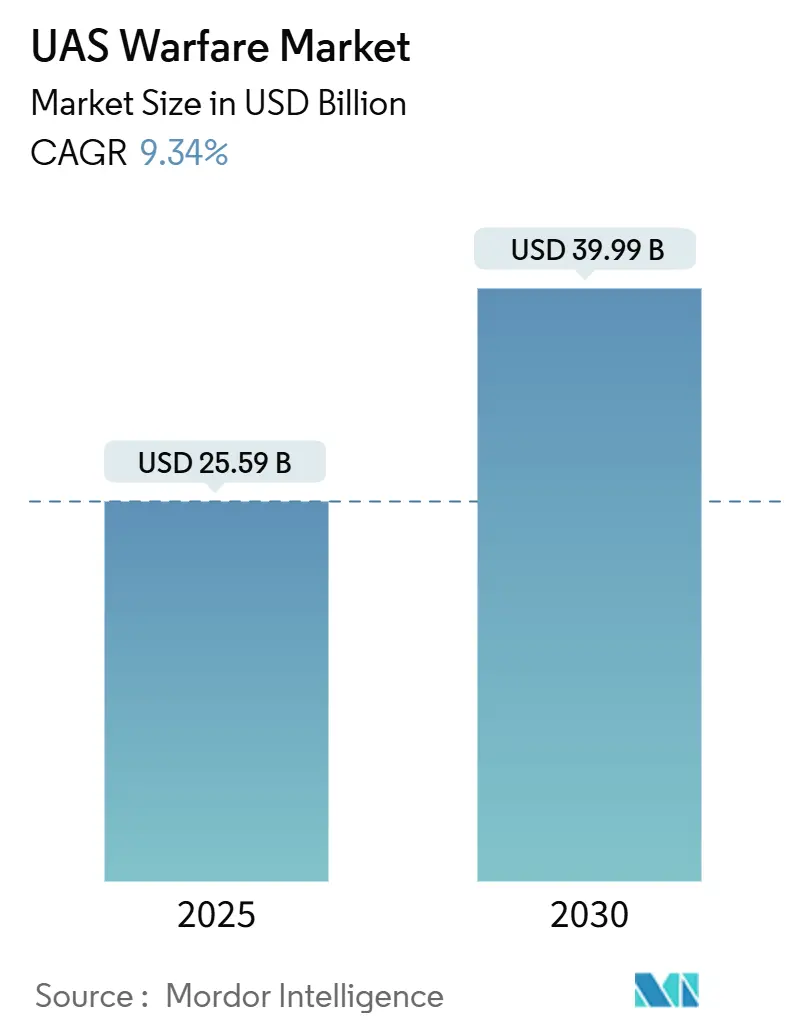

| Taille du Marché (2025) | 25.59 Milliards de dollars |

| Taille du Marché (2030) | 39.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.34% CAGR |

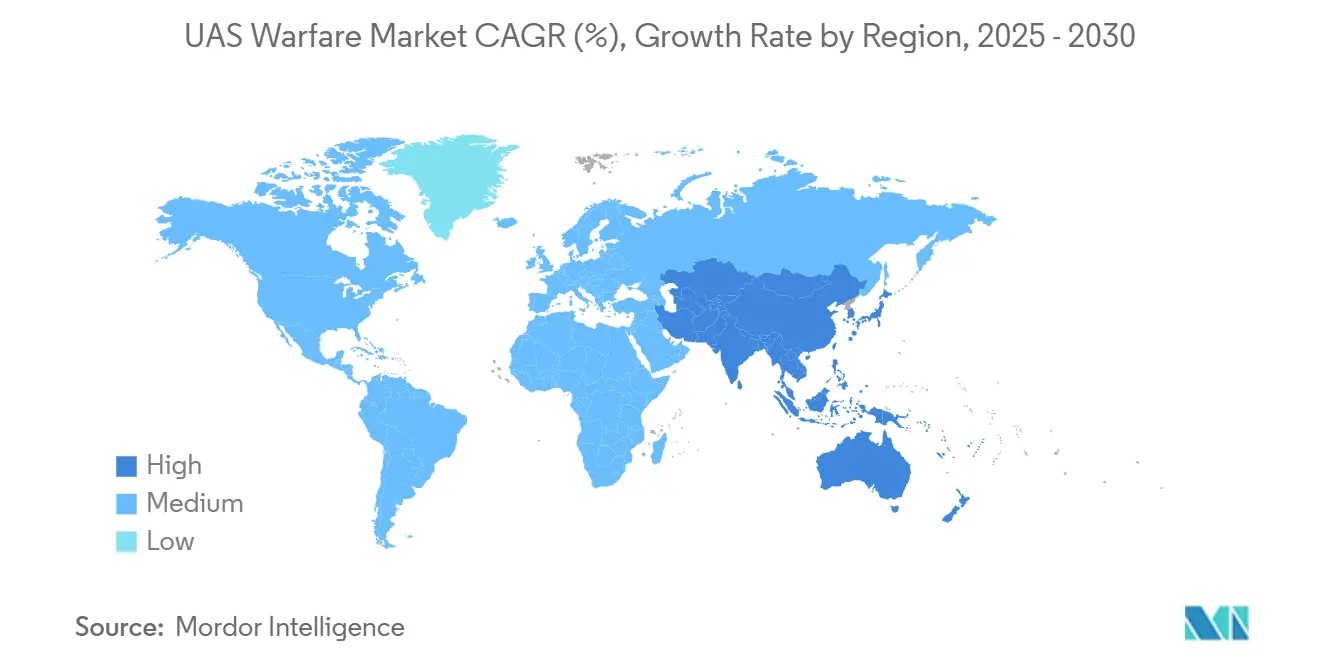

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

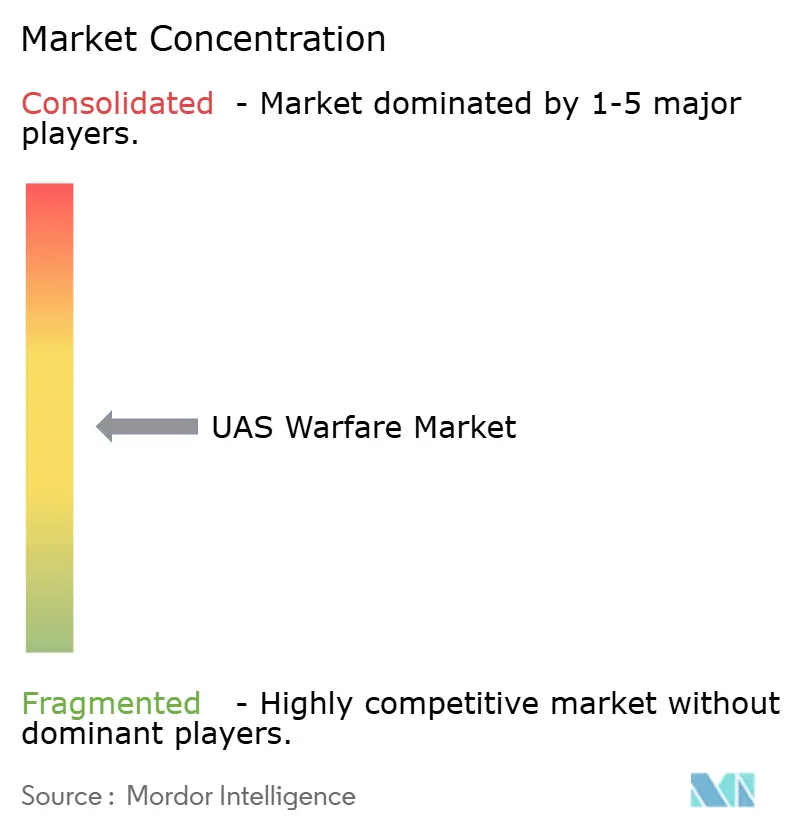

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Guerre UAS par Mordor Intelligence

La taille du marché de la guerre UAS s'établit à 25,59 milliards USD en 2025 et devrait atteindre 39,99 milliards USD d'ici 2030, progressant à un CAGR de 9,34%. La dynamique d'approvisionnement s'accélère à mesure que les ministères de la défense privilégient les plateformes autonomes qui réduisent les risques pour le personnel et raccourcissent les cycles de planification des missions. La réorientation du Pentagone, incluant un budget dédié de 33 milliards USD pour les drones, signale un pivot durable des aéronefs pilotés traditionnels vers des flottes de systèmes sans pilote évolutives. Les points de tension géopolitiques — de l'Europe de l'Est à l'Indo-Pacifique — maintiennent une forte demande en matière de renseignement, surveillance et reconnaissance (ISR), tandis que les doctrines d'essaimage assistées par IA réduisent les coûts par mission et élargissent la portée opérationnelle. La localisation des chaînes d'approvisionnement s'impose à l'agenda alors que la Chine resserre ses exportations de composants, encourageant des réseaux de fournisseurs de confiance en Amérique du Nord et en Europe. L'intensité concurrentielle augmente à mesure que les grands acteurs traditionnels acquièrent des spécialistes de niche dans le domaine des drones, cherchant une intégration verticale qui associe les aéronefs à des charges utiles de guerre électronique et à des avancées en matière de batteries.

Points Clés du Rapport

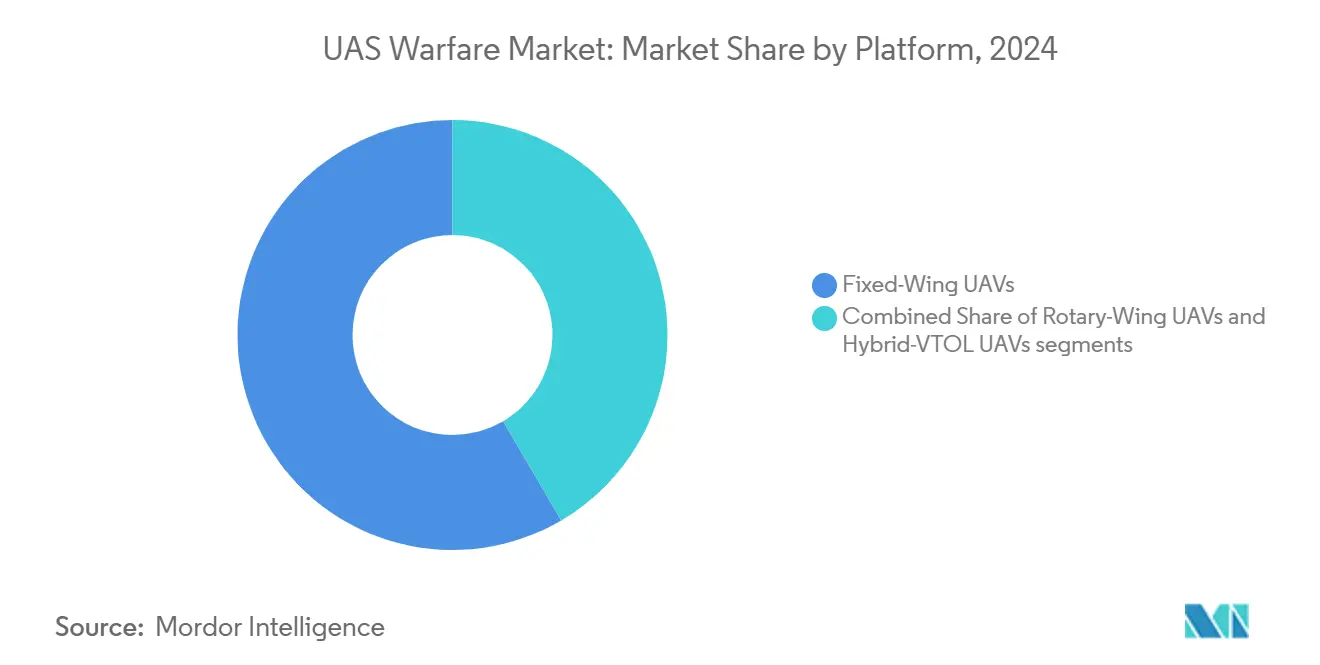

- Par plateforme, les drones à voilure fixe ont représenté 58,45% de la part du marché de la guerre UAS en 2024, tandis que les unités hybrides VTOL devraient croître à un CAGR de 11,45% jusqu'en 2030.

- Par portée, les aéronefs longue portée ont commandé une part de 47,47% du marché de la guerre UAS en 2024 ; les plateformes au-delà de la ligne de visée (BLOS) se développent à un CAGR de 9,8% jusqu'en 2030.

- Par application, le renseignement, la surveillance et la reconnaissance (ISR) ont dominé avec 39,76% des revenus en 2024, tandis que les cas d'usage de la guerre électronique (GE) devraient progresser à un CAGR de 10,65%.

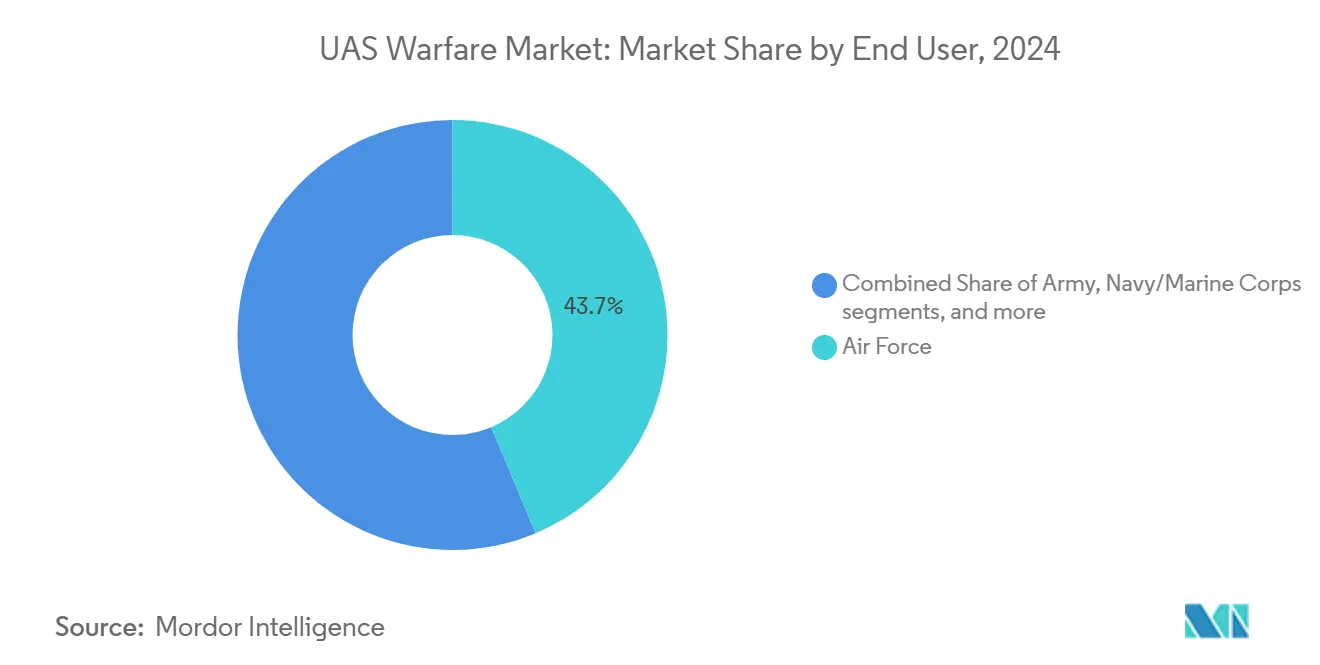

- Par utilisateur final, les organisations de l'armée de l'air ont capturé une part de 43,67% en 2024 ; l'utilisation par les forces d'opérations spéciales augmente le plus rapidement à un CAGR de 10,37%.

- Par utilisateur final, les organisations de l'armée de l'air ont capturé une part de 43,67% en 2024 ; l'utilisation par les organisations d'opérations spéciales augmente rapidement. La miniaturisation rapide des charges utiles EO/IR permet la létalité des micro-UAS à un CAGR de 10,37%.

Tendances et Perspectives du Marché Mondial de la Guerre UAS

Analyse de l'Impact des Facteurs*

| Facteur | (%) Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes de renouvellement de flotte du ministère de la Défense accélérant les cycles d'approvisionnement | +2.10% | Amérique du Nord avec répercussions sur l'OTAN | Moyen terme (2 à 4 ans) |

| Escalade des conflits en zone grise entraînant une demande persistante en ISR | +1.80% | Europe de l'Est, Indo-Pacifique | Court terme (≤ 2 ans) |

| Doctrines d'essaimage améliorées par l'IA réduisant les coûts par mission | +1.40% | Forces armées avancées dans le monde entier | Long terme (≥ 4 ans) |

| Miniaturisation des charges utiles EO/IR permettant la létalité des micro-UAS | +1.20% | Premiers adoptants aux États-Unis, en Israël, en Chine | Moyen terme (2 à 4 ans) |

| Rentabilité des munitions rôdeuses par rapport aux munitions guidées de précision traditionnelles | +1.60% | Zones de conflit et frontières | Court terme (≤ 2 ans) |

| Batteries à l'état solide à haute densité énergétique prolongeant l'endurance des sorties | +0.90% | États-Unis, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Renouvellement de Flotte du Ministère de la Défense Accélérant les Cycles d'Approvisionnement

La restructuration du Pentagone alloue 13,5 milliards USD aux petits systèmes sans équipage et 9 milliards USD aux aéronefs de combat collaboratifs, comprimant les délais d'acquisition qui s'étendaient autrefois sur une décennie à deux à quatre ans. L'armée de l'air américaine prévoit 200 chasseurs sans pilote d'ici 2028, soutenus par 8,89 milliards USD jusqu'à l'exercice fiscal 2029. Les attributions rapides se répercutent sur les contractants ; AeroVironment a remporté un contrat de frappe à distance de 990 millions USD en août 2025.[1]Shephard Media, "AeroVironment remporte un contrat de frappe à distance de 990 millions USD avec le ministère américain de la Défense," shephardmedia.com Le programme Replicator cible un rythme de déploiement de 18 mois, faisant pression sur les chaînes d'approvisionnement pour qu'elles s'alignent sur le rythme de l'électronique grand public. La modernisation finance également les stations au sol ; General Atomics a obtenu 174 millions USD pour moderniser les nœuds de contrôle MQ-9A jusqu'en 2029. Les cycles comprimés favorisent les entreprises dotées de cellules modulaires et d'avionique à architecture ouverte, créant un avantage concurrentiel pour les fournisseurs intégrés verticalement.

Escalade des Conflits en Zone Grise Entraînant une Demande Persistante en ISR

L'Ukraine fabrique 96% de ses drones en interne et vise 4 millions d'unités en 2025, soulignant à quel point les régions contestées valorisent la surveillance persistante. Le contrat MQ-9B du Qatar d'une valeur de 2 milliards USD met en évidence la demande pour une endurance de 40 heures et une portée de 11 000 km. Les nations européennes suivent, l'Espagne allouant 18,7 millions USD aux systèmes Skydio X10D pour la surveillance des frontières. Les opérations distribuées nécessitent des réseaux de petits aéronefs plutôt que des actifs uniques de grande valeur, stimulant l'approvisionnement en plateformes consommables. La contre-surveillance croît en parallèle ; les drones FPV à fibre optique contournent le brouillage mais imposent des limites de portée.[2]United24 Media, "L'un des plus grands défis de l'Ukraine pour 2025 : les drones FPV à fibre optique," united24media.com L'accent mis sur l'ISR consolide le marché de la guerre UAS en tant que multiplicateur de renseignement à travers les services.

Doctrines d'Essaimage Améliorées par l'IA Réduisant les Coûts par Mission

Les essais de la DARPA montrent que les essaims d'IA atteignent une détection des menaces 40% meilleure que les patrouilles traditionnelles.[3]Karve, "Surveillance autonome : un changement de paradigme pour le renseignement militaire," karveinternational.com Le F-35 contrôle désormais plusieurs drones via une interface IA, étendant la portée des capteurs sans ajouter de postes de pilotage. La planification automatisée réduit considérablement la charge de travail des opérateurs, permettant à des équipes plus réduites de gérer des flottes plus importantes. La logique d'essaimage permet aux ministères de la défense d'acheter de nombreuses unités à faible coût plutôt que quelques plateformes sophistiquées, préservant la capacité même après attrition. L'armée de l'air américaine a investi 15,048 millions USD pour équiper les postes de pilotage des F-22 pour le travail en équipe entre pilotés et sans pilote, reflétant un changement doctrinal vers le commandement humain des actifs autonomes. Comme le logiciel définit la capacité, les mises à jour après-vente promettent des flux de revenus récurrents.

Miniaturisation des Charges Utiles EO/IR Permettant la Létalité des Micro-UAS

Les avancées en optique à cardan placent des capteurs haute définition sur des cellules de la taille d'une paume, donnant aux chefs de section un ciblage organique. Israël et la Chine présentent des drones de moins de 2 kg équipés de caméras infrarouges refroidies pour la reconnaissance nocturne. Le Commandement des opérations spéciales américain teste des micro-UAS à pénétration de cavité capables de cartographier des tunnels en temps réel. Des capteurs plus petits réduisent l'empreinte logistique, permettant le ravitaillement avancé par des pièces imprimées en 3D. À mesure que les charges utiles s'allègent, les batteries peuvent occuper un plus grand volume du fuselage, prolongeant l'endurance de vol sans agrandir les cellules. La tendance stimule l'adoption des hybrides VTOL car les lancements indépendants de piste s'associent bien à des capteurs plus légers.

Analyse de l'Impact des Contraintes*

| Contrainte | (%) Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du spectre et vulnérabilités aux attaques électroniques | -1.30% | Zones mondiales à haute densité | Court terme (≤ 2 ans) |

| Escalade des approvisionnements en contre-UAS par les grandes puissances | -1.10% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Régimes multilatéraux de contrôle des exportations sur les composants à double usage | -0.80% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement dans les cellules en matériaux composites de haute qualité | -0.60% | États-Unis, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du Spectre et Vulnérabilités aux Attaques Électroniques

Le brouillage russe a neutralisé de larges portions des flottes ukrainiennes, prouvant que les fréquences ouvertes restent une faiblesse critique.[4]The Economist, "De nombreux drones ukrainiens ont été neutralisés par le brouillage russe," economist.com Silent Swarm 2024 a vu la marine américaine tester la guerre électronique distribuée avec 500 participants pour renforcer les liaisons. Les adversaires déploient du bruit à large bande et du brouillage trompeur qui détournent la navigation. Le contrôle par fibre optique évite les perturbations RF mais limite la portée et ajoute une masse de câble. Les modules anti-brouillage font monter le coût unitaire, réduisant l'écart d'accessibilité par rapport aux aéronefs pilotés. À mesure que les plateformes consacrent du poids de charge utile aux antennes et au chiffrement, les gains d'endurance issus des progrès des batteries compensent partiellement la charge supplémentaire.

Escalade des Approvisionnements en Contre-UAS par les Grandes Puissances

La suite anti-drone IA de Lockheed Martin combine radar, capteurs électro-optiques et énergie dirigée pour neutraliser les essaims. L'attribution canadienne de 169 millions CAD (125 millions USD) à CACI illustre l'accent mis par l'OTAN sur les défenses multicouches. Les réseaux de micro-ondes à haute puissance créent des bulles d'exclusion qui imposent une reconception des signatures des drones. Les planificateurs budgétaires évaluent le coût croissant des fonctionnalités de survie par rapport aux arguments de vente initiaux à faible coût. L'escalade offensive-défensive peut ralentir les approvisionnements à mesure que les forces armées étudient les ratios d'échange de pertes dans les conflits récents. Les fournisseurs répondent avec des revêtements furtifs, des contre-mesures électroniques et des tactiques de leurre, qui ajoutent tous de la complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : La Domination de la Voilure Fixe Face à la Disruption VTOL

Les aéronefs à voilure fixe ont généré 58,45% des revenus de 2024 au sein du marché de la guerre UAS, bénéficiant de profils d'endurance dépassant 30 heures et de charges utiles supérieures à 1 tonne. Les missions de longue durée pour l'ISR et la guerre électronique reposent sur ces attributs. Les unités hybrides VTOL, progressant à un CAGR de 11,45%, combinent l'indépendance vis-à-vis des pistes avec l'efficacité aérodynamique, réduisant les temps de rotation pour les opérations sur pont de navire et en zone alpine. Des programmes comme le XRQ-73 de la DARPA valident la demande d'ailes pliables qui transitionnent vers le vol en avant, tandis que les contrats PteroDynamics témoignent de l'intérêt naval pour les engins logistiques compacts. Les drones à voilure tournante traditionnels continuent de servir les équipes d'assaut urbain, mais font face à une pression sur les coûts en raison de taux de fatigue des pales plus élevés. Les conceptions VTOL peuvent prolonger la durée en station à mesure que la densité énergétique des batteries s'améliore, érodant la domination de la voilure fixe d'ici 2030. Néanmoins, les cellules à voilure fixe conservent des plafonds d'altitude supérieurs à 45 000 pieds, accordant une ligne de visée vers des cibles distantes lors des missions de suppression électromagnétique. Les fournisseurs couvrent leurs paris grâce à des fuselages modulaires acceptant des nacelles à rotor basculant ou des ailes conventionnelles, pérennisant les stocks face aux évolutions doctrinales.

Les effets de second ordre incluent de nouvelles doctrines de planification des aérodromes. Les flottes indépendantes des pistes permettent un basage dispersé, compliquant les listes de cibles ennemies et réduisant les dommages causés par les salves de missiles. En retour, les équipes de maintenance doivent déployer des stations de réarmement mobiles, stimulant l'approvisionnement en équipements au sol robustifiés. Les régulateurs de navigabilité adaptent les normes pour les modes de transition, qui combinent les enveloppes de sécurité des hélicoptères et des aéronefs à voilure fixe. Les assureurs tiennent compte de la moindre énergie de choc lors des atterrissages VTOL, réduisant potentiellement le coût total de possession. La popularité des hybrides VTOL pourrait catalyser une nouvelle concurrence parmi les fournisseurs d'avionique de niveau 2 qui livrent des algorithmes de contrôle d'attitude pour les ailes à géométrie variable.

Par Portée : Le Leadership Longue Portée Défié par la Croissance BLOS

Les systèmes longue portée entre 200 km et 1 000 km ont contribué à 47,47% des revenus de 2024 dans le marché de la guerre UAS. Ces modèles remplissent des rôles de reconnaissance stratégique tout en maintenant les équipes de lancement bien à l'intérieur de l'espace aérien ami. En raison de la compétition entre grandes puissances, les cellules au-delà de la ligne de visée (BLOS) dépassant 1 000 km croissent désormais à un CAGR de 9,8%. La capacité de convoyage de 11 000 km du MQ-9B SkyGuardian illustre les attentes de référence pour les futurs contrats, notamment les scénarios de défense insulaire dans le Pacifique. Les engins à courte portée inférieurs à 50 km restent pertinents pour la surveillance au niveau du peloton et les missions de leurre car leurs petites signatures passent à travers les lacunes radar. Les catégories à moyenne portée comblent les divisions opérationnelles, permettant aux commandants de théâtre de réaffecter les actifs en quelques heures plutôt qu'en quelques jours.

À mesure que les forces armées mettent en réseau les satellites, les liaisons à rafales haute fréquence comblent l'écart de commandement pour les drones BLOS. Les relais spatiaux, cependant, augmentent la vulnérabilité aux armes antisatellites, forçant la redondance via des réseaux maillés d'engins à plus basse altitude. Les progrès des batteries s'associent à des terminaux Ku-band légers, permettant à des cellules plus petites de pénétrer dans le domaine des missions BLOS. À l'inverse, les grandes envergures nécessaires au volume de carburant peuvent entraver les opérations en terrain accidenté dépourvu de longues pistes. Les décideurs évaluent la récupérabilité des plateformes : les systèmes à longue portée sont souvent convoyés vers des bases distantes pour démontage, compliquant la logistique. Les kits de flotteurs amphibies offrent une flexibilité de récupération dans les mers contestées, ouvrant de nouvelles exigences pour des matériaux résistants à la corrosion.

Par Utilisateur Final : Le Leadership de l'Armée de l'Air Face au Défi des Forces d'Opérations Spéciales

Les branches de l'armée de l'air ont contrôlé 43,67% des dépenses de 2024, reflétant des cadres de commandement et de contrôle matures et des pistes dédiées. La culture de service met l'accent sur les missions à haute altitude, où les grands capteurs exploitent les avantages de la courbure terrestre. Se développant à un CAGR de 10,37%, les forces d'opérations spéciales ont besoin de systèmes portables qui s'adaptent aux portes des aéronefs à voilure tournante et aux entrées souterraines. L'approvisionnement du SOCOM en drones de cartographie de grottes montre des paramètres de niche qui commandent des prix premium. Les formations de l'armée de terre orientent les acquisitions vers le repérage contre-batterie et l'appui aérien rapproché ; 2025 a vu plus de 500 millions USD en attributions de contre-UAS pour l'armée de terre. Les budgets de la marine se concentrent sur l'ISR maritime, intégrant des rails de lancement sur les destroyers pour étendre la couverture à l'horizon. Les unités de marines privilégient les munitions rôdeuses portées par les escouades pour briser les impasses dans les combats littoraux.

La diversité des utilisateurs finaux entraîne une spécialisation des plateformes. Les armées de l'air favorisent les systèmes de décollage automatique s'intégrant aux logiciels de contrôle du trafic aérien, tandis que les forces d'opérations spéciales exigent des hélices silencieuses et des liaisons chiffrées pair à pair. Les doctrines de maintenance divergent : les brigades de l'armée de terre font tourner les unités remplaçables en ligne sur site, tandis que les chantiers navals programment des révisions au niveau dépôt. Les programmes de formation reflètent les exigences ; les services pilotés allouent des centaines d'heures de simulateur, tandis que les forces d'opérations spéciales intègrent des lunettes de réalité mixte pour les missions en grotte.

Par Application : La Domination de l'ISR Face à l'Innovation en Guerre Électronique

Les tâches ISR ont représenté 39,76% de la valeur de 2024, confirmant que les données restent la marchandise décisive dans le combat moderne. Les flux vidéo en temps réel alimentent des analyses IA qui prédisent les mouvements adverses, faisant de l'ISR le locataire ancre des architectures cloud de défense. La guerre électronique s'accélère à un CAGR de 10,65% car le contrôle du spectre façonne chaque phase de mission. General Atomics et BAE Systems intègrent des nacelles de guerre électronique sur les MQ-20 Avenger existants, réduisant les délais de programme par rapport à la conception de nouvelles cellules. Les segments de frappe de combat progressent grâce aux munitions rôdeuses qui combinent des capteurs ISR avec des ogives, incarnant les boucles trouver-fixer-finir dans une seule cellule. Les drones logistiques ravitaillent les postes d'observation avancés de 24 heures, comme on le voit avec le planeur cargo Grasshopper de l'armée de l'air américaine qui transporte 272 kg vers les unités de première ligne.

La pile interdomaines converge ; les drones chinois FH-95 combinent brouillage et imagerie pour aveugler et exploiter en une seule sortie. La modularité des charges utiles ISR permet aux opérateurs d'échanger des caméras multispectrales contre des racks SIGINT en quelques heures, augmentant la flexibilité de la flotte. La croissance de la guerre électronique incite à l'utilisation d'avionique blindée résistant aux interférences auto-induites. Les rôles de frappe bénéficient de la vérification des cibles par IA, réduisant le risque de tir fratricide et s'alignant sur les règles d'engagement. Chaque nouvelle fonction augmente la consommation électrique de la cellule, stimulant l'investissement dans des générateurs de nouvelle génération et des boucles de refroidissement légères.

Analyse Géographique

L'Amérique du Nord a capturé 35,65% des revenus mondiaux de 2024, soutenue par le financement soutenu du Département de la Défense et le programme Replicator. Les règles d'exportation américaines aident les fournisseurs régionaux à sécuriser les ventes aux alliés, renforçant la base industrielle nationale. Le CAGR de 9,48% de l'Asie-Pacifique reflète des montées en puissance rapides des capacités ; la commande de 100 000 drones de Taïwan couvre la reconnaissance et la défense civile, établissant le plus grand programme individuel au monde.[5] DIGITIMES Asia, "Taïwan annonce l'achat historique de 100 000 drones," digitimes.com L'Inde favorise la production indigène, émettant des appels d'offres incluant des clauses de transfert de technologie pour développer un écosystème local.

L'Europe intensifie ses efforts à travers l'initiative ReArm qui canalise 800 milliards EUR (934,49 milliards USD) dans la défense d'ici 2030. L'Agence européenne de défense rapporte une hausse des dépenses de 30% depuis 2021, avec le contre-UAS en tête de liste. Le réarmement allemand de 100 milliards EUR (116,81 milliards USD) et le plan grec de 27 milliards USD soulignent l'engagement continental. Les acheteurs du Moyen-Orient comme le Qatar investissent 2 milliards USD dans des MQ-9B pour la surveillance côtière et les associent aux défenses Raytheon FS-LIDS. L'adoption en Afrique reste plus modeste mais se concentre sur les drones de patrouille frontalière pour endiguer les flux illicites. L'Amérique du Sud est en retard, le Brésil menant la voie à travers des partenariats de transfert de technologie qui ensemencent une chaîne d'approvisionnement naissante.

Les dynamiques régionales influencent les priorités de fonctionnalités. Les clients asiatiques recherchent la résilience anti-brouillage en raison de la densité du spectre. Les programmes européens mettent l'accent sur l'interopérabilité OTAN, entraînant des mises à niveau Link-16. Les climats du Moyen-Orient obligent les fournisseurs à garantir le refroidissement des capteurs à une température ambiante de 50°C.

Paysage Concurrentiel

Les grands acteurs traditionnels et les startups agiles se disputent une part du marché de la guerre UAS. La fusion de 4,1 milliards USD d'AeroVironment avec BlueHalo en mai 2025 a créé un groupe intégré verticalement couvrant les cellules, les charges utiles de guerre électronique et les liaisons satellitaires, élevant les barrières à l'entrée pour les fournisseurs de niche. General Atomics a ajouté North Point Defense pour sécuriser les talents en ingénierie RF qui alimentent les feuilles de route anti-brouillage. L'acquisition de 925 millions USD d'Edge Autonomy par Redwire signale une vision de synergie espace-air, couplant des relais de petits satellites avec des drones pour une connectivité résiliente.

La stratégie pivote vers l'autonomie plutôt que vers les performances brutes des plateformes. Lockheed Martin a démontré des suites anti-drone IA tout en équipant les F-35 pour escorter des ailiers sans pilote, mêlant des jets traditionnels à des essaims émergents. Northrop Grumman investit dans des stations au sol à architecture ouverte qui attirent les clients grâce aux économies sur les coûts du cycle de vie. La sécurité de la chaîne d'approvisionnement façonne les offres ; les grands acteurs américains mettent en avant la microélectronique nationale pour contourner les restrictions chinoises. Les intégrateurs européens exploitent le budget ReArm pour commercialiser des solutions sans ITAR, séduisant les nations méfiantes à l'égard des vetos à l'exportation.

Les nouveaux entrants exploitent les espaces blancs. Neros Technologies a levé 35 millions USD pour des unités FPV conformes aux règles BlueUAS.[6]StockTitan, "ZenaTech lance le Drone en tant que Service pour la défense américaine," stocktitan.net ZenaTech positionne des abonnements Drone en tant que Service qui regroupent matériel, pilotes et analyses. Le contrat de kit de 50 millions USD d'Auterion avec le Pentagone valide les pilotes automatiques open source à des volumes à l'échelle nationale. À mesure que la consolidation progresse, les entreprises de niveau intermédiaire font face à un dilemme d'échelle : s'allier avec les grands acteurs ou se spécialiser dans des charges utiles ultra-niche comme les capteurs chimiques aéroportés. Les flux de capitaux favorisent les équipes qui associent des logiciels IA à du matériel modulaire, soutenant la dynamique des transactions jusqu'en 2026.

Leaders du Secteur de la Guerre UAS

General Atomics

Northrop Grumman Corporation

BAYKAR A.S.

Israel Aerospace Industries Ltd.

AeroVironment Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : AeroVironment a remporté un contrat de frappe à distance de 990 millions USD avec le ministère américain de la Défense, soulignant la confiance dans les drones de frappe longue portée.

- Juillet 2025 : Auterion a obtenu une attribution du Pentagone de 50 millions USD pour 33 000 kits de frappe de drones pilotés par IA destinés à l'Ukraine.

- Juillet 2025 : L'armée de l'air américaine a alloué 15,048 millions USD pour modifier 142 postes de pilotage de F-22 pour le contrôle autonome de drones, marquant une étape clé dans la coopération entre pilotés et sans pilote.

- Mai 2025 : Le Qatar a signé un contrat de 3 milliards USD incluant 2 milliards USD pour des MQ-9B Reaper et 1 milliard USD pour des défenses FS-LIDS.

Portée du Rapport sur le Marché Mondial de la Guerre UAS

| Drones à Voilure Fixe |

| Drones à Voilure Tournante |

| Drones Hybrides VTOL |

| Courte Portée (Moins de 50 km) |

| Moyenne Portée (50 à 200 km) |

| Longue Portée (200 à 1 000 km) |

| Au-delà de la Ligne de Visée (Plus de 1 000 km) |

| Armée de Terre |

| Armée de l'Air |

| Marine/Corps des Marines |

| Forces d'Opérations Spéciales |

| Sécurité Intérieure et Forces de l'Ordre |

| Renseignement, Surveillance et Reconnaissance (ISR) |

| Frappe de Combat/Munition Rôdeuse |

| Guerre Électronique (GE) |

| Logistique et Ravitaillement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Plateforme | Drones à Voilure Fixe | ||

| Drones à Voilure Tournante | |||

| Drones Hybrides VTOL | |||

| Par Portée | Courte Portée (Moins de 50 km) | ||

| Moyenne Portée (50 à 200 km) | |||

| Longue Portée (200 à 1 000 km) | |||

| Au-delà de la Ligne de Visée (Plus de 1 000 km) | |||

| Par Utilisateur Final | Armée de Terre | ||

| Armée de l'Air | |||

| Marine/Corps des Marines | |||

| Forces d'Opérations Spéciales | |||

| Sécurité Intérieure et Forces de l'Ordre | |||

| Par Application | Renseignement, Surveillance et Reconnaissance (ISR) | ||

| Frappe de Combat/Munition Rôdeuse | |||

| Guerre Électronique (GE) | |||

| Logistique et Ravitaillement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché de la guerre UAS ?

Le marché totalise 25,59 milliards USD en 2025 et devrait grimper à 39,99 milliards USD d'ici 2030, progressant à un CAGR de 9,34%.

Quel segment connaît la croissance la plus rapide parmi les plateformes de drones militaires ?

Les systèmes hybrides VTOL affichent la croissance prévisionnelle la plus élevée à un CAGR de 11,45% jusqu'en 2030.

Quelle part de marché détient l'Amérique du Nord ?

L'Amérique du Nord représente 35,65% des revenus mondiaux, reflétant le fort investissement du Département de la Défense américain (DoD).

Pourquoi les drones de guerre électronique attirent-ils l'attention ?

Les forces armées privilégient la dominance du spectre, stimulant la demande de drones de guerre électronique à un CAGR de 10,65% pour contrer les menaces radar et de communications sophistiquées.

Comment l'IA va-t-elle transformer les opérations UAS ?

L'IA permet l'essaimage, la planification automatisée des missions et la réduction de la charge de travail des opérateurs, réduisant les coûts par mission et élargissant l'échelle des flottes.

Quels défis menacent la croissance du marché ?

La congestion du spectre, la prolifération des contre-UAS, les réglementations sur le contrôle des exportations et les pénuries de matériaux composites tempèrent collectivement le CAGR du marché de plusieurs points de pourcentage.

Dernière mise à jour de la page le: