Taille et Part du Marché du MRO Numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2030) | 2.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du MRO Numérique par Mordor Intelligence

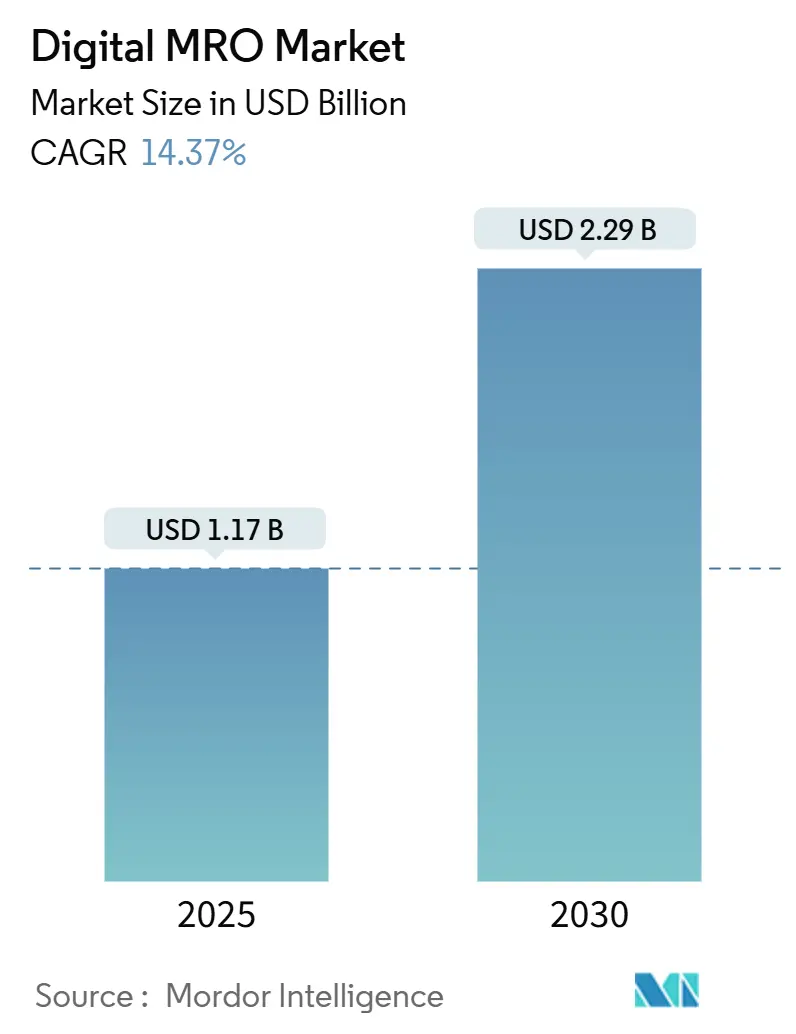

La taille du marché du MRO numérique est évaluée à 1,17 milliard USD en 2025 et devrait atteindre 2,29 milliards USD d'ici 2030, reflétant un TCAC de 14,37 % sur la période de prévision. Un passage des corrections réactives vers une maintenance prédictive basée sur les données ancre cette croissance, les compagnies aériennes cherchant une plus grande disponibilité des aéronefs et des coûts de cycle de vie réduits. La généralisation des modernisations de capteurs, la maturité des échanges de données en nuage et les programmes des équipementiers qui associent le matériel à des services d'analyse renforcent l'adoption du marché. La croissance des flottes dans les économies émergentes stimule la demande, tandis que les mandats de durabilité croissants encouragent le suivi numérique des impacts carbone dans les flux de travail de maintenance. La dynamique concurrentielle s'intensifie à mesure que les fabricants de cellules et de moteurs s'étendent au-delà de la vente de pièces vers des plateformes numériques intégrées qui promettent des rotations plus rapides et de nouveaux flux de revenus récurrents.

Points Clés du Rapport

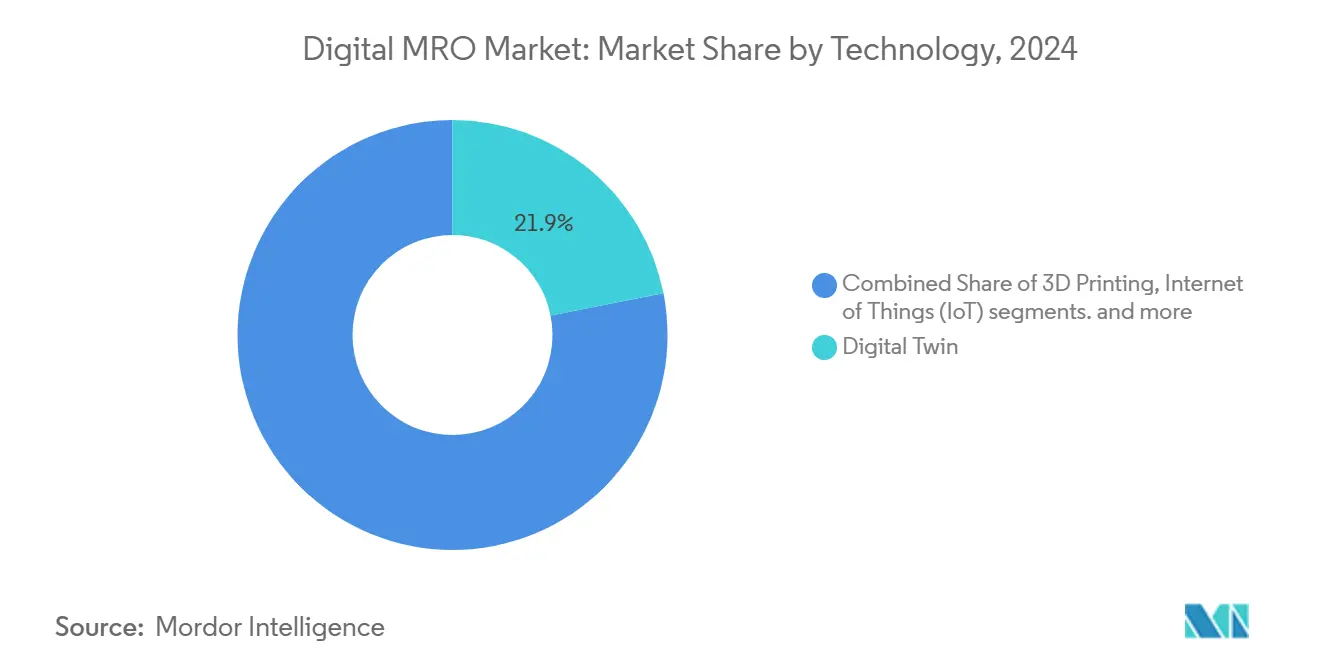

- Par technologie, les outils de jumeau numérique ont capturé 21,89 % de la part du marché du MRO numérique en 2024 et devraient se développer à un TCAC de 17,65 % jusqu'en 2030.

- Par application, le segment de l'inspection et de l'évaluation des dommages a été en tête avec une part de revenus de 24,76 % en 2024 ; l'analyse prédictive devrait croître à un TCAC de 16,57 % jusqu'en 2030.

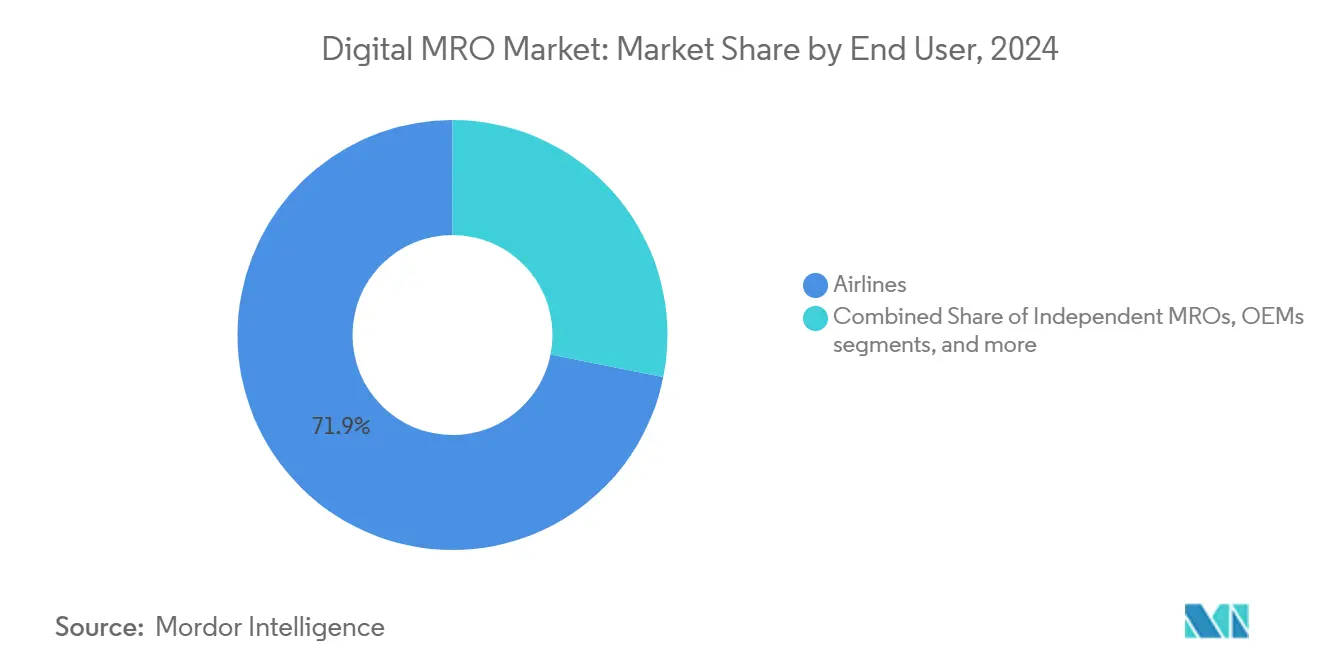

- Par utilisateur final, les compagnies aériennes détenaient une part de 71,87 % du marché du MRO numérique en 2024, tandis que les loueurs d'aéronefs affichent le TCAC projeté le plus élevé à 15,45 % entre 2025 et 2030.

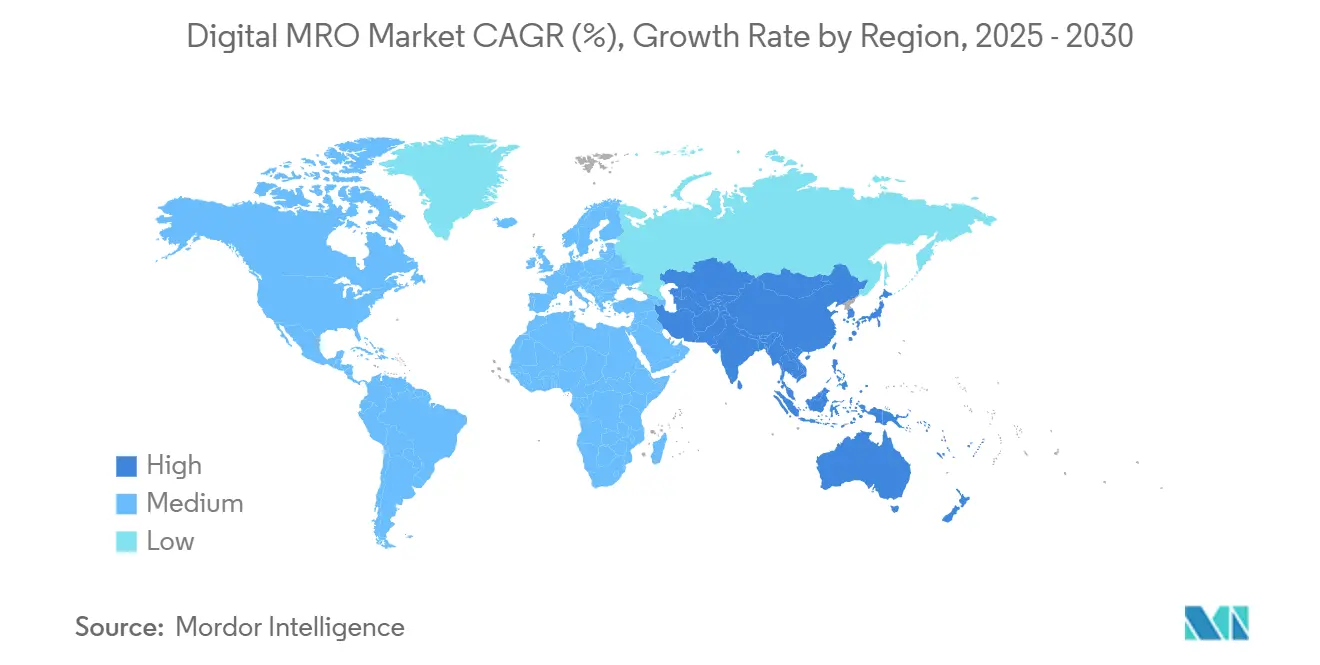

- Par géographie, l'Amérique du Nord commandait une part de 34,80 % en 2024, tandis que l'Asie-Pacifique progressait à un TCAC de 16,76 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du MRO Numérique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée des solutions de maintenance prédictive | +2.8% | Mondial, Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Croissance des écosystèmes de lac de données des aéronefs connectés | +2.1% | Mondial, porté par Airbus Skywise | Long terme (≥ 4 ans) |

| Initiatives menées par les équipementiers pour numériser les opérations de service après-vente | +1.9% | Pôles aérospatiaux mondiaux | Moyen terme (2 à 4 ans) |

| Déploiement de postes de travail de maintenance mobiles à réalité étendue | +1.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption par le secteur de la location de modèles de jumeau numérique pour la remise en marché des actifs | +1.4% | Centres de location mondiaux | Moyen terme (2 à 4 ans) |

| Intégration d'outils de suivi carbone en temps réel pour les audits de conformité ESG | +1.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Solutions de Maintenance Prédictive

Le programme IntelligentEngine de Rolls-Royce diffuse des données provenant de plus de 25 000 capteurs par moteur, permettant aux opérateurs de réduire les événements non planifiés jusqu'à 30 % et de redéployer les aéronefs plus rapidement. Les compagnies aériennes font désormais transiter des téraoctets de données de vol à travers des modèles d'apprentissage automatique qui signalent des dégradations subtiles bien avant les inspections traditionnelles. Les planificateurs de stocks commandent des pièces uniquement lorsque les algorithmes prédisent un besoin imminent, réduisant les stocks excédentaires et libérant du fonds de roulement. Les premiers adoptants rapportent une utilisation plus élevée des heures de bloc qui se traduit directement par une meilleure rentabilité, en particulier sur les flottes à fuselage étroit à haute fréquence. À mesure que la précision prédictive s'améliore, les assureurs envisagent des primes liées à la maintenance plus basses, créant une incitation financière supplémentaire. Le marché du MRO numérique en bénéficie car chaque cas réussi incite les compagnies aériennes homologues à accélérer des déploiements similaires pour rester compétitives en termes de coûts.

Croissance des Écosystèmes de Lac de Données des Aéronefs Connectés

Airbus Skywise agrège les données opérationnelles de 11 000 aéronefs et 180 opérateurs, permettant un apprentissage inter-flotte que les compagnies aériennes individuelles ne pourraient pas reproduire seules.[1]Airbus, "Skywise," airbus.com Les petits transporteurs bénéficient d'informations prédictives issues de leurs homologues plus importants, raccourcissant leurs courbes d'apprentissage. Delta Air Lines a utilisé l'écosystème pour affiner les calendriers de maintenance et économiser 6 millions USD en 2024 grâce à la réduction des défaillances de composants. Cependant, la participation dépend de la confiance : les opérateurs craignent de perdre leur avantage concurrentiel si leurs profils d'exploitation propriétaires deviennent visibles pour leurs rivaux. Les cadres de gouvernance qui anonymisent les données tout en préservant la valeur analytique restent un élément clé pour une expansion plus poussée de l'écosystème. À mesure que la maturité du lac de données croît, les fournisseurs intègrent des signaux météorologiques, de profil de vol et de chaîne d'approvisionnement pour améliorer les prévisions de disponibilité des pièces, renforçant les effets de réseau du marché du MRO numérique.

Initiatives Menées par les Équipementiers pour Numériser les Opérations de Service Après-Vente

GE Aerospace a alloué 1 milliard USD aux modernisations mondiales du MRO, notamment les inspections par endoscope guidées par l'IA et le suivi des pièces vérifié par blockchain. La suite de services de Boeing associe la gestion de la santé des aéronefs à des applications de cartable électronique de vol, offrant aux compagnies aériennes une voie clé en main vers la maintenance numérique et l'alignement des opérations de vol. Ces programmes font évoluer les revenus des équipementiers vers des contrats de service de type abonnement qui lissent les bénéfices et approfondissent la fidélisation des clients. Les MRO indépendants doivent répondre par une spécialisation de niche ou des partenariats qui intègrent leur savoir-faire dans des plateformes d'équipementiers plus larges. La consolidation qui en résulte concentre les données techniques au sein des écosystèmes des équipementiers, accélérant l'adoption des normes et accentuant les préoccupations relatives à la souveraineté des données.

Déploiement de Postes de Travail de Maintenance Mobiles à Réalité Étendue

L'initiative ATOM de Boeing a montré une réalisation des tâches 30 % plus rapide lorsque les techniciens accédaient aux instructions holographiques via des lunettes intelligentes plutôt que des manuels papier. La formation basée sur la RA de Lufthansa Technik a réduit le temps de certification des nouvelles recrues de 40 %. Les superpositions en temps réel des schémas de câblage et des spécifications de couple réduisent les erreurs, améliorant les taux de réussite du premier coup. La réalité étendue capture également les connaissances des travailleurs expérimentés sous forme de guides interactifs, comblant le déficit de compétences lié aux départs à la retraite dans le secteur. La fiabilité du réseau et la robustesse des appareils restent des obstacles clés à l'adoption, mais les opérateurs de télécommunications voient de la valeur dans les réseaux de hangar privés dédiés à la 5G privée qui garantissent la latence et la cybersécurité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité et préoccupations relatives à la propriété intellectuelle | -2.3% | Mondial, Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Investissement en capital élevé requis pour la numérisation des systèmes existants | -1.8% | Mondial, petits opérateurs | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens de maintenance qualifiés et maîtrisant les données | -1.5% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Conflits de souveraineté des données entre les compagnies aériennes et les équipementiers | -1.1% | Mondial avec réglementation régionale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en Matière de Cybersécurité et Préoccupations Relatives à la Propriété Intellectuelle

La règle EU Part-IS oblige chaque entité de l'aviation à mettre en œuvre des processus alignés sur la norme ISO 27001, imposant de nouveaux coûts d'audit et de chiffrement. Les compagnies aériennes exigent des conditions contractuelles claires sur la propriété des données avant de s'intégrer aux nuages des équipementiers, alors que ces derniers s'appuient sur des informations agrégées sur la flotte pour le développement de produits. La crainte des rançongiciels ciblant les logiciels de maintenance dissuade les petits opérateurs de déplacer des fonctions critiques hors ligne. Les propositions de la Federal Aviation Administration des États-Unis exigeraient des partitions inviolables entre les réseaux critiques pour la sécurité et les réseaux d'entreprise sur les aéronefs de transport.[2]Federal Aviation Administration, "Équipements, Systèmes et Protection de la Sécurité des Informations Réseau," federalregister.gov Les dépenses de conformité retardent ou réduisent les projets de MRO numérique, en particulier dans les régions à faibles marges bénéficiaires.

Investissement en Capital Élevé Requis pour la Numérisation des Systèmes Existants

La modernisation des capteurs sur des gros-porteurs vieillissants peut dépasser 1 million USD par aéronef, une dépense que de nombreux transporteurs à bas coûts jugent non récupérable avant la mise hors service. Les opérateurs de flottes mixtes jonglent avec plusieurs portails d'équipementiers aux schémas de données divergents, nécessitant des intergiciels coûteux pour normaliser les flux. Les ateliers de MRO indépendants doivent acquérir des outils d'IA et former leur personnel alors que les marges se situent à un chiffre, ce qui favorise la consolidation à mesure que des homologues bien financés rachètent des installations en difficulté. Les structures de crédit-bail financier restreignent parfois les modifications des aéronefs nantis, ajoutant un obstacle supplémentaire. En conséquence, la pénétration du marché du MRO numérique est en retard dans les régions dominées par des aéronefs plus anciens, malgré des gains d'efficacité prouvés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Dominance du Jumeau Numérique Stimule l'Innovation

Les jumeaux numériques détenaient 21,89 % de la part du marché du MRO numérique en 2024, et leur segment devrait croître à un TCAC de 17,65 %, ajoutant plus de 600 millions USD à la taille du marché du MRO numérique d'ici 2030. Les compagnies aériennes modélisent des cellules et des moteurs entiers pour simuler les charges de contrainte et les impacts sur la consommation de carburant, convertissant ces informations en packages de travaux optimisés. L'IA et l'analyse de mégadonnées suivent de près, analysant des milliards de points de capteurs pour affiner la précision des jumeaux et générer des probabilités de défaillance. Les superpositions de RA/RV traduisent les sorties des modèles en instructions étape par étape, tandis que les réseaux IoT diffusent des entrées en direct qui mettent continuellement à jour la réplique virtuelle. La blockchain sécurise les pedigrees des pièces au sein du jumeau, atténuant le risque de contrefaçon. Les pièces de rechange imprimées en 3D raccourcissent les délais de livraison pour les composants à faible volume, renforçant davantage l'écosystème du jumeau. Ces outils créent une boucle d'auto-apprentissage qui pousse le marché du MRO numérique vers une planification de maintenance autonome.

Les technologies de second rang élargissent les cas d'utilisation adressables. La reconnaissance d'images activée par l'IA accélère les inspections de fuselage composite ; les algorithmes prédictifs de la chaîne d'approvisionnement signalent les stocks à risque et lancent automatiquement des bons de commande. Les appareils périphériques cyber-résilients reflètent les données critiques au sein des aéronefs pour maintenir les diagnostics en cas de défaillance de la connectivité. Les fournisseurs regroupent ces capacités pour différencier leurs plateformes, transformant les technologies individuelles en propositions de valeur imbriquées.

Par Application : L'Analyse Prédictive Transforme les Pratiques Traditionnelles

L'inspection et l'évaluation des dommages sont restées la plus grande tranche à 24,76 % en 2024, mais l'analyse prédictive est en bonne voie pour un TCAC de 16,57 %, augmentant sa contribution à la taille du marché du MRO numérique jusqu'en 2030. Les tableaux de bord de surveillance des performances fournissent des vues en temps réel de l'état des systèmes qui permettent aux répartiteurs de réacheminer les aéronefs avant que les pannes ne les clouent au sol. Les applications d'assistance à distance permettent aux ingénieurs de partager des vidéos en direct avec des experts des équipementiers, réduisant le temps de dépannage. Les modules de documentation numérique enregistrent automatiquement l'achèvement des tâches pour les audits réglementaires, favorisant des hangars quasi sans papier. Les systèmes de gestion des stocks sont liés aux moteurs prédictifs pour équilibrer les niveaux de stock par rapport aux probabilités de défaillance, libérant de l'espace en entrepôt. Les fonctionnalités de mobilité offrent toutes ces fonctions sur des tablettes et des appareils portables, permettant aux techniciens de mettre à jour les fiches de travail sur place. À mesure que chaque fonction renvoie des données vers le noyau prédictif, les applications convergent, fidélisant les utilisateurs à des suites complètes et alimentant la croissance continue du marché du MRO numérique.

Par Utilisateur Final : Les Loueurs d'Aéronefs Stimulent une Croissance Dynamique

Les compagnies aériennes représentent 71,87 % de la base d'utilisateurs actuelle, mais les loueurs affichent le TCAC le plus rapide à 15,45 %, amplifiant leur influence sur l'adoption du marché du MRO numérique. Les rapports de remise en marché basés sur les jumeaux détaillent l'état des composants et les réserves de maintenance projetées, permettant d'obtenir de meilleurs taux de location. Les MRO indépendants poursuivent des analyses sur mesure pour défendre leurs domaines de travail de niche contre l'empiètement des équipementiers. Les équipementiers brouillent les frontières entre fabrication et services, associant la surveillance de la santé à des contrats de puissance à l'heure. Les opérateurs militaires exigent des architectures isolées et des centres de données souverains, suscitant des offres spécialisées en nuage sécurisé. Ces besoins variés des utilisateurs incitent collectivement les fournisseurs à concevoir des plateformes modulaires adaptables à des critères de gouvernance et de performance très différents.

Analyse Géographique

L'Amérique du Nord a conservé 34,80 % de la part du marché du MRO numérique en 2024, soutenue par de grandes flottes, une infrastructure informatique mature et des initiatives réglementaires favorables telles que les prochaines règles de cybersécurité de la FAA. Delta Air Lines a exploité les analyses Skywise pour économiser 6 millions USD en coûts de maintenance, établissant une référence pour ses homologues. Le Canada contribue via les packages de services numériques de Bombardier, tandis que le Mexique se développe en tant que pôle de MRO de proximité, approvisionnant les compagnies aériennes américaines en quête d'efficacité des coûts.

La règle EASA Part-IS en Europe créera une base de sécurité harmonisée qui accélérera le déploiement des plateformes.[3]Agence de l'Union européenne pour la sécurité aérienne, "L'EASA a publié des règles d'accès facile mises à jour pour la sécurité de l'information," easa.europa.eu Les modernisations d'installations de GE Aerospace à hauteur de 130 millions USD en Pologne et en Hongrie ajoutent des outils d'IA qui réduisent les délais de rotation des moteurs de 20 %. La France ancre la R&D via le siège social d'Airbus, tandis que l'Allemagne finance des recherches sur la maintenance prête pour l'hydrogène alignant les jumeaux numériques sur la modélisation des performances des carburants alternatifs.

L'Asie-Pacifique progresse à un TCAC de 16,76 %, dépassant toutes les régions. Le programme COMAC de la Chine stimule la numérisation de la chaîne d'approvisionnement nationale, et l'initiative DigiYatra soutenue par le gouvernement indien alimente l'expertise informatique du secteur de l'aviation dans les applications de maintenance. Le Japon pilote des inspections assistées par la robotique liées aux jumeaux numériques, et l'Australie intègre la connectivité satellitaire pour la maintenance des flottes basées à distance. La diversité des âges des flottes et la croissance rapide du trafic créent des conditions propices pour dépasser les flux de travail existants et intégrer les pratiques du marché du MRO numérique dès le premier jour.

Paysage Concurrentiel

Le marché du MRO numérique reste modérément fragmenté, aucun fournisseur ne dépassant une part de revenus de 25 %. The Boeing Company, Airbus et GE Aerospace exploitent les privilèges de données de leur base installée pour commercialiser des plateformes verticalement intégrées. L'endoscope amélioré par l'IA de GE Aerospace a réduit le temps d'inspection des moteurs LEAP de 50 %, renforçant la fidélisation des clients.

SITA et IBM se positionnent comme des orchestrateurs de données neutres sur des flottes mixtes, en mettant l'accent sur l'interopérabilité. Oracle cible l'optimisation de la logistique des pièces via des modules blockchain. Les jeunes entreprises se concentrent sur la comptabilité carbone et la réalité étendue mobile ; beaucoup deviendront probablement des cibles d'acquisition à mesure que les acteurs établis recherchent des capacités spécialisées. Des partenariats de plateformes en marque blanche émergent, permettant aux MRO plus petits de déployer des services numériques de marque sans lourdes dépenses de R&D. La course se concentre désormais sur la couverture des flux de travail de bout en bout et le retour sur investissement prouvé plutôt que sur des déploiements de fonctionnalités isolées.

Leaders du Secteur du MRO Numérique

The Boeing Company

Lufthansa Technik AG

Airbus

Honeywell International Inc.

GE Aerospace (General Electric Company)

Airbus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : GE Aerospace et Lufthansa Technik AG ont créé XEOS, une installation de maintenance en Pologne, axée sur la réparation et la révision des moteurs CFM LEAP-1A et -1B. L'installation renforce les capacités de maintenance régionale grâce à des opérations allégées, des programmes de formation et une infrastructure d'essai élargie.

- Février 2025 : GE Aerospace a déployé un outil d'inspection activé par l'IA pour améliorer la précision et la cohérence dans l'examen des composants de moteurs d'aéronefs à fuselage étroit, réduisant le temps de maintenance et soutenant la demande accrue de transport aérien.

Portée du Rapport sur le Marché Mondial du MRO Numérique

| Jumeau Numérique |

| Réalité Augmentée / Réalité Virtuelle (RA/RV) |

| Impression 3D |

| Internet des Objets (IoT) |

| Intelligence Artificielle (IA) et Analyse de Mégadonnées |

| Blockchain |

| Inspection et Évaluation des Dommages |

| Surveillance des Performances |

| Analyse Prédictive |

| Gestion des Stocks et Remplacement de Pièces |

| Mobilité et Fonctionnalité |

| Formation et Assistance à Distance |

| Documentation et Conformité |

| Compagnies Aériennes |

| MRO Indépendants |

| Équipementiers |

| Loueurs d'Aéronefs |

| Opérateurs Militaires et de Défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Technologie | Jumeau Numérique | ||

| Réalité Augmentée / Réalité Virtuelle (RA/RV) | |||

| Impression 3D | |||

| Internet des Objets (IoT) | |||

| Intelligence Artificielle (IA) et Analyse de Mégadonnées | |||

| Blockchain | |||

| Par Application | Inspection et Évaluation des Dommages | ||

| Surveillance des Performances | |||

| Analyse Prédictive | |||

| Gestion des Stocks et Remplacement de Pièces | |||

| Mobilité et Fonctionnalité | |||

| Formation et Assistance à Distance | |||

| Documentation et Conformité | |||

| Par Utilisateur Final | Compagnies Aériennes | ||

| MRO Indépendants | |||

| Équipementiers | |||

| Loueurs d'Aéronefs | |||

| Opérateurs Militaires et de Défense | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quel rythme le marché du MRO numérique devrait-il croître jusqu'en 2030 ?

Il devrait progresser à un TCAC de 14,37 %, passant de 1,17 milliard USD en 2025 à 2,29 milliards USD d'ici 2030.

Quelle technologie détient actuellement la plus grande part des dépenses de maintenance numérique ?

Les solutions de jumeau numérique sont en tête avec une part de 21,89 % en 2024, grâce à leur valeur en matière de maintenance prédictive.

Pourquoi les loueurs d'aéronefs investissent-ils massivement dans les outils de MRO numérique ?

Les jumeaux numériques améliorent l'efficacité de la remise en marché des actifs et augmentent les valeurs résiduelles, soutenant le TCAC de 15,45 % du segment.

Quelle est la plus grande opportunité régionale pour les fournisseurs de MRO numérique ?

L'Asie-Pacifique, dont la prévision de croissance est de 16,76 % de TCAC, offre la croissance de flotte la plus rapide et des politiques de numérisation favorables.

Comment les réglementations en matière de sécurité façonnent-elles l'adoption du MRO numérique ?

La règle EU Part-IS et les propositions de la FAA imposent des mesures de cybersécurité robustes, augmentant les coûts de conformité mais standardisant les meilleures pratiques.

Quelle innovation récente réduit de moitié les temps d'inspection des moteurs ?

L'endoscope amélioré par l'IA de GE Aerospace et Waygate Technologies, lancé en novembre 2024, réduit la durée des tâches d'endoscopie de 50 %.

Dernière mise à jour de la page le: