Taille et part du marché de l'électronique de défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 178.34 Milliards de dollars |

| Taille du Marché (2030) | 234.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électronique de défense par Mordor Intelligence

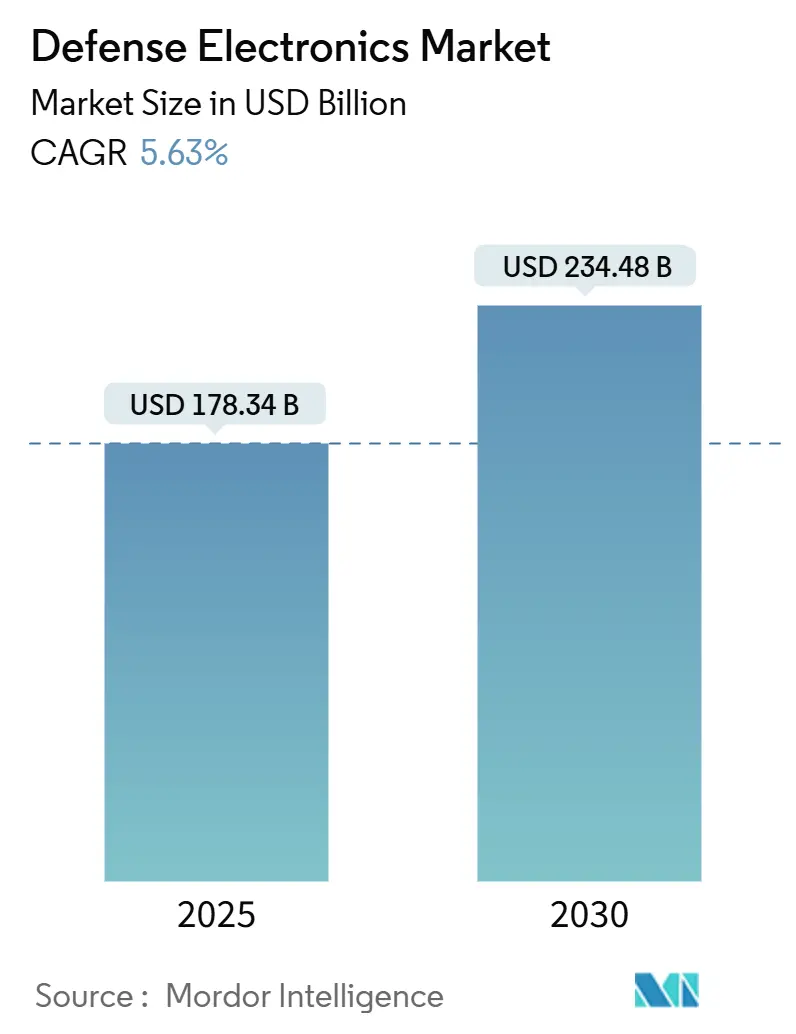

La taille du marché de l'électronique de défense est estimée à 178,34 milliards USD en 2025 et devrait atteindre 234,48 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,63 %. La croissance repose sur les opérations multi-domaines, les mises à niveau rapides des radars et des capteurs, les systèmes de périphérie activés par l'IA, et les incitations publiques qui localisent la production de semi-conducteurs. Les maîtres d'œuvre s'intègrent verticalement pour sécuriser les technologies critiques de sous-niveaux, tandis que les fournisseurs de niveau intermédiaire commercialisent des architectures ouvertes pour capter la demande de rétrofit. Les achats soutenus pour les avions de combat et les aéronefs sans pilote, les constellations d'alerte précoce spatiales et l'électronique durcie pour les armes hypersoniques continuent de façonner les opportunités. Les dépenses régionales s'accélèrent à mesure que les alliés de l'OTAN reconstituent leurs stocks et que les nations d'Asie-Pacifique contrebalancent la modernisation militaire chinoise.

Points clés du rapport

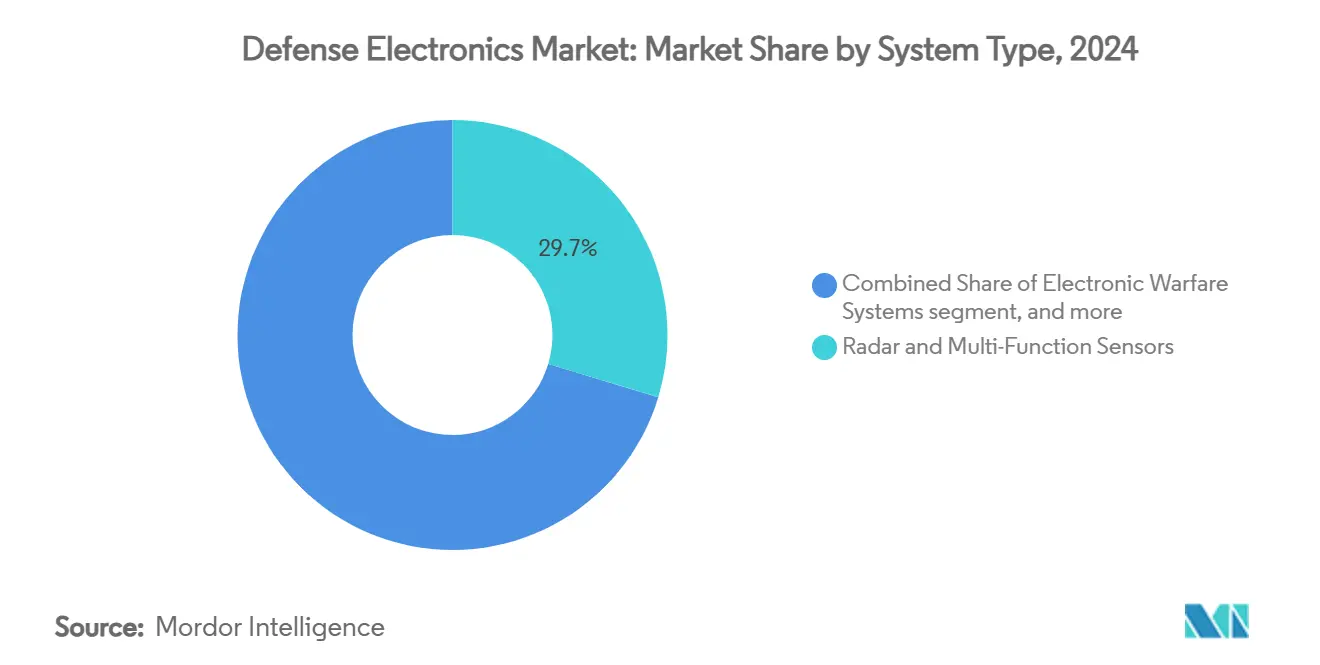

- Par type de système, les radars et capteurs multifonctions ont dominé le marché de l'électronique de défense avec 29,67 % de part en 2024 ; les systèmes de guerre électronique devraient progresser à un CAGR de 8,21 % jusqu'en 2030.

- Par plateforme, les actifs aéroportés représentaient 44,21 % de la taille du marché de l'électronique de défense en 2024, tandis que les plateformes spatiales affichaient le CAGR le plus élevé à 6,78 % jusqu'en 2030.

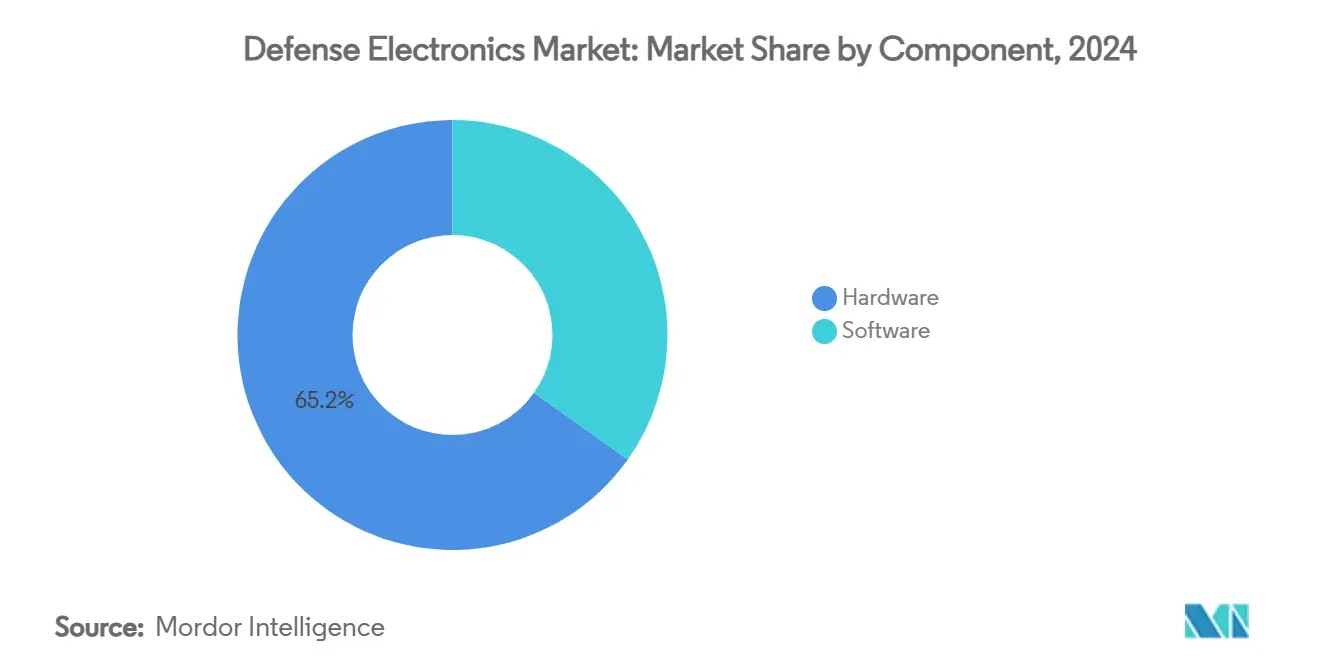

- Par composant, le matériel a capté une part de 65,18 % en 2024, tandis que le logiciel devrait croître à un CAGR de 6,25 %.

- Par installation, les installations d'origine représentaient 61,77 % de part en 2024 ; les applications de rétrofit progressent plus rapidement à un CAGR de 6,70 %.

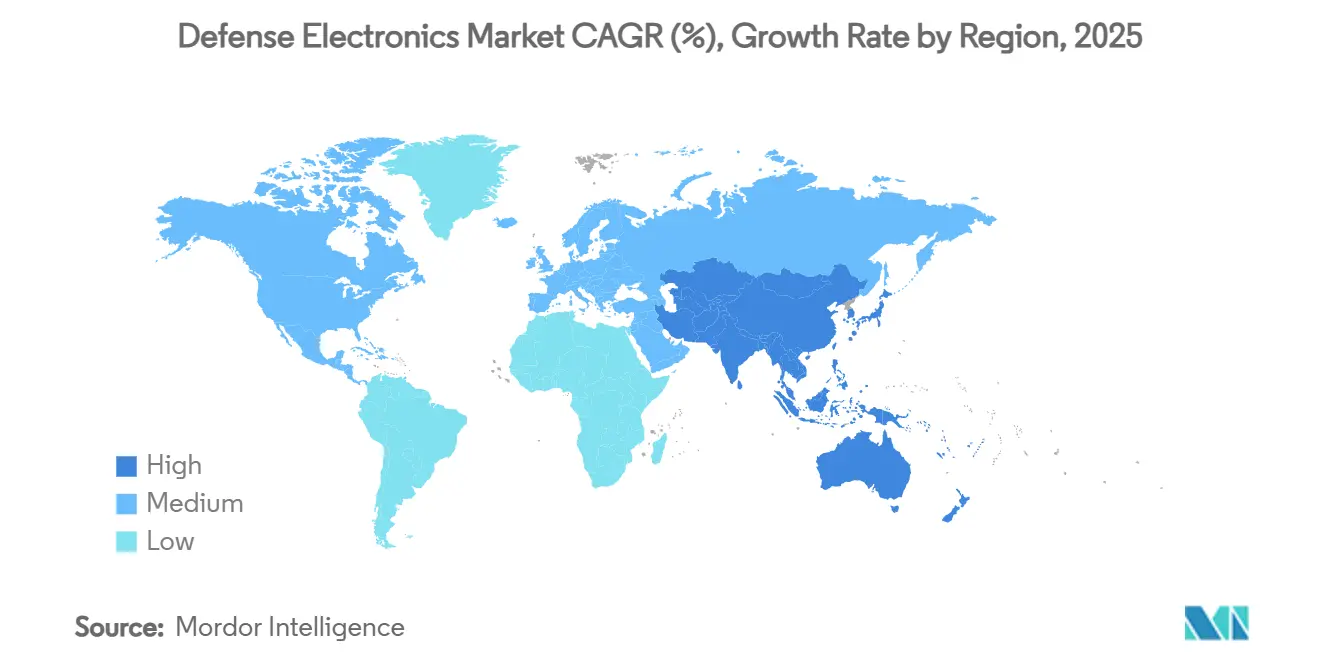

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,35 % en 2024, et l'Asie-Pacifique a enregistré le CAGR le plus rapide à 7,24 %.

Tendances et perspectives mondiales du marché de l'électronique de défense

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des opérations multi-domaines comme doctrine stratégique | +1.2% | Mondial – adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accélération des programmes de mise à niveau des radars et des réseaux AESA sur les plateformes de défense héritées | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤2 ans) |

| Incitations gouvernementales favorisant la localisation des chaînes d'approvisionnement en semi-conducteurs | +0.6% | Marchés principaux en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Intégration de l'IA et de l'apprentissage automatique dans les systèmes de guerre électronique de périphérie | +0.9% | Mondial – déploiement avancé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées dans les technologies d'amplification de puissance à base de GaN améliorant les performances | +0.7% | Fabrication centrée en Amérique du Nord et en Asie | Moyen terme (2-4 ans) |

| Mandats pour des architectures de systèmes ouverts modulaires améliorant l'interopérabilité et la scalabilité | +1.1% | Amérique du Nord, alliés de l'OTAN, utilisateurs émergents en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des opérations multi-domaines comme doctrine stratégique

Les opérations multi-domaines contraignent chaque branche des forces armées à connecter les capteurs, les tireurs et les nœuds de décision en un seul tissu informationnel, orientant le marché de l'électronique de défense vers des architectures interopérables et définies par logiciel. Les démonstrations menées dans le cadre du projet Convergence de l'armée américaine et du système de gestion de bataille avancée de l'armée de l'air ont prouvé que des liaisons de données unifiées peuvent réduire les cycles de ciblage de quelques minutes à quelques secondes. Le concept d'opérations multi-domaines de l'OTAN reflète cette urgence, incitant les nations européennes à se procurer des radios, des passerelles et des aides à la décision par IA qui s'intègrent aux réseaux alliés. Le budget hypersonique de 6,9 milliards USD du Pentagone renforce la demande d'électronique durcie contre la chaleur et les vibrations extrêmes. Les exigences d'interopérabilité ouvrent également des portes aux fournisseurs de niveau intermédiaire spécialisés dans le matériel à normes ouvertes accrédité dans le cadre de l'initiative d'architecture de systèmes ouverts pour capteurs. À mesure que davantage de pays codifient la doctrine, le marché de l'électronique de défense connaît une demande à long terme pour les réseaux maillés, l'analytique sans nuage et les processeurs cyber-résilients.

Accélération des programmes de mise à niveau des radars et des réseaux AESA sur les plateformes héritées

Les rétrofits de réseaux à balayage électronique actif restent la voie de mise à niveau phare pour les chasseurs de quatrième génération et les radars de surveillance terrestre. Les essais du programme 3DELRR de Lockheed Martin ont montré des gains de fiabilité décuplés et un triple de la portée de détection une fois que les modules GaN ont remplacé les réseaux à base de tubes à ondes progressives.[1]Lockheed Martin, "Avancées du programme 3DELRR," lockheedmartin.com La flotte de F-16 Block 70/72 représente plus de 300 aéronefs prévus pour des conversions AESA jusqu'en 2030. Les feuilles de route européennes du Typhoon et du Rafale reflètent cet accent, alimentant des projets bilatéraux qui combinent les compétences de Thales, Leonardo et HENSOLDT. La visibilité des revenus de ces mises à niveau par blocs fournit des dépenses en capital d'ancrage au sein du marché de l'électronique de défense, tandis que les contrats de maintenance ultérieurs améliorent les marges du marché secondaire. Les améliorations de la guerre électronique suivent la même vague, car les modules d'émission-réception standard abaissent les barrières de coût pour les nacelles de brouillage co-installées avec les radars.

Incitations gouvernementales favorisant la localisation des chaînes d'approvisionnement en semi-conducteurs

La loi CHIPS et Science alloue 52 milliards USD pour relocaliser la fabrication critique pour le marché de l'électronique de défense. Mercury Systems, par exemple, a obtenu 8,5 millions USD pour concevoir des boîtiers multi-puces RF sécurisés adaptés aux environnements extrêmes.[2]Mercury Systems, "Le DoD attribue un contrat de boîtier RF sécurisé," mrcy.com Le site de Taiwan Semiconductor Manufacturing Company en Arizona comprend des lignes dédiées « de confiance » qui acceptent les charges de travail de défense américaines, réduisant l'exposition au risque géopolitique dans le détroit de Taïwan. De l'autre côté de l'Atlantique, la loi européenne sur les puces canalise 43 milliards EUR (50,60 milliards USD) vers des usines régionales mettant l'accent sur les procédés GaN essentiels pour les têtes de radar haute puissance. Ces incitations compriment les délais de livraison et donnent aux maîtres d'œuvre occidentaux une meilleure visibilité sur les fournisseurs de niveau 2. À long terme, elles dilueront également les avantages de coût historiquement détenus par les fonderies offshore, recalibrant les décisions d'approvisionnement sur l'ensemble du marché de l'électronique de défense.

Intégration de l'IA et de l'apprentissage automatique dans la guerre électronique de périphérie

L'intelligence artificielle (IA) permet aux brouilleurs cognitifs d'identifier, de classer et de contrer les menaces en moins de 250 millisecondes, un rythme inatteignable avec une logique basée sur des règles. RTX s'est associé à Shield AI pour intégrer des boucles de décision autonomes dans des munitions rôdeuses et des capteurs, marquant la première famille d'armes à voler avec une autonomie collaborative entièrement en réseau. L'effort SCEPTER de la DARPA utilise la simulation par IA pour comprimer le développement de nouvelles contre-mesures de plusieurs mois à quelques heures. Le partenariat de Northrop Grumman avec NVIDIA ajoute des chaînes d'outils permettant le portage rapide d'algorithmes sur des GPU durcis pour le déploiement sur le terrain. La volonté de traiter en périphérie, là où les liaisons satellitaires sont contestées, élève la demande de modules à faible encombrement, faible poids et faible consommation ainsi que d'innovations en gestion thermique, élargissant davantage le marché de l'électronique de défense.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes sur le contrôle des exportations de composants radiofréquences avancés | -0.4% | Exportations d'Amérique du Nord et d'Europe | Court terme (≤2 ans) |

| Pénurie persistante de talents qualifiés en conception électronique RF et à signal mixte | -0.3% | Mondial – plus aiguë en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Coût élevé de la gestion de l'obsolescence des composants dans les systèmes militaires à longue durée de vie | -0.5% | Tous les grands marchés de défense | Moyen terme (2-4 ans) |

| Retards dans les processus de certification de durcissement cybernétique pour l'électronique de mission critique | -0.2% | Amérique du Nord et alliés de l'OTAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur le contrôle des exportations de composants RF avancés

Les listes de contrôle du commerce américain élargies restreignent l'exportation de dispositifs de puissance GaN au-delà de 600 V de tension de claquage, obligeant les maîtres d'œuvre à concevoir des variantes séparées pour les ventes à l'étranger, ce qui gonfle les coûts d'ingénierie non récurrents. Les règles de double usage de l'Union européenne imposent des contraintes similaires sur les brouilleurs à ultra-large bande destinés aux clients non membres de l'OTAN. La complexité des procédures de conformité prolonge les cycles d'octroi de licences, tempérant les revenus à court terme au sein du marché de l'électronique de défense. Les fournisseurs répondent en approfondissant leurs portefeuilles nationaux ou en s'associant à des intégrateurs locaux pour assembler des kits à l'intérieur des nations destinataires.

Pénurie persistante de talents qualifiés en conception RF et à signal mixte

Les universités diplôment moins de 2 000 ingénieurs RF par an, tandis que la demande du marché dépasse 5 000 postes, allongeant les délais de projet et les budgets de rémunération.[3]Fondation nationale des sciences, "Indicateurs de science et d'ingénierie 2025," ncses.nsf.gov Des programmes tels que le pipeline d'apprentis de Mercury Systems comblent partiellement les lacunes, mais ne peuvent pas compenser les départs à la retraite attendus d'une cohorte de spécialistes vieillissante. Les fournisseurs d'Asie-Pacifique font face à des pénuries similaires, notamment dans l'épitaxie de semi-conducteurs composés. La disponibilité limitée des talents impose un plafond implicite à la capacité du marché de l'électronique de défense à intégrer les technologies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : la domination du radar face à la disruption de la guerre électronique

Les radars et capteurs multifonctions détenaient 29,67 % de la part du marché de l'électronique de défense en 2024 et restent indispensables pour le contrôle de tir et l'alerte précoce. Les systèmes de guerre électronique, cependant, enregistrent le CAGR le plus rapide à 8,21 % car les menaces modernes exigent un brouillage et une déception agiles. Le marché de l'électronique de défense se bifurque ainsi entre les cycles de remplacement de radars matures et la demande émergente de guerre électronique fondée sur des classificateurs IA. Les nœuds C4ISR croissent régulièrement parce que les doctrines multi-domaines mettent l'accent sur des communications résilientes, tandis que l'optronique gagne en pertinence pour la navigation en environnement de déni GPS.

Les amplificateurs GaN de deuxième génération augmentent la puissance crête des radars de 40 %, réduisant le nombre de plateformes nécessaires pour la couverture de zone. Parallèlement, les nacelles de guerre électronique cognitives migrent du barrage à bande étroite vers des formes d'onde adaptatives, modifiant les priorités d'approvisionnement. Les dorsales à système ouvert permettent aux forces d'ajouter de nouveaux effets via des mises à jour logicielles, renforçant le glissement vers une différenciation centrée sur les algorithmes. En conséquence, les pools de valeur matérielle se stabilisent tandis que les logiciels et les services s'accélèrent au sein du marché de l'électronique de défense.

Par plateforme : l'accélération spatiale défie le leadership aéroporté

Les actifs aéroportés ont contribué à hauteur de 44,21 % de la taille du marché de l'électronique de défense. Pourtant, les plateformes spatiales croissent à un CAGR de 6,78 % grâce aux constellations d'alerte aux missiles et aux couches SATCOM résilientes. Le marché de l'électronique de défense en bénéficie car chaque petit satellite embarque une avionique à faible encombrement, faible poids et faible consommation, générant des commandes en volume pour les processeurs durcis aux radiations. Les systèmes terrestres retrouvent un accent d'investissement en Europe de l'Est, où les radars anti-drones et les réseaux de missiles sol-air prolifèrent.

L'intégration des aéronefs sans pilote brouille la frontière entre les catégories aéroportées et terrestres, car les forces terrestres disposent désormais de systèmes sans pilote organiques avec des charges utiles de guerre électronique. La demande navale reste stable, axée sur les rétrofits AESA des combattants de surface qui s'articulent avec les réseaux de ciblage collaboratif. Le croisement croissant entre les domaines soutient une approche d'acquisition unifiée, maintenant les dépenses totales même à mesure que les combinaisons de plateformes évoluent.

Par composant : le logiciel gagne du terrain sur la domination du matériel

Le matériel a maintenu une part de 65,18 % des revenus de 2024, mais le logiciel progresse de 6,25 % annuellement à mesure que les packs de mission basculent vers des applications conteneurisées. L'architecture de traitement commune de Mercury Systems sous-tend ce changement, permettant aux opérateurs d'injecter de nouvelles fonctionnalités via des chargements de micrologiciels sécurisés. Des utilitaires tels que la fusion de données, la reconnaissance automatique de cibles et la cartographie de l'ordre de bataille électronique fonctionnent sur des lames VPX standard, réduisant le contenu matériel sur mesure.

Le marché de l'électronique de défense investit toujours dans les substrats haute fréquence, la conduction thermique à métal liquide et l'emballage 3D requis pour les véhicules hypersoniques, préservant la pertinence du matériel. Même ainsi, les multiples de valorisation penchent vers les fournisseurs à forte composante logicielle, car les revenus de licences récurrents surpassent les ventes ponctuelles de boîtiers. Sur l'horizon de prévision, la composition des composants tend vers la parité à mesure que les intergiciels ouverts libèrent l'innovation des tiers.

Par installation : la dynamique du rétrofit reflète les contraintes budgétaires

Les programmes d'installation d'origine ont généré 61,77 % des revenus de 2024, car les nouvelles constructions de chasseurs et de frégates intégraient dès le premier jour les dernières technologies électroniques. La demande de rétrofit croît à un CAGR de 6,70 %, portée par des insertions AESA et de guerre électronique rentables pour les flottes héritées. Le marché de l'électronique de défense bénéficie de fonds de panier standardisés qui réduisent les temps d'intégration de 30 %, permettant aux forces aériennes de mettre à niveau les anciens appareils dans le cadre des cycles de dépôt de routine.

Les plafonds budgétaires encouragent les commandants à prolonger la durée de vie des plateformes ; les rétrofits deviennent un gain rapide qui contourne le développement prolongé d'aéronefs de remplacement. Les fournisseurs répondent avec des solutions en kit certifiées une fois et répliquées dans plusieurs nations, renforçant les économies d'échelle. La vague de rétrofits souligne comment les architectures modulaires réallouent les dépenses vers l'électronique plutôt que vers les cellules structurelles.

Analyse géographique

L'Amérique du Nord conserve son leadership en couplant le plus grand budget de défense au monde avec une base industrielle mature qui internalise la majeure partie de la production de composants haut de gamme. La région bénéficie également d'usines de semi-conducteurs financées par le gouvernement qui réduisent la volatilité des délais de livraison et maintiennent le marché de l'électronique de défense résilient face aux chocs externes. Les mises à niveau de la surveillance arctique canadienne et la numérisation du NORAD élargissent la demande de radars à grande ouverture et de liaisons de données sécurisées.

L'Asie-Pacifique affiche l'expansion la plus rapide alors que la Chine teste sur le terrain des réseaux anti-furtivité et des suites de contre-contre-mesures électroniques, incitant le Japon, la Corée du Sud et l'Australie à co-développer des brouilleurs de nouvelle génération. L'Inde canalise les crédits de compensation vers des usines locales de circuits intégrés monolithiques à micro-ondes, ancrant les chaînes d'approvisionnement à l'intérieur de ses frontières. Les nations d'Asie du Sud-Est se concentrent sur la surveillance côtière et les équipements anti-drones, créant une cascade de petits achats qui s'agrègent en un volume régional considérable.

L'Europe accélère sa modernisation en partie sous l'analyse des lacunes de l'OTAN en matière de défense aérienne à courte portée. Les rapides mises à niveau AESA du F-16 en Pologne et les radars de frégate multibandes de l'Espagne illustrent comment les membres de l'UE convergent vers des normes communes tout en encourageant la participation nationale. Le Fonds européen de défense finance des prototypes transfrontaliers qui mettent l'accent sur les architectures ouvertes, faisant écho aux principes MOSA adoptés aux États-Unis. Cet alignement renforce l'interopérabilité dans les opérations conjointes et augmente la valeur totale adressable sur le marché de l'électronique de défense.

Paysage concurrentiel

Quatre maîtres d'œuvre — RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation et BAE Systems plc — commandent une part dominante des revenus. Ils intègrent capteurs, processeurs et effecteurs sous un même toit et s'appuient sur des lignes de semi-conducteurs captives et des autorisations d'exportation souveraines pour imposer de hautes barrières à l'entrée. L3Harris, HENSOLDT et Mercury Systems défendent un leadership de niche dans les radios tactiques, les radars passifs et le traitement sécurisé. Le secteur de l'électronique de défense assiste à une vague d'opérations verticales, illustrée par des maîtres d'œuvre aérospatiaux rachetant des spécialistes au niveau des cartes pour contrôler le risque d'approvisionnement.

La convergence technologique élargit la coopération avec les acteurs commerciaux. Le partenariat de RTX avec Shield AI étend la logique d'essaim autonome aux portefeuilles de défense. Northrop Grumman concède sous licence l'IA de NVIDIA pour raccourcir les courbes d'entraînement des algorithmes pour les radars d'alerte précoce aéroportés. Ces collaborations raccourcissent les cycles d'innovation que le développement de défense traditionnel étirait autrefois sur une décennie. Simultanément, le durcissement du contrôle des exportations pousse les maîtres d'œuvre à établir des filiales locales dans les nations clientes, forgeant des accords de coproduction qui distribuent les chaînes d'approvisionnement.

La concurrence s'intensifie dans la couche logicielle, où les petites et moyennes entreprises peuvent décrocher des contrats en proposant des modèles d'apprentissage automatique spécialisés sans posséder d'usines. Pourtant, les coûts de certification et de durcissement cybernétique maintiennent la plupart d'entre elles en partenariat avec les maîtres d'œuvre plutôt qu'en concurrence directe. Le résultat net est un marché de l'électronique de défense concentré mais dynamique qui récompense l'échelle et l'agilité.

Leaders du secteur de l'électronique de défense

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Thales Group

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La marine américaine a attribué à Raytheon Technologies (RTX Corporation) un contrat de 646 millions USD pour poursuivre la production des radars AN/SPY-6(V), portant le nombre total de radars en cours d'approvisionnement à 42.

- Mars 2025 : Le Commandement des systèmes navals a attribué à Lockheed Martin Corporation un contrat de 54,2 millions USD pour fabriquer des systèmes de guerre électronique sous-marins pour les sous-marins neufs et opérationnels.

Portée du rapport mondial sur le marché de l'électronique de défense

| Radar et capteurs multifonctions |

| Systèmes de guerre électronique |

| C4ISR et communications tactiques |

| Optronique et capteurs EO/IR |

| Avionique et ordinateurs de mission |

| Semi-conducteurs de défense et modules de puissance |

| Aéroporté |

| Terrestre |

| Naval |

| Spatial |

| Matériel |

| Logiciel |

| Installation d'origine |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de système | Radar et capteurs multifonctions | ||

| Systèmes de guerre électronique | |||

| C4ISR et communications tactiques | |||

| Optronique et capteurs EO/IR | |||

| Avionique et ordinateurs de mission | |||

| Semi-conducteurs de défense et modules de puissance | |||

| Par plateforme | Aéroporté | ||

| Terrestre | |||

| Naval | |||

| Spatial | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Par installation | Installation d'origine | ||

| Rétrofit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'électronique de défense ?

La taille du marché de l'électronique de défense est de 178,34 milliards USD en 2025 et devrait atteindre 234,48 milliards USD d'ici 2030, reflétant un CAGR de 5,63 %.

Quelle région connaît la croissance la plus rapide sur le marché de l'électronique de défense jusqu'en 2030 ?

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,24 %, portée par la modernisation chinoise, les programmes indigènes indiens et les exportations sud-coréennes.

Quel segment de système domine le marché de l'électronique de défense ?

Les radars et capteurs multifonctions détiennent une part de 29,67 % en 2024, restant la plus grande catégorie de systèmes.

Pourquoi l'activité de rétrofit est-elle en hausse dans l'électronique de défense ?

La demande de rétrofit croît à un CAGR de 6,70 % car les armées mettent à niveau les flottes héritées avec des radars AESA et des suites de guerre électronique pour acquérir des capacités quasi-équivalentes à celles des pairs sans acheter de nouvelles plateformes.

Comment les architectures de systèmes ouverts influencent-elles la concurrence entre fournisseurs ?

Les normes MOSA et SOSA permettent à plusieurs fournisseurs de se connecter à des fonds de panier communs, déplaçant la valeur vers les mises à jour logicielles et réduisant le temps d'intégration, ce qui stimule la collaboration entre les maîtres d'œuvre et les petites entreprises technologiques.

Quelles entreprises dominent le marché de l'électronique de défense ?

RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group et BAE Systems plc dominent le marché.

Dernière mise à jour de la page le: