Taille et part du marché des simulateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.92 Milliards de dollars |

| Taille du Marché (2031) | 30.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

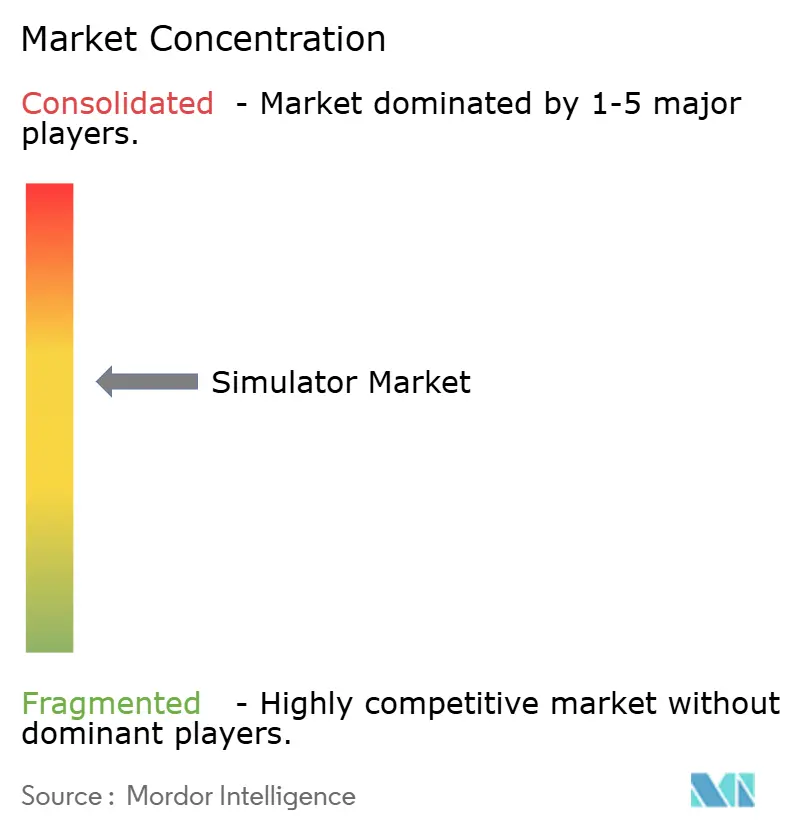

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des simulateurs par Mordor Intelligence

La taille du marché des simulateurs devrait passer de 21,70 milliards USD en 2025 à 22,92 milliards USD en 2026 et devrait atteindre 30,60 milliards USD d'ici 2031, avec un TCAC de 5,95 % sur la période 2026-2031. Une logique de coût claire sous-tend la croissance actuelle. Les environnements synthétiques en réseau reproduisent désormais des scénarios complexes et multi-domaines à une fraction des coûts de carburant, de munitions et de maintenance associés aux exercices réels. Les forces de défense alliées accélèrent la mise en œuvre des mandats de simulation en direct, virtuelle et constructive (LVC) dans le cadre de la STANAG 4603 de l'OTAN. Le Département américain de la Défense a réservé 147,8 millions USD pour l'exercice budgétaire 2025 à son compte de transformation de l'engagement et de la formation des commandants de combattants, réorientant les fonds des manœuvres physiques vers des simulateurs riches en données. Parallèlement, l'Agence européenne de la sécurité aérienne et la Federal Aviation Administration ont formalisé la formation basée sur les preuves (EBT) en 2024, obligeant les compagnies aériennes à programmer des sessions supplémentaires de niveau D avant que les pilotes ne passent à un nouveau type d'aéronef. Dans la région Asie-Pacifique, l'expansion des flottes commerciales, illustrée par la commande de 500 avions d'Air India et le carnet de commandes de 152 appareils de Cebu Pacific, maintient les baies de simulateurs aéroportés à pleine utilisation. Les fournisseurs notent également un pivot structurel de la propriété vers des modèles à l'utilisation ; CAE et FlightSafety International regroupent désormais le matériel, les instructeurs et les logiciels dans des contrats de service pluriannuels qui transfèrent les dépenses d'investissement hors des bilans des compagnies aériennes.

Principaux enseignements du rapport

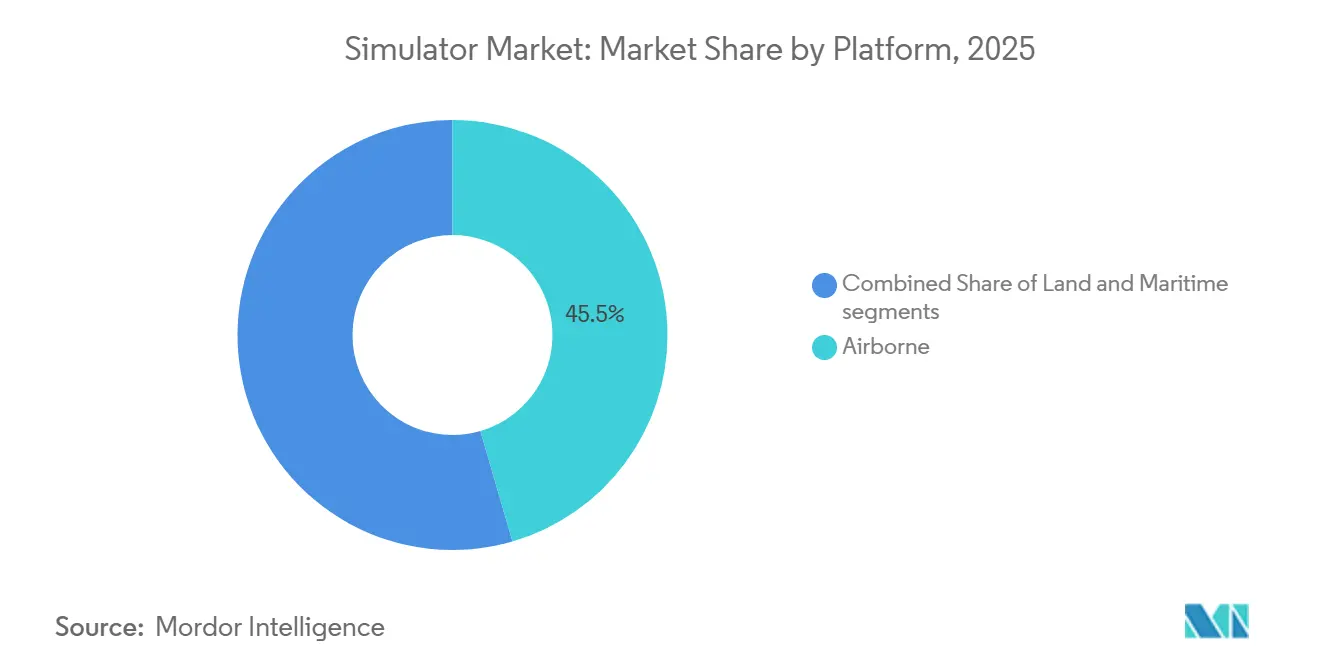

- Par plateforme, les simulateurs aéroportés représentaient 45,50 % de la part du marché des simulateurs en 2025. Dans le même temps, les simulateurs maritimes devraient se développer à un TCAC de 7,13 % jusqu'en 2031.

- Par technique, les simulateurs LVC détenaient 37,25 % de la part des revenus en 2025, tandis que les simulateurs de jeux et de jeux sérieux progressent à un TCAC de 8,10 % jusqu'en 2031.

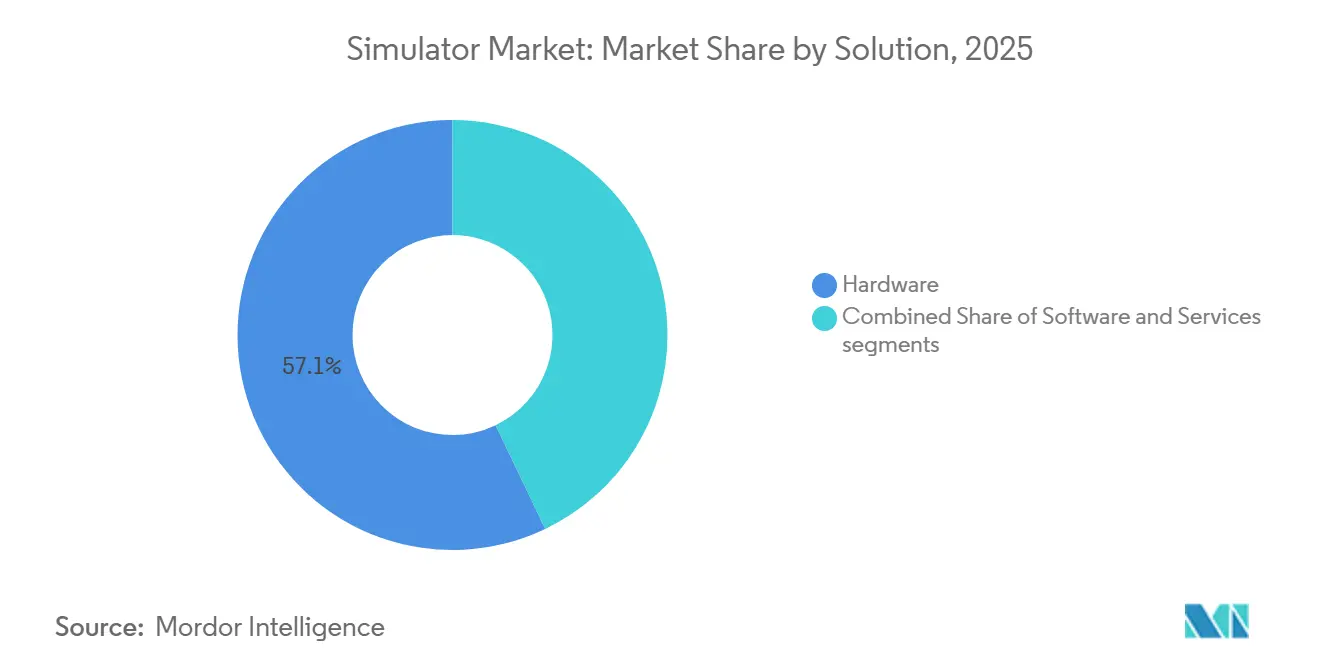

- Par solution, le matériel représentait 57,10 % du marché des simulateurs en 2025 ; cependant, les services devraient croître à un TCAC de 7,65 % jusqu'en 2031.

- Par application, la formation militaire et de défense était en tête avec une part de 47,95 % en 2025 ; la recherche et les tests/R&D devraient progresser à un TCAC de 9,55 % sur la période de prévision.

- Par utilisateur final, le segment militaire représentait 54,65 % des revenus en 2025, tandis que le segment commercial devrait croître à un TCAC de 7,65 % jusqu'en 2031.

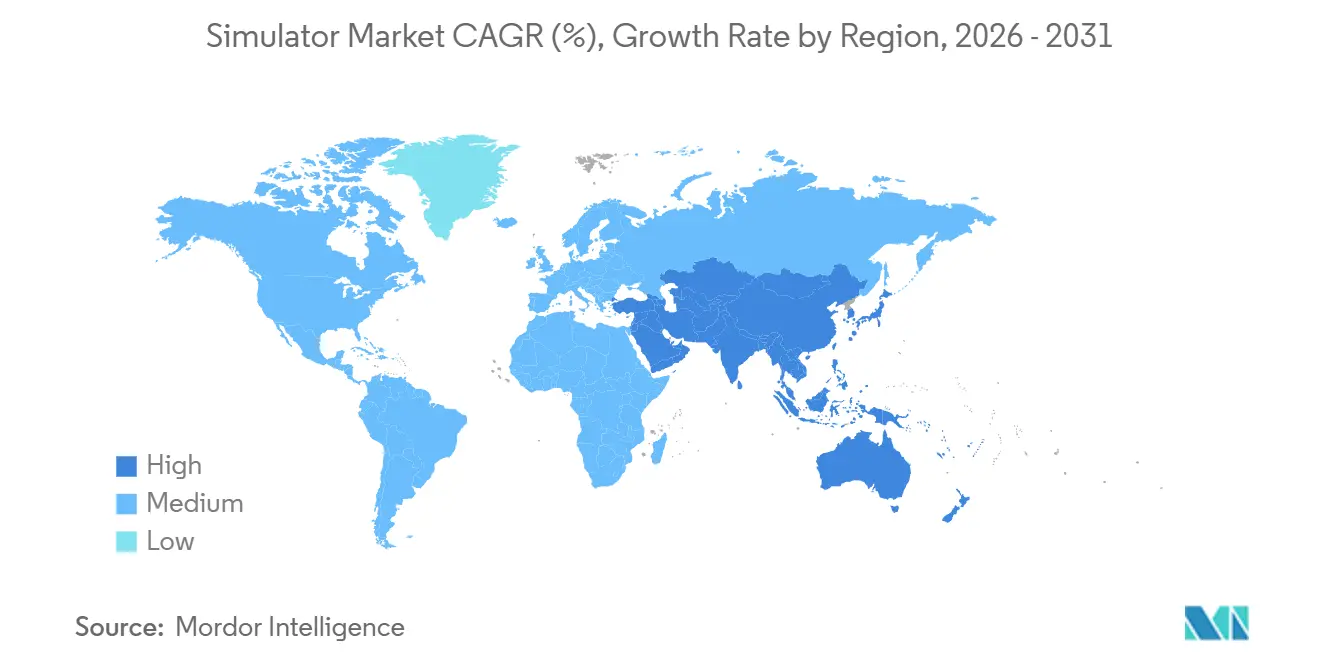

- Par géographie, l'Amérique du Nord représentait 39,60 % des revenus en 2025 ; la région Asie-Pacifique devrait enregistrer un TCAC de 6,78 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des simulateurs

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les programmes de modernisation de l'OTAN et de l'Indo-Pacifique imposent la mise en réseau LVC | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les règles de formation basée sur les preuves de l'AESA/FAA exigent davantage d'heures de simulateur de niveau D | +1.0% | Mondial avec focus sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| L'essor des drones logistiques en Asie stimule la demande de simulateurs pour pilotes de drones à faible coût | +0.8% | Asie-Pacifique, répercussions au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Les ministères de la défense mondiaux visent une réduction de 25 % des coûts de la formation réelle | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Les outils de débriefing basés sur les jumeaux numériques et l'IA pénètrent les simulateurs de formation des opérateurs | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les compagnies aériennes des marchés émergents adoptent des modèles de simulateur en location humide en tant que service | +0.7% | Asie-Pacifique, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les programmes de modernisation de l'OTAN et de l'Indo-Pacifique imposent la mise en réseau LVC

Les armées alliées intègrent les architectures LVC dans leurs routines quotidiennes de préparation opérationnelle pour reproduire des opérations multi-domaines sans déployer de grandes formations. La STANAG 4603 oblige désormais les États membres à fédérer leurs simulateurs. Dans le même temps, le Commandement américain de l'Indo-Pacifique a alloué 9,9 milliards USD dans le cadre de l'Initiative de dissuasion dans le Pacifique pour relier les cockpits de F-35 au Japon aux simulateurs de destroyers Aegis à Guam. Le ministère britannique de la Défense a investi environ 85 millions GBP (107 millions USD) en 2025 pour moderniser les simulateurs Typhoon avec des bibliothèques de menaces synthétiques reflétant les signatures radar émergentes du J-20 et du Su-57. La Revue stratégique de la défense australienne a engagé 1,2 milliard AUD (800 millions USD) jusqu'en 2027 pour un Centre national de formation synthétique qui unifie les simulateurs de l'Armée de terre, de la Marine et de l'Armée de l'air sous une nouvelle fédération d'architecture de haut niveau. [3]Source : Département australien de la Défense, « Revue stratégique de la défense », defence.gov.au Ces programmes accélèrent l'achat de dispositifs interopérables ; cependant, la nécessité de certifier à la fois les normes IEEE 1516-2010 et HLA 4 fait grimper les coûts d'intégration pour les fournisseurs de plus petite taille.

Les règles de formation basée sur les preuves de l'AESA/FAA exigent davantage d'heures de simulateur de niveau D

Les régulateurs exigent désormais que les exercices de récupération après décrochage et de pilotage manuel soient effectués uniquement dans des simulateurs de niveau D équipés d'un mouvement à 6 axes et de visuels panoramiques. L'expansion de la formation d'Air India en 2024 à Gurugram a ajouté six dispositifs CAE A320neo et 787 pour soutenir 500 nouveaux pilotes par an. Malaysia Aviation Group a ouvert un centre de 12 baies à Sepang, utilisant l'avionique Collins Aerospace Pro Line Fusion pour les contrôles récurrents. Fiji Airways et Kenya Airways louent des heures auprès de FlightSafety International et de L3Harris, prouvant que les contrats de location humide réduisent les coûts d'entrée pour les transporteurs des marchés émergents. La formation basée sur les preuves obligatoire augmente l'utilisation annuelle des simulateurs d'environ 15 % ; les constructions en Asie et au Moyen-Orient visent à absorber cette charge.

L'essor des drones logistiques en Asie stimule la demande de simulateurs pour pilotes de drones à faible coût

Les régulateurs en Asie ont autorisé les vols au-delà de la ligne de visée visuelle pour les drones logistiques et de pulvérisation agricole, entraînant l'introduction de nouveaux protocoles de formation. L'Autorité de l'aviation civile de Malaisie a fixé une exigence de 40 heures de simulateur pour chaque pilote à distance gérant les drones Teleport d'AirAsia. À Singapour, Garuda Robotics forme 500 opérateurs par an à l'aide de systèmes de bureau coûtant moins de 5 000 USD et reproduisant les fonctionnalités des quadricoptères DJI et Autel. La Direction générale de l'aviation civile indienne a annoncé qu'à partir de 2025, tous les certificats de pilote à distance nécessiteront du temps de simulateur. Cette décision a incité des entreprises comme IdeaForge et Zen Technologies à développer et déployer des produits nationaux. D'ici 2028, la région Asie-Pacifique devrait voir des ventes annuelles de 10 000 à 15 000 simulateurs, perturbant potentiellement la chaîne d'approvisionnement traditionnelle de la formation au vol.

Les ministères de la défense mondiaux visent une réduction de 25 % des coûts de la formation réelle

La pression budgétaire et les objectifs de durabilité incitent les forces armées à passer des munitions réelles aux rounds numériques. L'Armée de l'air américaine a réduit les heures de vol des F-16 et A-10 de 8 % au cours de l'exercice budgétaire 2025 et a réorienté 320 millions USD vers la grille de simulation de guerre du Système avancé de gestion des combats. La Bundeswehr allemande a investi 120 millions EUR (130 millions USD) dans le BattleLab de Rheinmetall pour mener des manœuvres au niveau du bataillon sans transporter de véhicules à Grafenwöhr. La France a approuvé 95 millions EUR (103 millions USD) pour que Thales livre une répétition de mission synthétique Rafale F4 intégrant des modèles de missiles Meteor. Les données issues de ces initiatives montrent que les simulateurs atteignent 70 à 80 % des résultats de la formation réelle à un quart du coût du cycle de vie, consolidant les futurs achats.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les architectures DIS, HLA de l'OTAN et FOM de l'Asie-Pacifique | -0.7% | Mondial, aigu lors des exercices conjoints | Moyen terme (2 à 4 ans) |

| Les pénuries de servomoteurs de précision et de projecteurs UHD allongent les délais de livraison | -0.5% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Les gouvernements en zones de conflit réaffectent les fonds aux munitions réelles | -0.6% | Europe de l'Est, Moyen-Orient | Court terme (≤ 2 ans) |

| Le coût en capital élevé freine les petites écoles de pilotage en Amérique du Sud et en Afrique | -0.4% | Amérique du Sud, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les architectures DIS, HLA de l'OTAN et FOM de l'Asie-Pacifique

Les exercices combinés continuent de révéler des incompatibilités de protocoles. BALTOPS 2024 a vu 18 marines passer six mois supplémentaires à construire des intergiciels pour que les simulateurs sud-coréens et japonais puissent échanger des données de suivi avec les systèmes Aegis américains. L'IEEE a publié HLA 4 en 2024, rompant la compatibilité ascendante et obligeant les fournisseurs à prendre en charge des bases de code parallèles. Le DSTG australien a estimé en 2025 que l'unification des réseaux de simulation des Cinq Yeux coûterait 200 millions AUD (133 millions USD) en travaux logiciels. Jusqu'à ce que des implémentations de référence émergent, les fédérations s'appuieront sur des passerelles induisant de la latence qui limitent la complexité.

Les pénuries de servomoteurs de précision et de projecteurs UHD allongent les délais de livraison du matériel

Les actionneurs électrohydrauliques de Moog et les jeux de puces DLP473TE de Texas Instruments alimentent les simulateurs de vol complets. En 2025, la demande accrue du cinéma et des affichages tête haute automobiles a prolongé les délais de livraison des projecteurs à 24 semaines. Malgré l'investissement de 45 millions USD de Moog pour agrandir son usine de New York, la société a signalé une augmentation de 18 % de son carnet de commandes pour l'exercice budgétaire 2025. En raison des pénuries de projecteurs, CAE a reporté trois livraisons commerciales au trimestre suivant. Pour atténuer les risques de planification, les intégrateurs s'approvisionnent désormais auprès de sources multiples et achètent à l'avance les articles à long délai d'approvisionnement afin de garantir une chaîne d'approvisionnement stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les simulateurs maritimes gagnent en vitesse sur les tensions géopolitiques

Le sous-segment aéroporté détenait la plus grande part de 45,50 % du marché des simulateurs en 2025, une position consolidée par la flotte civile mondiale en constante expansion et les cycles de préparation des avions de chasse qui dominent les budgets de défense. Les compagnies aériennes de la région Asie-Pacifique à elles seules ont commandé plus de 650 nouveaux avions entre 2024 et 2025, entraînant une augmentation des sessions ab initio et de qualification de type qui maintiennent les baies de niveau D occupées en permanence. Les forces aériennes font également tourner les pilotes dans des cockpits haute fidélité pour s'entraîner aux interceptons radar, aux rendez-vous de ravitaillement et aux contre-mesures de guerre électronique qui ne peuvent pas être répétées en toute sécurité dans un espace aérien encombré. Par conséquent, les simulateurs aéroportés garantissent une demande de mise à niveau prévisible malgré des perspectives de croissance plus lentes.

Les simulateurs maritimes enregistrent la trajectoire la plus rapide, avec une expansion projetée à un TCAC de 7,13 % jusqu'en 2031, alors que les constructeurs navals intègrent des boucles de formation synthétique directement dans les systèmes de combat. Chaque frégate de type 26, chaque patrouilleur de classe Arafura et chaque futur destroyer DDG(X) quitte le chantier naval avec des consoles de passerelle, de radar et d'armement intégrées pouvant se connecter à des hubs côtiers pour des exercices distribués. Les tensions croissantes en mer de Chine méridionale, dans l'Arctique et en mer Rouge font monter la demande de formation à la lutte anti-sous-marine, au contre-minage et à la guerre électronique dans des environnements virtuels. Ces exigences de capacité, associées aux mandats de réduction des émissions de carbone des marines, maintiennent la croissance maritime confortablement en avance sur les plateformes aéroportées et terrestres.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technique : les moteurs de jeux et de jeux sérieux mènent les tableaux de TCAC

Les réseaux LVC ont capturé le plus grand bloc de revenus de 37,25 % du marché des simulateurs en 2025, car la STANAG 4603 de l'OTAN oblige les États membres à fédérer les simulateurs aériens, terrestres et maritimes dans un seul champ de bataille synthétique. Les lignes de dépenses nord-américaines et européennes financent des mises à niveau qui diffusent les données des capteurs du F-35, les analyses blindées du Challenger 3 et les données du système de combat Aegis dans une vue opérationnelle standard. Ces grilles multi-domaines permettent aux commandants de répéter des opérations aériennes composites ou la protection d'un groupe aéronaval sans brûler de carburant ni mobiliser de navires, générant à la fois des économies budgétaires et des gains de préparation. Les budgets de modernisation soutenus assurent le leadership en termes de revenus du LVC, même si son taux de croissance est inférieur à celui des techniques plus rapides.

La simulation par jeux et jeux sérieux connaît la montée la plus rapide, affichant un TCAC de 8,10 % alors que les moteurs de jeux commerciaux arrivent à maturité en tant qu'outils de répétition de niveau militaire. L'Environnement de formation synthétique de l'Armée américaine a licencié VBS4 et Unity pour fournir des blocs urbains photoréalistes, des jungles et des intérieurs de gratte-ciel auxquels les soldats peuvent accéder depuis des ordinateurs portables coûtant moins de 2 000 USD, réduisant ainsi considérablement les coûts par poste par rapport aux stations de travail constructives héritées. Les académies de police, les agences de réponse aux catastrophes et les écoles d'aviation civile utilisent les mêmes moteurs pour modéliser des crises de prise d'otages, la propagation des feux de forêt ou des pannes de cockpit sur des serveurs cloud partagés. Cette attraction intersectorielle, combinée à des mises à jour continues du contenu, consolide les techniques de jeu comme la voie à la croissance la plus rapide du marché.

Par solution : les services convertissent les dépenses d'investissement en dépenses d'exploitation pour les compagnies aériennes

Le matériel est resté le pilier de revenus le plus important du marché des simulateurs, représentant 57,10 % en 2025, car les dispositifs de vol complets reposent sur des systèmes de mouvement, des projecteurs haute définition et des coques de cockpit répliquées usinées à des tolérances millimétriques. Chaque unité de niveau D intègre des actionneurs électriques à six axes, des dômes visuels 4K à 120 hertz et des suites avioniques modulaires, poussant les prix livrés au-delà de 15 millions USD et les délais de livraison au-delà de 18 mois lorsque les pénuries de composants se font sentir. Les simulateurs de défense ajoutent des bibliothèques de menaces classifiées, faisant encore grimper les coûts des nomenclatures. Ces couches de complexité donnent aux intégrateurs de matériel un pouvoir de fixation des prix tout en les exposant aux goulots d'étranglement des semi-conducteurs et des servomoteurs, obligeant les clients à équilibrer les achats directs avec les alternatives de service ou de location émergentes.

Les services constituent la ligne de solution à la croissance la plus rapide du marché des simulateurs, progressant à un TCAC de 7,65 % alors que les opérateurs convertissent les dépenses d'investissement en dépenses d'exploitation prévisibles. Dans le cadre de contrats à l'utilisation, les fournisseurs fournissent des instructeurs, des mises à jour logicielles, des pièces de rechange et de la documentation de conformité, tandis que les utilisateurs paient des frais par heure de bloc sans assumer le risque de valeur résiduelle. CAE exploite désormais 70 centres de formation mondiaux selon ce modèle, et FlightSafety International gère des flottes pour des transporteurs en Amérique du Sud, indexant les factures mensuelles sur la consommation d'heures de vol. La structure protège les compagnies aériennes et les petites armées de l'obsolescence rapide de l'avionique et des pénuries de projecteurs, tout en fournissant aux intégrateurs des flux de rentes pluriannuels qui lissent la volatilité des revenus trimestriels et l'exposition au financement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : dominance militaire avec innovation en R&D

La formation militaire et de défense représentait la plus grande part de 47,95 % du marché des simulateurs en 2025, car les forces alliées s'appuient sur des champs de tir synthétiques pour répéter des scénarios complexes et multi-domaines qui mettraient à rude épreuve les budgets et les traités s'ils étaient menés en conditions réelles. Les escadres aériennes de l'OTAN s'entraînent aux tactiques d'attaque électronique contre des batteries S-400 virtuelles, les équipages de chars s'exercent à l'évitement des attaques par le dessus dans des coques à commande de mouvement, et les officiers de marine mènent des salves de missiles anti-navires dans des flottes simulées reliées entre elles à travers les continents. Ces types de missions nécessitent des actualisations constantes des bibliothèques de menaces et des contrôles de classification, garantissant des mises à niveau régulières du matériel et des renouvellements de licences logicielles qui ancrent les revenus des fournisseurs, même lorsque les cycles de l'aviation civile se ramollissent sensiblement.

La recherche et les tests/R&D devraient croître à un TCAC de 9,55 %, portés par des flux de travail de jumeaux numériques qui réduisent considérablement le délai de certification pour les véhicules autonomes, les engins spatiaux et les cellules avancées. Waymo a enregistré 20 milliards de miles simulés en 2024 pour tester de nouveaux algorithmes de perception avant le déploiement sur route publique, tandis que le programme Artemis de la NASA a validé le code de vol de l'atterrisseur lunaire dans des dômes immersifs des mois avant le gel du matériel. Les équipementiers automobiles intègrent la physique du véhicule complet dans des bancs de conduite en boucle, permettant aux ingénieurs d'affiner la logique de contrôle de traction pendant les pauses café au lieu d'attendre du temps sur circuit d'essai. Ces gains de productivité, ainsi que les preuves virtuelles des agences de crédit réglementaires, cimentent le classement de la R&D comme le segment d'application à la croissance la plus rapide du marché des simulateurs jusqu'en 2031.

Par utilisateur final : les compagnies aériennes commerciales comblent l'écart

Le segment des utilisateurs finaux militaires a conservé 54,65 % des revenus de 2025, car les ministères de la défense verrouillent des budgets pluriannuels autour de métriques de préparation qui privilégient l'accès aux simulateurs même pendant les cycles d'austérité. Les escadres de chasse, les brigades blindées et les équipages de sous-marins font face à des quotas obligatoires de temps synthétique que les régulateurs auditent annuellement, offrant aux fournisseurs une visibilité que les clients civils atteignent rarement. Les plateformes à longue durée de vie, comme les bombardiers B-52 ou les chars T-90, nécessitent également une formation pendant des décennies après la production, maintenant des voies de mise à niveau pour les systèmes visuels, l'avionique, les répliques et les bases de données de menaces classifiées. Ces avantages structurels permettent à la ligne militaire d'absorber les fluctuations monétaires et les chocs des prix du carburant sans réduire les allocations de formation récurrentes, ancrant ainsi les carnets de commandes des fournisseurs dans le monde entier et répondant à la demande.

Les opérateurs commerciaux offrent la croissance la plus dynamique des utilisateurs finaux du marché des simulateurs, progressant à un TCAC de 7,65 % jusqu'en 2031, alors que les transporteurs Asie-Pacifique triplent leurs flottes et que les régulateurs renforcent les règles de formation basée sur les preuves. Air India, Malaysia Aviation Group et Cebu Pacific ont collectivement besoin de plus de 8 000 nouveaux pilotes d'ici 2030, stimulant l'utilisation continue du niveau D à Gurugram, Sepang et Manille. Les contrats de location humide permettent à Fiji Airways et Kenya Airways de contourner 15 millions USD de contrôles en capital, ne payant que pour les heures réservées tandis que les fournisseurs assument le risque de maintenance. La hausse des salaires des pilotes et la disponibilité limitée des créneaux incitent davantage à emprunter des voies synthétiques à haut débit, ancrant la demande commerciale dans une tendance haussière durable pour les compagnies aériennes.

Analyse géographique

L'Amérique du Nord représentait 39,60 % des revenus de 2025. Le Département américain de la Défense a alloué 199,4 millions USD aux sciences et technologies d'essai et d'évaluation pour l'exercice budgétaire 2026. CAE exploite son siège social mondial au Canada, avec 70 centres dans le monde. La circulaire consultative FAA 120-EBT, publiée en 2024, est devenue le modèle pour les contrôles de compétences des pilotes basés sur les compétences à l'échelle mondiale. Volaris au Mexique a commandé deux simulateurs A320neo pour livraison en 2026 afin de soutenir son expansion en monocouloir. Les investissements de l'Armée américaine dans les moteurs de jeux cimentent l'avance technique de la région.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 6,78 %. La commande de 500 avions d'Air India, le carnet de commandes de Cebu Pacific et le hub de formation de Sepang en Malaisie mettent en lumière les moteurs civils. Le programme d'entraîneur HTT-40 de l'Inde et le programme Mitsubishi F-X du Japon intègrent des simulateurs dans leurs conceptions de base. Le livre blanc de défense chinois de 2024 a alloué 2,3 milliards USD à la simulation constructive pour les opérations conjointes. Le programme KF-21 de la Corée du Sud comprend une suite de simulateurs de 120 millions USD reproduisant les enveloppes radar et missiles.

L'Europe se classe deuxième en termes de revenus. Les mises à niveau du Typhoon britannique, le BattleLab de Rheinmetall en Allemagne et les systèmes de répétition de mission Rafale F4 de la France ont chacun canalisé plus de 100 millions USD dans la formation synthétique entre 2024 et 2025. Le Moyen-Orient développe ses capacités pour correspondre aux programmes indigènes de chasseurs et de navires ; le TAI Hürjet turc comprend une suite de simulateurs de 45 millions USD. L'Afrique et l'Amérique du Sud sont en retard en raison des obstacles aux dépenses d'investissement et des lacunes réglementaires, bien que des centres de location humide émergent à Lomé et à Panama City.

Paysage concurrentiel

Le marché des simulateurs reste modérément concentré, avec des acteurs clés tels que CAE, Collins Aerospace et L3Harris qui s'appuient sur leur expertise en matière de certification et leurs portefeuilles multi-domaines pour maintenir leurs positions dans les grands cadres de défense. CAE exploite un réseau de 70 centres de formation et sécurise des accords de service à long terme avec les compagnies aériennes. Collins Aerospace intègre une avionique propriétaire dans ses offres, tandis que Thales incorpore le logiciel de gestion de combat Nautis 3 dans les simulateurs navals, créant des difficultés pour les clients souhaitant changer de fournisseur. Pendant ce temps, de nouveaux entrants tels que Bohemia Interactive, Unity et Improbable perturbent le marché en proposant des postes de simulateur à moins de 5 000 USD. Ces entreprises ont obtenu 435 millions USD de contrats de l'Armée américaine pour la période 2024-2025.

Les avancées technologiques en matière d'analyse par intelligence artificielle et de jumeaux numériques stimulent la concurrence sur le marché. L'intelligence artificielle Rise de CAE réduit les heures de formation de 12 %, tandis que les jumeaux numériques de Lockheed Martin améliorent la réponse au contrôle des dommages de 30 %. Thales a déposé 14 brevets d'interopérabilité HLA en 2024, démontrant son engagement envers l'innovation. Cependant, des vulnérabilités dans la chaîne d'approvisionnement persistent, avec une dépendance aux actionneurs Moog et aux puces DLP de Texas Instruments causant des retards de livraison de 4 à 6 mois en 2025, soulignant une préoccupation critique pour le secteur.

Des barrières à l'entrée élevées restent une caractéristique déterminante du marché des simulateurs. Les acheteurs au niveau des plateformes exigent des certifications réglementaires et des engagements de service pluriannuels, rendant difficile l'établissement de nouveaux acteurs. Les entreprises établies s'appuient sur leurs capacités technologiques et leurs accords à long terme pour maintenir leur domination sur le marché. Malgré ces défis, les concurrents émergents gagnent du terrain en proposant des solutions rentables basées sur des moteurs de jeux commerciaux, signalant un changement dans la dynamique du marché. L'interaction entre l'innovation, les dépendances de la chaîne d'approvisionnement et les barrières à l'entrée continue de façonner le paysage concurrentiel.

Leaders du secteur des simulateurs

CAE, Inc.

Collins Aerospace (RTX Corporation)

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Aboa Mare, une académie finlandaise de formation maritime, a renforcé ses capacités de formation navale en acquérant un système de simulateur de mission complète et de bureau K-Sim Engine auprès de Kongsberg Maritime. Prévu pour livraison au premier trimestre 2026, le système dispose de modèles de simulateurs de pointe. Ceux-ci englobent une gamme de technologies de propulsion, des options conventionnelles aux options de nouvelle génération, notamment les moteurs hybrides, à batterie, bi-carburant, GNL et méthanol.

- Avril 2025 : Pan Am Flight Academy a acquis un simulateur de vol complet Boeing 767-300ER de niveau « D », représentant une décision stratégique pour élargir son portefeuille de formation sur les avions à fuselage large. Opérationnel en juillet 2025 sur le campus Axis Park à Miami, cet ajout a renforcé la capacité de l'Académie à répondre à la demande mondiale croissante de formation avancée des pilotes. En intégrant des technologies de simulation améliorées, notamment le générateur d'images RSI XT6 et les capacités UPRT, Pan Am a renforcé sa position en tant que prestataire de formation clé pour les aéronefs Boeing. Ce développement reflète les tendances plus larges du secteur mettant l'accent sur l'investissement dans des solutions de formation de haute qualité pour soutenir les opérations des transporteurs internationaux.

- Février 2025 : Embraer a conclu un accord avec Rheinmetall pour fournir des simulateurs de vol C-390 à la Force aérienne royale des Pays-Bas. Conformément au contrat, Rheinmetall fournira un simulateur de vol et de mission complet ainsi qu'un simulateur de station de manutention de fret d'ici fin 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des simulateurs comme la vente de matériel, de logiciels et de services de support conçus à cet effet, qui reproduisent des conditions réelles aériennes, terrestres ou maritimes pour former des équipages, valider des conceptions et mener des répétitions de mission. Les systèmes vont des postes de pilotage à mouvement complet et des passerelles navales aux laboratoires de conduite à base fixe et de réalité virtuelle/LVC qui partagent un objectif commun : réduire le coût et le risque de la formation réelle.

Exclusion du périmètre : les équipements de jeux grand public autonomes qui ne répondent jamais aux normes de formation ou de recherche accréditées sont exclus de nos chiffres.

Aperçu de la segmentation

- Par plateforme

- Aéroporté

- Terrestre

- Maritime

- Par technique

- Simulation en direct, virtuelle et constructive (LVC)

- Simulation d'environnement synthétique

- Simulation par jeux/jeux sérieux

- Par solution

- Matériel

- Logiciel

- Services

- Par application

- Formation des pilotes commerciaux et des équipages

- Formation militaire et de défense

- Recherche et tests/R&D

- Par utilisateur final

- Commercial

- Militaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de centres de formation, des responsables des achats de défense, des responsables de la planification des flottes des compagnies aériennes commerciales et des fournisseurs de moteurs optiques de réalité virtuelle en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont clarifié les heures d'utilisation, les délais de livraison du matériel et le rythme auquel les casques de réalité virtuelle remplacent les projecteurs à dôme, nous permettant d'affiner les volumes de l'année de base et les courbes de coûts réalistes.

Recherche documentaire

Nous avons commencé par cartographier les flottes de dispositifs certifiés, le débit des apprenants et les carnets de commandes des plateformes en utilisant des sources ouvertes telles que les exigences de formation de la FAA et de l'AESA, les perspectives de demande de pilotes de l'OACI, les budgets de défense de l'OTAN et de l'Indo-Pacifique, les directives d'équipage de l'OMI, les codes douaniers du Comtrade des Nations Unies pour les HS-8805/9023, et les livres blancs des associations professionnelles de l'IATA et de la SAE. Les rapports annuels des entreprises, les présentations aux investisseurs des équipementiers et les familles de brevets (via Questel) ont révélé les prix de vente moyens et les cycles de remplacement, tandis que Dow Jones Factiva et D&B Hoovers ont aidé à dimensionner les services après-vente. Ces sources ancrent les expéditions historiques et les corridors de prix avant tout modélisation. La liste ci-dessus est illustrative ; de nombreuses références publiques et payantes supplémentaires ont alimenté les vérifications des données et les comblements de lacunes.

Dimensionnement du marché et prévisions

Nous avons d'abord construit un bassin de demande descendant en reliant les heures de simulateur obligatoires par pilote, soldat ou officier de pont aux flottes actives d'aéronefs, de véhicules et de navires dans 26 pays cibles. Les résultats sont ensuite soumis à des tests de résistance avec des agrégations ascendantes sélectives, des expéditions d'équipementiers échantillonnées, des vérifications de canaux sur les commandes de plateformes de mouvement, et des instantanés médians de prix de vente moyen × volume pour réconcilier toute variance. Les variables clés comprennent les livraisons mondiales d'avions de ligne, les lignes de dépenses LVC de défense, les délivrances de licences de pilote commercial, les baisses du prix de vente moyen des casques de réalité virtuelle et les cycles typiques de rénovation des systèmes de mouvement sur 12 ans. Un modèle de régression multivariée projette les revenus jusqu'en 2030, avec des bandes de sensibilité pour les chocs des prix du carburant et les fluctuations monétaires. Les lacunes de données, lorsqu'elles sont rencontrées, sont comblées par des ratios de proxy régionaux validés par des retours d'experts.

Validation des données et cycle de mise à jour

Chaque estimation passe par un examen en trois couches : analyses automatisées des anomalies, audits par des analystes pairs et approbation finale. Nous recalibrons le modèle annuellement, et plus tôt si des événements importants (par exemple, l'annulation d'un grand contrat de défense) font bouger les indicateurs, afin que les clients reçoivent toujours une base de référence à jour.

Pourquoi la base de référence des simulateurs de Mordor reste solide

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent différentes lignes de périmètre, échelles de prix et cadences de mise à jour.

Les principaux facteurs d'écart comprennent : certains éditeurs excluent les revenus des services, d'autres ne comptent que les dispositifs de vol, tandis que quelques-uns s'appuient encore sur les prix de vente moyens de 2019 ou bloquent les taux de change aux moyennes de l'année précédente. L'inclusion disciplinée par Mordor des plateformes terrestres et maritimes, l'échantillonnage des prix de vente moyens de l'année en cours et la mise à jour annuelle éliminent ces angles morts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,70 milliards USD (2025) | ||

| 12,80 milliards USD (2024) | Consultance mondiale A | Exclut les services et les systèmes terrestres ; taux de remplacement conservateur |

| 19,67 milliards USD (2024) | Éditeur sectoriel B | Périmètre aviation uniquement ; mises à jour biennales |

| 13,03 milliards USD (2024) | Journal professionnel C | Utilise les prix de vente moyens de 2019 ; omet les déploiements de défense en Asie-Pacifique |

En résumé, Mordor Intelligence associe un périmètre transparent à des variables actualisées et des mises à jour fréquentes, offrant aux décideurs une base de référence équilibrée et vérifiable sur laquelle ils peuvent s'appuyer pour la budgétisation, les achats et la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des simulateurs d'ici 2031 ?

Le marché des simulateurs devrait atteindre 30,60 milliards USD d'ici 2031, avec un TCAC de 5,95 %.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les simulateurs maritimes devraient offrir la croissance la plus élevée, affichant un TCAC de 7,13 % jusqu'en 2031.

Pourquoi les compagnies aériennes se tournent-elles vers des modèles de simulateurs en location humide ?

Les contrats de location humide convertissent les achats en capital importants en coûts d'exploitation prévisibles, rendant la formation récurrente abordable pour les transporteurs dans les régions émergentes.

Comment les règles de formation basée sur les preuves affectent-elles la demande de simulateurs ?

Les mandats de formation basée sur les preuves exigent davantage d'heures de niveau D pour les exercices de récupération après décrochage et de pilotage manuel, augmentant l'utilisation annuelle d'environ 15 % et stimulant la construction de nouveaux centres.

Quelle tendance technologique remodèle le débriefing des opérateurs ?

L'analyse basée sur l'intelligence artificielle et l'intégration des jumeaux numériques analysent désormais la télémétrie des simulateurs pour créer des retours personnalisés qui réduisent le délai d'acquisition des compétences.

Quel est le principal risque de la chaîne d'approvisionnement auquel font face les fabricants de simulateurs ?

Les pénuries de servomoteurs de précision et de jeux de puces de projection UHD ont doublé les délais de livraison, obligeant les intégrateurs à s'approvisionner auprès de sources multiples et à acheter à l'avance les composants critiques.

Dernière mise à jour de la page le: