Taille et Part du Marché des Chantiers Navals Numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

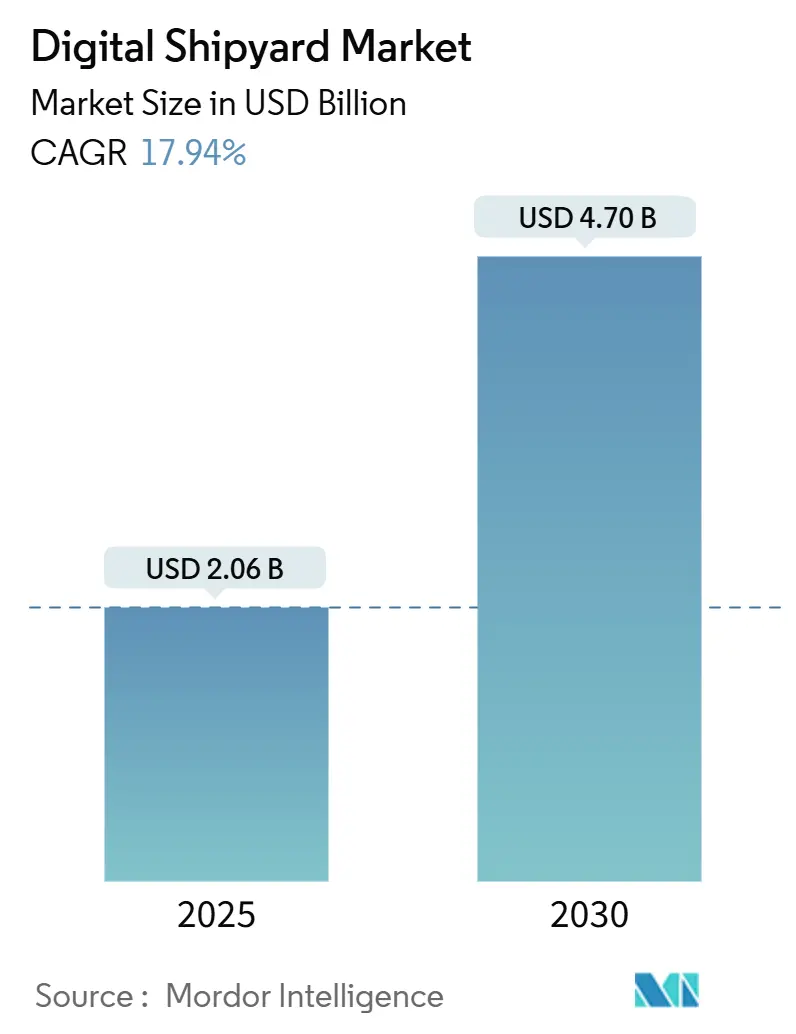

| Taille du Marché (2025) | 2.06 Milliards de dollars |

| Taille du Marché (2030) | 4.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.94% CAGR |

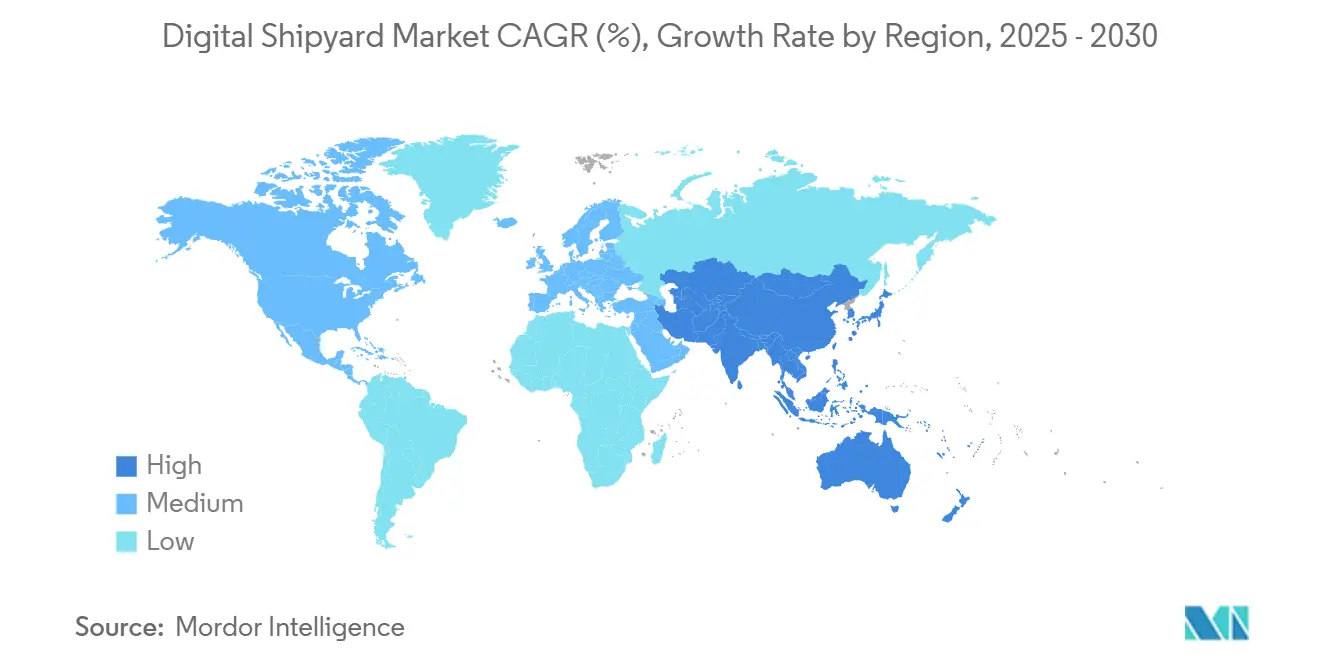

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chantiers Navals Numériques par Mordor Intelligence

La taille du marché des chantiers navals numériques s'établit à 2,06 milliards USD en 2025 et devrait atteindre 4,7 milliards USD d'ici 2030, progressant à un TCAC de 17,94 % sur la période 2025-2030. La forte pression réglementaire en faveur de la décarbonation, la réduction du vivier de main-d'œuvre qualifiée et la montée des préoccupations en matière de cybersécurité poussent les chantiers à adopter des solutions Industrie 4.0 offrant une visibilité en temps réel, des cycles de projet plus courts et des effectifs rationalisés. L'Amérique du Nord est en tête des revenus grâce à un financement soutenu de la défense et à des programmes de modernisation public-privé. Cependant, l'Asie-Pacifique donne le rythme de l'innovation, les chantiers chinois et coréens développant des écosystèmes de jumeaux numériques qui compriment les délais de production et améliorent la qualité. Les plateformes de jumeaux numériques continuent d'ancrer la plupart des feuilles de route des chantiers intelligents. Néanmoins, la sécurité cyber-physique basée sur la blockchain et la formation par réalité virtuelle sont les niches à la croissance la plus rapide, les opérateurs étant confrontés aux risques d'intégrité des données et aux pénuries de talents. La consolidation parmi les principaux constructeurs asiatiques leur confère le capital nécessaire pour investir dans des plateformes numériques de bout en bout. Les concurrents occidentaux créent de la valeur dans des segments à haute complexité et faible volume, tels que les navires de guerre autonomes.

Points Clés du Rapport

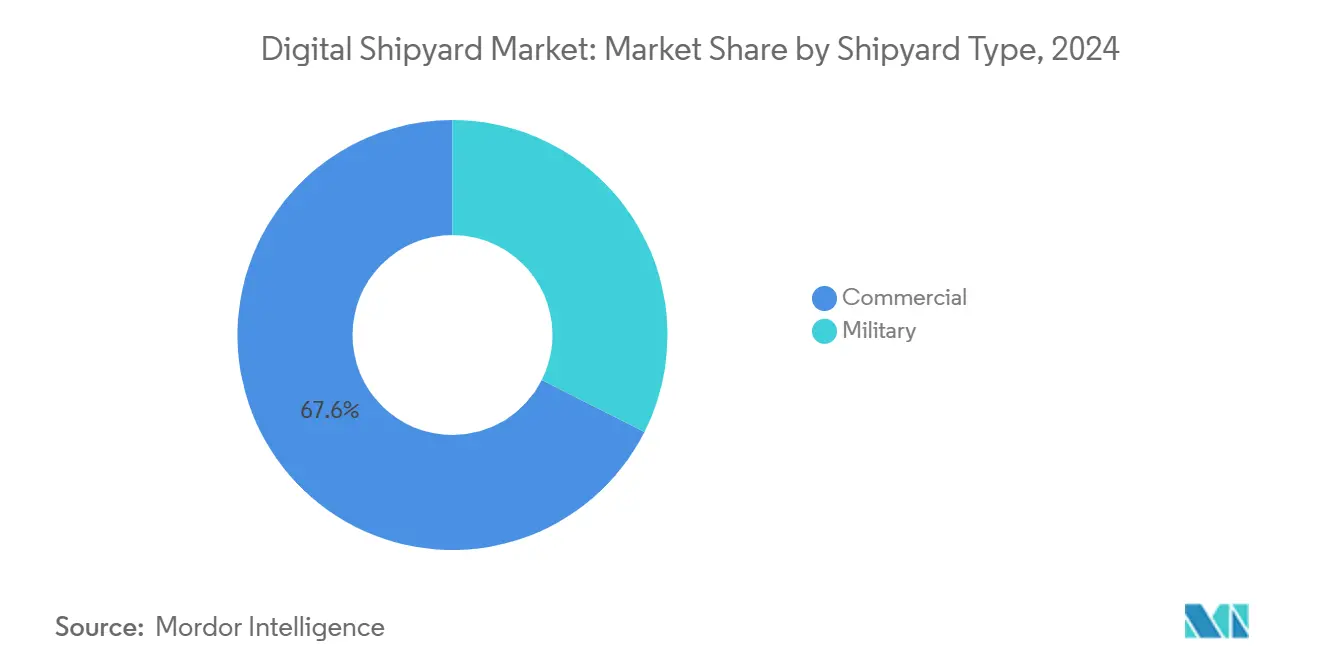

- Par type de chantier naval, les chantiers commerciaux détenaient 67,56 % de la part du marché des chantiers navals numériques en 2024, tandis que les chantiers militaires devraient se développer à un TCAC de 18,91 % jusqu'en 2030.

- Par technologie, les plateformes de jumeaux numériques ont capturé 39,86 % de la taille du marché des chantiers navals numériques en 2024, tandis que les solutions de sécurité blockchain et cyber-physique devraient croître à un TCAC de 19,24 % jusqu'en 2030.

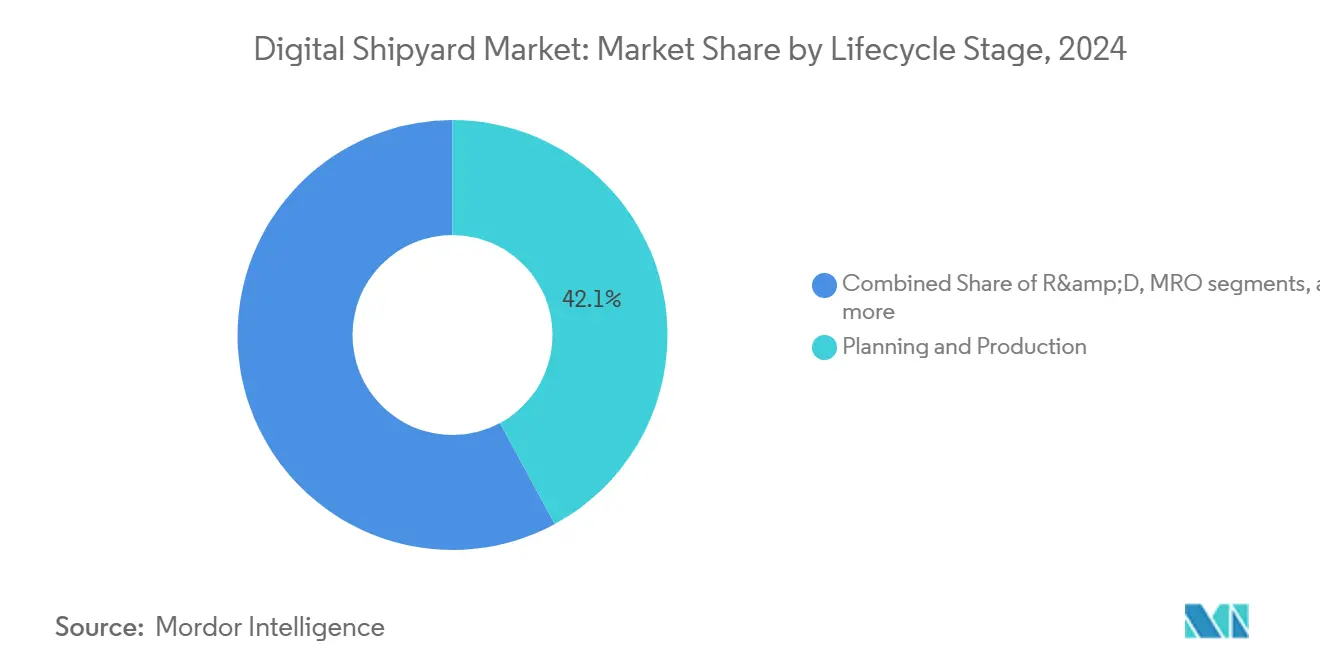

- Par étape du cycle de vie, la planification et la production contrôlaient 42,11 % de la taille du marché des chantiers navals numériques en 2024, mais le segment de la formation et de la simulation progresse à un TCAC de 20,43 % sur la même période.

- Par utilisateur final, les opérateurs privés de chantiers navals représentaient 48,28 % de la taille du marché des chantiers navals numériques en 2024, tandis que les ministères de la défense constituent le groupe à la croissance la plus rapide avec un TCAC de 18,27 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord commandait une part de 39,29 % en 2024 ; l'Asie-Pacifique est en voie de connaître l'expansion la plus rapide, avec un TCAC de 19,80 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Chantiers Navals Numériques

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles rapides de renouvellement de la flotte | +3.20% | Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Pénurie de soudeurs qualifiés / vieillissement de la main-d'œuvre | +2.80% | Amérique du Nord et Europe ; APAC développée | Court terme (≤ 2 ans) |

| Mandats stricts de décarbonation de l'OMI | +2.10% | Mondial ; pression précoce dans l'UE | Long terme (≥ 4 ans) |

| Crédits fiscaux pour les « jumeaux numériques » des chantiers navals en Corée et en Chine | +1.40% | Corée et Chine | Moyen terme (2-4 ans) |

| Hausse des contrats de réparation par robots sous-marins | +1.10% | Amérique du Nord et Europe ; APAC en expansion | Moyen terme (2-4 ans) |

| Expansions massives de capacité de chantiers navals soutenus par l'État en Chine et en Asie du Sud-Est | +1.80% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles rapides de renouvellement de la flotte

Les armateurs exigent désormais des calendriers de construction plus rapides répondant aux règles énergétiques plus strictes introduites par le règlement FuelEU Maritime de l'UE, qui vise une réduction de l'intensité des gaz à effet de serre allant jusqu'à 80 % d'ici 2050.[1]Commission européenne, "Décarbonation du transport maritime – FuelEU Maritime," ec.europa.eu Les suites de conception numérique, les lignes de découpe automatisées et les analyses de production en temps réel permettent aux chantiers d'itérer rapidement des configurations à carburant alternatif et de valider les conceptions sans prototypes à grande échelle. La marine américaine a achevé les jumeaux numériques de ses quatre chantiers publics, réduisant les boucles de vérification de conception et prouvant que la modélisation virtuelle peut réduire le délai de mise en chantier de plusieurs mois. Les organismes de classification tels que l'ABS accordent désormais des approbations de classe basées sur des modèles 3D qui raccourcissent les cycles d'examen jusqu'à 25 %, réduisant encore davantage les délais. À mesure que davantage de financiers indexent les taux d'affrètement sur les jalons de décarbonation, les constructeurs adoptant la validation numérique sont en mesure de remporter rapidement des parts de carnet de commandes. Par conséquent, le marché des chantiers navals numériques est de plus en plus évalué sur sa capacité à comprimer le cycle concept-lancement tout en respectant les trajectoires de neutralité carbone.

Pénurie de soudeurs qualifiés / vieillissement de la main-d'œuvre

Les départs à la retraite dépassent les nouvelles entrées, laissant les chantiers américains avec des postes vacants non pourvus et incitant les Garde-côtes à reprogrammer les livraisons. Les robots collaboratifs introduits sur le site de Samho de HD Hyundai visent une réduction de 30 % du temps de production d'ici 2030, permettant aux nouveaux employés d'opérer des programmes de soudage complexes avec une formation minimale. Le recrutement par Hanwha Ocean de soudeuses en milieu de carrière montre comment les réalités démographiques favorisent des modèles de dotation inclusifs soutenus par l'automatisation. Les initiatives financées par la marine américaine, telles que la Michigan Maritime Manufacturing Initiative, combinent la formation en réalité virtuelle avec la pratique sur le terrain pour accélérer l'acquisition de compétences. À mesure que l'automatisation et le soutien par réalité augmentée se répandent, le marché des chantiers navals numériques transforme les contraintes de main-d'œuvre en catalyseurs de collaboration homme-robot.

Mandats stricts de décarbonation de l'OMI

Le renforcement en 2024 de l'Indicateur d'Intensité Carbone a accru les enjeux commerciaux liés à la surveillance des émissions en temps réel. Samsung Heavy a reçu la première Déclaration de Fait basée sur la blockchain pour les données de navires autonomes, prouvant que les journaux immuables satisfont les régulateurs et les affréteurs. Le Système d'Échange de Quotas d'Émissions de l'UE s'applique désormais aux navires de haute mer, poussant les chantiers navals à intégrer des réseaux de capteurs et des analyses dès la phase de construction afin que les armateurs puissent gérer les coûts des quotas. Les jumeaux numériques pilotés par l'IA de Fincantieri visent la neutralité carbone d'ici 2035, transformant la conformité en outil marketing. Avec l'émergence de primes vertes, les constructeurs qui intègrent une infrastructure numérique résiliente acquièrent un avantage tarifaire qui alimente le marché des chantiers navals numériques.

Crédits fiscaux pour les jumeaux numériques des chantiers navals en Corée et en Chine

Le programme de construction navale de 150 milliards USD de Séoul alloue des capitaux aux conversions de chantiers intelligents, liant les allègements fiscaux à des indicateurs d'adoption tels que la couverture par les jumeaux numériques. La domination de Pékin sur les nouvelles commandes reflète des déploiements subventionnés d'ateliers pilotés par simulation qui augmentent la production sans augmentation proportionnelle de la main-d'œuvre. Siemens PLM a aidé Hyundai à créer le premier environnement de chantier entièrement numérique, montrant comment les régimes de crédits réduisent le risque des transformations à forte intensité capitalistique. Les marines occidentales évaluent désormais les risques d'exposition de la chaîne d'approvisionnement à mesure que les capacités avancées se concentrent en Asie du Nord-Est. Le déséquilibre géographique qui en résulte façonnera les décisions d'approvisionnement et maintiendra l'avance de l'Asie-Pacifique sur le marché des chantiers navals numériques.

Analyse de l'Impact des Freins*

| Frein | Impact (~) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité | −2.3% | Mondial ; aigu dans la défense | Court terme (≤ 2 ans) |

| CAPEX élevé pour la modernisation des chantiers existants | −1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie de réseaux 5G/ORAN approuvés par les organismes de classification à quai | −1.2% | Accent sur l'Asie-Pacifique ; répercussions mondiales | Moyen terme (2-4 ans) |

| Lacunes dans l'assurance-crédit à l'exportation pour les équipements de « chantiers intelligents » | −1.0% | Marines occidentales et armateurs commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité

Les chantiers connectés couvrent les couches OT, IT et cloud, exposant de nouvelles surfaces d'attaque susceptibles de compromettre la sécurité et la sécurité nationale. Près de 71 % des professionnels maritimes reconnaissent un risque cybernétique accru, mais le suivi des incidents et la préparation de la main-d'œuvre sont en retard par rapport à la vélocité des menaces.[2]Li, Meixuan et al., "Revue de la cybersécurité maritime," arxiv.org Les règles obligatoires de cyber-résilience de l'IACS (UR E26/E27) sont entrées en vigueur en juillet 2024, obligeant les constructeurs à intégrer des contrôles de protection dans les flux de travail de conception, de construction et de mise en service. Un audit de la GAO de 2025 a signalé des lacunes dans la supervision des Garde-côtes, érodant la confiance des parties prenantes et ralentissant les cycles d'approvisionnement numérique.[3]Bureau de la Responsabilité Gouvernementale des États-Unis, "Risques de cybersécurité pour le système de transport maritime," gao.gov Étant donné que 95 % du fret américain transite par voie maritime, les perturbations pourraient se répercuter sur l'ensemble de l'économie, entraînant des déploiements prudents qui tempèrent la croissance à court terme du marché des chantiers navals numériques. Les fournisseurs proposant des architectures entièrement chiffrées et des cadres de confiance zéro sont désormais des partenaires essentiels pour les bureaux de programme cherchant à débloquer des financements de projets.

CAPEX élevé pour la modernisation des chantiers existants

Fincantieri a dépensé 100 millions USD pour moderniser Marinette, réduisant de moitié les reprises de travail, mais mettant en évidence le coût d'entrée élevé pour les sites existants.[4]Maritime Executive, "Marinette réduit les coûts et améliore les performances," maritime-executive.com McKinsey note que de nombreux chantiers américains peinent à autofinancer les outils numériques, ralentissant l'expansion de la capacité nationale. Les PME européennes du programme Mari4_YARD ont constaté que l'intégration de la robotique et de la réalité augmentée nécessitait d'importantes révisions des plans d'étage et une reconversion des opérateurs, souvent au-delà des budgets initiaux. L'intérêt du capital-investissement offre une voie alternative, mais soulève des questions sur le contrôle du transfert de technologie et la gestion à long terme des actifs. Tant que les modèles de financement ne seront pas matures, l'économie de la modernisation contraindra le marché des chantiers navals numériques, en particulier dans les régions disposant d'installations plus anciennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chantier Naval : Le Militaire Stimule l'Innovation Numérique

Le segment militaire dispose d'une base de revenus plus modeste mais se développe plus rapidement que les chantiers commerciaux, affichant un TCAC de 18,91 % à mesure que les marines financent des lignes de production cyber-renforcées. Les programmes militaires exigent une validation rigoureuse par jumeaux numériques et des capacités de fabrication additive pour respecter des délais de déploiement stricts. L'achèvement par la marine américaine de jumeaux couvrant l'ensemble des chantiers illustre comment les achats de défense accélèrent les courbes d'adoption dans la simulation, la planification par IA et l'inspection automatisée par contrôle non destructif, établissant des références ultérieurement adoptées par les constructeurs commerciaux. Les chantiers commerciaux dominent toujours les volumes, représentant 67,56 % des revenus mondiaux de 2024, mais ils empruntent de plus en plus des solutions de niveau défense à mesure que les exigences réglementaires et clients convergent. Cette pollinisation croisée renforce le marché des chantiers navals numériques à mesure que les innovations migrent dans les deux sens.

Le chevauchement stratégique est évident dans le programme « Warp Speed for Warships » de BlueForge Alliance, où le moteur de gestion des ordres de travail par IA de Palantir optimise la construction de blocs de sous-marins nucléaires et de navires marchands. À mesure que les normes imposées par la marine se répandent dans les appels d'offres commerciaux, les fournisseurs gagnent en échelle, soutenant des baisses de prix qui élargissent l'accessibilité. Le résultat est un cercle vertueux : le financement de la défense réduit le risque technologique, l'échelle commerciale réduit le coût unitaire, propulsant davantage le marché des chantiers navals numériques.

Par Technologie : La Blockchain Émerge comme Impératif de Sécurité

Les plateformes de jumeaux numériques sont restées l'épine dorsale, détenant 39,86 % des revenus. Cependant, les outils de sécurité blockchain et cyber-physique progressent rapidement à un TCAC de 19,24 % à mesure que les chantiers recherchent des pistes de données inviolables pour la navigation autonome et les audits d'émissions. La validation par blockchain de la télémétrie des navires autonomes par Samsung Heavy souligne les exigences croissantes en matière d'assurance ; les registres immuables sous-tendent désormais les documents de classification et les contrats d'affrètement. Les essaims de capteurs IIoT alimentent ces registres, permettant la détection d'anomalies sur les robots de soudage et les cabines de peinture. Les suites de formation en réalité virtuelle/augmentée, comme le déploiement HoloLens de Navantia, réduisent le temps d'intégration et diminuent les taux d'erreur, soutenant des analyses robustes du cycle de vie. Les jalons de la fabrication additive — le collecteur imprimé en 3D de Newport News pour le CVN-80 — signalent un pivot vers la production de pièces sur site qui réduit la logistique des pièces de rechange et prolonge la disponibilité des plateformes. Les piles intégrées qui fusionnent simulation, blockchain et fabrication additive offrent ainsi une productivité composée, renforçant le retour sur investissement supérieur du marché des chantiers navals numériques.

Par Étape du Cycle de Vie : La Révolution de la Formation s'Accélère

La planification et la production continuent d'être les piliers des dépenses, absorbant 42,11 % des dépenses. Cependant, le segment de la formation et de la simulation se développe à un TCAC de 20,43 %, reflétant de fortes pressions démographiques. Le partenariat Michigan de HD Hyundai illustre comment les programmes de réalité virtuelle élèvent les novices à une productivité de niveau compagnon en quelques mois plutôt qu'en quelques années. Le programme Maestri del Mare de Fincantieri associe des casques de réalité augmentée à des procédures opératoires standard numériques pour préserver les connaissances tacites, réduisant les heures dépendantes des mentors à deux chiffres. À mesure que les jumeaux de maintenance prédictive s'étendent à la durée de vie en service, les boucles de formation s'élargissent pour inclure les équipages de flotte et les techniciens de chantier, créant de nouvelles voies de revenus en mode SaaS au sein du marché des chantiers navals numériques.

Par Utilisateur Final : Les Ministères de la Défense Mènent l'Adoption de l'Innovation

Les opérateurs privés ont généré 48,28 % des revenus de 2024, portés par des groupes d'armateurs tels que CMA CGM investissant 20 milliards USD dans des actifs américains, dont un centre de R&D en automatisation à Boston. Cependant, les ministères de la défense sont les acteurs à la croissance la plus rapide avec un TCAC de 18,27 % à mesure que les marines recapitalisent leurs flottes dans le cadre de doctrines de mer contestée. Le déploiement de C3 AI dans les chantiers de HII démontre comment les clients de la défense initient l'adoption de l'IA qui se diffuse ensuite vers les chantiers commerciaux cherchant des gains de débit similaires. Les chantiers gouvernementaux assurent la continuité budgétaire et l'alignement politique, accélérant les feuilles de route numériques pluriannuelles ; cependant, les chantiers privés comblent l'écart en tirant parti de l'optimisation logistique et des modernisations pour carburants alternatifs, maintenant le marché des chantiers navals numériques très dynamique.

Analyse Géographique

Le leadership de l'Amérique du Nord en termes de taille du marché des chantiers navals numériques découle de programmes navals de plusieurs milliards de dollars qui imposent une production centrée sur les données. Les jumeaux couvrant l'ensemble des chantiers, la planification assistée par IA et les pièces de rechange fabriquées par fabrication additive sous-tendent la réduction des risques de calendrier pour les sous-marins de classe Columbia et les frégates de classe Constellation. La région bénéficie en outre d'injections de capitaux sud-coréens destinés aux déploiements de chantiers intelligents, élargissant la base de fournisseurs pour la robotique et les outils cybernétiques. L'investissement de Davie du Canada dans les chantiers américains accélère le transfert de connaissances, tandis que l'inclusion du Mexique dans les chaînes d'approvisionnement laisse entrevoir une intégration régionale plus large dans le cadre de l'ACEUM. Ces collaborations renforcent la base installée de l'Amérique du Nord, assurant une domination continue dans les navires navals de haute spécification et les navires commerciaux spécialisés.

L'Asie-Pacifique affiche le TCAC le plus rapide, tirant parti des subventions étatiques et des expansions de capacité spécialement conçues pour les opérations numériques. Le carnet de commandes massif de la Chine permet des boucles d'amélioration continue où des algorithmes d'apprentissage automatique affinent quotidiennement l'optimisation des séquences de soudage. Les flux de données de navires autonomes certifiés par blockchain de la Corée illustrent son pivot vers des écosystèmes de production cyber-sécurisés. La participation du Japon au programme de frégates australien de 10 milliards USD étend les mécanismes de transfert numérique à travers la région, complétant l'initiative de méga-cluster de l'Inde qui alloue 25 000 crores INR (2,86 millions USD) à l'infrastructure de chantiers intelligents. Le mandat de Singapour concernant les embarcations portuaires électriques crée une niche pour les réseaux de recharge numériques et les analyses de performance des navires, renforçant l'élan des chantiers intelligents en Asie du Sud-Est.

La trajectoire de croissance de l'Europe est disciplinée par la réglementation verte. FuelEU Maritime oblige les constructeurs à intégrer des réseaux de capteurs et des boucles de contrôle par IA qui vérifient les émissions sur le cycle de vie, bénéficiant aux intégrateurs d'automatisation allemands. L'alliance de Fincantieri avec Accenture pour numériser les ports et les chantiers révèle comment les entreprises historiques pérennisent leurs actifs grâce à des plateformes natives du cloud. Les chantiers norvégiens se spécialisent dans les navires de service offshore autonomes, tirant parti de jumeaux numériques pour environnements difficiles afin de décrocher des contrats premium. Les investissements du Royaume-Uni dans les composites navals et les flux de conception axés sur le numérique renforcent encore l'expertise régionale. Bien que les frictions géopolitiques limitent l'accès aux technologies russes, la collaboration continentale maintient le rôle de l'Europe en tant qu'influenceur technologique au sein du marché des chantiers navals numériques.

Paysage Concurrentiel

La concentration du marché est modérée : les conglomérats sino-coréens détiennent environ 46 % de la capacité mondiale, ce qui leur permet de mutualiser des budgets de R&D finançant l'orchestration par IA au niveau des chantiers et des déploiements massifs de capteurs. Les entreprises occidentales se différencient donc par leur leadership en matière de complexité, en mettant l'accent sur les blocs de réacteurs modulaires, les composites avancés et les conceptions cybernétiques classifiées. Samsung Heavy et HD Hyundai intègrent des réseaux sécurisés par blockchain dans la conception, les achats et la production, améliorant la traçabilité et la conformité.

Fincantieri tire parti des approbations de modèles 3D pour raccourcir les boucles de conception, renouvelant la compétitivité des chantiers européens de taille intermédiaire. Des perturbateurs tels que Palantir et C3 AI fournissent des couches de systèmes d'exécution de fabrication pilotées par IA qui se superposent à des machines d'atelier hétérogènes, permettant aux chantiers existants de passer à la planification prédictive sans mises à niveau lourdes. À mesure que la demande de navires autonomes mûrit, les constructeurs de niche disposant de chantiers axés sur le numérique pourraient éroder la part des acteurs établis, maintenant une rivalité constructive et une vélocité d'innovation élevée au sein du marché des chantiers navals numériques.

Leaders du Secteur des Chantiers Navals Numériques

Dassault Systèmes S.E.

Siemens AG

AVEVA Group Limited

Hexagon AB

Wärtsilä Corporation

AVEVA Group Limited (Schneider Electric SE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : HII s'est associé à C3 AI pour déployer des outils d'analyse prédictive à grande échelle dans les chantiers de Newport News et d'Ingalls, améliorant le respect des délais des modules de porte-avions.

- Juin 2025 : Mitsubishi Shipbuilding et Elomatic ont conclu un accord pour co-développer des conceptions de navires verts prêts pour le numérique.

- Mars 2025 : CMA CGM s'est engagé à investir 20 milliards USD sur quatre ans dans des actifs maritimes américains, dont un centre de R&D en robotique à Boston.

- Février 2025 : Un consortium américain a annoncé un chantier naval de nouvelle génération adapté aux navires autonomes, signalant une infrastructure dédiée aux plateformes sans équipage.

Portée du Rapport Mondial sur le Marché des Chantiers Navals Numériques

| Commercial |

| Militaire |

| Plateformes de Jumeaux Numériques |

| IIoT et Réseaux de Capteurs |

| Réalité Augmentée/Virtuelle et Réalité Mixte |

| Fabrication Additive |

| Blockchain et Sécurité Cyber-Physique |

| Recherche et Développement (R&D) |

| Conception et Ingénierie |

| Planification et Production |

| Maintenance, Réparation et Révision (MRO) |

| Formation et Simulation |

| Opérateurs Privés de Chantiers Navals |

| Chantiers Gouvernementaux/Étatiques |

| Ministères de la Défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Norvège | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Turquie |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Chantier Naval | Commercial | ||

| Militaire | |||

| Par Technologie | Plateformes de Jumeaux Numériques | ||

| IIoT et Réseaux de Capteurs | |||

| Réalité Augmentée/Virtuelle et Réalité Mixte | |||

| Fabrication Additive | |||

| Blockchain et Sécurité Cyber-Physique | |||

| Par Étape du Cycle de Vie | Recherche et Développement (R&D) | ||

| Conception et Ingénierie | |||

| Planification et Production | |||

| Maintenance, Réparation et Révision (MRO) | |||

| Formation et Simulation | |||

| Par Utilisateur Final | Opérateurs Privés de Chantiers Navals | ||

| Chantiers Gouvernementaux/Étatiques | |||

| Ministères de la Défense | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| Norvège | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Turquie | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des chantiers navals numériques en 2025 et quel TCAC est prévu jusqu'en 2030 ?

Le marché s'établit à 2,06 milliards USD en 2025 et devrait croître à un TCAC de 17,94 %, pour atteindre 4,7 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide en matière d'adoption des chantiers navals intelligents ?

L'Asie-Pacifique devrait afficher un TCAC de 19,80 % jusqu'en 2030, portée par la Chine et la Corée du Sud.

Quel segment technologique se développe le plus rapidement ?

Les outils de sécurité blockchain et cyber-physique devraient croître à un TCAC de 19,24 % à mesure que les exigences en matière d'intégrité des données augmentent.

Pourquoi les budgets de formation et de simulation augmentent-ils si rapidement ?

Les plateformes de réalité virtuelle/augmentée aident à compenser les pénuries de main-d'œuvre qualifiée en accélérant la montée en compétences des travailleurs, entraînant un TCAC de 20,43 % dans cette étape du cycle de vie.

Quel est le principal frein aux mises à niveau des chantiers navals numériques ?

Le CAPEX élevé pour la modernisation des chantiers existants reste un obstacle majeur, en particulier en Amérique du Nord et en Europe.

Quel est le principal obstacle financier pour les chantiers occidentaux plus anciens ?

Les coûts initiaux élevés liés à l'intégration des systèmes numériques dans les installations existantes restent un obstacle majeur à la modernisation.

Dernière mise à jour de la page le: