Taille et part du marché des plateformes militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 265.91 Milliards de dollars |

| Taille du Marché (2030) | 361.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes militaires par Mordor Intelligence

La taille du marché des plateformes militaires est évaluée à 265,91 milliards USD en 2025 et devrait atteindre 361,4 milliards USD d'ici 2030, progressant à un TCAC de 6,33 %. Les perspectives de croissance reflètent la robustesse des dépenses de défense, qui ont atteint 2,72 billions USD en 2024, alors que les nations accélèrent la modernisation de leurs plateformes, adoptent l'intelligence artificielle (IA) et investissent dans la propulsion hybride-électrique. L'intensification des rivalités sécuritaires régionales pousse les gouvernements à privilégier des cycles d'acquisition à grande échelle, tandis que les architectures à systèmes ouverts raccourcissent les fenêtres de mise à niveau et créent de nouveaux points d'entrée pour les fournisseurs. Les actifs non habités gagnent du terrain pour la réduction des risques, mais les systèmes habités dominent encore les inventaires de première ligne, renforçant un modèle d'acquisition à double voie. Les programmes de résilience des chaînes d'approvisionnement en micro-électronique et en terres rares influencent les choix de conception des plateformes, et l'intégration verticale parmi les maîtres d'œuvre resserre la dynamique concurrentielle.

Principaux enseignements du rapport

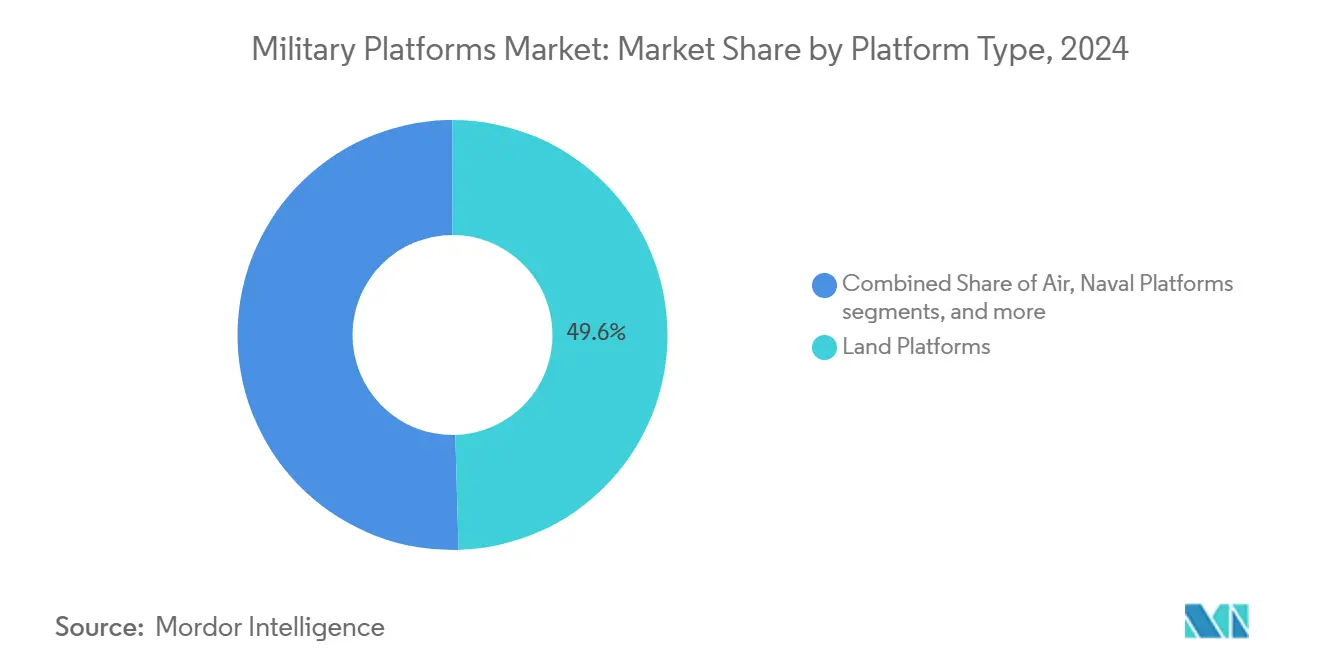

- Par type de plateforme, les plateformes terrestres ont dominé le marché des plateformes militaires avec une part de revenus de 49,55 % en 2024, tandis que les plateformes navales devraient se développer à un TCAC de 6,58 % jusqu'en 2030.

- Par mode d'opération, les systèmes habités détenaient 71,28 % de la part du marché des plateformes militaires en 2024, tandis que les plateformes non habitées ont enregistré le TCAC projeté le plus élevé à 6,61 % jusqu'en 2030.

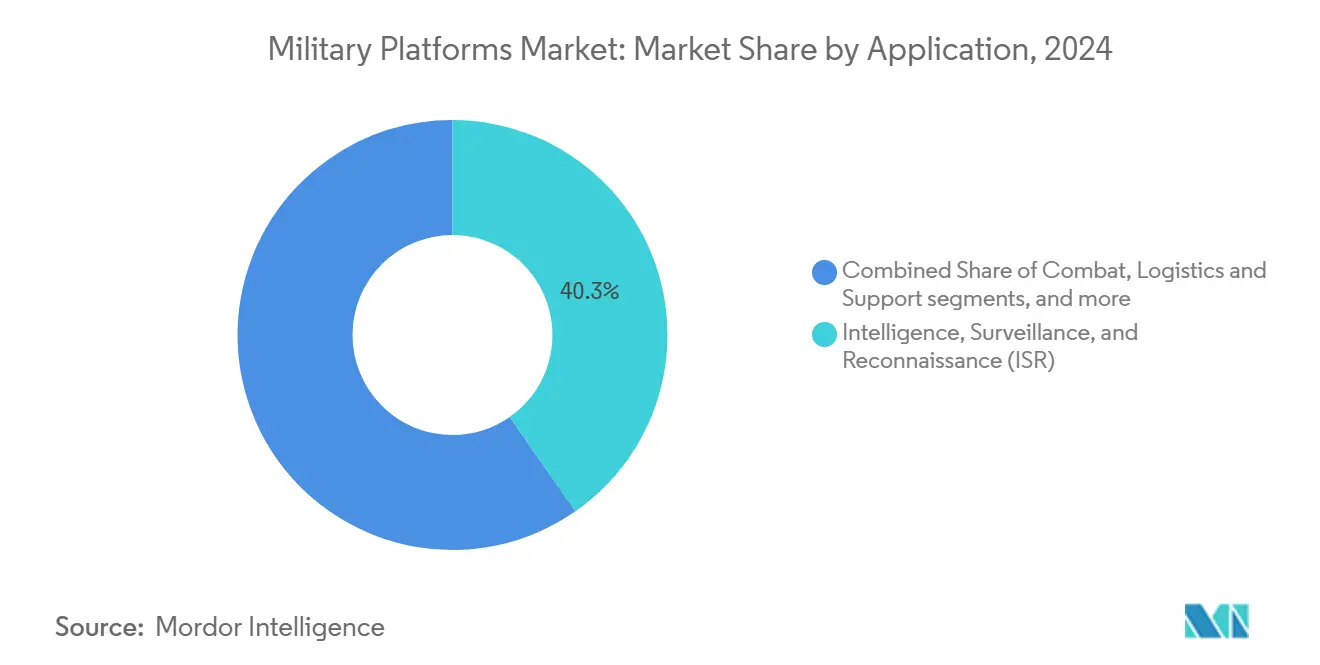

- Par application, le renseignement, la surveillance et la reconnaissance (ISR) représentaient une part de 40,31 % du marché des plateformes militaires en 2024, et les applications de combat progressent à un TCAC de 7,56 % jusqu'en 2030.

- Par utilisateur final, l'armée de terre représentait 52,89 % de la taille du marché des plateformes militaires en 2024, tandis que le segment de l'armée de l'air devrait croître à un TCAC de 6,98 % jusqu'en 2030.

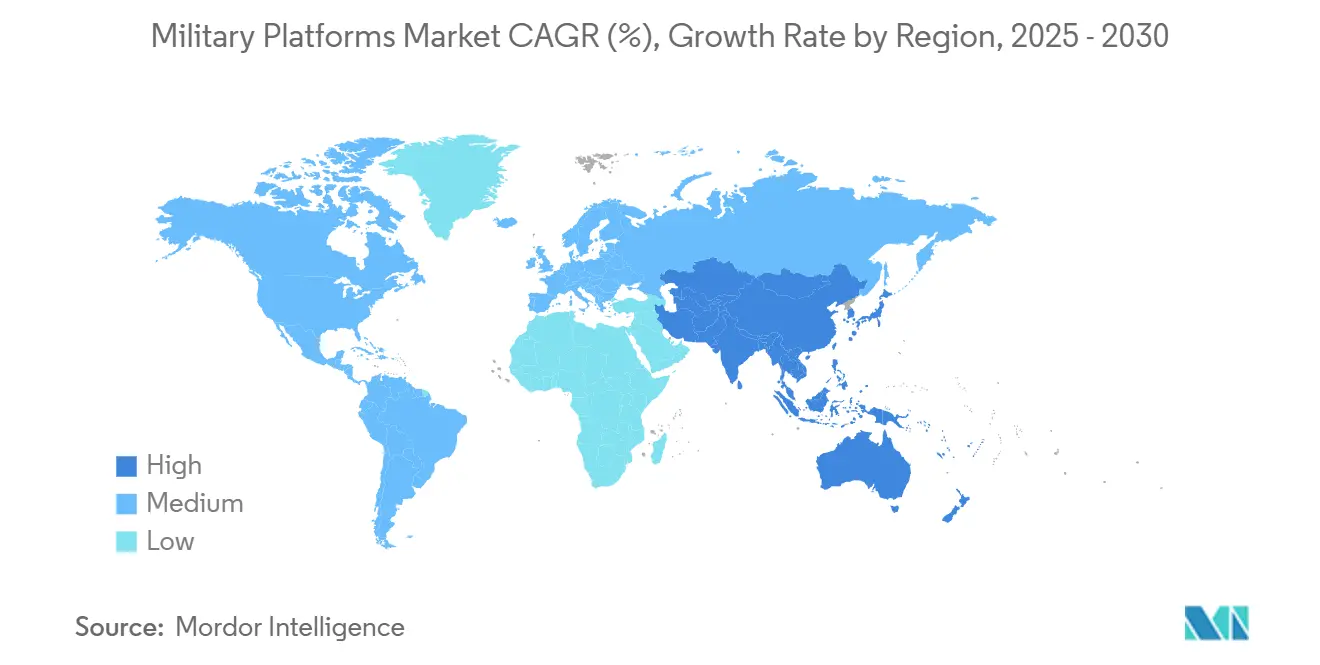

- Par géographie, l'Amérique du Nord a capté 43,78 % du marché des plateformes militaires en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,45 % jusqu'en 2030.

Tendances et perspectives du marché mondial des plateformes militaires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des budgets de défense face à l'escalade des tensions géopolitiques | +1.20% | Mondial — le plus élevé en Europe, au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de modernisation remplaçant les plateformes vieillissantes | +1.00% | Amérique du Nord, Europe s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande accélérée de systèmes non habités pour réduire les risques pour les combattants | +0.80% | Mondial — adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration du C4ISR et de l'IA pour la guerre centrée sur les réseaux (NCW) | +0.60% | Amérique du Nord et Europe en tête ; Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Mandats d'électrification pour réduire les besoins logistiques en carburant | +0.50% | Amérique du Nord, Europe ; sélectif en Asie-Pacifique | Long terme (≥ 4 ans) |

| Architecture modulaire à systèmes ouverts permettant des mises à niveau rapides | +0.40% | Amérique du Nord en tête ; adoption parmi les nations alliées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de défense face à l'escalade des tensions géopolitiques

Les dépenses militaires mondiales ont atteint 2,72 billions USD en 2024, et les gouvernements continuent d'allouer des parts plus importantes de leurs budgets nationaux à la défense.[1]Institut international de recherche sur la paix de Stockholm, « Les dépenses militaires mondiales atteignent un nouveau record historique de 2 718 milliards USD », sipri.org L'allocation de 734 milliards USD du Japon pour 2025 et les 83 milliards EUR (96,84 milliards USD) réservés par l'Allemagne pour 2026 témoignent d'engagements de dépenses à long terme en faveur de plateformes de haute technologie. Le réalignement de l'Arabie saoudite à hauteur de 70 milliards USD pour 2025 donne la priorité aux capacités anti-drones et asymétriques, soulignant la demande pour des systèmes agiles. L'initiative ReArm Europe de l'Union européenne, dotée de 800 milliards EUR (933,45 milliards USD), institutionnalise les achats collectifs, stimulant les économies d'échelle. Les allocations accrues se traduisent par une accélération des attributions de contrats, des quantités de commandes plus importantes et des mises à niveau en milieu de vie plus fréquentes qui, collectivement, élargissent le marché des plateformes militaires.

Programmes de modernisation remplaçant les plateformes vieillissantes

Les actifs de la Guerre froide arrivent en fin de vie, entraînant des programmes de remplacement multi-domaines. Le véhicule de combat robotisé Ripsaw M5 de l'armée américaine entre en phase de test dans le cadre de la gamme de véhicules de combat de nouvelle génération. Le contrat NGAD F-47 de Boeing, d'une valeur de 20 milliards USD, fait progresser les chasseurs de sixième génération vers la production, remplaçant les flottes vieillissantes. Les programmes européens étendent les cycles de remplacement aux États alliés, comme la refonte de l'armée portugaise pour 1,24 milliard EUR (1,45 milliard USD) et le Service de formation collective britannique pour 1,90 milliard GBP (2,22 milliards USD). Ces pipelines de modernisation assurent une visibilité à long terme des revenus pour les fournisseurs de plateformes et stimulent les mises à niveau en électronique, en groupes motopropulseurs et en capacités de survie.

Demande accélérée de systèmes non habités pour réduire les risques pour les combattants

L'expérience du champ de bataille en Ukraine et à Gaza amplifie la demande de systèmes autonomes capables de transporter des charges utiles diverses. Les navires de surface non habités ukrainiens Magura V5 ont abattu un Su-30 russe, démontrant des avantages asymétriques. L'armée de l'air américaine s'associe à RTX et Shield AI dans le cadre du programme d'aéronef de combat collaboratif pour opérationnaliser les concepts de coopération.[2]RTX Corporation, « RTX et Shield AI s'associent pour l'aéronef de combat collaboratif », rtx.com La commande de MQ-9B SeaGuardian de General Atomics, d'une valeur de 20 milliards USD, passée par l'Arabie saoudite valide l'appétit à l'exportation pour les systèmes de reconnaissance et de frappe non habités persistants. L'institutionnalisation de la doctrine autonome alimente les budgets d'acquisition, élargit l'infrastructure de liaisons de données et entraîne des changements doctrinaux dans l'ensemble des services.

Intégration du C4ISR et de l'IA pour la guerre centrée sur les réseaux

Les plateformes évoluent en nœuds de données au sein d'architectures de commandement en temps réel. Le partenariat de Lockheed Martin avec Google Cloud intègre l'IA dans les systèmes de vol et de mission. Le Guide d'architecture modulaire à systèmes ouverts du Département de la Défense (DoD) impose des interfaces standardisées, déjà appliquées dans 14 des 20 principaux programmes. La coopération saoudo-française sur les applications pilotées par l'IA démontre la diffusion mondiale. Les exigences de durcissement cybernétique orientent la conception des logiciels, augmentant la demande de processeurs sécurisés et de réseaux résilients, prolongeant les cycles de vie des produits et soutenant les mises à niveau logicielles basées sur des redevances.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds budgétaires et dépassements de coûts des programmes | −0.9% | Mondial — le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Cycles d'approvisionnement et d'approbation des contrôles à l'exportation prolongés | −0.7% | Mondial — contraintes dans les ventes internationales | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en micro-électronique et en métaux de terres rares | −0.6% | Mondial — risque le plus élevé dans les dépendances en Asie-Pacifique | Long terme (≥ 4 ans) |

| Résistance sociétale/environnementale à l'autonomie létale | −0.4% | Amérique du Nord, Europe ; en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds budgétaires et dépassements de coûts des programmes

Les plafonds budgétaires et l'escalade des coûts retardent les capacités et menacent les bases industrielles. La Coalition de la base industrielle des porte-avions a averti que l'absence de 600 millions USD d'approvisionnement anticipé met en péril 73 % des lignes de fournisseurs, pouvant atteindre 96 % d'ici 2028.[3]Seapower Magazine, « Les fournisseurs de porte-avions mettent en garde contre les lacunes de financement », seapowermagazine.org Le Stock national de défense a identifié un déficit de financement de 18,5 milliards USD pour 99 matériaux critiques, soulignant comment les pénuries de matières premières aggravent le stress financier. La pression budgétaire oblige souvent les acheteurs à réduire les quantités, à retarder les achats groupés ou à négocier des réductions de périmètre qui augmentent les coûts unitaires et dégradent les économies d'échelle. Ces compromis érodent la confiance des fournisseurs, ralentissent les cycles de renouvellement technologique et freinent l'expansion à court terme du marché des plateformes militaires.

Cycles d'approvisionnement et d'approbation des contrôles à l'exportation prolongés

Des approvisionnements s'étalant sur trois à sept ans et des contrôles stricts à l'exportation découragent certains acheteurs et redirigent la demande vers des fournisseurs non traditionnels. La démarche de l'Arabie saoudite pour acquérir des chasseurs turcs KF-21 reflète la frustration face à l'accès limité au F-35 américain, illustrant comment les goulots d'étranglement des approbations modifient la dynamique concurrentielle. Les Émirats arabes unis ont sélectionné le système de défense aérienne Cheongung-II de Corée du Sud pour des raisons similaires, invoquant des garanties de livraison plus rapides. Les cycles prolongés exposent les plateformes à un risque d'obsolescence, gonflent les coûts de mise à jour et compliquent la budgétisation du cycle de vie. Les retards mettent également à rude épreuve les relations diplomatiques en signalant une incertitude aux partenaires potentiels, désavantageant en fin de compte les fournisseurs soumis à des régimes d'exportation restrictifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : la modernisation maritime stimule la croissance navale

Les actifs navals constituent la tranche à la croissance la plus rapide du marché des plateformes militaires avec un TCAC de 6,58 % jusqu'en 2030. La mise en service de l'USS Iowa (SSN 797) et un contrat de classe Virginia d'une valeur de 12,4 milliards USD soulignent la demande soutenue en sous-marins. L'intention de la Grèce d'acquérir une quatrième frégate FDI témoigne davantage de l'appétit maritime. Les plateformes terrestres conservent une domination des revenus de 49,55 % en 2024 grâce à des programmes tels que le char hybride-électrique M1E3 Abrams et la commande allemande de 568 camions logistiques Rheinmetall.[4]Rheinmetall, « Rheinmetall remporte une commande majeure de véhicules logistiques », rheinmetall.com Les plateformes aériennes bénéficient des contrats de chasseurs de sixième génération, tandis que les plateformes spatiales progressent grâce aux constellations de suivi de missiles comme le Golden Dome de Lockheed Martin. La convergence des domaines sous-marin, de surface, aérien, terrestre et orbital pousse les concepteurs vers des architectures modulaires facilitant l'intégration de charges utiles inter-domaines, renforçant le marché des plateformes militaires.

La recapitalisation intensive des flottes dans les États littoraux stimule les investissements navals dans les corvettes multi-rôles, les navires autonomes de contre-mesures aux mines et les sous-marins à propulsion indépendante de l'air. Simultanément, les mises à niveau des véhicules terrestres intègrent des systèmes de protection active, des groupes motopropulseurs hybrides et une électronique à systèmes ouverts. Collectivement, ces tendances élèvent les valeurs unitaires des plateformes et élargissent les revenus du marché secondaire, renforçant l'expansion régulière du secteur des plateformes militaires.

Par mode d'opération : les systèmes non habités reconfigurent la doctrine

Les actifs habités détiennent encore 71,28 % des revenus de 2024, les armées tirant parti des écosystèmes de formation existants et des performances éprouvées. Les systèmes non habités, cependant, croissent à un TCAC de 6,61 % alors que les forces armées cherchent à réduire l'exposition du personnel. Le Ripsaw M5 de Textron fait ses débuts avec une suite de conduite autonome, tandis que les forces ukrainiennes adaptent les drones de surface pour transporter des armes air-air, démontrant une créativité sur le terrain. Le modèle à double voie stimule les investissements dans les stations de contrôle communes, les liaisons de données sécurisées et la planification de mission assistée par IA, élargissant la taille du marché des plateformes militaires pour les technologies habilitantes.

Les flottes habitées héritées font l'objet de rétrofits ajoutant des fonctionnalités d'autonomie, brouillant les catégories opérationnelles. Le programme VENOM finance des variantes de F-16 contrôlées par IA, illustrant une migration progressive. La doctrine évolue vers le travail en équipe homme-machine, où les actifs habités orchestrent des essaims de plateformes jetables, approfondissant les couches d'intégration et maintenant l'élan des acquisitions dans les deux modes opérationnels.

Par application : l'intégration de l'IA accélère la croissance des applications de combat

Les plateformes ISR détenaient une part de 40,31 % en 2024, reflétant le besoin continu de conscience situationnelle à grande échelle. Pourtant, les applications de combat ont progressé le plus rapidement à un TCAC de 7,56 % alors que l'IA permet un engagement de précision avec une latence réduite. Les exemples incluent les essaims de drones dirigés par les pilotes de F-35 et les nœuds de défense aérienne multisenseurs saoudiens qui fusionnent des armes laser anti-drones avec des radars améliorés par IA. La philosophie de conception multi-rôle permet la commutation logicielle entre ISR et frappe, rendant les étiquettes d'application fluides.

Les plateformes d'entraînement reçoivent des investissements robustes via des environnements synthétiques. Le contrat d'entraînement de l'armée américaine de V2X d'une valeur de 3,7 milliards USD et l'accord de service britannique de 1,9 milliard GBP (2,54 milliards USD) illustrent la demande de systèmes immersifs. Les applications logistiques capitalisent sur les convois autonomes et la propulsion hybride, renforçant le soutien en arrière-plan. Combinés, ces segments diversifient les revenus et assurent la résilience face aux fluctuations cycliques.

Par utilisateur final : la modernisation de l'armée de l'air stimule la croissance

Les clients de l'armée de terre représentent 52,89 % des revenus de 2024 en raison des vastes flottes de véhicules de combat terrestres. Le segment de l'armée de l'air mène la croissance à un TCAC de 6,98 % jusqu'en 2030, alimenté par le programme NGAD F-47 et l'expansion des constellations spatiales. Les exigences de ravitaillement des forces spatiales et les contrats de lancement réactif ajoutent des niveaux de demande émergents.

La demande des services navals reste stable grâce à la modernisation des sous-marins et des destroyers, associée à des frégates dotées d'armements renforcés. Les mandats de commandement et contrôle interarmées tous domaines (JADC2) imposent des systèmes interopérables entre les services, incitant les maîtres d'œuvre à livrer des plateformes à architecture ouverte évoluant des véhicules terrestres aux satellites, élargissant le marché total adressable des plateformes militaires.

Analyse géographique

L'Amérique du Nord maintient une part de 43,78 % en 2024 sur le marché des plateformes militaires, ancrée par des dépenses américaines record et des cycles continus de renouvellement des capacités. Les programmes phares — chasseurs NGAD F-47, sous-marins de classe Virginia et véhicules de combat hybrides-électriques — renforcent les carnets de commandes des maîtres d'œuvre. Les mises à niveau du NORAD au Canada et les investissements mexicains dans la sécurité aux frontières ajoutent une demande incrémentale. Le leadership régional dans la recherche en IA et la conception de semi-conducteurs soutient la compétitivité à l'exportation, tandis que les initiatives nationales en terres rares ciblent la résilience de l'approvisionnement.

L'Asie-Pacifique enregistre le TCAC régional le plus rapide à 7,45 % jusqu'en 2030, la modernisation de la Chine incitant les États voisins à accroître leurs acquisitions. Le Japon alloue 734 milliards USD à la défense en 2025, et l'Australie s'engage pour 50,30 milliards USD supplémentaires jusqu'en 2034. Les exportations du chasseur KF-21 et du système de défense aérienne Cheongung-II de Corée du Sud diversifient les réseaux de fournisseurs régionaux. Le programme Re-Horizon 3 des Philippines et le plan de construction navale multimilliardaire de l'Inde élèvent davantage la demande de plateformes navales et aériennes.

Les dépenses de défense de l'Europe ont atteint 343 milliards EUR (400,17 milliards USD) en 2024, une hausse de 19 % tirée par les engagements de l'OTAN et la proximité de la guerre en Ukraine. Le budget allemand de 83 milliards EUR (96,84 milliards USD) pour 2026 et le fonds ReArm Europe de l'UE de 800 milliards EUR (933,45 milliards USD) stabilisent les acquisitions à long terme. L'interopérabilité favorise les offres en consortium, promouvant la recherche conjointe et l'industrialisation locale.

Le Moyen-Orient tire parti des revenus pétroliers pour poursuivre des acquisitions de défense aérienne, de frégates navales et d'aéronefs non habités. Le package d'équipements américains en attente de l'Arabie saoudite d'une valeur de 100 milliards USD et les déploiements continus de THAAD illustrent des flux de capitaux soutenus.

Paysage concurrentiel

Les maîtres d'œuvre maintiennent leur leadership grâce à l'intégration verticale et aux fusions stratégiques. BAE Systems a acquis Ball Aerospace pour 5,50 milliards USD afin de renforcer son portefeuille spatial et d'éliminer un concurrent de niveau intermédiaire. Lockheed Martin s'associe à Google Cloud pour l'IA tout en formant une alliance d'armurerie européenne avec Rheinmetall, combinant expertise en défense et en technologie. RTX collabore avec Shield AI pour intégrer l'autonomie dans l'aéronef de combat collaboratif, montrant comment les maîtres d'œuvre sécurisent des capacités spécialisées par le biais d'alliances plutôt que par développement organique.

La concurrence s'intensifie dans les niches non habitées et hybrides-électriques où des start-ups introduisent des architectures disruptives. Les mandats à systèmes ouverts créent des points d'entrée pour les fournisseurs de sous-systèmes spécialisés dans les capteurs, les modules d'alimentation et la cybersécurité. Les défis de la chaîne d'approvisionnement autour des terres rares et des semi-conducteurs incitent les maîtres d'œuvre à co-investir dans des sources nationales, faisant pencher les avantages concurrentiels vers les entreprises intégrées verticalement.

Les opportunités inexploitées comprennent les systèmes de ravitaillement par drones attachés, les véhicules terrestres à batteries interchangeables et les pods de mission à calcul en périphérie. Les entreprises capables de valider la maturité technologique, d'obtenir des approbations à l'exportation et de s'aligner sur les normes d'interopérabilité alliées sont positionnées pour capter des parts incrémentales sur le marché des plateformes militaires.

Leaders du secteur des plateformes militaires

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

Thales Group

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Le Ministère de la Défense indien (MoD) a finalisé un contrat avec Hindustan Aeronautics Limited pour 97 avions de combat légers Tejas Mark-1A destinés à l'armée de l'air indienne, d'une valeur de 62 370 crores INR (7,03 millions USD). L'acquisition comprend 68 chasseurs et 29 aéronefs biplace, ainsi que l'équipement associé.

- Août 2025 : Le gouvernement australien a sélectionné la frégate de classe Mogami améliorée comme plateforme pour les nouvelles frégates à usage général de la Marine royale australienne. La frégate de classe Mogami de Mitsubishi Heavy Industries (MHI) a remporté le contrat face au MEKO A-200 de Thyssenkrupp Marine Systems.

- Juin 2025 : Textron Systems a dévoilé le véhicule de combat robotisé Ripsaw M5 en configuration armée lors du défilé du 250e anniversaire de l'armée américaine.

Périmètre du rapport mondial sur le marché des plateformes militaires

| Plateformes terrestres |

| Plateformes aériennes |

| Plateformes navales |

| Plateformes spatiales |

| Plateformes habitées |

| Plateformes non habitées |

| Combat |

| Renseignement, surveillance et reconnaissance (ISR) |

| Logistique et soutien |

| Entraînement |

| Autres applications |

| Armée de terre |

| Marine |

| Armée de l'air |

| Forces spatiales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de plateforme | Plateformes terrestres | ||

| Plateformes aériennes | |||

| Plateformes navales | |||

| Plateformes spatiales | |||

| Par mode d'opération | Plateformes habitées | ||

| Plateformes non habitées | |||

| Par application | Combat | ||

| Renseignement, surveillance et reconnaissance (ISR) | |||

| Logistique et soutien | |||

| Entraînement | |||

| Autres applications | |||

| Par utilisateur final | Armée de terre | ||

| Marine | |||

| Armée de l'air | |||

| Forces spatiales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plateformes militaires et sa croissance attendue d'ici 2030 ?

Le marché des plateformes militaires s'élève à 265,91 milliards USD en 2025 et devrait atteindre 361,40 milliards USD d'ici 2030, avec une croissance à un TCAC de 6,33 %.

Quel type de plateforme mène les revenus et lequel connaît la croissance la plus rapide ?

Les plateformes terrestres détiennent une part de revenus de 49,55 %, tandis que les plateformes navales affichent le TCAC le plus élevé à 6,58 % jusqu'en 2030.

Quelle est l'importance des systèmes non habités dans les prochains budgets de défense ?

Les plateformes non habitées croissent à un TCAC de 6,61 % alors que les forces armées investissent dans des véhicules autonomes pour réduire les risques pour le personnel et élargir la portée des missions.

Quelle région géographique connaît la croissance la plus rapide en matière d'acquisition de plateformes de défense ?

L'Asie-Pacifique mène la croissance régionale avec un TCAC de 7,45 %, portée par la modernisation de la Chine et l'intensification de la concurrence en matière de sécurité maritime.

Quel facteur contraint le plus l'expansion du marché à court terme ?

Les plafonds budgétaires et les dépassements de coûts constituent le frein le plus fort, réduisant le TCAC potentiel de 0,9 % alors que les programmes font face à des déficits de financement et à des retards de calendrier.

Comment l'architecture à systèmes ouverts influence-t-elle les acquisitions de plateformes ?

Les interfaces standardisées raccourcissent les cycles de mise à niveau, permettent l'intégration multi-fournisseurs et créent de nouvelles opportunités pour les spécialistes des sous-systèmes, soutenant une expansion régulière du marché.

Dernière mise à jour de la page le: