Taille et part du marché des systèmes de gestion du champ de bataille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.45 Milliards de dollars |

| Taille du Marché (2031) | 15.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion du champ de bataille par Mordor Intelligence

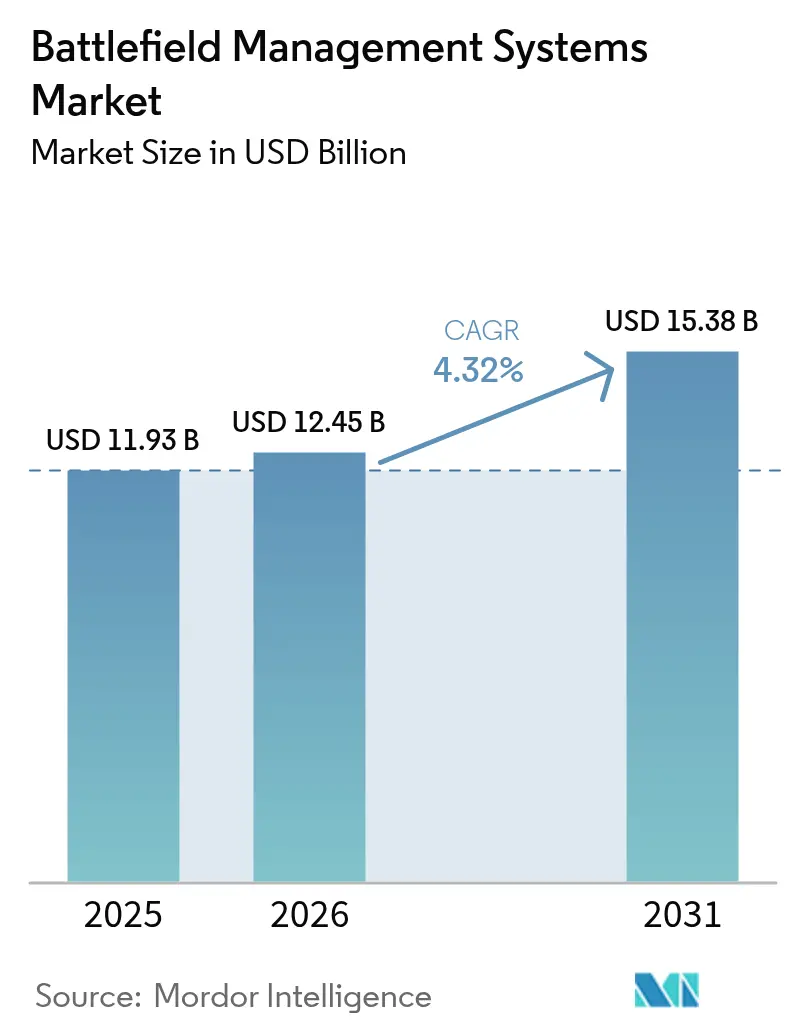

La taille du marché des systèmes de gestion du champ de bataille (BMS) était évaluée à 11,93 milliards USD en 2025 et devrait progresser de 12,45 milliards USD en 2026 pour atteindre 15,38 milliards USD d'ici 2031, à un TCAC de 4,32 % pendant la période de prévision (2026-2031). Le marché des BMS est en expansion, les forces de défense adoptant la transformation numérique pour garantir une conscience situationnelle en temps réel, permettre des boucles de décision plus rapides et coordonner des opérations multi-domaines. La demande est la plus forte là où les programmes de modernisation militaire sont actifs, où l'interopérabilité des coalitions est essentielle et où les mandats d'architecture ouverte sont formalisés. Le matériel ancre encore la majeure partie des budgets d'approvisionnement, mais l'essor rapide des capacités définies par logiciel repositionne la création de valeur. L'activité concurrentielle est centrée sur l'intégration des capteurs, des plateformes et des effecteurs à travers des structures de données sécurisées, tout en atténuant les menaces de cybersécurité qui gonflent les coûts et les délais des programmes.

Points clés du rapport

- Par géographie, l'Asie-Pacifique a dominé avec 29,05 % de la part de marché des BMS en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 9,23 % d'ici 2031.

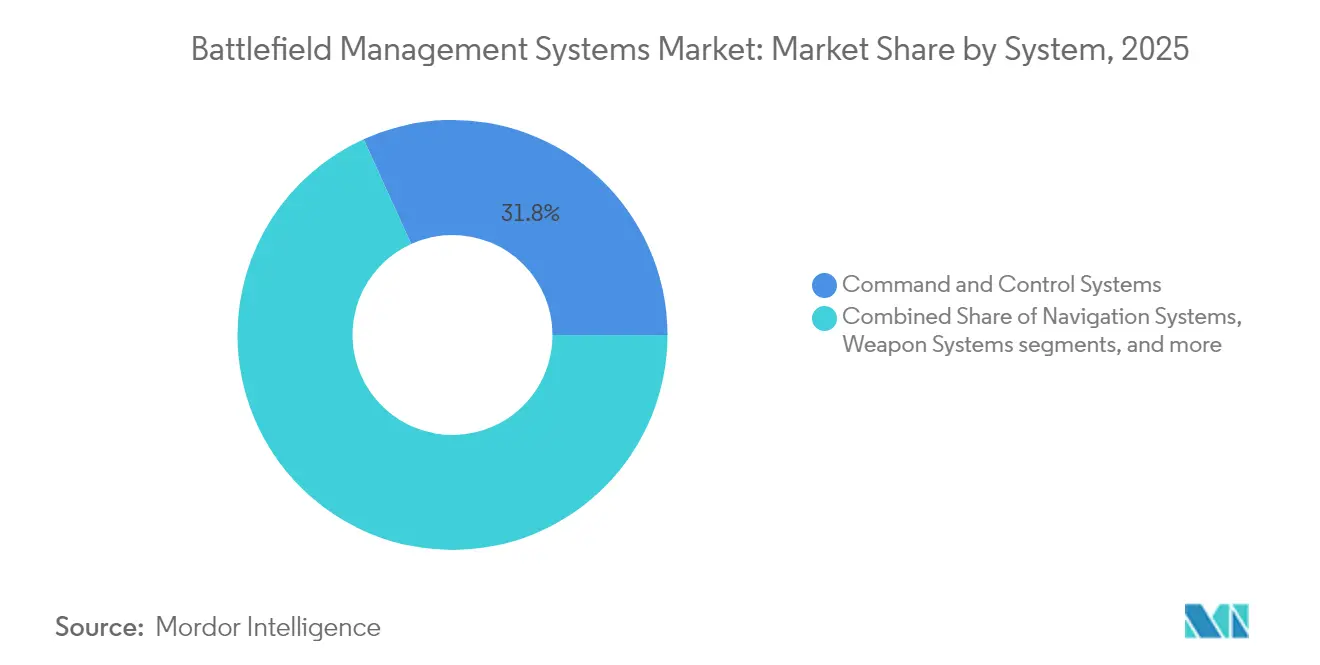

- Par type de système, les systèmes de commandement et de contrôle représentaient 31,78 % des revenus en 2025 ; les systèmes de communication et de mise en réseau progressent à un TCAC de 8,34 % jusqu'en 2031.

- Par composant, le matériel représentait 50,62 % de la taille du marché des BMS en 2025, tandis que le logiciel devrait croître à un TCAC de 8,84 % entre 2026 et 2031.

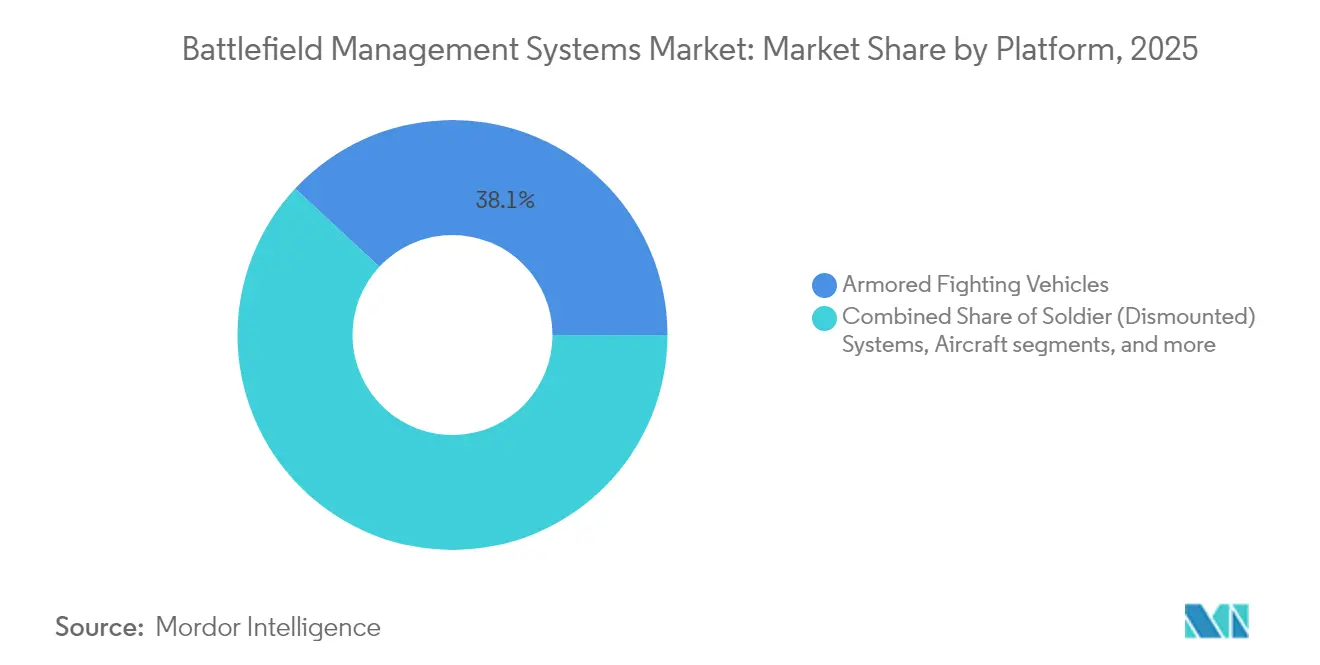

- Par plateforme, les véhicules de combat blindés détenaient une part de 38,07 % en 2025, tandis que les systèmes pour soldats (débarqués) devraient se développer à un TCAC de 7,09 %.

- Par type d'installation, les systèmes montés sur véhicule représentaient 54,68 % de la part en 2025 ; les systèmes portables et portés devraient augmenter à un TCAC de 8,36 %.

- Par utilisateur final, le segment armée a dominé avec 62,89 % de part en 2025, tandis que la sécurité intérieure et les forces spéciales connaîtront la croissance la plus rapide à un TCAC de 7,69 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion du champ de bataille

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération des programmes de transformation numérique | +1.2% | Mondial, OTAN et Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des doctrines de guerre centrique sur les réseaux | +0.9% | Mondial, notamment les alliés de l'OTAN | Long terme (≥ 4 ans) |

| Transition vers des normes ouvertes définies par logiciel | +0.7% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Applications BMS en réalité augmentée portées par le soldat | +0.5% | Amérique du Nord, sélection Europe | Court terme (≤ 2 ans) |

| Analytique alimentée par l'IA/ML et informatique cloud-edge | +0.8% | Forces technologiquement avancées | Moyen terme (2-4 ans) |

| Prolifération des plateformes non pilotées et autonomes | +0.6% | Environnements contestés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La transformation numérique permet la supériorité décisionnelle en temps réel

Les ministères de la défense orientent des budgets records vers des programmes de guerre centrés sur les données qui valorisent le marché des BMS. Le budget américain pour l'exercice fiscal 2025 alloue 21,1 milliards USD aux systèmes C4I, reflétant la transition vers la dominance informationnelle.[1]Département américain de la Défense, "Programmes d'approvisionnement en armements pour l'exercice fiscal 2025," defense.gov La plateforme Delta de l'Ukraine démontre comment les flux de drones, l'imagerie satellitaire et l'analyse vidéo par IA convergent vers une image unifiée de l'espace de combat. Des initiatives comparables au sein de l'OTAN et en Asie-Pacifique poussent les forces héritées à migrer vers des architectures définies par logiciel. Comme l'a souligné le Plan de campagne numérique des Forces armées canadiennes, le changement organisationnel peut s'avérer plus difficile que l'intégration technologique. Par conséquent, le marché des BMS repose sur l'alignement de la culture, de la doctrine et de la technologie autour de flux de données en sous-seconde.

La guerre centrique sur les réseaux stimule les mandats d'interopérabilité

Les réseaux de combat modernes reposent sur des liaisons de données sécurisées intégrant des actifs terrestres, aériens, maritimes, spatiaux et cyber. Les évaluations de l'OTAN mettent en évidence des lacunes capacitaires qui ont accéléré les cadres de commandement et de contrôle interdomaines communs. Les programmes britanniques Morpheus et TRINITY illustrent la complexité de la migration vers des réseaux sécurisés par cryptographie quantique et activés par l'IA. La création en avril 2024 par la Chine de la Force de soutien à l'information confirme que les concurrents des grandes puissances accordent la priorité aux formations centrées sur les réseaux. Les exercices intensifs dans l'Indo-Pacifique soulignent comment les partenaires de la coalition doivent partager des données sans exposer leurs vulnérabilités. Ces tendances propulsent le marché des BMS vers des exigences d'interopérabilité universelle.

La révolution des normes ouvertes s'attaque au verrouillage des fournisseurs

Le mandat CMOSS de l'armée américaine, les publications techniques du Consortium SOSA et les formes d'ondes conformes aux STANAG redéfinissent les modèles d'acquisition. Plus de 50 fournisseurs proposent désormais des produits conformes au CMOSS, réduisant les cycles de renouvellement technologique et abaissant les coûts sur le cycle de vie. Le commutateur Catalyst ESS9300 de Cisco fusionne la conformité CMOSS et SOSA au sein d'une plateforme robuste satisfaisant aux normes de chiffrement de la NSA blogs.cisco.com. Le contrat MOSA de 17,4 millions USD de Pacific Defense prouve que les petites entreprises peuvent concourir lorsque les architectures ouvertes uniformisent les règles du jeu. Par conséquent, le marché des BMS s'articule autour de la modularité, de l'interopérabilité et des voies de mise à niveau rapide.

Les applications soldats en réalité augmentée transforment les opérations débarquées

Des programmes tels que le Système visuel de renforcement intégré (Integrated Visual Augmentation System) poussent les écrans immersifs et les interfaces en réalité mixte jusqu'au niveau de la section. La décision de l'armée américaine de confier la gestion de l'IVAS à Anduril montre comment les pratiques commerciales agiles pénètrent les marchés de la défense. La suite tactique 5G de Nokia et Blackened intègre le logiciel Battlesuite de Rheinmetall AG pour prendre en charge les applications soldats à faible latence. À mesure que la puissance informatique portable augmente, le marché des BMS s'étend au-delà des véhicules et des postes de commandement pour atteindre chaque combattant.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'escalade des menaces de cybersécurité et de guerre électronique entraîne un durcissement coûteux | -0.8% | Mondial, le plus élevé dans les théâtres contestés | Court terme (≤ 2 ans) |

| Intégration complexe avec des plateformes héritées hétérogènes et des formats de données | -0.6% | Armées établies avec de grandes flottes héritées | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur les articles informatiques avancés et les poids de modèles d'IA | -0.4% | Mondial, plus aigu pour les partenaires américains | Court terme (≤ 2 ans) |

| Obstacles organisationnels et culturels qui ralentissent l'adoption de la transformation numérique | -0.3% | Mondial, variable selon la culture des services | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'escalade de la cybersécurité met à rude épreuve les budgets et les calendriers

La Stratégie de cybersécurité de la base industrielle de défense 2024 impose des contrôles plus stricts tout au long des chaînes d'approvisionnement. La certification du modèle de maturité en cybersécurité 2.0 oblige les contractants à financer une surveillance continue, ce qui gonfle les coûts des programmes. Les adversaires ciblent l'intégrité des données, incitant la Marine américaine à déployer des serveurs décentralisés de gestion des certificats et des clés opérant dans des réseaux perturbés. Les nouveaux contrôles à l'exportation sur les poids de modèles d'IA ajoutent des obligations de conformité pour les projets alliés. En conséquence, les délais d'acquisition s'allongent, modérant la croissance du marché des BMS.

La complexité de l'intégration des systèmes hérités gonfle les coûts de personnalisation

L'évaluation des systèmes d'armement 2025 du Bureau américain de la responsabilité gouvernementale relie les retards aux défis d'intégration logicielle dans des programmes de plusieurs milliards de dollars.[2]Bureau américain de la responsabilité gouvernementale, "Évaluation annuelle des systèmes d'armement 2025," gao.gov La réorientation budgétaire 2025 de l'armée de l'air américaine des plateformes autonomes vers les architectures intégrées souligne l'effort considérable requis pour connecter des actifs hétérogènes. La livraison du 100 000e système informatique monté de la famille Mounted Family of Computer Systems par Leonardo DRS, Inc. (Leonardo S.p.A.) souligne l'ampleur de la modernisation à l'échelle de la flotte. Les obstacles à la collecte de données liés à l'Industrie 4.0 limitent davantage le transfert direct de solutions commerciales vers des environnements de défense. Ces facteurs tempèrent le rythme du marché des BMS jusqu'à la maturité des cadres d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : les réseaux de communication font progresser les exigences d'interopérabilité

La taille du marché des BMS pour les systèmes de communication et de mise en réseau se développe à un TCAC de 8,34 % d'ici 2031, les armées accordant la priorité à un échange de données fluide. Le commandement et le contrôle conserve la plus grande part avec 31,78 % des revenus en 2025, reflétant l'autorité décisionnelle centralisée persistante. Les sous-systèmes de navigation se mettent à niveau avec le positionnement, la navigation et le chronométrage assurés pour contrer le brouillage GPS. L'intégration des systèmes d'armement évolue vers des charges utiles définies par logiciel qui accélèrent les cycles d'engagement. Des accords tels que celui de Nokia-Blackened illustrent comment l'expertise 5G et défense fusionnent pour déployer des maillages tactiques. Les prototypes du Commandement indo-pacifique de l'armée de l'air américaine confirment que des réseaux de communications résilients sous-tendent les opérations multi-domaines. À mesure que les architectures maillées se standardisent, le marché des BMS approfondit l'interopérabilité des coalitions.

La croissance des communications attire de nouveaux entrants qui tirent parti des API ouvertes et des fonctions réseau virtualisées. L'augmentation du Link 16 avec des topologies maillées maintient la connectivité lorsque les satellites ou les radios en visibilité directe font défaut. Les gouvernements orientent des fonds vers l'agilité spectrale et l'anti-brouillage, renforçant les investissements à long terme dans les communications. Dans le même temps, les fournisseurs de commandement et de contrôle s'adaptent en intégrant des aides à la décision par IA et des microservices natifs du cloud. L'écart de capacité croissant entre les réseaux définis par logiciel et les silos hérités souligne pourquoi le marché des BMS continuera de récompenser les acteurs agiles dans les communications.

Par composant : l'accélération du logiciel remodèle la création de valeur

Le matériel a généré 50,62 % des revenus du marché des BMS en 2025, porté par les ordinateurs robustes, les radios et les capteurs résistant aux environnements extrêmes. Pourtant, le logiciel surpasse ce rythme à un TCAC de 8,84 %, propulsé par la cartographie, la logistique prédictive et les applications de jumeau numérique. Les services — notamment l'intégration, le durcissement cyber et la formation — bénéficient de la complexité croissante et des exigences de personnalisation spécifiques aux missions. La collaboration d'Anduril avec Meta sur les interfaces en réalité mixte illustre comment l'innovation logicielle redéfinit l'interaction homme-machine. Le Défi de transformation numérique de l'armée a recueilli 64 soumissions, révélant la concentration de l'industrie sur les modèles de données ouverts et les pipelines DevSecOps. Le marché des systèmes de gestion du champ de bataille favorise les fournisseurs qui séparent les cycles de renouvellement du matériel des cycles de mise à niveau des logiciels à mesure que la vélocité des mises à jour augmente.

Les dispositifs de communication évoluent vers des radios définies par logiciel multi-formes d'ondes qui hébergent des applications de formes d'ondes sur du matériel commun. Les systèmes d'imagerie intègrent des superpositions en réalité augmentée pour afficher simultanément les flux de capteurs et les données tactiques. Par ailleurs, les prestataires de services cultivent des environnements de simulation avancés qui modélisent des théâtres d'opérations entiers. Les investisseurs considèrent donc le marché des BMS comme évoluant vers des flux de revenus de type abonnement pour les logiciels et les services, superposés à des bases matérielles durables.

Par plateforme : les systèmes pour soldats deviennent un catalyseur de croissance

Les véhicules de combat blindés représentent 38,07 % de la part de marché des BMS en 2025 en tant que nœuds de commandement mobiles. Les systèmes pour soldats progressent le plus rapidement à un TCAC de 7,09 % alors que les planificateurs de défense connectent chaque combattant à l'espace de combat numérique. Les casques et bottes connectés à l'IoT surveillent les données biométriques, les gaz dangereux et les niveaux de stress, transmettant les données vers les postes de commandement. Les états-majors migrent vers des grappes cloud déployables qui créent des réseaux éphémères dans des zones austères. Les systèmes non pilotés, y compris les UAV en essaim, nécessitent des transferts transparents entre les contrôleurs humains et les logiciels de vol autonome. L'intégration TORCH-X d'Elbit Systems Ltd. à 46 millions USD sur des APC 6x6 en Asie-Pacifique présente des suites de commandement multi-domaines sur des véhicules hérités. À mesure que les capteurs portables prolifèrent, le marché des BMS élève les utilisateurs débarqués du statut de consommateurs de données à celui de producteurs en réseau.

Les gestionnaires de combat embarqués sur aéronefs étendent la couverture, tandis que les navires synchronisent les actifs maritimes avec les forces interarmées. La convergence des plateformes pilotées, des troupes débarquées et des systèmes autonomes exige des schémas de données uniformes et des liaisons résilientes. Les priorités d'approvisionnement qui en découlent créent des opportunités pour les fournisseurs proposant des logiciels agnostiques aux plateformes orchestrant des nœuds diversifiés dans tous les domaines.

Par type d'installation : la technologie portable transforme les capacités du soldat

Les systèmes montés sur véhicule détenaient 54,68 % des revenus en 2025, reflétant les avantages en matière d'alimentation et de refroidissement des plateformes blindées. Les dispositifs portables et portés devraient progresser de 8,36 % par an, portés par les innovations en matière de batteries et les réductions de poids. La taille du marché des systèmes de gestion du champ de bataille pour les solutions portables devrait se développer à mesure que les unités de combat exigent des affichages tête haute, des applications à commande vocale et une surveillance biométrique. Le transfert du programme IVAS à Anduril signale un pivot vers des cycles de développement agiles, intégrant les avancées commerciales en matière de réalité augmentée. Les interfaces en réalité mixte permettent aux opérateurs de contrôler des systèmes non pilotés, de visualiser des flux de capteurs et d'accéder à des aides à la décision sans quitter le champ de vision du combat.

Les centres de commandement stationnaires continuent d'ancrer les opérations à grande échelle, mais évoluent vers des microservices hébergés dans le cloud déployables à la demande. Les racks de serveurs portables, les appareils d'IA en périphérie et les liaisons satellites compressent ce qui nécessitait autrefois des bunkers renforcés en kits expéditionnaires. Par conséquent, le marché des systèmes de gestion du champ de bataille récompense les fournisseurs qui compriment les capacités informatiques, de stockage et de mise en réseau dans des facteurs de forme portés par le soldat sans sacrifier la résilience.

Par utilisateur final : les forces spéciales accélèrent l'adoption de l'innovation

L'armée représentait 62,89 % de l'adoption en 2025, mais les besoins de la sécurité intérieure et des forces spéciales se développent à un TCAC de 7,69 %. Les unités spécialisées valorisent les systèmes rapidement déployables, les facteurs de forme légers et une grande autonomie pour opérer dans des zones contestées. Les investissements du Commandement des opérations spéciales françaises dans les outils de renseignement numérique illustrent les schémas d'adoption précoce. La coentreprise de L3Harris Technologies, Inc. avec Saudi Arabian Military Industries sur la surveillance aéroportée tactique démontre la personnalisation pour les missions de sécurité intérieure. L'armée américaine prévoit de déployer 1 000 drones par division et des outils de commandement pilotés par IA d'ici 2027, ce qui indique comment les forces conventionnelles adoptent des innovations autrefois de niche.

Les forces aériennes mondiales se concentrent sur la gestion de la bataille aérienne intégrée qui fusionne les capteurs spatiaux et aéroportés avec le contrôle des tirs terrestres, tandis que les marines exigent une conscience du domaine maritime et une intégration interarmées. Chaque segment de clientèle façonne les critères d'approvisionnement, garantissant que le marché des BMS reste segmenté par profils de mission même lorsque des normes communes améliorent l'interopérabilité.

Analyse géographique

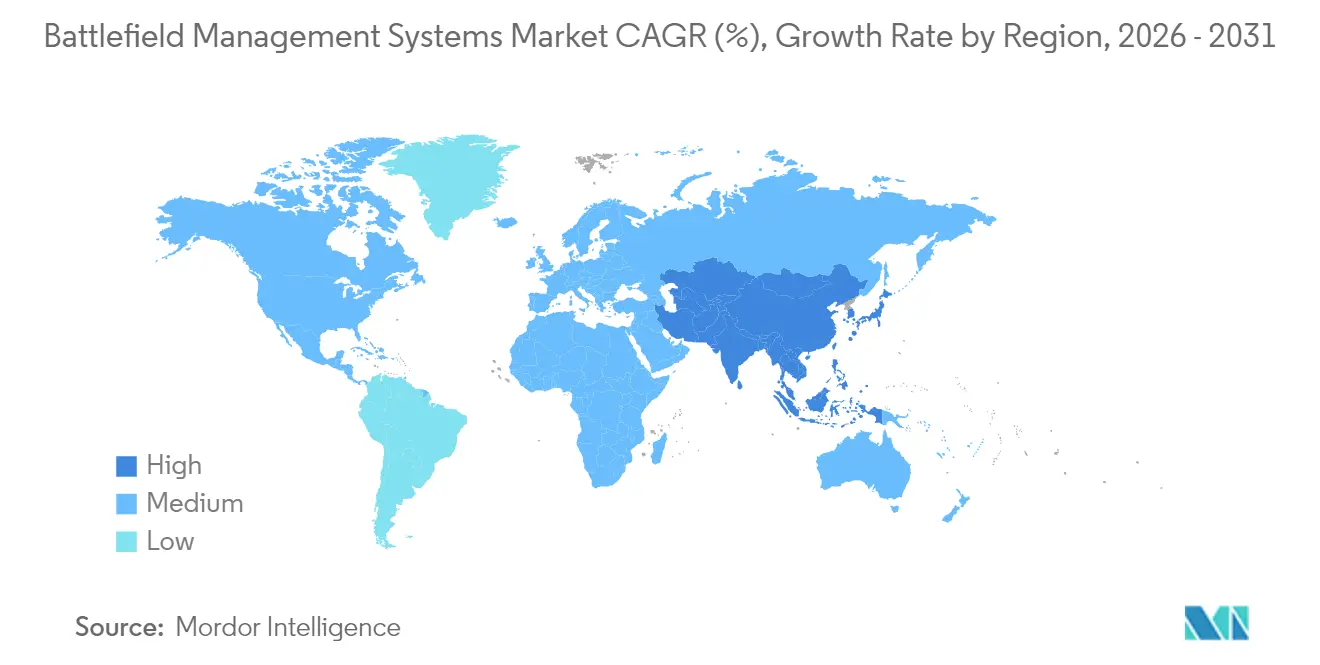

L'Asie-Pacifique a généré 29,05 % des revenus du marché des BMS en 2025, portée par la formation de la Force de soutien à l'information de la Chine et les partenariats d'IA en périphérie de l'Inde qui intègrent la technologie indigène dans les programmes C4ISR. L'accent mis par le Commandement indo-pacifique américain sur l'intégration technologique et les exercices interarmées intensifs accélère la demande régionale de systèmes interopérables. L'invitation du Japon à l'Inde de rejoindre le Programme mondial d'aéronefs de combat (Global Combat Air Program) lie davantage les chaînes d'approvisionnement régionales aux mandats d'architecture ouverte.

Le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide à un TCAC de 9,23 %, catalysée par une forte hausse des dépenses militaires qui ont atteint 693 milliards USD en 2024. Les partenariats de l'Arabie saoudite avec L3Harris Technologies, Inc. pour les charges utiles EO/IR et avec Lockheed Martin pour les systèmes intégrés de défense antimissile illustrent l'appétit régional pour les suites de commandement avancées. L'accord de défense américano-émirati ouvre de nouvelles voies pour le développement et le transfert conjoints de technologies.

L'Amérique du Nord maintient une demande robuste grâce à l'investissement soutenu du Département américain de la Défense. L'allocation de 21,1 milliards USD pour l'exercice fiscal 2025 aux systèmes C4I maintient la dynamique du marché des systèmes de gestion du champ de bataille. La modernisation européenne est centrée sur l'interopérabilité de l'OTAN, l'appel 2025 du Fonds européen de défense finançant des systèmes de triage autonomes et des réseaux de distribution sécurisés. Les évaluations des lacunes de l'OTAN en matière d'infrastructure C4ISR activée par l'IA amplifient le financement des projets transfrontaliers. Collectivement, ces dynamiques régionales garantissent des flux de revenus mondiaux stables, même si les normes ouvertes facilitent le partage des technologies entre alliés.

Paysage concurrentiel

Le marché des systèmes de gestion du champ de bataille présente une concentration modérée. Les acteurs établis comme BAE Systems plc, RTX Corporation et Elbit Systems Ltd. tirent parti de leur expérience d'intégration de bout en bout et de leurs portefeuilles multi-domaines. Les entreprises émergentes, notamment Palantir, Anduril et Scale AI, injectent la rapidité des logiciels commerciaux et l'expertise en IA, en s'associant souvent avec des maîtres d'œuvre traditionnels pour accélérer la livraison. Les architectures ouvertes sapent le verrouillage propriétaire, comme en témoigne l'alliance de Booz Allen et Shield AI pour les solutions autonomes. Les fournisseurs forment de plus en plus des coentreprises pour combiner du matériel robuste avec des logiciels natifs du cloud, comme on le voit dans les collaborations Nokia Corporation-blackened GmbH et Curtiss-Wright-Cisco.

Les opportunités d'espaces blancs se concentrent autour du traitement par IA en périphérie, des communications sécurisées par cryptographie quantique et de la coopération autonome. Des programmes comme la sollicitation quinquennale de l'Agence de défense antimissile américaine pour des systèmes de commandement activés par l'IA attirent des fournisseurs non traditionnels. Le Défi de transformation numérique révèle l'influence croissante des petites et moyennes entreprises proposant des solutions à base de microservices. L'intensité concurrentielle s'accroîtra à mesure que les normes ouvertes abaisseront les barrières à l'entrée et que les gouvernements exigeront un renouvellement technologique plus rapide.

Leaders du secteur des systèmes de gestion du champ de bataille

BAE Systems plc

RTX Corporation

Elbit Systems Ltd.

Thales Group

General Dynamics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Nokia Corporation et blackned GmbH (Rheinmetall AG) ont signé un accord pour fournir des systèmes de communication mobile déployables pour les opérations militaires sur le champ de bataille. L'accord permet aux entreprises d'intégrer leurs portefeuilles de produits et de solutions pour développer un système adapté aux exigences de défense de l'Allemagne, avec une adaptabilité potentielle pour d'autres pays.

- Mars 2025 : Leonardo DRS, Inc. (Leonardo S.p.A.) a livré son 100 000e système informatique monté de la famille Mounted Family of Computer Systems à l'armée américaine, fournissant des capacités informatiques tactiques et de conscience situationnelle du champ de bataille pour les véhicules de combat terrestres et les postes de commandement depuis deux décennies.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des systèmes de gestion du champ de bataille (BMS) comme les dépenses annuelles en matériel, logiciels et services d'intégration qui donnent aux commandants et aux unités déployées une image partagée et en temps réel de l'espace de bataille et les outils pour agir en conséquence.

Il s'agit de nœuds informatiques robustes, de radios sécurisées, d'intergiciels de réseau tactique et de logiciels de commandement et de contrôle qui, ensemble, bouclent la boucle capteur-tireur pour les formations terrestres, aériennes et navales.

Exclusion du champ d'application : les dépenses liées aux grands réseaux C4ISR stratégiques, à la location de la bande passante des satellites ou aux simulateurs de formation pure ne sont pas couvertes par cette estimation.

Aperçu de la segmentation

- Par système

- Systèmes de navigation

- Systèmes de communication et de mise en réseau

- Systèmes de commandement et de contrôle

- Systèmes d'armement

- Par composant

- Matériel

- Dispositifs de communication

- Dispositifs d'imagerie et d'affichage

- Serveurs informatiques et de données

- Logiciel

- Logiciel de gestion logistique

- Applications de cartographie et de navigation

- Services

- Intégration et maintenance

- Formation et simulation

- Matériel

- Par plateforme

- Véhicules de combat blindés

- Systèmes pour soldats (débarqués)

- États-majors de commandement

- Systèmes non pilotés

- Navires de guerre

- Aéronefs

- Par type d'installation

- Monté sur véhicule

- Portable et porté

- Centres de commandement stationnaires

- Par utilisateur final

- Armée de terre

- Armée de l'air

- Marine

- Sécurité intérieure et forces spéciales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables de programmes, des logisticiens de la défense à la retraite et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient.

Ces conversations permettent de valider le nombre d'unités sur le terrain, les cycles de vie moyens des systèmes et les tendances en matière de prix par unité remplaçable en ligne, qui sont rarement publiés.

Recherche documentaire

Nous commençons par des flux de données ouvertes provenant des ministères de la défense, d'organismes multilatéraux tels que l'OTAN et le SIPRI, de statistiques douanières pour les composants C4 et de résumés d'associations commerciales telles que le Global UAV Forum.

Les documents 10-K des entreprises, les justifications budgétaires du Congrès et les communiqués de presse dignes de confiance renforcent l'ensemble des données de l'année de référence.

Les bibliothèques payantes, notamment D&B Hoovers pour les recettes au niveau des programmes et Aviation Week pour les registres des contrats, comblent les lacunes des entreprises.

Cette liste de sources est donnée à titre d'exemple ; plusieurs autres sources publiques et par abonnement ont été consultées à des fins de corroboration et d'éclaircissement.

Dimensionnement du marché et prévisions

Une reconstitution descendante des crédits de défense ancre le modèle, qui est ensuite soumis à des tests de résistance à l'aide d'un échantillon de fournisseurs et de vérifications des canaux de distribution.

Les variables qui font bouger l'aiguille sont les plans d'approvisionnement des unités, la cadence moyenne des mises à jour, l'évolution de la gamme de plates-formes vers des kits démontés, la dérive du prix de vente conseillé corrigé de l'inflation et les points chauds géopolitiques qui influencent les achats d'urgence.

Une régression multivariée, fondée sur cinq années de crédits historiques et d'indicateurs de macro-sécurité, permet de prévoir la demande jusqu'en 2030.

Lorsque les comptages ascendants révèlent des vides, en particulier pour les commandes classées, nous appliquons des taux de remplissage prudents convenus lors des appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport aux ratios de dépenses historiques, à des analyses comparatives entre pairs et à des vérifications des devises.

Deux examens par des analystes précèdent l'approbation.

Les rapports sont actualisés chaque année et les annonces de contrats importants déclenchent des révisions intermédiaires, de sorte que les clients disposent toujours de la vue la plus récente.

Pourquoi la base de référence de Mordor sur le marché des systèmes de gestion du champ de bataille reste fermement crédible

Les estimations publiées divergent souvent ; les définitions, les champs d'application des mises à jour et les bases monétaires sont rarement alignés, ce qui crée de la confusion chez les décideurs.

Parmi les principaux facteurs d'écart, citons le regroupement de la maintenance logicielle, le fait de savoir si les liaisons de retour des centres de commandement entrent dans le champ d'application et la manière dont chaque entreprise convertit les contrats pluriannuels en recettes sur l'année calendaire. Mordor rapporte la valeur de l'équipement plus l'intégration pour 2025, tandis que certains points de vente intègrent des services C4ISR plus larges ou citent l'autorisation d'engagement plutôt que les dépenses.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 11,93 B (2025) | Renseignements sur le Mordor | - |

| USD 12,22 B (2024) | Conseil mondial A | Comprend les postes "liaisons terrestres par satellite" et "soutien cybernétique". |

| USD 11,80 B (2025) | Journal professionnel B | Utilise la valeur contractuelle et non les dépenses annuelles réelles |

| USD 18,02 B (2025) | Groupe de réflexion de l'industrie C | Les offres groupées élargissent les revenus des logiciels et services C5ISR |

La comparaison montre qu'une fois les services qui se chevauchent et les différentes bases de dépenses éliminées, la sélection disciplinée du champ d'application de Mordor et la conversion des dépenses annualisées produisent une base de référence équilibrée et transparente que les clients peuvent retracer à l'aide de variables publiables et d'étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des systèmes de gestion du champ de bataille ?

Le marché s'élève à 12,45 milliards USD en 2026 et devrait atteindre 15,38 milliards USD d'ici 2031.

À quelle vitesse le marché des systèmes de gestion du champ de bataille devrait-il croître ?

Il est prévu qu'il se développe à un taux de croissance annuel composé de 4,32 % entre 2026 et 2031.

Quelle région détient la plus grande part de marché des systèmes de gestion du champ de bataille aujourd'hui ?

L'Asie-Pacifique est en tête avec 29,05 % des revenus mondiaux, portée par les dépenses de modernisation chinoises et indiennes.

Quelle catégorie de systèmes connaît la croissance la plus rapide ?

Les systèmes de communication et de mise en réseau progressent à un TCAC de 8,34 % alors que les armées exigent des liaisons de données sécurisées et interopérables.

Pourquoi les solutions pour soldats débarqués suscitent-elles l'attention ?

Les plateformes portables et portées affichent un TCAC de 8,36 % car elles connectent chaque combattant aux réseaux de commandement en temps réel.

Quels sont les principaux défis auxquels est confrontée l'adoption des systèmes de gestion du champ de bataille ?

L'escalade des menaces de cybersécurité et la complexité de l'intégration des plateformes héritées ajoutent des coûts et retardent les nouveaux déploiements.

Dernière mise à jour de la page le: