Taille et part du marché des moteurs à combustion interne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 316.61 Milliards de dollars |

| Taille du Marché (2031) | 418.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

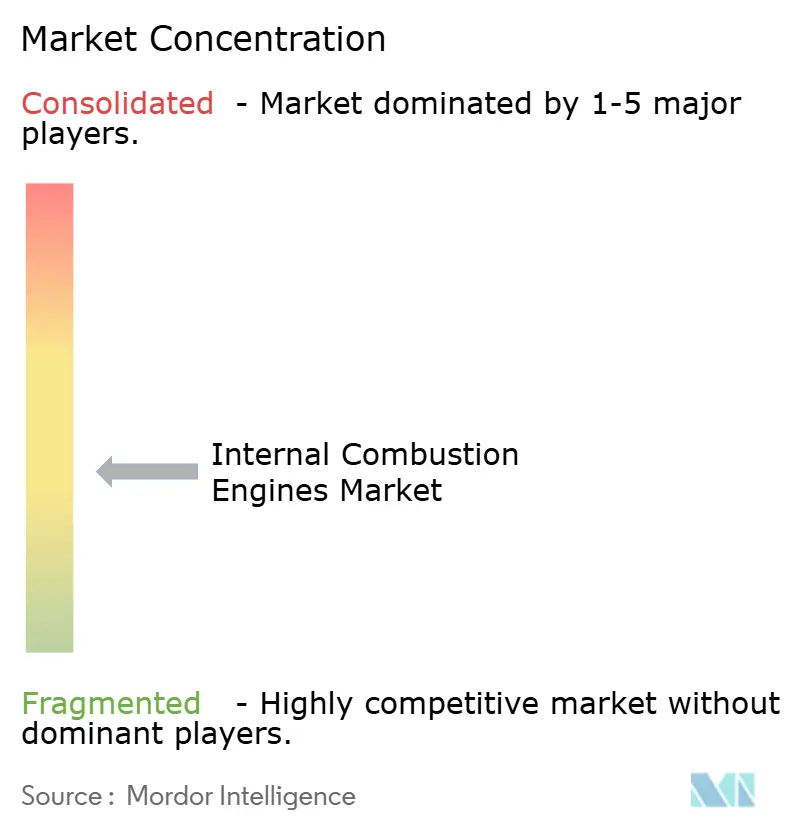

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs à combustion interne par Mordor Intelligence

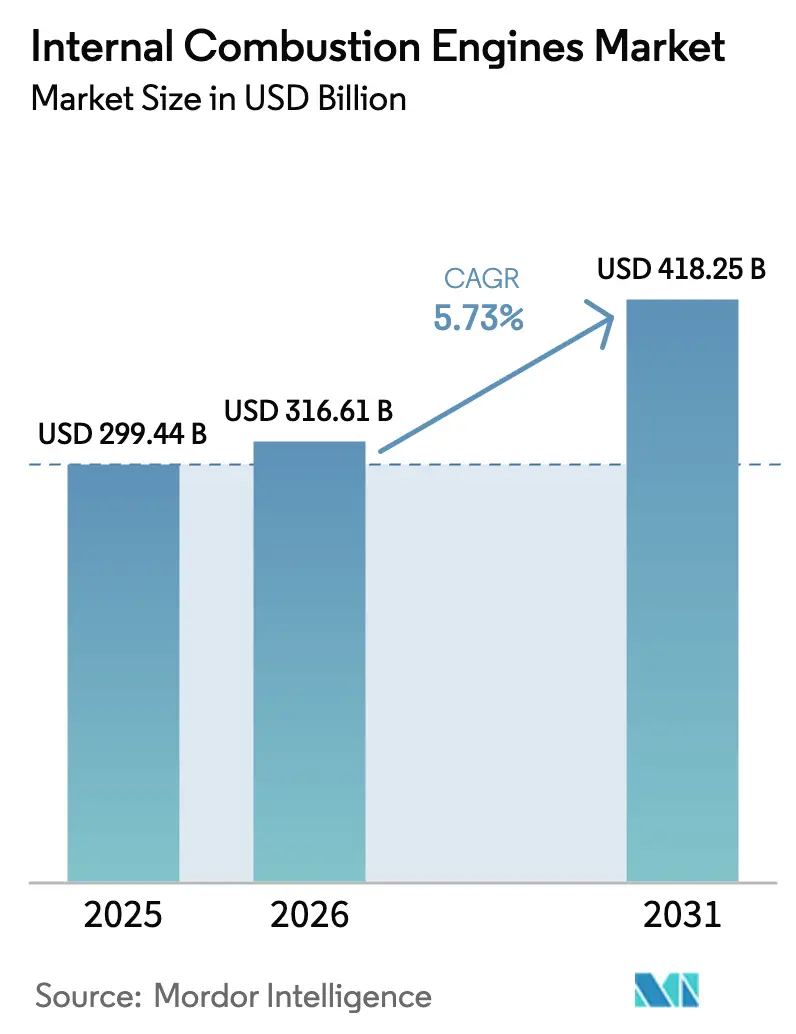

Le marché des moteurs à combustion interne était évalué à 299,44 milliards USD en 2025 et est estimé pour croître de 316,61 milliards USD en 2026 pour atteindre 418,25 milliards USD d'ici 2031, à un CAGR de 5,73 % pendant la période de prévision (2026-2031).

La refonte approfondie des produits, l'élargissement du portefeuille de carburants alternatifs et les stratégies réglementaires spécifiques à chaque région maintiennent la pertinence du marché des moteurs à combustion interne, même alors que l'électrification s'accélère. Les utilisateurs de véhicules lourds et hors route continuent de privilégier les plateformes à moteurs à combustion interne, car les batteries imposent des pénalités sur la charge utile et l'autonomie, tandis que les architectures turbo-hybrides avancées brouillent la frontière entre les groupes motopropulseurs conventionnels et hybrides, retardant la substitution totale. Les engagements d'investissement des constructeurs mondiaux — souvent formulés dans le cadre de programmes « multi-trajectoires » — signalent que les usines de moteurs traditionnels coexisteront avec les lignes de véhicules électriques pendant la majeure partie de la décennie. L'expansion parallèle des infrastructures de biocarburants, d'e-carburants et d'hydrogène soutient de nouveaux débouchés de demande, en particulier dans les régions où les réseaux de recharge restent peu développés.

Points clés du rapport

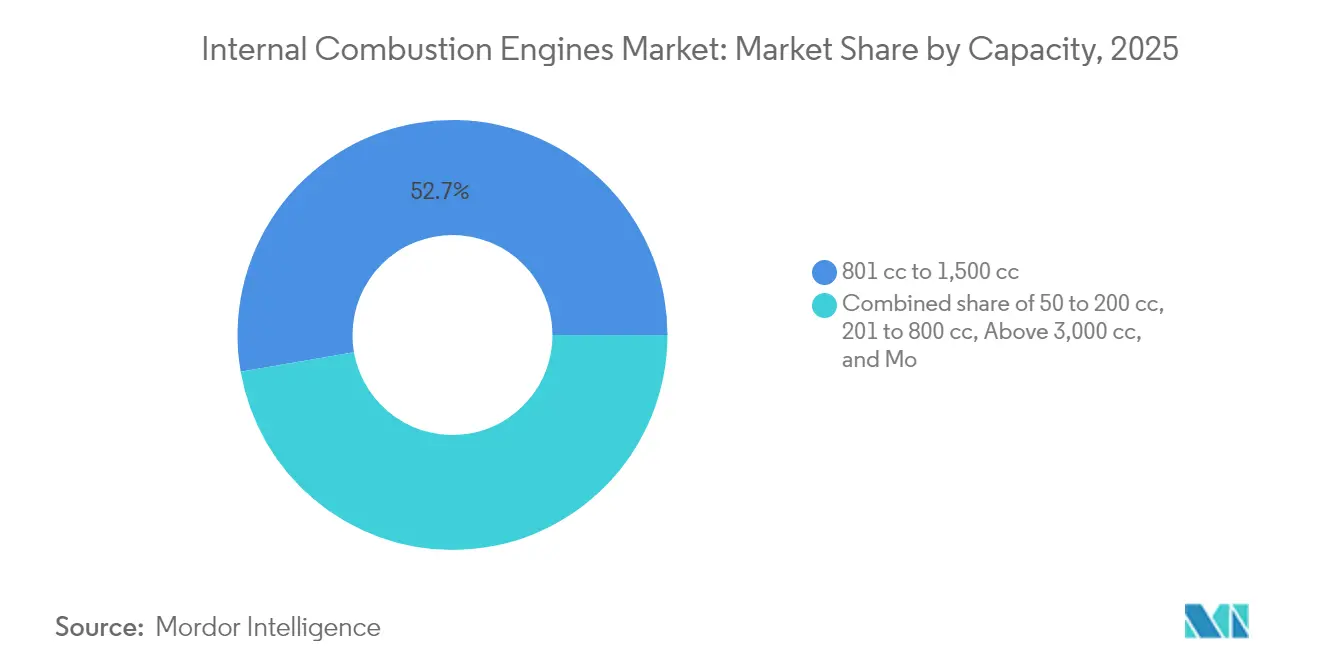

- Par capacité, la tranche 801 cm³–1 500 cm³ a capturé 52,74 % de la part de marché des moteurs à combustion interne en 2025, tandis que les unités au-dessus de 3 000 cm³ devraient progresser à un CAGR de 6,58 % jusqu'en 2031.

- Par type de carburant, l'essence était en tête avec une part de 60,12 % en 2025 ; l'hydrogène devrait croître à un CAGR de 10,04 % jusqu'en 2031.

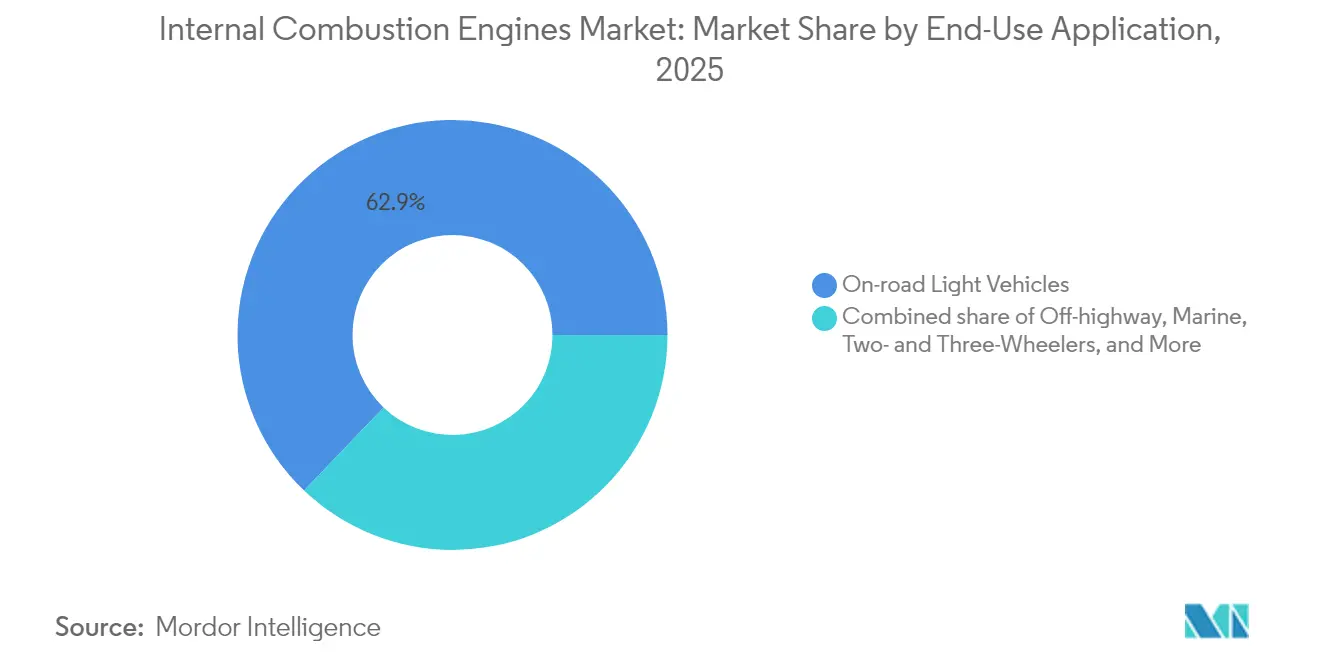

- Par utilisation finale, les véhicules légers sur route représentaient 62,88 % de la taille du marché des moteurs à combustion interne en 2025, tandis que les machines hors route progressent à un CAGR de 8,65 %.

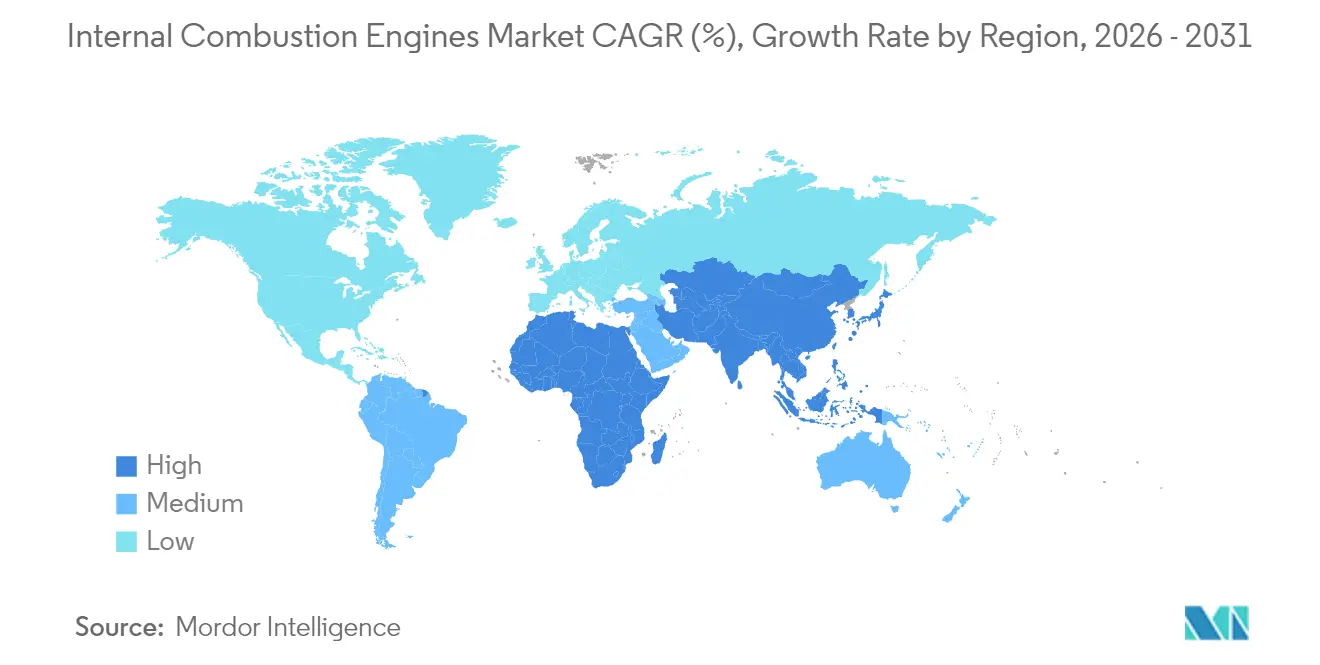

- Par géographie, la région Asie-Pacifique détenait une part de 49,35 % en 2025 et devrait s'étendre à un CAGR de 7,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des moteurs à combustion interne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Durcissement des normes d'économie de carburant dans les marchés émergents | +2.1% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Forte demande post-pandémique de deux-roues en Asie du Sud et du Sud-Est | +1.8% | Pays de l'ASEAN, Inde | Court terme (≤ 2 ans) |

| Lacunes d'infrastructure ralentissant le déploiement des véhicules électriques à batterie en Afrique et en Amérique latine | +0.9% | Afrique subsaharienne, Amérique latine rurale | Long terme (≥ 4 ans) |

| Architectures turbo-hybrides à moteurs à combustion interne réduisant le coût total de possession | +1.2% | Mondial, avec adoption précoce en Europe et au Japon | Moyen terme (2-4 ans) |

| Croissance rapide des chaînes d'approvisionnement en biocarburants et e-carburants | +0.8% | Europe, Amérique du Nord, Brésil | Long terme (≥ 4 ans) |

| Percées dans les moteurs à combustion interne à hydrogène pour la mobilité lourde | +0.6% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des normes d'économie de carburant dans les marchés émergents

La norme BS-VI Phase 2 de l'Inde et les normes CN-VII de la Chine obligent les constructeurs à livrer des moteurs à haute efficacité, alors que les réseaux de recharge étendus restent incomplets.[1]Association of Equipment Manufacturers, "Réglementations sur l'économie de carburant dans les marchés émergents," aem.org Au lieu de déclencher une électrification rapide, les réglementations stimulent une refonte localisée — compression variable, injection directe haute pression et dispositifs mild-hybrid — de sorte que les fabricants restent conformes sans orienter les acheteurs sensibles aux prix vers des véhicules électriques à batterie complets. Les flottes commerciales, soucieuses des limites de charge utile, préfèrent également ces solutions à moteurs à combustion interne à combustion pauvre. Les raffineries régionales accélèrent la fourniture de carburant à très faible teneur en soufre, ce qui supprime un goulot d'étranglement à l'adoption de systèmes de post-traitement avancés. Par conséquent, le marché des moteurs à combustion interne bénéficie de la pression réglementaire plutôt que de souffrir d'une contraction totale.

Forte demande post-pandémique de deux-roues en Asie du Sud et du Sud-Est

Les immatriculations de motos en Inde ont bondi de 15 % en glissement annuel en 2024, et un élan similaire s'est propagé en Indonésie, au Vietnam et aux Philippines. Les navetteurs de banlieue considèrent les deux-roues personnels comme plus sûrs que les bus bondés, tandis que les ménages ruraux en dépendent pour la logistique du premier kilomètre. Les petits moteurs de 125 cm³–150 cm³ dominent car ils trouvent un équilibre entre économie de carburant et accessibilité à l'achat. Les constructeurs régionaux augmentent la fonderie et l'usinage localisés pour suivre le rythme, stimulant ainsi les volumes sur le marché des moteurs à combustion interne. Des incitations politiques parallèles — telles que des frais d'immatriculation réduits pour les motos conformes Euro 5 — favorisent une mobilité plus propre mais toujours basée sur les moteurs à combustion interne.

Lacunes d'infrastructure ralentissant le déploiement des véhicules électriques à batterie en Afrique et en Amérique latine

L'instabilité du réseau électrique en Afrique du Sud et la lenteur de l'électrification rurale au Brésil illustrent pourquoi de nombreuses flottes continuent d'opter pour des moteurs diesel ou à éthanol. Les transporteurs commerciaux apprécient la rapidité de ravitaillement et la flexibilité des itinéraires, des conditions que les chargeurs publics ne satisfont pas encore. Les gouvernements, peu désireux de freiner la croissance économique, adoptent des variantes de moteurs à combustion interne plus propres et des mélanges de biocarburants comme technologies de transition. Il en résulte une base adressable prolongée pour le marché des moteurs à combustion interne, en particulier dans les corridors agricoles et miniers qui exigent des groupes motopropulseurs robustes à couple élevé.

Architectures turbo-hybrides à moteurs à combustion interne réduisant le coût total de possession

Le système turbo-hybride 1,6 L de Hyundai Motor Co. atteint 45 % d'efficacité thermique, permettant aux opérateurs de flottes de réaliser des économies de carburant substantielles sans nécessiter de modifications de l'infrastructure des dépôts.[2]Hyundai Motor Group, "Document technique sur le groupe motopropulseur hybride de nouvelle génération," hyundai.com Une cylindrée plus petite, combinée à une assistance électrique, délivre un couple adapté à la ville tout en maintenant l'autonomie sur autoroute. La communauté de composants avec les moteurs conventionnels maintient les coûts d'investissement bas, et l'absence d'exigences de recharge évite les contraintes liées au réseau électrique. Cette proposition séduit les municipalités qui cherchent des réductions immédiates de CO₂, orientant le marché des moteurs à combustion interne vers des formats électrifiés mais dépendants du carburant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats zéro émission au pot d'échappement | -1.4% | UE, Californie, certains États américains | Moyen terme (2-4 ans) |

| Parité du prix des batteries d'ici 2027 | -0.8% | Marchés développés mondiaux | Court terme (≤ 2 ans) |

| Réaffectation mondiale des budgets de R&D vers les véhicules électriques à état solide | -0.6% | Mondial, concentré chez les constructeurs automobiles | Moyen terme (2-4 ans) |

| Incitations à la mise à la casse précoce réduisant le parc de moteurs à combustion interne hérités | -0.4% | Europe, Amérique du Nord, certains marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des mandats zéro émission au pot d'échappement en Europe et en Californie

Les réglementations Euro 7 doivent entrer en vigueur en novembre 2026, tandis que la Californie vise 100 % de ventes de véhicules zéro émission d'ici 2035.[3]Commission européenne, "Texte du règlement Euro 7," europa.eu Les coûts de conformité pour les filtres à particules et le contrôle des NOx font pencher l'équation économique en faveur des véhicules électriques à batterie dans les segments des véhicules légers. Les constructeurs sont contraints d'allouer des ressources de R&D à des groupes motopropulseurs parallèles, augmentant les coûts unitaires des modèles à moteurs à combustion interne vendus dans les régions permissives. Néanmoins, les dérogations autorisant les carburants synthétiques et l'hydrogène maintiennent des niches spécialisées ouvertes, protégeant le marché des moteurs à combustion interne d'un effondrement brutal.

Parité des prix des batteries pour les véhicules légers attendue d'ici 2027

Les coûts des packs frôlent 100 USD/kWh, réduisant les différentiels de prix d'achat entre les véhicules électriques compacts et leurs équivalents à moteurs à combustion interne.[4]Agence internationale de l'énergie, "Perspectives des véhicules électriques 2024," iea.org Les clients urbains qui parcourent des distances quotidiennes prévisibles perçoivent un glissement des avantages de coût sur la durée de vie vers les véhicules électriques, réduisant les volumes adressables de voitures particulières urbaines. Les constructeurs répondent en se concentrant davantage sur les segments où la masse des batteries ou le cycle d'utilisation favorise encore la combustion, tels que les camions lourds, la propulsion marine et l'alimentation électrique portable. Cette réorientation stratégique modère, sans l'éliminer, l'élan du marché des moteurs à combustion interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : équilibrer l'échelle de milieu de gamme avec le potentiel des applications lourdes

La tranche 801 cm³–1 500 cm³ a conservé 52,74 % de la part de marché des moteurs à combustion interne en 2025, ancrant l'offre pour les SUV compacts, les fourgonnettes légères et les berlines familiales. L'urbanisation dans les économies émergentes protège les volumes, tandis que la réduction de cylindrée par turbocompression et les technologies stop-start améliorent suffisamment l'économie de carburant pour satisfaire les normes en évolution. Les constructeurs déploient des conceptions de blocs modulaires, permettant à des lignes d'usinage communes de traiter à la fois les variantes à essence et à carburant flexible.

Par ailleurs, les moteurs au-dessus de 3 000 cm³ devraient croître à un CAGR de 6,58 % jusqu'en 2031, portés par la demande dans le fret, la construction et la production d'électricité. Les opérateurs de flottes apprécient la haute densité de couple et la compatibilité multi-carburant, en particulier sur les marchés où l'accès au diesel, au GNL ou au biodiesel varie selon les provinces. Ces attributs maintiennent le marché des moteurs à combustion interne pertinent même dans les régions à politique progressiste qui exemptent les véhicules à usage critique des quotas de véhicules zéro émission. Les fournisseurs de composants investissent dans des systèmes à rampe commune haute pression et des pistons en acier, des technologies qui préservent la durabilité tout en réduisant les émissions spécifiques.

Par type de carburant : dominance de l'essence face à la dynamique de l'hydrogène

Les moteurs à essence ont capturé une part de 60,12 % en 2025, bénéficiant d'une distribution au détail omniprésente, de réseaux de maintenance établis et de coûts initiaux plus faibles par rapport aux hybrides. Les gains d'efficacité progressifs — tels que la distribution variable et la charge stratifiée pauvre — soutiennent l'attrait sur les marchés soucieux du budget. La vaste base installée du segment soutient également les volumes de pièces de rechange, renforçant les effets de verrouillage qui soutiennent le marché des moteurs à combustion interne.

L'hydrogène, bien que partant d'une base modeste, devrait mener la croissance à un CAGR de 10,04 % alors que les constructeurs exploitent sa nature de substitution directe pour les flottes de véhicules lourds, où les pénalités de masse des batteries sont insupportables. Cummins Inc. et Toyota Motor Corp. démontrent des variantes à allumage commandé et à allumage par compression qui satisfont aux objectifs Euro VII et EPA 2027 sans carburants à forte intensité de carbone. Les hubs hydrogène régionaux en Europe, au Japon et en Californie assurent des débouchés précoces, et les subventions contribuent à atténuer les coûts de construction des stations de carburant. Le diesel conserve la fidélité du fret, et les moteurs à gaz naturel gagnent du terrain dans le corridor GNC en expansion de l'Inde. Ces trajectoires qui se chevauchent soulignent comment l'agnosticisme vis-à-vis des carburants, plutôt qu'un pari sur un seul carburant, définira l'avenir du marché des moteurs à combustion interne.

Par application d'utilisation finale : volume des véhicules légers versus essor du hors route

Les véhicules légers sur route représentaient 62,88 % de la taille du marché des moteurs à combustion interne en 2025, les voitures particulières et les camions légers continuant d'être le premier choix pour la mobilité personnelle dans les villes en développement. Les constructeurs rafraîchissent les gammes de modèles avec des mild-hybrids, permettant des réductions de CO₂ sans refonte structurelle. Les programmes de fidélisation des concessionnaires et l'abondance de garages indépendants soutiennent l'accessibilité financière sur le cycle de vie, prolongeant la domination des moteurs à combustion interne dans ce cas d'usage.

Les machines hors route, notamment les tracteurs, les excavatrices et les camions miniers, devraient progresser à un CAGR de 8,65 % jusqu'en 2031. Les cycles d'utilisation nécessitent de longues périodes de ralenti, des facteurs de charge élevés et un ravitaillement sur site distant — des conditions qui sont mal desservies par les véhicules entièrement électriques. Les fabricants intègrent le post-traitement Stage V et des cartographies de carburant flexibles, augmentant les valeurs de revente et réduisant le coût total de possession. Le secteur des moteurs à combustion interne voit donc des flux de croissance parallèles : les véhicules légers portés par les volumes et les équipements lourds à forte marge.

Analyse géographique

L'Asie-Pacifique contrôlait 49,35 % du volume de 2025 et devrait s'étendre à un CAGR de 7,29 %, ancrée par l'échelle de la Chine et les ventes de deux-roues en forte hausse en Inde. Les usines chinoises ont produit plus de 30 millions de moteurs en 2024, permettant aux fournisseurs de rang 1 d'amortir les outillages sur de grandes séries, ce qui maintient les coûts unitaires compétitifs à l'échelle mondiale. Le retard d'électrification rurale de l'Inde soutient la demande de scooters à essence et GNC, tandis que l'Indonésie et le Vietnam approfondissent la localisation des clusters de composants. Le Japon est pionnier dans les exportations de moteurs à combustion interne à hydrogène et hybrides, et la Corée du Sud perfectionne la fonderie légère et à grand volume pour les constructeurs mondiaux.

L'Europe, sous l'Euro 7 et sa feuille de route Fit-for-55, connaît une contraction de la production de voitures particulières, mais observe des poches d'investissement dans les moteurs à combustion interne pour la préparation aux carburants synthétiques dans les segments sportifs et de luxe. Les exemptions politiques pour les e-carburants retardent les fermetures d'usines, et le financement public pour les corridors hydrogène crée des bancs d'essai pour les camions longue distance. L'Amérique du Nord tire parti de la demande de pick-up et de l'abondance du gaz de schiste pour maintenir les variantes à gaz naturel et à carburant flexible. Les constructeurs américains réorientent une partie des dépenses d'investissement en véhicules électriques vers les usines de moteurs à combustion interne pour satisfaire les arriérés des flottes commerciales, démontrant l'économie adaptative du marché des moteurs à combustion interne.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des frontières d'expansion. L'économie de l'éthanol du Brésil soutient les portefeuilles de carburant flexible ; les champs gaziers de l'Argentine nourrissent les camions GNL ; les nations du CCG capitalisent sur les faibles prix du diesel pour les booms de la construction. Les défis persistants du réseau électrique encouragent les gouvernements à classer les moteurs à combustion interne avancés comme « technologie propre de transition », offrant des allégements fiscaux pour les moteurs compatibles avec les bio- ou e-carburants. Ces histoires régionales renforcent collectivement la prémisse que le marché des moteurs à combustion interne ne déclinera pas de manière uniforme, mais se fragmentera selon les lignes de faille économiques et infrastructurelles.

Paysage concurrentiel

Le marché des moteurs à combustion interne présente une fragmentation modérée, avec des constructeurs automobiles mondiaux tels que Toyota Motor Corp., Volkswagen AG et General Motors Co. aux côtés de fabricants de moteurs dédiés — Cummins Inc., Caterpillar Inc. et Deutz AG — qui se spécialisent dans les niches à haute puissance. La différenciation repose sur des plateformes agnostiques vis-à-vis du carburant qui peuvent se convertir de manière transparente entre l'essence, le diesel, le gaz naturel et les mélanges d'hydrogène. L'architecture HELM de Cummins Inc., dévoilée en 2025, standardise l'espacement des alésages et le positionnement des accessoires, permettant au même bloc de s'adapter à plusieurs configurations de carburant sans nécessiter de changements d'outillage.[5]Cummins Inc., "Présentation du lancement de la plateforme HELM," cummins.com Le programme multi-trajectoires de Toyota Motor Corp. couvre les paris sur les moteurs hybrides, à hydrogène et à e-carburants, réaffectant 4 milliards USD en R&D pour assurer la flexibilité de conformité.

Les coentreprises accélèrent le développement des capacités. Volvo AB s'est associé à Westport Fuel Systems pour commercialiser la technologie HPDI pour les camions GNL et à hydrogène, tandis que Deutz AG a acquis Blue Star Power Systems pour capter la demande de groupes électrogènes hors réseau. Ces mouvements correspondent à des opportunités de niches en expansion dans la propulsion marine et l'exploitation minière à distance. Les fournisseurs qui maîtrisent l'intégration du post-traitement des émissions — réduction catalytique sélective plus recirculation des gaz d'échappement — remportent des commandes auprès des entreprises logistiques jonglant avec des réglementations régionales divergentes.

La concurrence par les prix s'atténue car de nombreux acheteurs valorisent désormais la conformité réglementaire et l'adaptabilité multi-carburant au-delà du PDSF le plus bas. Les fournisseurs augmentent la production de rampes de carburant haute pression et d'embouts d'injecteurs en céramique, augmentant les coûts de changement pour les clients. Par conséquent, le marché des moteurs à combustion interne récompense les acteurs qui associent l'échelle à l'ingénierie spécifique aux applications plutôt que de s'appuyer uniquement sur les volumes.

Leaders du secteur des moteurs à combustion interne

Toyota Motor Corp.

Volkswagen AG

Stellantis N.V.

Hyundai Motor Co.

General Motors Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : General Motors Co. a confirmé une mise à niveau de 1,4 milliard USD pour son usine de Tonawanda afin de construire des V8 à petit bloc de sixième génération à partir de 2027, signalant un engagement à long terme envers les moteurs à combustion interne.

- Avril 2025 : Cummins Inc. a présenté la première série de turbocompresseurs à moteurs à combustion interne à hydrogène pour les camions Euro VII en Europe. Ce turbocompresseur est destiné à satisfaire les normes d'émission Euro VII et fait partie de la stratégie plus large de Cummins Inc. pour soutenir la transition vers un transport à faibles émissions.

- Décembre 2024 : Honda Motor Co. et Nissan ont signé un protocole d'accord pour explorer une fusion évaluée à environ 79,9 milliards USD, regroupant les actifs de moteurs à combustion interne et de véhicules électriques.

- Mai 2024 : Toyota Motor Corp., Mazda et Subaru ont annoncé un développement conjoint de moteurs à combustion interne de nouvelle génération centré sur les carburants neutres en carbone. Cette initiative vise à développer des moteurs qui s'intègrent de manière transparente avec des moteurs électriques, des batteries et d'autres unités d'entraînement dans les véhicules hybrides et hybrides rechargeables.

Portée du rapport sur le marché mondial des moteurs à combustion interne

Un moteur à combustion interne génère de la puissance en brûlant de l'essence, du pétrole ou un autre carburant avec de l'air à l'intérieur du moteur. Les gaz chauds produits sont utilisés pour entraîner un piston ou effectuer d'autres travaux lors de leur expansion.

Le marché mondial des moteurs à combustion interne est segmenté par capacité, type de carburant et géographie. Par capacité, le marché est segmenté en 50 cm³ à 200 cm³, 201 cm³ à 800 cm³, 801 cm³ à 1 500 cm³ et 1 501 cm³ à 3 000 cm³. Par type de carburant, le marché est segmenté en essence, diesel et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions dans les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été établis sur la base des revenus (USD).

| 50 cm³ à 200 cm³ |

| 201 cm³ à 800 cm³ |

| 801 cm³ à 1 500 cm³ |

| 1 501 cm³ à 3 000 cm³ |

| Au-dessus de 3 000 cm³ |

| Essence |

| Diesel |

| Gaz naturel (GNC/GNL) |

| Biocarburants et carburants synthétiques |

| Hydrogène |

| Véhicules légers sur route |

| Camions lourds et bus sur route |

| Deux-roues et trois-roues |

| Hors route (agriculture, construction, exploitation minière) |

| Marine |

| Production d'électricité et groupes électrogènes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité | 50 cm³ à 200 cm³ | |

| 201 cm³ à 800 cm³ | ||

| 801 cm³ à 1 500 cm³ | ||

| 1 501 cm³ à 3 000 cm³ | ||

| Au-dessus de 3 000 cm³ | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Gaz naturel (GNC/GNL) | ||

| Biocarburants et carburants synthétiques | ||

| Hydrogène | ||

| Par application d'utilisation finale | Véhicules légers sur route | |

| Camions lourds et bus sur route | ||

| Deux-roues et trois-roues | ||

| Hors route (agriculture, construction, exploitation minière) | ||

| Marine | ||

| Production d'électricité et groupes électrogènes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des moteurs à combustion interne en 2026 ?

La taille du marché des moteurs à combustion interne est de 316,61 milliards USD en 2026 et devrait atteindre 418,25 milliards USD d'ici 2031.

Quel CAGR est attendu pour les moteurs à combustion interne jusqu'en 2031 ?

Le taux de croissance annuel composé du marché est prévu à 5,73 % sur la période 2026-2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient une part de 49,35 % et croît à un CAGR de 7,29 % grâce à la demande soutenue de moteurs à combustion interne en Chine, en Inde et en Asie du Sud-Est.

Quel segment de carburant connaît la croissance la plus rapide ?

Les solutions à moteurs à combustion interne à hydrogène enregistrent la croissance la plus élevée à un CAGR de 10,04 %, car elles répondent aux besoins de décarbonisation des véhicules lourds sans grandes batteries.

Quelle plage de capacité domine les expéditions aujourd'hui ?

Les moteurs entre 801 cm³ et 1 500 cm³ contrôlent 52,74 % des expéditions mondiales, au service des voitures compactes et des fourgonnettes légères.

Les mandats zéro émission éliminent-ils les nouvelles ventes de moteurs à combustion interne dans le monde entier ?

Les réglementations strictes dans l'UE et en Californie réduisent les volumes de véhicules légers, mais les niches des véhicules lourds, hors route et multi-carburant maintiennent la demande de moteurs à combustion interne en vie dans de nombreuses régions.

Dernière mise à jour de la page le: