Taille et Part du Marché des Puces Neuromorphiques en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

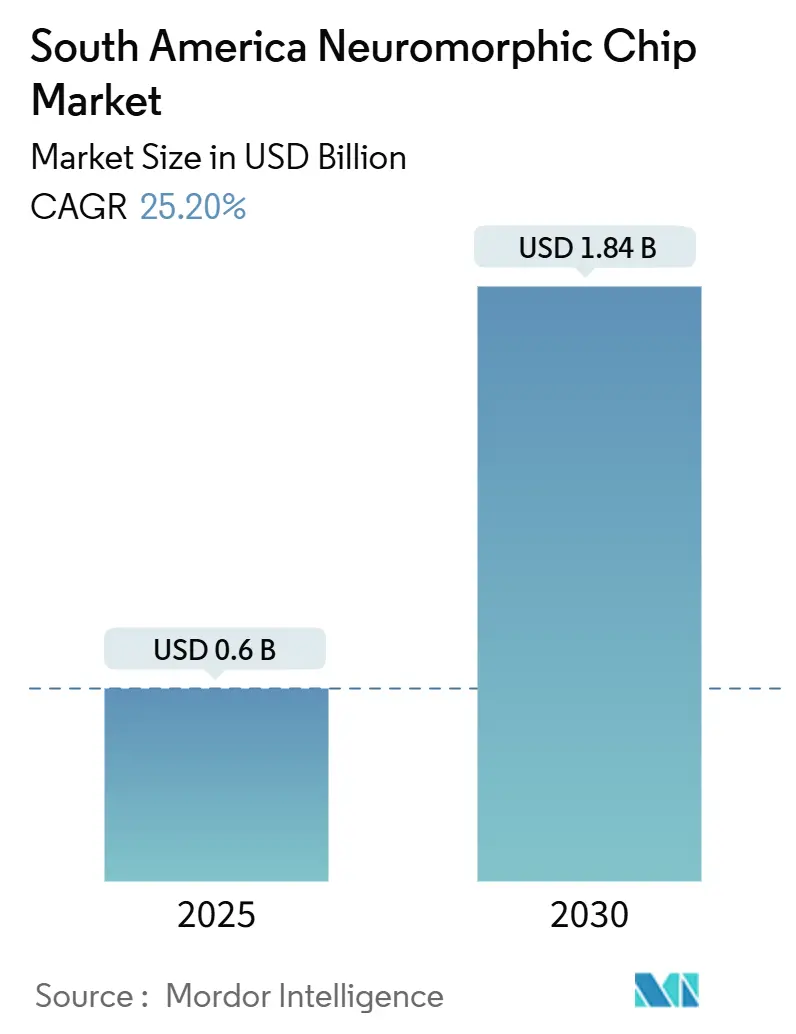

| Taille du Marché (2025) | 0.6 Milliards de dollars |

| Taille du Marché (2030) | 1.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Puces Neuromorphiques en Amérique du Sud par Mordor Intelligence

La taille du marché des puces neuromorphiques en Amérique du Sud a atteint 0,60 milliard USD en 2025 et devrait progresser à un CAGR de 25,20 %, pour atteindre 1,84 milliard USD d'ici 2030. Un financement solide en faveur des infrastructures d'IA souveraines, l'adoption rapide de l'informatique en périphérie et la conception économe en énergie propulsent collectivement le marché des puces neuromorphiques en Amérique du Sud. Les gouvernements considèrent désormais l'analytique sur appareil comme un moyen de réduire les coûts de bande passante et de renforcer la confidentialité des données, ce qui accélère les projets pilotes commerciaux dans les domaines de la défense, de la santé et de la fintech. La prédominance du matériel reste évidente, tandis que des piles logicielles plus matures abaissent les barrières à l'entrée pour les développeurs locaux, déplaçant l'attention vers des solutions à pile complète. Par ailleurs, le mix technologique s'étend au-delà du CMOS dominant vers les architectures memristor, alors que les laboratoires régionaux démontrent des économies d'énergie tangibles dans les drones d'agriculture de précision et la surveillance autonome. L'intensité concurrentielle s'accroît à mesure que les leaders mondiaux des semi-conducteurs rivalisent avec des start-ups spécialisées, offrant aux intégrateurs régionaux la latitude nécessaire pour concevoir des offres spécifiques à chaque domaine, adaptées aux contraintes de connectivité de l'Amérique du Sud.

Principaux Enseignements du Rapport

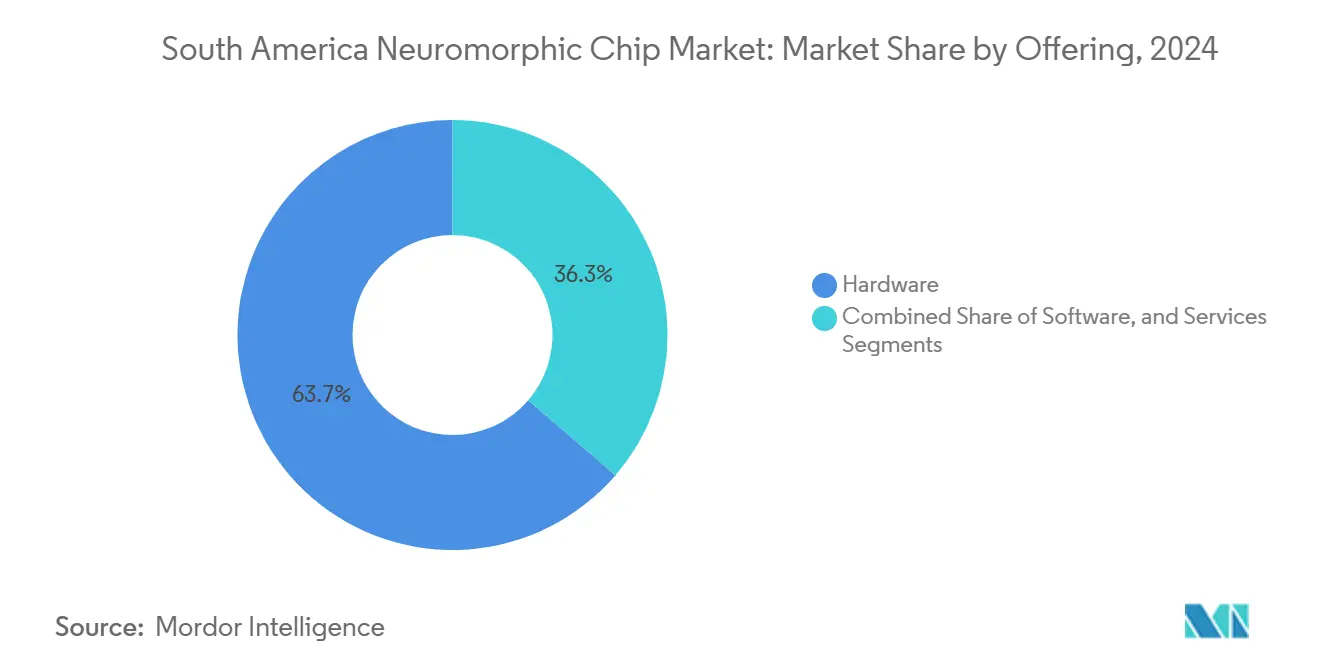

- Par offre, le matériel a capté 63,7 % de la part de revenus du marché des puces neuromorphiques en Amérique du Sud en 2024, tandis que le logiciel devrait se développer à un CAGR de 26,91 % jusqu'en 2030.

- Par technologie, le CMOS détenait 57,8 % de la part du marché des puces neuromorphiques en Amérique du Sud en 2024 ; les solutions memristor devraient croître à un CAGR de 26,77 % jusqu'en 2030.

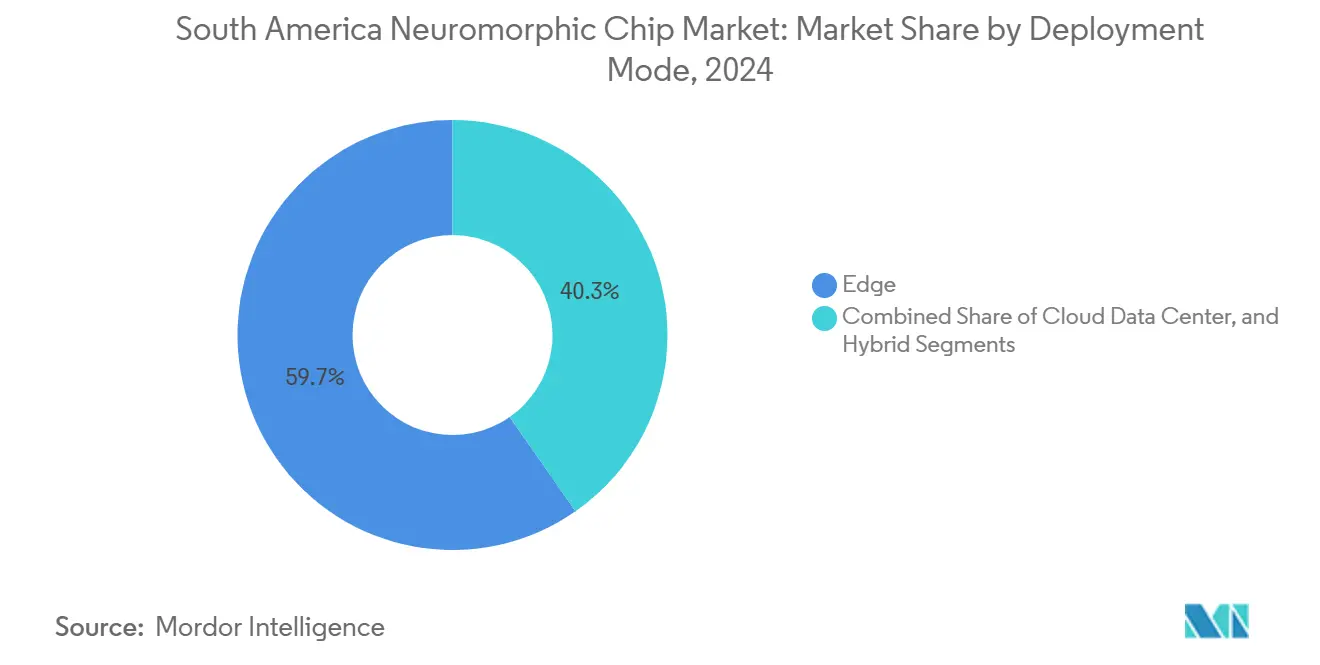

- Par mode de déploiement, les configurations en périphérie représentaient 59,7 % de la taille du marché des puces neuromorphiques en Amérique du Sud en 2024 et devraient progresser à un CAGR de 24,5 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur aérospatial et de la défense était en tête avec une part de revenus de 28,96 % du marché des puces neuromorphiques en Amérique du Sud en 2024, tandis que le secteur de l'électronique grand public progresse à un CAGR de 28,08 % jusqu'en 2030.

- Par pays, le Brésil représentait 42,31 % de la taille du marché des puces neuromorphiques en Amérique du Sud en 2024 ; l'Argentine affiche la trajectoire la plus rapide, avec un CAGR de 27,01 % jusqu'en 2030.

Tendances et Perspectives du Marché des Puces Neuromorphiques en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de microprocesseurs compatibles IA | +4.2% | Marchés principaux : Brésil, Argentine | Moyen terme (2 à 4 ans) |

| Expansion de l'informatique en périphérie et des déploiements IoT | +3.8% | Régional, plus fort au Brésil et au Chili | Court terme (≤ 2 ans) |

| Augmentation du financement public et privé en R&D | +3.1% | Plan de 23 milliards RMB au Brésil, programme de 35 millions USD en Argentine | Long terme (≥ 4 ans) |

| Adoption de la vision par drone pour l'agriculture de précision | +2.9% | Régions agricoles d'Argentine et du Brésil | Moyen terme (2 à 4 ans) |

| Analytique de sécurité sur appareil pour la fintech | +2.4% | Secteur financier brésilien, expansion régionale | Court terme (≤ 2 ans) |

| Modernisation des centres de données axée sur la durabilité | +1.8% | Centres urbains à travers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de microprocesseurs compatibles IA

Les charges de travail IA à haute fréquence continuent de solliciter excessivement les plateformes GPU traditionnelles, incitant les acheteurs à tester des alternatives neuromorphiques qui exécutent des opérations d'impulsion éparses à une fraction du budget énergétique habituel. Le système Hala Point d'Intel, lancé en 2024, a affiché des gains d'énergie de 50× pour l'inférence en temps réel, validant la maturité commerciale et orientant les décisions d'approvisionnement des banques régionales et des constructeurs automobiles.[1]Intel Corporation, "Intel Hala Point Neuromorphic Research System," intel.com Les autorités monétaires brésiliennes ont ensuite déployé des modules neuromorphiques de détection de fraude au sein des points de terminaison de monnaie numérique, renforçant la valeur du traitement local. Les bancs d'essai automobiles à São Paulo intègrent désormais des accélérateurs de vision à impulsions qui reconnaissent les objets dans la rue en moins de 2 millisecondes avec des budgets inférieurs à 5 W, conformément aux mandats de sécurité routière sud-américains. À mesure que les directeurs des systèmes d'information déplacent leur attention des tera-opérations de pointe vers le coût total de possession, le marché des puces neuromorphiques en Amérique du Sud enregistre une adoption tant dans les projets pilotes en terrain vierge que dans les projets de modernisation.

Expansion de l'informatique en périphérie et des déploiements IoT

Les dorsales fibre insuffisantes et les liaisons intercontinentales coûteuses rendent les appels cloud à faible latence impraticables dans de nombreuses régions d'Amérique du Sud. Les entreprises réagissent en consolidant l'analytique en périphérie, et le silicium neuromorphique répond aux deux défis de la puissance et de la bande passante. En 2025, BrainChip et Raytheon ont démontré un flux de traitement de signal radar qui consommait trois fois moins d'énergie que les références DSP, offrant un modèle reproductible pour les réseaux de sécurité publique.[2]BrainChip Holdings, "BrainChip and Raytheon Collaborate on AFRL Neuromorphic Radar Processing," brainchip.com Les grands réseaux IoT dans les exploitations du Mato Grosso intègrent désormais des cœurs à impulsions qui surveillent en continu l'humidité du sol pendant des mois entre deux recharges de batterie. Les cliniques éloignées du Pará traitent localement les images d'échographie via des passerelles neuromorphiques OpenCare5G, réduisant les charges de transmission de 85 % et élargissant la portée de la télémédecine. Ces premières réussites renforcent la confiance des dirigeants et accélèrent les feuilles de route pluriannuelles visant à déplacer l'analytique des centres de données distants vers les actifs de terrain.

Augmentation du financement public et privé en R&D

Le Brésil a alloué 23 milliards RMB à la souveraineté en IA, en canalisant des ressources vers des compilateurs à impulsions en source ouverte, le prototypage multi-plaquettes et des fonds de capital-risque en phase initiale. L'Argentine suit avec un programme de subventions de 35 millions USD qui donne la priorité à l'inférence en périphérie pour l'analytique agricole et la robotique de défense. La Force aérienne brésilienne a établi un laboratoire d'IA fin 2024 avec un capital d'amorçage de 6,6 millions RMB consacré aux essais d'autonomie neuromorphique. Des consortiums universitaires s'associent à Synopsys dans le cadre de l'initiative SARA, donnant à 40 campus l'accès à des bibliothèques de modèles de neurones sous licence et à des simulateurs de conception. Les investisseurs en capital-risque associent de plus en plus l'expertise locale dans les domaines à des liens de fabrication mondiaux, soutenant des start-ups qui promettent des gains d'efficacité au niveau de la plaquette adaptés aux contraintes du marché des puces neuromorphiques en Amérique du Sud.

Adoption de la vision par drone pour l'agriculture de précision

La robotique de terrain doit résister à la chaleur, à la poussière et à de longues missions sur de vastes hectares, rendant la vision à impulsions à faible consommation indispensable. Les essais en vol de l'Université de Delft ont documenté un traitement d'images 64× plus rapide et une autonomie de batterie triple lors du remplacement des cartes GPU par des coprocesseurs neuromorphiques. Les coopératives nationales en Argentine planifient désormais des missions de surveillance des ravageurs couvrant 2 000 ha par sortie de drone, alimentant directement les cartes de rendement dans les boucles de contrôle de l'irrigation. La boîte à outils de drones en science ouverte a formalisé des plans matériels partagés, permettant aux intégrateurs de technologie agricole en Uruguay et au Paraguay d'adapter les modules sans engager de frais de licence élevés. Comme les exportations agricoles dominent les bilans du PIB national de nombreux pays, les agences de vulgarisation gouvernementales soutiennent ces flottes économes en énergie, stimulant la demande commerciale sur le marché des puces neuromorphiques en Amérique du Sud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de fabrication et d'emballage | -3.4% | Régional, affectant tous les marchés | Moyen terme (2 à 4 ans) |

| Chaînes d'outils logiciels limitées et faible familiarité des développeurs | -2.8% | Centres techniques au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en composants | -2.1% | Marchés dépendants des importations dans toute la région | Court terme (≤ 2 ans) |

| Migration des talents régionaux | -1.6% | Pôles technologiques du Brésil et de l'Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de fabrication et d'emballage

Les puces neuromorphiques nécessitent une co-conception analogique-numérique et des empilements denses de vias traversants en silicium (TSV), qui sont rares dans les fonderies desservant l'Amérique latine. Le redémarrage de Ceitec au Brésil souligne des besoins en capital dépassant 500 millions USD, ce qui oblige les entreprises locales à recourir à des sous-traitants asiatiques, allongeant ainsi les délais de livraison et engendrant des frais de fret supplémentaires.[3]Jeffrey Bean and Andreas Kuehn, "Building Resilient Supply Chains: The Case of Semiconductors," orfamerica.org Les interposeurs personnalisés et les réseaux de micro-billes peuvent augmenter les coûts d'emballage en back-end jusqu'à 40 % par rapport aux pièces GPU standard, exerçant une pression sur les prix à la consommation. Tant que les volumes n'augmentent pas suffisamment pour neutraliser les primes par unité, de nombreux acheteurs sensibles aux budgets retarderont les déploiements à grande échelle, modérant la croissance à court terme du marché des puces neuromorphiques en Amérique du Sud.

Chaînes d'outils logiciels limitées et faible familiarité des développeurs

Les réseaux de neurones à impulsions divergent des paradigmes tensoriels habituels, et le débogage de flux d'événements asynchrones reste opaque pour la plupart des ingénieurs. Une enquête Synopsys SARA de 2024 a révélé que 70 % des développeurs latino-américains n'avaient aucune expérience pratique des frameworks neuromorphiques. Les lacunes en compétences se traduisent par des cycles de prototypage plus longs et des dépassements de coûts, dissuadant les petites entreprises de tirer parti de la technologie. Les programmes universitaires intègrent désormais des laboratoires d'un semestre, mais les filières de compétences nécessiteront plusieurs promotions pour arriver à maturité, imposant un frein à court terme sur la vitesse de déploiement au sein du marché des puces neuromorphiques en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Prédominance du Matériel Stimule le Développement des Infrastructures

Le matériel représentait 63,7 % de la part du marché des puces neuromorphiques en Amérique du Sud en 2024, reflétant une demande urgente de silicium économe en énergie capable de fonctionner de manière autonome dans des zones éloignées. La croissance de ce segment ancre l'ensemble du marché des puces neuromorphiques en Amérique du Sud, où les enregistreurs de données, les drones et les radios de combat sont désormais livrés avec des cœurs à impulsions dédiés. Les familles Loihi 2 d'Intel et Akida de BrainChip sont en tête des déploiements, chacune intégrant des moteurs d'apprentissage sur puce qui suppriment les appels cloud répétitifs.[4]Intel Labs, "Intel Loihi 2 Neuromorphic Research Chip," intel.com Les fournisseurs de composants investissent dans des variantes durcies aux rayonnements pour satisfaire les appels d'offres aérospatiaux, tandis que les fabricants d'équipements d'origine grand public privilégient les puces de réveil vocal neuronal pour les interfaces mobiles toujours actives. Les fournisseurs de sous-systèmes se différencient par la gestion de l'alimentation au niveau de la carte et un emballage robuste, prolongeant ainsi la fiabilité dans les environnements à humidité tropicale.

Les outils logiciels sont en retard mais affichent un CAGR de 26,91 % à mesure que les compilateurs, les convertisseurs de modèles et les suites de visualisation deviennent plus intuitifs. Des start-ups concèdent sous licence des SDK basés sur Python qui traduisent les graphes de convolution conventionnels en équivalents pilotés par événements, réduisant de plusieurs semaines les délais des projets pilotes. Les services restent la plus petite part mais attirent des majors étrangers de l'intégration de systèmes qui regroupent des conceptions de référence, des audits de conformité et une maintenance du cycle de vie. Au cours de la période de prévision, le segment matériel cédera une part modeste aux logiciels et services à mesure que les entreprises exigeront des piles clés en main, mais l'innovation en silicium continuera d'ancrer les revenus, renforçant le poids stratégique des alliances de fabrication au sein du marché des puces neuromorphiques en Amérique du Sud.

Par Technologie : La Maturité du CMOS Favorise l'Adoption à Court Terme

Les conceptions CMOS détenaient 57,8 % de la taille du marché des puces neuromorphiques en Amérique du Sud en 2024, les fonderies exploitant les nœuds éprouvés de 28 nm et 14 nm pour produire en masse des réseaux de neurones sans matériaux exotiques. Ces composants s'intègrent parfaitement dans les lignes de circuits imprimés existantes, réduisant le risque de qualification pour les contractants de la défense et des télécommunications. Samsung Research a présenté une feuille de route d'empilement à 12 couches qui double la densité synaptique tous les deux ans, assurant la pertinence continue des offres CMOS planaires. Les architectures memristor, en croissance à un CAGR de 26,77 %, gagnent en popularité dans les points de terminaison alimentés par batterie grâce au stockage de poids analogique qui réduit la consommation d'énergie statique de plusieurs dizaines de points de pourcentage. La Commission de l'énergie atomique d'Argentine a démontré un contrôleur de vol memristor qui a réduit la consommation électrique avionique à 1,9 W tout en maintenant des sorties de neuf heures.

Les prototypes optiques et spintroniques de nouvelle génération restent confinés aux laboratoires, mais ils attirent des subventions ciblant la simulation climatique à l'échelle exascale et la cryptographie à sécurité quantique. Les fournisseurs explorent de plus en plus des piles hybrides qui intègrent des barres transversales memristor au-dessus du contrôle CMOS, optimisant ainsi les compromis entre le rendement de fabrication et la précision analogique. Ces conceptions hétérogènes sont prêtes à élargir la palette de solutions et à développer le marché des puces neuromorphiques en Amérique du Sud, à condition que les chaînes d'approvisionnement en matériaux se stabilisent.

Par Mode de Déploiement : L'Informatique en Périphérie Répond aux Contraintes d'Infrastructure

Les nœuds en périphérie représentaient 59,7 % des installations, soulignant comment la couverture haut débit insuffisante pousse le calcul plus près des sources de données. Les drones agricoles, les compteurs intelligents et les moniteurs de puits de pétrole illustrent les volumes unitaires, chacun exigeant une consommation inférieure à 5 W pour soutenir des missions de plusieurs mois. Le marché des puces neuromorphiques en Amérique du Sud s'oriente ainsi vers des modules embarqués avec des enveloppes thermiques compactes et des boîtiers robustes. L'intérêt pour les centres de données en nuage s'accélère à un CAGR de 27,03 % alors que les hyperscalers pilotent des cartes d'accélération neuromorphique qui abaissent les métriques PUE au niveau des racks, un avantage crucial face à la législation régionale sur la taxe carbone. Des topologies hybrides émergent lorsque les banques ou les hôpitaux répartissent l'inférence en périphérie tout en maintenant l'entraînement des modèles dans des cages de colocation sécurisées, équilibrant ainsi les mandats de latence et de gouvernance.

Les fintechs brésiliennes illustrent une proposition de valeur hybride : les jetons neuromorphiques sur appareil signalent instantanément les anomalies, tandis que les clusters centralisés affinent les modèles de fraude pendant la nuit. La prédominance de la périphérie persistera mais coexistera avec des insertions en nuage, démontrant que l'orchestration des charges de travail, et non les débats binaires sur le placement, façonnera les futurs achats au sein du marché des puces neuromorphiques en Amérique du Sud.

Par Secteur d'Utilisation Final : La Prédominance de la Défense Stimule la Maturation Technologique

L'aérospatiale et la défense représentaient 28,96 % des revenus en 2024, soutenues par des budgets de modernisation pluriannuels qui donnent la priorité à la reconnaissance autonome et à la résilience de la guerre électronique. Le laboratoire d'IA de la Force aérienne brésilienne est pionnier dans les pods de vision neuromorphique qui classifient les drones entrants sous bruit de brouillage, offrant une valeur stratégique décisive. L'électronique grand public connaît la croissance la plus rapide, avec un CAGR de 28,08 %, alors que les fabricants de téléphones mobiles intègrent des cœurs axés sur la parole et à haute performance qui prolongent la durée de vie de la batterie. Les équipes de maintenance industrielle modernisent les pompes avec des capteurs de vibration neuromorphiques qui détectent l'usure des roulements plusieurs semaines avant les outils basés sur la FFT, améliorant le temps de fonctionnement dans les villes minières chiliennes.

Les institutions financières exploitent l'analytique de chiffrement toujours active de la technologie pour sécuriser les paiements mobiles dans les corridors à forte fraude, tandis que les innovateurs en santé intègrent l'inférence à impulsions dans des sondes d'échographie portables pour les cliniques du bassin amazonien. Ces succès intersectoriels élargissent la crédibilité et alimentent les volumes, confirmant que le parrainage précoce de la défense a semé une tête de pont technologique qui s'est diversifiée dans les domaines civils à travers le marché des puces neuromorphiques en Amérique du Sud.

Analyse Géographique

Le Brésil a affiché une part de 42,31 % en 2024 en s'appuyant sur un vivier profond de talents en semi-conducteurs et sur 23 milliards RMB d'incitations politiques qui réduisent les risques des projets de fabrication et des projets pilotes. Le Brésil commande près de la moitié des revenus régionaux, propulsé par un financement public solide, une large base de consommateurs et la présence de centres de conception avancés.

L'Argentine, en expansion à un CAGR de 27,01 %, capitalise sur les niches de l'agriculture des Pampas et de l'aérospatiale de défense, canalisant la recherche sur les memristors vers des commandes de drones viables qui s'alignent sur ses ambitions d'exportation. L'Argentine suit avec la croissance la plus rapide, portée par des subventions gouvernementales axées sur l'agriculture de précision et les technologies de défense. Ses vastes terres agricoles servent de terrains d'essai où les drones neuromorphiques et les passerelles en périphérie s'attaquent à l'analytique agronomique en temps réel à grande échelle.

Le Chili exploite ses solides réseaux fibre pour tester des accélérateurs neuromorphiques couplés au nuage dans les services bancaires et de télésanté, tandis que la Colombie et le Pérou explorent la maintenance prédictive pour les industries extractives. Les initiatives académiques transfrontalières, telles que la boîte à outils de drones en science ouverte, réduisent les coûts d'entrée et diffusent le savoir-faire en ingénierie, tissant ainsi un écosystème régional plus large qui soutient le marché des puces neuromorphiques en Amérique du Sud.

Paysage Concurrentiel

Le champ concurrentiel comprend des leaders mondiaux des semi-conducteurs qui fournissent des portefeuilles de produits matures aux côtés de start-ups agiles développant des solutions sur mesure. Intel et Samsung offrent de larges feuilles de route technologiques, de solides relations avec les canaux de distribution et des budgets de R&D soutenus, ce qui leur confère des gains de conception précoces dans les projets gouvernementaux. Des fournisseurs spécialisés, tels que BrainChip et SynSense, se concentrent sur des moteurs d'inférence à ultra-faible consommation, se taillant des niches dans les marchés des capteurs aérospatiaux et industriels.

Les intégrateurs de systèmes locaux comblent les lacunes entre le silicium étranger et les exigences réglementaires nationales, en personnalisant les cartes de référence et en déployant des installations pilotes. Les partenariats entre fournisseurs de puces, universités et laboratoires gouvernementaux forment des clusters d'innovation qui améliorent le délai de mise sur le marché. À mesure que l'achat de solutions éclipse les achats de composants isolés, l'orchestration de l'écosystème devient un levier concurrentiel essentiel au sein du marché des puces neuromorphiques en Amérique du Sud.

Leaders du Secteur des Puces Neuromorphiques en Amérique du Sud

Intel Corporation

IBM Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

Qualcomm Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Plusieurs gouvernements de la région finalisent de nouveaux programmes d'infrastructure IA, et Brasília devrait publier les règles de fonctionnement de son initiative de 23 milliards R$ avant la fin de l'année, avec des dispositions claires pour la recherche et le déploiement neuromorphiques.

- Septembre 2025 : Les universités du réseau Synopsys SARA ont ouvert des cours dédiés à la programmation neuromorphique, une initiative visant à atténuer la pénurie de développeurs qualifiés et à soutenir le vivier de talents à long terme du marché.

- Août 2025 : Les principales coopératives agricoles argentines ont signalé des essais sur le terrain réussis de drones neuromorphiques utilisant la vision pilotée par événements pour surveiller les cultures et détecter les ravageurs, confirmant l'adéquation de la technologie pour l'agriculture de précision.

- Juillet 2025 : Les principales fintechs brésiliennes ont adopté des moteurs neuromorphiques sur appareil pour la détection continue de fraude, obtenant une sécurité accrue sans épuiser les batteries des smartphones.

- Juin 2025 : Les principaux opérateurs de télécommunications chiliens ont commencé des tests en laboratoire de processeurs neuromorphiques sur des sites en périphérie 5G, visant une consommation d'énergie réduite et des temps de réponse plus rapides pour les charges de travail distribuées.

Périmètre du Rapport sur le Marché des Puces Neuromorphiques en Amérique du Sud

Le marché des puces neuromorphiques en Amérique du Sud est segmenté par secteur d'utilisation final (services financiers et cybersécurité, automobile, industrie, électronique grand public).

Les puces neuromorphiques sont des puces analogiques traitées numériquement avec une série de réseaux similaires aux réseaux du cerveau humain. Ces puces contiennent des millions de neurones et de synapses pour augmenter l'intelligence autonome, indépendamment des codes préinstallés dans les puces normales. En tant que type de puce spécial, elles sont hautement capables de manipuler les données reçues via des capteurs.

| Matériel |

| Logiciel |

| Services |

| CMOS |

| Memristor |

| Autres |

| Périphérie |

| Centre de Données en Nuage |

| Hybride |

| Électronique Grand Public |

| Automobile |

| Industrie |

| Services Financiers et Cybersécurité |

| Santé |

| Aérospatiale et Défense |

| Télécommunications |

| Autres Secteurs d'Utilisation Final |

| Brésil |

| Argentine |

| Chili |

| Reste de l'Amérique du Sud |

| Par Offre | Matériel |

| Logiciel | |

| Services | |

| Par Technologie | CMOS |

| Memristor | |

| Autres | |

| Par Mode de Déploiement | Périphérie |

| Centre de Données en Nuage | |

| Hybride | |

| Par Secteur d'Utilisation Final | Électronique Grand Public |

| Automobile | |

| Industrie | |

| Services Financiers et Cybersécurité | |

| Santé | |

| Aérospatiale et Défense | |

| Télécommunications | |

| Autres Secteurs d'Utilisation Final | |

| Par Pays | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quel est le chiffre d'affaires prévu pour les puces neuromorphiques en Amérique du Sud d'ici 2030 ?

Le marché devrait atteindre 1,84 milliard USD d'ici 2030, porté par un CAGR de 25,20 %.

Quel pays est actuellement en tête de l'adoption régionale ?

Le Brésil détient une part de 42,31 %, bénéficiant d'un financement IA conséquent et d'une base de semi-conducteurs établie.

Pourquoi les puces neuromorphiques sont-elles privilégiées pour l'informatique en périphérie en Amérique latine ?

Elles offrent de hautes performances d'inférence à très faible consommation d'énergie, ce qui convient aux besoins limités en haut débit et aux déploiements à distance de la région.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

L'électronique grand public affiche la croissance la plus élevée, progressant à un CAGR de 28,08 % jusqu'en 2030, alors que les fabricants de téléphones mobiles intègrent une IA toujours active.

Quel est le principal obstacle à un déploiement plus large ?

Les coûts élevés de fabrication et d'emballage avancé restent le principal frein, augmentant les prix unitaires pour les acheteurs sensibles aux budgets.

Comment les universités soutiennent-elles la croissance de l'écosystème ?

Des programmes tels que Synopsys SARA fournissent des outils de conception et des formations à plus de 40 campus, élargissant le vivier de talents en développement.

Dernière mise à jour de la page le: