Taille et Part du Marché des Ordinateurs Personnels (PC) Tout-en-Un (AIO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

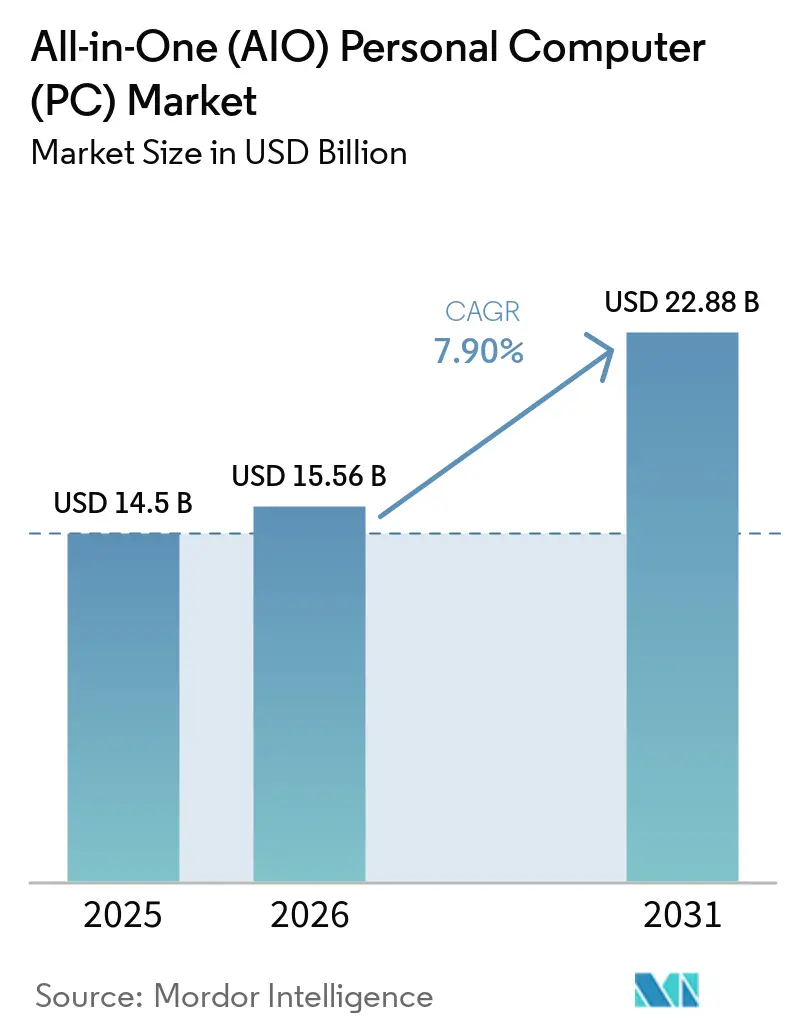

| Taille du Marché (2026) | 15.56 Milliards de dollars |

| Taille du Marché (2031) | 22.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.90% CAGR |

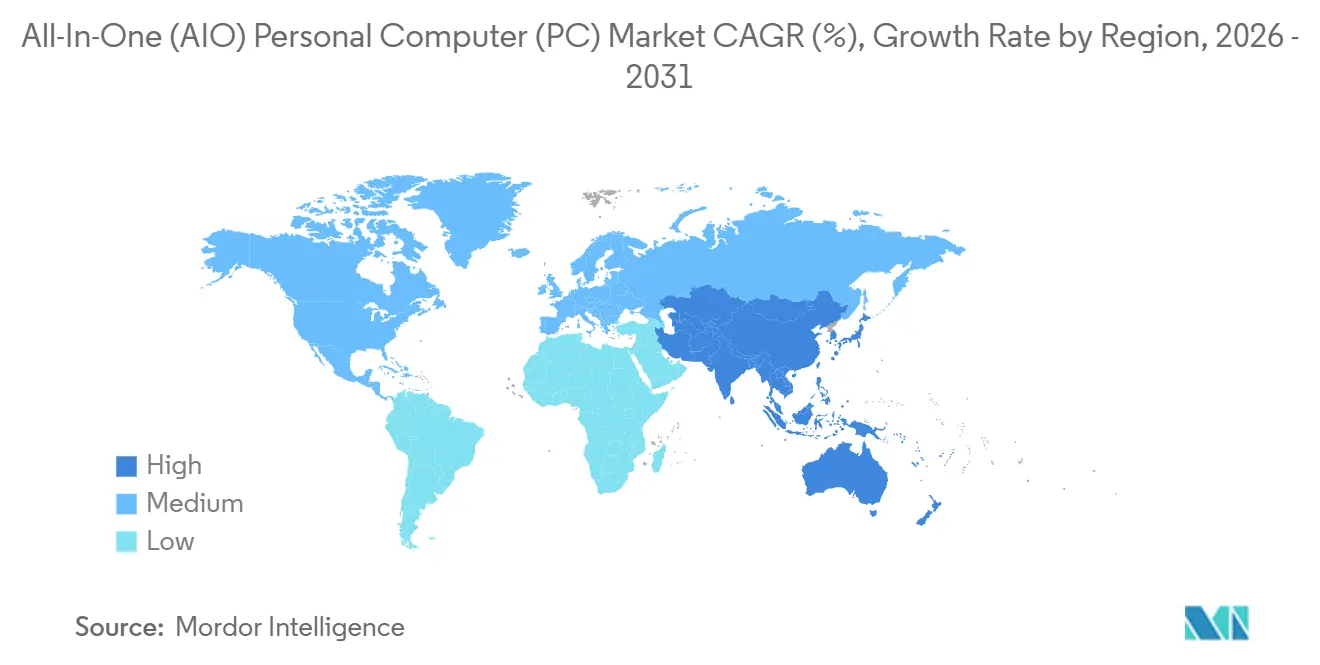

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

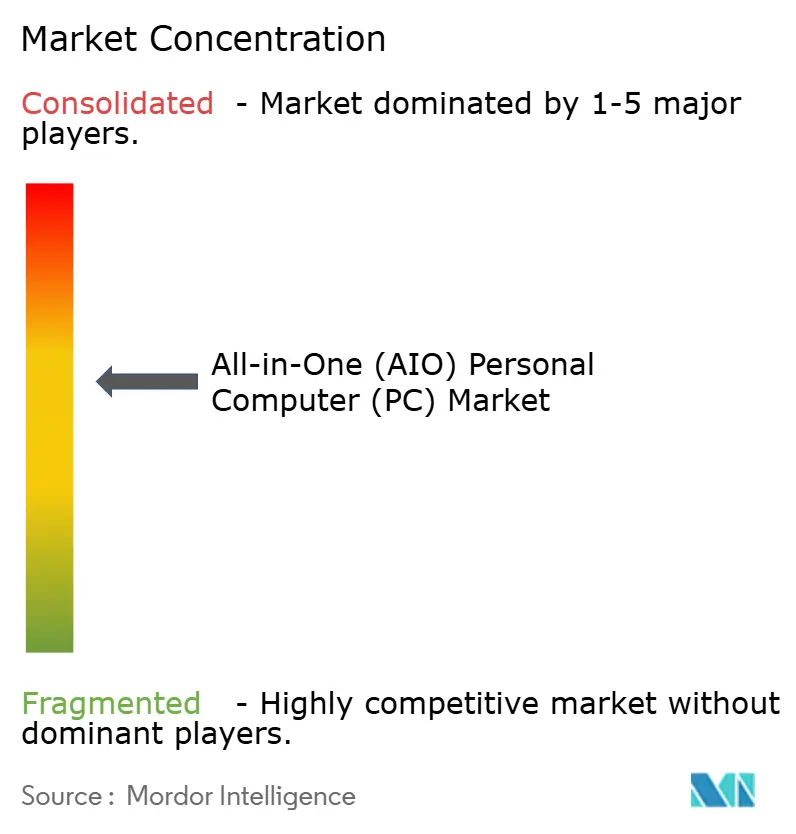

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ordinateurs Personnels (PC) Tout-en-Un (AIO) par Mordor Intelligence

La taille du marché des PC tout-en-un devrait croître de 14,5 milliards USD en 2025 à 15,65 milliards USD en 2026 et devrait atteindre 22,88 milliards USD d'ici 2031 à un CAGR de 7,9 % sur la période 2026-2031. L'essor de l'adoption du travail hybride remodèle les aménagements des espaces de travail vers des systèmes compacts et sans câbles, tandis que l'inflation des coûts des composants incite les fabricants d'équipements d'origine à justifier des prix plus élevés par le traitement neuronal intégré plutôt que par la modularité des mises à niveau. Les réglementations ENERGY STAR 9.0 entrées en vigueur en octobre 2025 accélèrent les cycles de renouvellement, car de nombreux modèles de 2023 ne satisfont pas aux nouveaux seuils de consommation en veille. Les droits de douane sur les chaînes d'approvisionnement imposés en 2025 ont prolongé les délais d'approvisionnement en DRAM au-delà de 40 semaines, poussant les acheteurs vers des conceptions intégrées offrant une disponibilité garantie des composants. À mesure que les écrans de qualité gaming et les initiatives d'apprentissage numérique se multiplient, le marché des PC tout-en-un continue de migrer de l'Amérique du Nord vers les centres de demande à croissance plus rapide de la région Asie-Pacifique.

Points Clés du Rapport

- Par taille d'écran, la catégorie 23 à 27 pouces a dominé avec une part de marché de 42,2 % des PC tout-en-un en 2025, tandis que le groupe au-dessus de 27 pouces devrait progresser à un CAGR de 11,1 % jusqu'en 2031.

- Par utilisateur final, les acheteurs commerciaux représentaient 37,9 % du marché des PC tout-en-un en 2025 ; les établissements d'enseignement devraient se développer à un CAGR de 10,6 % jusqu'en 2031.

- Par plateforme de processeur, les modèles basés sur Intel ont conservé une part de 63,4 % du marché des PC tout-en-un en 2025, tandis que les systèmes basés sur ARM devraient croître à un CAGR de 12,3 %.

- Par canal de distribution, la vente au détail hors ligne a capté 51,8 % des ventes du marché des PC tout-en-un en 2025, mais la vente au détail en ligne est en passe d'atteindre un CAGR de 11,7 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de revenus de 32,7 % du marché des PC tout-en-un en 2025, mais la région Asie-Pacifique devrait afficher un CAGR de 9,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ordinateurs Personnels (PC) Tout-en-Un (AIO)

Analyse de l'Impact des Moteurs de Croissance*

| Moteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Demande Croissante de Postes de Travail Compacts dans les Modèles de Travail Hybride | +2.1% | Mondial, avec focus sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Investissements Croissants dans les Infrastructures d'Apprentissage Numérique | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (4 ans) |

| Avancées Technologiques dans la Conception des Écrans et la Gestion Thermique | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤2 ans) |

| Réglementations sur l'Efficacité Énergétique Stimulant le Remplacement des Appareils | +1.3% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des OEM vers les PC Tout-en-Un Dotés d'Intelligence Artificielle | +1.0% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤2 ans) |

| Croissance des AIO de Jeu de 27 Pouces et Plus | +0.9% | Asie-Pacifique, notamment la Chine, la Corée du Sud, le Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Postes de Travail Compacts dans les Modèles de Travail Hybride

Les politiques permanentes de travail hybride ancrent la demande de bureaux compacts alliant l'esthétique résidentielle à la sécurité d'entreprise. L'EliteBoard G1a de HP intègre un client Windows 11 Pro complet dans un clavier sans fil, permettant au personnel de transformer n'importe quel écran HDMI en poste de travail.[1]HP Inc., "HP dévoile de nouveaux PC IA et écrans au CES 2026," hp.comMicrosoft rapporte une exécution des tâches 29 % plus rapide lorsque les équipes adoptent des appareils intégrant des unités de traitement neuronal pour l'intelligence artificielle sur l'appareil. Le refroidissement silencieux occupe désormais une place aussi importante que la puissance de calcul, ce qui a conduit Lenovo à associer un écran OLED de 32 pouces à des ventilateurs asymétriques doubles maintenant le bruit en dessous de 30 dB.[2]Lenovo Group, "Lenovo dévoile des PC alimentés par l'IA au CES 2025," lenovo.comLa part commerciale du marché des PC tout-en-un s'établissait à 37,9 % en 2025, et les acheteurs du secteur éducatif appliquent la même logique sans encombrement dans les salles de classe, où des stations à écran tactile remplacent les rangées de bureaux partagés.

Investissements Croissants dans les Infrastructures d'Apprentissage Numérique

Les systèmes scolaires budgétisent des ordinateurs individuels prenant en charge l'enseignement synchrone et asynchrone. Les bureaux provinciaux chinois ont augmenté les expéditions d'ordinateurs de bureau de 35 % en glissement annuel au quatrième trimestre 2025 pour préparer les laboratoires aux programmes d'études axés sur l'intelligence artificielle. La Corée du Sud a alloué des fonds supplémentaires pour des terminaux dotés d'unités de traitement neuronal intégrées maintenant les données des élèves sur site, conformément aux règles de souveraineté des données. La prévision de croissance de 10,6 % du segment éducatif reflète la demande d'écrans compatibles avec le stylet entre 23 et 27 pouces permettant aux élèves de regarder une leçon vidéo d'un côté tout en annotant de l'autre. Ces déploiements soutiennent le CAGR régional de 9,8 % projeté pour l'Asie-Pacifique.

Avancées Technologiques dans la Conception des Écrans et la Gestion Thermique

La technologie Mini-LED et l'OLED sont désormais des facteurs de différenciation clés alors que les gains des processeurs plafonnent. L'OmniStudio X 27 de HP a introduit le rétroéclairage NEO:LED avec 1 000 zones de gradation et une luminance de pointe de 1 000 nits. Le Yoga AIO i de Lenovo lui répond avec un écran OLED 4K à 165 Hz, prenant en charge les retouches nécessitant une précision colorimétrique et les graphiques animés. Le refroidissement par chambre à vapeur emprunté aux ordinateurs portables gaming permet à un châssis fin de maintenir les fréquences turbo sans dépasser 30 dB, répondant aux préoccupations héritées de la limitation thermique. Ces améliorations rendent les grands panneaux viables pour les flux de travail sur écran unique, propulsant la tranche au-dessus de 27 pouces du marché des PC tout-en-un à un CAGR de 11,1 %.

Réglementations sur l'Efficacité Énergétique Stimulant le Remplacement des Appareils

ENERGY STAR 9.0, en vigueur depuis octobre 2025, a resserré les plafonds de consommation en veille et a immédiatement disqualifié de nombreux modèles de 2023 des appels d'offres publics.[3]ENERGY STAR, "Spécification Ordinateur Version 9.0," energystar.gov L'Union européenne prépare des amendements à l'écoconception qui obligeront chaque ordinateur de bureau à porter des étiquettes énergétiques d'ici fin 2026. La Chine a élargi en 2025 sa certification des produits d'économie d'énergie pour couvrir les écrans de plus de 24 pouces. Les fabricants convergent vers des puces ARM basse consommation et des puces x86 hybrides pour rester sous les nouveaux seuils. L'iMac M4 d'Apple consomme moins de 10 W en veille, offrant aux équipes d'approvisionnement une conformité facile à obtenir.[4]Apple Inc., "Apple présente le M4 Pro et le M4 Max," apple.com La pression réglementaire alimente ainsi une vague de remplacement continue au sein du marché des PC tout-en-un.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prix de Vente Moyen Plus Élevé par Rapport aux Ordinateurs de Bureau Modulaires | -2.90% | Mondial | Moyen terme (2–4 ans) |

| Possibilités Limitées de Mise à Niveau Matérielle | -2.20% | Mondial | Long terme (≥ 4 ans) |

| Concurrence Croissante des Ordinateurs Portables Haut de Gamme | -2.50% | Mondial | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Composants après les Tarifs Douaniers de 2025 | -1.60% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Prix de Vente Moyen Plus Élevé par Rapport aux Ordinateurs de Bureau Modulaires

Les PC tout-en-un affichent généralement un prix d'achat initial plus élevé, car l'écran, les composants informatiques et la conception compacte sont intégrés dans une seule unité. Cela les rend moins compétitifs en termes de coût par rapport aux ordinateurs de bureau modulaires, qui peuvent souvent être assemblés ou mis à niveau à moindre coût initial. Les acheteurs sensibles aux prix, notamment dans le secteur de l'éducation, les petits bureaux et les ménages à budget limité, peuvent donc préférer les ordinateurs de bureau traditionnels. La tarification premium peut également limiter l'adoption sur les marchés où le rapport qualité-prix est un facteur d'achat primordial. De plus, les consommateurs peuvent comparer les AIO avec des tours de bureau offrant des spécifications plus performantes à des prix similaires ou inférieurs. En conséquence, des prix de vente plus élevés peuvent freiner la pénétration du marché de masse.

Possibilités Limitées de Mise à Niveau Matérielle

Les PC tout-en-un offrent des options de mise à niveau restreintes, car la plupart des composants essentiels sont étroitement intégrés dans le châssis fin. Contrairement aux ordinateurs de bureau, les utilisateurs ne peuvent souvent pas remplacer facilement le processeur, la carte graphique ou la carte mère sans un démontage important ou une assistance technique. Cela réduit la flexibilité à long terme du produit et le rend moins attrayant pour les utilisateurs avancés souhaitant prolonger la durée de vie du système grâce à des mises à niveau progressives. Les entreprises peuvent également hésiter à investir dans des AIO si elles anticipent des besoins en charge de travail évolutifs. La voie de mise à niveau limitée peut augmenter la fréquence de remplacement, mais soulève également des préoccupations quant au coût total de possession. Dans l'ensemble, la faiblesse des possibilités de mise à niveau demeure un frein majeur à l'adoption plus large des AIO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille d'Écran : Les Panneaux Premium Stimulent la Progression des Modèles au-dessus de 27 Pouces

Le leadership en termes de revenus reposait sur les modèles 23 à 27 pouces avec 42,2 % en 2025, reflétant leur adéquation ergonomique aux bureaux standard et la large disponibilité de l'offre en panneaux. Ces modèles répondent à un large éventail d'utilisateurs, des professionnels aux utilisateurs occasionnels, grâce à leur équilibre entre taille et fonctionnalité. Parallèlement, le segment au-dessus de 27 pouces progresse à un taux de croissance de 11,1 % et devrait capter une part plus importante du marché des PC tout-en-un, notamment pour les charges de travail créatives et financières nécessitant une surface d'écran accrue. Le lancement du NEO:LED par HP et les offres OLED 4K de 32 pouces de Lenovo illustrent la volonté croissante des consommateurs d'investir dans des configurations à écran unique améliorant la productivité. Les grands écrans deviennent également un élément incontournable dans les cybercafés gaming d'Asie-Pacifique, où ils contribuent à réduire l'encombrement des configurations à double moniteur et à améliorer l'expérience de jeu. Malgré la demande croissante pour les grands écrans, les modèles d'entrée de gamme de moins de 23 pouces continuent de se concurrencer principalement sur le prix, ciblant les renouvellements dans l'éducation et les centres d'appels.

À mesure que les fabricants d'écrans augmentent les rendements de production Mini-LED, la base de coûts des produits 23 à 27 pouces devrait diminuer, rendant ces modèles accessibles à un public plus large. Cependant, les panneaux au-dessus de 27 pouces restent un segment de niche, maintenant des marges élevées en raison de leur positionnement premium et de leurs cas d'utilisation spécialisés. Ces grands panneaux sont particulièrement attrayants pour les professionnels des industries créatives et les joueurs en quête d'expériences immersives. Les fabricants exploitent les avancées technologiques en matière d'affichage pour différencier leurs offres, avec des fonctionnalités telles que des résolutions plus élevées et une précision colorimétrique améliorée. La dynamique du marché indique que si le segment de taille intermédiaire continuera de dominer en termes de volume, le segment premium sera le moteur d'une croissance significative des revenus. Cette approche à double marché permet aux fabricants de répondre à la fois aux acheteurs soucieux des coûts et à ceux prêts à payer une prime pour des fonctionnalités avancées.

Par Utilisateur Final : Les Établissements d'Enseignement Accélèrent l'Adoption des Écrans Tactiles

En 2025, les déploiements commerciaux représentaient 37,9 % du total des expéditions, soulignant leur contribution significative au marché des PC tout-en-un. Cependant, les établissements d'enseignement devraient connaître un taux de croissance annuel robuste de 10,6 % jusqu'en 2031, porté par l'adoption croissante d'appareils à écran tactile. Cette croissance devrait élargir la part de marché de ces appareils dans le secteur éducatif. La forte progression des ordinateurs de bureau en Chine au quatrième trimestre 2025 reflète la demande croissante pour ces systèmes, tandis que l'accent mis par la Corée du Sud sur la culture de l'intelligence artificielle souligne l'importance d'équiper les élèves de technologies avancées. Ces développements illustrent une évolution plus large vers des stratégies d'un appareil par élève, qui deviennent une tendance clé sur le marché éducatif.

La demande résidentielle évolue en réponse aux tendances du travail hybride, les ménages choisissant de plus en plus des PC tout-en-un à prix intermédiaire. Ces appareils sont appréciés pour leur polyvalence, servant à la fois de centres d'étude pour les élèves et de centres multimédias pour les familles. Cette double fonctionnalité en a fait un choix populaire parmi les consommateurs à la recherche de solutions rentables pour un usage domestique. Dans le secteur industriel, l'adoption reste de niche mais croît régulièrement à mesure que les PC tout-en-un sans ventilateur et robustes remplacent les PC panneau traditionnels sur les planchers d'usine. Ces appareils offrent une durabilité et des performances améliorées, les rendant adaptés aux environnements industriels exigeants. De plus, les écoles gèrent les risques budgétaires liés aux composants soudés en adoptant des programmes de garantie incluant une couverture contre les dommages accidentels, assurant une efficacité des coûts à long terme.

Par Plateforme de Processeur : L'Architecture ARM Gagne du Terrain en Entreprise

En 2025, Intel a maintenu une part dominante de 63,4 % du marché. Cependant, les plateformes ARM connaissent un élan significatif, porté par un taux de croissance annuel de 12,3 %. Cette croissance est soutenue par l'iMac M4 d'Apple, qui revendique des performances 4,5 fois supérieures à celles de sa génération précédente tout en consommant moins d'énergie en veille. La transition vers les plateformes ARM améliore également la conformité aux normes d'étiquetage énergétique et s'aligne sur les incitations à l'achat public qui privilégient les technologies économes en énergie. D'autre part, AMD continue d'attirer les acheteurs sensibles au rapport qualité-prix. Malgré cela, sa progression est quelque peu freinée par une gamme de modèles limitée, ce qui restreint sa capacité à concurrencer plus agressivement sur le marché.

Les partenariats Windows 365 optimisés pour le cloud avec ASUS et Dell, prévus pour fin 2026, soulignent l'importance croissante des solutions client léger. Ces partenariats reflètent la demande croissante d'appareils s'appuyant sur l'informatique en nuage tout en nécessitant des unités de traitement neuronal locales pour gérer efficacement la vidéoconférence. À mesure que les puces ARM atteignent la parité de performance avec les références bureautiques, les acteurs établis x86 accélèrent leurs efforts pour intégrer des moteurs d'inférence capables de délivrer plus de 40 TOPS. Cette évolution souligne le changement de priorités au sein du marché des PC tout-en-un, où la performance comparative en matière d'intelligence artificielle devient un facteur déterminant dans les décisions d'achat. Les acheteurs privilégient désormais les capacités d'intelligence artificielle par rapport aux métriques de performance traditionnelles des processeurs, signalant un changement significatif dans la dynamique du marché.

Par Canal de Distribution : Les Modèles de Vente Directe aux Consommateurs Remodèlent le Commerce de Détail

Les magasins physiques ont conservé 51,8 % de la part de marché en 2025, principalement portés par les ventes de solutions d'entreprise. Cependant, les revenus en ligne croissent à un taux de croissance annuel composé (CAGR) de 11,7 %, les fabricants adoptant de plus en plus des flux de commande sur mesure pour minimiser les risques de stocks. Le marché mondial du commerce électronique d'ordinateurs de bureau a atteint 28,9 milliards USD en 2025, soulignant la transition vers les canaux en ligne. Cette croissance est soutenue par la commodité et les options de personnalisation offertes par les plateformes en ligne. Malgré la domination des canaux hors ligne, l'expansion rapide du commerce électronique remodèle le paysage de la distribution. Les fabricants exploitent les plateformes numériques pour répondre aux préférences évolutives des consommateurs et rationaliser leurs opérations.

Les services de livraison et d'installation à domicile répondent désormais à un obstacle clé aux achats en ligne en installant directement les grands PC tout-en-un dans les salons des clients. Ce service élimine les défis logistiques qui dissuadaient auparavant les acheteurs d'opter pour les canaux en ligne. Les showrooms de vente au détail se transforment en espaces d'expérience, où les clients peuvent explorer les modèles premium avant d'être orientés vers les boutiques en ligne pour la configuration finale et l'achat. Cependant, des différences de prix de 10 à 15 % entre les références exclusivement en ligne et les modèles en stock en magasin pourraient créer des défis de rentabilité pour les commerces physiques. À mesure que la période de prévision avance, les points de vente traditionnels pourraient faire face à une pression croissante pour s'adapter à la domination grandissante des ventes en ligne. Cette tendance souligne la nécessité pour les détaillants d'innover et d'intégrer des stratégies omnicanales pour rester compétitifs.

Analyse Géographique

L'Amérique du Nord a représenté 32,7 % de la valeur du marché en 2025, portée par l'adoption précoce des politiques de travail hybride qui ont encouragé les mises à niveau des entreprises. La région est également en tête de l'adoption d'ENERGY STAR, ce qui a alimenté les renouvellements conformes pour maintenir la base installée du marché des PC tout-en-un. De plus, les références orientées gaming avec des graphiques dédiés continuent de bénéficier de marges solides, les consommateurs américains affichant une préférence pour les configurations premium. La demande de systèmes économes en énergie et haute performance soutient davantage la domination de la région. L'infrastructure établie et le pouvoir d'achat des consommateurs en Amérique du Nord en font un marché clé pour les PC tout-en-un.

L'Asie-Pacifique démontre le plus fort potentiel de croissance, avec un CAGR projeté de 9,8 % jusqu'en 2031. La région bénéficie de catalyseurs diversifiés, notamment les appels d'offres éducatifs à grande échelle de la Chine et les lancements de systèmes gaming à 165 Hz en Corée du Sud. La coentreprise de 2 milliards USD de Lenovo en Arabie Saoudite, dont le démarrage est prévu en 2026, redirigera une partie de la production asiatique vers le Moyen-Orient, réduisant les délais de livraison et atténuant les impacts tarifaires. La classe moyenne croissante de la région et l'adoption numérique croissante contribuent davantage à son expansion rapide. L'Asie-Pacifique reste un marché critique pour les fabricants cherchant à capitaliser sur sa croissance dynamique.

Les réglementations énergétiques plus strictes de l'Europe modèrent le volume global du marché mais font simultanément monter les prix de vente moyens. Les acheteurs de la région optent de plus en plus pour des conceptions premium basse consommation, en accord avec les objectifs de durabilité. L'Amérique du Sud et l'Afrique, tout en restant des marchés sensibles aux prix, voient émerger des opportunités grâce aux déploiements scolaires financés par des ONG dans des pays comme le Brésil et l'Afrique du Sud. Ces initiatives contribuent à élargir la pénétration du marché dans les régions mal desservies. Pendant ce temps, le Moyen-Orient évolue vers un pôle de fabrication, avec un assemblage localisé permettant des économies de coûts et des réexportations vers les marchés du Golfe. Cette évolution remodèle la dynamique des coûts du marché des PC tout-en-un.

Paysage Concurrentiel

En 2025, le marché des PC tout-en-un présentait une fragmentation modérée. Les acteurs leaders, notamment Apple, HP, Lenovo, Dell et ASUS, détenaient une part significative des revenus, limitant le pouvoir de fixation des prix de tout fournisseur unique. La stratégie d'intégration verticale d'Apple lui permet de capter des marges à la fois sur les puces et les logiciels, mais cette approche restreint sa capacité à répondre à la compatibilité multiplateforme. HP et Dell, en revanche, se concentrent sur la fidélisation à long terme des clients en proposant des offres d'appareils en tant que service, incluant des services de support et de maintenance sur le cycle de vie. Ces stratégies ont permis aux principaux acteurs de maintenir une position dominante sur le marché, malgré la présence de concurrents plus petits. La dynamique concurrentielle de ce marché est façonnée par l'équilibre entre l'innovation, les stratégies de tarification et les efforts de fidélisation des clients.

Les principales avancées technologiques du marché des PC tout-en-un sont centrées sur les unités de traitement neuronal, les rétroéclairages Mini-LED et les systèmes de refroidissement par chambre à vapeur. Ces innovations visent à améliorer les performances, l'efficacité énergétique et l'expérience utilisateur. Les récents dépôts de brevets pour des écrans détachables et des dissipateurs thermiques en métal liquide suggèrent que les fabricants s'efforcent de combiner une esthétique élégante avec la flexibilité de composants évolutifs. Les acteurs plus petits, tels que CyberPowerPC et iBUYPOWER, se taillent une niche dans le segment gaming en proposant des systèmes overclockés en usine directement aux consommateurs. Cette approche de vente directe aux consommateurs leur permet de concurrencer efficacement les grandes marques en ciblant des besoins spécifiques des clients. L'accent mis sur la technologie et les marchés de niche met en évidence les stratégies diversifiées employées par les entreprises pour obtenir un avantage concurrentiel.

La diversification de la fabrication devient de plus en plus importante sur le marché des PC tout-en-un. Lenovo prévoit d'ouvrir prochainement une nouvelle installation en Arabie Saoudite, visant à réduire son exposition aux droits de douane et aux risques géopolitiques. Dans le même temps, des rapports sectoriels suggèrent que HP mène des études de faisabilité pour d'éventuelles opérations de fabrication au Mexique, ce qui pourrait diversifier davantage sa chaîne d'approvisionnement. Samsung et LG exploitent leur expertise en technologie d'affichage pour développer des PC tout-en-un avec une résolution 5K et webOS, brouillant les frontières entre moniteurs et PC. Ces innovations intensifient la concurrence et stimulent le besoin d'avancées continues sur le marché. La poussée vers la fabrication régionale et l'innovation technologique reflète les stratégies évolutives des entreprises pour relever les défis mondiaux et répondre aux demandes des consommateurs.

Leaders du Secteur des Ordinateurs Personnels (PC) Tout-en-Un (AIO)

Apple Inc.

HP Inc.

Lenovo Group Limited

Dell Technologies Inc.

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : HP a lancé la gamme gaming HyperX en Corée du Sud, ciblant un marché où les PC gaming représentent 30 % des ventes aux consommateurs et devraient atteindre 40 % d'ici 2028.

- Janvier 2026 : HP a dévoilé l'OmniStudio X 27 au CES 2026, doté d'un rétroéclairage NEO:LED avec 1 000 zones de gradation et un rapport de contraste de 1 000 000:1.

- Janvier 2026 : Lenovo a lancé le Yoga AIO i au CES 2026, associant un écran OLED 4K de 32 pouces à 165 Hz à un refroidissement par chambre à vapeur.

- Janvier 2026 : HP a présenté l'EliteBoard G1a, intégrant un client Windows 11 Pro complet dans un clavier sans fil.

Portée du Rapport sur le Marché Mondial des Ordinateurs Personnels (PC) Tout-en-Un (AIO)

Le Marché des Ordinateurs Personnels (PC) Tout-en-Un (AIO) désigne les systèmes informatiques de bureau qui intègrent les composants matériels essentiels, tels que le processeur, la mémoire, le stockage et les graphiques, directement dans l'unité d'affichage, éliminant ainsi le besoin d'une tour séparée. Ces systèmes sont conçus pour l'efficacité spatiale, la simplicité d'installation et l'attrait esthétique, tout en offrant les fonctionnalités standard d'un ordinateur de bureau. Les PC tout-en-un sont largement utilisés dans les foyers, les bureaux, l'éducation, le commerce de détail et les environnements d'accueil où la conception compacte et la facilité d'utilisation sont prioritaires. Le marché comprend des systèmes tout-en-un grand public et commerciaux dans diverses configurations de performance et d'affichage.

Le rapport sur les PC Tout-en-Un est segmenté par taille d'écran (jusqu'à 23 pouces, 23–27 pouces, au-dessus de 27 pouces), utilisateur final (résidentiel, commercial, éducatif, industriel), plateforme de processeur (basée sur Intel, basée sur AMD, basée sur ARM), canal de distribution (vente au détail en ligne, vente au détail hors ligne) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Jusqu'à 23 pouces |

| 23–27 pouces |

| Au-dessus de 27 pouces |

| Résidentiel |

| Commercial |

| Éducatif |

| Industriel |

| Basé sur Intel |

| Basé sur AMD |

| Basé sur ARM (Apple Silicon et Autres) |

| Vente au Détail en Ligne |

| Vente au Détail Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Taille d'Écran | Jusqu'à 23 pouces | |

| 23–27 pouces | ||

| Au-dessus de 27 pouces | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Éducatif | ||

| Industriel | ||

| Par Plateforme de Processeur | Basé sur Intel | |

| Basé sur AMD | ||

| Basé sur ARM (Apple Silicon et Autres) | ||

| Par Canal de Distribution | Vente au Détail en Ligne | |

| Vente au Détail Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des PC tout-en-un en 2026 ?

La taille du marché des PC tout-en-un est évaluée à 15,65 milliards USD en 2026.

Quel est le CAGR projeté pour les ordinateurs de bureau tout-en-un entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 7,9 % durant la période 2026-2031.

Quelle tranche de taille d'écran connaît la croissance la plus rapide ?

Les panneaux de plus de 27 pouces progressent à un CAGR de 11,1 % jusqu'en 2031.

Pourquoi les PC tout-en-un basés sur ARM gagnent-ils du terrain ?

Les systèmes ARM, comme l'iMac M4 d'Apple, satisfont aux règles énergétiques plus strictes et offrent de solides performances en matière d'intelligence artificielle, alimentant une perspective de croissance annuelle de 12,3 %.

Quelle région ajoutera le plus de revenus supplémentaires ?

L'Asie-Pacifique devrait croître à un CAGR de 9,8 % à mesure que la demande dans les secteurs du gaming et de l'éducation s'accélère.

Comment les règles ENERGY STAR 9.0 influencent-elles les cycles de renouvellement ?

Les normes de 2025 disqualifient de nombreux modèles de 2023 des marchés publics, poussant les entreprises à adopter plus tôt de nouvelles unités à faible consommation en veille.

Dernière mise à jour de la page le: