Taille et part du marché de la virtualisation de bureau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.64 Milliards de dollars |

| Taille du Marché (2031) | 20.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la virtualisation de bureau par Mordor Intelligence

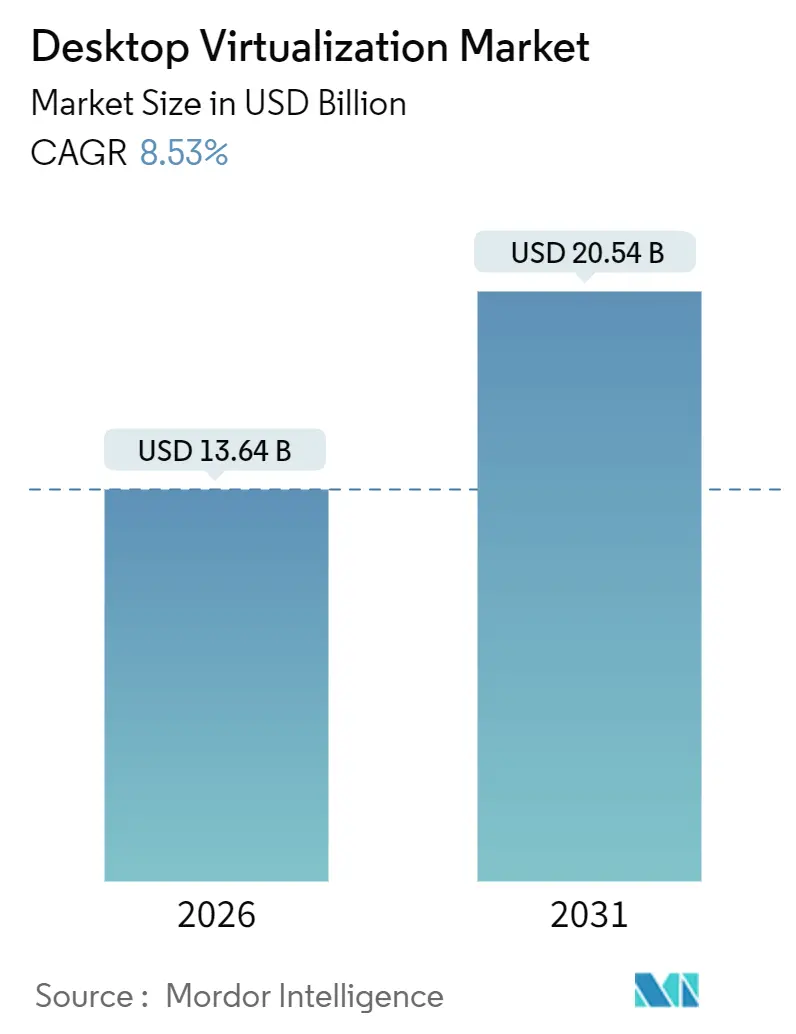

La taille du marché de la virtualisation de bureau est estimée à 13,64 milliards USD en 2026 et devrait atteindre 20,54 milliards USD d'ici 2031, à un TCAC de 8,53 % au cours de la période de prévision (2026-2031).

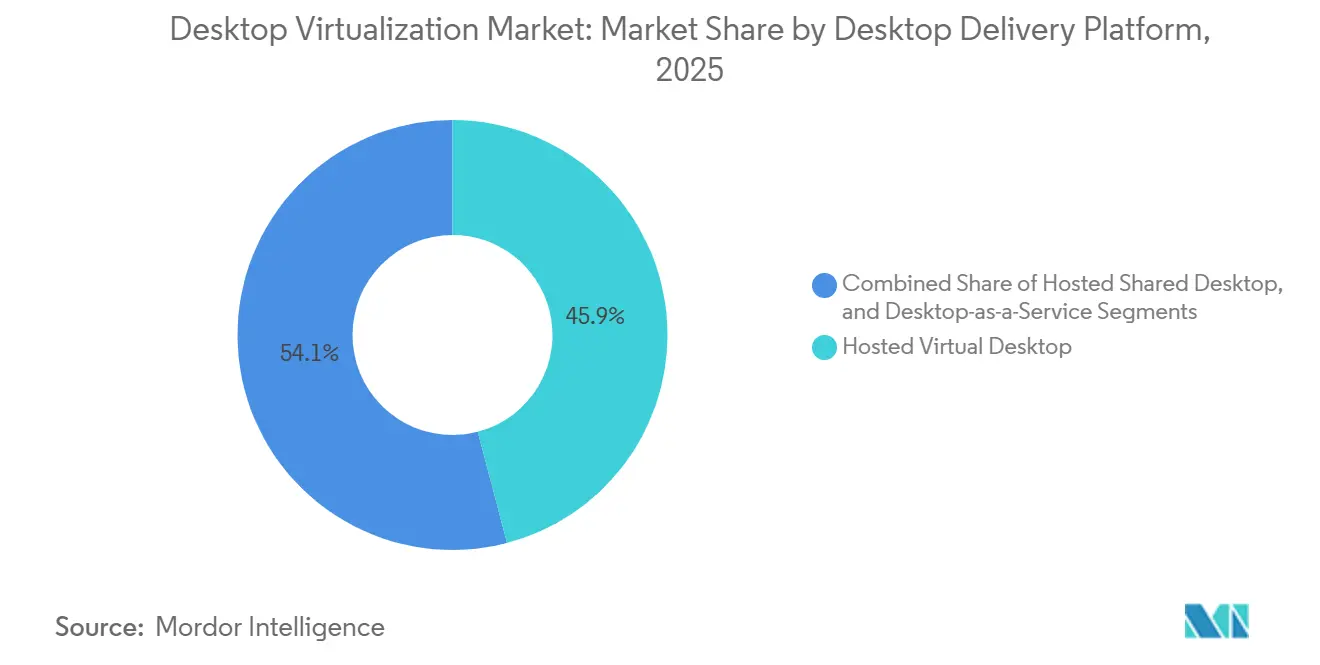

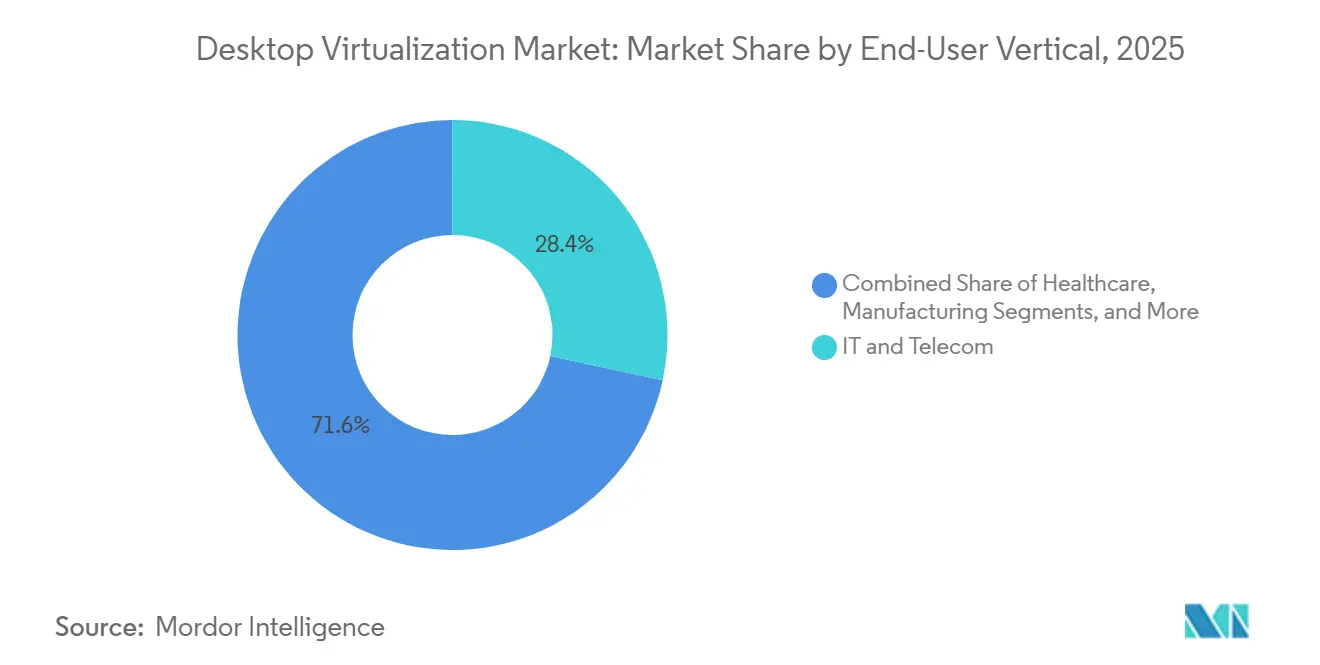

L'expansion reflète un pivot des entreprises vers les modèles de consommation cloud, les mandats de sécurité zéro confiance et l'économie des infrastructures cloud natives. Le déploiement cloud a capturé 60,44 % des revenus de 2025 alors que les organisations déplaçaient leurs budgets d'investissement vers des abonnements de bureau en tant que service qui s'adaptent à la demande. Les architectures de bureau virtuel hébergé ont conservé une part de 45,92 %, mais la croissance du nombre de postes se modère à mesure que les entreprises privilégient l'évolutivité élastique pour les travailleurs du savoir et les équipes de conception accélérées par GPU. L'Amérique du Nord représentait 37,21 % de la valeur mondiale, mais l'Asie-Pacifique est le hub à la croissance la plus rapide, soutenu par les mandats de cloud souverain en Chine et l'investissement de l'Inde dans le programme Digital India d'une valeur de 1,08 trillion INR (13 milliards USD) jusqu'en 2026. La santé est le secteur vertical à la croissance la plus rapide avec un TCAC de 9,26 %, car les flux de travail de télémédecine nécessitent un accès à distance aux dossiers des patients conforme à la HIPAA.

Points clés du rapport

- Par plateforme de distribution de bureau, le bureau virtuel hébergé détenait 45,92 % de la part de marché de la virtualisation de bureau en 2025, tandis que le bureau en tant que service devrait se développer à un TCAC de 11,52 % jusqu'en 2031.

- Par déploiement, le modèle cloud représentait 60,44 % des revenus en 2025 et devrait croître à un TCAC de 12,61 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'informatique et les télécommunications représentaient 28,37 % de la taille du marché de la virtualisation de bureau en 2025 ; la santé progresse à un TCAC de 9,26 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont généré 58,86 % des dépenses de 2025, tandis que les PME devraient croître à un TCAC de 9,88 % jusqu'en 2031.

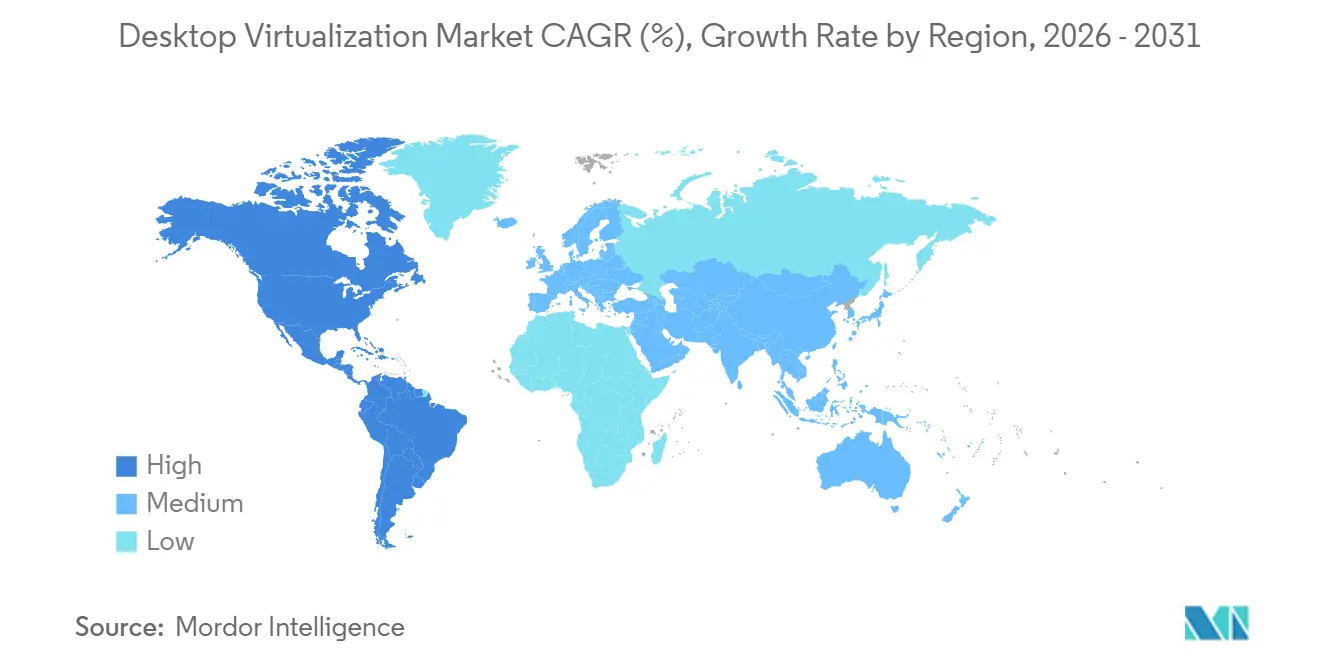

- Par géographie, l'Amérique du Nord était en tête avec 37,21 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 13,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la virtualisation de bureau

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des politiques Apportez Votre Propre Appareil (BYOD) | +1.4% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des bureaux hébergés dans le cloud et du bureau en tant que service | +2.1% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin de sécurité et de conformité centralisées | +1.8% | Mondial, notamment en Europe (RGPD) et en Amérique du Nord (HIPAA, SOC 2) | Moyen terme (2-4 ans) |

| Économies de coûts grâce à la virtualisation GPU pour les utilisateurs CAO/IAO | +0.9% | Amérique du Nord, Europe et hubs manufacturiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements VDI à faible latence permis par l'informatique de périphérie | +0.7% | Asie-Pacifique et Moyen-Orient, avec le déploiement d'infrastructures 5G | Long terme (≥ 4 ans) |

| Réglementations de résidence des données stimulant le VDI dans le pays | +1.2% | Europe (RGPD), Chine (loi sur la sécurité des données), Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des politiques Apportez Votre Propre Appareil

Les organisations ont intégré des programmes BYOD (Apportez Votre Propre Appareil) pour réduire les dépenses matérielles et soutenir le travail hybride, mais les points de terminaison non gérés exposent les actifs de l'entreprise aux logiciels malveillants et à l'exfiltration de données. La publication spéciale NIST 800-46 Rev. 3 a incité les agences fédérales à effectuer des vérifications de la posture des appareils avant de lancer des sessions VDI, une recommandation que les responsables de la sécurité des systèmes d'information du secteur privé ont adoptée pour satisfaire aux exigences des cyber-assurances.[1]Institut national des normes et de la technologie, « Guide sur le télétravail en entreprise, l'accès à distance et la sécurité BYOD – SP 800-46 Rev. 3 », nist.gov En ne diffusant que des données de pixels vers les appareils personnels, la virtualisation de bureau crée un isolement hermétique entre les charges de travail sensibles et les systèmes d'exploitation grand public. JPMorgan Chase a déployé le VDI auprès de 60 000 traders en 2025, permettant aux modèles algorithmiques de rester dans des enclaves de centres de données tandis que les employés travaillaient depuis des réseaux domestiques. À mesure que les cadres zéro confiance mûrissent, les politiques d'accès conditionnel qui vérifient l'intégrité des appareils et l'identité des utilisateurs avant le lancement des sessions accélèrent l'adoption du marché de la virtualisation de bureau.

Adoption rapide des bureaux hébergés dans le cloud et du bureau en tant que service

Le VDI cloud natif déplace les déploiements sur site car les équipes informatiques n'ont plus besoin de prévoir la capacité maximale des années à l'avance, une pratique qui créait du matériel immobilisé ou des goulots d'étranglement de performance. Azure Virtual Desktop et AWS WorkSpaces ont introduit l'autoscaling en 2025, déployant des ressources de calcul supplémentaires en 90 secondes dès que la densité moyenne des sessions dépasse 80 %. Des entreprises telles que Siemens ont consolidé 200 clusters VDI régionaux en trois régions Azure, éliminant les contrats de location de centres de données et économisant 18 millions EUR (19,44 millions USD) par an. Le déploiement multi-cloud est désormais une couverture contre la dépendance vis-à-vis des fournisseurs, avec un tiers des entreprises exploitant des bureaux sur deux hyperscaleurs ou plus pour satisfaire aux règles de souveraineté des données.

Besoin de sécurité et de conformité centralisées

Les régulateurs mettent l'accent sur la souveraineté des données et les pistes d'audit, ce qui incite les organisations à centraliser la distribution des applications via le VDI. Le modèle de maturité zéro confiance de la CISA positionne le VDI comme un contrôle central pour la conformité de niveau 3, car il applique l'isolation avec le moindre privilège et limite les mouvements latéraux. Les garanties techniques de la HIPAA exigent des journaux d'accès immuables, que le VDI enregistre au niveau de l'hyperviseur sans s'appuyer sur des agents de points de terminaison éventuellement désactivés. Les institutions financières utilisent le VDI pour isoler les systèmes de trading des réseaux des ressources humaines, bloquant l'escalade des privilèges entre les domaines. L'article 32 du RGPD sur le chiffrement est plus facile à respecter lorsque les données ne quittent jamais les installations certifiées ISO 27001.

Économies de coûts grâce à la virtualisation GPU pour les utilisateurs CAO/IAO

Les charges de travail d'ingénierie nécessitaient autrefois des stations de travail dédiées à 3 000-8 000 USD, mais les ressources vGPU mutualisées répondent désormais aux besoins graphiques intermittents. NVIDIA vGPU 17.0 a introduit la planification par tranches de temps afin qu'un seul GPU A100 puisse accueillir 16 utilisateurs AutoCAD simultanés avec des performances supérieures à 60 images par seconde.[2]NVIDIA Corporation, « Documentation du logiciel GPU virtuel NVIDIA – Version 17.0 », nvidia.com Des leaders de l'automobile tels que BMW ont migré 1 200 ingénieurs CAO vers un VDI à accélération GPU et ont réduit les budgets de renouvellement du matériel de 4,2 millions EUR (4,54 millions USD). Les instances GPU fractionnaires des hyperscaleurs, notamment AWS EC2 G6, louent un huitième d'un NVIDIA L4 à 0,52 USD par heure, renforçant le glissement du marché de la virtualisation de bureau vers la tarification à la consommation.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé de l'infrastructure VDI sur site | -1.3% | Mondial, avec un impact particulier sur les PME et les marchés émergents | Court terme (≤ 2 ans) |

| Contraintes de latence réseau et de bande passante | -1.1% | Asie-Pacifique, Afrique, Amérique du Sud (pénétration limitée du haut débit) | Moyen terme (2-4 ans) |

| Modèles de licences de systèmes d'exploitation multi-sessions complexes | -0.6% | Mondial, avec un impact aigu dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Passage GPU limité sur les points de terminaison basés sur l'architecture ARM | -0.4% | Mondial, affectant les organisations en transition vers les processeurs ARM | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé de l'infrastructure VDI sur site

La construction d'une pile VDI interne nécessite des licences d'hyperviseur, des baies de stockage partagé et des serveurs prêts pour les GPU qui peuvent dépasser 2 500 USD par utilisateur avant les mises à niveau réseau. Les entreprises doivent provisionner une redondance N+1 pour maintenir le service lors des pannes matérielles, ce qui double effectivement les dépenses en serveurs. Les alternatives hyperconvergées réduisent la complexité mais nécessitent tout de même des investissements en capital que les petites entreprises ont du mal à amortir sur les cycles de renouvellement. Par conséquent, de nombreuses PME préfèrent les abonnements de bureau en tant que service qui regroupent l'infrastructure, la correction des vulnérabilités et le support dans des frais mensuels, déplaçant la courbe des coûts et réorientant les dépenses loin des équipements sur site.

Contraintes de latence réseau et de bande passante

Les protocoles d'affichage à distance nécessitent une bande passante modeste pour les tâches textuelles mais peuvent atteindre 10-25 Mbps pour le rendu 3D. Une étude de l'UIT a montré que 42 % des entreprises rurales d'Asie-Pacifique et 58 % des entreprises d'Afrique subsaharienne manquaient d'un haut débit de 25 Mbps en 2025. Les latences supérieures à 100 ms dégradent la réactivité de la souris et réduisent les scores de satisfaction des utilisateurs. Les caches périphériques placés plus près des utilisateurs finaux atténuent les délais mais réintroduisent des charges matérielles et opérationnelles. Le sans-fil fixe 5G promet des allers-retours inférieurs à 30 ms, bien que la couverture en dehors des villes de premier rang reste limitée jusqu'en 2026, ralentissant l'expansion du marché de la virtualisation de bureau dans les zones mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de distribution de bureau : le bureau en tant que service perturbe les modèles d'hébergement traditionnels

Le bureau virtuel hébergé a conservé 45,92 % des revenus du marché en 2025, mais la taille du marché de la virtualisation de bureau pour le bureau en tant que service devrait croître à un taux annuel de 11,52 % jusqu'en 2031. Les bureaux provisionnés dans le cloud éliminent le besoin de gestion des hyperviseurs tout en permettant aux administrateurs d'appliquer des bases de sécurité identiques à chaque session. Microsoft a intégré Azure Virtual Desktop avec Intune en 2025, permettant l'héritage des politiques entre les points de terminaison physiques et virtuels. Les secteurs saisonniers, tels que le commerce de détail, font évoluer le nombre de postes de 300 % pendant les fêtes, un cas d'utilisation que les serveurs partagés hébergés ne peuvent pas égaler. Dans le même temps, les exigences de faible latence dans le trading d'actions justifient encore l'utilisation de clusters VDI privés situés près des moteurs des bourses. Citrix a indiqué que 68 % de ses clients sur site opéraient dans des niches réglementées, illustrant que la coexistence hybride persistera bien au-delà de l'horizon de prévision. Les modèles de distribution par conteneurs émergents, notamment VMware Horizon Cloud Next-Gen, brouillent davantage les frontières en diffusant des applications Windows packagées dans Docker via des navigateurs HTML5.

Le bureau partagé hébergé trouve une croissance de niche dans les laboratoires académiques et les centres d'appels où prédominent les charges de travail standardisées. Le bureau en tant que service (DaaS) supprime les restrictions administrateur qui ont entravé les serveurs partagés, permettant aux sous-traitants d'installer des plugins spécifiques à un projet sans compromettre les sessions voisines. La fractionnalisation GPU permet désormais aux bureaux hébergés dans le cloud de servir les concepteurs avec des tranches de 4 Go réservées uniquement pendant le rendu, réduisant les surcoûts d'inactivité. Les fournisseurs commercialisent des offres groupées verticales, telles que des packages DaaS financiers intégrant des terminaux Bloomberg et la journalisation des audits, commandant des primes de 20 % par rapport aux postes génériques. Par conséquent, le marché de la virtualisation de bureau continue de diversifier les formats de distribution plutôt que de converger vers une architecture unique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par déploiement : la domination du cloud refaçonne l'économie des infrastructures

Le cloud détenait 60,44 % de la valeur du marché en 2025, et sa part du marché de la virtualisation de bureau se renforcera à mesure que les hyperscaleurs atteindront une utilisation CPU de 70-80 %. Le provisionnement d'une station de travail en dix minutes éclipse le délai de trois jours pour les déploiements sur site. AWS a lancé un client léger WorkSpaces à 195 USD en 2025, qui démarre directement dans une session cloud et supprime les coûts de licence Windows sur les appareils périphériques.[3]Amazon Web Services, « Quoi de neuf avec AWS – Annonces WorkSpaces », amazon.com La gravité des données maintient la modélisation sismique et les charges de travail génomiques sur site, mais même ces secteurs expérimentent des configurations hybrides qui réservent des bureaux cloud aux sous-traitants. Les appareils hyperconvergés réduisent les contraintes opérationnelles en regroupant le calcul, le stockage et la mise en réseau dans des nœuds évolutifs, réduisant les coûts de possession sur cinq ans de 28 % par rapport aux SAN traditionnels.

La clause de localisation du RGPD en Europe oriente de nombreuses entreprises vers des clouds privés hébergés dans les frontières régionales, maintenant l'investissement sur site malgré les tendances mondiales de migration. Nutanix AHV 7.0 a ajouté l'attribution dynamique des GPU, consolidant les charges de travail et reportant les renouvellements matériels. Pour les usines périphériques nécessitant un aller-retour inférieur à 10 ms vers les robots en atelier, les nœuds locaux restent indispensables. Cependant, AWS, Azure et Google Cloud déploient des zones périphériques métropolitaines qui rapprochent les services principaux des limites des villes, sapant les arguments de latence pour les clusters privés. Sur l'horizon de prévision, la plupart des organisations exploiteront des bureaux persistants sur site pour les cadres tout en faisant évoluer les postes cloud pour le personnel temporaire, illustrant une répartition pragmatique plutôt qu'idéologique du déploiement.

Par secteur d'utilisateur final : la santé accélère l'adoption pour les flux de travail de télémédecine

La santé a enregistré le TCAC le plus élevé à 9,26 % alors que les cliniciens accédaient aux images et aux dossiers de santé électroniques depuis des cliniques éloignées sans télécharger de données protégées. Les garanties techniques de la HIPAA favorisent le rendu côté serveur et les flux de pixels chiffrés, permettant aux hôpitaux de satisfaire aux exigences d'audit tout en permettant aux médecins de consulter depuis leur domicile ou des centres de triage temporaires. L'informatique et les télécommunications ont dominé les dépenses absolues à 28,37 % en 2025, tirant parti de compétences cloud matures pour intégrer les bureaux virtuels aux pipelines DevSecOps et aux scanners de conformité continue. Les institutions financières ont adopté la virtualisation de bureau pour isoler les algorithmes de trading ; Goldman Sachs a déployé 15 000 bureaux cloud en 2024 pour accueillir des équipes quantitatives multi-sites.

Les fabricants utilisent des clients légers robustes sur les chaînes de montage où la poussière et les vibrations raccourcissent les cycles de vie des PC, transférant les charges de travail vers des centres de données renforcés. Les détaillants adaptent les embauches saisonnières en créant des bureaux temporaires plutôt qu'en configurant des dizaines de milliers d'ordinateurs portables. Les segments éducatifs diffusent MATLAB, la CAO et des suites de conception via HTML5, éliminant les goulots d'étranglement des laboratoires physiques et réduisant les pools de licences de 30 % grâce à l'utilisation simultanée. Les agences gouvernementales satisfont aux contrôles FedRAMP tout en soutenant le télétravail des fonctionnaires, avec 180 000 employés fédéraux américains déjà migrés vers des bureaux virtuels. La taille du marché de la virtualisation de bureau liée aux travailleurs de première ligne et aux travailleurs de terrain s'étend donc au-delà des confins des travailleurs du savoir.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par taille d'organisation : les PME stimulent la croissance grâce aux services gérés

Les grandes entreprises ont généré 58,86 % des revenus en 2025 grâce à des intégrations complexes de lignes métier, mais les PME croîtront de 9,88 % par an à mesure que les services gérés clé en main abaissent les barrières à l'entrée. Les packages tarifés à 50-75 USD par utilisateur et par mois regroupent le support, les appareils de point de terminaison et les rapports de conformité, réduisant les cycles de renouvellement des PC hérités jusqu'à 35 %. Les niveaux à tarif fixe de Windows 365 ont trouvé un écho auprès des entreprises sans compétences en hyperviseur, accélérant l'empreinte du marché de la virtualisation de bureau parmi les entreprises de moins de 1 000 employés.

La sensibilisation reste un obstacle ; une enquête IDC a révélé que plus de la moitié des petites entreprises ne connaissaient pas le VDI, indiquant un espace blanc considérable. Les organisations de taille intermédiaire, cependant, se situent entre la sensibilité aux coûts et les besoins sophistiqués, ce qui stimule l'adoption de modèles cogérés où les hyperscaleurs gèrent l'infrastructure tandis que les équipes informatiques internes gouvernent les applications. Les offres groupées de bureau en tant que service spécifiques aux secteurs verticaux, telles que les bureaux de radiologie ou de conformité financière, raccourcissent davantage les cycles de preuve de concept. Par conséquent, le secteur de la virtualisation de bureau prévoit une pénétration régulière des PME qui dépasse mais ne supplante pas les dépenses des grandes entreprises.

Analyse géographique

L'Amérique du Nord a dirigé les revenus de 2025 à 37,21 % en raison des mandats précoces de travail hybride et des budgets cloud substantiels. La croissance se modère désormais à mesure que les déploiements passent des déploiements greenfield aux renouvellements de licences et aux ajustements de capacité. Les fournisseurs régionaux se différencient par les certifications FedRAMP High et StateRAMP qui débloquent les contrats du secteur public.

L'Asie-Pacifique devrait afficher un TCAC de 13,26 %, le plus rapide au monde. La loi chinoise sur la sécurité des données oblige au stockage des données dans le pays, poussant les multinationales à déployer des clusters VDI locaux plutôt que de router les sessions via des régions étrangères. Le financement du programme Digital India de l'Inde étend les réseaux de fibre optique et les centres de données hyperscale, des prérequis pour les déploiements massifs dans l'éducation et les cliniques de santé municipales. Les nœuds périphériques des opérateurs tels que China Mobile réduisent la latence d'aller-retour en dessous de 20 ms, permettant aux suites d'édition intensives en GPU de fonctionner dans le cloud sans décalage perceptible.

L'Europe reste un adopteur stable. Les règles de localisation du RGPD encouragent les clouds privés ou souverains ; 62 % des entreprises exploitaient le VDI dans les frontières des États membres en 2025, selon la CISPE (Cloud Infrastructure Services Providers in Europe).[4]Fournisseurs de services d'infrastructure cloud en Europe, « Conformité au RGPD dans les services cloud – Rapport d'enquête 2025 », cispe.cloud Les gouvernements du Moyen-Orient investissent dans des infrastructures de cloud national, avec le Fonds d'investissement public d'Arabie saoudite allouant 6,4 milliards USD pour des centres de données destinés à héberger les bureaux gouvernementaux. L'Amérique du Sud et l'Afrique restent naissantes car les coûts du haut débit et les régimes fiscaux gonflent le coût total de possession, mais les pilotes de sans-fil fixe 5G au Brésil et au Kenya signalent un potentiel point d'inflexion d'ici 2028. Pour les multinationales, le marché de la virtualisation de bureau se fragmente en silos régionaux gouvernés par les lois de résidence des données plutôt qu'en une seule empreinte de déploiement mondiale.

Paysage concurrentiel

Le marché de la virtualisation de bureau est modérément concentré : Microsoft, Citrix, AWS et Nutanix contrôlaient environ 55 % des revenus de 2025. Les hyperscaleurs sous-cotent les fournisseurs traditionnels en monétisant la capacité de calcul et en superposant des fonctionnalités de sécurité ou d'IA à valeur ajoutée. Microsoft a ajouté l'optimisation des hôtes pilotée par l'IA en 2025, réduisant les coûts d'infrastructure par utilisateur de 18 %. AWS a mis en place une technologie de persistance de session permettant aux utilisateurs de mettre en pause et de reprendre les bureaux sur différents appareils, réduisant le temps de reconnexion pour les utilisateurs itinérants.

Les acteurs de niche IGEL et Stratodesk ont gagné des parts avec des points de terminaison basés sur Linux qui suppriment les frais de licence Windows et réutilisent les PC vieillissants. L'acquisition de VMware par Broadcom en 2023 et la scission d'Omnissa en 2024 ont signalé un glissement vers les revenus d'abonnement et les plans de contrôle cloud agnostiques. Les dépôts de brevets se concentrent sur le partitionnement GPU, le suivi de session pour le support du service d'assistance et la détection d'anomalies basée sur l'IA. Les concurrents natifs aux navigateurs tels que Chrome Enterprise contournent entièrement les hyperviseurs, diffusant des applications Windows via le navigateur Chrome.

Les certifications réglementaires façonnent les avantages concurrentiels. Les fournisseurs disposant d'attestations ISO 27001, RGPD et HIPAA remportent des contrats dans les secteurs de la santé, de la finance et de l'administration publique. Les offres groupées verticales affichent des primes de 20 à 30 %, incitant les fournisseurs à intégrer des boîtes à outils de conformité, des logiciels spécifiques au secteur et des politiques préconfigurées. À l'entrée de 2026, la rivalité porte moins sur le choix de l'hyperviseur et davantage sur le rapport prix-performance pour les charges de travail GPU, la couverture réglementaire et l'étendue des intégrations dans l'écosystème.

Leaders du secteur de la virtualisation de bureau

Citrix Systems Inc.

Cisco Systems, Inc.

Amazon Web Services, Inc.

Dell Technologies Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Microsoft a lancé Azure Virtual Desktop avec des GPU NVIDIA L40S, prenant en charge jusqu'à 32 sessions CAO simultanées par GPU et réduisant le coût total de possession de 40 %.

- Septembre 2025 : AWS a lancé WorkSpaces Thin Client Gen 2, un appareil basé sur l'architecture ARM à 195 USD qui démarre directement dans les bureaux cloud et prend en charge les doubles affichages 4K.

- Juillet 2025 : Citrix s'est associé à Tencent Cloud pour fournir un bureau en tant que service conforme aux réglementations chinoises en maintenant les sessions dans des centres de données de Chine continentale.

- Mai 2025 : Nutanix AHV 7.0 a introduit la réallocation dynamique des GPU, réduisant les frais généraux de provisionnement de 35 %.

- Mars 2025 : Dell s'est engagé à investir 120 millions USD pour étendre la production d'appareils VDI à Penang, en Malaisie, en ciblant la demande d'Asie-Pacifique.

Portée du rapport mondial sur le marché de la virtualisation de bureau

La virtualisation de bureau est une technique de virtualisation qui sépare un bureau informatique personnel d'une machine physique en utilisant le modèle informatique client-serveur. La virtualisation de bureau implique la séparation du périphérique client physique du système d'exploitation. Les données nécessaires au bureau sont stockées sur un serveur centralisé ou distant, et non sur le périphérique du client. Le déploiement croissant de solutions Commutateur KVM dans les environnements informatiques d'entreprise soutient la gestion efficace de plusieurs systèmes de bureau virtuel et les opérations de station de travail centralisées. Cela permet aux utilisateurs d'accéder à leurs données de n'importe où et à tout moment.

Le rapport sur le marché de la virtualisation de bureau est segmenté par plateforme de distribution de bureau (bureau virtuel hébergé, bureau partagé hébergé, bureau en tant que service), déploiement (sur site, cloud), secteur d'utilisation final (services financiers, santé, commerce de détail et commerce électronique, fabrication, informatique et télécommunications, gouvernement et secteur public, éducation), taille de l'organisation (PME, grandes entreprises) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bureau virtuel hébergé (BVH) |

| Bureau partagé hébergé (BPH) |

| Bureau en tant que service (DaaS)/Autres formes |

| Sur site |

| Cloud |

| Services financiers |

| Santé |

| Commerce de détail et e-commerce |

| Fabrication |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Éducation |

| Autres secteurs d'utilisation finale |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par plateforme de distribution de bureau | Bureau virtuel hébergé (BVH) | |

| Bureau partagé hébergé (BPH) | ||

| Bureau en tant que service (DaaS)/Autres formes | ||

| Par déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisateur final | Services financiers | |

| Santé | ||

| Commerce de détail et e-commerce | ||

| Fabrication | ||

| Informatique et télécommunications | ||

| Gouvernement et secteur public | ||

| Éducation | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la virtualisation de bureau en 2026 et quelle est sa trajectoire ?

La taille du marché de la virtualisation de bureau a atteint 13,64 milliards USD en 2026 et devrait grimper à 20,54 milliards USD d'ici 2031 avec un TCAC de 8,53 %.

Quel segment connaît la croissance la plus rapide parmi les plateformes de distribution de bureau ?

Le segment bureau en tant que service devrait se développer à 11,52 % par an jusqu'en 2031, dépassant la croissance des modèles de bureau virtuel hébergé et de bureau partagé hébergé.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les mandats de souveraineté numérique tels que la loi chinoise sur la sécurité des données et l'investissement de l'Inde dans le programme Digital India poussent les déploiements locaux, entraînant un TCAC régional de 13,26 %.

Quels sont les principaux obstacles à l'adoption de la virtualisation de bureau ?

Les coûts initiaux élevés pour l'infrastructure sur site et la latence réseau dans les régions manquant d'un haut débit fiable restent des contraintes clés, réduisant respectivement le TCAC de 1,3 % et 1,1 %.

Comment les PME bénéficient-elles de la virtualisation de bureau ?

Les offres groupées d'abonnement clé en main tarifées à 50-75 USD par utilisateur et par mois suppriment les charges de gestion des hyperviseurs, permettant aux PME d'adopter des bureaux virtuels sécurisés tout en réduisant les coûts totaux de possession jusqu'à 35 %.

Quels secteurs accélèrent le plus rapidement l'adoption ?

La santé est en tête avec un TCAC de 9,26 % en raison de la télémédecine, tandis que l'informatique et les télécommunications maintiennent la base de dépenses la plus importante à 28,37 % des revenus de 2025.

Dernière mise à jour de la page le: