Taille et Part du Marché des Tests de Toxicité Dermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Tests de Toxicité Dermique par Mordor Intelligence

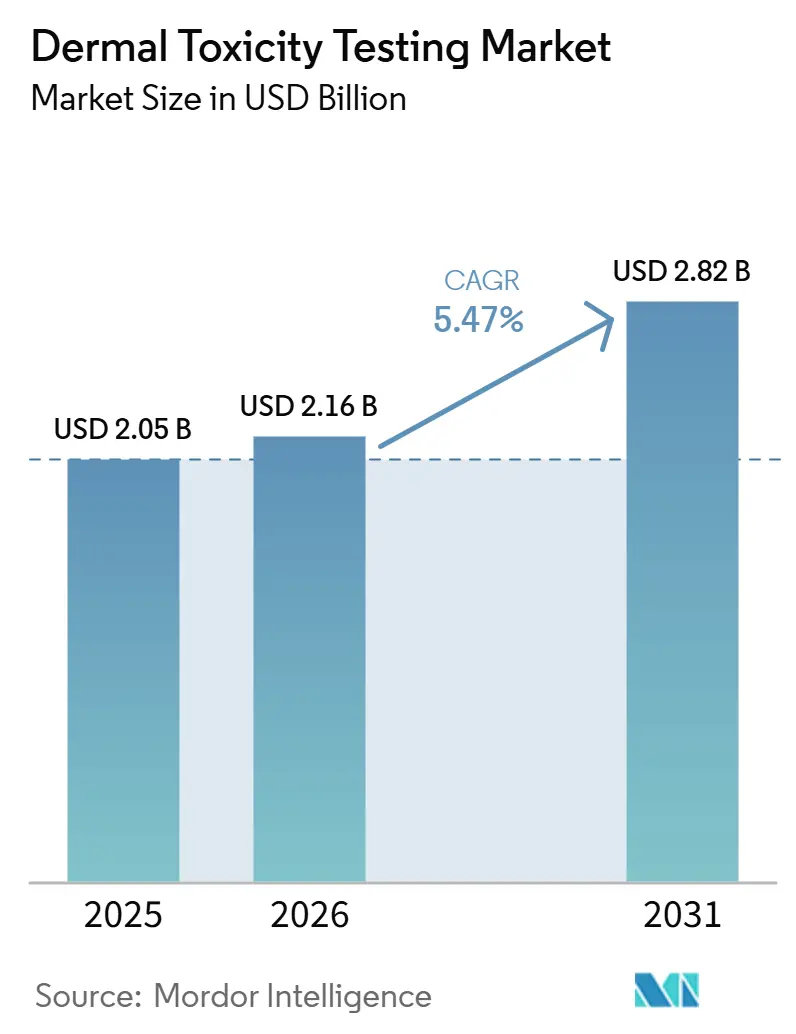

La taille du marché des tests de toxicité dermique est projetée à 2,05 milliards USD en 2025, 2,16 milliards USD en 2026, et devrait atteindre 2,82 milliards USD d'ici 2031, avec un TCAC de 5,47 % de 2026 à 2031.

Une pression réglementaire accrue en faveur de données de sécurité sans cruauté envers les animaux, la validation rapide des systèmes d'épiderme humain reconstruit (EHR) et les avancées en matière de modèles in silico pilotés par l'IA soutiennent collectivement cette expansion. Le renforcement des mandats ESG amplifie les dépenses des leaders des cosmétiques cherchant à obtenir des labels « sans test sur les animaux », tandis que les promoteurs pharmaceutiques accélèrent les programmes pilotes après que la feuille de route d'avril 2025 de la FDA a rationalisé les soumissions basées sur les Nouvelles Approches Méthodologiques (NAM). L'Amérique du Nord conserve des avantages de précurseur grâce à des réseaux d'ORC solides et à des financements en capital-risque, tandis que l'Asie-Pacifique enregistre les gains de revenus les plus rapides, les régulateurs chinois et japonais codifiant des orientations sur les tests alternatifs. L'intensité concurrentielle s'accroît à mesure que les acteurs établis ajoutent des modules de bioimpression et de calcul, et les obstacles à la validation restent élevés car les résultats des essais circulaires de l'OCDE doivent satisfaire plus de 40 autorités nationales.

Points Clés du Rapport

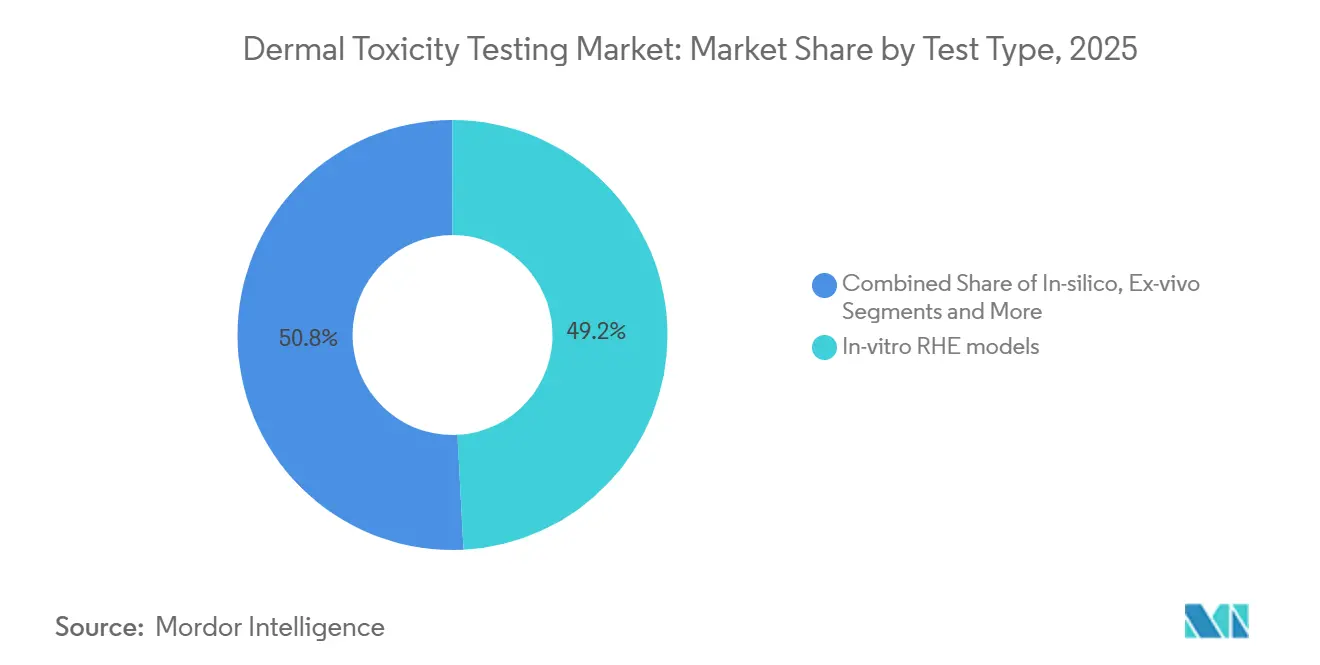

- Par type de test, les modèles d'épiderme humain reconstruit in vitro ont capturé 49,19 % de la part du marché des tests de toxicité dermique en 2025, tandis que les méthodes computationnelles in silico devraient afficher un TCAC de 5,62 % jusqu'en 2031.

- Par critère de toxicité, l'irritation cutanée a capturé 37,66 % de la part du marché des tests de toxicité dermique en 2025, tandis que la sensibilisation dermique devrait afficher un TCAC de 6,09 % jusqu'en 2031.

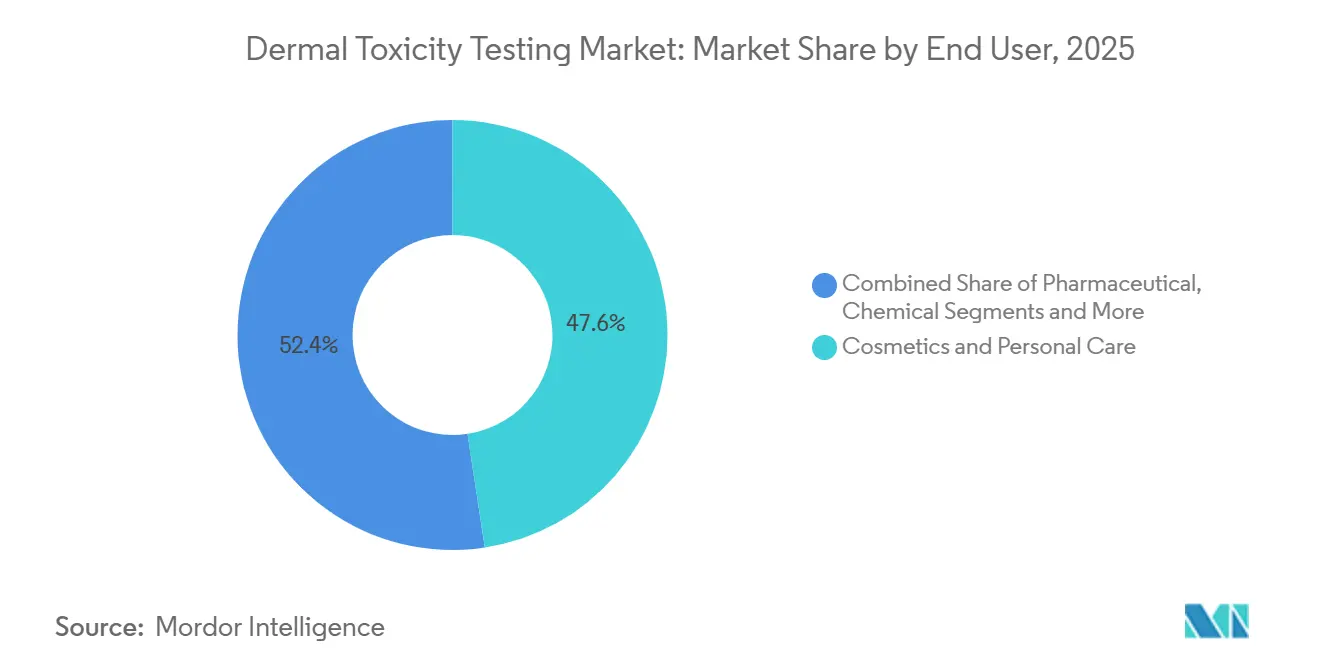

- Par utilisateur final, les cosmétiques et les soins personnels ont représenté 47,69 % de la taille du marché des tests de toxicité dermique en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques progressent à un TCAC de 6,04 % jusqu'en 2031.

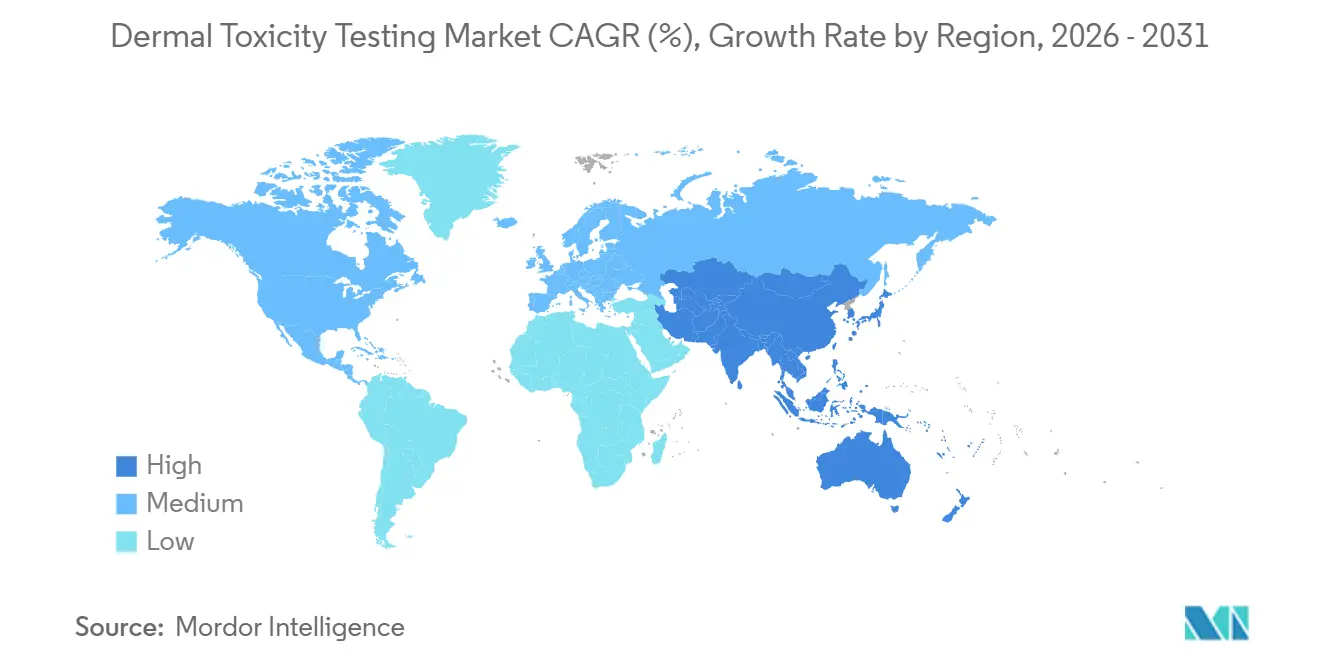

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,68 % en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 6,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tests de Toxicité Dermique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions réglementaires des tests sur les animaux dans les cosmétiques | +2.10% | Mondial (UE et Amérique du Nord en tête) | Moyen terme (2-4 ans) |

| Acceptation accélérée par la FDA et l'OCDE des tests in-vitro et in-silico | +1.80% | Mondial (Amérique du Nord et Europe) | Court terme (≤ 2 ans) |

| Croissance des modèles de peau humaine 3-D bioimprimés | +1.40% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Imagerie à contenu élevé pilotée par l'IA pour les criblages d'irritation | +1.20% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| La croissance du pipeline de médicaments dermatologiques nécessite une sécurité dermique précoce | +0.90% | Pôles pharmaceutiques mondiaux | Moyen terme (2-4 ans) |

| Demande axée sur l'ESG pour des allégations de produits sans cruauté envers les animaux | +0.80% | Marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdictions Réglementaires des Tests sur les Animaux dans les Cosmétiques

De nombreuses juridictions ont codifié des interdictions des tests sur les animaux, créant un changement structurel de la demande en faveur du marché des tests de toxicité dermique. Douze États américains ont appliqué des interdictions complètes d'ici 2024, faisant écho à la restriction de commercialisation vieille d'une décennie de l'Union européenne.[1]Animal Law Info, "Lois interdisant les tests cosmétiques sur les animaux," animallaw.info La loi canadienne de décembre 2023 a étendu l'élan à travers l'Amérique du Nord. L'attention réglementaire couvre désormais les produits chimiques et les produits pharmaceutiques ; l'EPA américaine avait approuvé 140 méthodes alternatives pour les critères dermiques fin 2024, et la feuille de route 2025 de la FDA encourage formellement les NAM dans les dépôts de Demandes de Nouveau Médicament Expérimental. Le Japon a publié des orientations sur les protocoles sans animaux en 2024, confirmant l'alignement de l'Asie-Pacifique. Collectivement, ces actions élèvent le risque de conformité pour les entreprises dépourvues de données NAM et redirigent les budgets de test vers des services in vitro et in silico validés.

Acceptation Accélérée par la FDA et l'OCDE des Tests In-Vitro et In-Silico

La « Feuille de Route pour Réduire les Tests sur les Animaux dans les Études de Sécurité Précliniques » d'avril 2025 de la FDA approuve les organes-sur-puce, la modélisation basée sur l'IA et les simulations de patients virtuels, accordant aux entreprises pionnières une voie d'examen rationalisée.[2]National Law Review, "Naviguer dans les Orientations Proposées par la FDA sur l'IA et les Modèles Sans Animaux," natlawreview.com L'OCDE a accéléré les mises à jour des Lignes Directrices pour les Essais 497 et 496 en 2024, intégrant des lectures basées sur l'omique et des cadres de partage de données. Le Canada a publié une stratégie préliminaire complémentaire dans le cadre de la LCPE en septembre 2024, visant une transition complète vers les NAM d'ici 2035. Une acceptation plus rapide supprime un goulot d'étranglement historique — l'incertitude réglementaire — et amplifie le retour sur investissement en R&D pour les fournisseurs de plateformes bien établis sur le marché des tests de toxicité dermique.

Croissance des Modèles de Peau Humaine 3-D Bioimprimés

Les avancées en bioimpression produisent des construits tissulaires avec une complexité de matrice extracellulaire et une microvasculature perfusable, réduisant l'écart de transposition entre in-vitro et in-vivo. Des chercheurs de l'Université de Graz ont démontré une peau imprimée en 3-D contenant des cellules vivantes avec des propriétés mécaniques robustes en avril 2025.[3]Rédacteur, "L'Imitation de Peau Imprimée en 3-D Équipée de Cellules Vivantes Pourrait Remplacer les Tests sur les Animaux," Phys.org, phys.org EPISKIN a élargi son portefeuille SkinEthic RHE, ajoutant des formats derme-plus-hypoderme en 2024. La FDA a approuvé son premier essai humain utilisant un produit de peau bioimprimée, signalant la disponibilité réglementaire à évaluer les tissus 3-D pour le criblage de sécurité. Bien que les coûts unitaires restent élevés, l'Amérique du Nord accueille environ 75 entreprises actives de bioimpression, accélérant l'innovation à grande échelle.

Imagerie à Contenu Élevé Pilotée par l'IA pour les Criblages d'Irritation

Les algorithmes d'apprentissage automatique offrent désormais une précision prédictive de 80 % pour le profilage de l'irritation en utilisant des réseaux LSTM qui analysent les descripteurs moléculaires. La plateforme MolToxPred a atteint 87,76 % d'AUROC en combinant des classificateurs de forêt aléatoire et LightGBM, mettant en évidence les gains concurrentiels des ensembles d'algorithmes. Les systèmes d'imagerie à contenu élevé automatisent l'analyse de la morphologie cellulaire, comprimant les délais des tests de plusieurs semaines à quelques jours et standardisant les résultats sur les réseaux de laboratoires mondiaux. La feuille de route 2025 de la FDA cite la toxicologie computationnelle pilotée par l'IA comme une priorité, mais les développeurs doivent fournir une documentation détaillée du modèle proportionnelle au risque pour la sécurité des patients.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Corrélation Prédictive Limitée de Certains Tests In-Vitro avec les Résultats Humains | -1.60% | Mondial, affectant particulièrement l'acceptation réglementaire | Moyen terme (2-4 ans) |

| Coût en Capital Élevé des Plateformes de Culture Tissulaire 3-D | -1.20% | Mondial, avec un impact plus important sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de Toxicologues Qualifiés en Culture Cellulaire dans les Marchés Émergents | -0.80% | APAC, Amérique Latine, MEA | Long terme (≥ 4 ans) |

| Absence de Lignes Directrices Réglementaires Mondiales Harmonisées | -0.60% | Mondial, avec des variations régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Corrélation Prédictive Limitée de Certains Tests In-Vitro avec les Résultats Humains

Les régulateurs restent prudents lorsque les résultats des tests divergent des observations cliniques, en particulier pour les points finaux complexes comme la sensibilisation dermique qui impliquent l'immunité innée et adaptative. Les ensembles de données de tests épicutanés prédictifs humains révèlent une variabilité que les modèles EHR actuels peinent à reproduire. L'OCDE exige des essais circulaires multi-laboratoires avant l'approbation des lignes directrices, prolongeant les délais de commercialisation. Les petits développeurs font face à des obstacles de financement importants pour financer ces études. L'intégration d'analyses au niveau de l'omique avec des tissus 3-D promet une compréhension mécanistique plus riche, mais les protocoles standard sont encore en cours d'harmonisation.

Coût en Capital Élevé des Plateformes de Culture Tissulaire 3-D

Les dépenses d'investissement pour les bioréacteurs, les suites de traitement stérile et les systèmes de qualité conformes aux BPF dépassent le budget de nombreux laboratoires de taille intermédiaire, limitant l'adoption des NAM au-delà des multinationales aisées. Charles River Laboratories estime que les installations de tissus 3-D entièrement équipées peuvent dépasser 10 millions USD en dépenses de démarrage. De plus, les défis de mise à l'échelle pour maintenir la viabilité cellulaire sous manipulation automatisée augmentent les coûts d'exploitation. Bien que l'économie à long terme favorise les tests sans animaux, la charge financière à court terme retarde les investissements, en particulier dans les marchés émergents où la main-d'œuvre qualifiée est également rare.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Dominance de l'In-Vitro avec une Montée en Puissance du Calcul

Les systèmes EHR in vitro ont détenu la plus grande part de 49,19 % du marché des tests de toxicité dermique en 2025, ancrés par l'acceptation des TG 439 et TG 431 de l'OCDE. La taille du marché des tests de toxicité dermique pour les plateformes EHR devrait progresser régulièrement à mesure que les pipelines de validation pour les constructions vascularisées se finalisent. Les tests in silico enregistrent le TCAC le plus rapide de 5,62 % jusqu'en 2031, alimentés par des bibliothèques d'IA ingérant des millions d'enregistrements de chémoinformatique.

La maturité des EHR découle en partie de leurs métriques de fonction barrière reproductibles et de leur facilité de transfert dans les laboratoires BPL. Les améliorations itératives — telles que l'approvisionnement en kératinocytes dérivés de cellules souches pluripotentes induites (iPSC) — réduisent les risques de variabilité entre donneurs et sécurisent des banques cellulaires illimitées. Les stratégies hybrides associant des criblages in silico rapides à des tests EHR confirmatoires compriment les cycles de développement et réduisent les coûts en réactifs, une proposition attrayante pour les entreprises développant des portefeuilles mondiaux. Pourtant, la peau bioimprimée en 3D fait encore face à des goulots d'étranglement de débit, limitant son expansion de part à court terme malgré une pertinence physiologique supérieure.

L'approbation par l'OCDE de la peau ex vivo (MUG-hOSEC) consolide l'adoption de niche pour les tests immuno-compétents. L'incorporation de couches adipeuses hypodermiques élève la fidélité métabolique, révélant des perturbations lipidiques induites par les tensioactifs indétectables dans des tissus plus simples. Les algorithmes de chémoinformatique, en parallèle, ouvrent la toxicologie prédictive pour les filtres UV nouveaux sur le marché où les données empiriques sont rares. Cette double trajectoire — sophistication biologique et simulation numérique — positionne le marché des tests de toxicité dermique comme un écosystème de test intégré plutôt qu'un choix binaire entre laboratoires humides et secs.

Par Point Final de Toxicité : L'Irritation en Tête tandis que la Sensibilisation s'Accélère

Les protocoles d'irritation cutanée ont contribué à 37,66 % des revenus de 2025, sécurisant la plus grande part de la taille du marché des tests de toxicité dermique car chaque soumission cosmétique et chimique impose ce critère. La sensibilisation dermique, cependant, enregistre un TCAC de 6,09 % jusqu'en 2031, propulsée par la voie des résultats indésirables de l'OCDE qui a ouvert de multiples points d'entrée in vitro et in silico.

Les tests de corrosion traditionnels fournissent des résultats binaires et affichent donc une croissance modérée. Les tests de phototoxicité progressent graduellement à mesure que la sensibilisation aux réactions synergiques aux UV se répand sur les marchés des écrans solaires et des médicaments systémiques ; les évaluations des risques de nouvelle génération de la benzophénone-4 soulignent comment les NAM peuvent finaliser les dossiers réglementaires sans modèles animaux. Les plateformes multi-critères gagnent en faveur : un seul modèle 3D peut désormais quantifier l'irritation, la corrosion et l'absorption préliminaire, minimisant l'utilisation des échantillons et le temps des analystes. Par conséquent, les fournisseurs capables de multiplexer des tests sur des plateformes unifiées renforcent la fidélisation des clients et les revenus récurrents sur l'ensemble du marché des tests de toxicité dermique.

Par Utilisateur Final : Les Cosmétiques Toujours les Plus Importants, le Pharmaceutique Gagne en Vitesse

Les producteurs de cosmétiques et de soins personnels ont conservé 47,69 % des revenus en 2025, les interdictions au niveau de l'UE et des États ayant contraint une transition complète vers les NAM. Leur adoption précoce a constitué des laboratoires internes importants mais aussi un canal d'externalisation robuste pour les marques de second rang. Les promoteurs pharmaceutiques et biotechnologiques, bien que moins importants, sont sur une trajectoire de croissance de 6,04 % jusqu'en 2031, catalysée par la directive 2025 de la FDA qui reconnaît explicitement les données des organes sur puce pour les sections de sécurité des Demandes de Nouveau Médicament Expérimental.

Les entreprises chimiques et agrochimiques affichent un remplacement régulier des tests de Draize et d'irritation sur lapin pour se conformer aux renouvellements REACH. Les organisations de recherche sous contrat — SGS, Charles River, Eurofins — développent leur capacité NAM pour répondre aux poussées de demande multi-sectorielles, investissant dans des empreintes BPL mondiales qui rassurent les régulateurs. Les politiques d'approvisionnement axées sur l'ESG imprègnent désormais les matrices de risque au niveau du conseil d'administration ; les entreprises doivent documenter des tests sans cruauté envers les animaux pour obtenir des espaces en rayon chez les grands détaillants. Ces pressions s'intègrent à travers les segments, tissant un tissu d'adoption qui élève l'industrie des tests de toxicité dermique au-delà du statut de niche.

Analyse Géographique

La part de 42,68 % de l'Amérique du Nord en 2025 reflète un paysage d'ORC mature, des positions proactives de la FDA et un capital-risque abondant. La région accueille également la plus dense concentration de start-ups de bioimpression, alimentant un pipeline continu de formats tissulaires avancés. Les pôles technologiques américains exploitent les talents en IA pour affiner les algorithmes de toxicité, tandis que l'interdiction canadienne des cosmétiques de 2023 ancre davantage la demande en NAM.

L'Europe maintient une croissance robuste grâce à des consortiums collaboratifs industrie-académie dans le cadre des subventions Horizon. La France ancre une grande partie de la chaîne d'approvisionnement en ingénierie tissulaire, l'installation d'EPISKIN à Lyon exportant des kits EHR SkinEthic dans le monde entier. Le marché des tests de toxicité dermique bénéficie du régime de reconnaissance mutuelle de l'UE, permettant la portabilité des tests entre les États membres et réduisant les dépenses de tests en double.

L'Asie-Pacifique affiche le TCAC le plus rapide de 6,20 % jusqu'en 2031, les régulateurs convergeant vers des normes de tests alternatifs. Les dispositions chinoises de février 2025 rationalisent l'enregistrement des ingrédients via des données non animales, tandis que ses règles de sécurité complètes de mai 2025 et les calendriers de mise en œuvre de juillet incitent les laboratoires nationaux à améliorer leurs capacités. Le Japon sollicite des commentaires publics sur les mises à jour de la Loi sur le contrôle des substances chimiques prévues pour fin 2025, s'alignant sur les révisions des TG de l'OCDE. Les contraintes de capacité persistent ; les programmes de formation pour les toxicologues en culture cellulaire sont en retard sur la demande, créant des opportunités pour les coentreprises d'ORC occidentaux. Néanmoins, la fabrication locale croissante de kits EHR devrait modérer la dépendance aux importations et approfondir l'empreinte du marché des tests de toxicité dermique en Asie.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants. Le Brésil pousse l'adoption régionale grâce à l'alignement de l'ANVISA sur le TG 439 de l'OCDE, mais des réglementations fragmentées entravent une adoption uniforme. Les pays du Conseil de coopération du Golfe manifestent de l'intérêt, notamment là où les importations de cosmétiques de luxe exigent une certification sans cruauté envers les animaux. Les partenariats de transfert de technologie et les unités de test mobiles pourraient combler les lacunes d'infrastructure et générer des revenus supplémentaires.

Paysage Concurrentiel

Le marché des tests de toxicité dermique présente une fragmentation modérée : les ORC mondiales (SGS, Charles River, Eurofins Scientific) disposent de suites de services multi-critères, tandis que les développeurs spécialisés en tissus et en IA cultivent une différenciation de niche. Les barrières à l'entrée comprennent des coûts de validation élevés, l'accréditation BPL et des décennies de rapport réglementaire. MatTek et EPISKIN maintiennent leur leadership dans la fourniture de kits EHR commerciaux, s'appuyant sur des lignées cellulaires propriétaires et l'inclusion dans les TG de l'OCDE.

Les alliances stratégiques s'intensifient. La participation de 10 % de L'Oréal dans Galderma en août 2024 fusionne la biologie cosméceutique avec les pipelines de dermatologie clinique, amplifiant la portée de la recherche translationnelle. Les ORC fusionnent ou acquièrent des entreprises d'IA pour capturer la chaîne de valeur de la toxicologie numérique ; l'acquisition de RealTime Laboratories par US BioTek en mars 2024 a élargi la couverture diagnostique et étendu la portée géographique. Des start-ups comme MolToxPred concèdent sous licence des moteurs computationnels aux acteurs établis dépourvus de science des données en interne, monétisant via des modèles d'abonnement par composé.

Les feuilles de route technologiques favorisent les plateformes intégrées capables d'exécuter des tests d'irritation, de sensibilisation et d'absorption dans un seul construit tissulaire tout en alimentant des images brutes dans des tableaux de bord IA en nuage. Les certifications BPL de l'OCDE et ISO 9001 restent des prérequis du marché, créant des fossés de conformité qui protègent la part des acteurs établis. Des espaces blancs subsistent dans les modèles de dermatologie pédiatrique, les peaux incluant le microbiome et les tissus spécifiques au génotype qui s'alignent avec la médecine personnalisée. Les fournisseurs comblant ces lacunes avec une validation prête pour les NAM pourraient obtenir des marges disproportionnées au cours des cinq prochaines années sur le marché des tests de toxicité dermique.

Leaders du Secteur des Tests de Toxicité Dermique

-

Eurofins Scientific

-

SGS SA

-

Charles River Laboratories

-

Labcorp Drug Development

-

Intertek Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Genoskin a présenté de nouvelles découvertes lors de la réunion annuelle 2026 de la Société de Toxicologie (SOT), soulignant l'efficacité de sa plateforme de peau humaine ex vivo HypoSkin en tant que Nouvelle Approche Méthodologique (NAM) pionnière centrée sur l'humain pour les évaluations de sécurité proactives.

- Avril 2025 : Des chercheurs de l'Université de Technologie de Graz et de l'Institut de Technologie de Vellore ont développé des modèles de peau vivante imprimés en 3D pour tester des nanoparticules cosmétiques. Ces modèles sont stables, non cytotoxiques et peuvent faire croître du tissu cutané, offrant une alternative viable aux tests sur les animaux.

- Février 2025 : La NMPA chinoise a introduit de nouvelles règles, en vigueur à partir du 6 février 2025, pour encourager les méthodes alternatives de tests de toxicité dermique. Ces changements simplifient les évaluations de sécurité et favorisent une adoption plus rapide des tests sans animaux sur le marché des cosmétiques.

Portée du Rapport Mondial sur le Marché des Tests de Toxicité Dermique

Selon le périmètre du rapport, les tests de toxicité dermique désignent le processus d'évaluation des effets nocifs potentiels d'une substance lorsqu'elle entre en contact avec la peau. Ce type de test évalue si un produit chimique ou un produit peut provoquer une irritation cutanée, des réactions allergiques ou une toxicité systémique par exposition dermique.

La segmentation du marché des tests de toxicité dermique est catégorisée par types de tests incluant in vitro, in silico ou computationnel, peau humaine ex vivo et animal in vivo ; par critères de toxicité tels que l'irritation cutanée, la corrosion cutanée, la sensibilisation dermique, l'absorption percutanée et la phototoxicité et la photo-allergie ; par utilisateurs finaux comprenant les entreprises de cosmétiques et de soins personnels, les entreprises pharmaceutiques et biotechnologiques, les fabricants de produits chimiques et agrochimiques, les ORC et les laboratoires de toxicologie indépendants, et les instituts de recherche académiques et gouvernementaux ; et par géographie couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| In-vitro (Épiderme Humain Reconstruit 2-D et 3-D) |

| In-silico / Computationnel |

| Peau Humaine Ex-vivo |

| In-vivo Animal |

| Irritation Cutanée |

| Corrosion Cutanée |

| Sensibilisation Dermique |

| Absorption Percutanée |

| Phototoxicité et Photo-allergie |

| Entreprises de Cosmétiques et de Soins Personnels |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Fabricants de Produits Chimiques et Agrochimiques |

| ORC et Laboratoires de Toxicologie Indépendants |

| Instituts de Recherche Académiques et Gouvernementaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | In-vitro (Épiderme Humain Reconstruit 2-D et 3-D) | |

| In-silico / Computationnel | ||

| Peau Humaine Ex-vivo | ||

| In-vivo Animal | ||

| Par Point Final de Toxicité | Irritation Cutanée | |

| Corrosion Cutanée | ||

| Sensibilisation Dermique | ||

| Absorption Percutanée | ||

| Phototoxicité et Photo-allergie | ||

| Par Utilisateur Final | Entreprises de Cosmétiques et de Soins Personnels | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Fabricants de Produits Chimiques et Agrochimiques | ||

| ORC et Laboratoires de Toxicologie Indépendants | ||

| Instituts de Recherche Académiques et Gouvernementaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des tests de toxicité dermique ?

Elle s'élevait à 2,16 milliards USD en 2026 et devrait atteindre 2,82 milliards USD d'ici 2031.

Quel type de test génère le plus grand revenu dans le criblage de sécurité dermique ?

Les modèles in vitro d'épiderme humain reconstruit sont en tête avec une part de revenus de 41,9 % en 2025.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide dans les tests dermiques alternatifs ?

Les régulateurs chinois et japonais ont publié des orientations en 2025 favorisant les méthodes sans animaux, entraînant un TCAC de 6,20 % jusqu'en 2031 pour la région.

Comment les outils d'IA transforment-ils l'évaluation de la toxicité dermique ?

Les plateformes d'apprentissage automatique prédisent désormais l'irritation avec jusqu'à 87,76 % d'AUROC, réduisant les délais des tests de plusieurs semaines à quelques jours.

Quel segment d'utilisateurs finaux affiche la plus forte croissance future ?

Les entreprises pharmaceutiques et biotechnologiques adoptent rapidement les NAM, progressant à un TCAC de 6,04 % jusqu'en 2031.

Quel est le principal obstacle qui limite l'adoption généralisée des modèles tissulaires 3-D ?

Les coûts en capital élevés pour l'infrastructure de bioimpression conforme aux BPF représentent un défi pour les laboratoires plus petits, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: