Taille et part du marché du Depth Sensing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.09 Milliards de dollars |

| Taille du Marché (2030) | 15.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.81% CAGR |

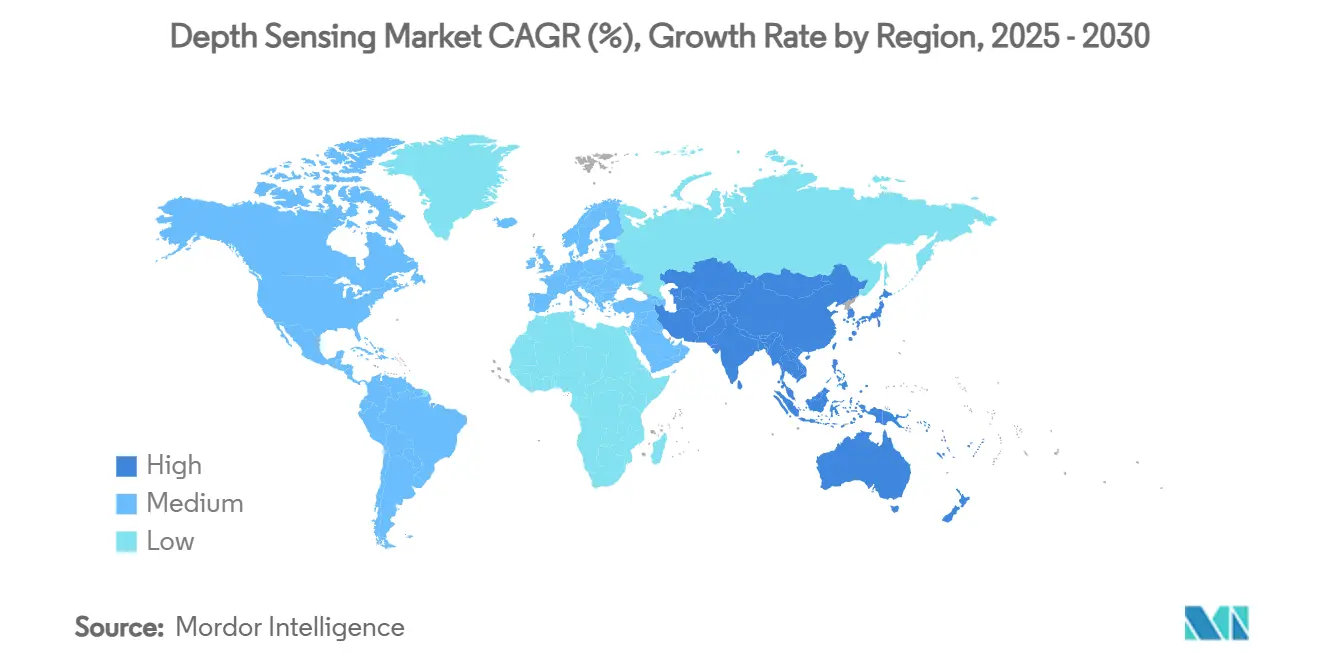

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

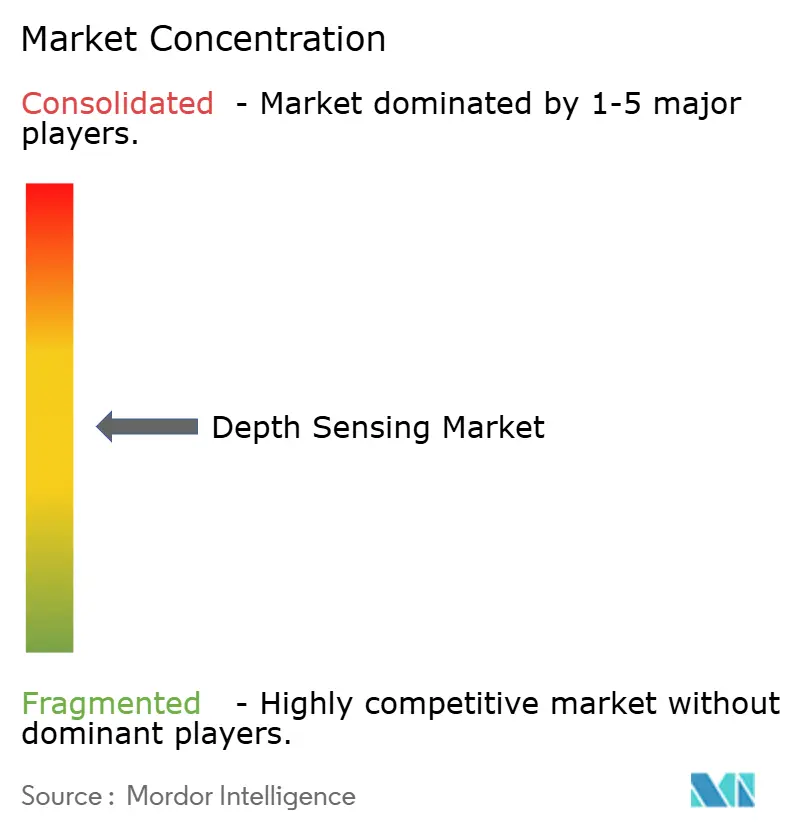

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Depth Sensing par Mordor Intelligence

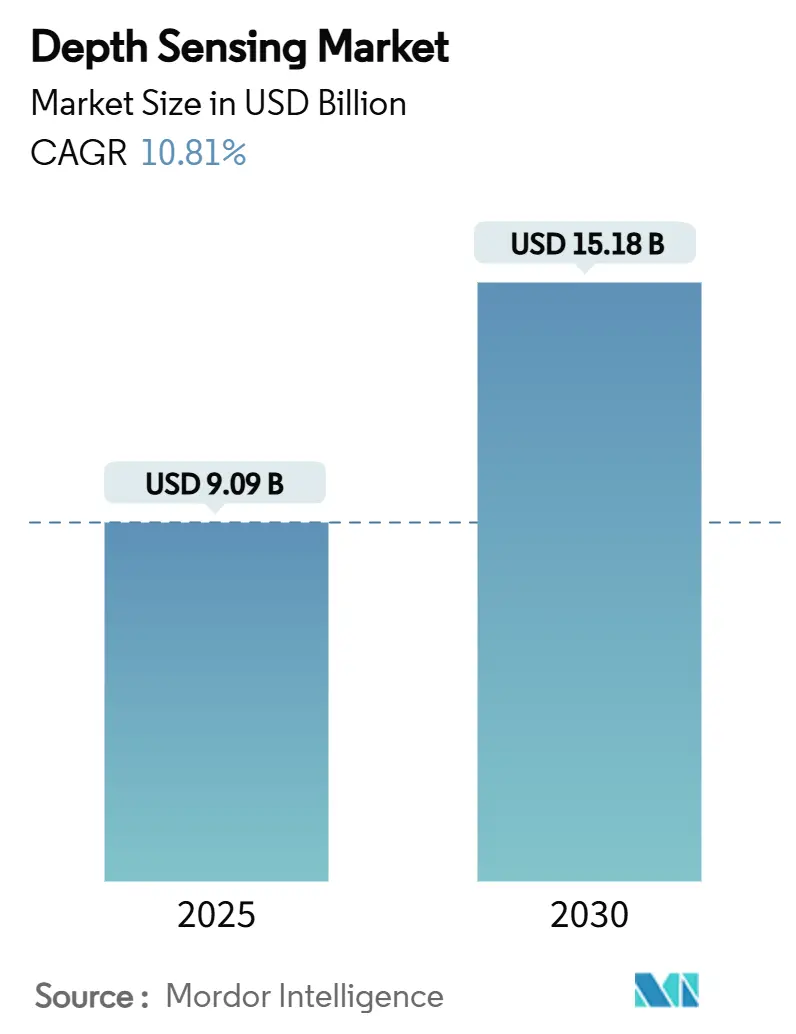

La taille du marché du Depth Sensing s'élevait à 9,09 milliards USD en 2025 et devrait atteindre 15,18 milliards USD d'ici 2030, avec un TCAC de 10,81 % sur la période. Cette expansion reflète l'adoption généralisée dans les secteurs automobile, électronique grand public et industriel, à mesure que le traitement par intelligence artificielle converge avec le matériel de détection optique. Le LiDAR à l'échelle de production dans les véhicules particuliers, les caméras 3D dans les smartphones et les solutions d'automatisation industrielle réduisent les coûts unitaires et ouvrent des cas d'usage auparavant non rentables. Les fournisseurs chinois ont tiré parti de leur échelle de fabrication pour accélérer la compression des coûts, tandis que les principaux fabricants de composants au Japon, aux États-Unis et en Europe continuent d'introduire des capteurs haute performance adaptés aux opérations longue portée et en environnements difficiles. Les mandats réglementaires relatifs aux fonctions de surveillance du conducteur et d'évitement des collisions renforcent davantage la demande à long terme, compensant la faiblesse cyclique dans les segments grand public. Le passage résultant des essais expérimentaux au déploiement en volume sous-tend une course concurrentielle centrée sur le contrôle de l'écosystème, plutôt que sur la performance isolée des composants.

Principaux enseignements du rapport

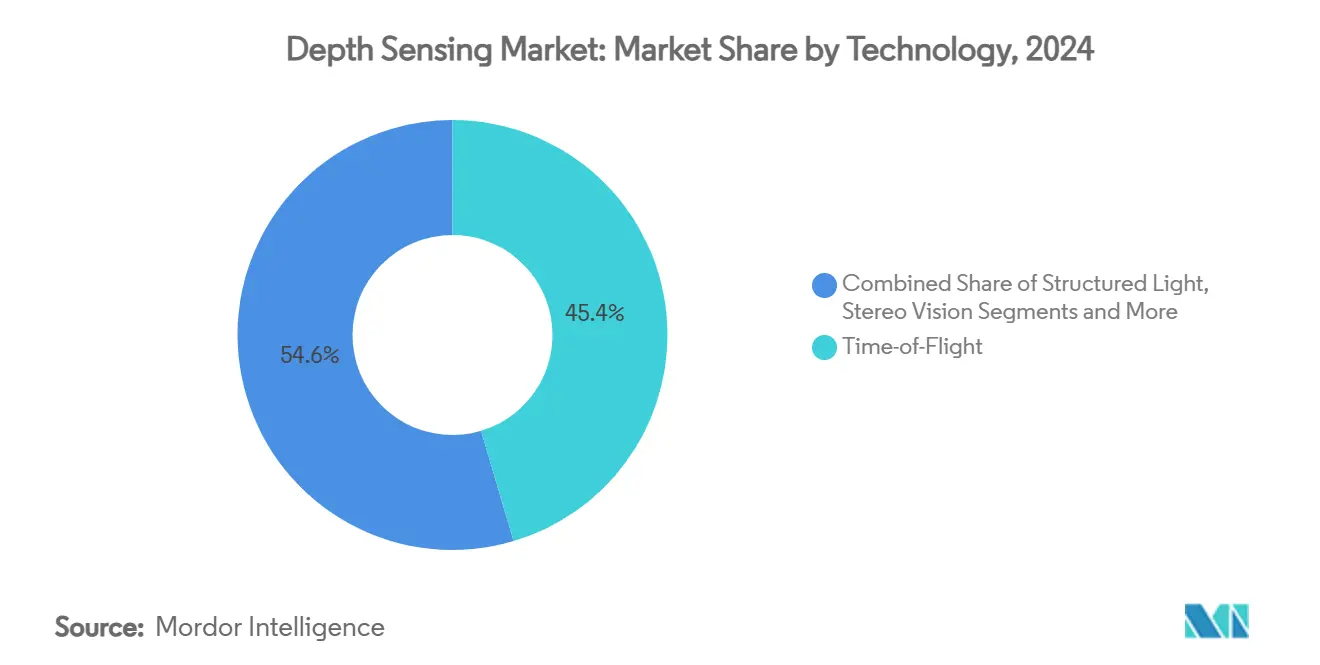

- Par technologie, le temps de vol a détenu une part de revenus de 45,4 % en 2024, tandis que le LiDAR Flash devrait se développer à un TCAC de 11,2 % jusqu'en 2030.

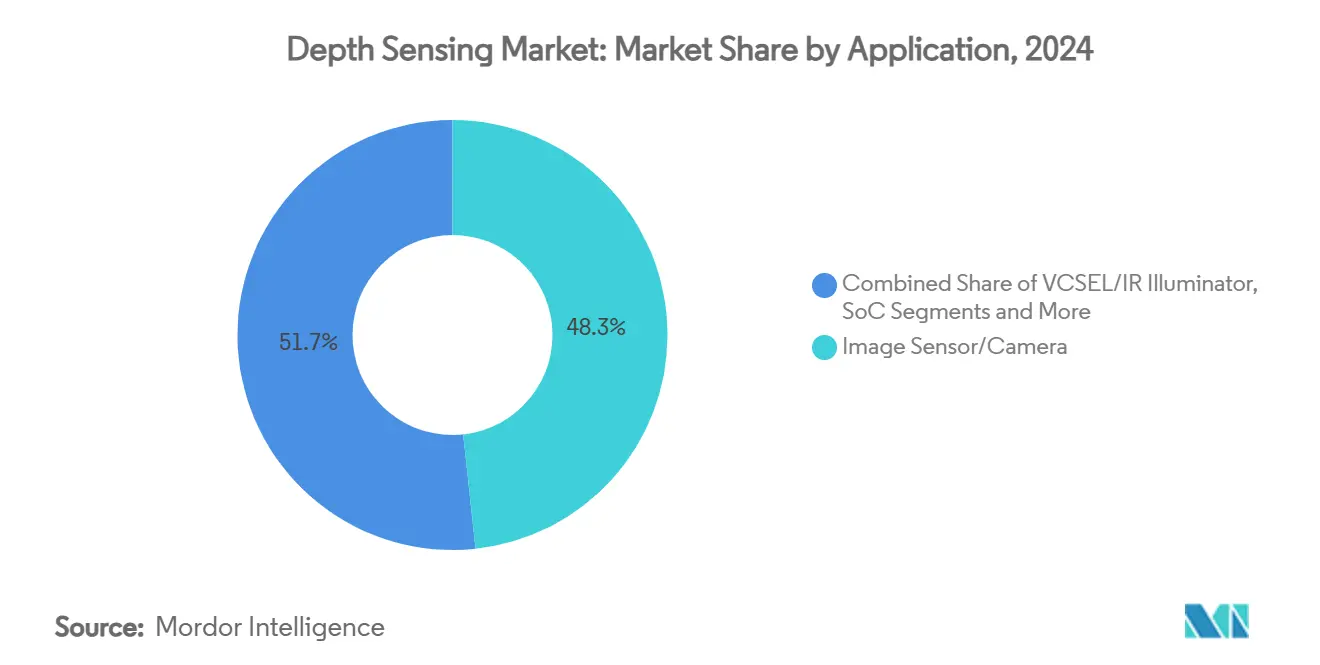

- Par composant, les capteurs d'image et les caméras ont représenté 48,3 % des ventes de 2024, tandis que les logiciels et algorithmes constituent le sous-secteur à la croissance la plus rapide avec un TCAC de 11,3 % jusqu'en 2030.

- Par application, l'électronique grand public a conservé une part de marché de 38,5 % en 2024, mais les systèmes ADAS automobiles et de véhicules autonomes devraient croître à un TCAC de 11,6 % sur la période de prévision.

- Par portée, les déploiements courte portée (<5 m) ont capté 56,7 % des revenus de 2024, et les installations longue portée (>30 m) progresseront à un TCAC de 11,5 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a été en tête avec 32,4 % des revenus de 2024, tandis que la région Asie-Pacifique devrait enregistrer un TCAC de 11,7 % durant 2025-2030.

Tendances et perspectives mondiales du marché du Depth Sensing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption par les fabricants de smartphones OEM de modules d'authentification faciale 3D | +1.8% | Mondial ; pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du LiDAR automobile pour l'ADAS et l'autonomie | +2.3% | Amérique du Nord, UE, centres de production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement rapide des casques AR/VR | +1.5% | Amérique du Nord, UE marchés précoces ; fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélérateurs Edge-AI permettant le traitement de la profondeur sur l'appareil | +1.2% | Mondial ; régions des centres de données en premiers adoptants | Court terme (≤ 2 ans) |

| Analyse des rayonnages en commerce de détail pour compenser les pénuries de main-d'œuvre | +0.9% | Amérique du Nord, UE ; Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Pression réglementaire pour la surveillance des occupants en cabine | +1.4% | UE d'ici 2024 ; États-Unis d'ici 2026-2027 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'intégration dans les smartphones s'élargit malgré les obstacles de conception

Les fabricants de smartphones haut de gamme continuent d'affiner les modules d'authentification faciale 3D, en équilibrant les exigences de sécurité avec les écrans sans bordure. Les feuilles de route des caméras sous-écran soutiennent la demande de capteurs de profondeur compacts avec des lasers à cavité verticale émettant par la surface (VCSEL) à faible consommation. Les sous-traitants en Chine et en Asie du Sud-Est ajoutent des capacités d'assemblage à lumière structurée pour répondre aux engagements d'approvisionnement pluriannuels des grandes marques. Les fournisseurs de composants signalent des allocations serrées de matrices de diodes à avalanche à photon unique (SPAD) pour les récepteurs proche infrarouge, soulignant un déséquilibre offre-demande qui soutient les prix de vente moyens. À mesure que les appareils de milieu de gamme commencent à adopter des caméras de profondeur simplifiées pour la photographie en mode portrait et la segmentation de l'arrière-plan en visioconférence, le marché du Depth Sensing gagne en volumes unitaires résilients même lorsque la croissance des appareils phares plafonne.

Le déploiement du LiDAR automobile atteint l'échelle de production

Le passage des flottes de prototypes à l'installation en chaîne de montage marque un point d'inflexion pour le marché du Depth Sensing. Les fournisseurs chinois ont expédié plus de 500 000 unités de LiDAR automobile en 2024, atteignant la rentabilité sur l'année complète et remportant des contrats de conception en Europe. Le règlement de l'Union européenne 2019/2144 impose des systèmes avancés d'avertissement de distraction du conducteur pour les nouveaux types de véhicules après juillet 2024, accélérant la demande de caméras 3D en cabine.[1]InterRegs, "Règlement de l'UE sur les systèmes avancés d'avertissement de distraction du conducteur publié," interregs.com Les fournisseurs de rang 1 regroupent désormais le LiDAR longue portée, les caméras courte portée et les processeurs Edge-AI pour fournir des plateformes ADAS clés en main. Le nouveau capteur SPAD empilé IMX479 de Sony étend la détection à 300 m avec une résolution de 5 cm, s'alignant sur les scénarios de freinage d'urgence automatique à vitesse autoroutière. [2]Sony Semiconductor Solutions Group, "Sony Semiconductor Solutions va lancer un capteur de profondeur SPAD empilé pour les applications LiDAR automobiles," sony-semicon.com

Les casques AR/VR stimulent la miniaturisation des capteurs

Les expéditions mondiales de casques ont renoué avec une croissance à deux chiffres en 2025, à mesure que la formation en entreprise et la collaboration en réalité mixte ont mûri. Les dispositifs portés sur la tête nécessitent une précision de profondeur à faible latence et inférieure au millimètre pour le suivi des mains et la stabilisation des ancres spatiales. Les fabricants intègrent donc des matrices SPAD à illumination par la face arrière empilées associées à des moteurs d'histogramme sur puce pour fournir des calculs de temps de vol par pixel à des fréquences d'images rapides. Le développement parallèle de capteurs ToF indirect utilisant des pixels multi-prises atténue la consommation d'énergie tout en prenant en charge des conditions d'éclairage intérieur intense. L'accent mis sur l'optique compacte à faible consommation se répercute sur le marché plus large du Depth Sensing, fournissant des modules économiques pour l'analyse des rayonnages en commerce de détail, la robotique d'entrepôt et les appareils domotiques.

L'intégration de l'Edge-AI réduit la dépendance au cloud

Des moteurs de traitement neuronal dédiés, fabriqués sur des nœuds avancés de 6 nm et 7 nm, sont désormais intégrés aux côtés des caméras de profondeur dans les robots industriels et les drones autonomes. Des accélérateurs résistants aux radiations vérifiés par la NASA démontrent la robustesse des architectures neuromorphiques, permettant un déploiement en haute altitude et dans l'espace. Dans les usines, des configurations à double objectif atteignent une résolution de 100 µm à 10 cm, permettant l'inspection de pistes de circuits imprimés réfléchissantes et de substrats transparents. [3]Kyocera Corporation, "Le capteur de profondeur haute résolution basé sur l'IA de Kyocera pour l'imagerie rapprochée," kyocera.comLes modèles pré-entraînés construits avec des données de synthèse par infographie réduisent considérablement les coûts d'annotation, tandis que l'inférence sur l'appareil élimine la latence et les risques de confidentialité associés au traitement en cloud. En conséquence, la capacité de traitement de la profondeur se découple de l'infrastructure réseau, ouvrant des cas d'usage dans l'agriculture à distance, la robotique d'intervention en cas de catastrophe et les dispositifs médicaux portables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés de nomenclature et d'intégration | -1.9% | Mondial ; segments grand public les plus touchés | Moyen terme (2-4 ans) |

| Limites de performance des capteurs ToF en plein soleil et par mauvais temps | -1.1% | Systèmes extérieurs dans le monde entier ; sévère dans les régions à fort ensoleillement | Long terme (≥ 4 ans) |

| Plafond de puissance de sécurité oculaire des VCSEL | -0.8% | Mondial ; systèmes automobiles et extérieurs | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement en VCSEL et SPAD | -0.7% | Principalement les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'intégration élevés freinent l'adoption grand public

L'alignement complexe des cavités optiques, l'étalonnage thermique et la validation du micrologiciel lié à la sécurité allongent les délais de développement des modules de profondeur. Les conceptions de qualité automobile doivent passer des tests rigoureux de compatibilité électromagnétique et de résistance aux chocs et vibrations, augmentant les dépenses d'ingénierie non récurrentes. Les fournisseurs de smartphones de niveau 2 ont retardé le déploiement des caméras 3D dans les appareils de milieu de gamme en raison de la sensibilité aux coûts, préférant les algorithmes de mode portrait à objectif unique. La capacité d'assemblage et de test de semi-conducteurs externalisée reste concentrée dans moins de 10 installations, exposant les fabricants d'équipements d'origine (OEM) aux perturbations commerciales géopolitiques et à la volatilité des prix des plaquettes. Collectivement, ces facteurs tempèrent la croissance unitaire dans les segments à élasticité-prix et contraignent les fournisseurs à prioriser les appareils premium à marges élevées.

Les limites environnementales restreignent le déploiement en extérieur

Les capteurs à temps de vol direct peinent dans des conditions d'ensoleillement maximal car les photons de lumière ambiante saturent les matrices SPAD, forçant des temps d'intégration plus longs qui dégradent les fréquences d'images et la précision. Les fournisseurs de LiDAR automobile intègrent des diodes laser à haute puissance de crête, mais les réglementations de sécurité oculaire plafonnent l'irradiance admissible, créant un compromis entre la portée et la conformité. La densité de particules, le brouillard, la poussière et la pluie atténuent davantage la puissance du signal et introduisent des réflexions multi-trajets, compliquant les algorithmes. Les concepteurs de systèmes ajoutent donc une redondance multispectrale — radar, ultrasons et caméras thermiques — augmentant les coûts et la complexité d'intégration. Les architectures FMCW alternatives atténuent les interférences lumineuses mais introduisent des défis de détection cohérente et nécessitent toujours des procédures d'étalonnage sophistiquées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le FMCW répond aux exigences de précision longue portée

Les techniques de temps de vol ont maintenu une part de marché du Depth Sensing de 45,4 % en 2024, ancrées par leur omniprésence dans les smartphones et les tablettes. Cependant, le LiDAR Flash devrait croître à un TCAC de 11,2 % à mesure que la direction de faisceau à état solide et l'intégration ASIC réduisent les coûts. Les conceptions à onde continue modulée en fréquence (FMCW) gagnent du terrain pour les véhicules et les robots industriels car la détection hétérodyne offre une précision centimétrique à 300 m tout en fournissant des données de vitesse Doppler. Les systèmes de vision stéréo bénéficient de l'estimation de disparité par réseau de neurones convolutifs, étendant la portée fiable sans illumination active et évitant ainsi les limitations de sécurité oculaire des VCSEL.

À court terme, les fabricants de FMCW mettent l'accent sur l'intégration photonique au niveau de la plaquette pour atteindre la parité de prix avec le ToF. Le démonstrateur en cabine d'Aeva montre comment des modules FMCW compacts peuvent être intégrés derrière un verre feuilleté standard sans ouvertures visibles, prenant en charge les protocoles de surveillance du conducteur Euro NCAP à venir. Pendant ce temps, les fournisseurs de ToF réduisent la latence photon-numérique à moins de 10 ns, améliorant les performances dans les applications de drones à déplacement rapide. L'interaction entre l'innovation et la réduction des coûts maintient une grande diversité technologique, offrant aux intégrateurs de systèmes la flexibilité d'optimiser la portée, la résolution et la tolérance à la lumière ambiante.

Par composant : le logiciel capte une part de valeur croissante

Les capteurs d'image et les caméras ont représenté 48,3 % des revenus de 2024, soulignant le rôle fondamental des photodétecteurs dans chaque architecture. Pourtant, les logiciels et algorithmes devraient se développer à un TCAC de 11,3 %, captant de la valeur à mesure que l'estimation de la profondeur évolue vers la mise en correspondance stéréo apprise, le filtrage temporel et la segmentation sémantique. Le capteur automobile de Sony capable de produire simultanément des flux RAW et YUV simplifie le traitement en aval et met en évidence les tendances de co-conception matériel-logiciel.

Un accent accru sur le logiciel permet aux fabricants de modules de proposer des mises à niveau définies par micrologiciel qui améliorent la précision après le déploiement, prolongeant les cycles de vie des produits et permettant des modèles d'abonnement. Les modules de profondeur clés en main intégrant l'optique, les pilotes, le micrologiciel et les piles d'inférence réduisent le délai de mise sur le marché pour les OEM d'appareils électroménagers et industriels. À mesure que les capacités migrent du matériel discret vers les algorithmes, les fournisseurs dotés d'une expertise en apprentissage automatique captent une part disproportionnée de la valeur incrémentale, intensifiant la concurrence des start-ups axées sur l'IA.

Par application : l'automobile dépasse la croissance de l'électronique grand public

La taille du marché du Depth Sensing pour les applications d'électronique grand public représentait 38,5 % des revenus de 2024, reflétant l'utilisation bien établie dans les téléphones mobiles et les tablettes. Les systèmes d'aide à la conduite avancée (ADAS) automobiles, cependant, devraient se développer à un TCAC de 11,6 % grâce aux fonctions d'évitement des collisions et de surveillance du conducteur imposées. Luminar a signalé une croissance séquentielle des revenus de 45 % lors du lancement de la Volvo EX90, démontrant la volonté des OEM de payer pour le LiDAR à vitesse autoroutière. Les caméras en cabine exploitant la lumière structurée ou le ToF courte portée complètent les capteurs extérieurs, fournissant des données sur l'état des occupants nécessaires pour la logique des airbags et les certifications de conduite mains libres.

Au-delà des véhicules, les casques de réalité augmentée, les robots d'entrepôt et les bras industriels de prise et de dépose s'appuient sur des cartes de profondeur précises pour l'interaction spatiale et la navigation, soutenant une demande multi-segments. Le secteur du commerce de détail adopte des systèmes de surveillance des rayonnages pour faire face aux pénuries de main-d'œuvre, tandis que les prestataires logistiques déploient la vision 3D pour le dimensionnement des colis. La santé reste un secteur en phase précoce, mais les hôpitaux testant la surveillance non-contact des patients illustrent le potentiel à long terme de l'adoption médicale une fois les approbations réglementaires matures.

Par portée : la demande longue portée s'accélère

Les configurations courte portée (<5 m) ont capté 56,7 % des ventes de 2024 en raison de leur dominance dans les appareils mobiles et les caméras domotiques. Les systèmes longue portée (>30 m) devraient croître à un TCAC de 11,5 % grâce aux besoins de l'ADAS à vitesse autoroutière et de l'automatisation industrielle. Le capteur Hyperlux ID d'onsemi offre un fonctionnement ToF indirect en temps réel jusqu'à 30 m, comblant l'écart entre les modules grand public courte portée et le LiDAR haute puissance.[4]onsemi, "Gestion des risques dans les chaînes d'approvisionnement de capteurs d'image automobiles," onsemi.com Les solutions moyenne portée (5-30 m) servent les rideaux de sécurité en atelier, les véhicules à guidage automatique et les convoyeurs logistiques où les distances dépassent les capacités de la lumière structurée mais ne nécessitent pas une portée de qualité automobile.

Les niveaux de portée distincts nécessitent des budgets de puissance optique, des pipelines de traitement du signal et des solutions de gestion thermique différents, entraînant une spécialisation parmi les fournisseurs. L'adoption longue portée signale une maturation vers des applications exigeantes qui justifient des prix de vente moyens plus élevés et des cycles de qualification plus longs, soutenant la diversification des revenus.

Analyse géographique

L'Amérique du Nord a conservé une part de marché du Depth Sensing de 32,4 % en 2024 grâce à l'adoption précoce de l'ADAS, à la forte pénétration des smartphones et à des écosystèmes de R&D robustes. Les États-Unis sont en tête des dépôts de brevets et des investissements en capital-risque, tandis que le Canada accueille des start-ups spécialisées dans les logiciels LiDAR. La scission de RealSense par Intel en juillet 2025, capitalisée à 50 millions USD, illustre un repositionnement stratégique visant des opportunités agiles en robotique. Les mandats de sécurité gouvernementaux de la National Highway Traffic Safety Administration soutiennent une demande stable, et les usines de semi-conducteurs en Arizona, au Texas et en Oregon soutiennent la résilience de la chaîne d'approvisionnement régionale.

L'Asie-Pacifique devrait afficher la croissance la plus rapide sur 2025-2030 avec un TCAC de 11,7 % à mesure que les entreprises chinoises, japonaises, coréennes et taïwanaises augmentent leur production. Hesai a expédié 501 889 unités de LiDAR automobile en 2024, atteignant la rentabilité dès la première année et confirmant l'avantage de leadership en matière de coûts de la région. La feuille de route SPAD empilé de Sony et les initiatives de capteurs d'imagerie de Samsung maintiennent l'approvisionnement en composants haute performance, tandis que LIPS de Taïwan passe de la phase pilote à la production de masse après 12 ans de R&D. Les incitations gouvernementales et les grands marchés électroniques intérieurs permettent aux fournisseurs d'amortir rapidement l'outillage et de concurrencer les concurrents étrangers.

L'Europe progresse à un rythme régulier soutenu par des règles de sécurité strictes. Le règlement UE 2019/2144 oblige les nouvelles plateformes de véhicules à inclure des fonctions avancées d'avertissement de distraction, augmentant immédiatement les exigences en matière de caméras 3D en cabine. L'Allemagne et la Suède accueillent des déploiements phares de LiDAR automobile, avec des marques premium intégrant des capteurs longue portée en standard sur les finitions supérieures. La région bénéficie également de programmes d'automatisation industrielle financés dans le cadre des plans de relance nationaux, stimulant l'adoption des caméras de profondeur dans les usines intelligentes et les hubs logistiques.

Paysage concurrentiel

Le secteur du Depth Sensing présente une fragmentation modérée avec une tendance à la consolidation dans les segments automobiles à volume élevé. Les principaux fournisseurs chinois de LiDAR et les cinq plus grands fabricants de composants japonais, européens et américains détiennent ensemble environ 55 % des revenus, laissant une place suffisante aux nouveaux entrants. La concurrence par les prix s'intensifie à mesure que les rendements de fabrication s'améliorent ; cependant, la différenciation par les performances persiste en termes de portée, de résolution et de conformité à la sécurité fonctionnelle. Sony, STMicroelectronics et ams OSRAM conservent de solides positions dans les capteurs d'image et les VCSEL, tandis que Hesai, Ouster et Luminar font baisser les courbes de coûts du LiDAR automobile.

Sur le plan stratégique, les entreprises poursuivent l'intégration verticale et le contrôle de l'écosystème. Sony regroupe les photodétecteurs avec le micrologiciel ISP, et Luminar associe les capteurs à des piles de logiciels de cartographie pour capter des revenus de service par véhicule. La scission de RealSense par Intel illustre le repositionnement d'actifs pour adresser les niches de robotique, d'inspection industrielle et d'automatisation d'entrepôt sans concurrencer directement les modules smartphones à faible coût. Les dépôts de brevets indiquent une innovation continue : les lectures SPAD empilées, les matrices VCSEL à stabilisation thermique et les chiplets FMCW hétérodynes mettent en évidence la course technologique.

Des partenariats entre fabricants de composants et fournisseurs de services cloud émergent comme une voie pour monétiser les flux de données, tandis que les intégrateurs de systèmes se concentrent sur des ensembles de perception pré-validés pour raccourcir les cycles de conception des OEM. L'intensité concurrentielle devrait rester élevée à mesure que les volumes automobiles augmentent et que les dispositifs de réalité mixte passent des premiers adoptants aux marchés de masse.

Leaders du secteur du Depth Sensing

Sony Semiconductor Solutions

STMicroelectronics

ams OSRAM

Intel Corporation

Infineon Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Intel a finalisé la scission de RealSense en tant que société indépendante, obtenant 50 millions USD de financement pour faire progresser la vision par IA dans les applications robotiques.

- Juin 2025 : Sony Semiconductor Solutions a annoncé le capteur de profondeur SPAD empilé IMX479 pour le LiDAR automobile, permettant une détection à 300 m avec une résolution de 5 cm.

- Juin 2025 : LIPS de Taïwan s'est préparée à la production de masse de systèmes de vision 3D après une R&D approfondie, ciblant un déploiement multi-industrie.

- Avril 2025 : Seeing Machines a présenté une caméra 3D co-développée avec Airy3D pour la surveillance en cabine, combinant 5 MP RVB avec des données de profondeur.

Portée du rapport mondial sur le marché du Depth Sensing

| Temps de vol (ToF) |

| Lumière structurée |

| Vision stéréo |

| LiDAR (Flash, MEMS, OPA) |

| Ultrasons et autres |

| Capteur d'image / Caméra |

| VCSEL / Illuminateur IR |

| SoC / Processeur et accélérateur IA |

| Logiciels et algorithmes |

| Module de profondeur complet |

| Smartphones et tablettes |

| Automobile (LiDAR extérieur, système de surveillance du conducteur en cabine) |

| AR/VR et wearables |

| Robotique et drones |

| Automatisation industrielle et logistique |

| Sécurité et surveillance |

| Santé et imagerie médicale |

| Commerce de détail et reconnaissance gestuelle |

| Courte portée (< 5 m) |

| Moyenne portée (5 - 30 m) |

| Longue portée (> 30 m) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par technologie | Temps de vol (ToF) | ||

| Lumière structurée | |||

| Vision stéréo | |||

| LiDAR (Flash, MEMS, OPA) | |||

| Ultrasons et autres | |||

| Par composant | Capteur d'image / Caméra | ||

| VCSEL / Illuminateur IR | |||

| SoC / Processeur et accélérateur IA | |||

| Logiciels et algorithmes | |||

| Module de profondeur complet | |||

| Par application | Smartphones et tablettes | ||

| Automobile (LiDAR extérieur, système de surveillance du conducteur en cabine) | |||

| AR/VR et wearables | |||

| Robotique et drones | |||

| Automatisation industrielle et logistique | |||

| Sécurité et surveillance | |||

| Santé et imagerie médicale | |||

| Commerce de détail et reconnaissance gestuelle | |||

| Par portée | Courte portée (< 5 m) | ||

| Moyenne portée (5 - 30 m) | |||

| Longue portée (> 30 m) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du Depth Sensing ?

La taille du marché du Depth Sensing a atteint 9,09 milliards USD en 2025 et devrait croître jusqu'à 15,18 milliards USD d'ici 2030.

Quel segment affiche la croissance la plus rapide ?

Les applications ADAS automobiles et de véhicules autonomes devraient se développer à un TCAC de 11,6 % entre 2025 et 2030, les mandats réglementaires stimulant l'adoption des capteurs.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 11,7 % jusqu'en 2030, portée par une fabrication à grande échelle et une forte demande intérieure.

Quelle est l'importance du logiciel dans les solutions de Depth Sensing ?

Les logiciels et algorithmes constituent la catégorie de composants à la croissance la plus rapide, avec une prévision de hausse à un TCAC de 11,3 % à mesure que la valeur migre de la capture matérielle vers l'intelligence de traitement des données.

Quelles technologies sont en concurrence dans le LiDAR automobile ?

Le temps de vol domine les volumes actuels, mais le LiDAR FMCW gagne du terrain pour la précision longue portée, les données de vitesse Doppler et l'immunité à la lumière solaire.

Quels sont les principaux obstacles à l'adoption de masse ?

Les coûts élevés de nomenclature, les limites de performance environnementale sous fort ensoleillement et la concentration de la chaîne d'approvisionnement dans la production de VCSEL et de SPAD restent des obstacles majeurs.

Dernière mise à jour de la page le: