Taille et part du marché des équipements de vision et d'inspection de surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.09 Milliards de dollars |

| Taille du Marché (2031) | 7.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.93% CAGR |

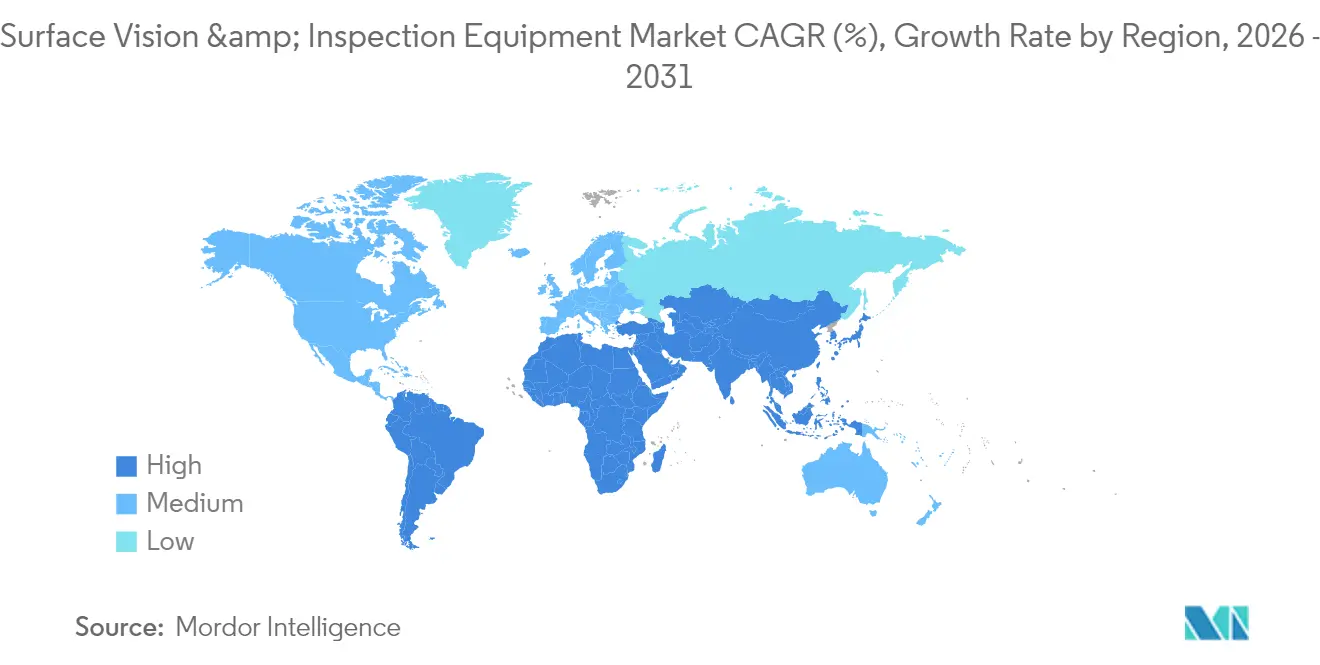

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de vision et d'inspection de surface par Mordor Intelligence

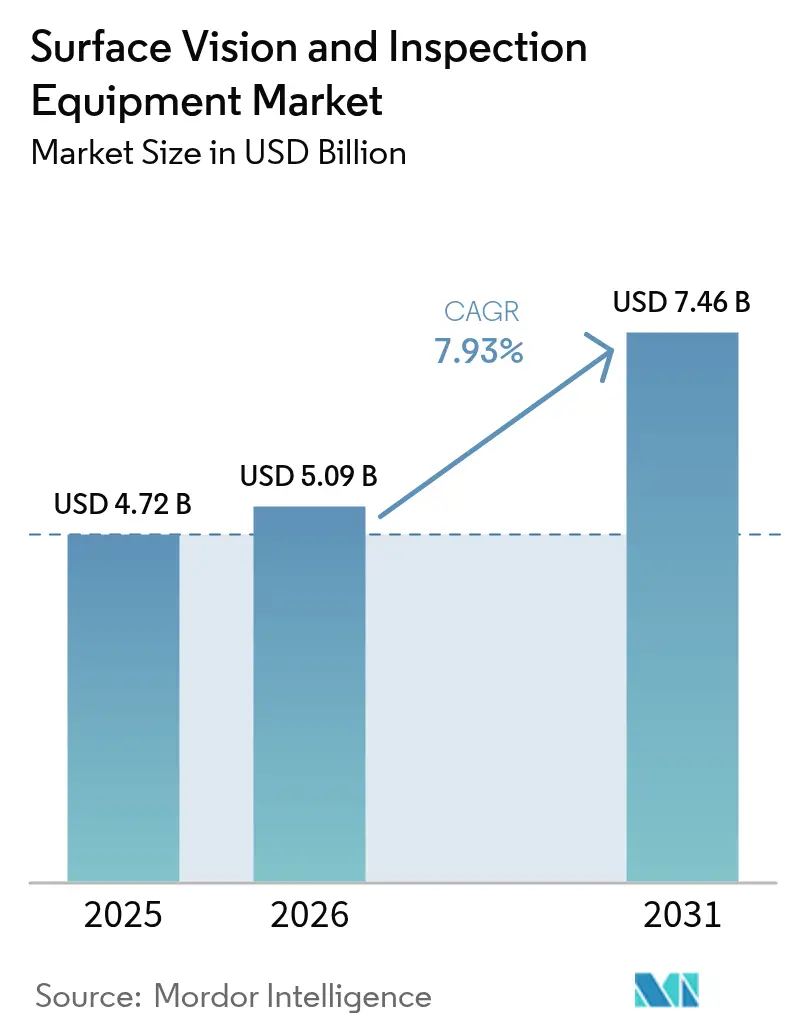

La taille du marché des équipements de vision et d'inspection de surface devrait passer de 4,72 milliards USD en 2025 à 5,09 milliards USD en 2026 et devrait atteindre 7,46 milliards USD d'ici 2031, à un TCAC de 7,93 % sur la période 2026-2031. L'adoption accélérée de l'imagerie hyperspectrale, de l'inférence d'intelligence artificielle (IA) en temps réel à la périphérie et des modèles de service à la facturation à l'inspection élargissent l'accès à l'assurance qualité visuelle avancée. Les pics de demande dans les lignes de batteries automobiles, la production de cellules solaires et la fabrication en extrémité avant de semi-conducteurs renforcent la valeur stratégique de la fabrication à quasi-zéro défaut. Parallèlement, l'essor des architectures connectées de l'Industrie 4.0 incite les entreprises à placer la cybersécurité et la gouvernance des données au cœur des feuilles de route des systèmes de vision. Les fabricants de taille intermédiaire réagissent en privilégiant les scanners portables à faible investissement et les abonnements logiciels à l'utilisation qui raccourcissent les cycles de retour sur investissement.

Principaux enseignements du rapport

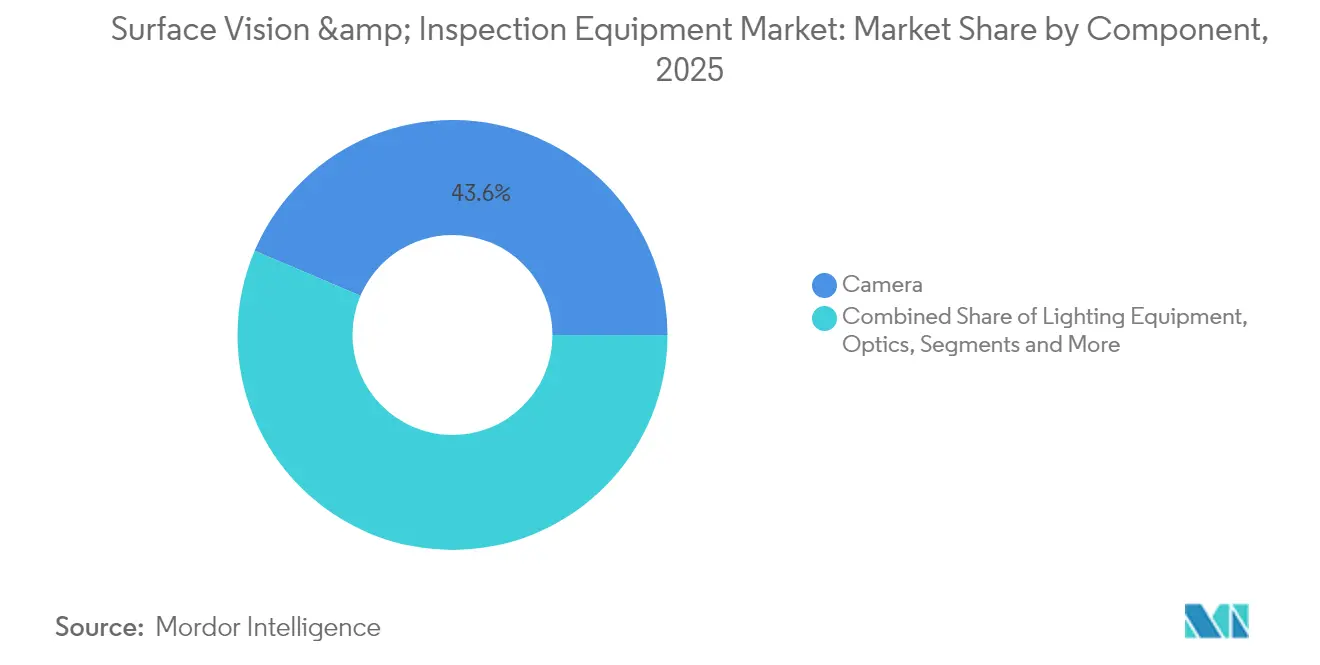

- Par composant, les caméras ont dominé avec une part de revenus de 43,60 % en 2025, tandis que les systèmes de vision à intelligence artificielle devraient se développer à un TCAC de 9,08 % jusqu'en 2031.

- Par type de système, les solutions 2D détenaient 62,30 % de la part du marché des équipements de vision et d'inspection de surface en 2025 ; les systèmes à intelligence artificielle devraient connaître la croissance la plus rapide avec un TCAC de 8,55 % jusqu'en 2031.

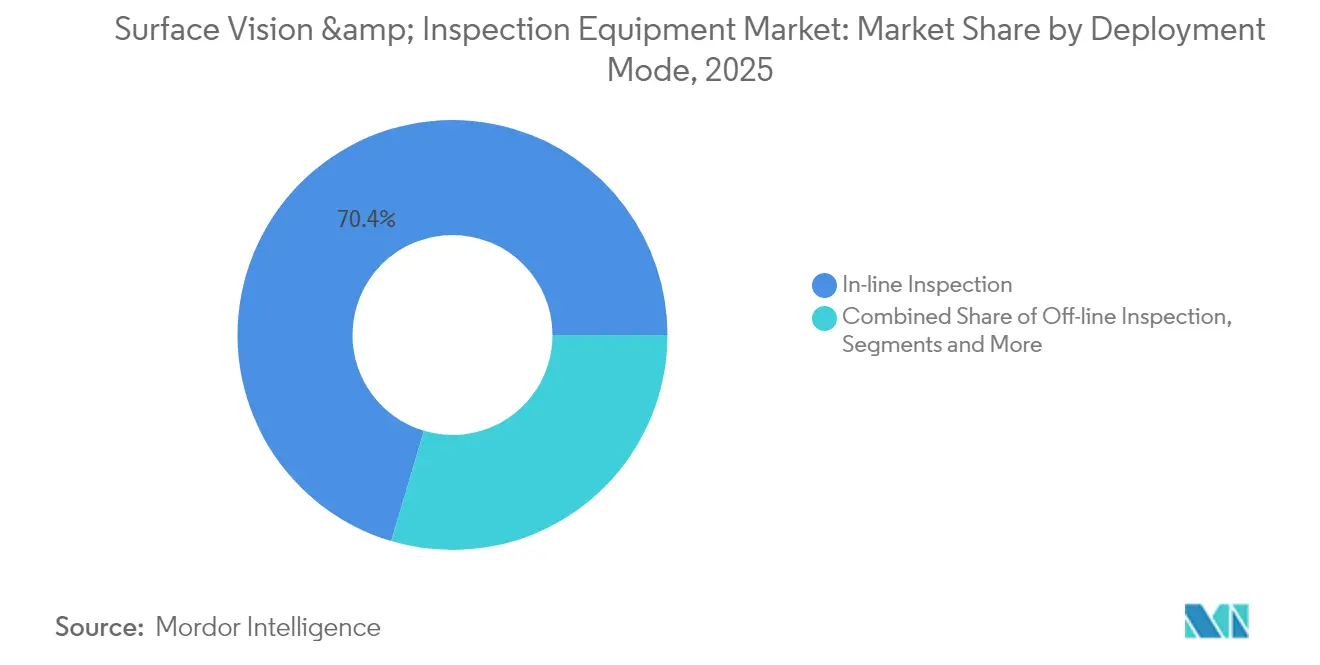

- Par mode de déploiement, l'inspection en ligne représentait 70,40 % de la taille du marché des équipements de vision et d'inspection de surface en 2025, tandis que les plateformes portables et à main progressent à un TCAC de 7,98 %.

- Par secteur d'application, l'automobile était en tête avec 26,40 % de la part du marché des équipements de vision et d'inspection de surface en 2025, mais les lignes de batteries et de panneaux solaires sont positionnées pour la croissance la plus rapide avec un TCAC de 9,25 %.

- Par géographie, l'Asie-Pacifique dominait avec une contribution aux revenus de 38,40 % en 2025, tandis que l'Amérique du Sud devrait enregistrer le TCAC régional le plus élevé de 8,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de vision et d'inspection de surface

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant d'un débit de fabrication plus élevé à moindre coût | +2.1% | Mondial ; plus fort dans les pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de qualité zéro défaut dans les industries de précision | +1.8% | Automobile en Amérique du Nord et en Europe, électronique en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'Industrie 4.0 et de l'automatisation des usines intelligentes | +1.6% | Mondial ; porté par l'Allemagne, la Chine, le Japon, la Corée du Sud | Moyen terme (2-4 ans) |

| Émergence de l'imagerie hyperspectrale pour la détection de défauts sous-surfaciques | +1.2% | Cœur Asie-Pacifique ; extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Modèles de service à la facturation à l'inspection réduisant les barrières d'investissement pour les PME | +0.9% | Premiers adoptants en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Inspection obligatoire pilotée par les critères ESG dans les lignes de batteries et de panneaux solaires | +0.8% | Pôles de fabrication d'énergies renouvelables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'un débit de fabrication plus élevé à moindre coût

L'automatisation assistée par vision permet aux industriels de comprimer les cycles d'inspection de plusieurs minutes à quelques secondes tout en maintenant une précision de détection ≥99 %, comme en témoignent les systèmes d'outils de coupe fonctionnant sur des cycles de quatre secondes assemblymag.com. Les usines électroniques opérant comme des installations « sombres » en Chine valident le modèle de production 24h/24 et 7j/7 et réalisent des économies d'énergie de 15 à 20 %.[1]Antonio Bhardwaj, « La révolution des usines sombres en Chine », faf.ae Les pressions à la réduction des coûts renforcent donc l'intérêt du marché des équipements de vision et d'inspection de surface dans la fabrication discrète et de process.

Demande croissante de qualité zéro défaut dans les industries de précision

Les nœuds avancés de semi-conducteurs, les batteries de véhicules électriques et les dispositifs médicaux implantables ne tolèrent aucun défaut latent. Par exemple, Onto Innovation a signalé une croissance de son chiffre d'affaires au premier trimestre 2025 liée aux géométries DRAM et à grille enveloppante, soulignant le lien entre l'inspection et le rendement des plaquettes. Les producteurs de cellules de batteries adoptent également des analyses visuelles en continu pour prévenir les défaillances de sécurité en aval. Par conséquent, le marché des équipements de vision et d'inspection de surface capte des allocations de capital croissantes dans les segments à haute fiabilité.

Adoption de l'Industrie 4.0 et de l'automatisation des usines intelligentes

L'intégration des caméras, de l'éclairage et des analyses avec les systèmes d'exécution de la fabrication favorise l'optimisation en boucle fermée. La plateforme de service de données i-BELT d'OMRON démontre une capacité d'analyse prédictive en agrégeant les données de ligne pour anticiper les dérives de qualité. Des programmes gouvernementaux, tels que le plan directeur de robotique de 2,24 milliards USD de la Corée du Sud, stimulent davantage les investissements qui font directement référence au matériel de vision industrielle dans les feuilles de route des capteurs.[2]Administration du commerce international, « Industrie de la robotique en Corée du Sud », trade.gov

Émergence de l'imagerie hyperspectrale pour la détection de défauts sous-surfaciques

Les capteurs hyperspectraux capturent des plages de longueurs d'onde contiguës, permettant la détection d'impuretés enfouies sous les surfaces dans les composites aérospatiaux, les plaquettes solaires et les poudres fabriquées par fabrication additive. À mesure que les algorithmes mûrissent, les fabricants peuvent segmenter les signatures spectrales en temps réel, ouvrant de nouveaux régimes d'assurance au sein du marché des équipements de vision et d'inspection de surface.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'ingénieurs spécialisés en vision et complexité d'intégration | -1.4% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût initial élevé des systèmes 3D haute résolution | -0.8% | Mondial, avec un impact plus fort sur les PME des marchés émergents | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les réseaux d'inspection connectés | -0.6% | Mondial, avec la plus grande préoccupation dans les secteurs d'infrastructures critiques | Moyen terme (2-4 ans) |

| Changements rapides du mix produit dépassant les cycles de mise à jour des algorithmes | -0.5% | Mondial, particulièrement dans la fabrication à haute variété et faible volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs spécialisés en vision et complexité d'intégration

Seulement 19,5 % des PME sud-coréennes déclarent avoir adopté les usines intelligentes, citant les capacités techniques limitées comme principal obstacle. [3]Ministère des PME et des startups, « Enquête sur l'innovation dans la fabrication intelligente », venturesquare.net Cognex contrecarre le déficit de talents en consacrant 17 % de son chiffre d'affaires à la R&D pour simplifier la configuration via des interfaces à faible code. Néanmoins, la contrainte en capital humain continue de tempérer le taux d'expansion à court terme du marché des équipements de vision et d'inspection de surface.

Coût initial élevé des systèmes 3D haute résolution

Les plateformes 3D de grade métrologique peuvent atteindre des prix à six chiffres, limitant leur pénétration dans les usines sensibles aux coûts. Une commande de 69 millions USD pour la métrologie DRAM illustre l'intensité capitalistique dans les environnements de semi-conducteurs. Les modèles d'équipement en tant que service émergent mais restent naissants, laissant de nombreuses PME en marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : dominance des caméras dans un contexte d'accélération de l'IA

Les caméras représentaient 43,60 % du chiffre d'affaires 2025, consolidant leur statut d'élément fondamental de toute chaîne d'inspection. Les progrès en résolution de capteur, en cadence d'acquisition et en sensibilité ultraviolette élargissent l'enveloppe de défauts détectables dans les lignes de back-end de semi-conducteurs et de micro-LED. L'éclairage et l'optique s'intègrent étroitement à ces caméras pour révéler de fines rayures sur les métaux polis et détecter les vides dans les substrats transparents. L'envergure de ce segment ancre le marché des équipements de vision et d'inspection de surface et garantit des prix compétitifs sur l'optique complémentaire et les cartes d'acquisition d'images.

Les plateformes de vision à intelligence artificielle, bien que représentant une base plus modeste, devraient afficher un TCAC de 9,08 % jusqu'en 2031. L'intégration de réseaux de neurones convolutifs directement dans les caméras intelligentes réduit les latences qui nécessitaient auparavant une inférence sur serveur hôte. Le lancement par Cognex en avril 2024 d'un dispositif intégrant la 3D et l'IA illustre la façon dont les fournisseurs regroupent désormais plusieurs sous-systèmes dans un boîtier unique. Cette convergence est appelée à remodeler la structure des coûts et à élargir les cas d'usage adressables sur l'ensemble du marché des équipements de vision et d'inspection de surface.

Par type de système : la 2D établie face à des alternatives pilotées par l'IA en pleine montée en puissance

La vision 2D conserve une part de 62,30 % grâce au décodage de codes-barres, aux contrôles de présence et à la vérification d'étiquettes qui nécessitent rarement des données de profondeur. Ces tâches héritées continuent de générer des revenus de renouvellement incrémentaux à mesure que les cadences de ligne s'accélèrent. Parallèlement, les configurations à intelligence artificielle progressent rapidement à un TCAC de 8,55 %, offrant une robustesse face aux variations d'éclairage, aux déformations de forme et aux caractéristiques superposées qui mettent en défaut les scripts à base de règles. La taille du marché des équipements de vision et d'inspection de surface pour les systèmes à intelligence artificielle devrait atteindre 2,26 milliards USD d'ici 2031, soutenue par la baisse des coûts des moteurs d'inférence.

L'imagerie 3D reste une niche pour des applications telles que la mesure de carter de boîte de vitesses ou la validation de la profondeur des fixations aérospatiales, mais la combinaison de la lumière structurée et de l'inférence neuronale commence à brouiller les frontières historiques. Les fournisseurs qui fusionnent les contenus 2D, 3D et spectral au sein de suites logicielles unifiées sont en mesure de capter des primes de vente croisée dans le secteur des équipements de vision et d'inspection de surface.

Par mode de déploiement : les systèmes en ligne en temps réel maintiennent leur avance

Les installations en ligne ont généré 70,40 % du chiffre d'affaires 2025 car elles interceptent les défauts avant les étapes à valeur ajoutée. L'intégration directe avec les systèmes d'exécution de la fabrication permet des signaux de rejet instantanés et des ajustements de processus en boucle fermée. Les soudures des languettes de batteries automobiles, par exemple, font désormais l'objet d'une validation visuelle à 100 % en quelques millisecondes pour prévenir le risque d'emballement thermique en aval. À mesure que les temps de cycle de ligne se raccourcissent, l'argument économique en faveur de la vision continue se renforce, soutenant la demande fondamentale du marché des équipements de vision et d'inspection de surface.

Les scanners portables et à main devraient toutefois afficher un TCAC de 7,98 % grâce à leur fonctionnement sans fil et à leurs conceptions sans fixation. Le lancement par Hexagon d'un scanner à main en 2024 illustre la demande de contrôles dimensionnels rapides au point d'utilisation lors de la réparation de wagons ferroviaires et de la maintenance, réparation et révision d'aéronefs. Les laboratoires hors ligne continuent de justifier des investissements lorsque des analyses approfondies ou une documentation réglementaire sont obligatoires, mais ils ne dictent plus la majeure partie des dépenses.

Par secteur d'application : l'automobile en tête ; la transition énergétique stimule la croissance

L'automobile a conservé une contribution de 26,40 % en 2025, tirant parti de la vision industrielle pour l'intégrité de la peinture, la mesure des jeux de carrosserie et la vérification des joints de soudure des composants électroniques de puissance. Les impulsions réglementaires en faveur de l'étalonnage des systèmes d'aide à la conduite (ADAS) stimulent davantage la demande de capteurs d'image sur les lignes d'assemblage final. En conséquence, le marché des équipements de vision et d'inspection de surface reste étroitement lié à la production mondiale de véhicules légers.

La fabrication de batteries et de panneaux solaires, en revanche, progresse à un TCAC de 9,25 % car les mandats ESG exigent des métriques de qualité traçables. La cartographie des défauts des couches minces et l'alignement des électrodes sont essentiels aux performances sur la durée de vie ; la robotique guidée par vision occupe donc chaque étape du processus, du revêtement à l'assemblage du pack. L'électronique, les dispositifs médicaux, l'emballage alimentaire et la logistique contribuent chacun à une diversification incrémentale, assurant la résilience des revenus à travers les cycles économiques.

Analyse géographique

L'Asie-Pacifique a capté 38,40 % du chiffre d'affaires mondial en 2025, portée par les grandes chaînes d'approvisionnement en électronique et en automobile en Chine, au Japon et en Corée du Sud. Les fournisseurs chinois de vision industrielle ont bénéficié d'une croissance des ventes ≥30 % en 2024, les politiques d'État renforçant les impératifs de « fabrication intelligente ». La densité robotique de la Corée du Sud, à 1 012 unités pour 10 000 travailleurs, illustre l'appétit de la région pour le matériel d'automatisation intégrant une optique intelligente.

L'Europe et l'Amérique du Nord maintiennent des lignes de demande robustes ancrées dans l'aérospatiale, l'extrémité avant des semi-conducteurs et les secteurs de dispositifs médicaux réglementés qui justifient des prix premium. La taille du marché des équipements de vision et d'inspection de surface pour l'Amérique du Nord devrait approcher 1,92 milliard USD d'ici 2031, à mesure que les projets d'électrification et d'électronique imprimée se multiplient. Les fabricants apprécient également la proximité de fournisseurs à haute valeur de service pour naviguer dans la complexité d'intégration.

L'Amérique du Sud est le territoire à la croissance la plus rapide avec un TCAC de 8,16 %, soutenu par l'agenda de modernisation du Brésil et la poussée de l'Argentine dans les exportations d'équipements automobiles et agricoles. Les investissements dans les batteries et le solaire au Chili et au Brésil offrent de nouvelles zones d'atterrissage pour les fournisseurs de vision. Bien que le Moyen-Orient et l'Afrique restent une perspective émergente, la montée en puissance de la production pharmaceutique en Arabie Saoudite et aux Émirats arabes unis pose les bases d'une adoption future.

Paysage concurrentiel

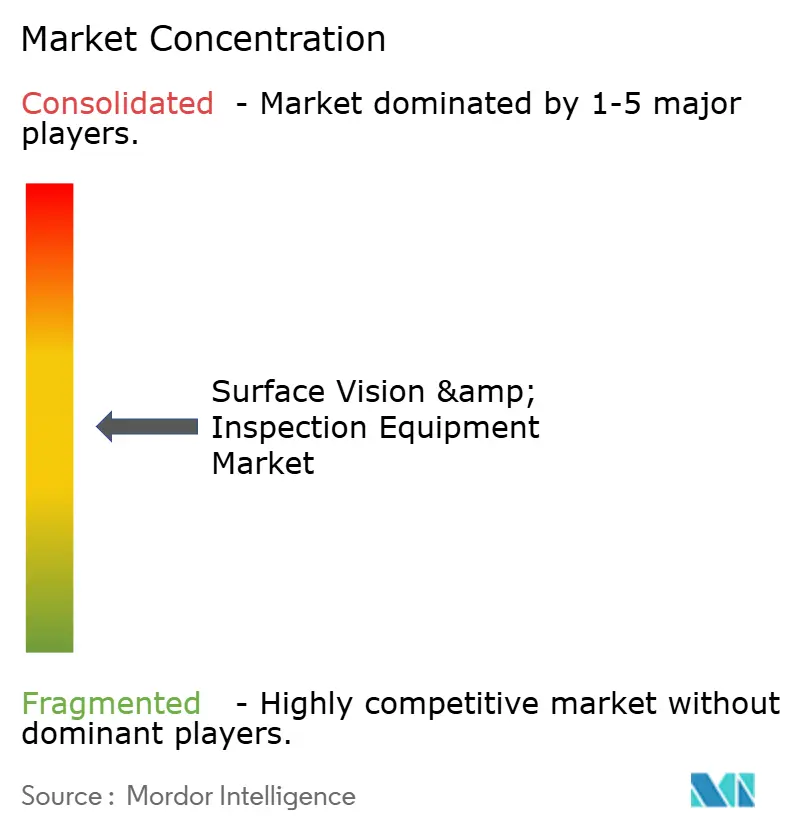

Le marché des équipements de vision et d'inspection de surface présente une fragmentation modérée. Les leaders du marché — Cognex, Keyence et Omron — s'appuient sur des écosystèmes matériels-logiciels intégrés, créant des coûts de changement élevés et renforçant la fidélisation des clients. Leur base installée combinée génère des effets de réseau de données qui alimentent le perfectionnement des algorithmes, un différenciateur essentiel à mesure que l'IA surpasse la logique à base de règles.

Les fusions stratégiques s'accélèrent. Le rachat de Virtek par AMETEK pour 40 millions USD élargit son empreinte dans l'assemblage guidé par laser, tandis que l'acquisition prévue de Photoneo par Zebra Technologies lui offre une entrée immédiate dans la capture de profondeur 3D par balayage de zone. Les partenariats entre spécialistes logiciels et fabricants de capteurs, tels que Visionary.ai et Innoviz, démontrent que l'avantage concurrentiel migre vers des solutions à pile complète combinant perception et calcul.

Les architectures de calcul à la périphérie deviennent incontournables, comme en témoigne la collaboration d'Endress+Hauser avec Sick pour intégrer des analyses dans les dispositifs de mesure de débit. Les fournisseurs qui orchestrent matériel, micrologiciel et analyses spectrales au sein d'API ouverts et sécurisés peuvent obtenir des marges de service à deux chiffres même lorsque les prix de vente moyens des composants tendent à baisser.

Leaders du secteur des équipements de vision et d'inspection de surface

Omron Corporation

Cognex Corporation

Isra Vision AG

Panasonic Corporation

Keyence Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Wabtec Corporation a annoncé l'acquisition de la division Technologies d'inspection d'Evident pour 433 millions USD de chiffre d'affaires projeté en 2024, élargissant son marché adressable de 8 milliards USD à 16 milliards USD tout en renforçant ses capacités dans les essais non destructifs et l'inspection visuelle à distance.

- Janvier 2025 : Zebra Technologies a annoncé son intention d'acquérir Photoneo, un leader des solutions de vision industrielle 3D, afin de renforcer son portefeuille sur le marché de la vision 3D en forte croissance.

- Janvier 2025 : Onto Innovation a conclu un accord d'achat en volume de 69 millions USD avec un fabricant de DRAM de premier plan pour son écosystème de métrologie optique, incluant le système Iris G2 conçu pour les films multicouches ultra-minces.

- Janvier 2025 : Sick AG et Endress+Hauser ont formé un partenariat stratégique créant « Endress+Hauser Sick GmbH+Co. KG » pour améliorer l'automatisation des processus et développer des solutions pour la décarbonation industrielle.

Périmètre du rapport mondial sur le marché des équipements de vision et d'inspection de surface

Le marché mondial des équipements de vision et d'inspection de surface est segmenté par composant, application et géographie. Par composant, le marché étudié est segmenté en caméra, équipement d'éclairage, optique, carte d'acquisition d'images et matériel et logiciel. Par application, le marché étudié est segmenté en automobile, électrique et électronique, médical et pharmaceutique, alimentation et boissons, postal et logistique, métaux et autres. Les pièces de rechange proposées dans le cadre de la maintenance ne sont pas prises en compte dans le périmètre de l'étude. Le périmètre du rapport couvre des informations détaillées sur les principaux facteurs influençant le marché des équipements de vision et d'inspection de surface, tels que les moteurs et les freins. L'étude se concentre également sur les différentes tendances du marché, telles que l'adoption croissante de l'Industrie 4.0 et de l'IoT, et leurs effets sur le marché.

| Caméra |

| Équipement d'éclairage |

| Optique |

| Cartes d'acquisition d'images et processeurs |

| Logiciel |

| Autres composants |

| Systèmes de vision 2D |

| Systèmes de vision 3D |

| Systèmes de vision à intelligence artificielle |

| Inspection en ligne / sur ligne |

| Inspection hors ligne |

| Systèmes portables et à main |

| Automobile |

| Électrique et électronique |

| Semi-conducteurs et circuits imprimés |

| Médical et pharmaceutique |

| Alimentation, boissons et emballage |

| Métaux et papier |

| Postal et logistique |

| Autres secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Caméra | ||

| Équipement d'éclairage | |||

| Optique | |||

| Cartes d'acquisition d'images et processeurs | |||

| Logiciel | |||

| Autres composants | |||

| Par type de système | Systèmes de vision 2D | ||

| Systèmes de vision 3D | |||

| Systèmes de vision à intelligence artificielle | |||

| Par mode de déploiement | Inspection en ligne / sur ligne | ||

| Inspection hors ligne | |||

| Systèmes portables et à main | |||

| Par secteur d'application | Automobile | ||

| Électrique et électronique | |||

| Semi-conducteurs et circuits imprimés | |||

| Médical et pharmaceutique | |||

| Alimentation, boissons et emballage | |||

| Métaux et papier | |||

| Postal et logistique | |||

| Autres secteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de vision et d'inspection de surface ?

Le marché a généré 5,09 milliards USD en 2026 et devrait atteindre 7,46 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des équipements de vision et d'inspection de surface ?

L'Asie-Pacifique était en tête avec 38,40 % du chiffre d'affaires mondial en 2025, portée par la fabrication électronique et automobile à grande échelle.

Quel segment de composants connaît la croissance la plus rapide ?

Les systèmes de vision à intelligence artificielle devraient croître à un TCAC de 9,08 %, dépassant tous les autres composants jusqu'en 2031.

Pourquoi les lignes de production de batteries et de panneaux solaires sont-elles importantes pour la demande future ?

Les mandats ESG exigent une inspection à 100 % pour minimiser les déchets et garantir la sécurité, poussant les usines de batteries et de panneaux solaires à adopter une vision avancée à un TCAC de 9,25 %.

Quel est le principal frein à une adoption plus large ?

La pénurie d'ingénieurs spécialisés en vision et la complexité de l'intégration des systèmes d'IA avec les lignes de production existantes restent les principaux obstacles à la croissance du marché.

Comment les fournisseurs répondent-ils aux coûts initiaux élevés des systèmes ?

Les modèles d'équipement en tant que service et de facturation à l'inspection émergent, permettant aux fabricants de convertir les dépenses d'investissement en charges d'exploitation et de réduire le risque lié à l'adoption technologique.

Dernière mise à jour de la page le: