Taille et part du marché de la détection et l'imagerie 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

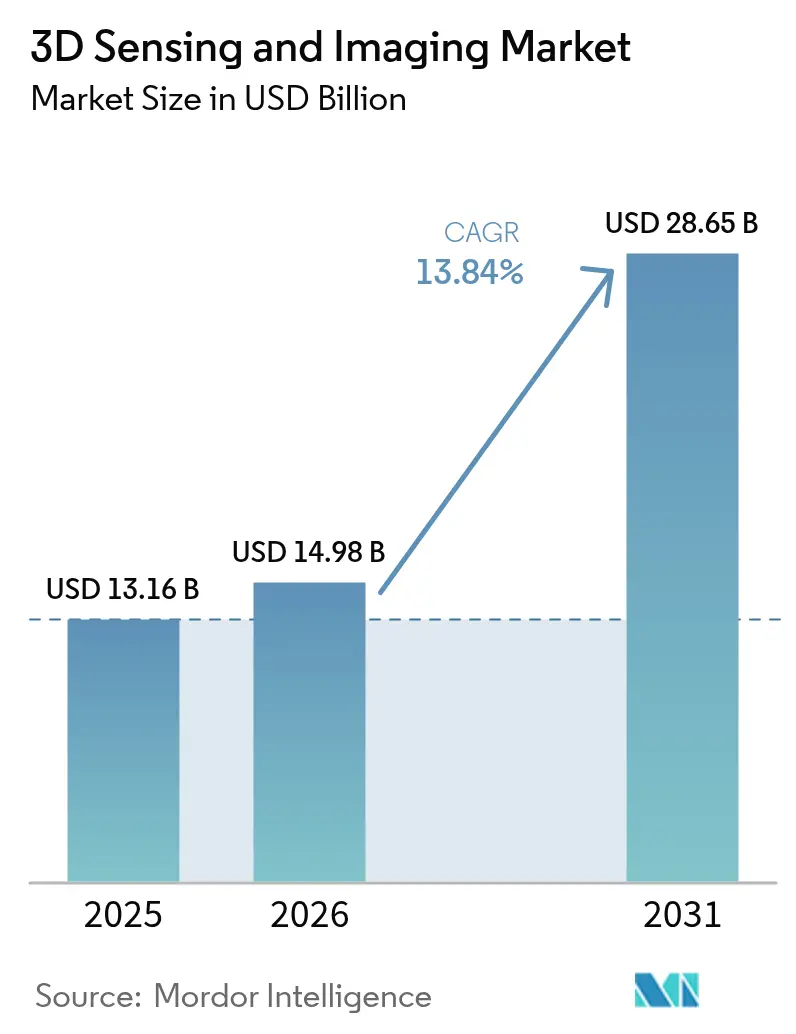

| Taille du Marché (2026) | 14.98 Milliards de dollars |

| Taille du Marché (2031) | 28.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

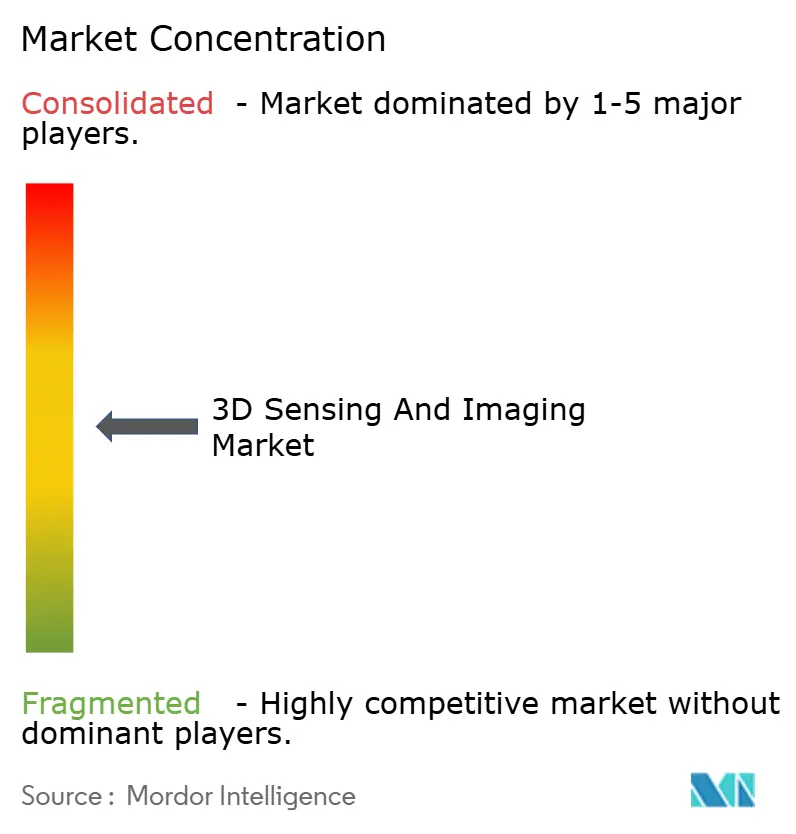

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection et l'imagerie 3D par Mordor Intelligence

Le marché de la détection et l'imagerie 3D devrait croître de 13,16 milliards USD en 2025 à 14,98 milliards USD en 2026 et devrait atteindre 28,65 milliards USD d'ici 2031, à un CAGR de 13,84 % sur la période 2026-2031. L'intégration rapide de capteurs de profondeur dans les smartphones de milieu de gamme, le déploiement accéléré du LiDAR à état solide dans les systèmes d'aide à la conduite avancés et la demande croissante d'imagerie médicale 3D en temps réel ancrent cette trajectoire de croissance. Les avancées dans les chiplets laser à cavité verticale émettant en surface (VCSEL), associées à des empilements de semi-conducteurs 3D à coût réduit, érodent les barrières de prix et élargissent les cas d'usage dans l'inspection industrielle et l'analyse climatique. Par ailleurs, l'exposition de la chaîne d'approvisionnement aux pénuries de plaquettes épitaxiales d'arséniure de gallium et l'évolution des réglementations sur la confidentialité biométrique tempèrent les perspectives à court terme, sans pour autant freiner les programmes d'investissement des équipementiers automobiles, de santé et d'électronique grand public en quête d'intelligence spatiale à grande échelle. Les fournisseurs de semi-conducteurs établis s'appuient sur l'étendue de leur portefeuille et le contrôle de la fabrication au niveau de la plaquette pour conserver leur leadership, tandis que les startups spécialisées dans la détection de profondeur comblent l'écart de performance par dollar grâce à des algorithmes optimisés par l'IA et des architectures chiplet.

Principaux enseignements du rapport

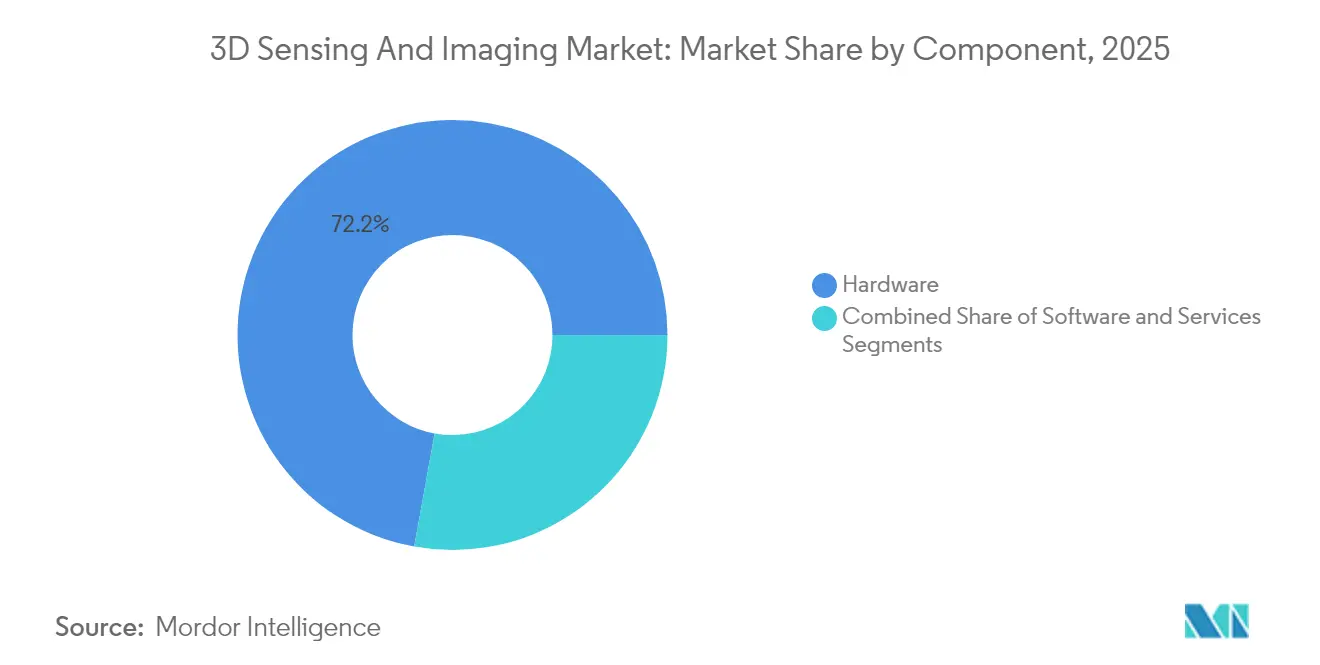

- Par composant, le matériel représentait 72,15 % du chiffre d'affaires du marché de la détection et l'imagerie 3D en 2025, tandis que les services devraient progresser à un CAGR de 14,88 % jusqu'en 2031.

- Par technologie, le temps de vol représentait 43,25 % du chiffre d'affaires 2025 du marché de la détection et l'imagerie 3D, tandis que la détection par ultrasons devrait croître à un CAGR de 15,62 % jusqu'en 2031.

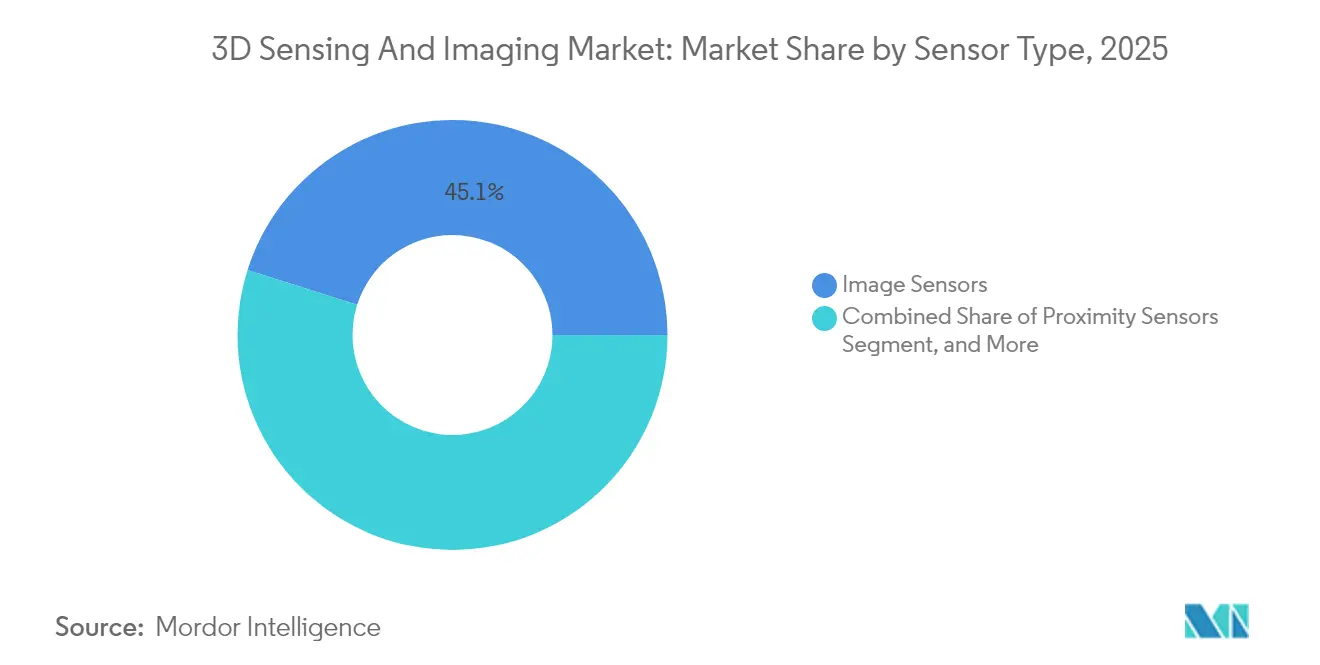

- Par type de capteur, les capteurs d'image représentaient 45,12 % des ventes 2025 du marché de la détection et l'imagerie 3D, et les capteurs de proximité devraient se développer à un CAGR de 16,02 % jusqu'en 2031.

- Par connectivité, les réseaux sans fil dominaient avec une part de 58,05 % du marché de la détection et l'imagerie 3D en 2025 et affichent également la croissance la plus rapide à un CAGR de 14,71 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public représentait 39,65 % du chiffre d'affaires 2025 du marché de la détection et l'imagerie 3D, tandis que les applications dans le domaine de la santé progressent à un CAGR de 16,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 37,85 % du chiffre d'affaires du marché de la détection et l'imagerie 3D en 2025, mais l'Asie-Pacifique devrait progresser à un CAGR de 15,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la détection et l'imagerie 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement des caméras de profondeur à lumière structurée dans les smartphones | +3.2% | Mondial ; pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du LiDAR à état solide dans les ADAS automobiles | +2.8% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Inspection par vision industrielle 3D dans le cadre de l'Industrie 4.0 | +2.1% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Demande dans le domaine de la santé pour l'imagerie 3D en temps réel minimalement invasive | +1.9% | Amérique du Nord, Europe, marchés émergents | Long terme (≥ 4 ans) |

| Chiplets VCSEL-sur-CMOS pour des capteurs à moins d'1 USD | +1.7% | Mondial ; leadership en fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Constellations satellitaires d'observation terrestre 3D | +1.5% | Agences gouvernementales et de recherche mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration généralisée des caméras 3D à lumière structurée dans les smartphones

Les modules de profondeur à lumière structurée, autrefois réservés aux appareils phares haut de gamme, sont désormais courants dans les appareils de milieu de gamme, réduisant les coûts d'entrée et normalisant les attentes des utilisateurs en matière de photographie spatiale, de jeux en réalité augmentée et d'authentification faciale sécurisée. Le module LiDAR de l'iPhone 15 Pro d'Apple a validé l'appétit des consommateurs pour l'informatique spatiale, tandis que les équipementiers Android ont rapidement lancé des solutions à lumière structurée à coût réduit. Le dévoilement par OmniVision en avril 2025 d'un capteur à obturateur global de 1,5 mégapixel pour la surveillance du conducteur illustre le transfert technologique des téléphones vers les véhicules, approfondissant les économies d'échelle.[1]EEJournal Staff, "OMNIVISION Launches 1.5-Megapixel Global Shutter Sensor for Automotive Driver Monitoring Systems," eejournal.com Les montées en cadence des volumes poussent le prix des composants vers le seuil de moins d'1 USD, ouvrant la voie à l'adoption dans les scanners industriels et les appareils médicaux portables.

Demande automobile en ADAS pour les cartes de profondeur LiDAR à état solide

Les constructeurs automobiles abandonnent progressivement les têtes LiDAR rotatives au profit d'unités à modulation de fréquence continue en onde continue (FMCW) à état solide, offrant une tolérance aux vibrations, la mesure de la vitesse et un coût réduit. La sélection en 2024 par Daimler Truck du LiDAR FMCW d'Aeva a souligné la confiance de l'industrie dans les capteurs de profondeur à l'échelle du circuit intégré pour les flottes de camions de niveau 4. Bien que l'homologation automobile allonge les délais, les fournisseurs de rang 1 disposant de références de fabrication zéro défaut sont bien placés pour remporter des designs récurrents à mesure que les ADAS descendent dans la gamme de prix des véhicules.

Adoption de systèmes d'inspection par vision industrielle 3D dans le cadre de l'Industrie 4.0

Les usines intelligentes donnent la priorité à la métrologie 3D en ligne pour atteindre une production zéro défaut dans une production à mix croissant. Keyence a atteint un chiffre d'affaires de 7,061 milliards USD en 2024 avec des marges opérationnelles supérieures à 51,9 %, attribuables en partie aux systèmes de mesure instantanée effectuant des contrôles à 99 dimensions en moins de trois secondes.[2]Keyence Corporation, "Our Technology," keyence.com Ces systèmes réduisent les taux de rebuts et permettent des changements de ligne rapides, garantissant une demande robuste pour les logiciels d'analyse de profondeur assistés par l'IA qui accompagnent les installations matérielles.

Évolution du secteur de la santé vers l'imagerie 3D en temps réel minimalement invasive

Les fabricants de dispositifs médicaux intègrent des capteurs 3D de classe micrométrique dans les endoscopes, les cathéters et les sondes de navigation pour améliorer la précision chirurgicale et raccourcir la convalescence. Le capteur OH0TA d'OmniVision intègre 400×400 pixels RVB à 30 images par seconde dans un embout plus petit qu'un grain de riz, fonctionnant avec seulement 20 mW. Les chirurgiens bénéficient d'une perception de la profondeur qui réduit la dépendance à la reconstruction mentale à partir d'images 2D, favorisant la réduction du temps opératoire et de meilleurs résultats qui justifient la tarification premium des dispositifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des plaquettes épitaxiales d'arséniure de gallium haute puissance | -1.8% | Mondial ; centres de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité de calibration dans les modules de caméra multi-capteurs | -1.2% | Régions de fabrication mondiales | Moyen terme (2-4 ans) |

| Risques de cybersécurité liés à la falsification des cartes de profondeur | -0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur la capture biométrique dans les espaces publics | -0.7% | Europe, Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté dans la chaîne d'approvisionnement en plaquettes épitaxiales d'arséniure de gallium haute puissance

La production de substrats d'arséniure de gallium reste concentrée chez quelques fournisseurs de la région Asie-Pacifique, créant des pics de prix et des délais de livraison de 20 semaines pour les VCSEL haute puissance utilisés dans les modules à temps de vol longue portée. Les fabricants de capteurs repensent les optiques pour réduire la consommation de courant de crête et se tournent vers la photonique en nitrure de silicium comme alternative, mais les allocations d'unités à court terme contraignent toujours les calendriers de déploiement du LiDAR automobile.

Complexité de calibration dans les modules de caméra multi-capteurs

Les éléments RVB, infrarouge et de profondeur assemblés dans des modules uniques nécessitent un alignement sous-pixel dans des conditions de fonctionnement allant de -40 °C à +85 °C. Les normes de sécurité automobile imposent une stabilité sur 15 ans, obligeant les fournisseurs à adopter des architectures auto-calibrantes et une détection des dérives par IA. Les cycles de certification s'allongent, augmentant les coûts d'ingénierie et élevant la barrière à l'entrée pour les nouveaux entrants sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption des services

Le matériel représentait 72,15 % du marché de la détection et l'imagerie 3D en 2025, tandis que les services progressent à un CAGR de 14,88 % jusqu'en 2031, les acheteurs recherchant des déploiements clés en main et une tarification basée sur les résultats. FARO Technologies tire désormais 20,9 % de son chiffre d'affaires trimestriel des logiciels et de l'analytique cloud récurrente, illustrant comment la calibration, la maintenance et les mises à jour des modèles d'IA créent des flux de revenus récurrents. Les fournisseurs proposent l'installation et le support à vie pour sécuriser des contrats pluriannuels, faisant progressivement évoluer le mix de chiffre d'affaires vers les services.

La demande de chaînes d'outils d'IA en périphérie compressant les cartes de profondeur en événements exploitables propulse davantage les taux d'attachement des logiciels. Cette érosion des marges du matériel pur presse les fournisseurs de composants à former des alliances avec les fournisseurs cloud et middleware, garantissant la fidélisation de l'écosystème et le potentiel de vente incitative basée sur les données.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par technologie : le leadership du temps de vol challengé par l'innovation des ultrasons

Le temps de vol a conservé une part de 43,25 % en 2025, car ses photodiodes en silicium et ses pilotes VCSEL s'alignent sur les enveloppes de coût des smartphones, sécurisant des milliards d'unités annuelles. La taille du marché de la détection et l'imagerie 3D pour les systèmes à base d'ultrasons devrait cependant s'étendre de 15,62 % annuellement, les transducteurs acoustiques excellant dans les scénarios de plein soleil et de matériaux translucides. La robotique industrielle adopte des empilements optique-ultrasons hybrides pour la détection de défauts sur les métaux brillants, tandis que les hôpitaux privilégient les sondes de profondeur à ultrasons pour l'imagerie fœtale et cardiaque sans rayonnement. Les concepteurs de capteurs exploitent le CMOS empilé 3D pour co-localiser les circuits de réception ultrasons et les imageurs optiques, produisant des clusters de détection qui basculent de modalité selon l'environnement.

Par type de capteur : les capteurs d'image face à la disruption des capteurs de proximité

Les capteurs d'image représentaient 45,12 % du chiffre d'affaires en 2025, tandis que les capteurs de proximité progresseront à un CAGR de 16,02 %, portés par les interfaces sans contact dans les véhicules et les salles d'opération. Les interactions homme-machine rendues possibles par la détection 3D s'appuient sur des données de proximité ToF ou ultrasoniques à courte portée pour activer les écrans, ouvrir les portes ou déclencher des commandes en champ stérile. Les accéléromètres multi-axes et les gyroscopes intègrent des indices de mouvement qui corrigent le tremblement de la main lors de la numérisation 3D mobile, élargissant l'adoption dans la construction et la préservation du patrimoine.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par connectivité : la domination du sans-fil reflète les besoins de mobilité

Les liaisons sans fil représentaient une part de 58,05 % en 2025 et maintiendront un CAGR de 14,71 % à mesure que la version 17 de la 5G introduit des fonctionnalités sidelink idéales pour les téléchargements de cartes de profondeur véhicule-vers-nuage. L'inférence en périphérie réduit l'utilisation de la bande passante de 80 %, ne transmettant que des graphes de scène sémantiques aux serveurs d'entreprise. L'Ethernet filaire règne toujours dans les cellules d'usine et les cabines avioniques où le déterminisme de latence et l'immunité électromagnétique sont primordiaux, incitant à des dorsales hybrides qui marient des épines en fibre avec des points de terminaison Wi-Fi 7.

Par secteur d'utilisation finale : la croissance de la santé défie le leadership de l'électronique grand public

L'électronique grand public contribuait à hauteur de 39,65 % du chiffre d'affaires en 2025 via les smartphones, les casques de réalité augmentée et les périphériques de jeu. Le segment de la santé, qui s'étend à un CAGR de 16,08 %, s'approprie les avancées des capteurs grand public pour alimenter la vision laparoscopique, la numérisation dentaire et les prothèses intelligentes. Les équipementiers de robots chirurgicaux exigent une précision 3D sous le millimètre, stimulant des partenariats entre les fabricants de capteurs optiques et les éditeurs de logiciels médicaux qui naviguent dans les voies réglementaires FDA 510(k).

Analyse géographique

L'Amérique du Nord était en tête avec 37,85 % du chiffre d'affaires en 2025, grâce à ses fabricants d'automobiles et de dispositifs médicaux bien établis, mais l'Asie-Pacifique progresse à un CAGR de 15,74 %. Les géants chinois de la fabrication de smartphones et de la sous-traitance compressent le coût des nomenclatures pour démocratiser les caméras de profondeur, tandis que les fabricants japonais de machines de précision élèvent les normes d'inspection qualité nécessitant une capture 3D au micron près. Les producteurs coréens d'écrans déploient des profilomètres 3D en ligne pour valider les empilements OLED de nouvelle génération. L'Inde pilote la cartographie 3D par satellite de l'humidité des sols pour optimiser les rendements agricoles, signalant une adoption plus large de l'agriculture intelligente. L'Europe reste stable, portée par les mandats Euro NCAP et les subventions à l'automatisation industrielle qui récompensent les investissements dans la vision industrielle.

Paysage concurrentiel

La fragmentation du marché est modérée : les titans établis des capteurs d'image Sony, STMicroelectronics et Onsemi coexistent avec des pionniers purs du traitement de la profondeur tels qu'Aeva, Lumentum et Airy3D. Les grands acteurs des semi-conducteurs s'appuient sur leur capacité de fabrication de plaquettes et leurs canaux de vente mondiaux, tandis que les startups se différencient avec des réseaux neuromorphiques à événements et des hybrides infrarouge à ondes courtes à points quantiques. Keyence exploite l'intégration verticale de l'optique jusqu'à l'analytique IA, maintenant des marges opérationnelles supérieures à 50 %. Par ailleurs, le capteur de détection de présence d'OmniVision d'avril 2025 illustre une intelligence à puce unique qui contourne les coprocesseurs coûteux.[4]OmniVision Technologies, "OMNIVISION Announces New, Single Intelligent Sensor for Presence Detection, Facial Recognition and Always-On," ovt.com Les orientations stratégiques favorisent les fusions : Zebra a acquis Photoneo pour les caméras de profondeur dédiées à l'automatisation logistique, et Viavi a intégré Inertial Labs pour les équipements de test sensibles à la position. Les fabricants de puces privilégient le packaging chiplet pour intégrer lasers et photodiodes dans des interposeurs CMOS, visant une nomenclature inférieure à 1 USD.

Les opportunités d'espaces blancs s'étendent aux modules IoT ultra-basse consommation à réveil sur détection de mouvement et aux cartographes de surface lunaire durcis aux rayonnements. L'avantage concurrentiel repose de plus en plus sur les écosystèmes logiciels transformant les nuages de points bruts en cartes sémantiques, permettant aux fournisseurs disposant de piles d'apprentissage automatique de fidéliser leurs clients grâce à des mises à jour de modèles continues.

Leaders du secteur de la détection et l'imagerie 3D

Infineon Technologies AG

Microchip Technology Inc.

OmniVision Technologies Inc.

Qualcomm Inc.

Sick AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : LIPS Corporation s'est associée à Samsung et Onsemi pour pousser les chiplets VCSEL-sur-CMOS vers des objectifs de coût inférieurs à 1 USD, accélérant l'adoption dans les smartphones et l'automobile.

- Mai 2025 : Prophesee et Tobii se sont associés pour combiner des capteurs à événements avec des algorithmes de suivi oculaire pour des casques de réalité augmentée/virtuelle ultra-basse consommation.

- Avril 2025 : Airy3D et Teledyne e2v ont lancé la ligne CMOS industrielle Topaz5D, intégrant la capture de profondeur pour l'inspection d'usine sous le millimètre.

- Mars 2025 : Zebra Technologies a acquis Photoneo, élargissant l'imagerie 3D dans l'automatisation des entrepôts.

- Janvier 2025 : Aeva et Wideye by AGC ont démontré le LiDAR FMCW intégré dans des modules de verre de qualité automobile, réduisant le coût unitaire et améliorant la robustesse.

Périmètre du rapport mondial sur le marché de la détection et l'imagerie 3D

La détection 3D est une technologie de détection de profondeur qui augmente les capacités des caméras pour la reconnaissance d'objets et de visages dans la réalité augmentée, la conduite autonome, les jeux vidéo et un large éventail d'autres applications. Elle implique la capture de la longueur, de la largeur et de la hauteur d'un objet réel avec une plus grande clarté et un niveau de détail approfondi, ce qui peut être réalisé à l'aide de diverses technologies telles que la lumière structurée et le temps de vol.

Le marché de la détection 3D est segmenté par composant (matériel, logiciel et services), technologie (ultrasons, lumière structurée, temps de vol, vision stéréoscopique et autres technologies), type (capteur de position, capteur d'image, capteur de température, capteur accéléromètre, capteur de proximité et autres types), connectivité (connectivité réseau filaire et connectivité réseau sans fil), secteur d'utilisation finale (électronique grand public, automobile, santé, aérospatiale et défense, sécurité et surveillance, médias et divertissement et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Ultrasons |

| Lumière structurée |

| Temps de vol |

| Vision stéréoscopique |

| Autres technologies |

| Capteurs de position |

| Capteurs d'image |

| Capteurs de température |

| Capteurs accéléromètres |

| Capteurs de proximité |

| Autres types de capteurs |

| Connectivité réseau filaire |

| Connectivité réseau sans fil |

| Électronique grand public |

| Automobile |

| Santé |

| Aérospatiale et défense |

| Sécurité et surveillance |

| Médias et divertissement |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par technologie | Ultrasons | ||

| Lumière structurée | |||

| Temps de vol | |||

| Vision stéréoscopique | |||

| Autres technologies | |||

| Par type de capteur | Capteurs de position | ||

| Capteurs d'image | |||

| Capteurs de température | |||

| Capteurs accéléromètres | |||

| Capteurs de proximité | |||

| Autres types de capteurs | |||

| Par connectivité | Connectivité réseau filaire | ||

| Connectivité réseau sans fil | |||

| Par secteur d'utilisation finale | Électronique grand public | ||

| Automobile | |||

| Santé | |||

| Aérospatiale et défense | |||

| Sécurité et surveillance | |||

| Médias et divertissement | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial de la détection et l'imagerie 3D en 2026 ?

Le marché est valorisé à 14,98 milliards USD en 2026.

Quel taux de croissance annuel composé est prévu jusqu'en 2031 ?

Un CAGR de 13,84 % est prévu entre 2026 et 2031.

Quelle catégorie de composants se développe le plus rapidement ?

Les services progressent à un CAGR de 14,88 %, reflétant la demande de solutions de détection de profondeur clés en main.

Quel segment technologique est en tête aujourd'hui ?

Le temps de vol représente 43,25 % du chiffre d'affaires 2025 et reste le plus grand segment technologique.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 15,74 %, portée par l'échelle de fabrication et la production de smartphones.

Qu'est-ce qui freine l'offre à court terme ?

La capacité limitée en plaquettes épitaxiales d'arséniure de gallium retarde la production de VCSEL et fait augmenter les coûts des composants.

Dernière mise à jour de la page le: