Taille et part du marché des capteurs 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.84 Milliards de dollars |

| Taille du Marché (2031) | 12.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

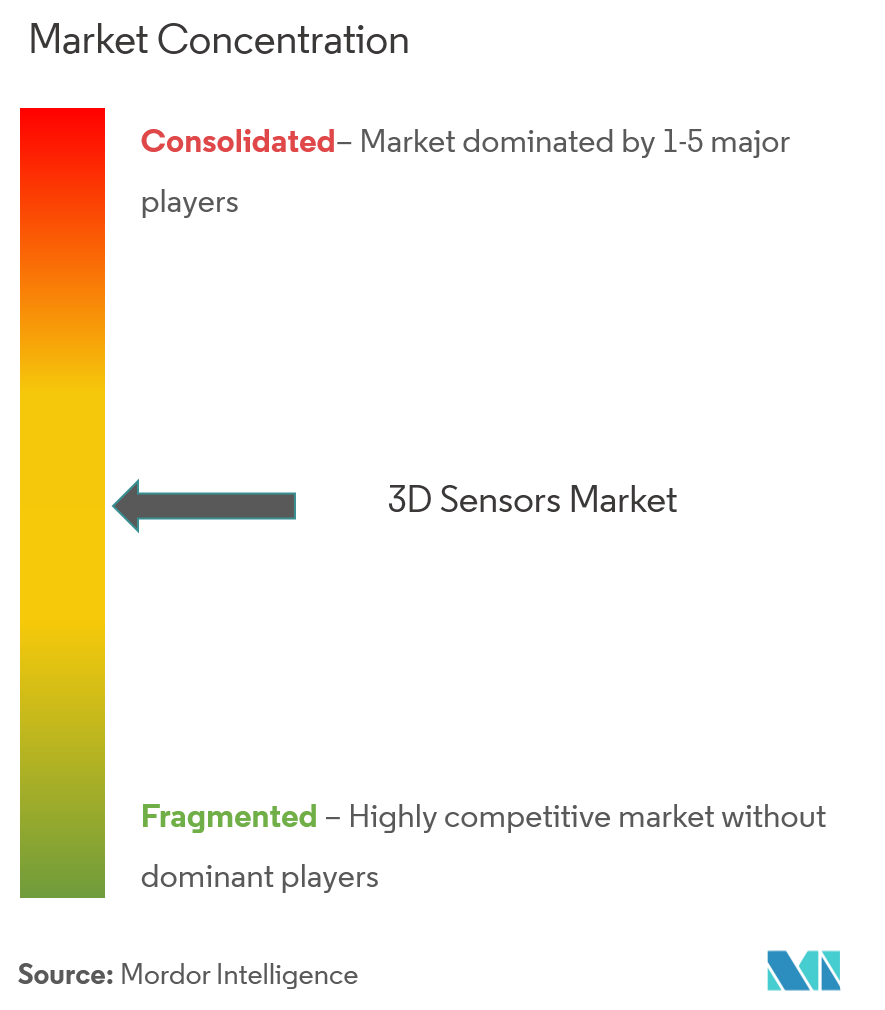

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs 3D par Mordor Intelligence

La taille du marché des capteurs 3D devrait passer de 7,10 milliards USD en 2025 à 7,84 milliards USD en 2026 et devrait atteindre 12,87 milliards USD d'ici 2031, à un CAGR de 10,41 % sur la période 2026-2031. La croissance est ancrée dans la demande croissante de conscience spatiale dans l'électronique grand public, la sécurité automobile, l'automatisation industrielle et les plateformes de réalité mixte émergentes. La miniaturisation des composants optiques, l'intégration du traitement en périphérie sur capteur et la baisse des coûts unitaires élargissent la base d'applications adressables. La dynamique régionale est la plus forte en Asie-Pacifique, où la profonde capacité de fabrication électronique raccourcit les cycles de la conception à la production, tandis que les dépenses en villes intelligentes soutenues par les gouvernements accélèrent l'adoption au Moyen-Orient. La différenciation concurrentielle se déplace désormais des spécifications matérielles discrètes vers des piles complètes de détection et de logiciels qui réduisent la latence et la consommation d'énergie dans les environnements embarqués.

Points clés du rapport

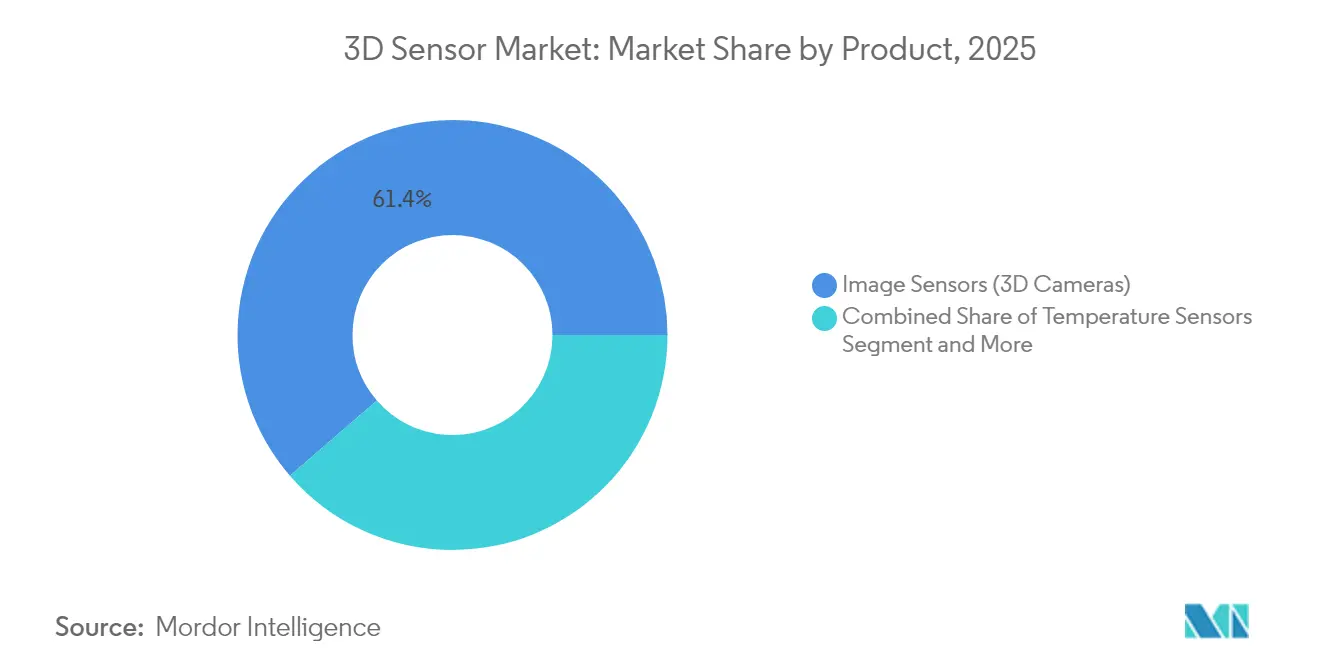

- Par type de produit, les capteurs d'image ont capturé 61,35 % de la part du marché des capteurs 3D en 2025 ; les capteurs de reconnaissance gestuelle sont en bonne voie pour un CAGR de 14,21 % jusqu'en 2031.

- Par technologie, les dispositifs à temps de vol ont dominé avec une part de revenus de 45,55 % en 2025 ; le LiDAR devrait se développer à un CAGR de 13,22 % jusqu'en 2031.

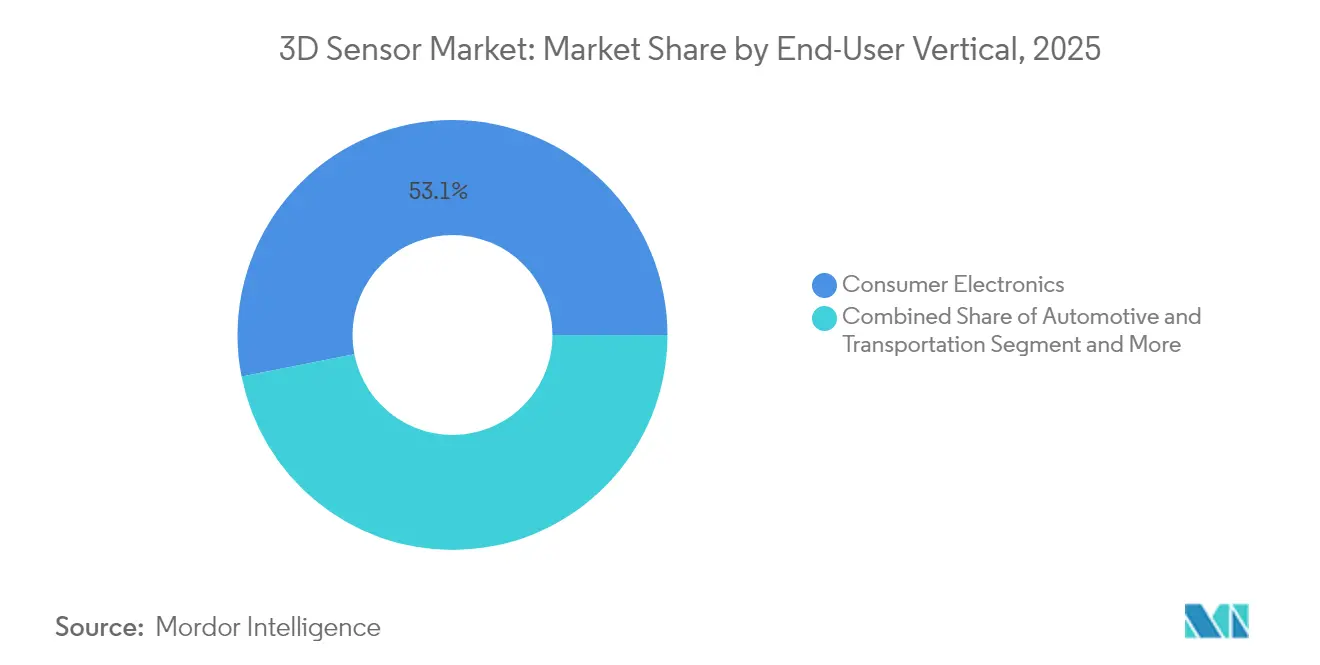

- Par secteur d'utilisation final, l'électronique grand public détenait 53,10 % de la taille du marché des capteurs 3D en 2025, tandis que l'automobile et le transport progressent à un CAGR de 15,02 % jusqu'en 2031.

- Par composant, les capteurs d'image de profondeur ont capturé 23,65 % des revenus des composants en 2025, la part de marché des capteurs 3D la plus élevée parmi les pièces individuelles de la pile de détection ; les optiques et filtres constituent le groupe de composants à la croissance la plus rapide, progressant à un CAGR de 11,62 % jusqu'en 2031.

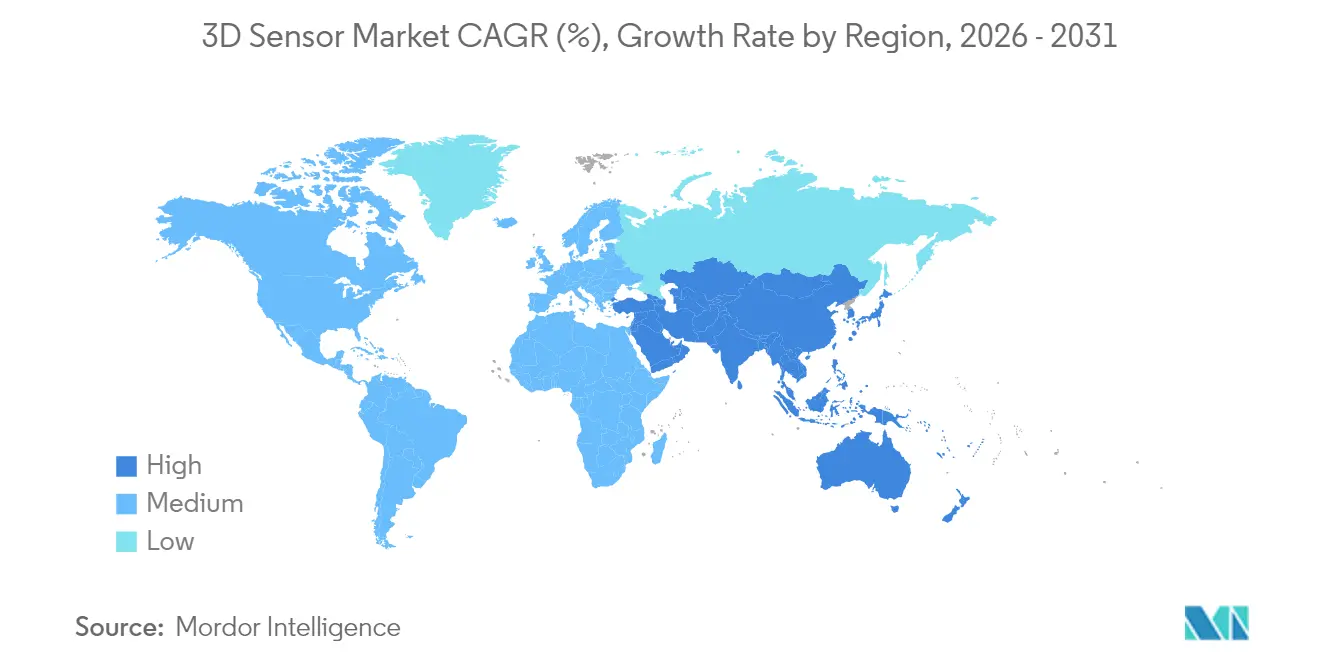

- Par géographie, l'Asie-Pacifique représentait 37,40 % du chiffre d'affaires total en 2025 ; le Moyen-Orient devrait afficher un CAGR de 12,48 % entre 2026 et 2031.

- Les cinq principaux fournisseurs — Intel, Sony, STMicroelectronics, Lumentum et ams OSRAM — ont collectivement généré près de 45 % du chiffre d'affaires mondial en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs 3D

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption de la reconnaissance faciale sur smartphone (Asie) | +2.3% | Asie-Pacifique, avec répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiements de systèmes ADAS assistés par LiDAR automobile (Europe) | +2.8% | Europe, Amérique du Nord, expansion vers l'Asie | Long terme (≥ 4 ans) |

| Prolifération des caméras à détection de profondeur dans les casques AR/VR (États-Unis) | +1.9% | Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Déploiement de robots collaboratifs dans l'assemblage électronique (Corée du Sud, Taïwan) | +1.6% | Asie de l'Est, expansion vers l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Vision 3D alimentée par l'IA en périphérie pour le commerce de détail intelligent (CCG) | +1.2% | Moyen-Orient, expansion vers l'Europe et l'Asie | Court terme (≤ 2 ans) |

| Intégration de capteurs 3D dans les systèmes de sécurité et de surveillance | +1.5% | Mondial, avec une forte adoption dans les infrastructures urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption de la reconnaissance faciale sur smartphone stimule le leadership régional

Les appareils haut de gamme en Asie devraient dépasser un taux d'équipement de 65 % pour la reconnaissance faciale 3D d'ici 2026, consolidant la plus grande base d'application unique du marché des capteurs 3D. Les modules à lumière structurée et à temps de vol génèrent désormais des cartes de profondeur inférieures au millimètre, fiables dans des conditions d'éclairage variées, permettant des paiements sécurisés, la création d'avatars et une interface utilisateur personnalisée.[1]Apple Inc., "Demande de brevet pour la détection de profondeur sous l'écran," patents.apple.com Les fabricants d'équipements d'origine asiatiques ont déplacé les capteurs sous l'écran pour économiser de l'espace en façade sans sacrifier la robustesse. La montée en volume dans la production de smartphones réduit les coûts des composants pour les secteurs adjacents tels que les objets connectés portables et les appareils pour la maison intelligente, renforçant un cycle de demande vertueux.

Le LiDAR automobile transforme les références en matière de sécurité des véhicules

Les constructeurs automobiles européens installent des systèmes ADAS basés sur le LiDAR en avance sur le mandat NCAP 2026 relatif au freinage d'urgence automatique pour les piétons.[2]Hesai Technologies, "Hesai Technologies annonce des expéditions record de LiDAR," hesai.com Les conceptions à état solide offrent une précision au centimètre jusqu'à 200 m, satisfaisant aux tests de fiabilité automobile stricts tout en réduisant la nomenclature. La pression réglementaire en Europe est relayée par des engagements volontaires en Amérique du Nord, créant un profil d'exigences homogène qui bénéficie aux fournisseurs de capteurs de premier rang à l'échelle mondiale. À mesure que les courbes de coûts diminuent, l'adoption du LiDAR devrait se répandre des modèles haut de gamme vers les véhicules de milieu de gamme, élargissant le volume adressable du marché des capteurs 3D.

Prolifération des caméras à détection de profondeur dans les casques de réalité mixte

Les derniers affichages montés sur la tête intègrent jusqu'à six caméras de profondeur synchronisées pour alimenter la cartographie à l'échelle d'une pièce, le suivi des mains et la reconstruction de scènes. Les nuages de points en temps réel qui en résultent permettent aux développeurs de superposer du contenu numérique qui respecte l'occlusion physique et les mouvements de l'utilisateur. Les optiques miniaturisées et les émetteurs VCSEL à faible consommation d'énergie ont rendu les conceptions portables toute la journée réalisables, élargissant la demande au-delà du divertissement vers la formation médicale, la collaboration à distance et les services sur le terrain.[3] IEEE Photonics Society, "La IEEE Photonics Society annonce une percée dans la technologie de vision 3D dynamique haute résolution," ieeephotonics.org Les fabricants d'appareils nord-américains continuent de donner la priorité aux puces et aux optiques internes pour sécuriser l'approvisionnement et protéger la propriété intellectuelle.

Les robots collaboratifs font progresser l'assemblage de précision en électronique

Les cobots équipés de vision 3D prennent en charge les tâches de montage de cartes, de vissage et d'inspection dans les usines sud-coréennes et taïwanaises. La manipulation guidée par vision réduit le temps de configuration et compense les tolérances de placement à l'échelle inférieure au millimètre, réduisant les taux de défauts et permettant la personnalisation en petites séries. Les intégrateurs locaux associent les capteurs à des interfaces de programmation intuitives, élargissant l'adoption parmi les sous-traitants de taille moyenne. À mesure que la disponibilité de la main-d'œuvre se resserre, les déploiements de cobots créent une demande récurrente sur le marché des capteurs 3D, tant pour les nouvelles installations que pour les modernisations.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Défis de gestion thermique dans les réseaux VCSEL miniaturisés | -1.3% | Mondial, affectant particulièrement l'électronique grand public | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire axé sur la confidentialité des caméras de profondeur (loi européenne sur l'IA) | -1.1% | Europe, avec répercussions mondiales potentielles | Court terme (≤ 2 ans) |

| Consommation d'énergie élevée dans les modules à temps de vol continu | -0.9% | Mondial, affectant particulièrement les applications mobiles | Moyen terme (2 à 4 ans) |

| Tensions dans la chaîne d'approvisionnement en semi-conducteurs pour les lasers à nitrure de gallium | -0.7% | Mondial, avec un impact concentré en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les défis thermiques entravent la miniaturisation des réseaux VCSEL

À mesure que les émetteurs VCSEL sont regroupés plus étroitement pour atteindre une puissance optique plus élevée dans des empreintes toujours plus petites, les éléments centraux d'un réseau peuvent fonctionner à 50 °C au-dessus de la température ambiante. Des températures de jonction élevées dégradent l'efficacité et risquent une défaillance catastrophique. Les fabricants d'appareils expérimentent des circuits d'attaque segmentés et des boîtiers avancés qui acheminent la chaleur latéralement vers des couches de cuivre avant qu'elle n'atteigne les optiques sensibles. L'adoption de ces innovations atténuera le frein actuel sur le marché des capteurs 3D en préservant les performances dans les appareils grand public compacts.

La loi européenne sur l'IA crée des contraintes de conformité pour la détection biométrique

La classification par l'Europe de la reconnaissance faciale comme « à haut risque » oblige les fournisseurs à mener des évaluations d'impact approfondies, à mettre en œuvre des flux de consentement solides et à assurer la transparence algorithmique. Les calendriers de déploiement pour l'analyse des centres commerciaux, le contrôle d'accès aux stades et la surveillance du secteur public se sont allongés à mesure que les intégrateurs de systèmes auditent les flux de données. Les petites entreprises font face à des frais généraux disproportionnés, ce qui pourrait réduire le paysage des fournisseurs. Néanmoins, la pression en faveur de la confidentialité a accéléré la recherche et développement dans l'anonymisation sur l'appareil et les architectures économes en données qui pourraient ultérieurement débloquer la demande dans d'autres marchés réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les capteurs d'image restent au cœur tandis que la reconnaissance gestuelle s'accélère

Les capteurs d'image représentaient 61,35 % du chiffre d'affaires 2025, confirmant leur rôle fondamental sur le marché des capteurs 3D. La demande robuste provient des smartphones, de l'inspection industrielle et de la robotique qui dépendent de cartes de profondeur haute résolution couvrant des portées de 5 m avec une précision inférieure au millimètre. Les architectures à illumination par la face arrière multicouche et les pipelines HDR sur puce continuent d'améliorer les rapports signal sur bruit. Les principaux fournisseurs sont passés à des lignes de tranches de 300 mm, entraînant des améliorations de rendement qui réduisent le coût par mégapixel. Les capteurs de reconnaissance gestuelle enregistrent l'expansion la plus rapide, progressant à un CAGR de 14,21 % jusqu'en 2031, les interfaces sans contact pénétrant les consoles d'infodivertissement, les kiosques interactifs et les appareils médicaux. Les nouveaux modules fusionnent la profondeur à temps de vol, le radar à ondes millimétriques et l'inférence d'IA sur un seul substrat, permettant la reconnaissance de poses de mains complexes sous un éclairage variable. Les équipes de conception d'équipementiers perfectionnées en Asie-Pacifique raccourcissent encore les cycles de développement, aidant ce segment à accumuler une part plus importante du marché des capteurs 3D.

Les capteurs de position, les unités de mesure inertielle et les éléments thermopiles complètent le portefeuille, chacun répondant à des exigences spécifiques de précision ou d'environnement là où les méthodes optiques rencontrent des limites. Les licences croisées entre fournisseurs consolident la propriété intellectuelle, assurant une disponibilité multi-fournisseurs pour les concepteurs de systèmes. La sous-catégorie des capteurs d'image représente la plus grande à 4,36 milliards USD en 2025 et est en bonne voie pour un CAGR à un chiffre moyen jusqu'en 2031. Dans cette catégorie, les architectures CMOS empilées à illumination par la face arrière représentaient environ 50 % des expéditions, soulignant l'évolution vers une plage dynamique plus élevée à moindre consommation d'énergie. Les modules de reconnaissance gestuelle, malgré une base plus petite, devraient contribuer 1,72 milliard USD de revenus supplémentaires d'ici 2031, les espaces publics et privés cherchant à minimiser le contact avec les surfaces partagées. Cette poussée illustre comment des facteurs de forme diversifiés renforcent collectivement l'élan de croissance sur l'ensemble du marché des capteurs 3D.

Par technologie : le temps de vol domine, le LiDAR gagne en vitesse

Les capteurs à temps de vol ont généré 45,55 % du chiffre d'affaires total en 2025, reflétant leur équilibre favorable coût-précision. Le temps de vol indirect domine les appareils grand public grâce aux émetteurs VCSEL matures et aux récepteurs simples à photodiode à avalanche monophoton (SPAD). Les variantes à temps de vol direct, avec une résolution temporelle en picosecondes, dominent dans la robotique et l'automatisation industrielle nécessitant des distances de travail plus longues. L'intégration de moteurs de calcul de profondeur capacitifs sur la même puce que les photodiodes réduit la latence, alimentant les modèles d'IA en périphérie sans allers-retours vers les processeurs hôtes.

Les solutions LiDAR, bien que plus petites dans les volumes d'expédition actuels, croissent à un CAGR de 13,22 % jusqu'en 2031, portées par les programmes d'autonomie automobile et les projets de jumeaux numériques d'infrastructure. Le balayage à état solide, le pilotage de faisceau par systèmes microélectromécaniques et les architectures à onde continue modulée en fréquence améliorent la portée tout en réduisant le nombre de pièces mobiles. Ces avancées réduisent le coût par nuage de points et, par extension, élargissent le marché des capteurs 3D au-delà des véhicules haut de gamme.

La lumière structurée reste un choix privilégié pour la capture à courte portée et haute précision, comme le déverrouillage facial et la métrologie industrielle. La vision stéréo et les ultrasons maintiennent des positions dans des niches spécifiques — la stéréo offre une alternative basée sur les lentilles sans éclairage actif, tandis que les ultrasons réussissent là où les chemins optiques sont obstrués par la poussière ou les fluides.

Par secteur d'utilisation final : l'électronique grand public en tête, l'automobile s'accélère

L'électronique grand public détenait 53,10 % du chiffre d'affaires 2025, portée par les smartphones, tablettes et objets connectés portables intégrant des caméras de profondeur pour l'authentification, la photographie portrait et l'informatique spatiale. Les émetteurs sous l'écran sont désormais expédiés en volumes pilotes, signalant une vague à venir de conceptions d'écrans sans interruption. La détection toujours active à faible consommation d'énergie permet également un contrôle mains libres dans les concentrateurs de maison intelligente, élargissant les cas d'usage de la perception de profondeur.

L'automobile et le transport affiche la hausse la plus rapide, progressant à un CAGR de 15,02 % à mesure que les véhicules passent de l'assistance à la conduite de niveau 2 à l'autonomie de niveau 3. Les constructeurs automobiles standardisent les modules LiDAR orientés vers l'avant et les modules à temps de vol de surveillance de l'habitacle, intégrant des piles de fusion de capteurs qui combinent radar, caméras et cartes de profondeur. Les accords de volume jalons entre les équipementiers européens et les start-ups de capteurs démontrent comment le marché des capteurs 3D devient partie intégrante des futures plateformes de véhicules.

La santé exploite de plus en plus les données 3D en temps réel pour la planification orthopédique, la mesure des plaies et les systèmes de suivi des patients qui réduisent le risque de chute. L'automatisation industrielle maintient une demande stable pour les fonctions de guidage de lignes, de prélèvement en bac et d'inspection qualité. La sécurité et la surveillance adoptent des caméras de profondeur pour réduire les faux positifs, tandis que les programmes aérospatiaux commandent des tolérances personnalisées aux fortes accélérations qui se répercutent ensuite dans les offres commerciales.

Par composant : les capteurs d'image de profondeur en tête tandis que les optiques et filtres accélèrent l'innovation

Les capteurs d'image de profondeur ont capturé 23,65 % des revenus des composants en 2025, la part de marché des capteurs 3D la plus élevée parmi les pièces individuelles de la pile de détection. Leur domination découle de l'intégration de l'imagerie traditionnelle avec la perception de profondeur dans un seul boîtier en silicium, permettant une authentification faciale fiable, une inspection qualité et un guidage robotique. Les dispositifs actuels atteignent une résolution inférieure au pixel tout en consommant jusqu'à 30 % moins d'énergie que la génération précédente, un gain attribuable aux architectures à illumination par la face arrière et aux réseaux SPAD plus efficaces. Les principaux fournisseurs tels que Sony et OmniVision Technologies Inc. qualifient désormais des capteurs qui maintiennent leurs performances dans des scènes à faible luminosité, élargissant le déploiement dans les intérieurs automobiles et l'automatisation des entrepôts. Ces avancées renforcent la centralité des capteurs d'image de profondeur au sein du marché des capteurs 3D plus large en réduisant la nomenclature et en raccourcissant les cycles de conception pour les équipementiers.

Les optiques et filtres constituent le groupe de composants à la croissance la plus rapide, progressant à un CAGR de 11,62 % jusqu'en 2031, les modules de profondeur miniaturisés exigeant un contrôle plus strict des chemins lumineux. Les éléments optiques diffractifs, les revêtements d'interférence multispectraux et les lentilles asphériques moulées façonnent les faisceaux de lumière structurée et à temps de vol, préservant la précision de mesure en plein soleil, dans le brouillard ou dans la poussière tourbillonnante. Les programmes automobiles en particulier poussent les fournisseurs d'optiques à garantir la stabilité thermique de −40 °C à 125 °C et à résister à l'abrasion par les éclats de pierres sur les faces avant des véhicules. L'innovation se concentre désormais sur les filtres qui laissent passer des bandes proches infrarouge sélectionnées tout en bloquant les longueurs d'onde visibles parasites, améliorant les rapports signal sur bruit sans agrandir l'empreinte du module. À mesure que les fabricants de composants associent des dispositifs d'alignement et des métadonnées d'étalonnage à leurs optiques, ils élèvent le plafond de performance global et accélèrent la mise sur le marché des systèmes, cimentant les optiques et filtres comme des facilitateurs essentiels de la prochaine phase de croissance du secteur des capteurs 3D.

Analyse géographique

L'Asie-Pacifique a représenté 37,40 % du chiffre d'affaires mondial en 2025, reflétant la densité des fonderies de semi-conducteurs de la région, la main-d'œuvre qualifiée en optique et les chaînes d'approvisionnement verticalement intégrées. La Chine représente environ 40 % des ventes régionales, soutenue par les équipementiers de smartphones nationaux qui adoptent agressivement des modules de profondeur internes. Le Japon excelle dans le moulage de verre de précision et les optiques au niveau des tranches, alimentant des capteurs haute précision pour la robotique industrielle. La Corée du Sud tire parti de son savoir-faire en matière de boîtiers avancés pour intégrer la logique et la détection dans des substrats uniques, améliorant les performances thermiques dans les modules compacts.

Le Moyen-Orient, bien que partant d'une base faible, est en bonne voie pour un CAGR de 12,48 % jusqu'en 2031. Les feuilles de route nationales des villes intelligentes financent l'installation de mobilier urbain à détection de profondeur, de kiosques de commerce de détail automatisés et de suites d'imagerie médicale activées par l'IA. Les intégrateurs de systèmes nationaux du Conseil de coopération du Golfe nouent des partenariats avec des fournisseurs de composants européens et asiatiques pour localiser des solutions répondant aux exigences climatiques et linguistiques. Les cycles d'approvisionnement rapides dans le secteur du commerce de détail accélèrent les délais de passage du pilote à la production, offrant des perspectives à court terme pour le marché des capteurs 3D.

L'Amérique du Nord reste l'épicentre de la recherche et développement en LiDAR, soutenue par un écosystème de capital-risque dynamique et des subventions de recherche liées à la défense. Les fournisseurs automobiles de premier rang y mènent la poussée vers le pilotage de faisceau à l'échelle de la puce. L'Europe maintient la demande dans l'automobile et l'automatisation industrielle malgré des lois strictes sur la protection des données, stimulant des conceptions de capteurs qui traitent les données personnelles en périphérie. L'Amérique du Sud montre une adoption précoce dans la sécurité et l'agritech, tandis que les déploiements en Afrique sont principalement confinés aux hubs logistiques et aux opérations minières qui nécessitent des solutions de détection robustes.

Paysage réglementaire

Les capteurs 3D sont soumis à des exigences de sécurité, automobiles et de gouvernance des données qui varient selon l'application. Les systèmes optiques actifs de profondeur et le LiDAR sont généralement conçus selon les exigences de sécurité laser ancrées dans la norme IEC 60825-1 (Ed. 3), l'accès au marché américain étant également lié aux règles de la FDA sur les produits laser en vertu du 21 CFR 1040.10/1040.11 et à la position de la FDA sur la conformité à la norme IEC 60825-1. Dans le secteur automobile, le LiDAR et les piles de détection 3D associées doivent également respecter les contraintes de CEM et d'intégration au véhicule, des normes telles que l'ISO 34510 étant référencées pour les essais d'émissions CEM du LiDAR embarqué.

Au-delà de la conformité produit, les règles commerciales et de marchés publics façonnent de plus en plus les décisions relatives à la chaîne d'approvisionnement. Aux États-Unis, les contrôles à l'exportation du BIS (y compris les contrôles basés sur les ECCN et les obligations liées au FDPR) se sont à nouveau durcis via des actions du Federal Register en septembre 2024 couvrant les articles liés aux semi-conducteurs, augmentant les exigences de diligence pour les composants de détection expédiés à l'échelle mondiale et les chaînes d'outils de fabrication. Pour la demande liée aux administrations publiques, la Section 164 du NDAA introduit des exigences d'approvisionnement pour le LiDAR en 2026, poussant les fournisseurs vers une documentation plus claire du pays d'origine et des voies d'approvisionnement conformes lorsqu'ils ciblent les programmes du secteur public américain et les contractants.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs 3D couvre le silicium et la photonique de base (imageurs CMOS/SPAD, sources VCSEL/laser, récepteurs tels que APD/SPAD), les éléments optiques (lentilles, optiques diffractives, filtres), l'assemblage des boîtiers et des modules, l'étalonnage et les logiciels, et l'intégration en aval dans les appareils (smartphones, véhicules, robots, systèmes de sécurité). La chaîne dépend également de la modalité : les modules ToF nécessitent une co-conception étroite émetteur-récepteur et un alignement de la pile optique, le LiDAR ajoute un balayage ou un pilotage de faisceau ainsi qu'un conditionnement à fiabilité accrue, et la détection 3D à ultrasons utilise des éléments piézoélectriques avec des voies de qualification différentes. La fabrication des plaquettes est fortement concentrée en Asie, tandis que l'intégration système, l'étalonnage et la qualification ont tendance à se dérouler plus près des clients automobiles et industriels en Amérique du Nord et en Europe.

Des goulots d'étranglement apparaissent en amont et au niveau de la qualification. L'approvisionnement en LiDAR à 1550 nm peut être limité par des matériaux de récepteur spécialisés tels que les APD InGaAs et l'infrastructure de traitement associée, tandis que les risques pesant sur la disponibilité des matériaux ont augmenté en raison des contrôles sur des intrants clés (notamment le gallium en 2023 et l'indium en 2025), affectant les écosystèmes photoniques à 905 nm et à 1550 nm. Pour l'automobile et l'automatisation industrielle, la validation de la sécurité et de la fiabilité (par exemple, ISO 26262, IEC 61508, ISO 13849) allonge les délais de développement et augmente les barrières à l'entrée, ce qui accroît la valeur des fabricants de modules établis et des partenaires de plateforme capables de livrer des conceptions de référence étalonnées et conformes en matière de sécurité, plutôt que de simples composants discrets.

Paysage concurrentiel

Le marché des capteurs 3D présente une concentration modérée ; les cinq premiers fournisseurs captent près de 45 % du chiffre d'affaires tandis qu'un second niveau de spécialistes répond aux exigences de niche. La gamme RealSense d'Intel couple des caméras de profondeur haute résolution avec des intergiciels open source, facilitant l'intégration dans la robotique et les drones. Sony s'appuie sur sa domination en imagerie, ajoutant des pipelines de capture de profondeur qui fournissent des données spatiales à faible latence pour les smartphones et les appareils de réalité étendue. STMicroelectronics N.V. tire parti de ses fonderies de tranches de 300 mm en Europe et en Asie pour fournir des capteurs à temps de vol à grande échelle, offrant des mises à niveau compatibles broche à broche qui raccourcissent les cycles de reconception des appareils.

Lumentum Holdings Inc. et ams OSRAM AG se concentrent sur l'éclairage VCSEL, un composant critique pour la reconnaissance faciale, le LiDAR automobile et les scanners industriels. Chacun investit dans des techniques d'épitaxie et de liaison de tranches pour améliorer l'efficacité de conversion de puissance. Les nouveaux entrants tels que Hesai fournissent des unités LiDAR de qualité automobile qui combinent des circuits intégrés spécifiques à l'application propriétaires avec des optiques, ciblant les leaders en matière de coûts parmi les équipementiers. Pendant ce temps, des innovateurs sans usine comme Acconeer exploitent le radar à bande ultralarge pour répondre aux applications où les méthodes optiques font face à des interférences dues à la poussière ou à la pluie.

Les alliances stratégiques s'intensifient à mesure que les clients recherchent des systèmes de détection de profondeur clés en main plutôt que des pièces discrètes. Les équipementiers automobiles co-développent des conceptions de référence qui combinent le LiDAR avec des données de caméra, de radar et inertielles dans des piles de perception unifiées. Les fabricants d'appareils grand public s'associent à des maisons d'optique pour réduire les modules sous l'écran. La capture de valeur logicielle est en hausse : les fournisseurs associent désormais la compression des données de profondeur, le suivi d'objets et l'analyse préservant la confidentialité, offrant une différenciation au-delà de la densité brute des nuages de points.

Leaders du secteur des capteurs 3D

Sony Group Corp

OSRAM AG

STMicroelectronics N.V.

Infineon Technologies

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc s'ouvre dans la détection spatiale compacte et prête pour l'IA en périphérie destinée à la robotique et à l'automatisation d'usine, où les acheteurs souhaitent de plus en plus des modules combinant une capture de profondeur à plus haute résolution avec un traitement embarqué. Ce changement est visible dans l'activité produit de 2026, notamment le lancement par STMicroelectronics du module LiDAR 3D ToF direct compact VL53L9 avec 2 268 zones et traitement sur puce, et l'introduction par Intel RealSense de la caméra de profondeur D585 Pro positionnée comme native IA avec protection IP65 pour les environnements robotiques. Orbbec a également utilisé Automate 2026 pour présenter des offres industrielles stéréo et de lumière structurée personnalisable, renforçant une évolution vers des portefeuilles de vision 3D adaptés aux applications plutôt que des caméras de profondeur universelles.

La sécurité industrielle et la collaboration homme-robot représentent une opportunité plus spécifique pour la détection 3D conforme, susceptible de réduire les frictions d'intégration pour les fabricants de robots (OEM) et les intégrateurs de systèmes. La publication de la norme EN IEC 61496-3:2025 (dispositifs de protection optoélectroniques actifs sensibles à la réflexion diffuse) offre un point d'ancrage actualisé pour les concepts de détection à sécurité intrinsèque, et les annonces de détection 3D à ultrasons certifiées de sécurité (par exemple, un positionnement SIL 2 et PL d pour la collaboration homme-robot) témoignent d'une demande commerciale pour des fonctions de protection et de proximité au-delà de l'imagerie conventionnelle. Parallèlement, des étapes d'harmonisation telles que la décision d'exécution (UE) 2026/883 de la Commission européenne sur la bande 116-260 GHz pour les applications de radiodétermination soutiennent des conditions de déploiement plus claires pour certaines modalités de détection industrielle, ce qui encourage les piles de fusion multi-capteurs associant la profondeur optique à une télémétrie de type radar pour plus de robustesse dans la poussière, l'éblouissement ou les scènes encombrées.

Développements récents du secteur

- Juin 2026 : STMicroelectronics a lancé le module LiDAR 3D ToF direct compact tout-en-un VL53L9 avec 2 268 zones (54x42) et traitement sur puce, la production de masse étant prévue pour début juillet 2026. Cette sortie cible les systèmes d'IA en périphérie compacts nécessitant une conscience spatiale à plus haute résolution sans surcharge de calcul externe, renforçant le positionnement du dToF dans la robotique et les conceptions d'automatisation industrielle.

- Avril 2026 : Sony Electronics a rendu disponible à l'achat le capteur de profondeur LiDAR miniature AS-DT1 via des distributeurs agréés, utilisant la technologie Time-of-Flight direct et SPAD dans un format compact. La disponibilité commerciale via les circuits de distribution abaisse les barrières d'intégration pour les drones, la robotique et les nœuds de détection à espace contraint nécessitant une capacité de profondeur prête à l'emploi.

- Juin 2025 : Sony Semiconductor Solutions a annoncé la sortie prochaine du capteur de profondeur SPAD empilé IMX479 pour le LiDAR automobile, positionné pour des performances haute résolution et haute vitesse (jusqu'à 20 ips). Cette avancée étend la détection de profondeur basée sur SPAD plus profondément dans les feuilles de route de qualité automobile, alignant le développement de composants sur les piles de perception véhiculaire qui exigent une génération de nuages de points plus rapide.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché comptabilise les revenus des composants de détection 3D utilisés pour capturer des informations de profondeur ou spatiales. Nous couvrons les principaux usages finaux tels que l'électronique grand public, l'automobile et les applications industrielles, et nous présentons les résultats à l'échelle mondiale en USD.

Exclusions de périmètre : pour le dimensionnement, nous ne comptabilisons pas le revenu complet des appareils (par exemple, téléphones ou voitures complets), et nous ne considérons pas non plus les capteurs d'imagerie 2D généraux comme faisant partie du total des capteurs 3D.

Aperçu de la segmentation

- Par produit

- Capteurs de position

- Capteurs d'image (caméras 3D)

- Capteurs de température

- Capteurs accéléromètres et unités de mesure inertielle

- Capteurs de lumière ambiante et de proximité

- Capteurs de reconnaissance gestuelle

- Par technologie

- Lumière structurée

- Temps de vol (temps de vol direct et temps de vol indirect)

- Vision stéréo

- LiDAR (flash et à onde continue modulée en fréquence)

- Ultrasons

- Par secteur d'utilisation final

- Électronique grand public

- Automobile et transport

- Santé et dispositifs médicaux

- Automatisation industrielle et robotique

- Sécurité et surveillance

- Aérospatiale et défense

- Par composant

- Émetteurs IR VCSEL

- Capteurs d'image de profondeur

- Processeurs système sur puce

- Optiques et filtres

- Modules d'éclairage

- Logiciels et algorithmes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Royaume-Uni

- Allemagne

- France

- Pays nordiques (Suède, Norvège, Danemark, Finlande)

- Moyen-Orient

- CCG

- Turquie

- Afrique

- Afrique du Sud

- Nigéria

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par cartographier le bassin de demande global pour la détection 3D à l'aide de signaux publics et reproductibles, puis l'avons relié à la manière dont les capteurs 3D sont adoptés par chaque usage final. Pour les points de référence externes, nous nous sommes appuyés sur des sources telles que les mises à jour de la Commission américaine du commerce international sur les chaînes d'approvisionnement électroniques, les statistiques commerciales UN Comtrade pour les flux de composants pertinents, et les indicateurs sectoriels de l'OCDE qui aident à expliquer les cycles de production électronique.

Pour ancrer nos hypothèses, nous avons également examiné des sources telles que l'IEEE et d'autres publications évaluées par des pairs afin de confirmer l'orientation technologique. Les bases de données de brevets ont été utilisées pour identifier où se concentre l'innovation. Pour la dynamique et le calendrier de déploiement, nous avons recoupé les lancements de produits et les signaux d'expédition à l'aide des dépôts d'entreprise, des présentations aux investisseurs et de la presse crédible. Dans quelques cas, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, et les brevets afin d'accélérer les recoupements, même si la logique de base peut être reproduite avec des informations publiques. Les sources listées ici sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour valider les taux d'adoption, l'orientation des prix, et le rythme auquel les principales technologies de détection 3D sont intégrées dans les appareils et systèmes. Nous avons échangé avec un mélange de participants axés sur les composants, d'experts côté canal de distribution, et de rôles orientés utilisateurs finaux, et nous avons équilibré les apports entre l'APAC, l'EMEA et les Amériques afin de ne pas surpondérer les schémas régionaux de fabrication et de demande. Là où les sources documentaires étaient plus minces (par exemple, sur l'évolution réaliste des prix de vente moyens et les taux d'attachement par usage), nous avons resserré les hypothèses via des questions de suivi et de simples contrôles de cohérence par rapport aux signaux d'expédition et de production.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 21 % | APAC : 46 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 32 % |

| Petits acteurs : 22 % | Managers : 51 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement commence par une reconstruction descendante de la demande, où les tendances de production électronique et automobile, les flux commerciaux et la pénétration technologique sont utilisés pour construire un bassin de volume réaliste par région et principal usage final. Une fois cette structure établie, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes unitaires pour les principales technologies de détection 3D et des regroupements limités de fournisseurs, puis nous ajustons lorsque les deux perspectives ne concordent pas.

Sur ce marché, les variables qui ont le plus compté incluent : les taux d'attachement estimés de la détection de profondeur dans les appareils grand public, le contenu de détection automobile par véhicule (en particulier pour les cas d'usage de détection conducteur et habitacle), le déplacement de mix entre l'adoption de la lumière structurée et du temps de vol, la progression du prix de vente moyen à mesure que les conceptions montent en volume, et la concentration géographique de la fabrication qui affecte l'endroit où les expéditions sont comptabilisées. Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une couche de régression multivariée simple, où les perspectives de production, la montée en pénétration et la tendance des prix sont les principaux moteurs, et nous confirmons les hypothèses par des retours d'experts. Lorsque la visibilité ascendante est incomplète pour les applications plus petites, nous comblons les lacunes à l'aide de fourchettes de pénétration prudentes, qui restent liées aux mêmes indicateurs d'appareils et de production utilisés ailleurs.

Validation des données et cycle de mise à jour

Nous vérifions les résultats par rapport à des signaux de marché indépendants, et lorsque les résultats diffèrent de manière significative, nous retraçons le changement jusqu'au facteur spécifique qui a fait bouger le modèle, tel que le taux d'attachement, le prix de vente moyen, ou le mix régional. Un second examen par un analyste est réalisé avant validation finale. Si une variation inhabituelle apparaît, nous recontactons un petit ensemble de répondants primaires pour confirmer s'il s'agit d'un véritable changement ou d'un décalage temporel.

Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des lancements de produits majeurs, des chocs de demande, ou une réinitialisation claire des prix. Avant la livraison, nous effectuons une nouvelle vérification des intrants clés tels que les perspectives de production et le calendrier d'adoption, afin que les clients reçoivent une vue actualisée qui suit toujours les mêmes étapes reproductibles.

Comparaison de la taille du marché mondial des capteurs 3D de Mordor Intelligence avec d'autres estimations publiées

Différents éditeurs rapportent souvent des tailles de marché différentes pour les capteurs 3D car ils ne comptabilisent pas les mêmes éléments, et utilisent des hypothèses de prix et d'adoption différentes pour des usages finaux évoluant rapidement. L'année utilisée pour la valeur indiquée peut également varier, ce qui modifie le chiffre même lorsque l'histoire à long terme semble similaire.

Certains chiffres publiés élargissent le périmètre à une valeur de détection et d'imagerie 3D plus large, et peuvent traiter le logiciel et le contenu de module complet comme faisant partie du même bassin de revenus. Chez Mordor Intelligence, le total est maintenu au niveau du marché des capteurs 3D et aligné sur le point de départ 2026 (7,84 milliards USD), avec des recoupements liés à la production, à la pénétration et à une évolution réaliste des prix de vente moyens plutôt qu'une seule courbe d'adoption agressive.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,84 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,68 milliards USD (2025) | Utilise une année de référence différente et peut appliquer une interprétation plus étroite de ce qui qualifie la détection 3D aux premiers stades d'adoption, ce qui peut réduire la valeur de départ avant le démarrage de la prévision. |

| Éditeur sectoriel B | 4,61 milliards USD (2025) | Limite souvent l'ensemble comptabilisé à une liste plus restreinte de catégories de produits et peut ne pas refléter pleinement les usages à plus forte valeur où le contenu en temps de vol et en lumière structurée augmente le prix de vente moyen, ce qui réduit le total 2025 rapporté. |

L'écart observé dans le tableau s'explique principalement par le choix du périmètre et de l'année, suivi de la manière dont les taux d'attachement et la progression des prix de vente moyens sont traités dans les premières années. En maintenant le modèle lié à des signaux observables de production et d'adoption, puis en testant les totaux avec des vérifications ascendantes ciblées, nous obtenons un chiffre plus facile à réconcilier et à mettre à jour lorsque les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs 3D ?

La taille du marché des capteurs 3D devrait passer de 7,10 milliards USD en 2025 à 7,84 milliards USD en 2026 et devrait atteindre 12,87 milliards USD d'ici 2031, à un CAGR de 10,41 % sur la période 2026-2031.

Quelle est la valeur actuelle du marché des capteurs 3D et à quelle vitesse croît-il ?

Le marché est évalué à 7,84 milliards USD en 2026 et devrait atteindre 12,87 milliards USD d'ici 2031, reflétant un CAGR de 10,41 %.

Quelle région est en tête de l'adoption des capteurs 3D ?

L'Asie-Pacifique détient 37,40 % du chiffre d'affaires mondial grâce à sa profondeur de fabrication électronique et à ses cycles rapides de renouvellement des appareils grand public.

Quel segment d'application affichera la croissance la plus rapide ?

L'automobile et le transport sont en passe d'atteindre un CAGR de 15,02 % jusqu'en 2031, les fonctionnalités ADAS activées par LiDAR et de conduite autonome devenant standard.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent collectivement environ 45 % des ventes mondiales, indiquant une concentration modérée et une marge pour les nouveaux entrants.

Quelle avancée technologique est la plus susceptible de réduire davantage la taille des capteurs ?

Les architectures optiques sous l'écran qui combinent des émetteurs VCSEL, des récepteurs SPAD et un traitement en périphérie sur puce sont en passe de conduire la prochaine vague de miniaturisation.

Comment la réglementation affecte-t-elle les déploiements de reconnaissance faciale en Europe ?

La loi européenne sur l'IA classe la reconnaissance faciale comme à haut risque, imposant des exigences strictes en matière de transparence et de confidentialité qui prolongent les délais des projets et favorisent les solutions de traitement des données sur l'appareil.

Dernière mise à jour de la page le: