Taille et part du marché de l'imagerie dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.20 Milliards de dollars |

| Taille du Marché (2031) | 5.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie dentaire par Mordor Intelligence

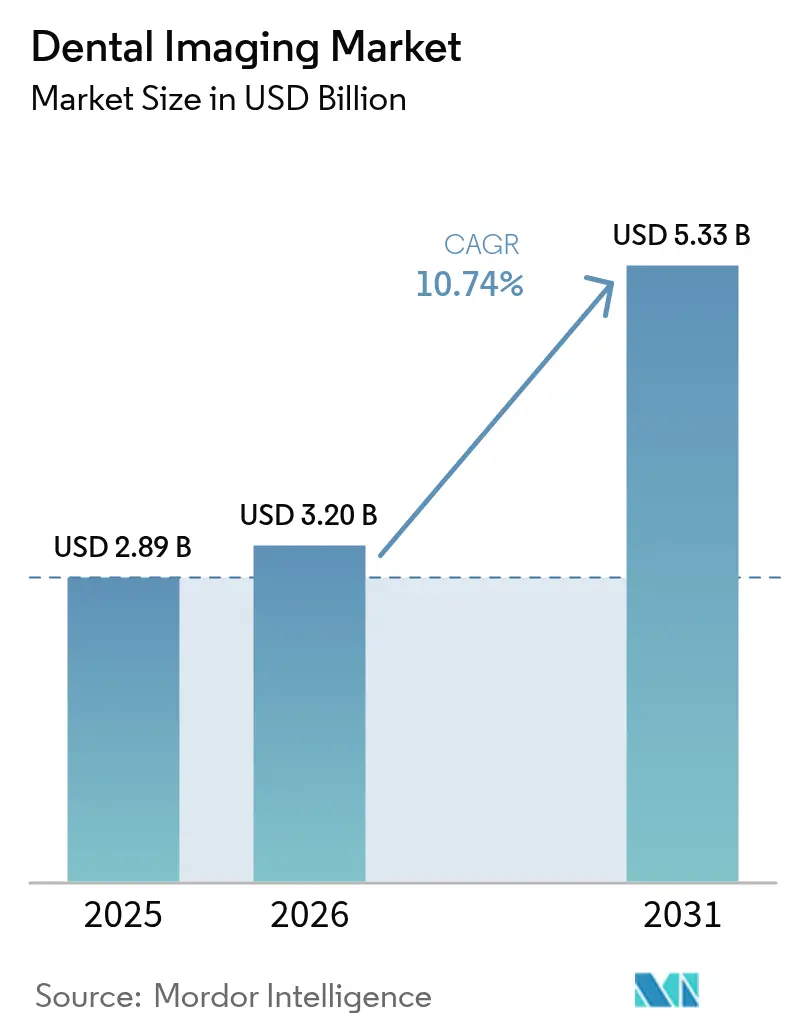

La taille du marché de l'imagerie dentaire devrait passer de 2,89 milliards USD en 2025 à 3,20 milliards USD en 2026 et atteindre 5,33 milliards USD d'ici 2031, avec un CAGR de 10,74 % sur la période 2026-2031.

Cette croissance signale le passage des soins épisodiques vers des modèles préventifs dans lesquels les cliniciens s'appuient sur des images riches en données et un soutien algorithmique pour intervenir plus tôt et planifier les traitements avec une plus grande certitude. Les plateformes prêtes pour l'IA relient désormais les dispositifs d'imagerie aux systèmes de gestion des cabinets, créant un environnement de données unique qui réduit le temps en fauteuil, renforce la confiance diagnostique et améliore l'acceptation des cas fondée sur les preuves. La consolidation au sein des organisations de services dentaires (DSO) élargit les budgets d'investissement et encourage les cabinets à standardiser leurs équipements d'imagerie avancée, tandis que les régulateurs réduisent les délais d'approbation pour les nouveaux matériels et logiciels, ce qui maintient le pipeline de produits actif. Le vieillissement de la population définit l'opportunité commerciale : la cohorte des 65 ans et plus présente des profils cliniques plus complexes qui nécessitent des vues volumétriques des os, des nerfs et de l'anatomie des sinus au moment du diagnostic, plaçant les modalités tridimensionnelles au cœur des stratégies d'investissement des cabinets.

Points clés du rapport

- Par technologie d'imagerie, les systèmes de radiographie 2D détenaient 48,10 % de la part du marché de l'imagerie dentaire en 2025, tandis que la radiographie 3D/CBCT progresse à un CAGR de 10,76 % jusqu'en 2031.

- Par application, le diagnostic et la détection représentaient 41,05 % de la taille du marché de l'imagerie dentaire en 2025 ; la planification d'implants se développe à un CAGR de 11,08 % jusqu'en 2031.

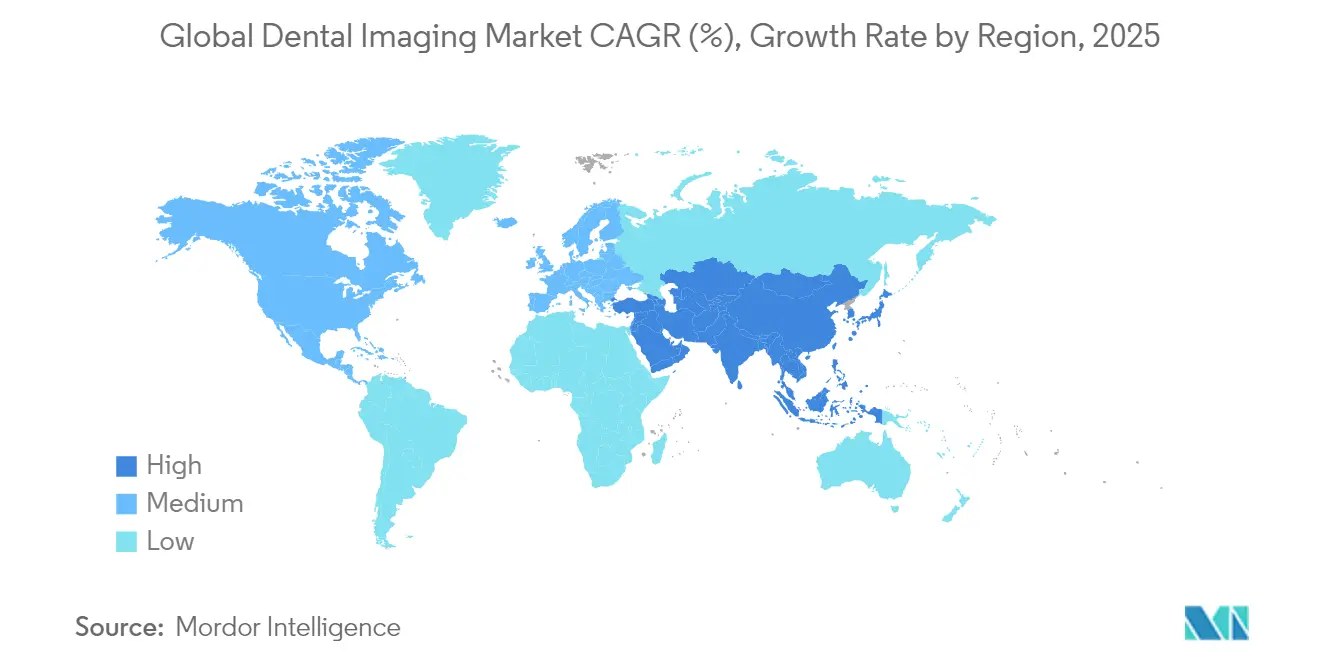

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 33,20 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,67 %, le plus rapide de la période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'imagerie dentaire*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de l'IA et amélioration du diagnostic | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et demande accrue de soins dentaires | +2.1% | Mondial, particulièrement prononcé dans les marchés développés | Long terme (≥ 4 ans) |

| Transformation numérique des cabinets dentaires | +1.9% | Mondial, avec une accélération rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance du marché des implants et des procédures complexes | +1.6% | Principalement Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Approbations réglementaires et standardisation | +1.4% | Principalement Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Croissance de la télédentisterie et du diagnostic à distance | +1.1% | Mondial, avec une adoption plus élevée dans les zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'intégration de l'IA entraîne une révolution de la précision diagnostique

Les logiciels homologués par la FDA tels que le moteur de détection des pathologies de VideaHealth[1]Source : VideaHealth, "Annonce d'homologation FDA," videa.ai augmentent de 26 % les résultats cliniquement exploitables, remplaçant l'inspection visuelle subjective par une analyse algorithmique calibrée. Des bases de données plus importantes améliorent la détection des caries et des lésions sur les radiographies panoramiques où les schémas de perte osseuse apparaissent peu visibles à l'œil humain. Une interprétation cohérente comble l'écart de qualité entre les DSO à fort volume et les petits cabinets, créant une base fiable pour les consultations à distance dans les contextes de télédentisterie. L'hébergement en nuage amplifie encore cette capacité, car les fichiers d'images, les annotations et les pistes d'audit résident dans un espace de travail unique accessible à plusieurs cliniciens sans serveurs locaux. À mesure que les modèles de remboursement favorisent l'intervention précoce, les décideurs considèrent l'imagerie prête pour l'IA comme une infrastructure essentielle plutôt que comme un investissement discrétionnaire.

La démographie vieillissante stimule la sophistication de la planification des implants

La proportion de patients âgés de 65 ans et plus augmente régulièrement, entraînant avec elle une édentation multi-sites, une diminution de la densité osseuse et la proximité de repères anatomiques critiques. Le CBCT offre une visualisation au niveau du voxel qui guide la trajectoire des implants, réduit les imprévus chirurgicaux et élimine le taux d'abandon de 7 % observé avec l'orthopantomographie 2D. Les équipes pluridisciplinaires — comprenant des parodontistes, des prothésistes et des chirurgiens oraux — traitent désormais les personnes âgées dans des parcours de soins intégrés dans lesquels le CBCT devient le langage commun. Le CAGR soutenu de 11,31 % pour les applications de planification d'implants reflète l'effet combiné de la pression démographique et de la préférence des chirurgiens pour des vues à faible rayonnement et haute résolution qui réduisent le temps en fauteuil et les cycles de cicatrisation.

Transformation numérique des cabinets dentaires

Les scanners natifs en nuage tels que Primescan 2 suppriment les câbles de connexion[2]Source : Dentsply Sirona, "Lancement du produit Primescan 2," dentsplysirona.com, téléchargent automatiquement les fichiers STL et alimentent directement les modules de planification par IA, bouclant la boucle entre le diagnostic, la conception du traitement et la communication avec le patient lors d'une seule visite. Les cabinets utilisant des plateformes intégrées signalent des séquences de rendez-vous plus courtes, une meilleure acceptation des traitements et des gains de productivité mesurables. Les cabinets préparés numériquement exploitent en outre les caméras intra-orales, les radiographies et les données de laboratoire dans un visualiseur commun, de sorte que le patient voit un seul modèle 3D annoté avec les étapes du traitement. Ce flux de travail de bout en bout accroît la pression concurrentielle sur les cliniques analogiques, accélérant le cycle de migration déjà en cours.

La standardisation réglementaire favorise l'expansion du marché mondial

La FDA reconnaissant les protocoles de test IEC 61223-3-7 pour le CBCT dentaire, les fabricants peuvent valider la sécurité et les performances une seule fois pour plusieurs juridictions, réduisant ainsi les dépenses et le temps liés aux tests redondants. La voie EU-MDR reflète cette clarté, comme en témoigne la certification logicielle de DentalMonitoring qui a établi une méthode reproductible pour la validation des algorithmes d'IA. Des règles cohérentes renforcent la confiance des investisseurs, car les délais de lancement deviennent prévisibles, facilitant ainsi l'entrée des innovateurs de taille moyenne et encourageant les alliances de distribution transfrontalières. Les hôpitaux et les cabinets de groupe en bénéficient également, car les décisions d'achat ne dépendent plus de la documentation de service spécifique à chaque région.

Analyse de l'impact des freins sur le marché de l'imagerie dentaire*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des équipements et obstacles financiers | -1.8% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigences de formation et défis d'adoption technologique | -1.2% | Mondial, avec un impact plus élevé dans les petits cabinets | Moyen terme (2 à 4 ans) |

| Complexité de la conformité réglementaire | -0.9% | Mondial, avec une intensité variable selon les régions | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité | -0.7% | Mondial, avec des exigences plus strictes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les obstacles liés aux coûts limitent l'adoption dans les segments sensibles aux prix

Une nouvelle plateforme CBCT peut dépasser 180 000 USD, un montant qui pèse sur la trésorerie des cabinets individuels déjà confrontés à l'inflation et au plafonnement des remboursements. Le droit de douane de 10 % sur les systèmes d'imagerie importés, introduit en avril 2025, alourdit encore les dépenses pour les acheteurs dépendants des chaînes d'approvisionnement asiatiques. Dans les marchés émergents, la volatilité des devises aggrave l'obstacle, car les remboursements de prêts augmentent de manière imprévisible. En conséquence, les cliniques retardent les mises à niveau, s'appuient sur des centres d'imagerie de référence ou optent pour des équipements reconditionnés, créant des disparités de qualité de service entre les centres urbains et les zones rurales.

La complexité de la formation ralentit l'intégration technologique

Les suites d'imagerie numérique exigent que le personnel maîtrise les protocoles d'acquisition, les paramètres de reconstruction et l'interprétation des résultats de l'IA. En cas de rotation du personnel, les cabinets doivent réinvestir dans la formation, ce qui grève les budgets et perturbe les flux de travail. Des données provenant de cliniques allemandes montrent que les cabinets disposant d'une formation interne complète enregistrent des taux d'utilisation plus élevés, tandis que ceux sans programmes formels laissent les fonctions avancées inutilisées. Les petits cabinets manquent souvent d'heures de formation dédiées, ce qui conduit à une adoption partielle. L'effet en cascade se traduit par un retour sur investissement en équipements plus faible, une courbe d'apprentissage plus lente pour l'IA diagnostique et des expériences patients inégales au sein d'un même réseau de franchise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'imagerie dentaire

Par produit :

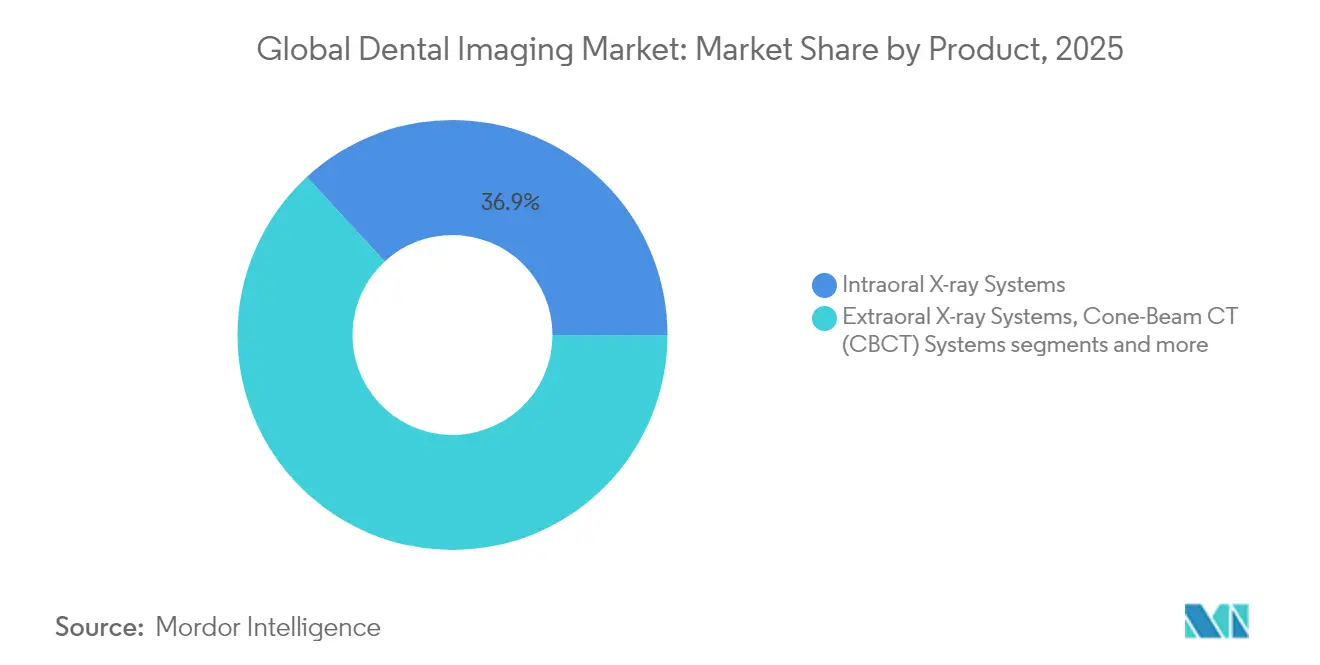

les systèmes à faisceau conique remettent en cause la domination intra-oraleLes systèmes de radiographie intra-orale ont capturé 36,85 % de la part du marché de l'imagerie dentaire en 2025, soulignant leur rôle ancré dans le diagnostic de routine dans les cabinets généralistes et spécialisés. Néanmoins, les plateformes de tomographie à faisceau conique (CBCT) représentent le moteur de croissance évident, les cliniciens privilégiant la visualisation tridimensionnelle pour les évaluations des implants, de l'endodontie et des voies aériennes (U.S. Food and Drug Administration). Les unités panoramiques extra-orales conservent leur pertinence dans les évaluations orthodontiques et traumatologiques, tandis que les superpositions d'IA sur ces images — telles que le logiciel homologué par la FDA de VideaHealth qui augmente de 26 % l'identification des opportunités de traitement — étendent la valeur clinique des systèmes existants (Denti.AI). La bifurcation désormais évidente sépare le dépistage intra-oral axé sur le volume du diagnostic CBCT axé sur la valeur, ce dernier segment justifiant des dépenses en capital plus élevées grâce à des résultats chirurgicaux mesurément meilleurs.

L'activité concurrentielle s'inscrit dans cette transition. Les plateformes intra-orales traditionnelles migrent vers des capteurs numériques directs, des pièces à main sans fil et des modules de contrôle légers qui rationalisent l'intégration des flux de travail et réduisent les taux de reprise. Les fabricants de CBCT redoublent d'efforts sur les algorithmes de réduction de dose, les temps de reconstruction plus rapides et les conceptions à faible encombrement adaptées aux salles de soins à espace limité. Des fournisseurs de composants tels que Vieworks ont signalé une hausse de 28,9 % en glissement annuel des ventes de détecteurs dédiés aux applications à faisceau conique, signalant une demande robuste en aval qui soutient la croissance au niveau des systèmes (Vieworks). Les catégories émergentes, notamment les scanners intra-oraux et les têtes d'imagerie optique, gagnent du terrain grâce à la convergence CAO/FAO, tandis que les plateformes dentaires basées sur l'IRM en phase initiale de Dentsply Sirona et Siemens Healthineers créent des voies futures pour l'imagerie des tissus mous sans rayonnement (MDPI). La trajectoire des produits pointe donc vers des suites tout-en-un haut de gamme qui connectent le matériel d'acquisition, l'analytique en nuage et la visualisation au fauteuil au sein d'un écosystème diagnostique unique.

Par technologie d'imagerie :

l'innovation 3D remet en cause la domination de la 2DLes systèmes de radiographie 2D représentaient 48,10 % de la part du marché de l'imagerie dentaire en 2025, maintenant leur croissance dans les cabinets ayant besoin d'un dépistage diagnostique à faible coût. Leur flux de travail familier, leur faible exposition aux rayonnements et leurs codes de remboursement simples préservent leur pertinence dans la détection de routine des caries et le suivi orthodontique. Cependant, le segment de la radiographie 3D/CBCT se développe à un CAGR de 10,76 % car l'imagerie volumétrique soutient la planification des implants, la cartographie des pathologies et les évaluations des voies aériennes avec des références spatiales précises. Dans ce contexte, la taille du marché de l'imagerie dentaire pour les dispositifs 3D devrait doubler d'ici 2031, les DSO choisissant une seule unité à haut débit capable de traiter plusieurs procédures, réduisant ainsi le besoin de matériel panoramique et céphalométrique séparé.

Les systèmes d'impression optique et numérique enregistrent désormais la croissance des ventes unitaires la plus rapide, bénéficiant de l'intégration CAO/FAO au fauteuil et de la préférence des patients pour les techniques non invasives. Étant donné que les scanners intra-oraux alimentent directement les flux de travail de laboratoire, ils améliorent l'ajustement prothétique et réduisent les taux de refabrication, les positionnant comme des substituts viables aux empreintes conventionnelles dans les flux de travail de couronnes, bridges et aligneurs transparents. L'IRM et l'échographie sont des modalités de niche mais en progression : la première IRM dédiée à la dentisterie de Dentsply Sirona et Siemens Healthineers introduit la visualisation des tissus mous sans rayonnement ionisant, tandis que l'échographie au point de soins émerge pour l'évaluation en temps réel des lésions péri-apicales et des troubles de l'articulation temporo-mandibulaire. Ces modalités élargissent le champ adressable en atteignant les patients contre-indiqués pour la radiographie, diversifiant davantage le marché de l'imagerie dentaire.

Par application :

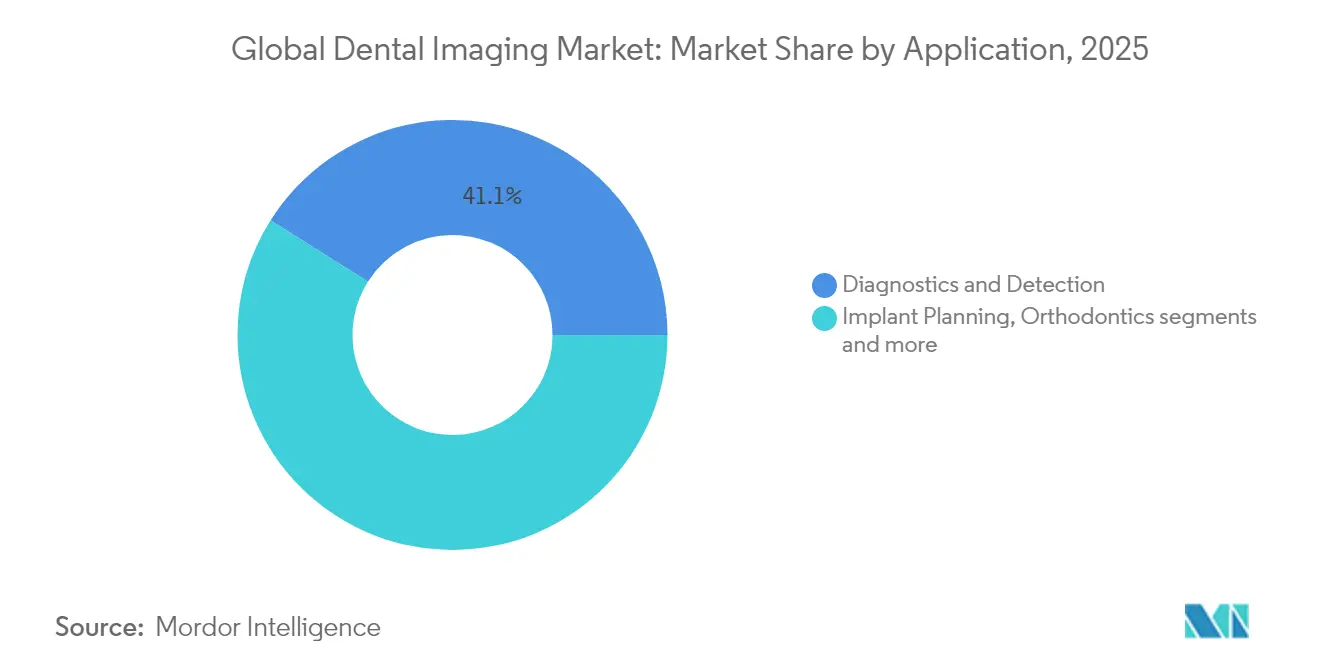

la planification des implants entraîne l'évolution diagnostiqueLe diagnostic et la détection sont restés la principale application avec une part de 41,05 % de la taille du marché de l'imagerie dentaire en 2025, soulignant le rôle central de l'imagerie dans chaque examen de patient. Les praticiens généralistes utilisent des radiographies en mordu pour la surveillance des caries et des vues panoramiques pour surveiller les schémas d'éruption, positionnant l'imagerie comme une première étape incontournable dans le parcours de soins. La prochaine phase de création de valeur réside cependant dans la planification des implants, qui croît à un CAGR de 11,08 % jusqu'en 2031. La visualisation tridimensionnelle informe la cartographie nerveuse, l'évaluation du soulèvement sinusien et la mesure de la densité osseuse, ce qui améliore la prévisibilité des résultats chirurgicaux et réduit les modifications au fauteuil.

L'intégration de l'IA accélère cette courbe d'adoption en automatisant le traçage des canaux nerveux et en proposant des trajectoires d'implants basées sur des ensembles de données cumulatives. L'orthodontie bénéficie également des enregistrements 3D qui permettent la simulation du mouvement dentaire et les évaluations du volume des voies aériennes guidant les soins interceptifs. L'endodontie exploite les scans haute résolution pour localiser les canaux accessoires, tandis que la chirurgie orale et maxillo-faciale s'appuie sur le CBCT pour la planification des fractures et l'évaluation de l'articulation temporo-mandibulaire. Chaque capacité supplémentaire augmente la fréquence d'utilisation, élargissant la base de revenus et intégrant l'imagerie plus profondément dans les soins multi-spécialités.

Analyse géographique

Marché de l'imagerie dentaire en Amérique du Nord

L'Amérique du Nord a représenté 33,20 % des revenus de 2025, bénéficiant de codes d'assurance clairs, d'approbations FDA accélérées et d'une vague de consolidation qui oriente les capitaux vers des suites de diagnostic avancées. Les organisations de services dentaires (DSO) des États-Unis déploient des algorithmes d'intelligence artificielle sur des centaines de sites, atteignant une qualité d'image uniforme et des analyses centralisées qui alimentent les programmes de sensibilisation préventive. Le Canada suit un schéma similaire, les opérateurs de réseaux intégrant des visionneuses basées sur le cloud pour combler les lacunes régionales en matière d'accès aux spécialistes. Les hausses de prix liées aux droits de douane sur les équipements importés créent des frictions budgétaires à court terme, mais un remboursement solide compense cet obstacle pour la plupart des cliniques urbaines. L'environnement réglementaire mature de la région réduit l'incertitude, ce qui encourage les fabricants à lancer leurs plateformes phares en Amérique du Nord avant leur déploiement mondial.

Marché de l'imagerie dentaire en Asie-Pacifique, EMEA et Amérique latine

L'Asie-Pacifique se développe à un CAGR de 11,67 % jusqu'en 2031, les gouvernements investissant dans la santé numérique, la connectivité par fibre optique et la recherche en intelligence artificielle. Le plan de réforme hospitalière de la Chine donne la priorité à la modernisation de l'imagerie, et les appels d'offres publics spécifient désormais la tomographie volumique à faisceau conique (CBCT) dans les services de chirurgie maxillo-faciale. La société japonaise vieillissante exige des scanners volumétriques à faible dose pour la planification des implants et l'examen des pathologies gériatriques, tandis que les cliniques technophiles de Corée du Sud adoptent des flux de travail cloud qui synchronisent les scans au fauteuil avec le fraisage en interne. L'Inde et l'Asie du Sud-Est représentent des perspectives à fort volume et à revenus intermédiaires, où des coûts d'équipement plus faibles et des programmes de financement stimulent l'adoption pour la première fois. Les fournisseurs régionaux s'associent à des distributeurs locaux pour naviguer dans les droits de douane à l'importation et le service après-vente, renforçant la trajectoire à long terme du marché de l'imagerie dentaire en Asie-Pacifique. L'Europe affiche une croissance régulière, soutenue par l'harmonisation du règlement européen sur les dispositifs médicaux (EU-MDR) qui simplifie les achats transfrontaliers. L'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption grâce à des systèmes publics bien financés et à une couverture d'assurance privée pour les diagnostics numériques. L'Europe du Sud et de l'Est rattrape son retard, les fonds de relance économique modernisant les infrastructures hospitalières et subventionnant les mises à niveau des petits cabinets. Les organisations de services dentaires paneuropéennes déploient des pilotes d'intelligence artificielle à l'échelle régionale, contribuant à une base de données probantes partagée qui accélère le perfectionnement des algorithmes. L'Amérique latine, le Moyen-Orient et l'Afrique restent des marchés émergents où les cliniques privées urbaines acquièrent des systèmes avancés, tandis que les secteurs publics adoptent des stratégies de rénovation progressive. À mesure que l'efficacité de la fabrication augmente et que les unités reconditionnées circulent, les prix d'entrée de gamme baissent, ouvrant de nouveaux volumes adressables dans ces marchés.

Paysage concurrentiel

La concurrence mondiale est équilibrée entre des acteurs diversifiés établis et des entrants natifs de l'IA spécialisés dans le diagnostic piloté par logiciel. Dentsply Sirona, Planmeca et Carestream Dental maintiennent de larges portefeuilles couvrant les systèmes intra-oraux, extra-oraux et au fauteuil, ce qui sécurise des contrats de service à long terme et des opportunités de vente croisée. Leurs plateformes en nuage intègrent la planification, la numérisation et les flux de travail de laboratoire, ancrant les clients dans des écosystèmes propriétaires qui réduisent le taux d'attrition. Le partenariat de Planmeca avec myOrthos illustre la stratégie : fournir des unités 3D à un réseau orthodontique national cimente les commandes récurrentes de consommables et renforce la fidélité à la marque.

Les fournisseurs émergents, menés par Pearl, VideaHealth et Adravision, se différencient grâce à des algorithmes homologués par la FDA qui détectent les pathologies en quelques secondes et fournissent des résultats explicables. L'injection de capital-risque, illustrée par la Série B de 58 millions USD de Pearl, accélère les cycles de recherche et soutient des équipes de commercialisation mondiales qui co-vendent des modules logiciels avec des partenaires matériels. Ces entreprises ciblent des points de douleur tels que les caries précoces manquées ou les lectures parodontales incohérentes, démontrant des gains de traitement quantifiables qui résonnent auprès des praticiens axés sur les preuves. Les fabricants de matériel courtisent désormais ces spécialistes du logiciel pour regrouper les licences d'IA au point de vente, créant des propositions de valeur hybrides qui brouillent les frontières traditionnelles entre équipement et analytique.

L'intensité concurrentielle augmente mais reste modérée, car les coûts de changement, les ensembles de données propriétaires et les autorisations réglementaires agissent comme des barrières naturelles. Les acteurs établis investissent dans le stockage en nuage sécurisé et le chiffrement de bout en bout pour se conformer aux règles de protection des données en évolution, ancrant davantage les clients entreprises. Pendant ce temps, les perturbateurs exploitent des niches non desservies telles que l'imagerie dentaire basée sur l'IRM, le diagnostic en télédentisterie et la numérisation pédiatrique à faible dose. La résilience de la chaîne d'approvisionnement devient un nouveau champ de bataille après les changements tarifaires de 2025, incitant les fabricants à localiser l'assemblage ou à diversifier les sources des composants clés. Les alliances stratégiques, la concession de licences technologiques et les acquisitions sélectives devraient façonner la prochaine phase de consolidation du marché de l'imagerie dentaire.

Leaders du secteur de l'imagerie dentaire

Acteon Group

Midmark Corporation

Apteryx Imaging

Flow Dental

Carestream Health (Carestream Dental LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'imagerie dentaire

- Dentsply Sirona

- Planmeca

- Carestream Dental

- Vatech Co., Ltd.

- Acteon Group

- Envista Holdings (KaVo & Kerr)

- Midmark

- J. Morita Corp.

- Owandy Radiology

- Cefla (NewTom)

- Genoray Co., Ltd.

- Yoshida Dental Mfg.

- FONA Dental

- Carestream Health

- Apteryx Imaging

- Asahi Roentgen

- FujiFilm Holdings

- Imaging Sciences Intl.

- 3 Shape

- Align Technology (iTero)

Lire l'analyse des entreprises du marché de l'imagerie dentaire

Développements récents dans le secteur du marché de l'imagerie dentaire

- Février 2025 : le système d'imagerie Nanox.ARC de Nano-X Imaging a reçu la certification de marquage CE, permettant le déploiement de la tomosynthèse 3D à faible dose dans les cliniques européennes

- Février 2025 : Dentalcorp Holdings s'est associé à VideaHealth pour déployer la détection des pathologies par IA dans l'ensemble de son réseau de cabinets.

- Septembre 2024 : Dentsply Sirona a lancé Primescan 2, le premier scanner intra-oral sans fil natif en nuage alimenté par DS Core

Périmètre du rapport sur le marché mondial de l'imagerie dentaire

Selon le périmètre du rapport, l'imagerie dentaire est un processus dans lequel des images de haute qualité sont créées pour le diagnostic des problèmes dentaires à l'aide d'équipements d'imagerie. Le marché de l'imagerie dentaire est segmenté par technologie (tomographie à faisceau conique dentaire (CBCT), systèmes de radiographie générale, caméras intra-orales et imagerie optique dentaire), par application (applications cosmétiques et applications diagnostiques), par méthode (imagerie extra-orale et imagerie intra-orale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport présente les tailles de marché et les prévisions en termes de valeur (millions USD) pour les segments susmentionnés.

Aperçu de la Segmentation

| Systèmes de radiographie intra-orale |

| Systèmes de radiographie extra-orale |

| Systèmes de tomographie à faisceau conique (CBCT) |

| Logiciels d'imagerie |

| Radiographie 2D |

| Radiographie 3D / CBCT |

| Impression optique / numérique |

| Autres (IRM, échographie) |

| Diagnostic et détection |

| Planification des implants |

| Orthodontie |

| Endodontie |

| Chirurgie orale et maxillo-faciale |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Systèmes de radiographie intra-orale | |

| Systèmes de radiographie extra-orale | ||

| Systèmes de tomographie à faisceau conique (CBCT) | ||

| Logiciels d'imagerie | ||

| Par technologie d'imagerie | Radiographie 2D | |

| Radiographie 3D / CBCT | ||

| Impression optique / numérique | ||

| Autres (IRM, échographie) | ||

| Par application | Diagnostic et détection | |

| Planification des implants | ||

| Orthodontie | ||

| Endodontie | ||

| Chirurgie orale et maxillo-faciale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'imagerie dentaire en 2031 ?

Le marché devrait atteindre 5,33 milliards USD d'ici 2031 sur la base d'un CAGR de 10,74 %.

Quelle technologie d'imagerie connaît la croissance la plus rapide ?

Les systèmes de radiographie 3D/CBCT se développent à un CAGR de 10,76 % en raison de leur rôle dans la planification des implants et le diagnostic complet.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'investissement dans l'infrastructure de santé numérique, l'essor de la classe moyenne et les programmes gouvernementaux favorables soutiennent un CAGR de 11,67 % en Asie-Pacifique.

Comment l'IA améliore-t-elle la précision diagnostique ?

Les solutions d'IA homologuées par la FDA augmentent les taux de détection des pathologies de 26 %, permettant des recommandations de traitement plus précoces et plus cohérentes.

Dernière mise à jour de la page le: