Taille et parts du marché des systèmes de thérapie guidée par l'image

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

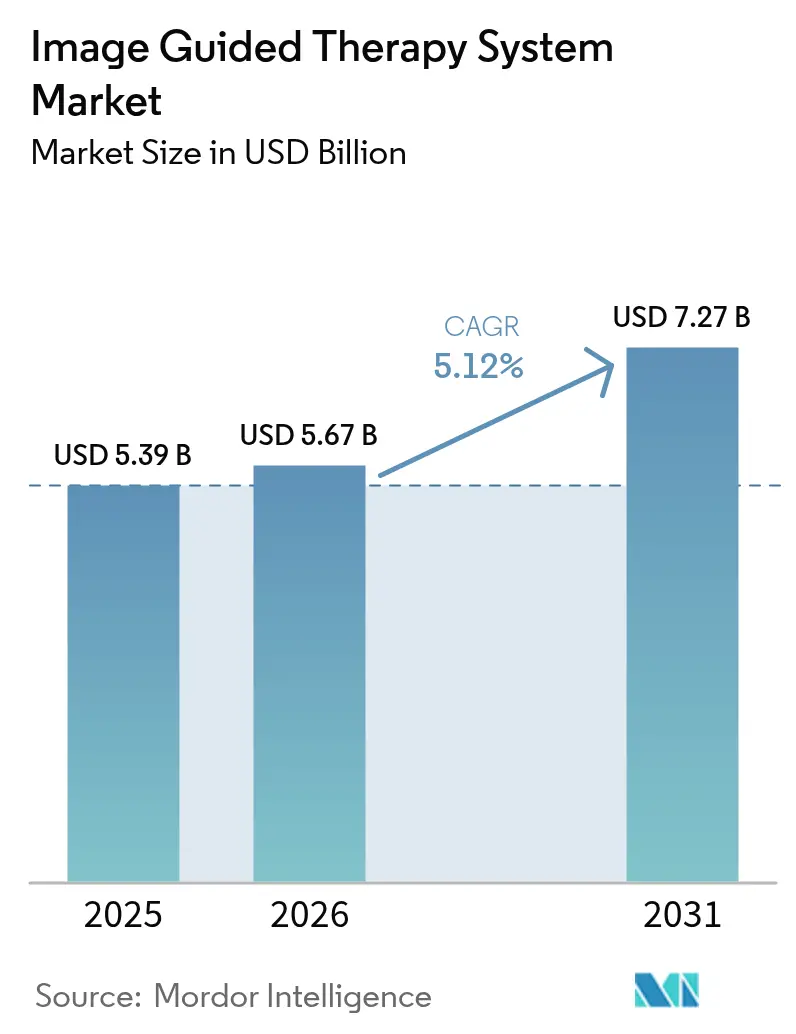

| Taille du Marché (2026) | 5.67 Milliards de dollars |

| Taille du Marché (2031) | 7.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de thérapie guidée par l'image par Mordor Intelligence

La taille du marché des systèmes de thérapie guidée par l'image devrait croître de 5,39 milliards USD en 2025 à 5,67 milliards USD en 2026 et devrait atteindre 7,27 milliards USD d'ici 2031, à un TCAC de 5,12 % sur la période 2026-2031. La croissance est désormais portée par une intégration plus profonde des plateformes, où des suites multi-modalités améliorées par l'IA remplacent les unités d'imagerie autonomes. L'innovation centrée sur les logiciels améliore la précision procédurale, tandis que l'harmonisation réglementaire autour de l'interopérabilité et de la cybersécurité des dispositifs réduit les coûts de changement pour les systèmes de santé. Les flux de capitaux se concentrent sur les blocs opératoires hybrides qui associent la navigation électromagnétique, l'IRM en temps réel et la manipulation robotique. Les goulots d'étranglement en matière de formation pour les équipes de 14 personnes souvent requises dans les blocs opératoires hybrides freinent la croissance à court terme, mais la demande à long terme bénéficie du vieillissement de la population, de l'augmentation des maladies chroniques et de la tendance clinique vers les soins peu invasifs.

Principaux enseignements du rapport

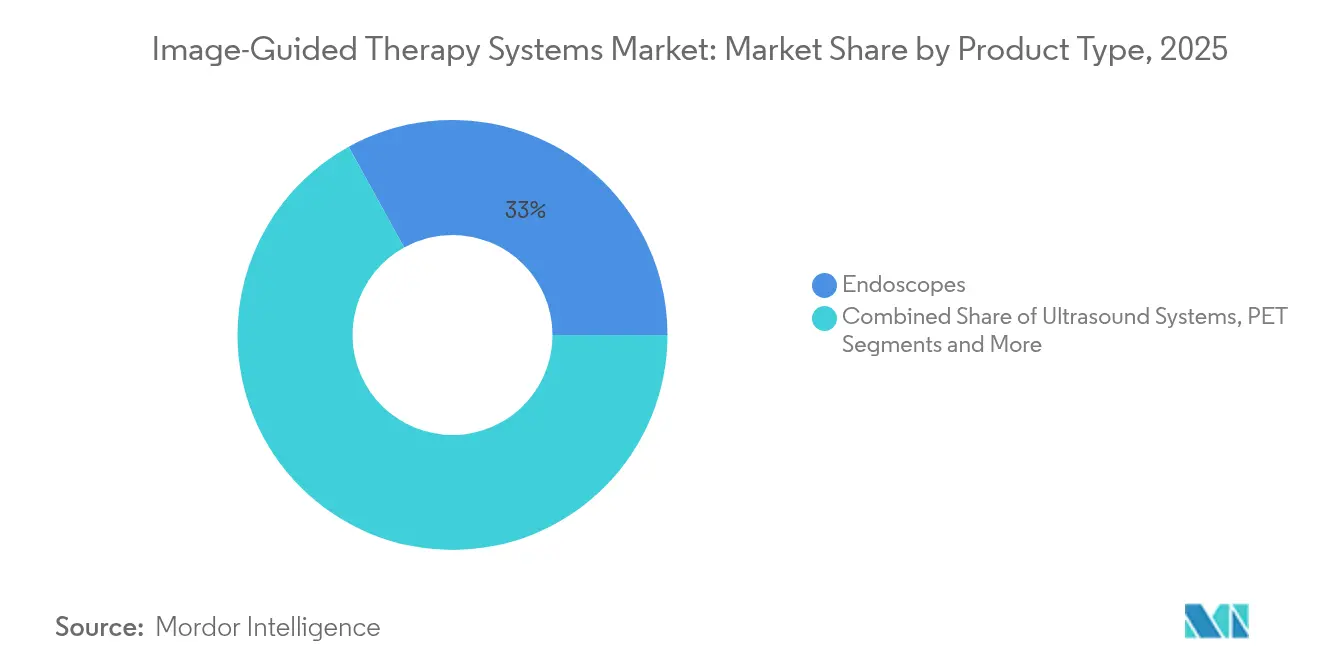

- Par catégorie de produit, les endoscopes ont détenu 33,02 % des parts du marché des systèmes de thérapie guidée par l'image en 2025 ; les systèmes IRM devraient croître à un TCAC de 5,60 % jusqu'en 2031.

- Par technologie, la navigation électromagnétique a représenté 29,94 % des revenus en 2025, tandis que le guidage d'imagerie assisté par robot devrait progresser à un TCAC de 6,13 % jusqu'en 2031.

- Par application, la chirurgie cardiaque et les cardiopathies structurelles ont dominé avec 32,01 % des parts de la taille du marché des systèmes de thérapie guidée par l'image en 2025 ; la neurochirurgie devrait progresser à un TCAC de 6,25 %.

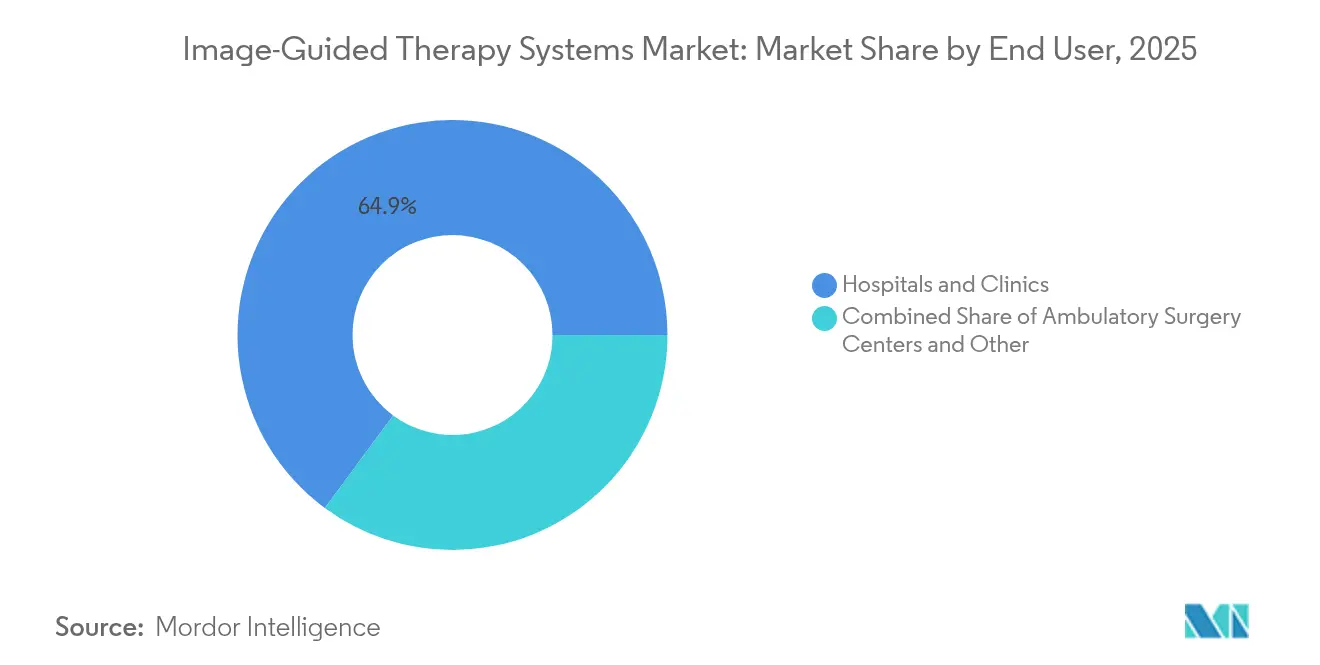

- Par utilisateur final, les hôpitaux et les cliniques ont capturé 64,88 % des revenus en 2025, les centres de chirurgie ambulatoire affichant la croissance la plus rapide à un TCAC de 5,80 %.

- Par portabilité des modalités, les systèmes fixes ont détenu 53,64 % de la taille du marché des systèmes de thérapie guidée par l'image en 2025, tandis que les unités portables/de poche enregistrent la croissance la plus élevée à un TCAC de 5,82 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de thérapie guidée par l'image

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population | +1.2% | Mondial, Amérique du Nord et Europe à forte densité | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques | +1.1% | Mondial, plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage aux procédures peu invasives guidées par l'image | +0.9% | Amérique du Nord et UE en tête | Court terme (≤ 2 ans) |

| Expansion des blocs opératoires hybrides | +0.8% | Amérique du Nord et Europe au cœur | Moyen terme (2-4 ans) |

| Convergence réglementaire sur l'interopérabilité | +0.6% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Financement par capital-risque pour la robotique guidée par IRM/ultrasons | +0.4% | Mondial, focus Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population

Les patients âgés de 65 ans et plus constituent désormais la cohorte chirurgicale à la croissance la plus rapide, ce qui favorise l'adoption plus large de la navigation électromagnétique de précision qui limite le traumatisme tissulaire et accélère la récupération. Les ultrasons focalisés guidés par IRM permettent aux personnes âgées fragiles d'éviter la craniotomie ouverte pour le tremblement essentiel, améliorant les années de vie ajustées sur la qualité tout en réduisant les réadmissions. Les responsables budgétaires des systèmes de santé reconnaissent que les coûts initiaux d'imagerie compensent les dépenses postopératoires ultérieures.

Charge croissante des maladies chroniques

Les maladies cardiovasculaires, oncologiques et neurologiques représentent collectivement plus de 70 % des décès dans le monde, rendant les interventions répétables guidées par l'image essentielles. Les analyses d'ECG par apprentissage profond atteignent une précision de 95 % dans la détection des cardiopathies structurelles, favorisant des orientations plus précoces vers une réparation par cathéter guidée par imagerie 3D en temps réel [1]Instituts nationaux de la santé, "Apprentissage profond pour l'imagerie cardiovasculaire," nih.gov . La pression fiscale liée aux maladies chroniques renforce l'argumentaire en faveur des technologies qui réduisent les volumes de soins à vie.

Passage rapide aux procédures peu invasives guidées par l'image

Les centres ambulatoires réalisent aujourd'hui la plupart des interventions chirurgicales aux États-Unis, réduisant les coûts jusqu'à 50 % et les délais d'attente de 20 %, tout en favorisant les unités d'imagerie compactes adaptées aux salles de plus petite taille. La navigation robotique raccourcit les durées de fusion lombaire transforaminale et réduit les taux de révision, et les superpositions de réalité augmentée permettent aux chirurgiens de suivre l'anatomie sous-cutanée sans rompre la stérilité.

Expansion des blocs opératoires hybrides dans les hôpitaux tertiaires

Un bloc opératoire hybride associe l'angiographie, la tomodensitométrie ou l'IRM à des tables chirurgicales, permettant aux cliniciens d'alterner entre diagnostic et thérapie en une seule séance. Chaque salle peut nécessiter un investissement en capital de 2 à 5 millions USD, mais le retour sur investissement intervient en 3 à 5 ans en raison d'un débit de cas plus élevé et d'un moindre nombre de transferts. La complexité en matière de personnel — souvent 14 spécialistes — reste la principale contrainte.

Convergence réglementaire permettant l'interopérabilité multi-modalités

La FDA américaine et le Règlement européen sur les dispositifs médicaux acceptent désormais des suites de tests de cybersécurité communes basées sur DICOM, réduisant les pénalités d'enfermement propriétaire et permettant aux hôpitaux de combiner les meilleurs composants du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des systèmes intégrés | -1.4% | Mondial, marchés émergents particulièrement touchés | Moyen terme (2-4 ans) |

| Préoccupations liées aux rayonnements et aux expositions électromagnétiques | -0.8% | Focus réglementaire mondial | Long terme (≥ 4 ans) |

| Pénurie de spécialistes formés aux blocs opératoires hybrides | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Obstacles à la cybersécurité et à l'intégration des données | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des systèmes intégrés

Les suites complètes combinant navigation, robotique et imagerie par IA coûtent entre 1 et 3 millions USD, avec des frais de maintenance annuels de 15 à 20 %, ce qui dissuade les hôpitaux de taille intermédiaire aux marges réduites. Les contrats de crédit-bail et axés sur les résultats atténuent cet obstacle, mais ne peuvent pas effacer les avantages d'échelle dont bénéficient les centres académiques.

Préoccupations liées aux rayonnements et aux expositions électromagnétiques

Les Centers for Disease Control and Prevention américains établissent un lien entre 2 % des cancers annuels et les rayonnements des examens d'imagerie médicale, entraînant des mandats plus stricts de suivi des doses et une préférence pour les guidages non ionisants tels que l'IRM et les ultrasons [2]Centres pour le contrôle et la prévention des maladies, "Rayonnements ionisants en imagerie médicale," cdc.gov . Les craintes d'interférences électromagnétiques entraînent des dépenses de blindage supplémentaires et des retards dans les tests.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les endoscopes maintiennent leur leadership tandis que l'IRM accélère

Les endoscopes ont conservé 33,02 % du marché des systèmes de thérapie guidée par l'image en 2025, leur polyvalence s'étendant à la gastroentérologie, l'urologie et la pneumologie. Les hôpitaux intègrent des sondes de suivi électromagnétique dans les canaux d'endoscopes existants, réduisant ainsi les dépenses supplémentaires. Les systèmes IRM, bien que moins nombreux en volume, devraient se développer à un rythme annuel de 5,60 % à mesure que les ultrasons focalisés, l'ablation laser et la neuromodulation cérébrale profonde migrent vers les suites d'IRM en temps réel. Les fournisseurs proposent désormais des aimants de 1,5 T intraopératoires avec des accessoires robotiques qui pivotent harmonieusement entre la numérisation et l'incision.

Les plateformes à ultrasons gagnent en popularité auprès des centres ambulatoires, car les chariots portables nécessitent un blindage de salle moins important et coûtent une fraction du prix d'un scanner tomodensitométrique fixe. Les arceaux à rayons X restent essentiels pour les angiographies à fort volume malgré les préoccupations liées aux rayonnements. Les systèmes hybrides tels que la TEP-IRM traitent la stadification oncologique en une seule séance, brouillant les frontières entre imagerie diagnostique et thérapeutique.

Par technologie : la domination de la navigation électromagnétique face au défi robotique

La navigation électromagnétique a représenté 29,94 % des revenus en 2025 grâce à son indépendance vis-à-vis de la ligne de mire et à sa précision infra-millimétrique dans les interventions rachidiennes et crâniennes. Le chiffre d'affaires du segment a atteint 1,61 milliard USD, représentant la plus grande part de la taille du marché des systèmes de thérapie guidée par l'image cette année-là. Le guidage d'imagerie assisté par robot devrait progresser à un TCAC de 6,13 % jusqu'en 2031, la planification des trajets par IA et le forage automatisé réduisant les durées opératoires.

La visualisation 3D/4D en temps réel par IA réduit de moitié l'erreur de ciblage par rapport à la fluoroscopie manuelle, selon des essais multicentriques. Les casques de réalité augmentée projettent les données de tomodensitométrie sur le champ opératoire, affinant l'alignement des implants. Les traceurs optiques restent économiques pour les interventions orthopédiques des extrémités, mais perdent en précision dans les cavités profondes.

Par application : la domination cardiaque équilibre l'innovation neurochirurgicale

La chirurgie cardiaque et les cardiopathies structurelles ont représenté 32,01 % des revenus de 2025, le remplacement valvulaire aortique par voie transcathéter (TAVI), la réparation mitrale et la fermeture de l'appendice auriculaire gauche nécessitant un guidage fusionné fluoroscopie-échocardiographie. Avec 1,73 milliard USD, les utilisations cardiologiques ont formé la plus grande part des parts du marché des systèmes de thérapie guidée par l'image en 2025. La neurochirurgie connaît la croissance la plus rapide à un TCAC de 6,25 % portée par les ultrasons focalisés guidés par IRM pour le tremblement et la maladie de Parkinson.

Les suites orthopédiques et rachidiennes déploient des bras robotiques avec navigation tomodensitométrique pour améliorer la précision du positionnement des vis, réduisant les taux de révision. L'oncologie adopte l'ablation par micro-ondes et la cryoablation sous fusion tomodensitométrie-ultrasons, au bénéfice des patients fragiles non éligibles à l'exérèse ouverte.

Par utilisateur final : consolidation hospitalière face à l'agilité des centres de chirurgie ambulatoire

Les hôpitaux et les cliniques ont absorbé 64,88 % des revenus de 2025, favorisés pour les cas complexes et à forte intensité capitalistique. Leurs consortiums d'achat négocient des mises à niveau de parc, intégrant la maintenance et la cybersécurité dans des contrats pluriannuels. Les centres de chirurgie ambulatoire progressent à un TCAC de 5,80 % en se concentrant sur les procédures de moindre acuité où les ultrasons portables ou le scanner compact suffisent. La parité de remboursement pour le TAVI ambulatoire et la chirurgie rachidienne complexe accélère l'adoption par les centres de chirurgie ambulatoire.

Les centres spécialisés qui se concentrent sur une ou deux lignes à fort volume — tels que l'électrophysiologie ou la chirurgie rachidienne peu invasive — obtiennent souvent des salles de thérapie guidée par l'image dédiées, améliorant le débit au-delà des hôpitaux généraux.

Par portabilité des modalités : stabilité des systèmes fixes face à l'innovation portable

Les suites fixes ont représenté 53,64 % des ventes en 2025, prisées pour leur taille de détecteur supérieure, leur refroidissement et la fidélité d'image exigés en neuro-oncologie et dans les blocs opératoires hybrides. Les scanners portables, cependant, afficheront un TCAC de 5,82 %. Les sondes à ultrasons de poche transmettent des images améliorées par IA sur des tablettes, permettant aux chirurgiens traumatologues de poser des drains thoraciques au chevet du patient. Les arceaux mobiles intègrent désormais des packages de navigation et d'imagerie en faisceau conique 3D autrefois réservés aux laboratoires d'angiographie fixes, réduisant l'encombrement sans sacrifier la précision du guidage.

Analyse géographique

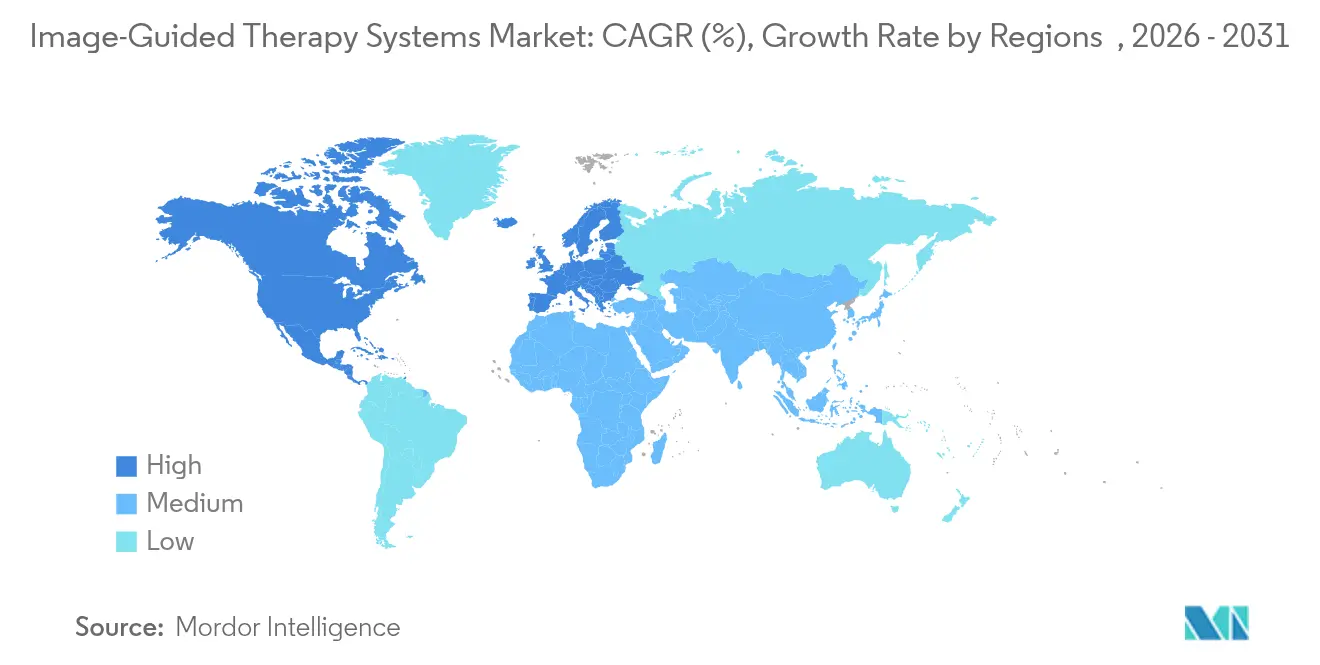

L'Amérique du Nord a dominé avec 45,18 % des revenus en 2025, grâce aux systèmes de santé académiques, au remboursement favorable et à la présence dense des fournisseurs qui accélèrent l'adoption. La règle finale de cybersécurité de la FDA de 2024 a clarifié les exigences préalables à la mise sur le marché, permettant aux fournisseurs de certifier plus rapidement les suites multi-modalités. L'investissement américain en capital-risque dans la robotique chirurgicale a dépassé 2 milliards USD en 2024, intensifiant la concurrence nationale. Bien que les payeurs pressent les hôpitaux de justifier les dépenses en capital, la consolidation permet des déploiements à l'échelle du réseau qui répartissent les coûts sur des volumes de procédures plus élevés.

L'Asie-Pacifique devrait progresser à un TCAC de 6,55 % jusqu'en 2031. La réforme des hôpitaux publics en Chine oriente les budgets vers l'imagerie haut de gamme, et le plan Chine en bonne santé 2030 subventionne les laboratoires de cardiologie peu invasive. La société super-vieillissante du Japon accroît la demande de thérapies peu traumatisantes ; les fabricants locaux sont pionniers dans la robotique compatible IRM adaptée aux petits hôpitaux urbains. Les chaînes privées indiennes déploient des ultrasons portables et des packages de navigation pour exploiter le tourisme médical, tandis que la Corée combine une force manufacturière nationale avec d'importants avantages fiscaux en matière de R&D.

L'Europe reste un terrain d'épreuve technologique sous le Règlement sur les dispositifs médicaux. Les agences d'évaluation des technologies de santé telles que le National Institute for Health and Care Excellence (NICE) évaluent l'utilité par rapport au coût, incitant les fournisseurs à documenter les gains en termes de résultats. L'Allemagne accueille des clusters de fabricants d'équipements d'imagerie de taille moyenne qui fournissent des composants modulaires dans le monde entier. Les règles de la Loi européenne sur l'IA, en vigueur depuis 2025, exigent des journaux d'algorithmes transparents pour les logiciels de guidage chirurgical, allongeant les cycles de validation tout en offrant un avantage de premier entrant aux fournisseurs conformes. Ailleurs, le Brésil et l'Arabie saoudite modernisent leurs réseaux de traumatologie avec des complexes hybrides cathétérisme-salle d'opération, ouvrant des voies aux adoptants tardifs.

Paysage concurrentiel

Le marché des systèmes de thérapie guidée par l'image présente une concentration modérée : les cinq premières entreprises représentent environ 55 % des revenus mondiaux. Siemens Healthineers, GE HealthCare et Philips ancrent leurs portefeuilles avec des scanners tomodensitométriques, des systèmes IRM et des laboratoires d'angiographie, ajoutant des couches de navigation par IA via du code interne ou des partenariats. Stryker et Brainlab se concentrent sur la navigation orthopédique et crânienne, intégrant des systèmes d'imagerie tiers pour des écosystèmes de procédures complètes. Les accords stratégiques mettent l'accent sur les logiciels : le rachat en 2024 par GE d'une start-up de segmentation par IA a intégré la délimitation automatique dans sa plateforme Innova, tandis que Medtronic s'est associé à Siemens Healthineers pour alimenter sa tomodensitométrie en faisceau conique intraopératoire dans ses robots rachidiens Mazor.

Les start-ups comblent les lacunes en matière de portabilité et de coût. L'IRM au point de soin de Hyperfine cible les lits de soins intensifs neurologiques, et Clarius commercialise des sondes à ultrasons sans fil pour les sites ambulatoires. La cybersécurité est passée d'une case à cocher à un facteur de différenciation ; les fournisseurs qui obtiennent le Cadre de développement de produits sécurisés de la FDA bénéficient d'une préférence à l'achat auprès des groupes hospitaliers américains. Les distributeurs sur les marchés émergents regroupent le crédit-bail, la maintenance et la formation des chirurgiens pour réduire les obstacles à l'entrée.

Leaders du secteur des systèmes de thérapie guidée par l'image

Koninklijke Philips N.V.

Brainlab

Siemens Healthineers

General Electric Company (GE Healthcare)

Altaris Capital Partners, LLC (Analogic Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Philips India a dévoilé la suite de thérapie guidée par l'image Azurion avec commutation 3D au bord de la table et diagnostics à distance basés sur l'IA.

- Octobre 2024 : Philips et Medtronic Neurovascular ont établi un partenariat avec l'Organisation mondiale de l'AVC pour élargir l'accès aux soins rapides de l'AVC à l'aide de plateformes de thérapie guidée par l'image.

- Octobre 2024 : GE HealthCare a lancé l'échographe Versana Premier intégrant des outils de flux de travail par IA en gynécologie-obstétrique et en cardiologie.

- Septembre 2024 : Medtronic a étendu l'écosystème rachidien AiBLE via les modules d'imagerie et de planification par IA de Siemens Healthineers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de thérapie guidée par l'image comme l'ensemble des biens d'équipement construits à cet effet et des logiciels intégrés qui fusionnent l'imagerie en temps réel (tomodensitométrie, IRM, échographie, fluoroscopie, TEP, TEMP ou endoscopie) avec des stations de travail de navigation pour planifier, réaliser et évaluer des interventions peu invasives dans les services de chirurgie, de radiologie interventionnelle et de cardiologie.

Exclusions du champ d'application : les ventes de scanners de diagnostic autonomes, de LINAC de radiothérapie externe conventionnelle et de logiciels de post-traitement vendus indépendamment d'une plate-forme d'intervention sont exclues de l'étude.

Aperçu de la segmentation

- Par type de produit

- Systèmes à ultrasons

- Endoscopes

- Imagerie par résonance magnétique (IRM)

- Fluoroscopie à rayons X / arceaux

- Tomographie par émission de positons (TEP)

- Tomographie par émission monophotonique (TEMP)

- Autres

- Par technologie

- Navigation électromagnétique

- Guidage d'imagerie assisté par robot

- Imagerie 3D/4D en temps réel améliorée par IA

- Visualisation en réalité augmentée / mixte

- Suivi optique et laser

- Par application

- Neurochirurgie

- Chirurgie cardiaque et cardiopathies structurelles

- Orthopédie et rachis

- Urologie

- Oncologie et ablation

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Autres

- Par portabilité des modalités

- Systèmes fixes

- Arceaux mobiles

- Portables / de poche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des ingénieurs biomédicaux, des responsables de laboratoires de cathétérisme, des radiologues interventionnels et des responsables des achats en Amérique du Nord, en Europe et en Asie permettent de valider les cycles de vie de la base installée, les taux d'utilisation et les prix de vente moyens. Des enquêtes ciblées auprès de cliniciens confirment les cas d'utilisation émergents tels que la navigation robotique et les superpositions de réalité mixte, comblant ainsi les lacunes laissées par les données publiques.

Recherche documentaire

Nos analystes commencent par cartographier le contexte de la demande en utilisant des sources de niveau 1 accessibles au public, telles que les statistiques de l'OMS sur les procédures hospitalières, les données sanitaires de l'OCDE sur le parc d'appareils d'imagerie, les autorisations 510(k) de la FDA des États-Unis et les codes commerciaux d'Eurostat pour les arcs en C et les endoscopes. Les rapports annuels, les formulaires 10-K et les diapositives destinées aux investisseurs des principaux fournisseurs d'imagerie, ainsi que les registres des sociétés spécialisées dans les procédures cardiaques et neurologiques, fournissent des tendances en matière d'unités et des fourchettes de prix typiques. Les données d'abonnement de D&B Hoovers (revenus des entreprises) et de Dow Jones Factiva (projets d'accords) fournissent des repères supplémentaires pour la part de marché et la dynamique des accords. Les sources énumérées illustrent notre approche ; un ensemble plus large de documents, d'appels d'offres gouvernementaux et de flux de brevets ont également été consultés pour recouper les chiffres et les descriptions.

Dimensionnement du marché et prévisions

Un pool de demande descendant commence par les volumes de procédures par spécialité, ajustés pour les taux d'adoption de l'imagerie et la capacité moyenne des appareils. Les résultats sont recoupés par des analyses ascendantes sélectives des livraisons des fournisseurs et des unités ASP × échantillonnées. Les principales données d'entrée comprennent les arriérés de chirurgie élective, la croissance de la population vieillissante, la pénétration des salles d'opération hybrides, les perspectives des budgets d'investissement, les tendances en matière de remboursement et les cycles de remplacement moyens de sept ans. La régression multivariée, avec des indices de croissance des procédures et des dépenses d'investissement comme prédicteurs, sous-tend les prévisions pour 2025-2030, tandis que l'analyse des scénarios teste des chocs tels que le retard des dépenses d'investissement des hôpitaux ou l'accélération des mises à niveau basées sur l'IA.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des audits indépendants de la base d'installation et à des données commerciales. Les analystes principaux examinent les anomalies avant la publication. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des approbations réglementaires majeures ou des fusions-acquisitions importantes, ce qui garantit que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base des systèmes de thérapie guidée par l'image de Mordor suscite la confiance

Les chiffres publiés divergent souvent parce que les éditeurs choisissent des paniers d'appareils, des hypothèses de prix et des rythmes d'actualisation différents. En ancrant notre année de référence à des nombres de procédures vérifiés et à des prix moyens pondérés, Mordor Intelligence fournit un chiffre équilibré que les planificateurs peuvent reproduire.

Les principaux facteurs d'écart sont l'inclusion des scanners de diagnostic, l'application du TCAC de la couverture et l'omission des corrections du cycle de vie des appareils, qui sont prises en compte dans le modèle discipliné de Mordor.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,39 B (2025) | Renseignements sur le Mordor | |

| USD 5,13 B (2024) | Conseil régional A | Ne prend en compte que les ventes de mises à niveau, suppose un remplacement fixe sur huit ans sans ajustement de la croissance de la procédure. |

| USD 5,10 B (2024) | Conseil mondial B | Applique un taux de croissance annuel moyen de 7,3 % et associe la radiothérapie à des systèmes thérapeutiques. |

| USD 6,12 B (2024) | Association sectorielle C | Les scanners d'imagerie diagnostique sont considérés comme des systèmes thérapeutiques, ce qui gonfle la valeur de base. |

Dans l'ensemble, la comparaison montre que notre liste d'appareils, notre validation à double voie et notre cadence de mise à jour annuelle produisent un chiffre qui se situe entre les extrêmes agressifs et conservateurs, donnant aux décideurs une base de référence fiable et transparente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des systèmes de thérapie guidée par l'image ?

Le marché s'élevait à 5,67 milliards USD en 2026 et devrait atteindre 7,27 milliards USD d'ici 2031.

Qui sont les principaux acteurs du marché mondial des systèmes de thérapie guidée par l'image ?

Koninklijke Philips N.V., Brainlab, Siemens Healthineers, General Electric Company (GE Healthcare) et Altaris Capital Partners, LLC (Analogic Corporation) sont les principales entreprises opérant sur le marché mondial des systèmes de thérapie guidée par l'image.

Quel segment détient la plus grande part du marché des systèmes de thérapie guidée par l'image ?

Les endoscopes ont dominé avec une part de revenus de 33,02 % en 2025.

Quelle région détient la plus grande part du marché mondial des systèmes de thérapie guidée par l'image ?

En 2025, l'Amérique du Nord représente la plus grande part du marché mondial des systèmes de thérapie guidée par l'image.

Dernière mise à jour de la page le: