Taille et part du marché des agents de finition denim

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 2.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

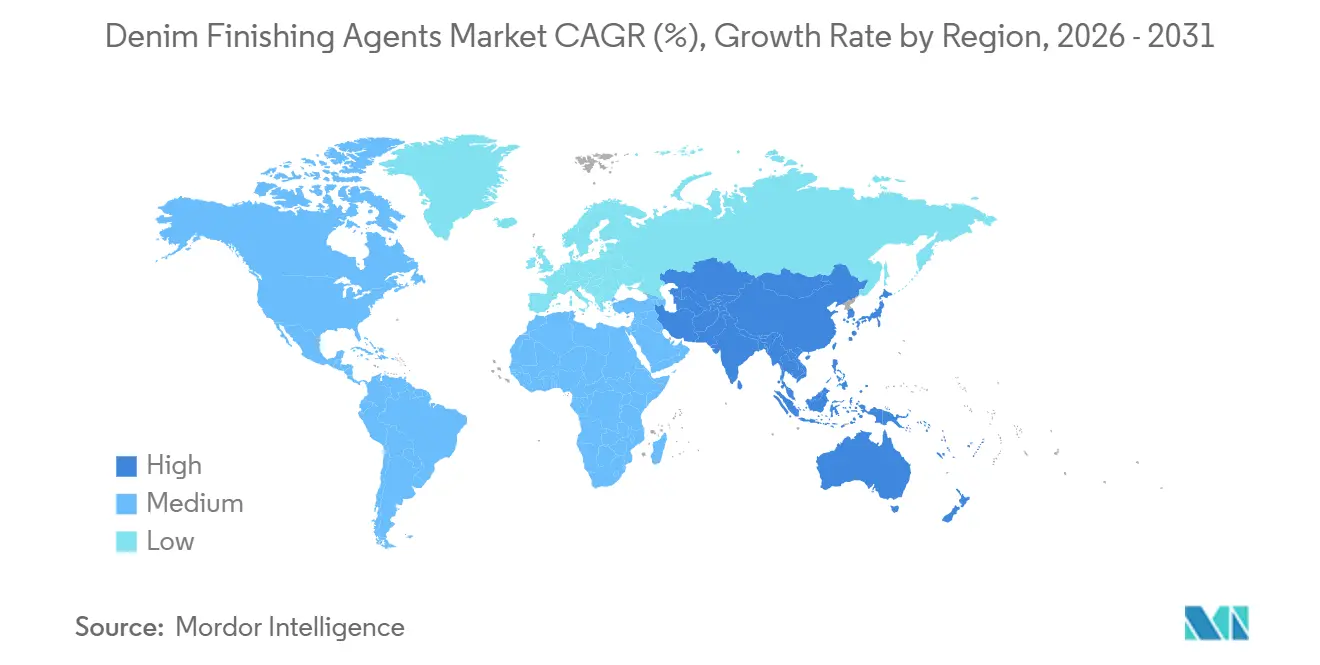

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

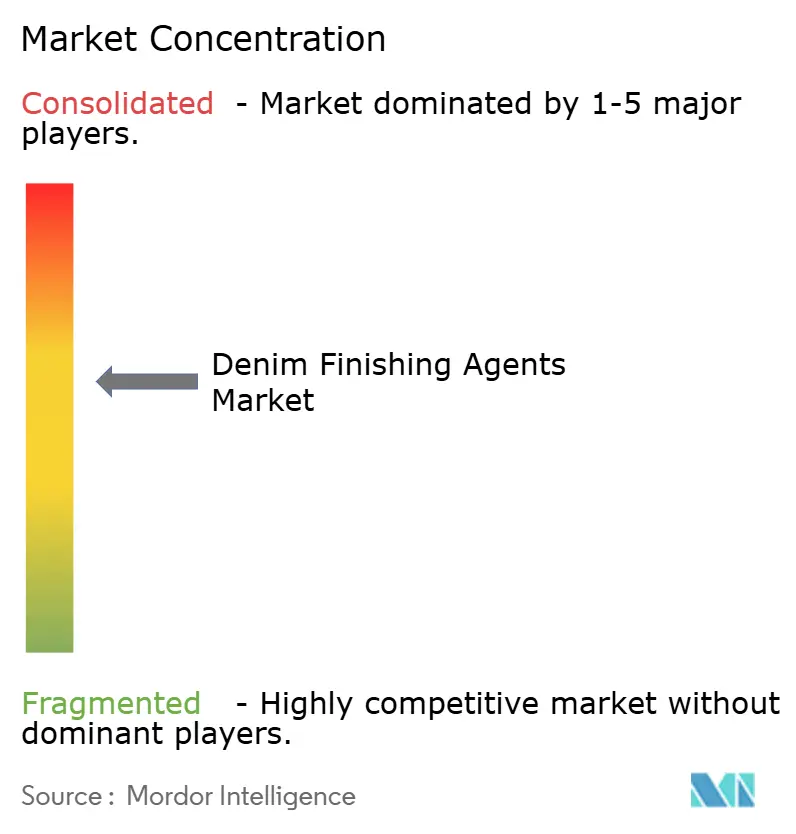

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de finition denim par Mordor Intelligence

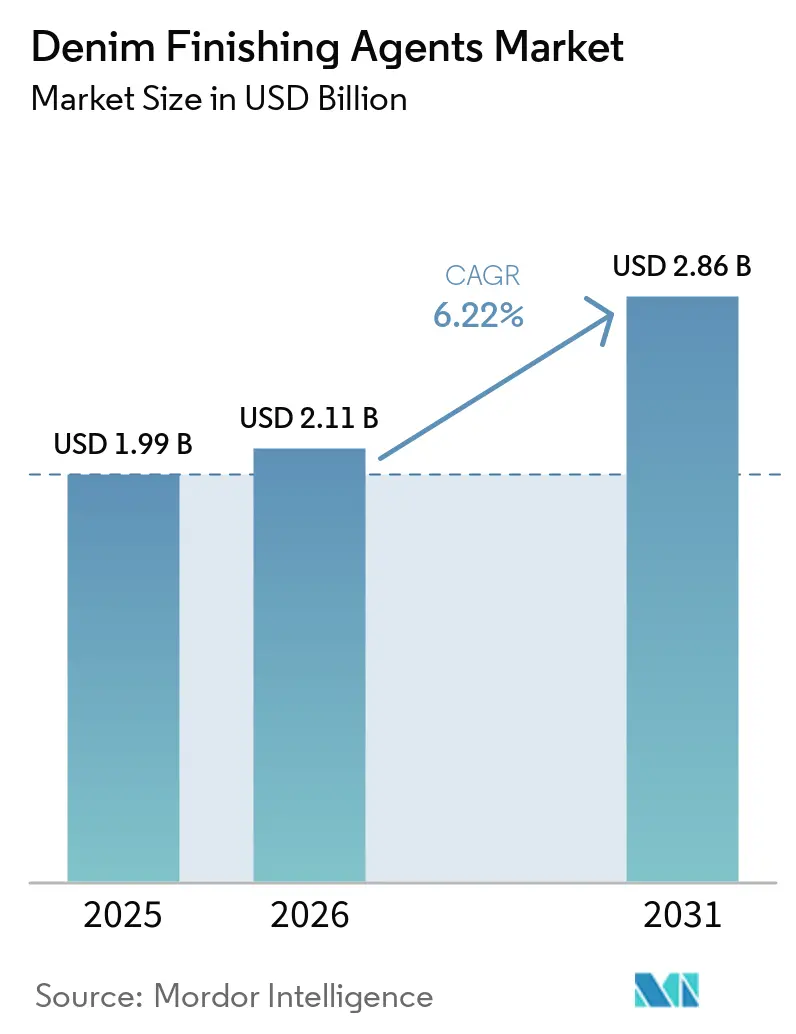

La taille du marché des agents de finition denim devrait passer de 1,99 milliard USD en 2025 à 2,11 milliards USD en 2026 et est prévue pour atteindre 2,86 milliards USD d'ici 2031, à un TCAC de 6,22 % sur la période 2026-2031. La demande constante de formulations enzymatiques économes en eau et en énergie, la mise en œuvre d'audits obligatoires d'étiquetage carbone en Europe et la hausse des coûts des matières premières pour la chimie à base de silicone orientent les achats vers des alternatives biosourcées. Les marques facilitent cette transition en spécifiant des intrants conformes à la liste des substances à usage restreint dans la fabrication (MRSL) 3.1 du programme Zéro Rejet de Produits Chimiques Dangereux (ZDHC), ce qui réduit considérablement les résidus de formaldéhyde et d'amines aromatiques. Dans la région Asie-Pacifique, les filatures adoptent les technologies laser et ozone pour minimiser l'utilisation de pierre ponce, augmentant ainsi la demande de dispersants et de neutraliseurs d'ozone conçus pour les procédés de finition sans eau. Par ailleurs, les investissements stratégiques dans des plateformes de dosage numérique activées par l'intelligence artificielle (IA) réduisent la surconsommation de produits chimiques, créant des défis pour les fournisseurs dépourvus de modèles de service pilotés par capteurs en raison du resserrement des marges opérationnelles.

Principaux enseignements du rapport

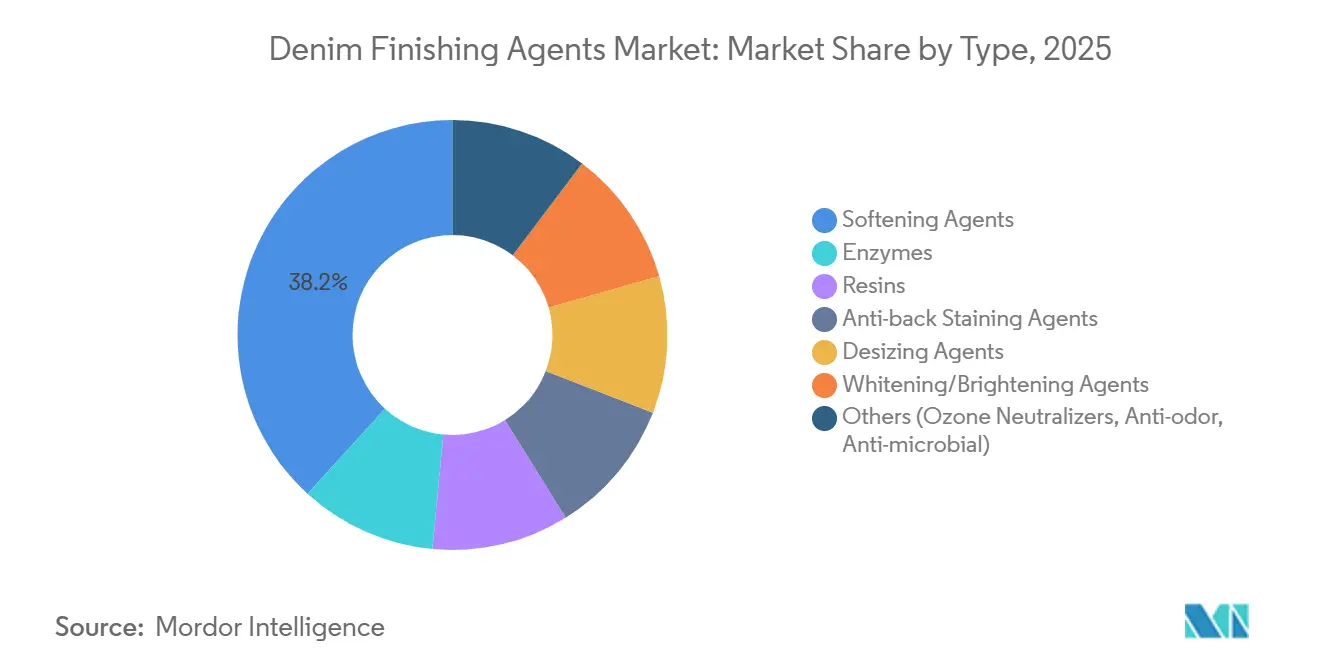

- Par type, les agents adoucissants ont dominé avec une part de revenus de 38,22 % en 2025, tandis que les enzymes devraient se développer à un TCAC de 6,58 % jusqu'en 2031.

- Par chimie, les formulations à base de silicone représentaient 40,46 % de la part du marché des agents de finition denim en 2025, mais les intrants biosourcés à base d'enzymes et autres devraient croître à un TCAC de 6,69 % durant 2026-2031.

- Par stade d'application, le lavage à la pierre représentait 54,35 % du volume de 2025, mais la finition laser et ozone devrait progresser à un TCAC de 6,45 % jusqu'en 2031.

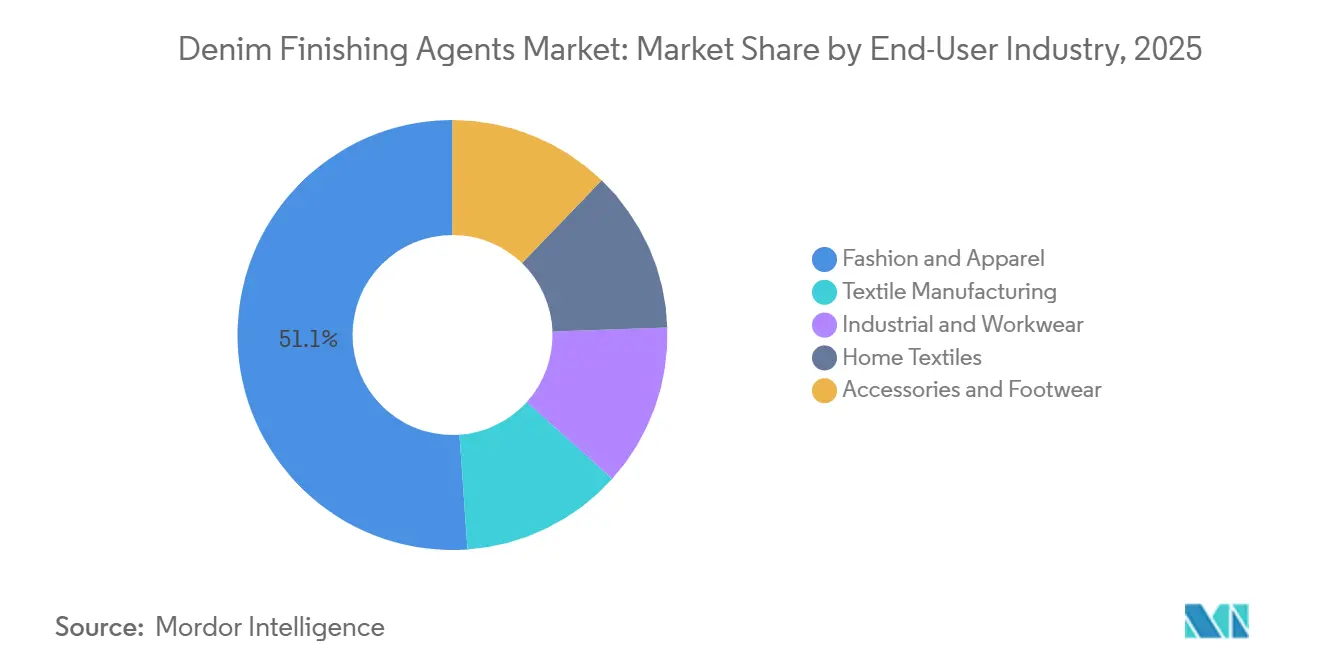

- Par secteur d'utilisation final, la mode et l'habillement détenaient 51,11 % de la taille du marché des agents de finition denim en 2025 et devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 43,34 % de la part des revenus en 2025 et devrait croître à un TCAC de 6,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des agents de finition denim

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation mondiale de denim dans la mode et les vêtements décontractés | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des agents chimiques durables et biosourcés | +1.5% | Amérique du Nord et UE en cœur de marché, extension aux segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de denim à toucher doux personnalisé et à effets sensoriels | +1.2% | Mondial, porté par les pôles de mode en Italie, en Turquie et les filatures asiatiques premium | Moyen terme (2-4 ans) |

| La finition laser/ozone stimule la demande de produits chimiques spéciaux | +1.0% | Asie-Pacifique en cœur de marché (Chine, Bangladesh, Vietnam), extension vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Les plateformes de dosage numérique pilotées par l'IA optimisent l'utilisation des produits chimiques | +0.7% | Amérique du Nord et UE en tant qu'adopteurs précoces, déploiement à grande échelle en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation mondiale de denim dans la mode et les vêtements décontractés

La production mondiale de tissu denim a augmenté, les filatures de la région Asie-Pacifique contribuant à près des deux tiers de la production totale. L'évolution vers des codes vestimentaires décontractés et le repositionnement du denim en tant que produit de style de vie, plutôt que comme simple vêtement de travail, continuent de stimuler la croissance du marché des agents de finition denim. Les marques de mode rapide ont réduit les cycles de conception à la mise en rayon à moins de quatre semaines, alimentant la demande de mélanges enzymatiques modulaires permettant aux ateliers de lavage de changer rapidement de finitions. En 2025, le Vietnam a produit 495 millions de mètres de denim, marquant une augmentation de 10 % alors que les marques diversifiaient leurs approvisionnements hors de Chine. De même, l'Inde a connu une hausse de 10 % de sa production, atteignant 1,65 milliard de mètres, soutenue par la hausse des commandes en provenance de l'Union européenne (UE)[1]Équipe éditoriale, "Statistiques indiennes sur le denim 2025," Commissaire textile de l'Inde, txcindia.gov.in .

Transition vers des agents chimiques durables et biosourcés

Les chimies à base d'enzymes et autres chimies biosourcées connaissent la croissance la plus rapide sur le marché des agents de finition denim, les détaillants adoptant de plus en plus des intrants à faible impact vérifiés. La gamme FiberColors d'Archroma, qui convertit 50 % de déchets de laine en colorants réactifs, réduit la consommation d'eau de 30 % par rapport aux alternatives pétrochimiques[2]Communications Archroma, "Lancement de FiberColors® à Kingpins," Archroma, archroma.com. Novozymes a introduit des variantes de laccase qui oxydent l'indigo sans recours à l'hydrosulfite de sodium, réduisant la demande chimique en oxygène (DCO) des effluents jusqu'à 50 %. Cependant, les filatures font face à une prime de prix de 15 à 20 % pour les agents certifiés Global Organic Textile Standard (GOTS), ce qui pose des défis dans les régions sensibles aux prix comme le Bangladesh. Le Loopamid de BASF, un polymère polyamide 6 (PA6) dérivé de textiles post-consommation, illustre l'engagement plus large des fournisseurs envers les matières premières circulaires.

Demande de denim à toucher doux personnalisé et à effets sensoriels

Le marché des agents adoucissants évolue, avec une division émergente entre les silicones de commodité et les nano-dispersions haute performance qui préviennent la migration. Les filatures premium en Italie et en Turquie combinent des lavages enzymatiques, des revêtements de résine et des couches de finition en nano-silicone pour obtenir des majorations de prix au détail de 20 à 30 %. En avril 2026, Wacker Chemie a augmenté les prix des émulsions de silicone en raison de perturbations des matières premières au Moyen-Orient. En réponse, CHT Germany a introduit une dispersion de cire de polyéthylène biodégradable qui reproduit les propriétés tactiles du diméthicone tout en répondant aux critères de biodégradabilité OCDE 301B de l'Organisation de coopération et de développement économiques (OCDE). Ces innovations orientent le marché des agents de finition denim vers des effets tactiles plus sûrs et plus premium.

La finition laser et ozone stimule la demande de produits chimiques spéciaux

La finition laser et ozone représente le stade d'application à la croissance la plus rapide, réduisant la consommation d'eau de 90 % et éliminant les risques liés à la poussière de pierre ponce. Le système laser EVO de Jeanologia a étendu sa présence à 120 lignes de production au Bangladesh, contre 85 en 2024, à la suite des exigences de marques comme Levi's et H&M pour une finition sans eau. Les procédés à l'ozone nécessitent des neutraliseurs et des dispersants, tels que la polyvinylpyrrolidone, pour prévenir la reteinture de l'indigo, élargissant ainsi la gamme de services offerts par les formulateurs. À la fin de 2025, la Chine a porté sa capacité de finition à l'ozone à l'équivalent de 800 millions de mètres, sous l'impulsion de quotas de rejet plus stricts.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des alternatives biodégradables certifiées | -0.9% | Mondial, particulièrement aigu dans les segments Asie-Pacifique et Amérique du Sud sensibles aux prix | Moyen terme (2-4 ans) |

| Approvisionnement volatile en silicones spéciaux et en enzymes | -0.6% | Mondial, avec une pression aiguë dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les audits obligatoires de traçabilité et d'étiquetage carbone augmentent les coûts de conformité | -0.5% | UE et Amérique du Nord en cœur de marché, extension aux filatures exportatrices d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des alternatives biodégradables certifiées

La certification Global Organic Textile Standard (GOTS) implique des frais d'audit récurrents, créant des défis pour les filatures dont les marges d'EBITDA sont inférieures à 5 %. De même, l'approbation Bluesign nécessite des frais de dossier et des coûts de renouvellement annuels. Les mélanges enzymatiques certifiés sont tarifés 18 à 25 % plus cher que la cellulase conventionnelle, obligeant les filatures d'Asie du Sud-Est à évaluer soigneusement la conformité et la rentabilité. Cependant, le Denim HALO d'Archroma a démontré que des économies d'eau de 40 à 56 % peuvent compenser une hausse de prix de 12 à 15 % lorsqu'elles sont soutenues par des contrats de marque à long terme.

Approvisionnement volatile en silicones spéciaux et en enzymes

La hausse de prix à un chiffre moyen de Wacker Chemie en avril 2026 reflète un approvisionnement contraint en silicone, influencé par les coûts élevés du pétrole brut et les défis logistiques au Moyen-Orient. De même, les marchés des enzymes font face à des pressions d'approvisionnement à la suite de la fusion Novozymes-Chr. Hansen, qui a prolongé les délais de livraison personnalisés à 12 semaines. Pour faire face à ces risques, les filatures adoptent des stratégies de double approvisionnement ou se tournent vers des adoucissants à base d'esters d'acides gras, bien que ces alternatives puissent ne pas répondre aux exigences sensorielles premium. Cette volatilité de l'approvisionnement limite la croissance du marché des agents de finition denim à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les enzymes progressent tandis que le lavage à la pierre s'estompe

Les enzymes devraient atteindre la croissance la plus rapide avec un Taux de Croissance Annuel Composé (TCAC) de 6,58 %, tandis que les agents adoucissants devraient maintenir la plus grande part, représentant 38,22 % des revenus du marché des agents de finition denim en 2025. Les filatures préfèrent de plus en plus les mélanges de cellulase et de laccase à la pierre ponce, réduisant la consommation d'eau et minimisant les risques sanitaires pour les travailleurs. La part de marché des résines reste stable, avec des variantes sans formaldéhyde répondant aux applications de rétention des plis. La demande d'agents anti-reteinture est en hausse, notamment dans les flux de travail laser, qui sont sujets à la redéposition de l'indigo.

Le package enzymatique Denim HALO d'Archroma a démontré une réduction du temps de traitement allant jusqu'à 30 %, stimulant l'adoption sur des marchés comme la Turquie et le Bangladesh. De même, le Primagreen de Novozymes a raccourci les cycles de production, permettant aux filatures d'augmenter leur débit sans investissement en capital supplémentaire. Les agents de désencollage et de blanchiment sont alignés sur les tendances générales de production de denim, bien que les préoccupations concernant les réglementations de toxicité de l'Union européenne (UE) incitent à une transition vers des alternatives d'origine végétale.

Par chimie : les formulations biosourcées dépassent la silicone

Les silicones devraient détenir une part de 40,46 % du marché des agents de finition denim en 2025, mais les formulations à base d'enzymes et autres formulations biosourcées devraient atteindre la croissance la plus élevée, avec un TCAC de 6,69 %. Les esters d'acides gras non siliconés et les cires de polyéthylène gagnent du terrain dans les régions où les restrictions de l'UE sur les siloxanes cycliques sont en vigueur. Les nano-dispersions et dispersions polymères, telles que les copolymères de polyuréthane et d'acrylique, sont de plus en plus utilisées pour offrir une finition premium sans problèmes de migration.

La dispersion de cire de polyéthylène biodégradable de CHT Germany GmbH gagne en popularité auprès des marques de plein air américaines, tandis que le loopamid PA6 de BASF permet des revêtements de résine exempts de pétrochimiques vierges. Bien que les coûts de certification restent un obstacle à l'adoption généralisée, la transparence devient une exigence essentielle dans le secteur des agents de finition denim.

Par stade d'application : le laser et l'ozone perturbent le lavage à la pierre

Le lavage à la pierre devrait conserver 54,35 % du volume du marché en 2025, mais les technologies de finition laser et ozone devraient croître au TCAC le plus élevé de 6,45 %. Le marché du lavage enzymatique continue de se développer à mesure que les filatures recherchent des esthétiques vintage avec une contrainte mécanique réduite. Les revêtements de résine restent pertinents pour obtenir des couleurs profondes et une rétention des plis, bien que la demande de solutions sans formaldéhyde soit en augmentation.

En 2025, le Bangladesh a ajouté 35 nouvelles unités laser EVO, stimulant la demande locale de dispersants d'indigo et de neutraliseurs d'ozone. La capacité de lavage à l'ozone de la Chine a atteint 800 millions de mètres annuellement, soutenant la croissance régionale. Les petites filatures, incapables de se permettre des équipements laser coûtant plus de 150 000 USD, devraient maintenir la demande de lavage enzymatique tout au long de la période de prévision.

Par utilisateur final : la mode stimule la demande de finitions premium

Le segment mode et habillement représentait 51,11 % des revenus du marché en 2025 et devrait croître au TCAC le plus rapide de 7,12 %, assurant une expansion continue du marché des agents de finition denim. Les modèles commerciaux directs aux consommateurs permettent aux marques d'investir dans des finitions différenciées, à toucher doux et durables qui commandent des prix premium. La fabrication textile s'aligne sur la production mondiale de denim, tandis que les vêtements de travail industriels mettent l'accent sur les finitions fonctionnelles, telles que les anti-microbiens, soutenues par le partenariat Fresche de TANATEX.

Les textiles de maison restent un segment de niche mais bénéficient des tendances du mobilier de designer intégrant des revêtements en indigo. Les accessoires et la chaussure, bien que de moindre envergure, croissent au-dessus de la moyenne du marché à mesure que les marques intègrent l'esthétique denim dans des produits non vestimentaires, élargissant ainsi le marché des agents de finition denim.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 43,34 % des revenus mondiaux, portée par 3,0 milliards de mètres de production en Chine et 1,65 milliard de mètres en Inde. Le Bangladesh et le Vietnam ont chacun enregistré une croissance de 10 % de leur production, soutenue par des investissements étrangers cherchant à diversifier les chaînes d'approvisionnement. Les marchés émergents de l'ASEAN (Association des nations de l'Asie du Sud-Est), notamment le Cambodge et l'Indonésie, attirent des filatures de gamme intermédiaire, tandis que la Thaïlande bénéficie de l'expansion de capacité planifiée par Kemira en 2025. Le marché Asie-Pacifique devrait croître à un taux de 6,56 % jusqu'en 2031.

L'Amérique du Nord reste le deuxième marché en importance, soutenue par les initiatives de rapprochement géographique des approvisionnements et les exigences des marques en matière de procédés chimiques approuvés par le ZDHC (Zéro Rejet de Produits Chimiques Dangereux). L'Europe, bien qu'affichant une croissance volumétrique plus lente, continue d'influencer les normes mondiales à travers les restrictions REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances Chimiques) sur les siloxanes et la politique française d'étiquetage environnemental obligatoire, dont l'entrée en vigueur est prévue en octobre 2026. L'Amérique du Sud affiche une croissance modeste, illustrée par la mise à niveau des installations de Solvay au Brésil, reflétant la confiance dans l'approvisionnement spécialisé localisé. Le Moyen-Orient et l'Afrique jouent un rôle plus modeste, à l'exception de la Turquie, qui capitalise sur son accès aux exportations vers l'UE (Union européenne) et intègre les colorants circulaires d'Archroma pour répondre aux exigences des acheteurs.

Paysage concurrentiel

Le marché des agents de finition denim est modérément consolidé. Le lancement de FiberColors par Archroma en avril 2026, en collaboration avec ORTA Anadolu, soutient l'adoption de colorants circulaires. L'acquisition de DyStar par Zhejiang Longsheng pour 688,88 millions USD en janvier 2026 renforce les chaînes d'approvisionnement intégrées en Asie.

Fineotex, Bozzetto, TANATEX et Zydex misent sur l'agilité et les spécialisations de niche pour rester compétitifs. La nouvelle usine de 15 000 tonnes métriques par an (MTPA) de Fineotex au Gujarat, combinée au déploiement de systèmes de dosage basés sur l'intelligence artificielle (IA), positionne l'entreprise pour la croissance. L'intégration de technologies, telles que des formulations spéciales avec des capteurs numériques et des logiciels de dosage, constitue un facteur de différenciation, permettant aux fournisseurs de maintenir des relations plus solides avec les filatures. Par ailleurs, les coûts de conformité continus pour la passerelle ZDHC (Zéro Rejet de Produits Chimiques Dangereux), allant de 500 à 2 000 USD annuellement par produit, favorisent les acteurs de plus grande taille capables de gérer ces dépenses.

Leaders du secteur des agents de finition denim

Archroma

CHT Germany GmbH

RUDOLF Holding SE & Co. KG

DyStar Singapore Pte Ltd

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Archroma et ORTA Anadolu ont présenté le denim FiberColors à Kingpins Amsterdam, faisant état d'une réduction de 30 % de la consommation d'eau. Cette innovation est attribuée à l'utilisation d'agents de finition denim avancés, qui optimisent l'efficacité des ressources durant la production.

- Mars 2026 : Shin-Etsu a alloué 3,4 milliards USD à l'expansion de son complexe de chlorure de polyvinyle (PVC) en Louisiane, avec des plans d'inclusion de capacités pour des intermédiaires de silicone spéciaux. Ces intermédiaires sont des composants essentiels dans la production d'agents de finition denim, qui améliorent la durabilité et l'apparence des tissus denim. L'expansion vise à répondre à la demande croissante de matériaux haute performance dans les applications textiles, y compris la fabrication de denim.

Portée du rapport mondial sur le marché des agents de finition denim

Les agents de finition denim sont des substances chimiques, des enzymes ou des polymères utilisés sur les vêtements en denim pour modifier leur apparence, leur texture et leurs performances. Ces agents transforment le denim brut en produits plus doux et vieillis à travers des procédés tels que le lavage enzymatique, le blanchiment et l'adoucissement pour obtenir des esthétiques spécifiques.

Le marché des agents de finition denim est segmenté par type, chimie, stade d'application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en agents adoucissants, enzymes, résines, agents anti-reteinture, agents de désencollage, agents de blanchiment/azurage et autres (neutraliseurs d'ozone, anti-odeur, anti-microbiens). Par chimie, le marché est segmenté en silicone, non-silicone (acide gras, polyéthylène), enzyme/biosourcé et nano-dispersions et dispersions polymères. Par stade d'application, le marché est segmenté en lavage à la pierre, lavage enzymatique, revêtement de résine/surteinte, finition laser/ozone et lavage de vêtements et finition douce. Par secteur d'utilisation final, le marché est segmenté en mode et habillement, fabrication textile, industrie et vêtements de travail, textiles de maison et accessoires et chaussures. Le rapport couvre également la taille du marché et les prévisions pour les agents de finition denim dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Agents adoucissants |

| Enzymes |

| Résines |

| Agents anti-reteinture |

| Agents de désencollage |

| Agents de blanchiment/azurage |

| Autres (neutraliseurs d'ozone, anti-odeur, anti-microbiens) |

| Silicone |

| Non-silicone (acide gras, polyéthylène) |

| Enzyme/biosourcé |

| Nano-dispersions et dispersions polymères |

| Lavage à la pierre |

| Lavage enzymatique |

| Revêtement de résine/surteinte |

| Finition laser/ozone |

| Lavage de vêtements et finition douce |

| Mode et habillement |

| Fabrication textile |

| Industrie et vêtements de travail |

| Textiles de maison |

| Accessoires et chaussures |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Agents adoucissants | |

| Enzymes | ||

| Résines | ||

| Agents anti-reteinture | ||

| Agents de désencollage | ||

| Agents de blanchiment/azurage | ||

| Autres (neutraliseurs d'ozone, anti-odeur, anti-microbiens) | ||

| Par chimie | Silicone | |

| Non-silicone (acide gras, polyéthylène) | ||

| Enzyme/biosourcé | ||

| Nano-dispersions et dispersions polymères | ||

| Par stade d'application | Lavage à la pierre | |

| Lavage enzymatique | ||

| Revêtement de résine/surteinte | ||

| Finition laser/ozone | ||

| Lavage de vêtements et finition douce | ||

| Par secteur d'utilisation final | Mode et habillement | |

| Fabrication textile | ||

| Industrie et vêtements de travail | ||

| Textiles de maison | ||

| Accessoires et chaussures | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des agents de finition denim ?

La taille du marché des agents de finition denim devrait passer de 1,99 milliard USD en 2025 à 2,11 milliards USD en 2026 et est prévue pour atteindre 2,86 milliards USD d'ici 2031, à un TCAC de 6,22 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide par stade d'application ?

La finition laser et ozone devrait afficher le TCAC le plus rapide de 6,45 % à mesure que les filatures éliminent la pierre ponce et réduisent la consommation d'eau.

Pourquoi les chimies biosourcées gagnent-elles du terrain ?

Les exigences de durabilité des détaillants et les réglementations de l'UE poussent les filatures à adopter des agents à base d'enzymes et autres agents biosourcés qui réduisent les empreintes en eau, en énergie et en produits chimiques.

Quelle région est en tête de la demande ?

L'Asie-Pacifique représentait 43,34 % des revenus de 2025 et a conservé la tête de la croissance grâce à l'expansion de la production de denim en Chine, en Inde, au Bangladesh et au Vietnam.

Dernière mise à jour de la page le: