Taille et part de marché des colorants textiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.21 Milliards de dollars |

| Taille du Marché (2031) | 16.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colorants textiles par Mordor Intelligence

La taille du marché des colorants textiles est projetée à 12,65 milliards USD en 2025, 13,21 milliards USD en 2026, et devrait atteindre 16,71 milliards USD d'ici 2031, avec un CAGR de 4,81 % de 2026 à 2031. La demande soutenue de vêtements de mode rapide riches en polyester, les mandats de durabilité plus stricts en Amérique du Nord et dans l'Union européenne, ainsi que l'adoption rapide de l'impression textile numérique soutiennent collectivement une trajectoire de croissance supérieure à la tendance pour le marché des colorants textiles. Les chimies dispersives renforcent leur position car la teinture du polyester nécessite moins d'eau de traitement et des cycles plus courts que le coton, tandis que les marques choisissent de plus en plus les synthétiques pour atteindre les objectifs de réduction de la consommation d'eau dans le cadre de la législation AB 405 de Californie. L'Asie-Pacifique reste l'épicentre des ajouts de capacité, le Vietnam et l'Inde attirant les investissements directs étrangers pour les installations de teinture et de finissage, compensant la relocalisation progressive de la production depuis la Chine continentale. Les applications textiles techniques, des tissus médicaux antimicrobiens aux intérieurs automobiles ignifuges, élargissent l'opportunité adressable au-delà de l'habillement et sous-tendent la stabilité à long terme malgré les fluctuations cycliques de la mode. La volatilité persistante des matières premières à base d'aniline et de benzène exige toutefois une intégration en amont ou des contrats d'approvisionnement à long terme pour défendre les marges sur le marché des colorants textiles.

Principaux enseignements du rapport

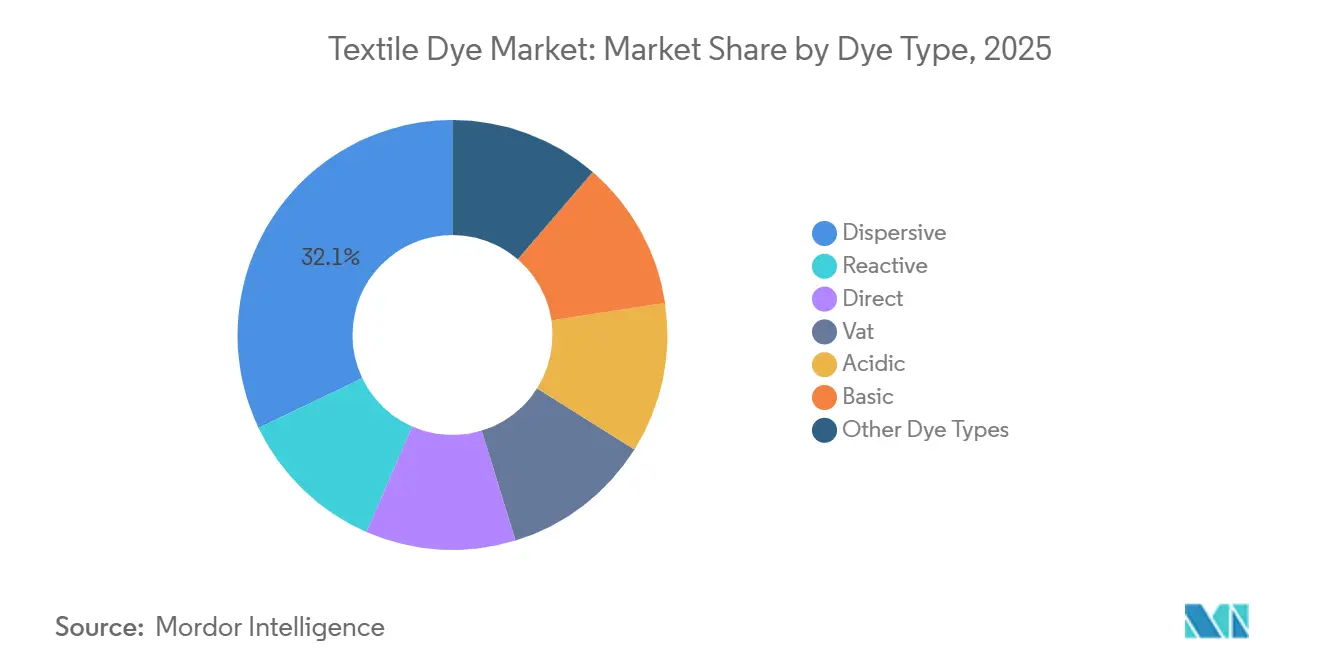

- Par type de colorant, les grades dispersifs ont dominé avec une part de revenus de 32,11 % en 2025 et se développent à un CAGR de 5,61 % jusqu'en 2031.

- Par fibre, le polyester a capturé 50,14 % de la part de marché des colorants textiles en 2025, et se développe à un CAGR de 5,37 % jusqu'en 2031.

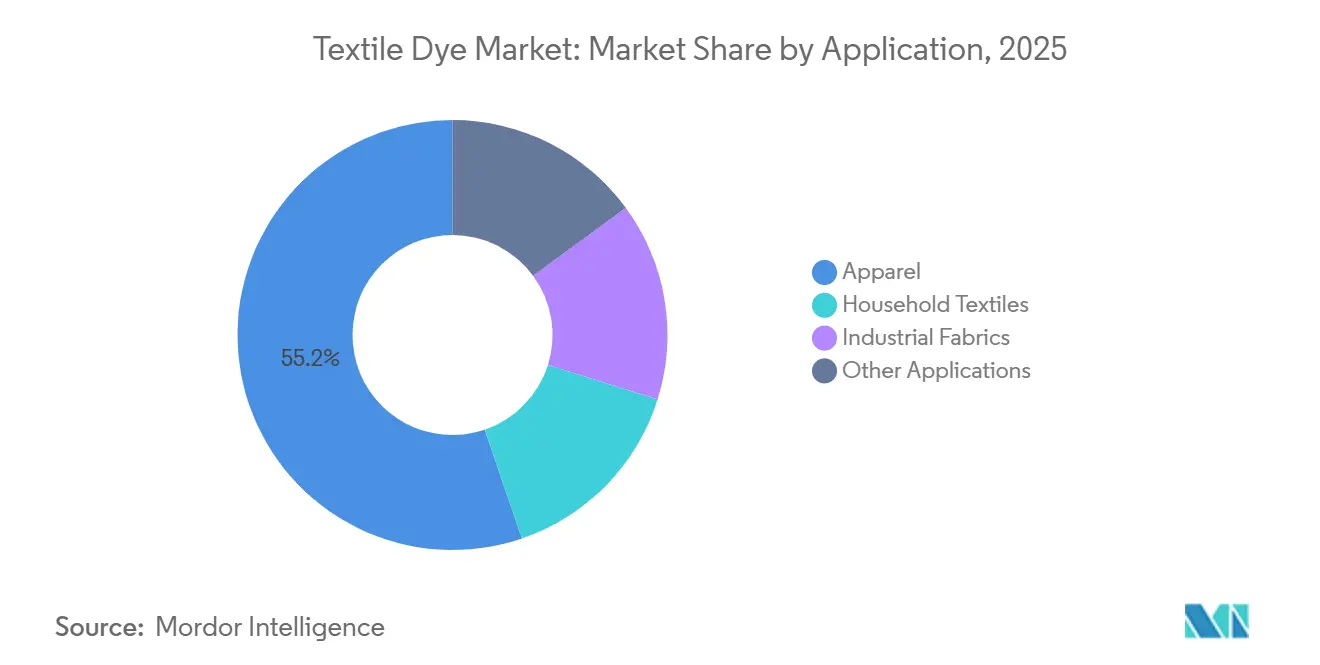

- Par application, l'habillement a représenté 55,23 % de la taille du marché des colorants textiles en 2025 et devrait croître à un CAGR de 5,20 % jusqu'en 2031.

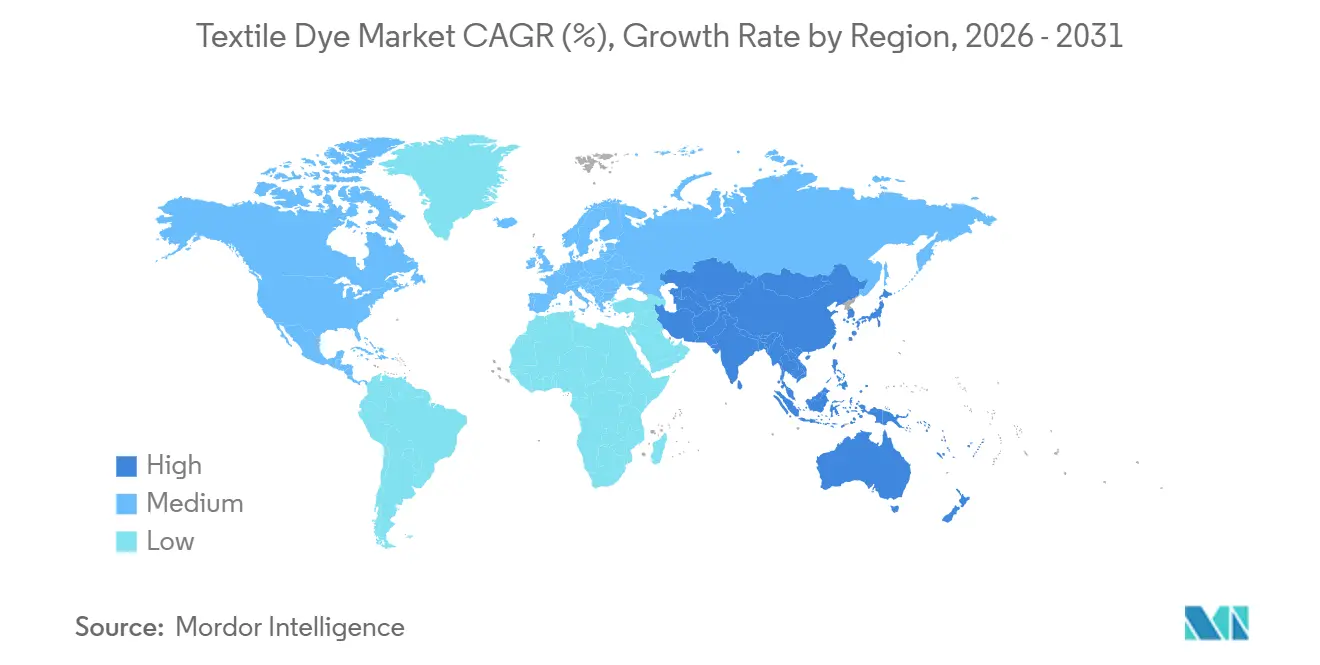

- Par géographie, l'Asie-Pacifique détenait une part de 49,85 % en 2025 et devrait enregistrer le CAGR le plus rapide de 5,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des colorants textiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la production de mode rapide dans les économies émergentes | +1.2% | Cœur APAC (Bangladesh, Vietnam, Inde), débordement vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Expansion de l'impression textile numérique à la demande | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Croissance de l'utilisation des textiles techniques et de protection | +0.7% | Amérique du Nord, UE, pôles industriels APAC | Long terme (≥ 4 ans) |

| Mandats de durabilité des marques de distribution (colorants biosourcés) | +0.6% | Amérique du Nord et UE, adoption sélective en APAC | Moyen terme (2-4 ans) |

| Essor du commerce électronique entraînant une hausse des commandes de vêtements en petites séries | +0.8% | Mondial, concentré dans les zones métropolitaines urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de mode rapide dans les économies émergentes

Le Bangladesh a exporté 47,4 milliards USD de vêtements confectionnés en 2025, soit une hausse de 12 % par rapport à 2024, et les tissus mélangés polyester représentaient 68 % de ces expéditions[1]Organisation mondiale du commerce, "Commerce mondial de l'habillement 2025," wto.org. Le Vietnam a attiré 3,2 milliards USD d'investissements directs étrangers dans le secteur textile en 2025, principalement dans des usines de teinture et de finissage au service des stratégies de délocalisation de proximité des détaillants occidentaux. Le programme d'incitation lié à la production de l'Inde a engagé 1,44 milliard USD jusqu'en 2029 pour moderniser les capacités de textiles techniques, stimulant l'installation d'unités de traitement des effluents conformes aux protocoles de Zéro Rejet de Produits Chimiques Dangereux (ZDHC). La teinture du polyester consomme 30 à 40 litres d'eau par kilogramme de tissu, contre 80 à 100 litres pour le coton, réduisant les coûts énergétiques de près de 20 % et renforçant la croissance à long terme du marché des colorants textiles. Des délais de livraison plus courts, passant de 45 jours à 21 jours, sont désormais la norme pour les chaînes mondiales de mode rapide, rendant les avantages de cycle rapide des chimies dispersives indispensables.

Expansion de l'impression textile numérique à la demande

La capacité mondiale d'impression textile numérique a augmenté de 28 % en 2025, portée par 1 847 expéditions d'imprimantes industrielles de Kornit Digital, en hausse de 28 % d'une année sur l'autre[2]Kornit Digital, "Présentation aux investisseurs pour l'exercice 2025," kornit.com. L'impression à la demande réduit les déchets de stocks de 35 à 40 % car les marques peuvent tester des micro-collections sans s'engager sur des minimums de 5 000 unités. Les colorants réactifs restent dominants dans les formulations à jet d'encre pour le coton en raison de leur liaison covalente, qui offre une solidité au lavage de grade 4 selon la norme ISO 105-C06 sans traitement supplémentaire. Les solutions à base de pigments gagnent du terrain sur le polyester mais se heurtent encore à des limitations de gamme de couleurs qui freinent leur pénétration dans les lignes de mode axées sur des teintes vives. À mesure que la taille des gouttelettes des imprimantes se réduit à 10 picolitres, les fournisseurs de colorants doivent reformuler leurs produits pour le contrôle de la viscosité, la vitesse de séchage et les performances anti-colmatage des buses.

Croissance de l'utilisation des textiles techniques et de protection

Les textiles de protection ont généré 13,5 milliards USD de revenus en 2024 et devraient croître à 7,25 % jusqu'en 2029 sous l'effet de la demande croissante dans les secteurs de la santé et de l'automobile. Les colorants de cuve occupent 62 % des applications ignifuges car leur structure pigmentaire insoluble résiste au lavage industriel à 90 °C sans perte de couleur. Les équipementiers automobiles ont spécifié la conformité à la norme OEKO-TEX Standard 100 pour 89 % des tissus d'intérieur en 2025, poussant les teintureries à éliminer les composés azoïques cancérigènes. Les colorants acides détiennent une part dans la filtration en nylon et les géotextiles, où la solidité à la lumière de grade 7 selon la norme ISO 105-B02 est obligatoire pour une exposition extérieure de 10 à 15 ans. Les coûts élevés de qualification et les longs cycles de test maintiennent des marges résilientes dans cette partie du marché des colorants textiles.

Mandats de durabilité des marques de distribution (colorants biosourcés)

La règle de responsabilité élargie des producteurs AB 405 de Californie oblige les marques d'habillement à concevoir pour la recyclabilité à partir de janvier 2026, mettant en lumière la chimie des colorants comme déterminant de la réutilisation des fibres. Le règlement Écoconception de l'Union européenne imposera des passeports numériques de produits d'ici 2027, accentuant encore les exigences de traçabilité. BASF a introduit son grade Indigo Vat 40 % biosourcé en 2025, ciblant les filatures de denim qui approvisionnent Levi's et VF Corporation. La gamme EarthColors d'Archroma, dérivée de déchets de l'industrie alimentaire, a été adoptée par 14 marques mais affiche une prime de coût de 15 à 20 % qui tempère la pénétration sur le marché de masse. Les procédés enzymatiques atteignent désormais un rendement d'environ 80 % contre 92 à 95 % pour les voies pétrochimiques, soulignant l'obstacle de coût à la mise à l'échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des normes mondiales de rejet des effluents | -0.9% | APAC (Chine, Inde, Bangladesh), UE | Moyen terme (2-4 ans) |

| Volatilité des intermédiaires de colorants dérivés du pétrole | -0.7% | Mondial, aigu dans les régions sans intégration pétrochimique | Court terme (≤ 2 ans) |

| Menace concurrentielle du coton naturellement coloré | -0.3% | Segments certifiés biologiques en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des normes mondiales de rejet des effluents

La révision des eaux usées de janvier 2025 en Chine a réduit la demande chimique en oxygène autorisée à 50 mg/L, contraignant 127 teintureries du delta du fleuve Yangtze à suspendre leurs activités dans l'attente de mises à niveau. La liste des substances à usage restreint dans la fabrication du ZDHC a ajouté 18 colorants azoïques en 2024, déclenchant des audits dans 11 pays. L'installation de systèmes d'eau en circuit fermé coûte entre 2,8 et 5,1 millions USD par usine, une charge qui a éliminé environ un quart des petites installations en 2025 et a entraîné une consolidation régionale. Le Département de l'environnement du Bangladesh a émis 89 avis de fermeture en 2025, perturbant 15 à 18 % de la capacité en mélanges polyester utilisée par les marques occidentales. Des normes plus strictes affectent de manière disproportionnée les colorants réactifs et directs à plus forte demande biochimique en oxygène, orientant la consommation vers des formulations dispersives alignées sur la croissance du polyester.

Volatilité des intermédiaires de colorants dérivés du pétrole

Les prix de l'aniline ont oscillé entre 1 420 et 1 890 USD par tonne métrique en 2025 en raison des fluctuations du pétrole brut et des arrêts d'usines chinoises. Le benzène a atteint 920 USD par tonne métrique au deuxième trimestre 2025 lors de la maintenance des raffineries en Corée du Sud et en Inde. La compression des marges a atteint 180 à 240 points de base pour les producteurs sans intégration en amont, tandis que l'aniline captive de Zhejiang Longsheng a protégé la rentabilité. Trois projets de colorants indiens ont reporté leur mise en service à 2027 en raison de l'incertitude sur les matières premières, réduisant la liquidité du marché au comptant et amplifiant la volatilité. Les petites entreprises qui ne peuvent pas se couvrir contre des pics de prix trimestriels de 25 à 30 % font face à un risque existentiel, accélérant la consolidation du secteur et renforçant le pouvoir de négociation des fournisseurs verticalement intégrés sur le marché des colorants textiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de colorant : les chimies dispersives étendent leur avance

Les colorants dispersifs ont sécurisé 32,11 % des revenus de 2025, tandis que le CAGR prévu de 5,61 % du segment jusqu'en 2031 dépasse l'ensemble du marché des colorants textiles. La part du polyester dans l'utilisation mondiale des fibres sous-tend cette trajectoire car les formulations dispersives se lient efficacement sans agents réducteurs auxiliaires, réduisant le temps de traitement jusqu'à 25 %. Les colorants réactifs afficheront une croissance inférieure à 4 % à mesure que l'examen environnemental du coton s'intensifie. Les colorants directs, appréciés pour la coloration économique des textiles ménagers cellulosiques, contribuent à hauteur de 12 à 14 % mais font face à une substitution dans les régions qui durcissent les règles sur les effluents.

La gamme dispersive compatible au CO₂ supercritique de Huntsman, commercialisée dans sept filatures d'Asie de l'Est en 2025, élimine totalement l'eau, s'alignant sur les pressions réglementaires et renforçant la tarification premium. Les colorants de cuve conservent une tranche lucrative grâce aux applications durables pour l'extérieur et les vêtements de travail, tandis que les colorants acides maintiennent une présence dans le nylon et la laine. Les colorants basiques et les chimies de niche complètent le reste, avec une croissance limitée par le déclin de l'utilisation des fibres acryliques. Collectivement, ces évolutions maintiendront la part de marché des colorants dispersifs sur une trajectoire ascendante jusqu'en 2031.

Par type de fibre : la domination du polyester remodèle les schémas d'achat

Le polyester a absorbé 50,14 % des volumes de colorants en 2025 et devrait se développer à 5,37 % jusqu'en 2031, la demande d'athleisure progressant de 9,2 % par an et l'adoption du PET recyclé s'accélérant. La part du coton se contractera progressivement car la teinture d'1 kilogramme de coton consomme plus du double de l'eau requise pour le polyester, une disparité mise en lumière par les décideurs politiques en Californie, exposée à la sécheresse. Le nylon maintient sa part à mesure que les applications de vêtements de sport de performance et de bonneterie se développent en Asie émergente, offrant des marges premium en raison des exigences spécialisées en colorants acides.

La laine reste une fibre de luxe de niche et technique pour l'extérieur, soutenant la demande de colorants acides qui privilégient la solidité des couleurs au détriment du coût. Le déclin de l'acrylique reflète l'essor du polaire en polyester dans les vêtements d'hiver, plafonnant la croissance des colorants basiques. La viscose et les fibres libériennes écologiques, bien que saluées pour leur biodégradabilité, représentent ensemble une très faible part de l'utilisation des colorants car les empreintes de production et les difficultés techniques de teinture modèrent leur adoption. La taille du marché des colorants textiles allouée au polyester est donc appelée à s'élargir, renforçant les investissements dans les chimies réactives orientées vers le polyester dispersif et recyclé.

Par application : l'horloge des micro-tendances de l'habillement continue de tourner

L'habillement a contribué à hauteur de 55,23 % de la valeur du marché en 2025 et devrait afficher un CAGR de 5,20 % jusqu'en 2031, les marques en vente directe aux consommateurs lançant 15 à 20 micro-collections chaque année. Des marques telles que Zara ont dévoilé 12 000 nouveaux designs en 2025, soit une hausse de 50 % par rapport à 2020, entraînant une expansion des palettes de couleurs et une dépense en colorants plus élevée par vêtement. Les textiles ménagers sont portés par les gains de revenus des marchés émergents ; les exportations de textiles ménagers de l'Inde ont progressé de 14 % d'une année sur l'autre pour atteindre 4,7 milliards USD en 2025. Les tissus industriels maintiennent leur valeur là où des cycles de qualification pouvant durer jusqu'à trois ans ancrent des contrats d'approvisionnement à long terme et stabilisent les revenus.

D'autres usages, le cuir, le papier et le bois, sont soumis à la pression des substituts synthétiques dans la chaussure et les intérieurs automobiles. Les besoins de gestion de l'humidité de l'athleisure poussent les formulations dispersives avec des ajustements hydrophobes qui résistent aux taches de transpiration, tandis que la croissance de la mode modeste dans les économies à majorité musulmane fait monter la demande de teintes foncées à haute concentration. Ces tendances concomitantes soutiennent un mélange de chimies diversifié, assurant une large base pour le marché des colorants textiles jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a représenté 49,85 % de la valeur mondiale en 2025 et est en bonne voie pour un CAGR de 5,75 % jusqu'en 2031. Le Bangladesh a enregistré une croissance de 12 % de ses exportations de vêtements pour atteindre 47,4 milliards USD, les entrées d'IDE de 3,2 milliards USD du Vietnam en 2025 ont ciblé les installations de teinture, et le budget d'incitation de 1,44 milliard USD de l'Inde a accéléré l'adoption du traitement des effluents. La Chine reste le plus grand pays, mais a cédé 180 points de base de part en 2025 à mesure que les marques se diversifient pour une résilience géopolitique. Le Japon et la Corée du Sud, avec une adoption stricte de l'OEKO-TEX, répondent à la demande de colorants spéciaux dans les textiles automobiles et électroniques. L'Indonésie et la Thaïlande bénéficient d'un arbitrage salarial mais dépendent fortement des intermédiaires importés, les exposant à la volatilité des matières premières.

La part de marché de l'Amérique du Nord est soutenue par la délocalisation de proximité vers le Mexique, dont les IDE textiles en 2025 ont totalisé 890 millions USD. L'AB 405 de Californie place la recyclabilité en fin de vie au premier plan, incitant à investir dans des colorants biosourcés et facilement désencrables adaptés aux flux de recyclage fibre à fibre. Le secteur canadien de plein air en climat froid continue de spécifier des colorants de cuve et acides avec une solidité des couleurs extrême, tandis que les États-Unis restent dépendants des importations pour plus de 75 % de leurs besoins en colorants.

L'Europe est contrainte par l'interdiction REACH de 2024 portant sur 34 colorants azoïques et les passeports Écoconception en attente d'ici 2027. L'Allemagne, l'Italie et la France composent plus de la moitié de la demande régionale, tirant parti d'un positionnement premium pour répercuter les hausses de coûts liées à la durabilité. Le Royaume-Uni est confronté à des droits d'importation de 4,5 % post-Brexit, et le secteur russe affecté par les sanctions peine face aux pénuries d'intermédiaires spéciaux. L'Amérique du Sud, menée par le Brésil, est portée par une base de consommateurs domestiques de 214 millions de personnes dans l'habillement, tandis que le Moyen-Orient et l'Afrique, ancrés par le jalon d'exportation de 3,1 milliards USD de l'Égypte et les investissements Vision 2030 de l'Arabie saoudite.

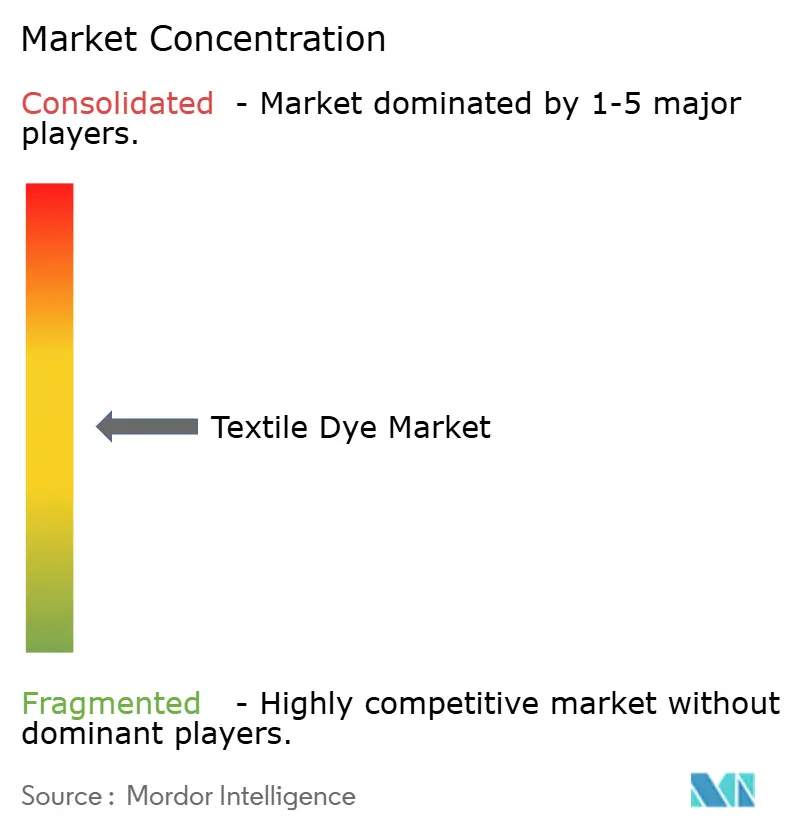

Paysage concurrentiel

Le marché des colorants textiles présente une fragmentation modérée. Les spécialistes régionaux tels que Kiri Industries, Atul Ltd et Colourtex sécurisent une part de 18 à 22 % grâce à une intégration en amont profonde dans les intermédiaires qui amortit les fluctuations de l'aniline et du benzène. Les opportunités d'espaces blancs tournent autour des colorants qui maintiennent le rendement coloristique sur le polyester recyclé, où une perte de 12 à 15 % freine actuellement l'adoption, et autour des formulations pour l'impression numérique qui atteignent une haute solidité au lavage sans cuisson post-traitement énergivore.

Leaders du secteur des colorants textiles

Archroma

Huntsman International LLC

BASF

Kiri Industries Ltd

Zhejiang Longsheng Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Deven Supercriticals a inauguré la première usine commerciale de teinture au CO₂ supercritique à grande échelle en Inde. Cette installation est la pionnière mondiale dans la teinture d'une gamme diversifiée de tissus, du coton et du nylon à la viscose et leurs mélanges, en utilisant des colorants conventionnels. Ces avancées révolutionnaires sont appelées à stimuler la demande de colorants textiles.

- Avril 2024 : Archroma a investi 750 000 USD pour agrandir son site en Caroline du Sud, ajoutant six emplois et augmentant la capacité de teinture régionale.

Portée du rapport mondial sur le marché des colorants textiles

Les colorants sont utilisés pour colorer les tissus appliqués à la fibre par diffusion, absorption ou liaison. Les colorants peuvent être de deux types, notamment les colorants naturels et les colorants synthétiques. Les colorants naturels peuvent être dérivés de plantes, de minéraux et d'autres sources. Cependant, les colorants synthétiques sont préparés en laboratoire.

Le marché des colorants textiles est segmenté par type de colorant, type de fibre, application et géographie. Par type de colorant, le marché est segmenté en réactif, dispersif, direct, de cuve, acide, basique et autres types de colorants. Par type de fibre, le marché est segmenté en coton, polyester, nylon, laine, acrylique, viscose et autres types de fibres. Par application, le marché est segmenté en habillement, textiles ménagers, fibres industrielles et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 18 pays à travers le monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Réactif |

| Dispersif |

| Direct |

| De cuve |

| Acide |

| Basique |

| Autres types de colorants |

| Coton |

| Polyester |

| Nylon |

| Laine |

| Acrylique |

| Viscose |

| Autres types de fibres |

| Habillement |

| Textiles ménagers |

| Tissus industriels |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de colorant | Réactif | |

| Dispersif | ||

| Direct | ||

| De cuve | ||

| Acide | ||

| Basique | ||

| Autres types de colorants | ||

| Par type de fibre | Coton | |

| Polyester | ||

| Nylon | ||

| Laine | ||

| Acrylique | ||

| Viscose | ||

| Autres types de fibres | ||

| Par application | Habillement | |

| Textiles ménagers | ||

| Tissus industriels | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des colorants textiles d'ici 2031 ?

Il devrait atteindre 16,71 milliards USD en 2031, avec un CAGR de 4,81 % à partir de 2026.

Quel type de colorant se développe le plus rapidement ?

Les colorants dispersifs devraient croître à un CAGR de 5,61 % jusqu'en 2031, portés par la part croissante du polyester dans l'habillement.

Pourquoi l'Asie-Pacifique est-elle si dominante dans la consommation de colorants ?

La région accueille près de la moitié de la valeur mondiale car le Bangladesh, le Vietnam, l'Inde et la Chine ancrent la fabrication mondiale de vêtements et attirent des ajouts de capacité continus.

Qu'est-ce qui suscite l'intérêt pour les colorants textiles biosourcés ?

L'AB 405 de Californie et les futurs passeports numériques de produits de l'UE incitent les marques à passer aux chimies biosourcées qui simplifient le recyclage et répondent aux objectifs de traçabilité.

Comment les fluctuations des prix des matières premières affectent-elles les producteurs de colorants ?

Les fluctuations de l'aniline et du benzène ont réduit les marges jusqu'à 240 points de base en 2025, poussant les producteurs non intégrés vers des contrats à long terme ou une intégration en amont.

Dernière mise à jour de la page le: