Taille et Part du Marché des Peintures Texturées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

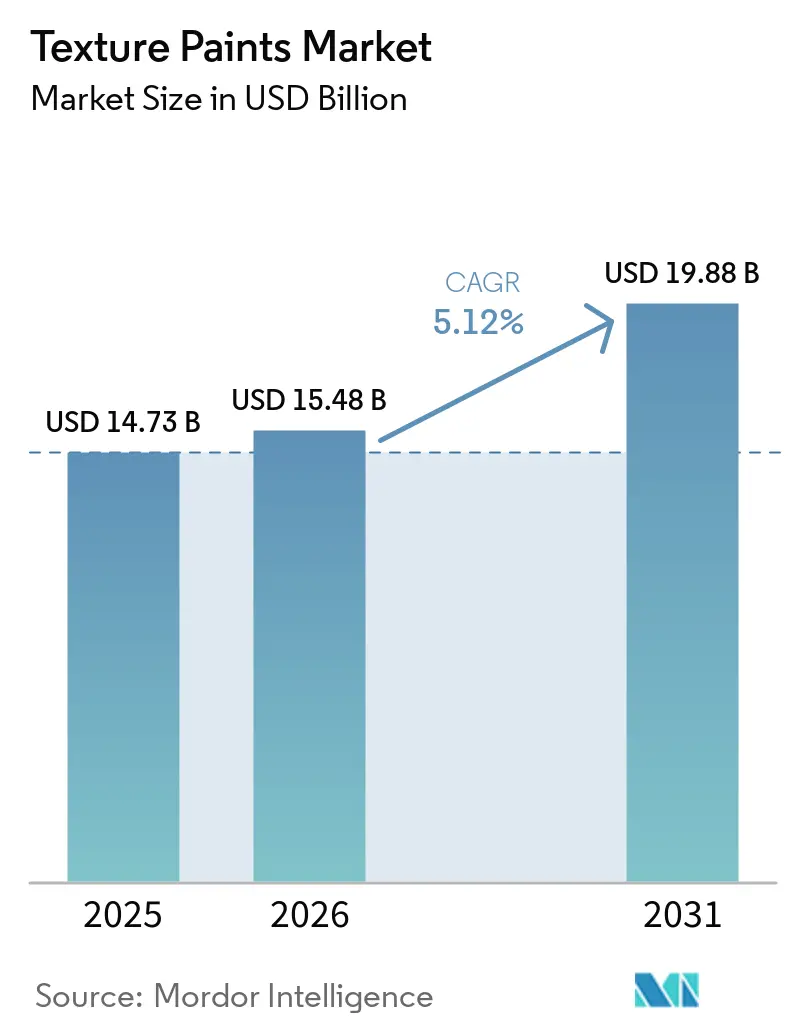

| Taille du Marché (2026) | 15.48 Milliards de dollars |

| Taille du Marché (2031) | 19.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Peintures Texturées par Mordor Intelligence

La taille du marché des peintures texturées devrait passer de 14,73 milliards USD en 2025 à 15,48 milliards USD en 2026 et devrait atteindre 19,88 milliards USD d'ici 2031, à un TCAC de 5,12 % sur la période 2026-2031. La demande de revêtements à faible teneur en COV et à haute efficacité thermique est en hausse à mesure que des réglementations plus strictes en matière de construction écologique sont mises en œuvre. Cependant, la hausse des coûts des matières premières et la pénurie de main-d'œuvre qualifiée continuent de peser sur les marges bénéficiaires. L'adoption d'additifs micro-céramiques, d'outils d'assortiment de couleurs basés sur l'IA et l'urbanisation rapide dans les économies émergentes influencent les décisions d'achat. Par ailleurs, la consolidation mondiale des fournisseurs s'accélère, les entreprises cherchant à réaliser des économies d'échelle dans l'approvisionnement en dioxyde de titane et à financer la R&D pour des liants avancés. Les politiques climatiques, les canaux de vente au détail numériques et l'évolution des préférences des propriétaires orientent le marché des peintures texturées vers des produits à base d'eau applicables au rouleau, offrant une application plus facile et une meilleure efficacité énergétique.

Points Clés du Rapport

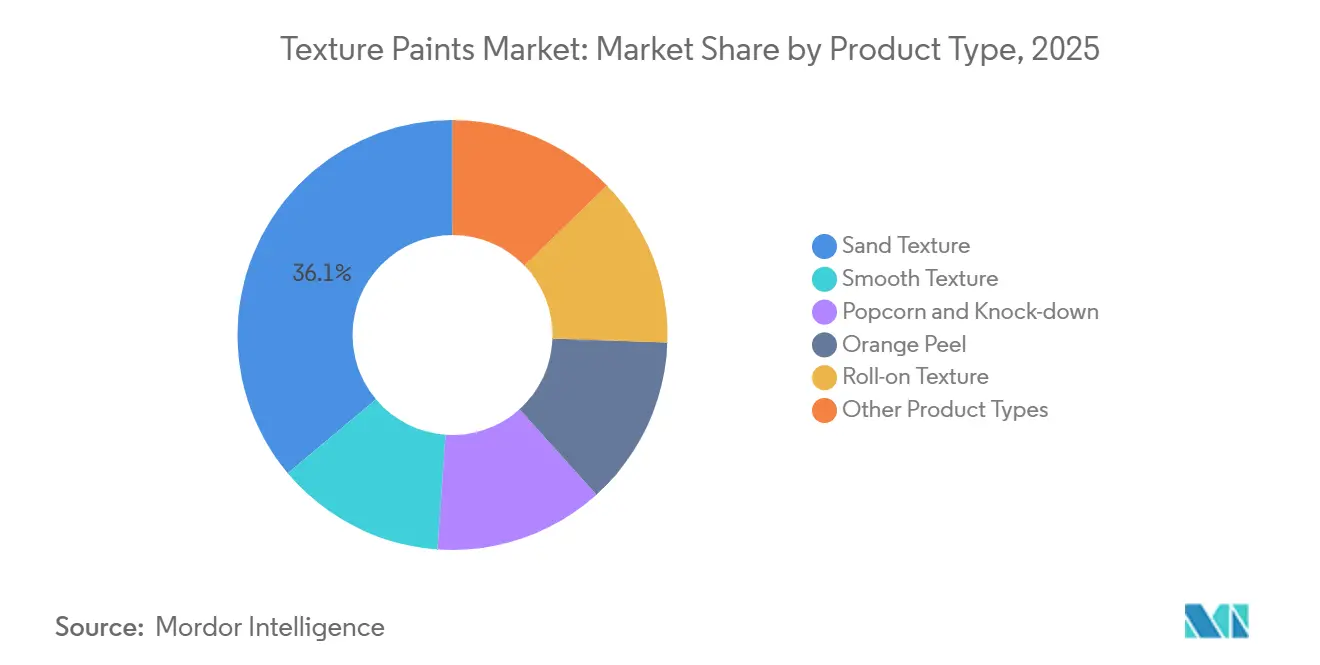

- Par type de produit, la texture sable a dominé avec 36,11 % de la part du marché des peintures texturées en 2025, tandis que la texture au rouleau devrait progresser à un TCAC de 5,08 % jusqu'en 2031.

- Par substrat, les murs intérieurs ont représenté 46,65 % de la part du marché des peintures texturées en 2025, tandis que les surfaces en bois et en métal devraient se développer à un TCAC de 5,41 % jusqu'en 2031.

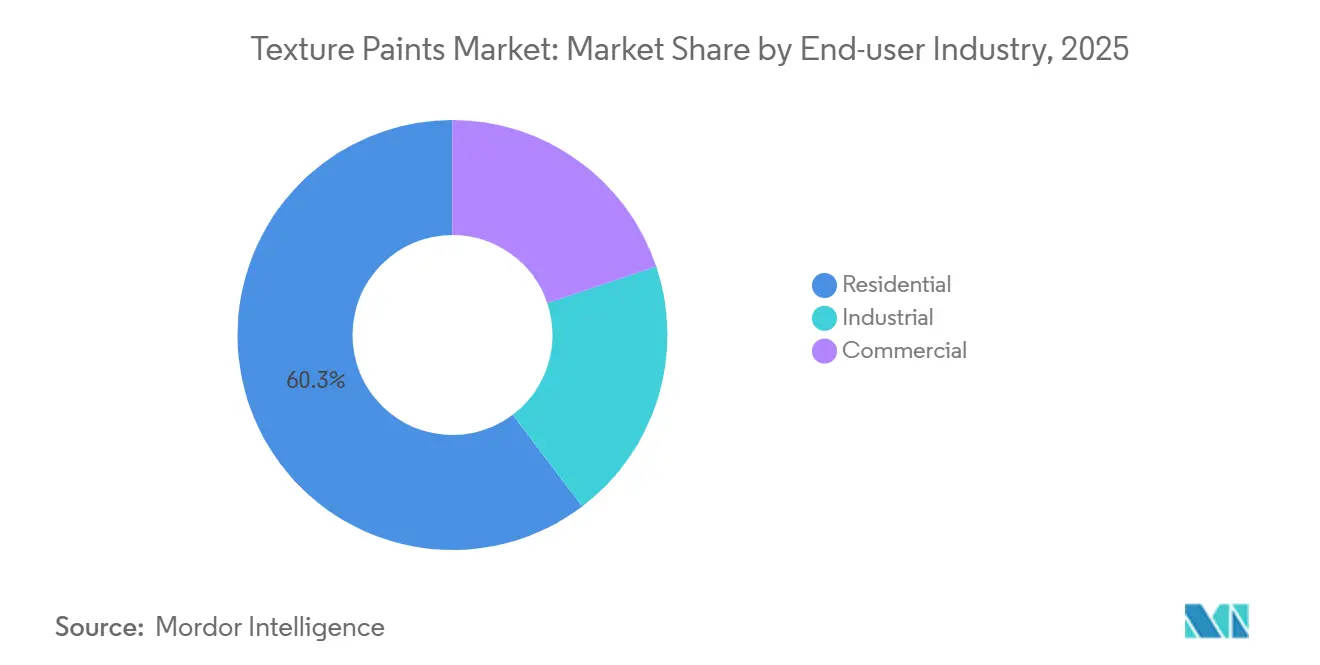

- Par secteur d'utilisation finale, le segment résidentiel a capté 60,31 % de la part du marché des peintures texturées en 2025, tandis que le segment commercial croît à un TCAC de 5,70 % jusqu'en 2031.

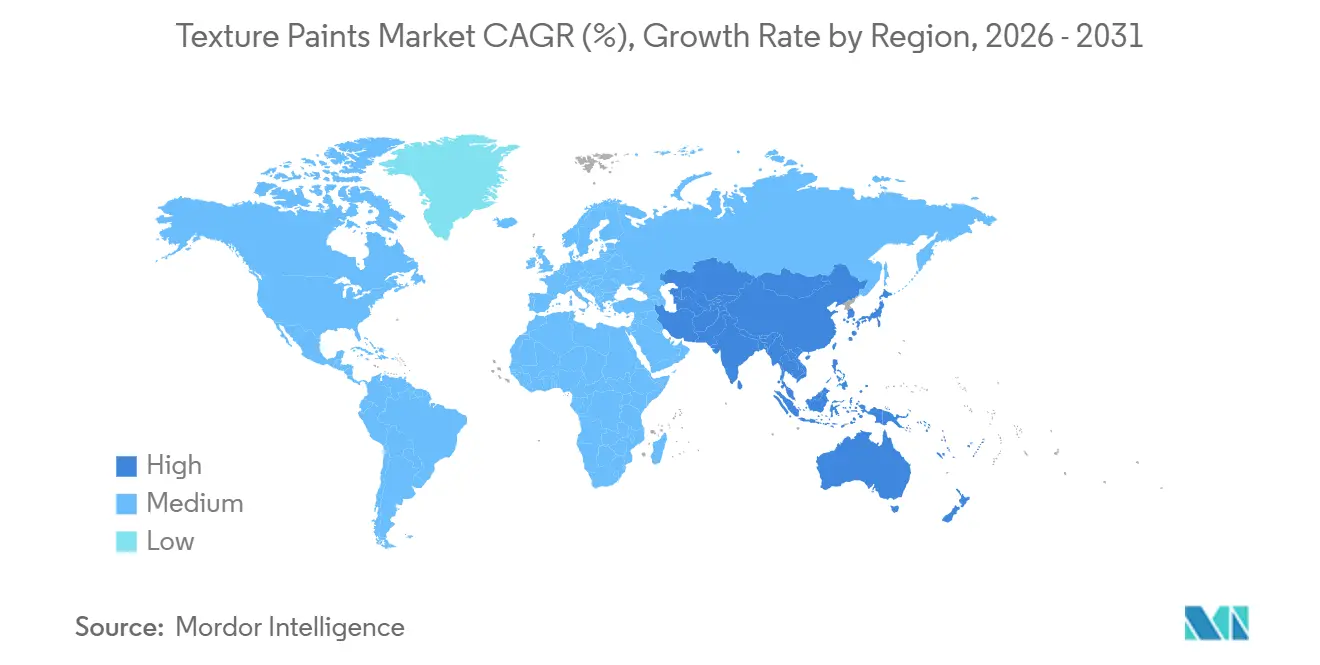

- Par géographie, l'Asie-Pacifique a représenté 38,89 % de la part du marché des peintures texturées en 2025 et devrait croître à un TCAC de 5,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Peintures Texturées

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Certification de construction écologique favorisant les textures à faible teneur en COV | +0.9% | Mondial, avec un leadership précoce en Amérique du Nord, dans l'UE et dans certaines métropoles d'Asie-Pacifique (Singapour, Séoul, Tokyo) | Moyen terme (2-4 ans) |

| Tendance à la premiumisation dans l'accession à la propriété des millennials | +0.7% | Amérique du Nord, Europe occidentale, Inde urbaine, villes de rang 1 en Chine | Moyen terme (2-4 ans) |

| Outils d'assortiment de couleurs basés sur l'IA accélérant l'adoption du bricolage | +0.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Additifs micro-céramiques permettant des textures thermorégulatrices | +0.6% | Mondial, avec adoption précoce au Moyen-Orient, en Europe du Sud et en Inde | Long terme (≥ 4 ans) |

| Panneaux intérieurs imprimés en 3D nécessitant des revêtements à haute adhérence | +0.3% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Certification de Construction Écologique Favorisant les Textures à Faible Teneur en COV

Des programmes tels que LEED, BREEAM et WELL limitent désormais la teneur en COV des peintures intérieures à 30-50 g/L, entraînant un passage des liants à base de solvants vers des acryliques à base d'eau et des résines biosourcées[1]Conseil américain du bâtiment durable, « Exigences LEED v4.1 pour les peintures et revêtements », usgbc.org. L'Écolabel européen a encore renforcé les seuils de composés semi-volatils pour 2026 et exige la divulgation du cycle de vie des microplastiques, éliminant de fait les copolymères acryliques traditionnels. Des produits tels que la dispersion Synaqua 4804 d'Arkema et le système Repacor SW-1000 de Sherwin-Williams illustrent l'adaptation du marché des peintures texturées. Les grands entrepreneurs bénéficient d'une certification COV par lot, qui aide les clients à obtenir des points de construction écologique. Cela a engendré une structure tarifaire à deux niveaux, les textures à faible teneur en COV certifiées commandant une prime de 15 à 20 %, tandis que les alternatives à base de solvants restent courantes sur les marchés émergents sensibles aux coûts.

Tendance à la Premiumisation dans l'Accession à la Propriété des Millennials

Les propriétaires âgés de 30 à 44 ans stimulent la demande de finitions texturées telles que le stuc vénitien, le knockdown et le tourbillon de sable, dont le prix est supérieur de 25 à 40 % à celui des finitions mates en raison de leur attrait tactile et esthétique. En Inde, le programme Pradhan Mantri Awas Yojana a entraîné une croissance du volume de peintures décoratives de 4 à 5 % au cours de l'exercice 2026, les finitions texturées contribuant de manière significative à la croissance en valeur. Des produits tels que Birla White Textura, lancé en 2024, proposent des textures à base de ciment prémélangées qui réduisent le temps de main-d'œuvre de 30 %. Les réseaux de distribution s'étendent aux villes de rang 2, faisant passer les peintures texturées de la niche aux catégories premium de masse au sein du marché des peintures texturées. Les fabricants sont confrontés au défi de faire évoluer la production tout en maintenant les marges face à la concurrence des marques de distributeurs.

Outils d'Assortiment de Couleurs Basés sur l'IA Accélérant l'Adoption du Bricolage

Les plateformes basées sur l'IA permettent aux utilisateurs de photographier une référence et de recevoir des formules précises de peintures texturées, réduisant ainsi la nécessité de visites multiples en magasin. Des outils tels que ColorSnap de Sherwin-Williams et les applications Color Portfolio de Benjamin Moore ont augmenté les ventes directes aux consommateurs de 20 à 30 % depuis 2024. Les marques intégrant des outils d'IA dans les plateformes de commerce électronique captent des marges plus élevées et obtiennent des données précieuses sur les consommateurs, mais doivent faire face aux erreurs d'application susceptibles de nuire à leur réputation. Des vidéos pédagogiques et des kits de texture sont utilisés pour atténuer ces risques au sein du marché des peintures texturées en pleine évolution.

Additifs Micro-Céramiques Permettant des Textures Thermorégulatrices

Les microsphères céramiques creuses réduisent la conductivité thermique de 15 à 25 %, abaissant la température des murs intérieurs de 2 à 4 °C dans les climats chauds. Des recherches indiquent que les nanofibres céramiques électrofilées dans des liants acryliques atteignent une conductivité thermique de 0,045 W/m·K, comparable à l'isolation en mousse rigide, tout en maintenant l'adhérence. Les codes de construction du Moyen-Orient reconnaissent désormais les revêtements à haute efficacité thermique, Jazeera Paints étant en tête de la production régionale. Bien que les charges céramiques ajoutent 0,50 à 1,00 USD par litre, leur adoption est concentrée dans les projets commerciaux où les économies d'énergie justifient le coût. Les incitations prévues par le code du bâtiment d'Arabie Saoudite et le système Pearl des Émirats arabes unis devraient accélérer l'adoption dans un délai de quatre à six ans, renforçant davantage le marché des peintures texturées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des agrégats minéraux | -1.2% | Mondial, avec une pression aiguë en Europe (droits antidumping) et en Amérique du Nord (perte de capacité de Venator) | Court terme (≤ 2 ans) |

| Manque de compétences dans les textures à haute épaisseur appliquées par pulvérisation | -0.6% | Amérique du Nord, Europe occidentale, avec une pression émergente en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Concurrence des films architecturaux autocollants | -0.3% | Amérique du Nord, Europe occidentale, métropoles d'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du TiO₂ et des Agrégats Minéraux

Les prix du dioxyde de titane devraient atteindre 3 500 USD par tonne en 2026, contre 3 200 USD en 2025, sous l'effet de la faillite de Venator et de la fermeture de l'usine de Tronox. Les droits antidumping de l'UE sur les importations chinoises de TiO₂ aggravent encore les pressions sur les coûts. Une hausse de prix de 300 USD pourrait réduire les marges brutes de 3 à 5 % si elle n'est pas répercutée sur les consommateurs. Les fabricants réagissent en réduisant la teneur en TiO₂, en s'approvisionnant en Inde et en Turquie, ou en intégrant la production de pigments. Par exemple, l'expansion d'Asian Paints à Indore pour 217 millions USD comprend de nouvelles lignes de dispersion. La volatilité à court terme pourrait pousser les prix au-dessus de 4 000 USD par tonne d'ici 2027.

Manque de Compétences dans les Textures à Haute Épaisseur Appliquées par Pulvérisation

En 2024, les États-Unis ont enregistré environ 650 000 postes vacants dans la construction, avec une inscription dans les écoles professionnelles en baisse de 40 % par rapport aux niveaux d'avant la pandémie[2]. L'Europe fait face à des défis similaires, 86 à 89 % des entreprises citant un manque de main-d'œuvre qualifiée. Les textures appliquées par pulvérisation nécessitent des techniques précises, et les erreurs peuvent entraîner des reprises coûteuses. Si les grands entrepreneurs investissent dans des pulvérisateurs sans air et la robotique, les petites entreprises rencontrent des difficultés. Cette pénurie de main-d'œuvre stimule la demande de produits applicables au rouleau nécessitant moins d'expertise sur le marché des peintures texturées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Texture au Rouleau Progresse à Mesure que la Confiance en Matière de Bricolage Augmente

La texture sable a représenté 36,11 % de la part du marché des peintures texturées en 2025. La texture au rouleau devrait enregistrer un taux de croissance annuel composé (TCAC) de 5,08 % jusqu'en 2031, soutenue par des outils d'IA qui simplifient la sélection des couleurs et des kits prémélangés qui minimisent les erreurs de mélange. Les textures popcorn et knockdown connaissent un modeste regain dans le logement collectif en raison de leurs avantages acoustiques, malgré des préférences esthétiques variables. Les finitions lisses restent le choix privilégié pour les intérieurs haut de gamme nécessitant une cloison sèche sans joint, tandis que les textures peau d'orange dominent le logement de masse en raison de leur rentabilité pour masquer les légères imperfections du substrat. Les tendances réglementaires favorisent la chimie à base d'eau, permettant aux producteurs disposant de lignes au rouleau conformes de réaliser des gains de parts de marché progressifs.

Les préférences régionales influencent considérablement la demande. Les thèmes minimalistes chez les acheteurs millennials et de la génération Z font évoluer les parts de marché vers des textures subtiles. Les réglementations de l'Écolabel européen, en vigueur depuis 2026, imposent des liants à base d'eau, accélérant l'élimination progressive des pulvérisateurs popcorn à base de solvants en Europe. De même, la règle 1113 du SCAQMD de Californie impose des limites strictes en matière de COV. Les fabricants ayant investi dans des produits lisses et sablés à faible teneur en COV bénéficient désormais d'un espace en rayon élargi, tandis que d'autres font face à des défis de reformulation.

Par Type de Substrat : Les Surfaces en Bois et en Métal s'Accélèrent grâce à l'Innovation Thermique

Les murs intérieurs ont représenté une part de 46,65 % du marché des peintures texturées en 2025. Les surfaces en bois et en métal devraient croître à un TCAC de 5,41 % jusqu'en 2031, portées par l'adoption d'additifs micro-céramiques qui améliorent les performances thermiques sur les substrats non poreux. Les murs extérieurs nécessitent des textures élastomères pour combler les fissures causées par des fluctuations de température extrêmes, notamment au Moyen-Orient et en Europe du Sud. Les plafonds continuent d'utiliser des textures popcorn et knockdown pour l'amortissement acoustique, bien que la tendance aux plafonds apparents dans les conceptions de bureaux réduise la demande dans ce créneau. Les substrats émergents, tels que les panneaux imprimés en 3D, nécessitent des apprêts à haute adhérence, offrant de futures opportunités de R&D.

Les textures pour bois et métal commandent des prix premium en raison de leurs propriétés critiques d'adhérence et de résistance à la corrosion. Les centres de données et les installations de transformation alimentaire spécifient de plus en plus des revêtements améliorés à la céramique pour l'efficacité énergétique, stimulant la croissance dans ce segment de niche, qui devrait dépasser le marché global des peintures texturées à mesure que les audits de durabilité mettent l'accent sur la réduction des pertes d'énergie.

Par Secteur d'Utilisation Finale : Le Segment Commercial Privilégie la Valeur sur le Cycle de Vie

Le segment résidentiel a représenté 60,31 % de la demande en termes de taille du marché des peintures texturées en 2025, porté par les activités de rénovation et la construction de nouvelles maisons. Le segment commercial devrait croître à un TCAC de 5,70 % jusqu'en 2031, les bureaux, hôtels et développements à usage mixte adoptant des textures antimicrobiennes et résistantes à la pollution qui prolongent les cycles de maintenance. Bien que les acheteurs industriels représentent un volume plus faible, ils paient des prix premium pour des textures époxy ou polyuréthane à haute épaisseur conçues pour résister à un trafic intense et à l'exposition chimique.

Le calcul du coût sur le cycle de vie est un facteur clé dans les spécifications de l'immobilier commercial. Les revêtements antimicrobiens aux additifs d'argent ou de cuivre gagnent du terrain dans les hôpitaux et les installations alimentaires, tandis que les textures photocatalytiques qui décomposent la saleté réduisent les coûts de nettoyage dans les zones urbaines polluées. Le segment résidentiel reste sensible aux prix mais évolue progressivement vers des produits haut de gamme influencés par les tendances de design sur les réseaux sociaux.

Analyse Géographique

L'Asie-Pacifique a généré 38,89 % des revenus du marché des peintures texturées en 2025 et devrait croître à un TCAC de 5,45 % jusqu'en 2031. Malgré une baisse de 9,4 % en glissement annuel de la production totale de revêtements en Chine en 2025, les textures faux-pierre et artistiques premium ont gagné des parts de marché, reflétant un glissement vers des produits à plus haute valeur ajoutée même dans un contexte de contraction des volumes. L'Asie du Sud-Est et le Moyen-Orient connaissent une croissance portée par des projets à grande échelle spécifiant des revêtements réfléchissants la chaleur et résistants aux bactéries.

Le marché des peintures texturées en Amérique du Nord est soutenu par la construction commerciale et des réglementations strictes en matière de faible teneur en COV. La limite de COV de 50 g/L en Californie accélère l'adoption de produits à base d'eau. Si l'incertitude économique freine la demande, les subventions à la rénovation en Allemagne et en France atténuent l'impact du ralentissement de la nouvelle construction. Le Moyen-Orient et l'Afrique bénéficient des méga-développements en Arabie Saoudite et aux Émirats arabes unis. En Amérique latine, la couverture des données reste limitée, mais l'acquisition de Suvinil par Sherwin-Williams pour 1,15 milliard USD témoigne d'un optimisme, notamment compte tenu de la base de matières premières locales du Brésil, qui contribue à protéger les marges des fluctuations de prix mondiales.

Paysage Concurrentiel

Le marché présente une faible concentration. AkzoNobel et Axalta ont annoncé une fusion entièrement en actions d'une valeur de 25 milliards USD, combinant 173 usines et 91 sites de R&D, avec des synergies de coûts attendues de 600 millions USD. JSW Paints a acquis Akzo Nobel Inde pour 1,5 milliard USD, devenant le troisième acteur de la peinture décorative en Inde. L'acquisition par Sherwin-Williams de Suvinil de BASF pour 1,15 milliard USD a ajouté deux usines et une forte présence de marque au Brésil.

La technologie et la durabilité sont des facteurs de différenciation clés pour les futurs leaders du marché. Les entreprises investissant dans l'assortiment de couleurs basé sur l'IA et les plateformes de commerce électronique contournent les canaux de distribution traditionnels et obtiennent des informations directes sur les consommateurs. Les budgets de R&D sont de plus en plus axés sur l'élimination des PFAS, la réduction des COV et l'incorporation d'additifs céramiques. Les petits producteurs font face à des pressions sur les coûts liées à la hausse des prix du TiO₂ et à des exigences réglementaires complexes. Certains réagissent en se spécialisant dans les textures locales ou en s'associant à des fournisseurs d'additifs pour obtenir des licences de formulations prêtes à l'emploi.

Leaders du Secteur des Peintures Texturées

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

The Sherwin-Williams Company

Asian Paints Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : JSW Paints Limited a finalisé l'acquisition d'une participation majoritaire de contrôle de 61,2 % dans Akzo Nobel Inde, prenant le contrôle de la marque Dulux. Cette acquisition a impacté le marché des peintures texturées en renforçant la part de marché de JSW Paints et en intensifiant la concurrence.

- Septembre 2025 : Asian Paints Ltd. a investi entre 1 500 et 2 000 crores INR pour établir une nouvelle usine de peintures à base d'eau à Indore, dans le Madhya Pradesh, avec une capacité de production annuelle de 400 000 kilolitres. Cet investissement a renforcé sa position sur le marché des peintures texturées en améliorant ses capacités de production.

Périmètre du Rapport sur le Marché Mondial des Peintures Texturées

La peinture texturée est une peinture à haute consistance mélangée avec des matériaux tels que le sable, le gypse ou la poussière de marbre pour produire une finition tridimensionnelle, à motif rugueux ou décorative sur les surfaces. Elle est principalement utilisée pour améliorer l'attrait visuel des murs d'accent et pour dissimuler les imperfections, notamment les fissures ou les surfaces inégales.

Le marché des peintures texturées est segmenté par type de produit, type de substrat, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en texture sable, texture lisse, popcorn et knock-down, peau d'orange, texture au rouleau et autres types de produits. Par type de substrat, le marché est segmenté en murs intérieurs, murs extérieurs, plafonds et surfaces en bois et en métal. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial et industriel. Le rapport couvre également la taille du marché et les prévisions pour les peintures texturées dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Texture Sable |

| Texture Lisse |

| Popcorn et Knock-down |

| Peau d'Orange |

| Texture au Rouleau |

| Autres Types de Produits |

| Murs Intérieurs |

| Murs Extérieurs |

| Plafonds |

| Surfaces en Bois et en Métal |

| Résidentiel |

| Commercial |

| Industriel |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Texture Sable | |

| Texture Lisse | ||

| Popcorn et Knock-down | ||

| Peau d'Orange | ||

| Texture au Rouleau | ||

| Autres Types de Produits | ||

| Par Type de Substrat | Murs Intérieurs | |

| Murs Extérieurs | ||

| Plafonds | ||

| Surfaces en Bois et en Métal | ||

| Par Secteur d'Utilisation Finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des peintures texturées ?

La taille du marché des peintures texturées s'élève à 15,48 milliards USD en 2026 et devrait atteindre 19,88 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les peintures texturées au rouleau devraient enregistrer un TCAC de 5,08 % jusqu'en 2031.

Pourquoi les additifs micro-céramiques sont-ils importants ?

Ils réduisent la conductivité thermique des murs jusqu'à 25 %, aidant les bâtiments à réduire les charges de climatisation.

Quelle région détient la plus grande part en 2025 ?

L'Asie-Pacifique a capté 38,89 % des revenus en 2025 et reste la région dominante.

Dernière mise à jour de la page le: