Taille et part du marché des agents de blanchiment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

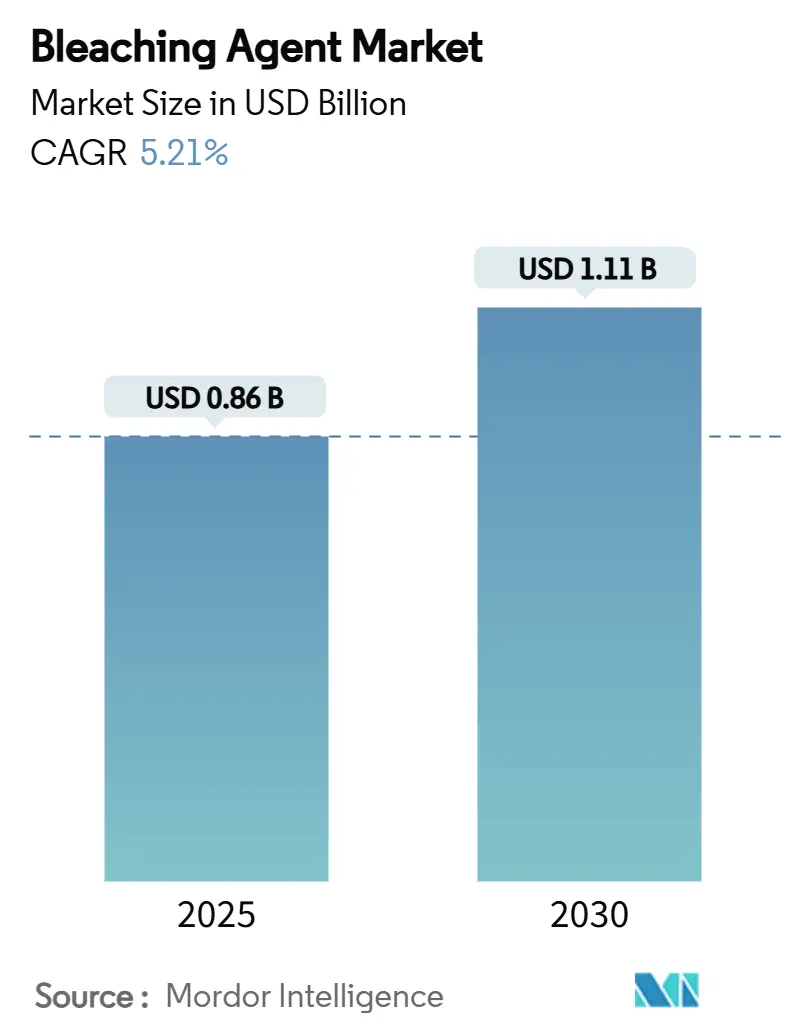

| Taille du Marché (2025) | 0.86 Milliards de dollars |

| Taille du Marché (2030) | 1.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de blanchiment par Mordor Intelligence

La taille du marché des agents de blanchiment est estimée à 0,86 milliard USD en 2025, et devrait atteindre 1,11 milliard USD d'ici 2030, à un TCAC de 5,21 % au cours de la période de prévision (2025-2030). Cette expansion projetée souligne une hausse régulière de la taille du marché des agents de blanchiment et la capacité du secteur à s'adapter malgré les perturbations des chaînes d'approvisionnement et un contrôle environnemental plus strict. La demande persistante des traitements municipaux et industriels de l'eau, la préférence continue pour les formulations à base de chlore en raison de leur coût et de leur efficacité, ainsi que l'adoption rapide de la génération de dioxyde de chlore sur site soutiennent la dynamique du marché. Les produits en poudre, qui offrent des avantages logistiques et de dosage, renforcent le leadership en matière de coûts des fabricants, tandis que la base de production importante de l'Asie-Pacifique et la consommation croissante d'agents de blanchiment dans la pâte, le papier et les textiles maintiennent la région à l'avant-garde de la croissance.

Principaux enseignements du rapport

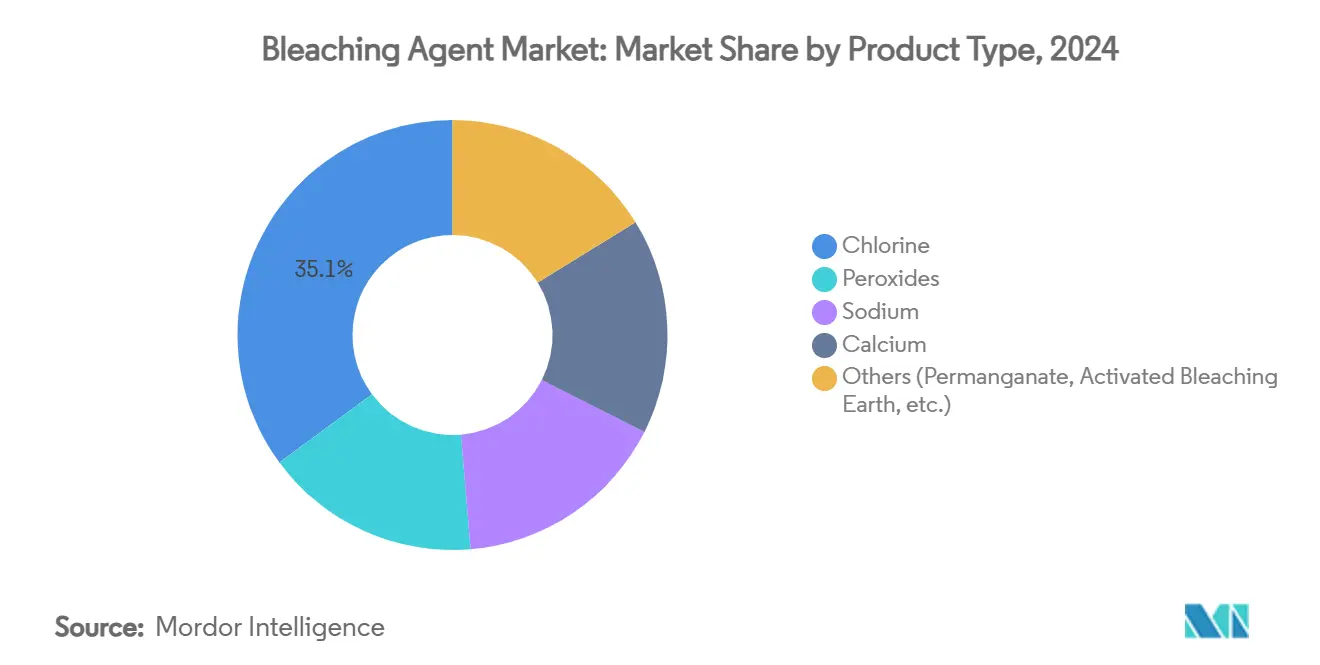

- Par type de produit, le chlore détenait 35,11 % de la part de marché des agents de blanchiment en 2024, tandis que les agents à base de peroxyde sont positionnés pour le TCAC le plus rapide de 5,76 % jusqu'en 2030.

- Par forme, les formulations en poudre dominaient avec une part de 61,18 % en 2024 et devraient se développer à un TCAC de 6,04 %.

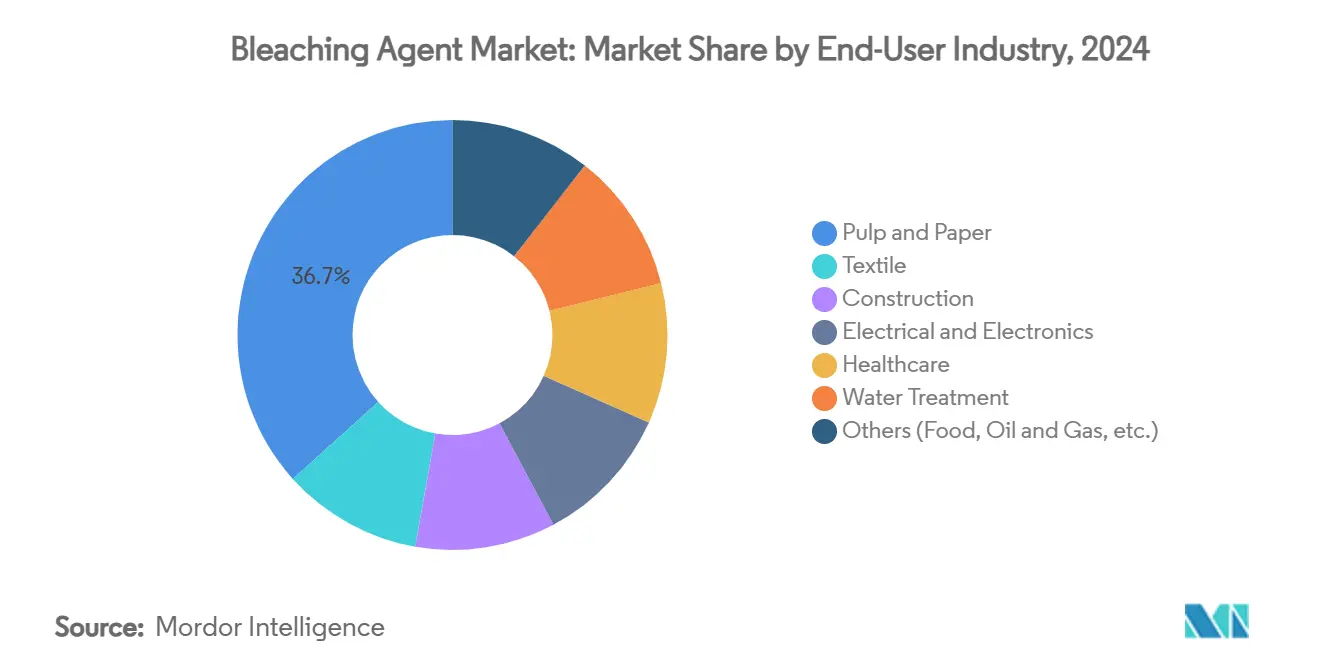

- Par secteur d'utilisation final, le segment pâte et papier représentait 36,66 % de la taille du marché des agents de blanchiment en 2024 et devrait enregistrer un TCAC de 6,13 %.

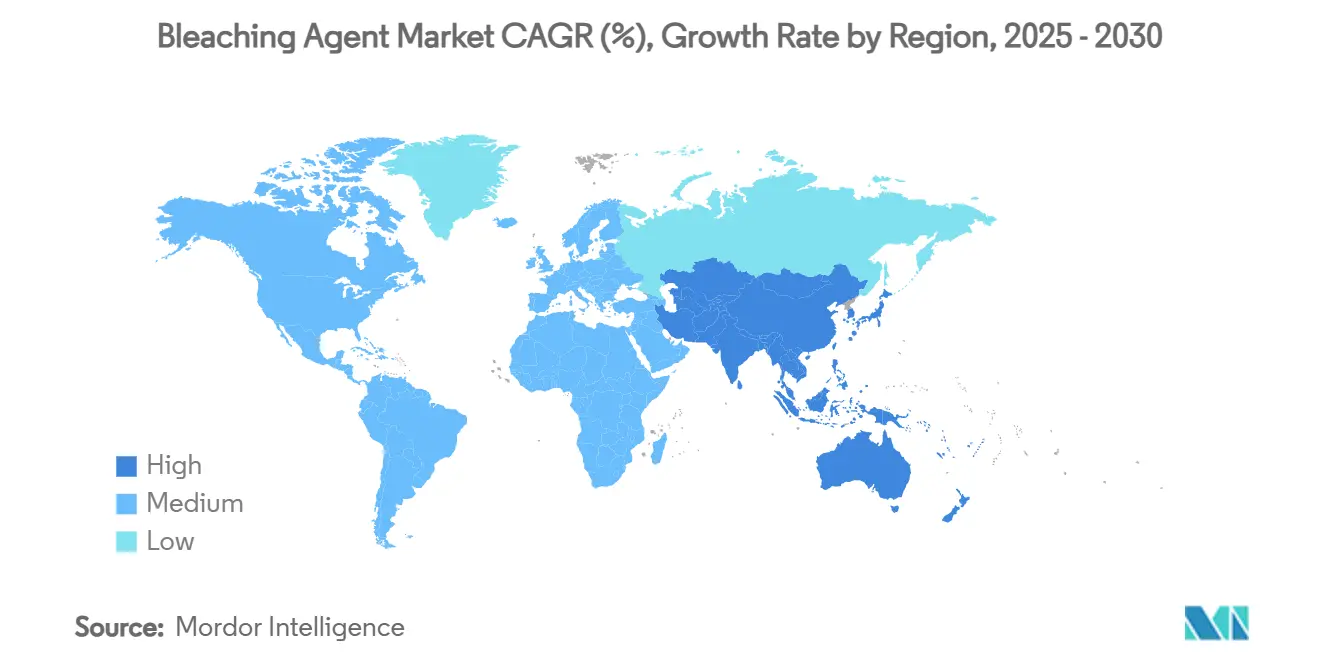

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 45,22 % en 2024 et devrait s'élargir à un TCAC de 6,21 % jusqu'en 2030.

Tendances et perspectives du marché mondial des agents de blanchiment

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en traitement municipal et industriel de l'eau | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la production de pâte et papier en Asie-Pacifique | +1.4% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des capacités de traitement textile | +1.2% | Asie-Pacifique en cœur, émergence au Moyen-Orient et Afrique et en Amérique latine | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur le chlore résiduel dans l'eau potable | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption rapide des générateurs de dioxyde de chlore dans la désinfection décentralisée | +0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en traitement municipal et industriel de l'eau

Les services publics du monde entier remplacent les systèmes de chloration traditionnels par des solutions à base de dioxyde de chlore, car celles-ci offrent un meilleur contrôle des agents pathogènes tout en réduisant la formation de trihalométhanes[1]Agence de protection de l'environnement des États-Unis, "Faits sur la sécurité chimique : Dioxyde de chlore," epa.gov . Les installations de générateurs sur site augmentent de plus de 20 % chaque année, les opérateurs cherchant à éviter le transport de produits chimiques dangereux et à améliorer la précision du dosage. Une croissance parallèle provient des utilisateurs industriels dans les usines agroalimentaires et pharmaceutiques qui doivent respecter des normes microbiologiques plus strictes. La sensibilisation accrue à l'hygiène apparue pendant la pandémie de COVID-19 maintient une consommation élevée dans les établissements de soins de santé et institutionnels. Dans les régions confrontées à la pénurie d'eau, les services publics privilégient les agents de blanchiment capables de traiter des sources de plus en plus contaminées sans augmenter les sous-produits.

Hausse de la production de pâte et papier en Asie-Pacifique

L'urbanisation rapide et le commerce électronique ont stimulé la demande d'emballages, augmentant la production de pâte et papier et, par conséquent, la consommation d'agents de blanchiment en Chine, en Inde, au Japon et en Corée du Sud. Les exploitants d'usines passent du chlore élémentaire aux séquences assistées par dioxyde de chlore et enzymes, ce qui réduit la demande chimique en oxygène tout en maintenant les objectifs de brillance. Le peroxyde d'hydrogène reste essentiel dans les procédés sans chlore élémentaire, les producteurs augmentant la brillance de 88 à plus de 92 ISO. Les producteurs régionaux continuent également d'investir dans des modernisations de sécurité pour réduire les incidents dans les unités d'oxydation à haute pression.

Expansion des capacités de traitement textile

Les coûts de main-d'œuvre compétitifs et les incitations des zones commerciales ont attiré des usines de finition textile en Asie du Sud et du Sud-Est. Les marques qui recherchent des écolabels exigent une blancheur des tissus avec une empreinte hydrique et énergétique réduite, incitant les usines à utiliser des bains de dioxyde de chlore ou de peroxyde stabilisé qui réduisent les cycles de reblanchiment et minimisent les dommages aux fibres. Les délais compressés de la mode rapide rendent la cohérence des teintes d'un lot à l'autre critique, favorisant les agents de blanchiment avec des tolérances de procédé étroites. La recherche sur les hybrides enzyme-peroxyde est prometteuse pour les substrats en coton et viscose, mais les coûts élevés des enzymes limitent encore leur adoption commerciale généralisée.

Renforcement des réglementations sur le chlore résiduel dans l'eau potable

Les États-Unis limitent le dioxyde de chlore à 0,8 mg/L et le chlorite à 1,0 mg/L dans l'eau traitée[2]Centres pour le contrôle et la prévention des maladies, "Désinfection au chlore et aux composés chlorés," cdc.gov. Les directives européennes imposent des seuils similaires ou plus stricts, poussant les services publics vers des équipements dotés d'une surveillance en temps réel et d'un arrêt automatique. Les investissements en matière de conformité ont incité les fournisseurs à introduire des contrôleurs numériques et des systèmes d'alimentation sous vide qui améliorent la précision du dosage et atténuent les risques de fuite de gaz. Pour les fabricants, les exigences du dossier REACH augmentent les coûts de formulation et allongent les cycles d'approbation des produits, renforçant l'avantage des acteurs établis capables de naviguer dans les obligations réglementaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de toxicité aiguë et chronique des agents de blanchiment chlorés | -1.1% | Mondial, plus prononcé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes | -0.8% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des coûts des matières premières | -0.6% | Mondial, avec des variations régionales dans les coûts énergétiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de toxicité aiguë et chronique des agents de blanchiment chlorés

Les limites d'exposition professionnelle aux vapeurs de dioxyde de chlore sont fixées à 0,1 ppm (moyenne pondérée sur 8 heures) dans plusieurs juridictions, ce qui incite les utilisateurs industriels à installer des systèmes de ventilation avancés et de détection des fuites. Des événements d'empoisonnement médiatisés pendant la pandémie ont renforcé le scepticisme des consommateurs et poussé les détaillants à proposer des alternatives avec des symboles de danger moins élevés. Les secteurs de la santé et de l'alimentation favorisent de plus en plus les mélanges à base de peroxyde ou d'acide peracétique, même à des coûts unitaires plus élevés, afin de réduire la formation du personnel et les contrôles de stockage.

Réglementations environnementales strictes

Le règlement REACH et des règles analogues ailleurs obligent les producteurs d'agents de blanchiment à fournir des données toxicologiques et de devenir environnemental étendues pour les substances dépassant 1 t/an, ce qui alourdit les coûts de conformité. Pour les usines de pâte à papier, la conversion vers des séquences totalement sans chlore nécessiterait des dépenses en capital dépassant 1,7 milliard USD et augmenterait les coûts d'exploitation annuels de 320 millions USD, selon l'American Chemistry Council. Le fardeau économique pourrait accélérer la consolidation, les petits fournisseurs régionaux se retirant ou se vendant à des groupes intégrés disposant de ressources réglementaires plus importantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chlore maintient sa domination malgré les pressions environnementales

Le segment du chlore a conservé 35,11 % de la part de marché des agents de blanchiment en 2024 — principalement en raison d'une infrastructure bien établie, d'un faible coût des matières premières et d'un approvisionnement diversifié contrôlé par des producteurs chlore-alcali intégrés verticalement. La cogénération chlore-alcali assure une disponibilité continue du gaz chlore, permettant aux grands acteurs d'honorer des contrats d'approvisionnement à long terme, notamment pour les usines de désinfection municipales. Malgré l'examen des sous-produits chlorés, le remplacement reste progressif car de nombreuses installations manquent de capitaux immédiats pour de nouveaux réacteurs ou des modernisations de sécurité. Le peroxyde d'hydrogène et le percarbonate de sodium ont ensemble affiché le TCAC le plus rapide de 5,76 %, portés par les usines de pâte et papier qui s'efforcent d'atteindre le statut sans chlore élémentaire et par les formulateurs de lessive qui commercialisent des écolabels. Le peroxyde catalysé, qui se décompose en eau et en oxygène, séduit les transformateurs alimentaires, des boissons et pharmaceutiques à la recherche d'une désinfection sans résidu. Les oxydants spéciaux tels que le permanganate de potassium et la terre de blanchiment activée occupent des niches à haute valeur mais à faible volume dans la purification des semi-conducteurs, du raffinage pétrolier et des huiles comestibles.

Par forme : les formulations en poudre sont en tête grâce à leurs avantages opérationnels

Les produits en poudre représentaient 61,18 % de la taille du marché des agents de blanchiment en 2024. Leur faible teneur en eau concentre le principe actif, réduisant le coût de fret par unité d'activité et facilitant la conformité aux réglementations sur les dangers du transport. Les poudres permettent également aux transformateurs un contrôle précis du dosage, un attribut apprécié dans les applications critiques en matière de couleur telles que la finition du papier et du textile. Les techniques d'encapsulation qui intègrent des granules chlorés actifs dans des supports inertes suppriment la poussière et prolongent la durée de conservation, permettant aux distributeurs de stocker des inventaires plus importants sans perte de performance. Les liquides, bien que moins dominants, restent pertinents là où la solubilisation immédiate est critique — notamment dans la génération de dioxyde de chlore sur site, les bioréacteurs à membrane et certains systèmes de décontamination dans les soins de santé.

Par secteur d'utilisation final : l'industrie de la pâte et du papier ouvre la voie dans la croissance de la consommation

En 2024, l'industrie de la pâte et du papier détenait une part significative de 36,66 % du marché et devrait croître régulièrement à un TCAC de 6,13 % jusqu'en 2030. Cette croissance est portée par l'augmentation des capacités de production dans la région Asie-Pacifique et l'adoption de technologies de blanchiment avancées qui améliorent non seulement la brillance mais réduisent également l'impact environnemental. Kemira, un acteur clé avec une part de 18 % dans les produits chimiques de blanchiment de la pâte et du papier, illustre l'évolution du secteur vers des fournisseurs spécialisés offrant des solutions complètes et une expertise technique. Les fabricants se tournent de plus en plus vers les systèmes au dioxyde de chlore pour atteindre de meilleurs niveaux de brillance tout en réduisant les sous-produits nocifs. À la pointe de l'innovation, les usines japonaises et coréennes utilisent des procédés assistés par enzymes qui améliorent la brillance de la pâte de 3,7 % ISO par rapport aux méthodes traditionnelles. Le chlorate de sodium joue un rôle crucial dans ce segment, représentant plus de 85 % de la demande mondiale.

Les applications de traitement de l'eau se développent rapidement à mesure que les municipalités modernisent les infrastructures obsolètes et se conforment à des normes de désinfection plus strictes. Les générateurs de dioxyde de chlore deviennent le choix privilégié par rapport aux systèmes de chloration traditionnels en raison de leur meilleur contrôle des agents pathogènes et de leurs moins nombreux sous-produits. Les exigences réglementaires soutiennent davantage cette croissance, les normes de l'EPA limitant le dioxyde de chlore à 0,8 mg/L et le chlorite à 1,0 mg/L dans les systèmes d'eau potable. Dans le secteur du traitement textile, les capacités croissantes dans les marchés émergents stimulent la demande de dioxyde de chlore, qui offre une blancheur et une résistance supérieures des tissus tout en étant plus respectueux de l'environnement que les traitements traditionnels au peroxyde d'hydrogène.

Analyse géographique

La part de revenus de 45,22 % de l'Asie-Pacifique en 2024 souligne son échelle de fabrication combinée et sa consommation locale croissante. Les incitations gouvernementales au recyclage du papier, associées à des clusters textiles orientés vers l'exportation, soutiennent une perspective de TCAC de 6,21 %. Les usines le long des côtes chinoises ont mis à niveau vers des séquences multi-étapes au dioxyde de chlore qui augmentent la brillance tout en réduisant les rejets d'halogènes organiques adsorbables. Les secteurs en aval du papier et du vêtement en Inde, soutenus par de nouvelles usines de chlorate de sodium et de peroxyde d'hydrogène, contribuent à une croissance régulière de la demande régionale.

L'Amérique du Nord bénéficie d'un contrôle avancé des procédés, d'une forte sensibilisation réglementaire et de projets d'investissement récents qui réduisent la dépendance au transport de gaz chlore. Une usine de 70 millions USD en Arizona convertissant la saumure de sel en hypochlorite de sodium illustre la tendance à la relocalisation, qui renforce la sécurité d'approvisionnement pour les services publics de l'Ouest. Les établissements de soins de santé privilégient le dioxyde de chlore pour la désinfection des conduites d'eau chaude ; le bilan de performance pluridécennal de l'hôpital Johns Hopkins démontre une suppression durable de la légionellose sans corrosion des canalisations.

L'Europe fait face au fardeau de conformité le plus coûteux. Les frais de dossier REACH et les plafonds d'émissions à venir poussent les producteurs vers des formulations moins dangereuses et suscitent un intérêt pour le blanchiment d'origine biologique ou assisté par enzymes. Des installations pilotes dans des usines de pâte scandinaves démontrent des réductions de 25 % de la consommation de produits chimiques lors du remplacement de la première extraction alcaline par des étapes médiées par la laccase. Les marchés d'Amérique latine et du Moyen-Orient restent comparativement modestes mais présentent un potentiel de croissance grâce à des projets d'infrastructure qui étendent les réseaux d'eau potable et les capacités en fibres cellulosiques.

Paysage concurrentiel

Le marché des agents de blanchiment est modérément concentré. BASF, Dow et Olin intègrent l'électrolyse chlore-alcali en amont avec la formulation en aval, protégeant les marges de la volatilité du chlorure de sodium et de l'électricité. L'accent mis par BASF sur les oxydants spéciaux pour les procédés humides dans les semi-conducteurs illustre une diversification au-delà du chlore de base, tandis que l'unité peroxydes de Dow augmente ses capacités pour servir les détergents à écolabel.

Les acquisitions stratégiques ciblent la portée géographique et la sécurité des matières premières. Les partenariats technologiques jouent également un rôle : l'octroi de licences par Occidental Chemical de ses générateurs de dioxyde de chlore à alimentation sous vide brevetés aux équipementiers accélère l'adoption dans les usines municipales de taille moyenne. Pour les petites entreprises, les additifs de performance de niche — tels que les agents chélatants qui améliorent la stabilité du peroxyde — offrent des segments défendables mais nécessitent un investissement continu en recherche pour suivre l'évolution des normes réglementaires.

Leaders du secteur des agents de blanchiment

Evonik Industries AG

BASF

Solvay

Nouryon

Kemira

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Chlorum Solutions a annoncé son intention d'investir plus de 70 millions USD dans une installation en Arizona pour convertir le sel en hypochlorite de sodium (eau de Javel) et d'autres produits chimiques, éliminant ainsi la nécessité de stocker du gaz chlore et réduisant les risques de transport pour les applications de traitement municipal de l'eau.

- Novembre 2024 : ANSA McAL a finalisé son acquisition de BLEACHTECH pour 327 millions USD, un producteur chlore-alcali basé à Cleveland spécialisé dans l'eau de Javel de haute pureté, l'acide chlorhydrique et la soude caustique pour les applications de traitement municipal et industriel de l'eau. L'acquisition renforce la position d'ANSA McAL sur le marché chlore-alcali des Caraïbes.

Portée du rapport sur le marché mondial des agents de blanchiment

Le rapport sur le marché mondial des agents de blanchiment comprend :

| Chlore |

| Peroxydes |

| Sodium |

| Calcium |

| Autres (permanganate, terre de blanchiment activée, etc.) |

| Poudre |

| Liquide |

| Pâte et papier |

| Textile |

| Construction |

| Électricité et électronique |

| Soins de santé |

| Traitement de l'eau |

| Autres (alimentation, pétrole et gaz, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chlore | |

| Peroxydes | ||

| Sodium | ||

| Calcium | ||

| Autres (permanganate, terre de blanchiment activée, etc.) | ||

| Par forme | Poudre | |

| Liquide | ||

| Par secteur d'utilisation final | Pâte et papier | |

| Textile | ||

| Construction | ||

| Électricité et électronique | ||

| Soins de santé | ||

| Traitement de l'eau | ||

| Autres (alimentation, pétrole et gaz, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des agents de blanchiment ?

Le marché des agents de blanchiment est évalué à 0,86 milliard USD en 2025.

Quelle région est en tête du marché des agents de blanchiment ?

L'Asie-Pacifique occupe la première position avec une part de revenus de 45,22 % et devrait se développer à un TCAC de 6,21 % jusqu'en 2030.

Quel secteur d'utilisation final consomme le plus d'agents de blanchiment ?

Le secteur de la pâte et du papier est en tête avec une part de marché de 36,66 % et un TCAC prévu de 6,13 %.

Pourquoi les agents de blanchiment en poudre sont-ils préférés ?

Les formulations en poudre offrent une concentration plus élevée en principe actif, des coûts d'expédition réduits, une meilleure stabilité au stockage et un dosage plus précis dans les systèmes automatisés.

Dernière mise à jour de la page le: