Taille et part du marché de la colle à tissu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.32 Milliards de dollars |

| Taille du Marché (2031) | 10.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

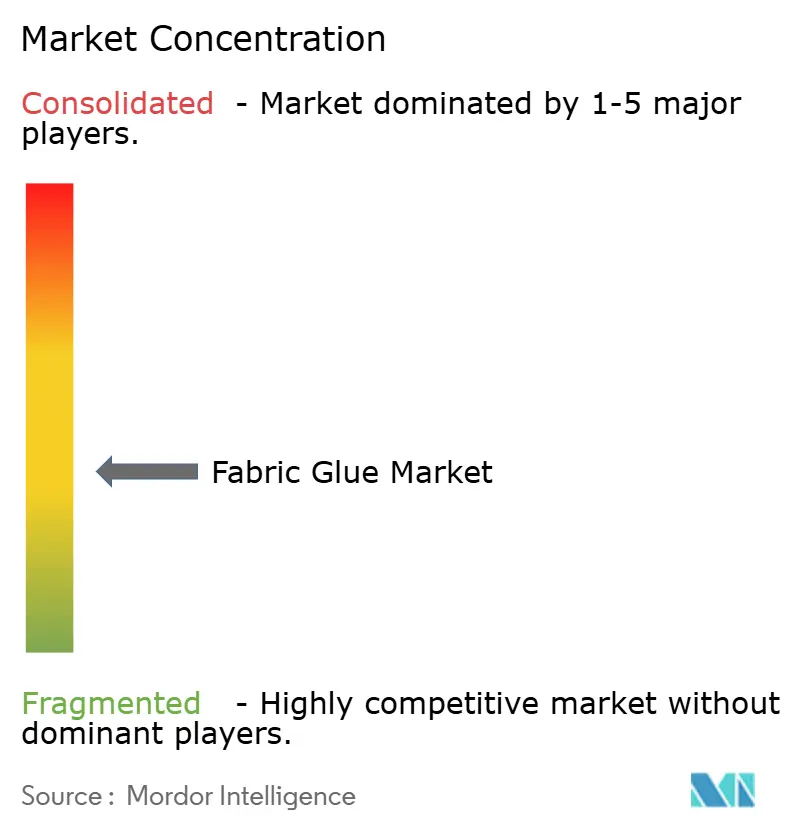

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la colle à tissu par Mordor Intelligence

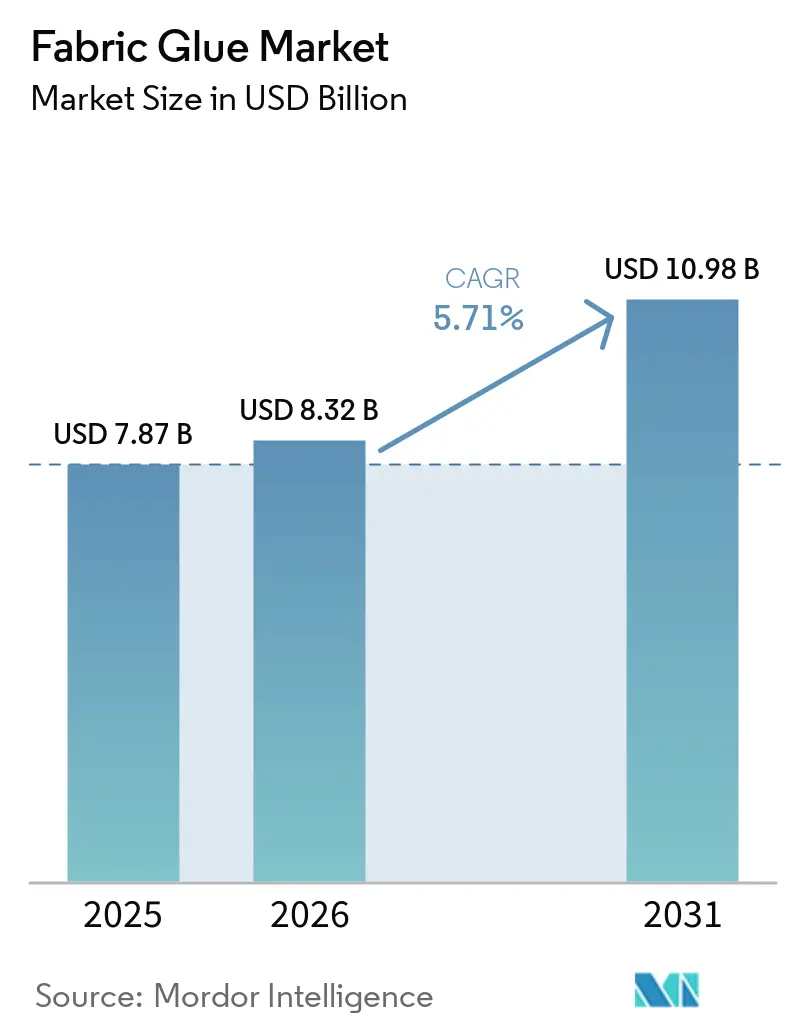

La taille du marché de la colle à tissu devrait passer de 7,87 milliards USD en 2025 à 8,32 milliards USD en 2026 et est prévue pour atteindre 10,98 milliards USD d'ici 2031, à un CAGR de 5,71 % sur la période 2026-2031. La demande est influencée par les modèles de mode à la demande qui réduisent les cycles de conception à la livraison et privilégient les méthodes de collage automatisées par rapport à la couture à forte intensité de main-d'œuvre. Les applications de textiles techniques, notamment les équipements de protection, les textiles électroniques (e-textiles) et les intérieurs automobiles, utilisent de plus en plus des dispersions réactives à base de polyuréthane et des dispersions biosourcées résistant au lavage sans dégradation thermique. La région Asie-Pacifique est en tête de l'adoption, car les fabricants de vêtements dans des pays tels que la Chine, l'Inde et le Vietnam développent des lignes de production par collage à froid, qui réduisent la consommation d'énergie et les coûts de main-d'œuvre. Parallèlement, des réglementations plus strictes sur les composés organiques volatils (COV) et les microplastiques dans l'Union européenne et certains États des États-Unis (É.-U.) accélèrent la transition vers des chimies à base d'eau et biosourcées. Les stratégies concurrentielles se concentrent sur l'intégration verticale dans les équipements d'application, les fusions et acquisitions (F&A) pour renforcer les portefeuilles spécifiques aux applications, et l'obtention rapide de certifications selon des normes telles que Bluesign et Oeko-Tex pour obtenir le statut de fournisseur privilégié auprès des marques mondiales.

Principaux enseignements du rapport

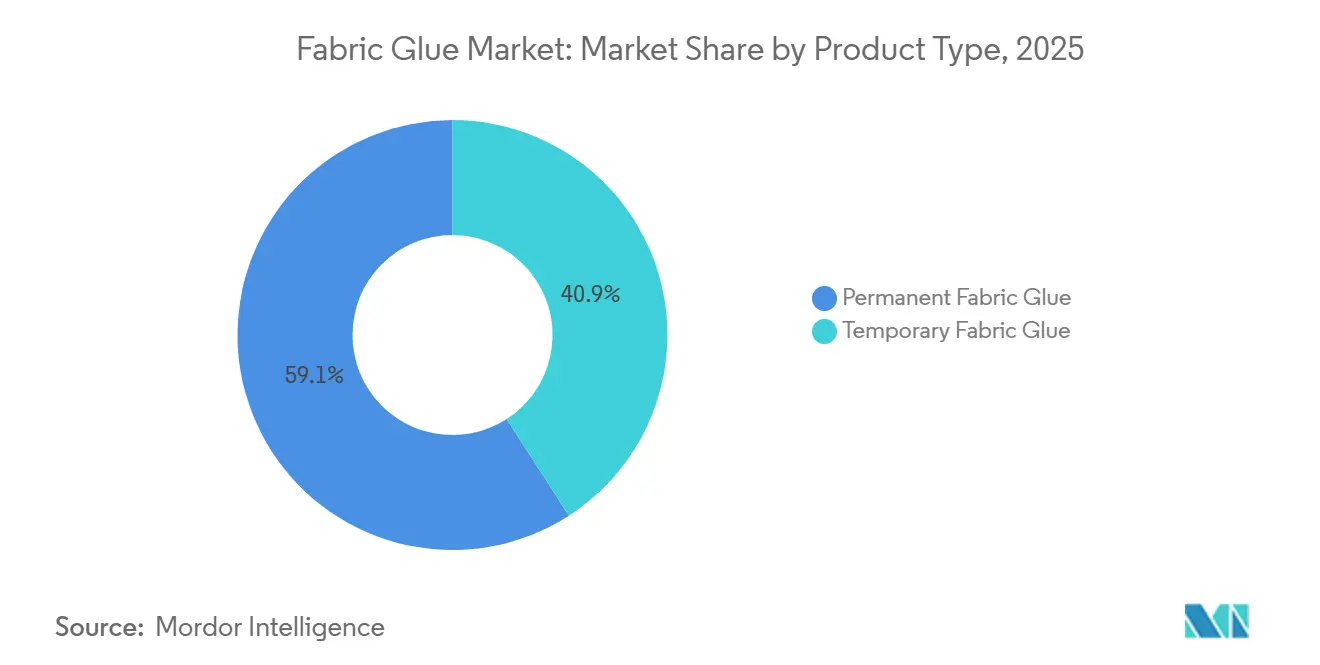

- Par type de produit, la colle à tissu permanente a dominé avec 59,11 % de la part du marché de la colle à tissu en 2025, tandis que la colle à tissu temporaire devrait se développer à un CAGR de 6,10 % jusqu'en 2031.

- Par chimie de base, les systèmes à base d'eau (PVA, EVA) ont représenté 48,22 % de la part des revenus en 2025, tandis que les dispersions biosourcées devraient afficher le CAGR le plus rapide de 6,51 % sur la période 2026-2031.

- Par canal de distribution, les distributeurs de matières premières textiles ont détenu 34,11 % des ventes en 2025, et les marchés en ligne sont prêts à croître à un CAGR de 6,26 % jusqu'en 2031.

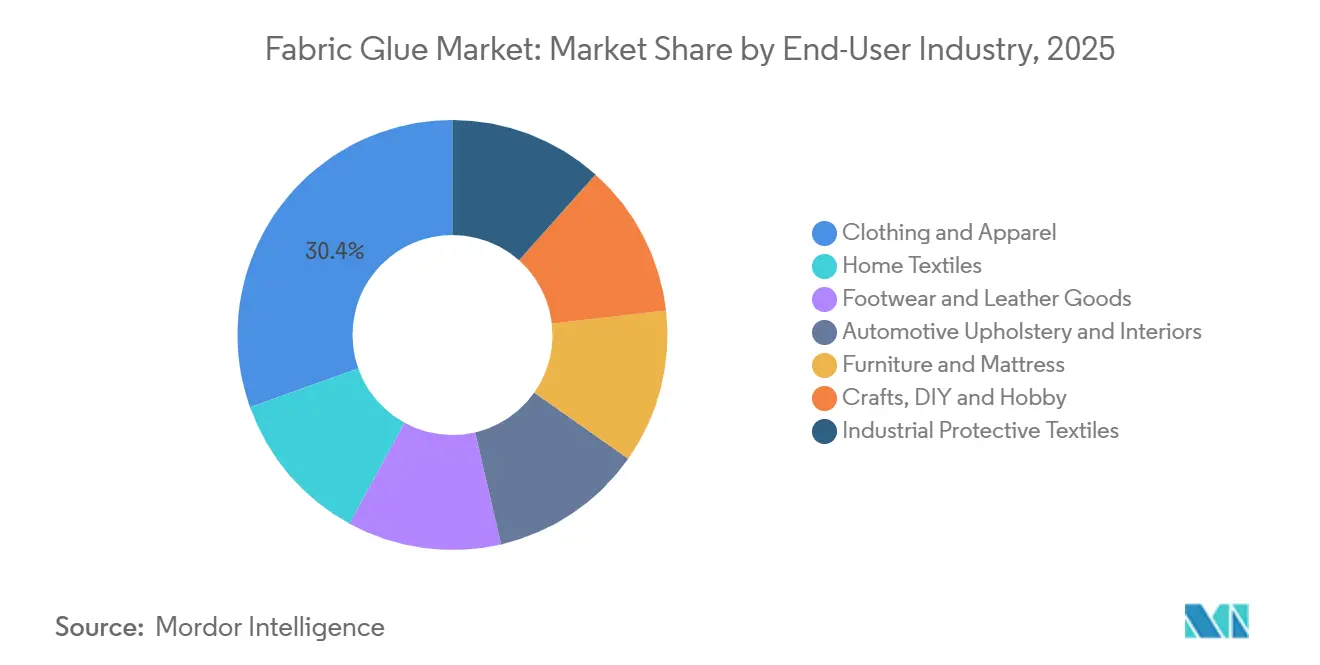

- Par secteur d'utilisation finale, l'habillement et les vêtements ont représenté 30,45 % de la demande en 2025, tandis que les activités artisanales, de bricolage et de loisirs devraient progresser à un CAGR de 6,33 % jusqu'en 2031.

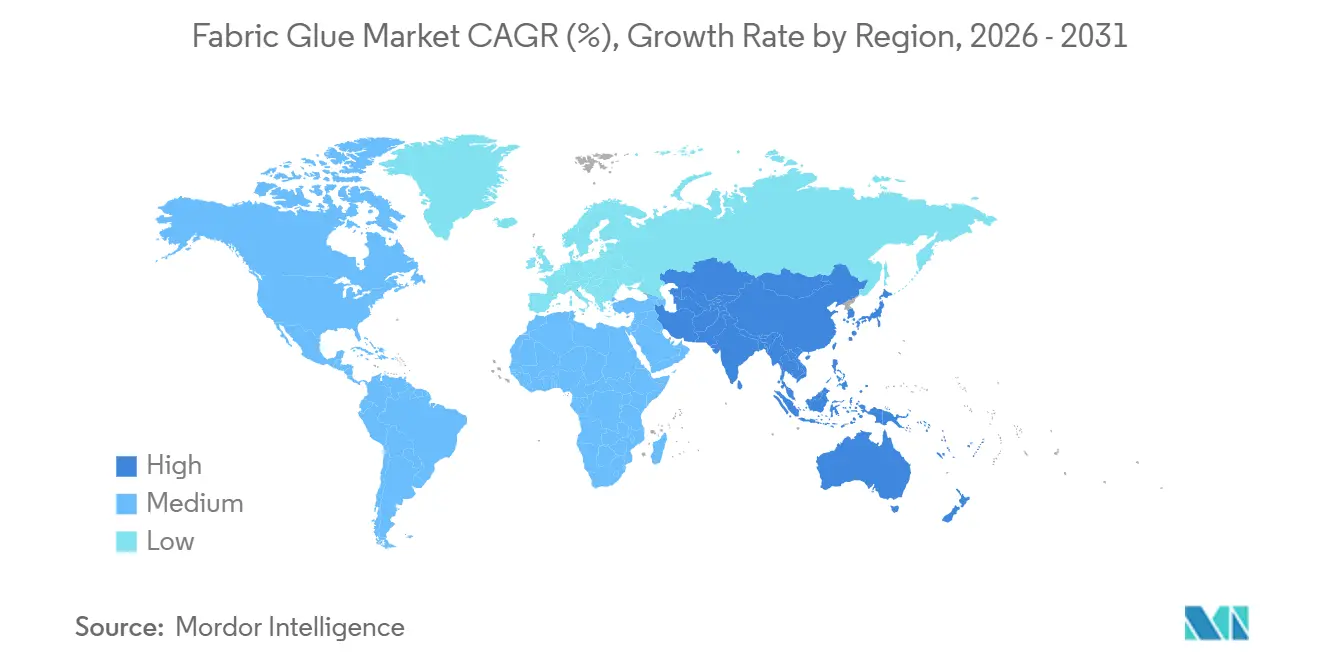

- Par géographie, l'Asie-Pacifique a capté 43,45 % des revenus en 2025 et devrait enregistrer le CAGR le plus élevé de 6,81 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la colle à tissu

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de mode rapides à la demande | +1.2% | Mondial, concentré dans les pôles de fabrication Asie-Pacifique et les marchés de consommation Amérique du Nord/UE | Court terme (≤ 2 ans) |

| Essor du collage dans les textiles techniques (EPI, e-textiles) | +1.0% | Mondial, avec adoption précoce en Amérique du Nord, UE et Japon pour les applications médicales/militaires | Moyen terme (2-4 ans) |

| Avancées des polymères biosourcés permettant le remplacement de la couture | +0.8% | Marchés réglementés en Amérique du Nord et UE, répercussion sur les fabricants exportateurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de procédés de collage à froid à faible consommation d'énergie dans les usines de confection | +0.7% | Cœur Asie-Pacifique (Chine, Vietnam, Bangladesh), expansion vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Micro-marques du commerce électronique exigeant des adhésifs de production flexibles | +0.6% | Mondial, porté par les marques en vente directe aux consommateurs en Amérique du Nord et UE, fabricants sous contrat en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles de mode rapides à la demande

Les plateformes de mode rapide introduisent des milliers de nouvelles unités de gestion des stocks (UGS) quotidiennement, incitant les usines à remplacer la couture séquentielle traditionnelle par des lignes d'adhésifs automatisées par pulvérisation ou rouleau, réduisant les besoins en main-d'œuvre de 30 à 40 %. Les mélanges de polyester et de nylon collés avec des thermofusibles thermoplastiques atteignent des résistances au pelage supérieures à 15 N/25 mm, suffisantes pour des vêtements conçus pour résister à 10-20 cycles de lavage. La prise instantanée et les temps de durcissement minimaux font du polyuréthane réactif et des copolymères éthylène-acétate de vinyle des choix favorables. Les fournisseurs optimisent la rhéologie pour garantir que les formulations fonctionnent efficacement sur des systèmes de convoyeurs à grande vitesse sans formation de fils. Les convertisseurs chinois ont adopté des robots à double tête capables de distribuer des adhésifs selon des motifs variables, réduisant les projections excessives et diminuant l'utilisation des matériaux de 8 à 10 %. Les marques encouragent ces avancées technologiques avec des contrats prolongés, assurant une demande constante pour des chimies spécialisées à marges plus élevées.

Essor du collage dans les textiles techniques (EPI, e-textiles)

Les vêtements de protection pour les soins de santé, la lutte contre les incendies et la manipulation de matières dangereuses nécessitent désormais des stratifiés multicouches, remplaçant les coutures cousues qui constituaient auparavant des points faibles. Les intercouches adhésives fournissent des barrières étanches aux liquides mais respirantes, tandis que les grades conducteurs assurent l'intégrité des circuits pour les capteurs portables. Le polyuréthane chargé de flocons d'argent de Henkel AG & Co. KGaA, introduit en 2025, maintient une résistivité inférieure à 10 Ω/sq même après 50 cycles de lavage[1]Henkel AG & Co. KGaA, "Innovations en adhésifs pour e-textiles," henkel.com. Les appels d'offres militaires au Japon exigent des liaisons durables au lavage capables de résister à 250 000 cycles de tests de flexion, stimulant la recherche et le développement (R&D) dans les réseaux polymères hybrides. Les fournisseurs ciblent également les diagnostics médicaux, où les électrodes flexibles doivent résister à la stérilisation en autoclave à 134 °C, un défi que l'acétate de vinyle-éthylène (EVA) standard ne peut pas relever.

Avancées des polymères biosourcés permettant le remplacement de la couture

En 2025, des cyanoacrylates contenant 60 % de carbone renouvelable et des thermofusibles avec 90 % de polyols d'origine végétale ont été introduits, comblant les lacunes de performance par rapport aux alternatives d'origine fossile[2]Bostik, "Adhésifs biosourcés," bostik.com. Les marques de vêtements sont prêtes à payer des primes de 10 à 15 % pour réduire les émissions de portée 3 et obtenir des certifications telles que Bluesign ou Oeko-Tex. Les innovations en transestérification ont produit des bio-polyols avec des viscosités supérieures à 3 000 cP à 25 °C, permettant la compatibilité avec les équipements de fabrication existants. Cependant, des risques liés à la chaîne d'approvisionnement persistent en raison des fluctuations des récoltes d'huile de ricin. Pour atténuer cela, Arkema mélange des bio-monomères avec des co-réactants pétrochimiques pour stabiliser les coûts. Les usines européennes rapportent que le polyuréthane réactif (PUR) biosourcé a réduit les empreintes carbone de 40 % par rapport aux grades conventionnels, sans compromettre la résistance à l'hydrolyse.

Adoption de procédés de collage à froid à faible consommation d'énergie

Les formulations adhésives à durcissement ambiant et à durcissement par ultraviolets (UV) éliminent le besoin de pots de thermofusibles, qui consomment 2 à 3 kilowatts (kW) par poste, entraînant des économies d'énergie annuelles allant jusqu'à 20 mégawattheures (MWh) par ligne de confection. L'acétate de vinyle-éthylène (EVA) basse température de NEVTAC s'active à 90-100 °C, élargissant les options de substrats pour inclure les mélanges d'élasthanne qui brûleraient autrement à 140 °C. Les usines vietnamiennes adoptant le collage à froid ont réussi les audits des acheteurs axés sur l'intensité carbone au niveau de la ligne, obtenant le statut de fournisseur privilégié. Bien que les systèmes UV augmentent les coûts des adhésifs de 20 à 30 %, les entreprises récupèrent ces dépenses en deux ans grâce à la réduction de la consommation d'électricité et à l'amélioration de la sécurité des travailleurs.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières acétate de vinyle et isopropanol | -0.9% | Mondial, aigu dans les régions dépendantes des exportations pétrochimiques du Moyen-Orient | Court terme (≤ 2 ans) |

| Réglementations sur le rejet de microplastiques par les colles synthétiques | -0.6% | UE et marchés réglementés en Amérique du Nord, impact indirect sur les exportateurs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des limites d'exposition des travailleurs aux adhésifs à base de solvants | -0.5% | Amérique du Nord, UE et marchés développés d'Asie-Pacifique (Japon, Corée du Sud, Australie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières acétate de vinyle et isopropanol

Les prix du monomère d'acétate de vinyle ont oscillé entre 950 et 1 150 USD par tonne durant 2024-2025, influencés par les perturbations de l'approvisionnement au Moyen-Orient et les défis de fret affectant les acheteurs asiatiques. Les prix de l'isopropanol ont suivi la volatilité du pétrole brut et ont été impactés par les restrictions à l'exportation chinoises, entraînant une augmentation des valeurs contractuelles de 12 à 18 % par rapport aux niveaux de 2023. Les petits formulateurs d'Asie du Sud ont subi des réductions de marges brutes de 200 à 300 points de base, les acheteurs résistant aux ajustements de prix en cours de contrat. Sans mécanismes de couverture, deux producteurs bangladais ont signalé des marges négatives au T4 2024, perdant des parts de marché au profit de concurrents plus importants disposant d'accords d'approvisionnement à long terme.

Réglementations sur le rejet de microplastiques par les colles synthétiques

L'entrée 78 du règlement REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances chimiques) de l'Union européenne (UE) et le règlement 2025/2365 imposent des limites sur les microplastiques intentionnels et exigent des rapports sur le rejet involontaire de fibres et de particules lors du lavage. Les adhésifs libérant des particules inférieures à 5 millimètres doivent démontrer une rétention d'au moins 95 % après 50 cycles de lavage ou passer à des formulations biodégradables. Les efforts de reformulation prolongent les délais de développement des produits de 8 à 12 mois et augmentent les coûts des matières premières de 10 à 15 %. De plus, le programme californien Safer Consumer Products a identifié les adhésifs textiles synthétiques comme un produit prioritaire potentiel, indiquant de possibles actions réglementaires futures aux États-Unis et contribuant à l'incertitude des investissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions temporaires gagnent du terrain dans les flux de travail de prototypage

Les formulations temporaires devraient croître à un taux de croissance annuel composé (CAGR) de 6,10 %, gagnant en adoption dans les studios de design où la repositionnabilité est prioritaire sur la durabilité. Les grades permanents ont représenté 59,11 % des revenus de 2025, portés par la demande dans la chaussure, la tapisserie et les textiles d'ameublement, où les adhésifs doivent résister à des années d'usure et de lavage. Les chimies semi-permanentes, offrant des temps ouverts de 15 minutes, permettent des ajustements avant la réticulation thermique. Par exemple, le Loctite MS 9650, un polymère silane à durcissement par humidité, atteint une résistance au pelage de 18 N/25 mm après 24 heures tout en permettant la reprise pendant l'assemblage.

Les studios de design préfèrent le prototypage sans épingles car il préserve les surfaces des tissus pour la photographie marketing. Les tutoriels en ligne soulignent comment les sprays temporaires facilitent les ajustements de patrons, stimulant la demande parmi les amateurs et les petites marques. Étant donné que les adhésifs temporaires et permanents doivent se conformer aux mêmes réglementations sur les composés organiques volatils (COV) et les microplastiques, la différenciation se concentre sur l'emballage et le contrôle de la viscosité. Les aérosols orientés vers l'artisanat commandent une prime de prix de 30 à 40 %, reflétant la préférence des consommateurs pour la commodité plutôt que le coût de la résine. Les acheteurs industriels, cependant, continuent de privilégier les fûts en vrac pour optimiser l'économie unitaire, maintenant une structure de prix à plusieurs niveaux au sein du marché de la colle à tissu.

Par chimie de base : les dispersions biosourcées défient les acteurs établis à base d'eau

Les émulsions à base d'eau ont contribué à 48,22 % des revenus de 2025 en raison de leurs profils de composés organiques volatils (COV) quasi nuls, conformément à la règle 1168 de l'Agence de protection de l'environnement (EPA). Cependant, les dispersions biosourcées devraient croître à un CAGR de 6,51 % jusqu'en 2031. Les fabricants élargissent le marché de la colle à tissu en utilisant des polyols d'huile végétale, qui correspondent à la viscosité à l'état fondu et à la vitesse de prise de l'acétate de vinyle-éthylène (EVA) tout en réduisant les empreintes carbone jusqu'à 40 %. Les adhésifs thermofusibles restent essentiels pour les lignes de production à grande vitesse ; par exemple, le Technomelt PUR 6260 ECO de Henkel AG & Co. KGaA, avec 60 % de contenu renouvelable, colle l'élasthanne sans jaunissement thermique à 180 °C.

Les néoprènes à base de solvants sont de plus en plus confinés à des applications de niche comme le cuir en raison de la hausse des coûts de conformité sous l'Administration de la sécurité et de la santé au travail (OSHA) et les réglementations de l'Union européenne (UE). Cependant, leur prise instantanée les maintient pertinents pour le collage de chaussures de sport. Les adhésifs polyuréthane réactif (PUR), qui se réticulen sous l'humidité, dominent les applications de textiles techniques nécessitant une durabilité au lavage supérieure à 50 cycles. La croissance des adhésifs biosourcés est confrontée à des défis liés à la volatilité des matières premières, car les récoltes d'huile de ricin fluctuent avec les régimes de mousson, provoquant des variations de prix de 20 %. Les systèmes hybrides mélangeant des composants biosourcés et pétrochimiques atténuent cette volatilité tout en se qualifiant pour les éco-labels, offrant aux grandes multinationales disposant de chaînes d'approvisionnement intégrées un avantage concurrentiel.

Par canal de distribution : les marchés en ligne perturbent la distribution industrielle

Les distributeurs de matières premières textiles ont représenté 34,11 % des revenus de 2025 en regroupant les adhésifs avec les tissus et les garnitures et en offrant des conditions de crédit prolongées de 60 à 90 jours. Cependant, les marchés en ligne devraient croître à un CAGR de 6,26 %, portés par la transparence et la livraison le lendemain, qui séduisent les petits acheteurs. Les analyses d'Amazon Business indiquent une augmentation de 18 % d'une année sur l'autre du volume de recherche de colle à tissu, avec une profondeur d'unités de gestion des stocks (UGS) quadruplant depuis 2024. Bien que le commerce électronique représente une part modeste du marché de la colle à tissu, la valeur moyenne du panier par transaction est 35 % plus élevée que dans les magasins d'artisanat physiques, car les clients ajoutent souvent des applicateurs et des équipements de sécurité.

Les fournisseurs industriels maintiennent leurs marges grâce à des accords directs avec les usines, qui garantissent des volumes annuels d'enlèvement d'au moins 200 tonnes et incluent des services à valeur ajoutée tels que des audits de ligne et des formations des opérateurs. Par exemple, l'adhésif laminé à base d'eau Full-Care 6550 de H.B. Fuller, lancé en 2024, est distribué dans le cadre de tels contrats avec des exportateurs de vêtements vietnamiens. Les fournisseurs segmentent leurs portefeuilles par canal : les adhésifs à base d'eau de commodité sont distribués en ligne ou via des distributeurs, tandis que les adhésifs polyuréthane réactif (PUR) et les grades conducteurs sont réservés aux comptes directs nécessitant un co-développement. Cette stratégie multicanal équilibre le volume et la rentabilité sur le marché de la colle à tissu.

Par secteur d'utilisation finale : l'artisanat et le bricolage dépassent la confection traditionnelle

L'habillement et les vêtements représentaient 30,45 % de la demande de 2025, mais la croissance ralentit à mesure que la pénétration se stabilise sur les marchés matures. Les textiles d'ameublement s'appuient sur des adhésifs permanents pour les ourlets et les garnitures décoratives, avec une demande étroitement liée aux mises en chantier en Amérique du Nord et en Europe. Les applications de chaussures, qui nécessitent le collage de matériaux dissemblables dans des conditions de flexion, soutiennent la niche des néoprènes à base de solvants malgré les défis réglementaires. Le segment des intérieurs automobiles adopte de plus en plus des thermofusibles à faible teneur en composés organiques volatils (COV) pour répondre aux normes de qualité de l'air en habitacle, stimulant la demande d'adhésifs polyuréthane réactif (PUR) avec une résistance thermique plus élevée pour les applications de tapisserie.

Les activités artisanales, de bricolage et de loisirs devraient croître à un CAGR de 6,33 %, alimentées par des tutoriels sur les réseaux sociaux qui initient les consommateurs aux adhésifs de qualité industrielle. Les influenceurs démontrent des applications telles que les ornements en strass et la construction de costumes sans couture, créant des pics de demande le week-end que les détaillants gèrent grâce à un approvisionnement en flux tendu. Les textiles de protection industrielle contribuent à des volumes supplémentaires à mesure que les gouvernements mettent à jour les équipements de lutte contre les incendies pour répondre aux normes de résistance aux flammes NFPA 1971 de la National Fire Protection Association, nécessitant des adhésifs capables de résister à une exposition instantanée supérieure ou égale à 260 °C. Les fabricants de meubles et de matelas adoptent de plus en plus des adhésifs à base d'eau en acétate de polyvinyle (PVA) pour se conformer aux réglementations californiennes sur le formaldéhyde, les options biosourcées gagnant du terrain à mesure que les acheteurs recherchent des crédits de construction verte.

Analyse géographique

L'Asie-Pacifique a représenté 43,45 % des revenus projetés pour 2025 et devrait atteindre un taux de croissance annuel composé (CAGR) de 6,81 % jusqu'en 2031, soulignant son rôle de pôle de production et de marché en croissance pour les produits finis. En Chine, Huafon Chemical investit 3,6 milliards RMB (500 millions USD) dans une ligne de production de spandex de 200 000 tonnes par an, qui utilisera des adhésifs polyuréthane réactif (PUR) pour la lamination d'élasthanne. De plus, RAMPF Group a inauguré une usine de systèmes polyuréthane de 8 millions EUR (8,5 millions USD) à Tianjin en juillet 2026 pour localiser l'approvisionnement pour les convertisseurs automobiles et de vêtements de sport. En Inde, Pidilite, qui détient plus de 70 % de la part de marché nationale, a enregistré une croissance des revenus de 11 % au T3 de l'exercice 26 portée par les dispersions pour textiles techniques. Pendant ce temps, le Vietnam, désormais le deuxième exportateur textile avec 44 milliards USD d'expéditions en 2024, absorbe les commandes réacheminées depuis le Bangladesh, stimulant la demande d'adhésifs pour la production en petites séries.

L'Amérique du Nord et l'Europe contribuent collectivement à une croissance stable mais plus lente en raison de la maturité du marché et de réglementations strictes. Dans l'Union européenne, les réglementations sur les microplastiques incitent à des reformulations vers des chimies biosourcées ou non-libératrices, prolongeant les cycles de développement jusqu'à un an. Aux États-Unis, les réglementations étatiques sur les composés organiques volatils (COV) dans le Maryland, la Virginie et la Pennsylvanie limitent les émissions d'adhésifs à 50-150 grammes par litre (g/L), encourageant un passage vers des systèmes à base d'eau ou thermofusibles. La tendance de délocalisation à proximité au Mexique stimule la consommation d'adhésifs plus près des marques américaines cherchant des chaînes d'approvisionnement résilientes. Les lignes de production de textiles techniques et automobiles migrant d'Asie augmentent la demande d'adhésifs polyuréthane (PUR) haute performance et durcissables aux ultraviolets (UV) avec des délais de livraison courts.

L'Amérique du Sud et les régions Moyen-Orient-Afrique représentent des parts de marché plus petites mais offrent des zones de croissance significative. L'expansion de Pidilite sur les marchés africains atteint une croissance annuelle de 40 %, s'appuyant sur des partenariats avec des distributeurs pour atteindre les fabricants d'artisanat et de meubles. Au Brésil, le secteur textile se tourne vers des tissus techniques orientés à l'exportation, nécessitant des adhésifs approuvés Bluesign à mesure que les acheteurs européens appliquent des audits de durabilité. L'accès de la Turquie à l'union douanière de l'Union européenne stimule la demande d'adhésifs à faible teneur en COV et conformes aux réglementations sur les microplastiques. En Afrique du Sud, les fournisseurs de sièges automobiles passent aux thermofusibles à faibles émissions pour se conformer aux normes de qualité de l'air en habitacle des équipementiers (OEM) européens, une tendance qui devrait s'étendre aux sous-secteurs locaux du meuble et de la confection.

Paysage concurrentiel

Le marché de la colle à tissu reste modérément fragmenté. Les cinq premiers acteurs comprennent Henkel AG & Co. KGaA, H.B. Fuller, 3M, Pidilite Industries Limited et Sika AG. Les priorités stratégiques clés incluent l'expansion des portefeuilles de produits biosourcés et à faible teneur en composés organiques volatils (COV), l'intégration du matériel et des logiciels de distribution pour sécuriser les ventes de consommables, et l'augmentation de la présence des laboratoires d'application dans la région Asie-Pacifique. L'acquisition d'Advanced Textile Products par Henkel en janvier 2026 a ajouté des rubans adhésifs sensibles à la pression, qui commandent des primes de 20 à 30 % par rapport aux dispersions de commodité, renforçant ses offres pour les textiles techniques. Sika tire parti de son expertise de 11,2 milliards CHF (12,3 milliards USD) dans les adhésifs de construction pour se diversifier dans la tapisserie automobile et la chaussure tout en vendant en complément des apprêts époxy et des thermofusibles polyuréthane (PUR).

3M se différencie par le contrôle numérique des processus, avec son Adhesive Mix Monitor qui suit la dérive de viscosité en temps réel, réduisant les rebuts de 5 à 7 % dans la fabrication de vêtements à grand volume. H.B. Fuller a réalloué 47,7 millions USD de dépenses annuelles en recherche et développement (R&D) vers le développement de solutions d'emballage conviviales pour les consommateurs et d'adhésifs conducteurs pour les textiles électroniques (e-textiles). Les acteurs régionaux comme Permabond se concentrent sur les résines laminantes durcissables aux UV, souvent négligées par les concurrents plus importants, pour établir des niches rentables.

La divergence réglementaire met à l'épreuve les économies d'échelle, car les fournisseurs doivent maintenir des unités de gestion des stocks (UGS) parallèles pour se conformer aux interdictions de microplastiques de l'Union européenne (UE) et aux réglementations sur les COV des États-Unis (É.-U.), entraînant des séries de production fragmentées. La volatilité des prix des matières premières a poussé certaines entreprises à poursuivre une intégration en amont dans la production de monomère d'acétate de vinyle, bien que les exigences élevées en capital limitent cette stratégie aux entreprises multinationales. Une consolidation du marché est attendue parmi les formulateurs asiatiques de niveau intermédiaire qui manquent des capacités de R&D pour répondre aux normes de conformité en matière de durabilité, créant des opportunités d'acquisition pour les acteurs mondiaux cherchant à étendre leur présence sur le marché de la colle à tissu.

Leaders du secteur de la colle à tissu

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Pidilite Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Huafon Chemical a investi 3,6 milliards RMB (500 millions USD) pour construire une installation de production de spandex de 200 000 tonnes par an en Chine. Cette initiative devrait augmenter significativement la demande d'adhésifs thermofusibles pour le collage d'élasthanne, largement utilisés comme colle à tissu dans l'industrie textile à des fins de collage et de lamination.

- Janvier 2026 : Henkel AG & Co. KGaA a finalisé l'acquisition d'Advanced Textile Products, renforçant son portefeuille d'adhésifs pour textiles techniques en incorporant des rubans adhésifs sensibles à la pression. Cet ajout renforce les offres de Henkel AG & Co. KGaA en solutions de colle à tissu, répondant à diverses applications dans l'industrie des textiles techniques.

Portée du rapport mondial sur le marché de la colle à tissu

La colle à tissu est un adhésif flexible formulé pour coller des textiles, des tissus et des ornements sans couture. Elle est utilisée pour des réparations rapides, des travaux artisanaux et des ajustements d'ourlets. La colle sèche de manière transparente, reste flexible pour soutenir le mouvement du tissu et est souvent lavable en machine. Les applications courantes comprennent la fixation de patchs, la réparation de vêtements et la fixation de garnitures.

Le marché de la colle à tissu est segmenté par type de produit, chimie de base, canal de distribution, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en colle à tissu temporaire et colle à tissu permanente. Par chimie de base, le marché est segmenté en à base d'eau (PVA, EVA), à base de solvants (néoprène, PU), thermofusible (EVA, TPU), PUR réactif et dispersions biosourcées. Par canal de distribution, le marché est segmenté en marchés en ligne, magasins d'artisanat spécialisés, supermarchés et hypermarchés, distributeurs de matières premières textiles et vente directe aux usines. Par secteur d'utilisation finale, le marché est segmenté en habillement et vêtements, textiles d'ameublement, chaussures et maroquinerie, tapisserie et intérieurs automobiles, meubles et matelas, artisanat, bricolage et loisirs, et textiles de protection industrielle. Le rapport couvre également la taille du marché et les prévisions pour la colle à tissu dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Colle à tissu temporaire |

| Colle à tissu permanente |

| À base d'eau (PVA, EVA) |

| À base de solvants (néoprène, PU) |

| Thermofusible (EVA, TPU) |

| PUR réactif |

| Dispersions biosourcées |

| Marchés en ligne |

| Magasins d'artisanat spécialisés |

| Supermarchés et hypermarchés |

| Distributeurs de matières premières textiles |

| Vente directe aux usines |

| Habillement et vêtements |

| Textiles d'ameublement |

| Chaussures et maroquinerie |

| Tapisserie et intérieurs automobiles |

| Meubles et matelas |

| Artisanat, bricolage et loisirs |

| Textiles de protection industrielle |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Colle à tissu temporaire | |

| Colle à tissu permanente | ||

| Par chimie de base | À base d'eau (PVA, EVA) | |

| À base de solvants (néoprène, PU) | ||

| Thermofusible (EVA, TPU) | ||

| PUR réactif | ||

| Dispersions biosourcées | ||

| Par canal de distribution | Marchés en ligne | |

| Magasins d'artisanat spécialisés | ||

| Supermarchés et hypermarchés | ||

| Distributeurs de matières premières textiles | ||

| Vente directe aux usines | ||

| Par secteur d'utilisation finale | Habillement et vêtements | |

| Textiles d'ameublement | ||

| Chaussures et maroquinerie | ||

| Tapisserie et intérieurs automobiles | ||

| Meubles et matelas | ||

| Artisanat, bricolage et loisirs | ||

| Textiles de protection industrielle | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la colle à tissu d'ici 2031 ?

La taille du marché de la colle à tissu devrait passer de 7,87 milliards USD en 2025 à 8,32 milliards USD en 2026 et est prévue pour atteindre 10,98 milliards USD d'ici 2031, à un CAGR de 5,71 % sur la période 2026-2031.

Quelle région enregistre la croissance de la demande la plus rapide ?

L'Asie-Pacifique devrait croître à 6,81 % par an, la Chine, l'Inde et le Vietnam développant leur production de vêtements assistée par adhésifs.

Quel segment de chimie gagne le plus d'élan ?

Les dispersions biosourcées devraient afficher le CAGR le plus élevé de 6,51 %, les marques payant des primes pour des solutions de collage à empreinte carbone réduite.

Pourquoi les marchés en ligne sont-ils importants pour les fournisseurs d'adhésifs ?

Les canaux de commerce électronique offrent des marges brutes 25 à 35 % plus élevées et servent les micro-marques qui exigent des emballages en petits lots et une livraison le lendemain.

Comment les réglementations européennes sur les microplastiques impactent-elles le développement des produits ?

Les fournisseurs doivent prouver une rétention de particules supérieure ou égale à 95 % après 50 cycles de lavage ou passer à des matrices biodégradables, prolongeant les cycles de R&D jusqu'à 12 mois.

Dernière mise à jour de la page le: