Taille et part du marché de la sécurité physique des centres de données en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

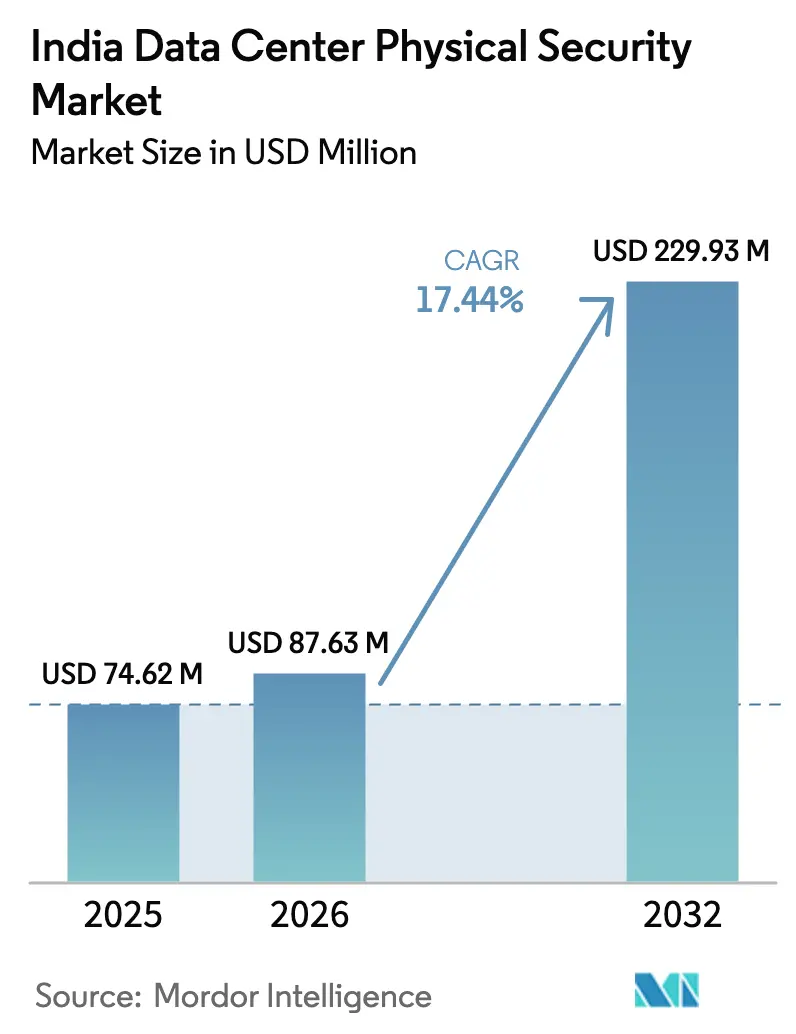

| Taille du marché de l'année de base (2025) | 74.62 Millions de dollars américains |

| Taille du Marché (2026) | 87.63 Millions de dollars américains |

| Taille du Marché (2032) | 229.93 Millions de dollars américains |

| Taux de croissance (2026 - 2032) | 17.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité physique des centres de données en Inde par Mordor Intelligence

La taille du marché de la sécurité physique des centres de données en Inde en 2026 est estimée à 87,63 millions USD, en progression par rapport à la valeur de 2025 de 74,62 millions USD, avec des projections pour 2032 indiquant 229,93 millions USD, croissant à un CAGR de 17,44 % sur la période 2026-2032. Cette expansion reflète la numérisation rapide du pays, le renforcement des règles de localisation des données et la montée en puissance des installations hyperscale ainsi que des infrastructures de périphérie nécessitant une protection robuste sur site. Les opérateurs accordent la priorité à l'analyse vidéo basée sur l'intelligence artificielle, au contrôle d'accès biométrique et aux plateformes cyber-physiques convergées pour satisfaire aux exigences de conformité en vertu de la loi sur la protection des données personnelles numériques et des normes de sécurité CCTV à venir. Parallèlement, des incitations telles que des primes d'assurance réduites pour les sites certifiés allègent les contraintes budgétaires pour les constructions de niveau intermédiaire. Le marché de la sécurité physique des centres de données en Inde bénéficie également de la fabrication locale de caméras et de contrôleurs, ce qui contribue à réduire les droits d'importation et à accélérer le déploiement.

Points clés du rapport

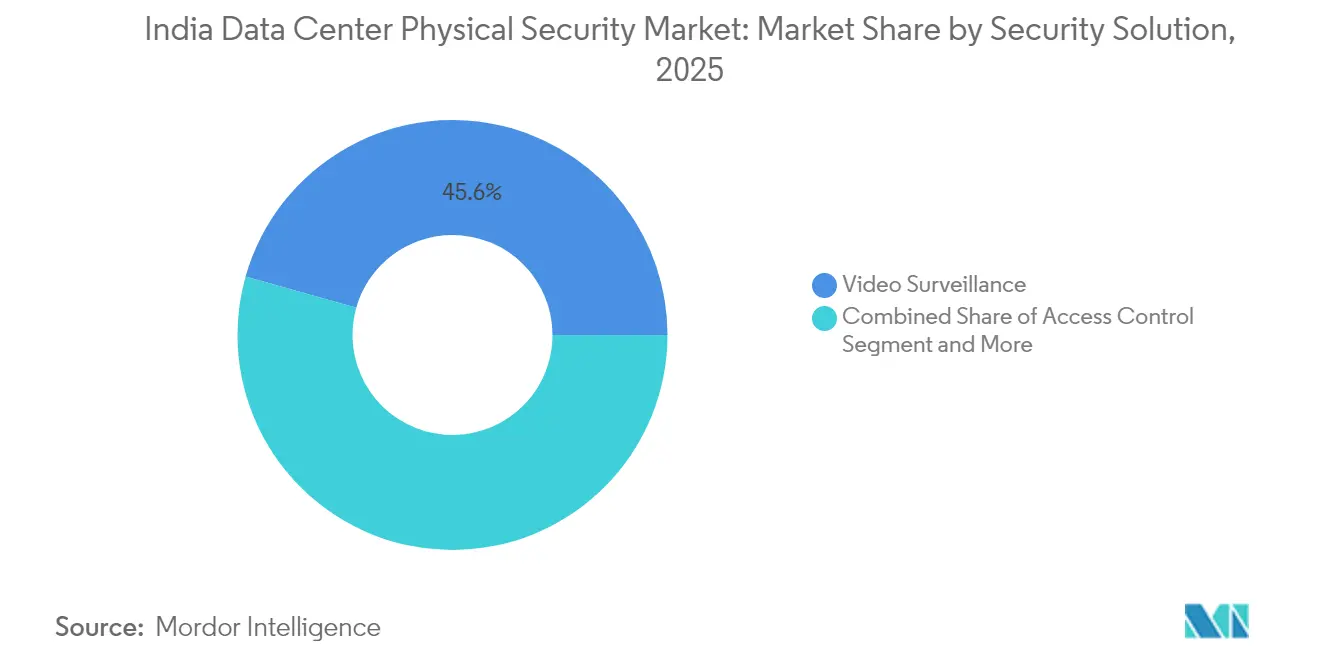

- Par solution de sécurité, la vidéosurveillance a dominé avec 45,62 % de la part du marché de la sécurité physique des centres de données en Inde en 2025 ; la détection d'intrusion et la sécurité périmétrique devraient afficher un CAGR de 17,72 % jusqu'en 2032.

- Par service, les services gérés ont enregistré la croissance la plus rapide avec un CAGR de 18,11 % entre 2025 et 2032 sur le marché de la sécurité physique des centres de données en Inde.

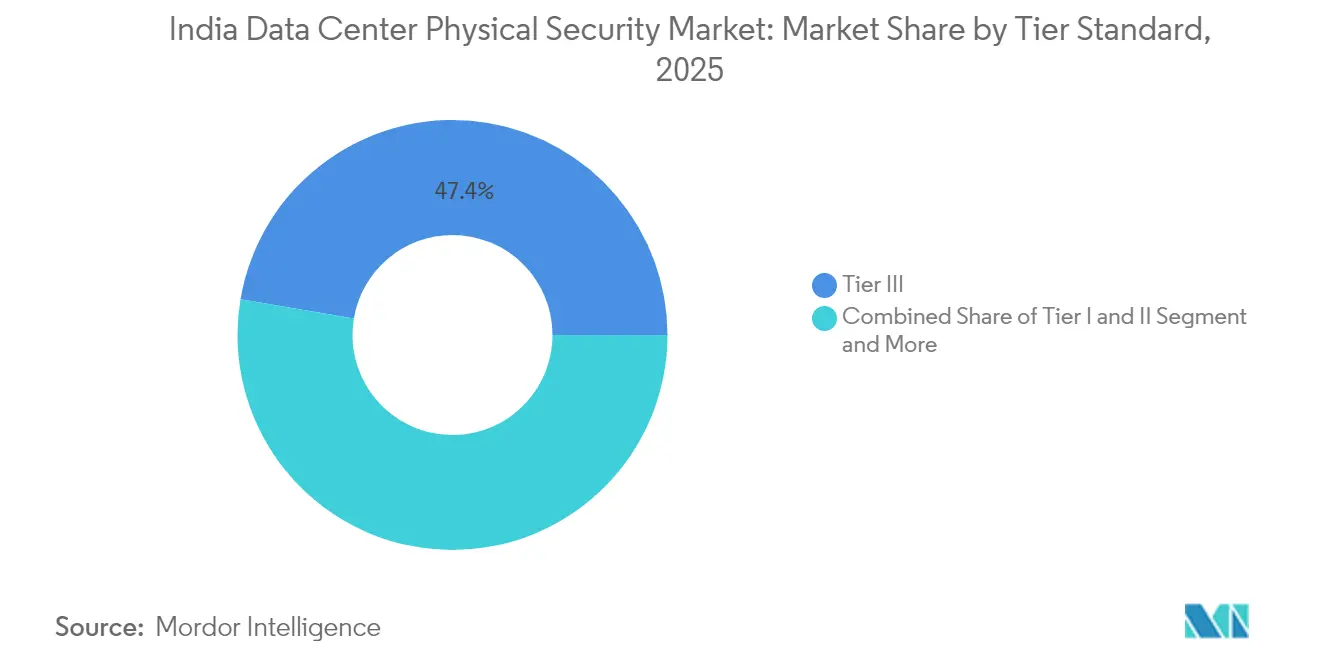

- Par norme de niveau, les installations de Niveau III ont capté 47,35 % des revenus de 2025 sur le marché de la sécurité physique des centres de données en Inde ; les sites de périphérie et les micro-sites devraient progresser à un CAGR de 17,46 % jusqu'en 2032.

- Par type de centre de données, les campus hyperscale ont représenté 50,28 % de la taille du marché de la sécurité physique des centres de données en Inde en 2025, tandis que les déploiements hyperscale à l'échelle de la périphérie devraient augmenter à un CAGR de 17,78 % jusqu'en 2032.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont contribué à hauteur de 38,42 % de la demande de 2025 sur le marché de la sécurité physique des centres de données en Inde ; le commerce électronique et la distribution constituent le groupe d'utilisateurs à la croissance la plus rapide avec un CAGR de 17,63 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la sécurité physique des centres de données en Inde

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Hausse du trafic de données et adoption du cloud | +1.8% | National, avec Mumbai et Chennai en tête | Moyen terme (2 à 4 ans) |

| Augmentation des incidents de violation cyber et physique | +1.2% | National, concentré dans les pôles financiers | Court terme (≤ 2 ans) |

| Expansion des sites hyperscale et de colocation | +1.5% | Villes de niveau 1 s'étendant aux niveaux 2/3 | Long terme (≥ 4 ans) |

| Mandats Digital India et de localisation des données | +1.3% | Mise en œuvre nationale | Moyen terme (2 à 4 ans) |

| Croissance des centres de données de périphérie dans les villes de niveau 2/3 | +0.9% | Villes de niveau 2/3 à l'échelle nationale | Long terme (≥ 4 ans) |

| Incitations liées à l'assurance | +0.3% | National avec des variations spécifiques à chaque État | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic de données et adoption du cloud

La demande de données en Inde dépasse désormais la capacité serveur disponible, poussant les opérateurs à construire de nouveaux sites sécurisés par une surveillance en couches et des portiques biométriques. Les fournisseurs de cloud qui planifient des campus de plusieurs milliards de dollars spécifient une analyse vidéo intégrée par intelligence artificielle pour filtrer de vastes flux de caméras en temps réel, tandis que les baies haute densité nécessitent des capteurs environnementaux reliés à la même plateforme de commande.[1]Bharti Airtel, "Nxtra by Airtel devient le premier centre de données en Inde à déployer l'IA pour une excellence opérationnelle améliorée," airtel.in Ces investissements stimulent le marché de la sécurité physique des centres de données en Inde en élargissant la base adressable des acteurs hyperscale aux hébergeurs régionaux de plus petite taille.

Augmentation des incidents de violation cyber et physique

Des événements très médiatisés, tels que la fuite de données clients de Star Health, ont déclenché des révisions urgentes des politiques d'accès physique, orientant les entreprises vers des conceptions de sites à confiance zéro qui authentifient chaque entrée et sortie.[2]Bureau d'information de la presse, "Le gouvernement prend des mesures pour protéger les infrastructures critiques et les données privées contre les cyberattaques," pib.gov.in Les utilisateurs des secteurs de la santé, des services financiers et du gouvernement exigent désormais une surveillance continue, une authentification multifactorielle et des pistes d'audit inviolables avant d'attribuer des contrats de colocation. La hausse de la demande qui en résulte renforce la croissance régulière du marché de la sécurité physique des centres de données en Inde.

Expansion des sites hyperscale et de colocation

Les campus planifiés de 3 GW et les déploiements de colocation multi-villes nécessitent des plans de sécurité standardisés mais évolutifs. Les opérateurs se procurent des radars périmètriques, des sas de sécurité et des systèmes centralisés de gestion des informations de sécurité capables de traiter des milliers d'événements de badge par seconde.[3]EdgeConneX, "Le site AdaniConneX d'Hyderabad obtient une notation cinq étoiles," edgeconnex.com À mesure que les projets s'étendent aux sites de niveau 2, les fournisseurs proposant des postes de garde modulaires préfabriqués gagnent en popularité sur le marché de la sécurité physique des centres de données en Inde.

Mandats Digital India et de localisation des données

Les réglementations imposant le traitement des données sur le territoire national impliquent davantage de salles de données locales devant prouver leur conformité aux clauses de sécurité physique relatives au contrôle des entrées, à la vidéosurveillance 24 h/24 et 7 j/7 et au stockage inviolable. Les audits annuels obligatoires imposés par la RBI et la prochaine loi sur le Digital India ont fait de la couverture de certification un critère d'achat, élargissant le marché de la sécurité physique des centres de données en Inde aux logiciels de support d'audit et de documentation.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| CAPEX élevé pour les systèmes de sécurité avancés | –0.8% | National, plus prononcé dans les villes de niveau 2/3 | Court terme (≤ 2 ans) |

| Produits de vidéosurveillance à bas coût issus du marché gris | –0.5% | National, segments sensibles aux prix | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs en sécurité qualifiés | –0.6% | National, notamment dans les pôles émergents | Long terme (≥ 4 ans) |

| Droits d'importation sur le matériel avancé | –0.4% | National, impact sur les flux de technologies étrangères | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les systèmes de sécurité avancés

Le déploiement de caméras à intelligence artificielle, de tourniquets biométriques et de salles de surveillance redondantes peut ajouter 8 à 12 % au coût total de construction. Les opérateurs de plus petite taille évaluent ces dépenses par rapport à des budgets serrés, ce qui ralentit la pénétration dans le segment inférieur du marché de la sécurité physique des centres de données en Inde. Les abonnements à la sécurité gérée qui convertissent les dépenses initiales en frais mensuels émergent mais restent de niche.

Produits de vidéosurveillance à bas coût issus du marché gris

Les importations non certifiées ou les caméras contrefaites séduisent les acheteurs soucieux de leur budget, mais elles échouent aux tests de conformité. Les mandats à venir imposant la certification du Bureau des normes indiennes à partir d'avril 2025 visent à limiter ces produits, mais dans l'intervalle, ils exercent une pression sur les marges des fournisseurs reconnus au sein du marché de la sécurité physique des centres de données en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution de sécurité : la vidéosurveillance reste la pierre angulaire

Le segment a débuté 2025 avec une part de marché de 45,62 % sur le marché de la sécurité physique des centres de données en Inde, confirmant son rôle de première couche de défense. L'analyse basée sur l'intelligence artificielle signale désormais en temps réel les anomalies de temps de présence et les tentatives de passage en file, ce qui réduit la fatigue des opérateurs et accélère la réponse aux incidents. La détection d'intrusion et la sécurité périmétrique ont affiché la croissance la plus élevée avec un CAGR de 17,72 %, les opérateurs étendant la protection au-delà des murs d'enceinte. Les logiciels de commande intégrés alignent les caméras, les capteurs de mouvement et les journaux biométriques sur un seul tableau de bord, réduisant les faux positifs et garantissant les preuves de conformité. Les solutions secondaires telles que les sas de sécurité et les bollards anti-bélier complètent la pile multicouche.

Les opérateurs de périphérie adoptent des caméras à faible consommation couplées à une intelligence artificielle en cloud pour compenser les limites de bande passante. Les sites hyperscale déploient l'imagerie thermique pour détecter les signatures thermiques dans les périmètres à faible luminosité, assistée par radar pour la couverture des angles morts. À mesure que l'analyse migre vers les puces embarquées, le marché de la sécurité physique des centres de données en Inde anticipe un coût total de possession réduit et une recherche forensique plus rapide.

Par service : les services gérés accélèrent l'adoption

L'intégration et la maintenance restent essentielles, mais les services gérés ont enregistré un CAGR de 18,11 % jusqu'en 2032. Les entreprises externalisent la surveillance 24 h/24 et 7 j/7, les mises à jour de micrologiciels et le triage des incidents à des centres d'opérations de sécurité spécialisés qui agrègent des centaines de sites. Les cabinets de conseil cartographient les besoins réglementaires, sélectionnent le matériel et valident la résilience lors des exercices de panne d'alimentation ou de réseau. Les prestataires regroupent la disponibilité, les délais de réponse aux intrusions et la documentation d'audit dans des contrats basés sur les résultats, transférant le risque loin des propriétaires d'actifs.

Les tableaux de bord en cloud offrent des vues multi-locataires, permettant aux clients de colocation de surveiller leurs propres baies tandis que les équipes de l'installation conservent une supervision globale. Les opérateurs valorisent les partenaires de service qui garantissent la disponibilité des techniciens dans les villes éloignées, car le personnel certifié est rare. Ces dynamiques élargissent les flux de revenus récurrents au sein du marché de la sécurité physique des centres de données en Inde.

Par norme de niveau : le Niveau III équilibre risque et coût

Les installations de Niveau III ont détenu 47,35 % des revenus de 2025 sur le marché de la sécurité physique des centres de données en Inde. Elles installent des chemins d'accès redondants et des alimentations électriques doubles, mais évitent l'escalade des coûts du Niveau IV. Les investissements en sécurité se concentrent sur les portes d'entrée à double facteur, la conservation des vidéos sur 90 jours et les alarmes zonées permettant une maintenance simultanée sans exposer les salles actives.

Les nœuds de périphérie et les micro-nœuds, souvent de Niveau II, progressent à un CAGR de 17,46 %. Le manque de personnel incite à une plus grande dépendance aux drones autonomes et aux serrures intelligentes qui révoquent automatiquement les accréditations à la fin du contrat. Les fournisseurs proposent des kits de sécurité prêts à l'emploi qui testent en usine le cheminement des câbles, le calibrage des caméras et le micrologiciel biométrique avant l'expédition.

Par type de centre de données : l'hyperscale façonne les normes

Les campus hyperscale ont capté 50,28 % des dépenses de 2025 au sein de la taille du marché de la sécurité physique des centres de données en Inde, soutenus par les grands acteurs du cloud qui exigent des mesures de protection uniformes dans les parcs multi-bâtiments. Ils déploient des boucles de fibre redondantes pour le transport des flux de caméras, des clusters d'inférence d'intelligence artificielle sur site et des systèmes biométriques de rassemblement lors des exercices d'incendie.

Les nœuds hyperscale à l'échelle de la périphérie progressent à un CAGR de 17,78 % à mesure que les opérateurs rapprochent le calcul des utilisateurs tout en maintenant un contrôle centralisé des politiques. Les conceptions compactes intègrent des panneaux de contrôle d'accès, une alimentation de secours par batterie et des capteurs environnementaux dans un seul rack, permettant un déploiement par camion dans de nouvelles villes. Ces innovations se répercutent sur les constructions d'entreprise et de colocation, élevant la maturité technique globale.

Par secteur d'utilisateur final : l'informatique et les télécommunications dictent les volumes

L'informatique et les télécommunications ont représenté 38,42 % de la demande de 2025 et continuent de croître à mesure que des opérateurs comme Nxtra étendent leur empreinte à 65 villes. La conformité aux référentiels cloud mondiaux favorise l'adoption de sas de sécurité et d'analyses de caméras à intelligence artificielle qui rapprochent les journaux d'accès de l'utilisation des badges en salle serveur.

Le commerce électronique et la distribution progressent à un CAGR de 17,63 %, portés par des plateformes omnicanales qui stockent les données des consommateurs localement pour satisfaire aux prochaines règles de confidentialité. Le BFSI maintient des dépenses élevées par baie avec des cages de niveau coffre-fort, des renforts parasismiques et des rondes de garde continues. Les établissements de santé renforcent la transparence des audits après des incidents de rançongiciel, en adoptant des services de localisation en temps réel pour le suivi du personnel et des visiteurs.

Analyse géographique

Mumbai, Chennai et Delhi-RCN accueillent environ 60 % de la capacité nationale, ce qui en fait des points focaux pour les fournisseurs sur le marché de la sécurité physique des centres de données en Inde. La concentration financière de Mumbai favorise les investissements dans des portiques biométriques et des caméras à intelligence artificielle répondant aux exigences strictes de pistes d'audit pour les clients bancaires. Chennai, avec plusieurs câbles sous-marins, utilise des barrières résistantes aux inondations et des supports de caméras surélevés pour contrer les risques cycloniques. Les sites de Delhi-RCN mettent l'accent sur les défenses anti-drones à proximité des actifs gouvernementaux critiques.

Bangalore attire les entreprises technologiques mais fait face à des défis de stabilité électrique, de sorte que les opérateurs intègrent des boucles de caméras alimentées par onduleur et un contrôle d'accès alimenté par générateur. Hyderabad et Pune offrent des avantages en termes de coûts, illustrés par AdaniConneX qui a obtenu une note de sécurité cinq étoiles sur son campus d'Hyderabad. Les villes de niveau 2 comme Nagpur, Raipur et Chandigarh offrent des incitations dans le cadre des zones économiques des centres de données, incitant les fournisseurs à concevoir des postes de garde modulaires livrés précâblés.

Les projets gouvernementaux, tels que la construction du Centre national d'informatique à Guwahati, étendent la demande vers le nord-est, nécessitant du matériel robuste contre l'humidité. Des cadres de certification uniformes garantissent que les sites dans les nouvelles régions restent alignés sur les référentiels nationaux d'assurance et de conformité, diffusant le marché de la sécurité physique des centres de données en Inde à travers l'ensemble du pays.

Paysage concurrentiel

Le marché est modérément concentré. Les fournisseurs mondiaux tels que Honeywell, Schneider Electric et Johnson Controls dominent les appels d'offres de solutions de bout en bout pour les campus hyperscale, en s'appuyant sur des plateformes intégrées de gestion des bâtiments. Les fabricants nationaux comme CP Plus renforcent leur position grâce à des caméras certifiées Make-in-India qui contournent les droits d'importation et séduisent les acheteurs gouvernementaux.

La capacité en intelligence artificielle est le principal facteur de différenciation. Les caméras de la série 50 produites localement par Honeywell sont livrées avec une analyse faciale embarquée répondant aux règles de souveraineté des données. Axis propose des API de connexion cloud permettant aux opérateurs d'intégrer les alertes physiques et cyber sur un seul tableau de bord. Les intégrateurs de systèmes se distinguent par des contrats basés sur les résultats garantissant des délais de réponse maximaux et la disponibilité des audits.

Les récentes violations de sécurité ont relevé le niveau d'exigence en matière de preuves de conformité, incitant les clients hyperscale à privilégier les fournisseurs disposant de certifications indépendantes et d'historiques d'incidents avérés. Ce changement consolide les dépenses parmi une quinzaine d'acteurs, mais les projets de plus petite envergure continuent de s'approvisionner en équipements sensibles aux coûts auprès de marques régionales, maintenant une fragmentation globale.

Leaders du secteur de la sécurité physique des centres de données en Inde

Axis Communications AB

ABB Ltd

Bosch Sicherheitssysteme GmbH

Honeywell International Inc.

Johnson Controls.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Sify Technologies s'est engagée à investir 5 milliards USD dans l'expansion de centres de données prêts pour l'intelligence artificielle, incluant des mises à niveau avancées de la surveillance et de la biométrie.

- Février 2025 : Reliance Industries a posé la première pierre d'un campus à énergie verte de 3 GW à Jamnagar, spécifiant une sécurité physique multicouche.

- Mars 2025 : Le gouvernement de l'Inde a renforcé les mesures nationales de préparation cybernétique exigeant des mesures de protection physique parallèles.

- Avril 2025 : L'application des règles du Bureau des normes indiennes sur le matériel CCTV est entrée en vigueur.

Périmètre du rapport sur le marché de la sécurité physique des centres de données en Inde

Le marché de la sécurité physique des centres de données désigne le secteur axé sur la fourniture de produits et de services visant à protéger l'infrastructure physique et les actifs des centres de données. Cela inclut les mesures visant à protéger les centres de données contre les accès non autorisés aux locaux, le vol de matériel, le vandalisme, le sabotage, les actes terroristes et autres menaces physiques. Les composantes clés de la sécurité physique des centres de données peuvent inclure la vidéosurveillance et la surveillance, les systèmes de contrôle d'accès, les barrières physiques, l'authentification biométrique et les contrôles environnementaux conçus pour garantir la sûreté et l'intégrité de l'environnement du centre de données.

Le marché indien de la sécurité physique des centres de données est segmenté par type de solution, type de service et utilisateurs finaux. Par type, le marché est segmenté en solutions de vidéosurveillance et de contrôle d'accès. Par type de service, le marché est segmenté en services de conseil et services professionnels. Par utilisateurs finaux, le marché est segmenté en informatique et télécommunications, BFSI, gouvernement, médias et divertissement, et autres utilisateurs finaux. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Vidéosurveillance |

| Contrôle d'accès |

| Détection d'intrusion et sécurité périmétrique |

| Autres solutions (sas de sécurité, clôtures, surveillance) |

| Conseil |

| Intégration et déploiement |

| Maintenance et support |

| Services gérés |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Hyperscale/auto-construit |

| Colocation |

| Entreprise (sur site) |

| Informatique et télécommunications |

| BFSI |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce électronique et distribution |

| Autres utilisateurs finaux |

| Par solution de sécurité | Vidéosurveillance |

| Contrôle d'accès | |

| Détection d'intrusion et sécurité périmétrique | |

| Autres solutions (sas de sécurité, clôtures, surveillance) | |

| Par service | Conseil |

| Intégration et déploiement | |

| Maintenance et support | |

| Services gérés | |

| Par norme de niveau | Niveau I et II |

| Niveau III | |

| Niveau IV | |

| Par type de centre de données | Hyperscale/auto-construit |

| Colocation | |

| Entreprise (sur site) | |

| Par secteur d'utilisateur final | Informatique et télécommunications |

| BFSI | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Commerce électronique et distribution | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la sécurité physique des centres de données en Inde en 2026 ?

Le marché est évalué à 87,63 millions USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2032 ?

Il est prévu d'enregistrer un CAGR de 17,44 %, atteignant 229,93 millions USD d'ici 2032.

Quelle solution de sécurité détient la plus grande part aujourd'hui ?

La vidéosurveillance est en tête avec 45,62 % des revenus de 2025.

Quel segment d'utilisateur final demande le plus de sécurité physique ?

L'informatique et les télécommunications représentent 38,42 % de la demande actuelle.

Pourquoi les installations de Niveau III sont-elles prédominantes en Inde ?

Elles équilibrent les besoins de disponibilité avec les coûts et captent 47,35 % des dépenses de 2025 en matière de sécurité physique.

Dernière mise à jour de la page le: