Taille et part du marché de la gestion des informations et des événements de sécurité (SIEM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

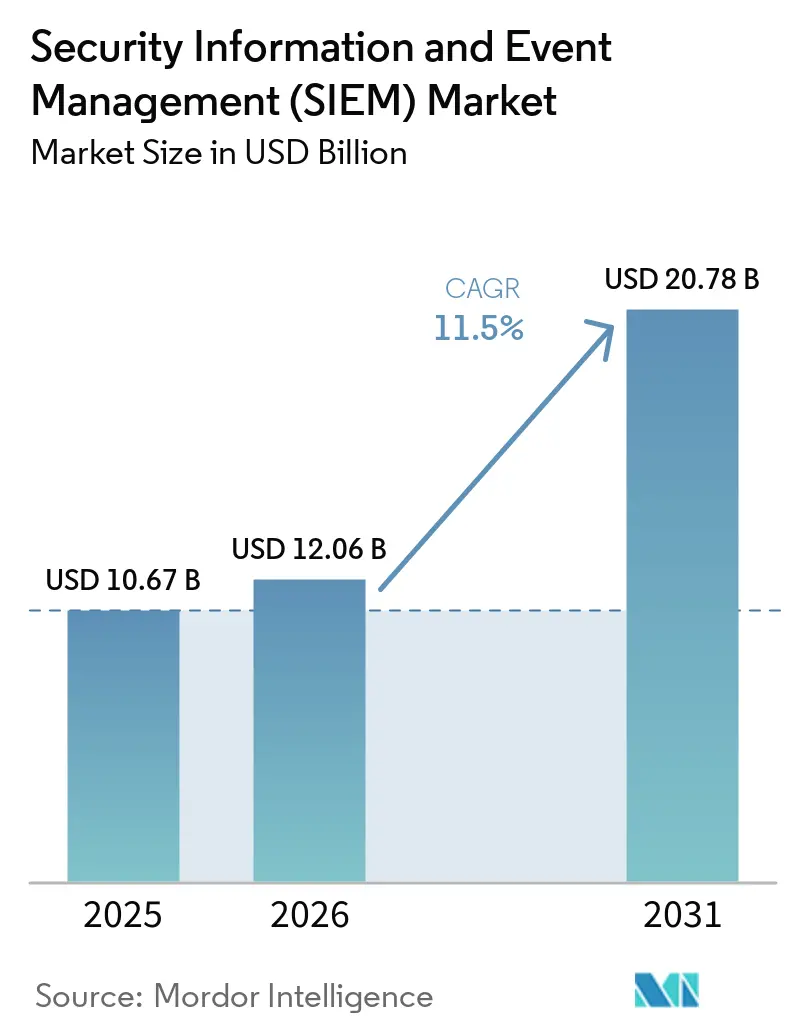

| Taille du Marché (2026) | 12.06 Milliards de dollars |

| Taille du Marché (2031) | 20.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

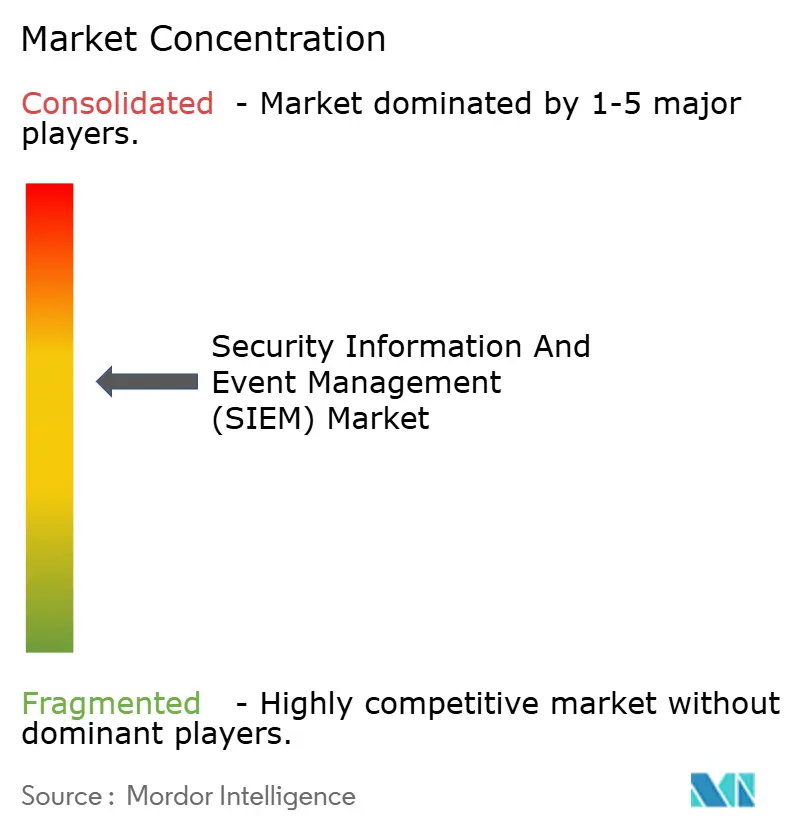

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des informations et des événements de sécurité (SIEM) par Mordor Intelligence

La taille du marché de la gestion des informations et des événements de sécurité était évaluée à 10,67 milliards USD en 2025 et devrait croître de 12,06 milliards USD en 2026 pour atteindre 20,78 milliards USD d'ici 2031, à un CAGR de 11,5 % durant la période de prévision (2026-2031).

Les règles obligatoires de conservation des journaux, la migration accélérée vers le cloud et des adversaires de plus en plus sophistiqués convergent, contraignant les organisations à moderniser leurs moteurs de corrélation et à adopter des analyses capables de s'adapter à l'explosion des volumes de télémétrie. Les plateformes sur site dominent encore, mais la pression sur les coûts et la tarification élastique poussent les entreprises vers des options natives cloud, tandis que les opérateurs de taille intermédiaire s'empressent de se conformer aux lois européennes, nord-américaines et Asie-Pacifique sur la divulgation des violations qui pénalisent les signalements tardifs. Une pénurie parallèle de compétences stimule la demande de services gérés, et les outils de triage enrichis par l'IA améliorent la productivité des analystes en filtrant les alertes à faible valeur. Ensemble, ces forces soutiennent des perspectives robustes pour le marché de la gestion des informations et des événements de sécurité (SIEM) à moyen terme.

Principaux enseignements du rapport

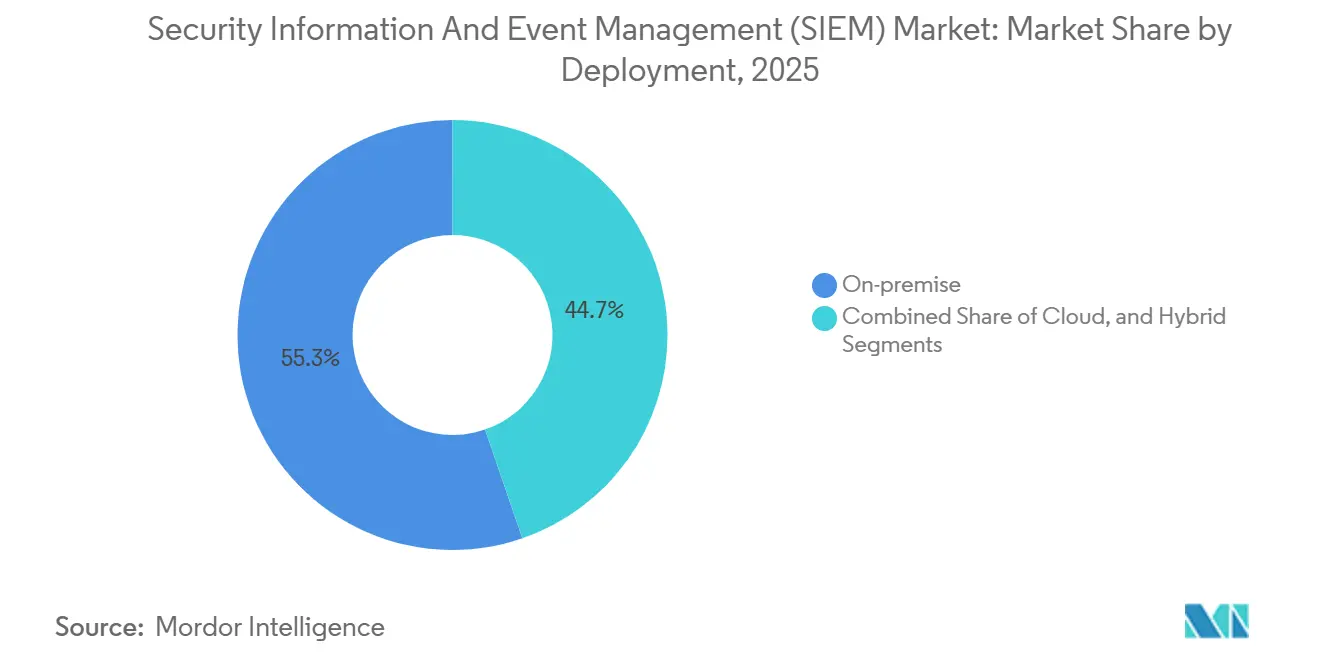

- Par déploiement, les systèmes sur site détenaient 55,27 % de la part de marché du SIEM en 2025, tandis que les déploiements cloud progressent à un CAGR de 12,84 % jusqu'en 2031.

- Par architecture, les plateformes héritées conservaient 48,12 % de la part de revenus en 2025, mais les architectures natives cloud sont en passe d'atteindre un CAGR de 11,95 % jusqu'en 2031.

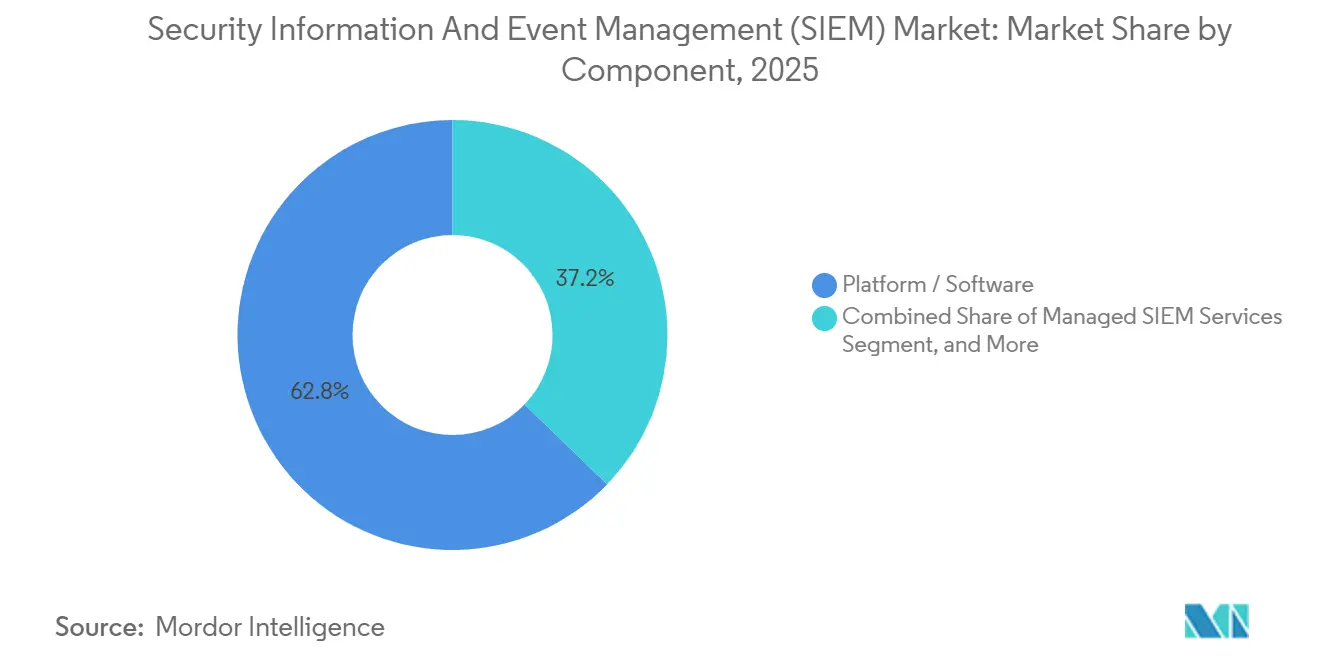

- Par composant, les licences de plateforme et de logiciel ont capturé 62,79 % de la valeur 2025 ; les services gérés croissent à 12,03 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 65,39 % des déploiements en 2025, tandis que l'adoption par les PME devrait augmenter à un CAGR de 12,28 % jusqu'en 2031.

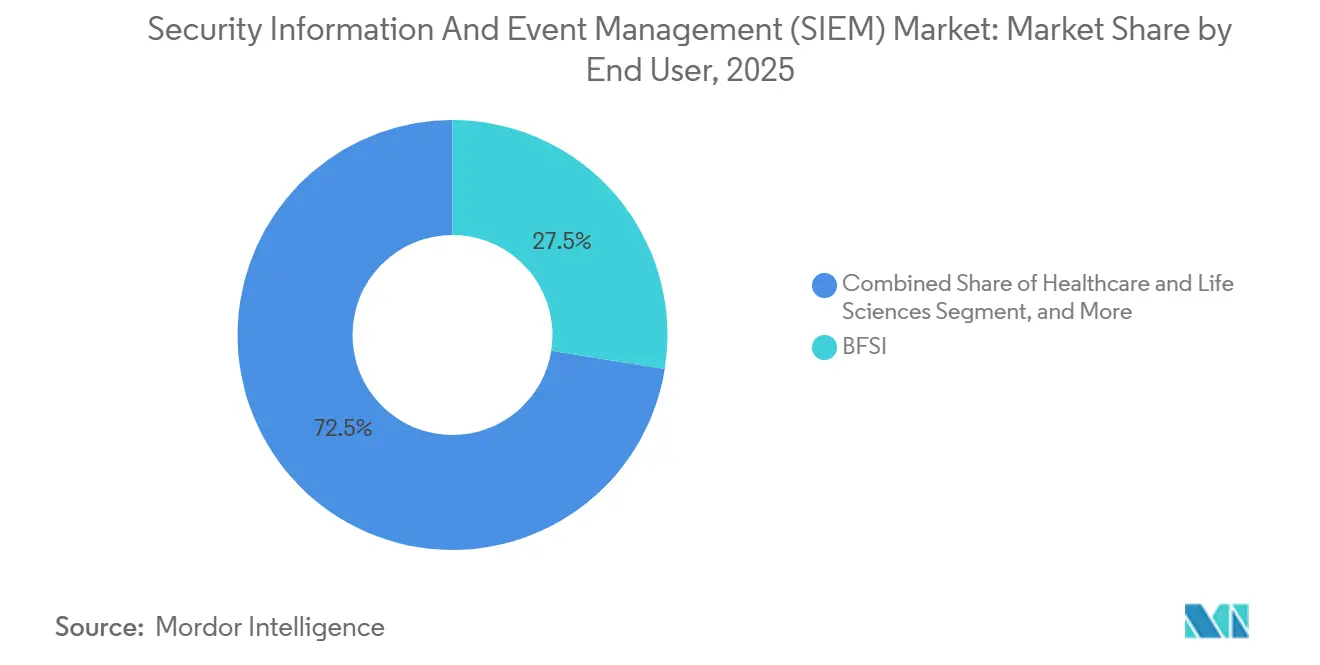

- Par secteur d'utilisateur final, le BFSI était en tête avec 27,52 % des revenus en 2025, tandis que le secteur de la santé est positionné pour le CAGR le plus rapide à 12,15 % jusqu'en 2031.

- Par application, la détection des menaces représentait 43,77 % de la taille du marché de la gestion des informations et des événements de sécurité en 2025, et la surveillance des charges de travail cloud s'accélère à un CAGR de 12,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion des informations et des événements de sécurité (SIEM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance exponentielle des volumes de télémétrie de sécurité | +2.30% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Escalade des pénalités réglementaires et de la fréquence des audits | +2.10% | Europe et Amérique du Nord, se répandant vers les pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption accélérée du cloud et du modèle hybride pour les charges de travail d'entreprise | +1.90% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Les analyses enrichies par l'IA/ML améliorent les ratios signal/bruit | +1.70% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| L'émergence d'une couche de pipeline de données de sécurité réduit le coût total de possession du SIEM | +1.40% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Les méga-transactions entre fournisseurs déclenchent des cycles de renouvellement | +1.20% | Mondial, concentré dans les grandes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance exponentielle des volumes de télémétrie de sécurité

Les organisations de plus de 10 000 employés ingèrent désormais plus de 10 téraoctets de données de journaux chaque jour, couvrant les points de terminaison, les services multi-cloud, les outils SaaS et les réseaux de technologie opérationnelle. Microsoft a rapporté que les événements traités par Sentinel ont augmenté de 150 % d'une année sur l'autre en 2025, soulignant la pression exercée sur les budgets de stockage lorsque chaque ligne de journal est indexée.[1]Microsoft, "Rapport de défense numérique Microsoft 2024," microsoft.com La rétention par niveaux, le stockage chaud-tiède-froid et les pipelines d'analyse en flux continu émergent comme des choix de conception par défaut pour maîtriser les coûts. Le travail à distance amplifie davantage le déluge de données : les authentifications VPN ont quintuplé entre 2024 et 2025, remodelant la logique de détection calibrée pour des périmètres fixes. Les fournisseurs qui compressent, normalisent et trient efficacement ce torrent prennent un avantage, accélérant le marché de la gestion des informations et des événements de sécurité (SIEM).

Escalade des pénalités réglementaires et de la fréquence des audits

La directive NIS2 de l'Europe est entrée en vigueur en octobre 2024 et autorise des amendes allant jusqu'à 2 % du chiffre d'affaires mondial pour une journalisation insuffisante des incidents. La loi sur la résilience opérationnelle numérique oblige les entités financières européennes à tester les playbooks pilotés par SIEM chaque trimestre à partir de janvier 2025.[2]Commission européenne, "La directive NIS2," Stratégie numérique, europa.eu Aux États-Unis, les règles de la SEC entrées en vigueur fin 2023 exigent que les sociétés cotées divulguent les incidents de cybersécurité significatifs dans un délai de quatre jours ouvrables.[3]Commission américaine des valeurs mobilières et des changes, "Règles de divulgation en matière de cybersécurité," sec.gov Ces cadres convergents exigent des magasins d'événements immuables et consultables ainsi qu'une corrélation en temps réel, propulsant les achats tant dans les secteurs fortement réglementés que dans les secteurs adjacents.

Adoption accélérée du cloud et du modèle hybride pour les charges de travail d'entreprise

En 2025, 60 % des ressources informatiques des entreprises avaient migré vers le cloud public, dispersant la télémétrie à travers les API AWS, Azure et Google Cloud. Les SIEM natifs cloud éliminent les agents et se connectent directement aux flux d'événements des fournisseurs, réduisant le déploiement de plusieurs mois à quelques jours. Les modèles hybrides combinent la rétention sur site, souvent requise par les règles de souveraineté des données en Chine, en Inde et en Russie, avec le calcul cloud pour exécuter des analyses à la demande. La normalisation des schémas hétérogènes, la corrélation entre des identités diverses et la limitation de la latence lorsque les journaux traversent des régions sont désormais des exigences fonctionnelles essentielles qui orientent les décisions d'achat sur le marché de la gestion des informations et des événements de sécurité (SIEM).

Les analyses enrichies par l'IA/ML améliorent les ratios signal/bruit

Les équipes de sécurité enquêtent encore sur des milliers d'alertes chaque jour, mais seule une infime partie représente de véritables menaces. Google Chronicle a intégré les grands modèles de langage Gemini dans les flux de travail de renseignement sur les menaces en 2025, permettant aux analystes de poser des questions en langage naturel sur les anomalies. Microsoft a intégré son assistant Copilot dans Sentinel la même année, générant des résumés automatiques et des étapes de réponse guidées. Ces outils réduisent le temps moyen de réponse, atténuent la fatigue des analystes et élargissent la couverture malgré les lacunes en effectifs, renforçant la demande pour les plateformes modernes sur le marché SIEM.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé et complexité des licences | -1.80% | Mondial, aigu pour les PME sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie d'analystes SOC qualifiés | -1.50% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Obstacles liés à la souveraineté des données pour l'agrégation centralisée des journaux | -0.90% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Le chevauchement avec les plateformes XDR/SOAR retarde l'approbation budgétaire | -0.70% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé et complexité des licences

La tarification à l'ingestion signifie que les coûts augmentent brusquement lorsque des sources cloud, IoT ou SaaS sont activées, prenant les équipes financières par surprise. Les entreprises qui avaient budgétisé 500 Go par jour en 2024 ont vu leur utilisation dépasser 2 To en 2025, quadruplant les dépenses annuelles. La rétention multi-annuelle ajoute des factures de stockage en pétaoctets, et les services professionnels pour l'ajustement des règles consomment un autre quart des dépenses totales. Les fournisseurs répondent avec un stockage et un calcul découplés, permettant aux clients de pousser les données brutes dans des référentiels d'objets bon marché et de ne payer que lors de l'exécution de requêtes ou de détections, mais ce changement exige de nouvelles compétences en conception de schémas et en interrogation ad hoc.

Pénurie d'analystes SOC qualifiés

ISC2 estime un déficit mondial de 4,8 millions de professionnels de la cybersécurité en 2024, créant une pression permanente sur les talents. Les analystes de niveau 1 se noient dans les files d'attente d'alertes, tandis que les experts de niveau 3 exigent des salaires élevés dépassant les budgets des PME. Les fournisseurs de services de sécurité gérés offrent un soulagement, mais les modèles de services partagés peuvent retarder les investigations car les analystes externes manquent de contexte institutionnel. L'automatisation, les résumés par IA générative et les playbooks préprogrammés allègent le fardeau mais nécessitent toujours une supervision expérimentée, limitant les gains à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les modèles cloud remodèlent les calculs du coût total de possession

Les déploiements cloud s'étendent à un CAGR de 12,84 % jusqu'en 2031, éclipsant la trajectoire de 11,50 % du marché global de la gestion des informations et des événements de sécurité. L'élasticité de la tarification à l'utilisation et l'élimination des cycles de renouvellement du matériel séduisent les équipes financières, tandis que les intégrations directes via API extraient la télémétrie des fonctions sans serveur, des orchestrateurs de conteneurs et des locataires SaaS que les agents hérités ne peuvent pas instrumenter. Les systèmes sur site détenaient encore 55,27 % de part en 2025, ancrés par des investissements déjà réalisés et des réseaux de défense à accès restreint. Les modèles hybrides permettent aux banques réglementées et aux prestataires de soins de santé de conserver les journaux sensibles dans le pays tout en exploitant les pics de calcul cloud pour des analyses avancées.

L'avantage en termes de charges d'exploitation du cloud s'accroît lorsque les entreprises reconnaissent les heures de personnel nécessaires pour corriger, mettre à l'échelle et ajuster les clusters sur site. Les fournisseurs de cloud public absorbent les tâches d'infrastructure, permettant aux équipes internes de se concentrer sur la chasse aux menaces plutôt que sur le provisionnement des disques. Les lois sur la localisation des données compliquent les stratégies universelles, incitant à des conceptions fédérées où des instances régionales transmettent des alertes corrélées à une vue globale. Cette flexibilité architecturale élargit l'adoption parmi les organisations de taille intermédiaire, renforçant le marché de la gestion des informations et des événements de sécurité (SIEM).

Par architecture SIEM : les plateformes de nouvelle génération perturbent les acteurs établis

Les architectures natives cloud et de nouvelle génération devraient croître à 11,95 % jusqu'en 2031, remettant en cause la position de 48,12 % que les plateformes héritées à base de bases de données relationnelles détenaient en 2025. Les conceptions à stockage et calcul découplés permettent aux équipes de stocker les journaux bruts dans des magasins d'objets bon marché et de lancer des requêtes uniquement lors des investigations, réduisant les dépenses d'infrastructure jusqu'à 60 % selon les benchmarks fournisseurs de 2025. Les alternatives open source comme Wazuh et Graylog séduisent les agences à budget contraint qui ont besoin de transparence du code, mais elles nécessitent des connecteurs personnalisés et une maintenance permanente.

Les coûts de migration ralentissent la transition car les entreprises ont des millions investis dans des règles de corrélation personnalisées et la formation des analystes. Néanmoins, l'acquisition de Splunk par Cisco pour 28 milliards USD en mars 2024 a ébranlé la confiance de la base installée et déclenché des programmes pilotes avec des fournisseurs plus récents. Les fournisseurs natifs cloud se différencient par un intégration rapide, un triage assisté par IA et une tarification à la consommation. Les fournisseurs hérités répondent par des offres de déploiement géré et une remise à plat des bases de données, mais la dynamique favorise les architectures conçues pour une mise à l'échelle élastique, augmentant la taille du marché de la gestion des informations et des événements de sécurité (SIEM) pour les solutions modernes.

Par composant : les services gérés absorbent la charge opérationnelle

Les offres SIEM gérées progressent à un CAGR de 12,03 %, dépassant le marché global de la gestion des informations et des événements de sécurité (SIEM) alors que les entreprises font face à des lacunes en personnel. La plateforme et les logiciels représentaient encore 62,79 % des revenus 2025, mais les modèles d'abonnement remplacent les licences perpétuelles, alignant les sorties de trésorerie sur le volume ingéré. Les MSSP exploitent des centres 24h/24 et 7j/7, regroupant des analystes, des flux de renseignement sur les menaces et des playbooks orchestrés pour des dizaines de clients afin de réaliser des économies d'échelle.

Les services professionnels restent essentiels durant la première année de déploiement, couvrant l'intégration avec les fournisseurs d'identité, les agents EDR et les outils de gestion de la posture de sécurité cloud. Une fois stabilisés, de nombreux clients transfèrent la surveillance quotidienne aux MSSP pour préserver les effectifs rares. Ce modèle mixte de propriété interne du réglage et de propriété externe du triage des alertes est devenu standard parmi les organisations du Fortune 1000 et se répand vers les entreprises du marché intermédiaire, soutenant la demande à tous les niveaux de service.

Par taille d'organisation : les modèles SaaS abaissent les barrières d'entrée pour les PME

Les grandes entreprises représentaient 65,39 % des déploiements en 2025, reflet de leur exposition réglementaire et de leurs surfaces d'attaque étendues. Cependant, les PME devraient croître à un CAGR de 12,28 % jusqu'en 2031, les fournisseurs natifs cloud proposant des niveaux de démarrage tarifés à environ 10 000 USD annuellement pour des volumes de données modestes. La tarification à la consommation permet aux petites entreprises d'expérimenter sans engagements à six chiffres, et les connecteurs clés en main configurent automatiquement les sources de journaux pour M365, Google Workspace et les systèmes CRM populaires, comprimant les délais de mise en place.

Les grandes organisations se débattent avec des parcs hybrides complexes et des mandats d'audit multi-cadres, les poussant vers des plateformes consolidées qui fusionnent le SIEM avec la détection et la réponse étendues. Les PME, en revanche, valorisent la simplicité et le triage automatisé car elles ne peuvent pas attirer des analystes SOC expérimentés. En conséquence, le marché SIEM sert désormais deux profils d'acheteurs distincts, chacun stimulant l'innovation en matière de convivialité et d'évolutivité.

Par secteur d'utilisateur final : la santé progresse fortement face à la vague de rançongiciels

Le BFSI représentait 27,52 % des dépenses 2025, mais la santé est pressentie pour un CAGR de 12,15 % en tête du marché jusqu'en 2031. Les hôpitaux font face à une hausse de 128 % d'une année sur l'autre des rançongiciels ciblant les systèmes de dossiers de santé électroniques, incitant les conseils d'administration à investir dans une corrélation en temps réel couvrant les appareils informatiques et cliniques. Les institutions financières font face aux attaques DDoS et aux fraudes à l'identité synthétique qui nécessitent une télémétrie multicanal, tandis que les régulateurs imposent des rapports d'incidents infra-journaliers.

Les nuances propres à chaque secteur orientent la sélection des plateformes : les réseaux de santé comprennent des dispositifs d'imagerie hérités qui ne peuvent pas héberger d'agents, les usines de fabrication ont besoin d'une prise en charge des protocoles industriels, et les opérateurs de télécommunications exploitent le SIEM à la fois pour leurs propres parcs et comme ligne de revenus de services gérés. Cette diversité pousse les fournisseurs à élargir leurs bibliothèques d'analyseurs et leurs packs de détection préconfigurés, élargissant le portefeuille du secteur de la gestion des informations et des événements de sécurité.

Par application : la surveillance des charges de travail cloud gagne en urgence

La détection des menaces et les analyses représentaient 43,77 % de la taille du marché de la gestion des informations et des événements de sécurité en 2025, mais la surveillance des charges de travail cloud affichera le CAGR le plus rapide à 12,63 % jusqu'en 2031. L'orchestration de conteneurs, les fonctions sans serveur et les pipelines d'infrastructure en tant que code émettent des flux de télémétrie uniques que les agents traditionnels manquent, poussant les acheteurs vers des plateformes avec des connexions directes à AWS CloudTrail, Azure Monitor et Google Cloud Logging.

La gestion de la conformité reste un moteur stable alors que des cadres tels que NIS2 et DORA introduisent des mandats de piste d'audit, mais les flux de travail de réponse aux incidents évoluent le plus rapidement. Les transferts transparents entre les alertes SIEM et les playbooks d'orchestration de la sécurité isolent désormais les points de terminaison compromis, révoquent les identifiants et notifient les régulateurs en quelques minutes. La surveillance IoT et OT complète la croissance, notamment dans l'énergie et les services publics où les systèmes de contrôle industriel représentent des cibles à fort impact.

Analyse géographique

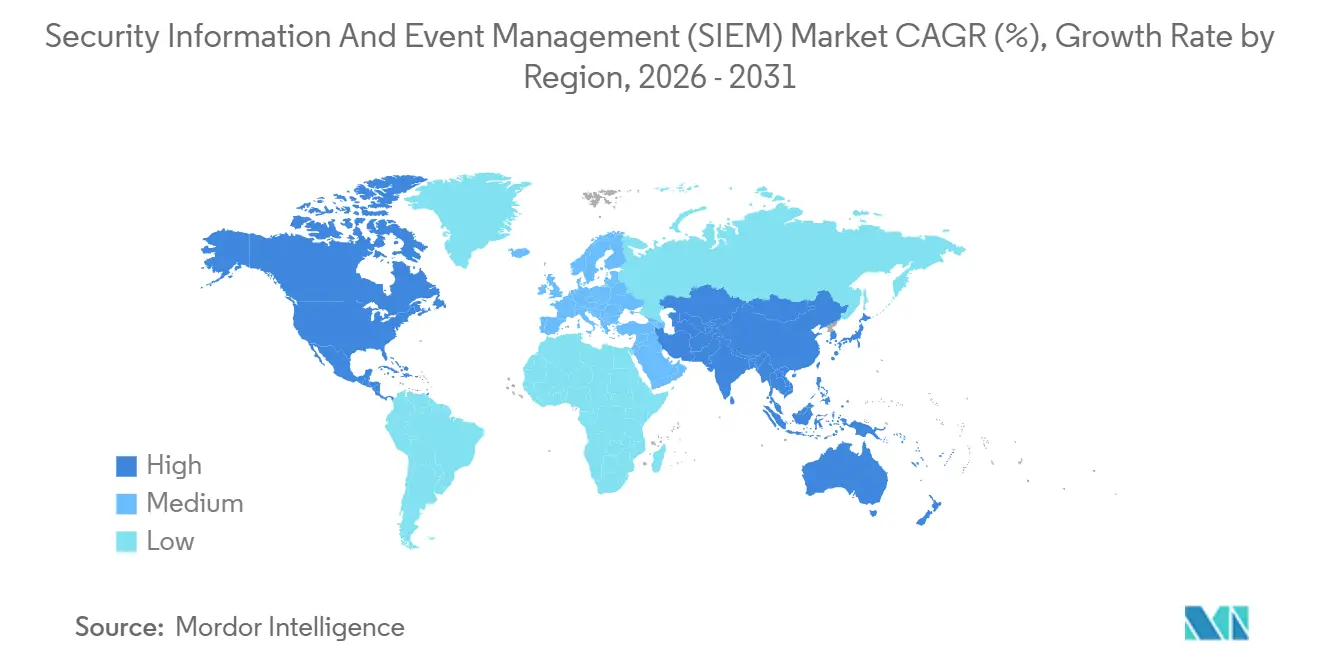

L'Amérique du Nord a généré 41,39 % des revenus 2025, portée par les mandats de divulgation de la SEC qui imposent une détection quasi en temps réel et un signalement des violations en quatre jours. Les sociétés cotées ont accéléré le décommissionnement des architectures sur site au profit de services natifs cloud qui s'intègrent aux journaux SaaS et d'infrastructure à grande échelle. L'investissement en capital-risque dans les startups de cybersécurité et les dépenses gouvernementales pour la protection des infrastructures critiques renforcent également la primauté de la région.

L'Europe commande une demande considérable grâce au poids combiné du RGPD, de NIS2 et de DORA. Plus de 160 000 entités supplémentaires sont tombées sous le coup de NIS2 fin 2024, contraignant les opérateurs de taille intermédiaire à adopter une gestion centralisée des journaux malgré des contraintes budgétaires. Les établissements financiers automatisent les tests de résilience trimestriels, et les exportateurs industriels s'appuient sur les analyses SIEM pour certifier la sécurité de la chaîne d'approvisionnement pour leurs clients dans des marchés de gestion des informations et des événements de sécurité (SIEM) stricts.

L'Asie-Pacifique mène la croissance à un CAGR de 12,72 % alors que l'Inde, l'Indonésie et le Vietnam numérisent les paiements et appliquent la localisation des données. Les mandats chinois maintiennent les journaux sur le territoire national, incitant à des nœuds SIEM régionaux qui se fédèrent vers un tableau de bord de supervision. Singapour se positionne comme un pôle de cybersécurité, tandis que l'Australie renforce ses lois sur les infrastructures critiques après des violations très médiatisées. L'Amérique du Sud et le Moyen-Orient investissent régulièrement dans des programmes de villes intelligentes et d'e-gouvernement qui élargissent la télémétrie mais font face à la volatilité des devises et aux lacunes en compétences. L'Afrique reste une opportunité émergente centrée sur l'Afrique du Sud, le Nigeria et l'Égypte, où les secteurs des télécommunications et de la banque portent l'adoption précoce.

Paysage concurrentiel

En 2025, les cinq premiers fournisseurs contrôlaient environ 55 % des revenus, indiquant une concentration modérée sur le marché de la gestion des informations et des événements de sécurité (SIEM). Cisco a conclu une transaction de 28 milliards USD pour Splunk en mars 2024, intégrant l'analyse des journaux aux contrôles réseau et déclenchant une vague de consolidation des plateformes. Microsoft a exploité sa base Azure pour étendre les charges de travail Sentinel de 150 % d'une année sur l'autre en 2025, regroupant SIEM, XDR et triage par IA générative dans une seule licence. Palo Alto Networks a acquis les actifs SaaS QRadar d'IBM en novembre 2024, visant à les intégrer dans Cortex et à simplifier la réponse aux incidents sur les parcs cloud et sur site.

Les challengers du marché intermédiaire tels que Securonix, Exabeam et Devo se différencient par l'efficacité du pipeline de données et une tarification à la consommation attractive pour les organisations ingérant des dizaines plutôt que des centaines de téraoctets par jour. Les options open source continuent de gagner du terrain dans les secteurs gouvernementaux et sensibles aux coûts, bien que l'absence de support géré limite la pénétration dans les environnements mondiaux complexes. Les fournisseurs s'empressent de breveter la détection d'anomalies basée sur l'IA, la recherche en langage naturel et la compression du stockage, signalant que la différenciation reposera sur l'automatisation et le coût total de possession.

La couverture des technologies opérationnelles reste un espace blanc où les spécialistes peuvent croître. Les fabricants et les services publics ont besoin d'analyseurs pour Modbus, DNP3 et OPC-UA ainsi que de playbooks alignés sur les directives NIST SP 800-82. Les fournisseurs qui développent ou acquièrent de telles capacités sont en position de gagner des parts alors que les réglementations sur les infrastructures critiques se renforcent. Dans l'ensemble, le rythme de l'innovation et la consolidation des fournisseurs continueront de façonner le marché de la gestion des informations et des événements de sécurité au cours de l'horizon de prévision.

Leaders du secteur de la gestion des informations et des événements de sécurité (SIEM)

Cisco Systems, Inc.

Microsoft Corporation

International Business Machines Corporation

Rapid7, Inc.

Fortinet, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Le chiffre d'affaires du premier trimestre 2025 de Fortinet a atteint 1,54 milliard USD avec une dynamique continue de convergence des plateformes.

- Mai 2025 : CrowdStrike LogScale a dépassé 220 millions USD de revenus récurrents annuels, porté par les analyses IA.

- Mars 2025 : SentinelOne a amélioré les intégrations SIEM alimentées par l'IA pour le multi-cloud.

- Mars 2025 : Elastic a affiné la tarification du SIEM cloud pour atténuer les préoccupations liées aux coûts d'ingestion.

Portée du rapport mondial sur le marché de la gestion des informations et des événements de sécurité (SIEM)

La gestion des informations et des événements de sécurité est une technologie sophistiquée qui inclut les appareils mobiles, le cloud, le renseignement sur les menaces de tiers et les sources traditionnelles, telles que les points de terminaison, les pare-feux, les journaux système et les services d'annuaire. Le SIEM est un outil de collecte de données pour l'analyse des menaces et la détection des menaces. Il est basé sur l'analyse en temps réel des alertes de sécurité générées dans les applications et l'infrastructure du réseau informatique d'une organisation.

Le rapport sur le marché de la gestion des informations et des événements de sécurité (SIEM) est segmenté par déploiement (sur site, cloud, hybride), architecture (héritée, native cloud, open source), composant (plateforme, services, services gérés), taille d'organisation (PME, grandes entreprises), utilisateur final (BFSI, commerce de détail, gouvernement, santé, fabrication, énergie, télécommunications, autres), application (détection des menaces, conformité, réponse aux incidents, gestion des journaux, sécurité cloud, surveillance IoT/OT) et géographie (Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique, Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Hybride |

| SIEM hérité / traditionnel |

| SIEM natif cloud / nouvelle génération |

| SIEM open source |

| Plateforme / Logiciel |

| Services professionnels |

| Services SIEM gérés (MSSP) |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurance |

| Commerce de détail et e-commerce |

| Gouvernement et défense |

| Santé et sciences de la vie |

| Fabrication |

| Énergie et services publics |

| Télécommunications et informatique |

| Autres secteurs d'utilisateurs finaux |

| Détection des menaces et analyses |

| Gestion de la conformité et des audits |

| Réponse aux incidents et investigation numérique |

| Gestion des journaux et rapports |

| Surveillance de la sécurité des charges de travail cloud |

| Surveillance de la sécurité IoT / OT |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par architecture SIEM | SIEM hérité / traditionnel | |

| SIEM natif cloud / nouvelle génération | ||

| SIEM open source | ||

| Par composant | Plateforme / Logiciel | |

| Services professionnels | ||

| Services SIEM gérés (MSSP) | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisateur final | Banque, services financiers et assurance | |

| Commerce de détail et e-commerce | ||

| Gouvernement et défense | ||

| Santé et sciences de la vie | ||

| Fabrication | ||

| Énergie et services publics | ||

| Télécommunications et informatique | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par application | Détection des menaces et analyses | |

| Gestion de la conformité et des audits | ||

| Réponse aux incidents et investigation numérique | ||

| Gestion des journaux et rapports | ||

| Surveillance de la sécurité des charges de travail cloud | ||

| Surveillance de la sécurité IoT / OT | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la gestion des informations et des événements de sécurité devrait-il croître jusqu'en 2031 ?

Le marché devrait s'étendre de 12,06 milliards USD en 2026 à 20,78 milliards USD d'ici 2031, reflétant un CAGR de 11,50 %.

Quel modèle de déploiement se développe le plus rapidement ?

Le SIEM basé sur le cloud est le plus rapide, progressant à un CAGR de 12,84 % alors que les acheteurs s'éloignent du matériel à forte intensité de capital.

Pourquoi les organisations de santé augmentent-elles leurs dépenses en SIEM ?

Une hausse de 128 % des incidents de rançongiciels ciblant les systèmes de dossiers de santé électroniques pousse les hôpitaux à adopter une corrélation en temps réel et une réponse automatisée.

Quel est le principal défi de coût pour les acheteurs de SIEM ?

La tarification à l'ingestion combinée aux exigences de conservation des journaux sur plusieurs années peut quadrupler les budgets lorsque les volumes de télémétrie augmentent.

Comment les réglementations influencent-elles l'adoption du SIEM en Europe ?

NIS2, DORA et le RGPD imposent des mandats stricts de conservation des journaux et de signalement rapide des incidents, contraignant des milliers d'entités supplémentaires à déployer des outils SIEM modernes.

Quel rôle joue l'IA dans les plateformes SIEM modernes ?

Les assistants d'IA générative résument les alertes, répondent aux requêtes en langage naturel et recommandent des actions de remédiation, réduisant la charge de travail des analystes et accélérant les temps de réponse.

Dernière mise à jour de la page le: