Taille et part du marché des services de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Taille du Marché (2026) | 172.2 Milliards de dollars |

| Taille du Marché (2032) | 422.16 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 16.12% CAGR |

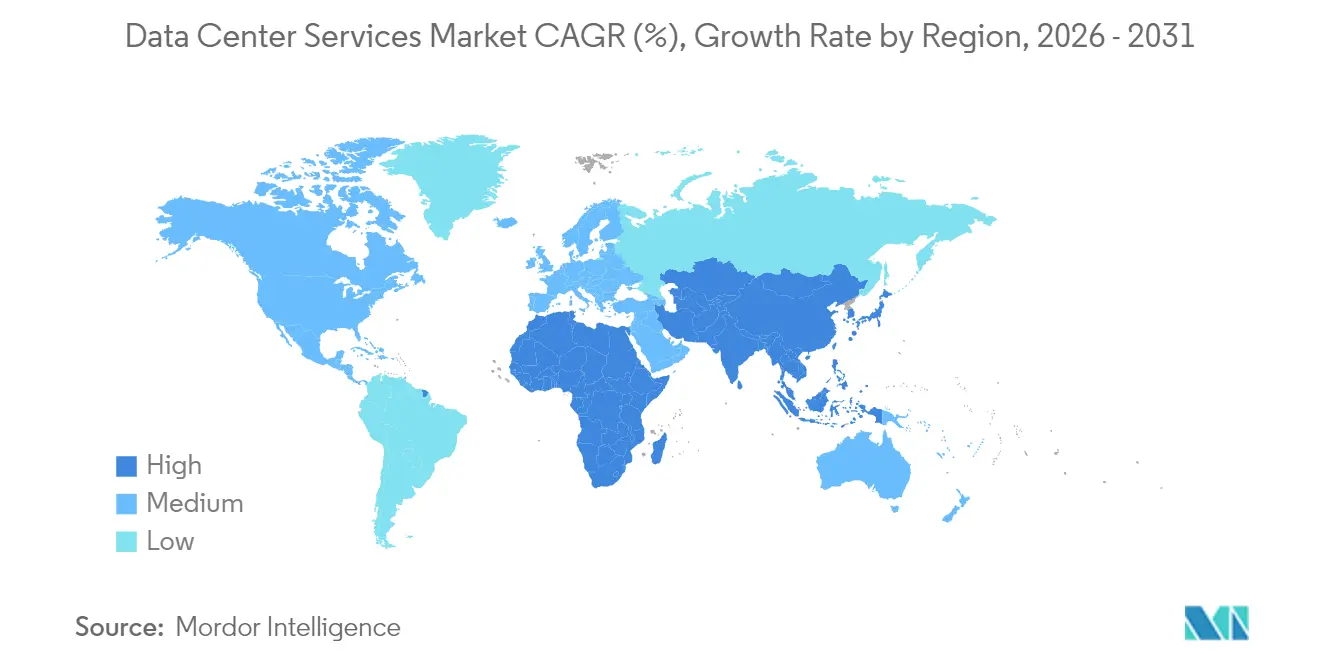

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de centres de données par Mordor Intelligence

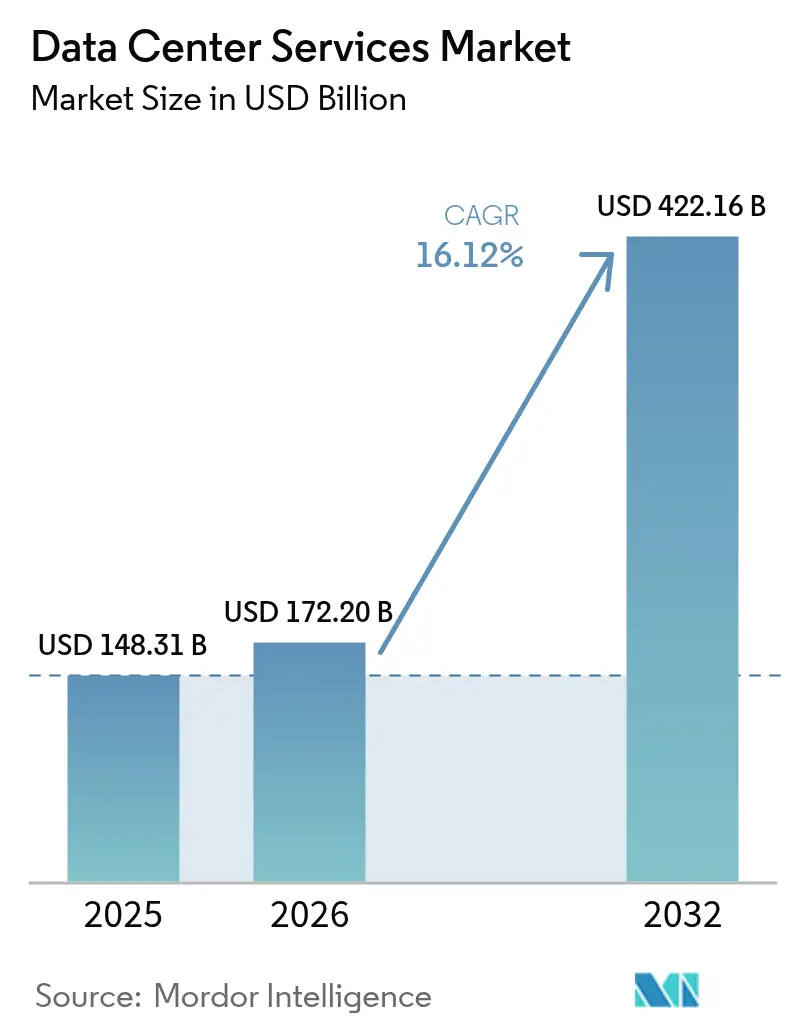

Le marché des services de centres de données devrait croître de 148,31 milliards USD en 2025 à 172,2 milliards USD en 2026 et devrait atteindre 422,16 milliards USD d'ici 2032, avec un TCAC de 16,12 % sur la période 2026-2032. Les entreprises passent d'un modèle de propriété à fort capital à des modèles de consommation de services qui offrent une évolutivité rapide, notamment parce que les charges de travail liées à l'intelligence artificielle nécessitent des systèmes de refroidissement et des densités de puissance spécialisés qui dépassent les capacités traditionnelles sur site. La colocation reste l'ancre du marché des services de centres de données, tandis que les services de centres de données en nuage et virtuels gagnent en dynamisme à mesure que les organisations adoptent des architectures cloud-natives pour plus d'agilité. L'intensité concurrentielle s'accroît à mesure que les spécialistes de la colocation et les fournisseurs de cloud hyperscale convergent vers des solutions hybrides, tandis que les contraintes de la chaîne d'approvisionnement pour les composants haute puissance et la pénurie de main-d'œuvre qualifiée créent des frictions opérationnelles. Les réglementations de localisation des données et les restrictions d'utilisation de l'eau contraignent les fournisseurs à repenser la conception de leurs installations, ce qui favorise l'adoption de technologies de refroidissement par liquide permettant des densités de baies plus élevées et une meilleure efficacité énergétique.

Principaux enseignements du rapport

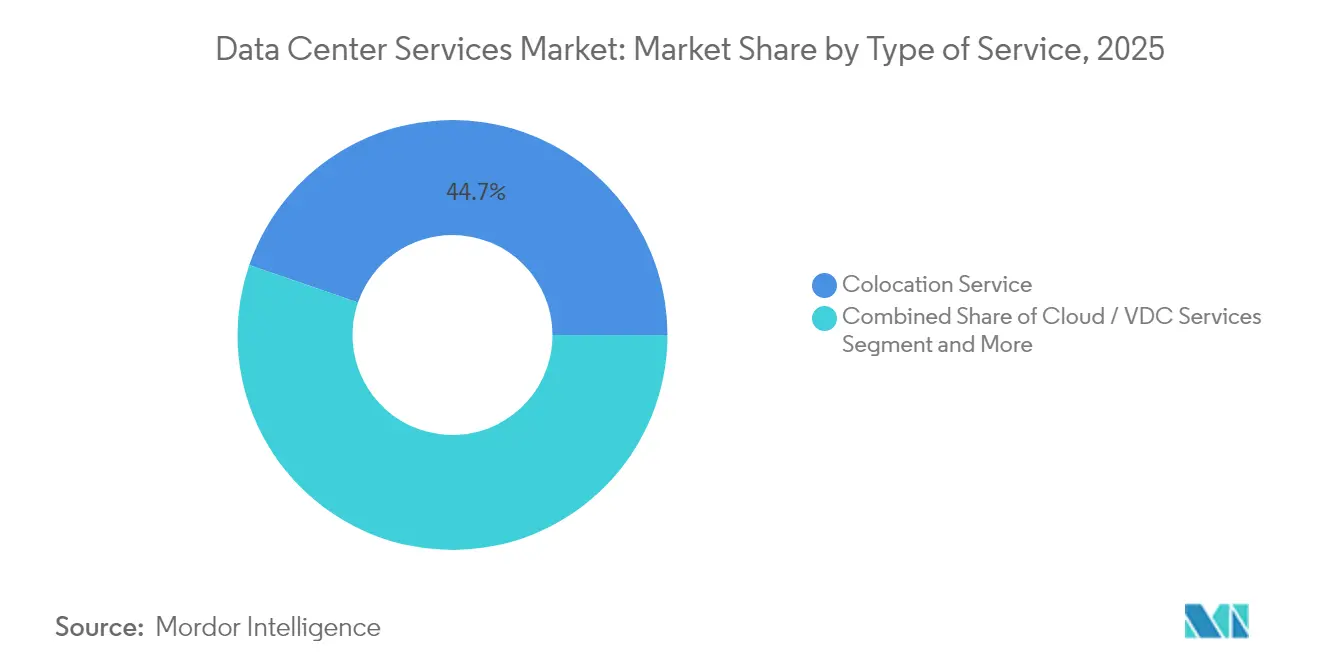

- Par type de service, la colocation représentait 44,72 % de la part du marché des services de centres de données en 2025, tandis que les services de centres de données en nuage et virtuels progressent à un TCAC de 16,94 % jusqu'en 2032.

- Par norme de niveau, le niveau III représentait 54,73 % du marché des services de centres de données en 2025, tandis que les installations de niveau IV devraient croître à un TCAC de 16,02 % jusqu'en 2032.

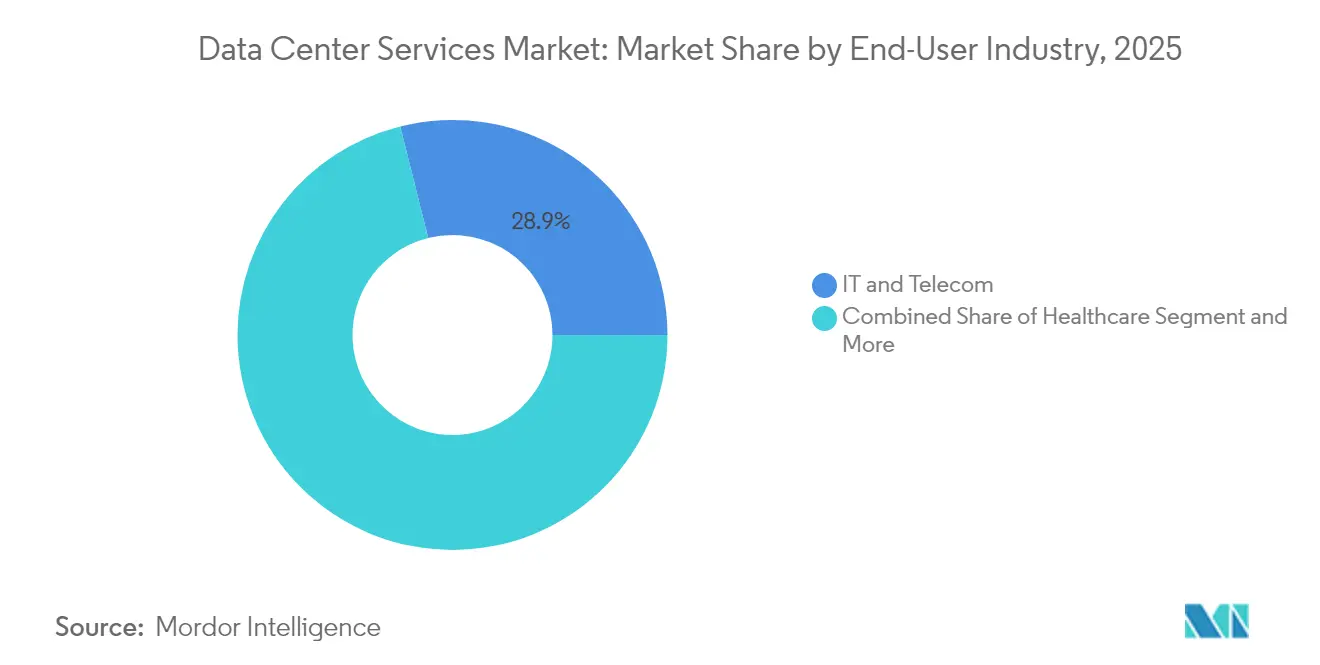

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont enregistré la plus grande part des revenus avec 28,91 % en 2025 ; le secteur de la santé devrait se développer à un TCAC de 16,58 % jusqu'en 2032.

- Par modèle de déploiement, les installations de colocation représentaient 46,62 % de la taille du marché des services de centres de données en 2025, et les configurations de cloud hybride progressent à un TCAC de 16,45 % jusqu'en 2032.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de centres de données

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Augmentation des dépenses dans les technologies des centres de données | +3.2% | Mondial, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexités croissantes des centres de données liées à l'évolutivité | +2.8% | Mondial, régions hyperscale | Long terme (≥ 4 ans) |

| Essor de l'expansion du cloud et de l'hyperscale | +4.1% | Amérique du Nord, Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Réglementations sur la souveraineté des données favorisant les installations locales | +2.3% | Europe, Chine, Inde, marchés émergents | Moyen terme (2-4 ans) |

| Adoption du refroidissement par liquide permettant des densités de baies plus élevées | +1.9% | Mondial | Long terme (≥ 4 ans) |

| Orchestration et optimisation des charges de travail pilotées par l'IA | +3.5% | Amérique du Nord, Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses dans les technologies des centres de données

Les organisations considèrent désormais les dépenses d'infrastructure comme un différenciateur concurrentiel plutôt que comme un simple centre de coût, allouant des budgets plus importants à des modèles externalisés qui permettent une évolutivité instantanée. Cette tendance a pris de l'ampleur après que Microsoft s'est engagé à investir 30 milliards USD dans l'infrastructure d'IA en partenariat avec BlackRock, soulignant la manière dont les hyperscalers exploitent les capitaux externes pour accélérer les déploiements.[1]Stephen Nellis, "Microsoft, BlackRock unveil USD 30 billion AI infrastructure pact", Reuters, reuters.com Des niveaux de dépenses plus élevés accélèrent l'adoption des nœuds périphériques et des moteurs d'inférence IA qui seraient autrement limités par les cycles d'approvisionnement traditionnels. Les prestataires de services en bénéficient parce que les clients préfèrent des environnements gérés qui réduisent les délais de déploiement tout en garantissant la modernité technologique. Par conséquent, le marché des services de centres de données connaît une demande soutenue pour la colocation et l'hébergement géré intégrant des grappes GPU de pointe avec des systèmes de refroidissement avancés.

Essor de l'expansion du cloud et de l'hyperscale

Les fournisseurs de cloud construisent des zones régionales pour satisfaire les exigences en matière de latence et de souveraineté des données, créant une demande excédentaire que les partenaires de services locaux peuvent monétiser. L'investissement de 8 milliards USD d'Oracle au Japon illustre la poussée vers une capacité de cloud souverain qui respecte la conformité tout en maintenant une portée mondiale.[2]Staff Reporter, "Oracle to invest USD 8 billion in Japan cloud", Data Center Dynamics, datacenterdynamics.com L'expansion diffuse la capacité dans plusieurs villes plutôt que de la concentrer dans des méga-fermes, permettant aux entreprises de concevoir des stratégies de résilience multi-régions. Pour les fournisseurs de services, le partenariat avec les hyperscalers ouvre des sources de revenus d'interconnexion et oriente le marché des services de centres de données vers des offres hybrides intégrées combinant des passerelles cloud avec une interconnexion locale.

Orchestration et optimisation des charges de travail pilotées par l'IA

Les plateformes d'orchestration d'intelligence artificielle acheminent dynamiquement les charges de travail pour optimiser les ressources thermiques, de calcul et de réseau, réduisant la consommation d'énergie jusqu'à 30 % dans les déploiements en production.[3]Equinix Inc, "Form 10-K Annual Report 2024", equinix.com Les fournisseurs peuvent hiérarchiser les services en fonction des exigences de performance plutôt que d'allocations fixes, en monétisant des accords de niveau de service premium pour l'inférence sensible à la latence tout en maximisant l'utilisation des actifs. À mesure que davantage d'entreprises exécutent des charges de travail mixtes d'IA et héritées, la demande croît pour des plateformes intelligentes qui font abstraction de la complexité de l'infrastructure sous-jacente. Cette capacité différencie les opérateurs et propulse le marché des services de centres de données vers l'avant en liant l'efficacité opérationnelle aux indicateurs de durabilité qui résonnent avec les mandats ESG des entreprises.

Réglementations sur la souveraineté des données favorisant les installations locales

Des lois strictes sur la confidentialité, telles que le RGPD en Europe et les mandats sectoriels au Moyen-Orient, obligent les données à rester à l'intérieur des frontières nationales, ce qui remodèle les stratégies de sélection des sites. Le projet Microsoft-du aux Émirats arabes unis d'une valeur de 544 millions USD illustre la manière dont les déclencheurs réglementaires engendrent des constructions localisées qui satisfont à la conformité tout en favorisant les économies numériques régionales. Les fournisseurs capables de livrer une capacité conforme dans le pays bénéficient d'un avantage de premier entrant, suscitant une vague de coentreprises avec des opérateurs de télécommunications et des fonds souverains. Ces installations localisées deviennent des centres stratégiques pour les entreprises multinationales qui ont besoin d'un accès à faible latence aux utilisateurs domestiques sans violer les restrictions de flux de données.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -1.8% | Mondial, Europe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les opérations avancées | -2.1% | Mondial, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Restrictions d'utilisation de l'eau pour le refroidissement | -1.3% | Régions à faibles ressources en eau | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les composants haute puissance | -1.7% | Mondial, centres de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des données

Les violations très médiatisées rendent les entreprises prudentes quant à l'externalisation des charges de travail sensibles, en particulier dans les secteurs de la finance et de la santé où les pénalités sont sévères. Les fournisseurs doivent investir dans des architectures de confiance zéro et des processus de réponse aux incidents transparents, augmentant les coûts d'exploitation qui peuvent éroder les marges. Les opérateurs plus petits ont du mal à égaler la profondeur de sécurité de leurs homologues mondiaux, ce qui amène certains clients à se consolider auprès de marques plus importantes offrant des environnements certifiés. Ce problème ralentit les migrations mais pousse également le marché des services de centres de données vers des services de sécurité à plus forte valeur ajoutée intégrés dans les abonnements d'infrastructure.

Pénurie de main-d'œuvre qualifiée dans les opérations avancées

La gestion des grappes d'IA, des circuits de refroidissement par liquide et de l'orchestration automatisée nécessite des ingénieurs spécialisés qui sont en pénurie. L'écart fait grimper les coûts de main-d'œuvre et retarde les calendriers de mise en service des installations, freinant les déploiements de capacité pendant les cycles de demande de pointe. Les prestataires de services répondent en lançant des académies de perfectionnement et en s'associant avec des universités, mais la tension à court terme sur les talents limite encore les trajectoires de croissance. Par conséquent, le secteur des services de centres de données fait face à des risques d'exécution qui tempèrent ses perspectives par ailleurs solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La domination de la colocation face à la disruption du cloud

Les services de colocation ont généré 44,72 % de la taille du marché des services de centres de données en 2025, reflétant la demande pour des sites neutres vis-à-vis des opérateurs offrant des passerelles cloud directes et une interconnexion riche. Les services de centres de données en nuage et virtuels, cependant, devraient se développer à un TCAC de 16,94 %, soutenus par les organisations qui préfèrent les dépenses d'exploitation et la mise à l'échelle élastique. La colocation conserve son attrait pour les charges de travail sensibles à la latence et les déploiements axés sur la conformité, maintenant des contrats stables même si l'adoption du cloud s'accélère. L'hébergement géré se stabilise à mesure que les moyennes entreprises externalisent les tâches d'infrastructure routinières, tandis que la reprise après sinistre et la sauvegarde bénéficient d'une croissance de niche dans un contexte de mandats de protection des données plus stricts.

Les outils de gestion de l'infrastructure des centres de données sont devenus essentiels dans tous les types de services, fournissant des informations en temps réel sur la puissance, le refroidissement et l'utilisation des actifs. Les services professionnels et de conseil approfondissent les relations avec les clients en guidant les feuilles de route de migration et les audits réglementaires. Les portefeuilles de services évoluent donc de la location de baies individuelles à des suites intégrées combinant empreinte physique, machines virtuelles et support consultatif. Cette approche composite ancre la fidélisation des clients et maintient le marché des services de centres de données positionné pour une expansion pluriannuelle.

Par norme de niveau : Le niveau III équilibre coût et fiabilité

Les installations de niveau III représentaient 54,73 % de la part du marché des services de centres de données en 2025, trouvant un juste milieu pragmatique entre l'efficacité des coûts et la tolérance aux pannes. Elles hébergent les charges de travail d'entreprise courantes qui tolèrent un temps d'arrêt minimal tout en évitant les tarifs premium du niveau IV. Les sites de niveau IV, ciblant les transactions financières et les systèmes de santé critiques, devraient afficher un TCAC de 16,02 % à mesure que les architectures sans interruption gagnent en faveur. Les installations de niveau I et niveau II perdent des parts, à l'exception des laboratoires de test et du stockage d'archives.

Les opérateurs segmentent les campus par niveau, permettant aux clients d'aligner la résilience des applications sur le budget. Le refroidissement par liquide s'introduit dans les salles de niveau III pour accueillir les grappes d'IA sans mettre à niveau l'ensemble du site au niveau IV. Ce nivellement modulaire maximise l'utilisation et élargit l'attrait des campus à niveaux mixtes, renforçant la diversité du marché tout en offrant aux clients des compromis granulaires coût-performance.

Par secteur d'utilisateur final : L'accélération du secteur de la santé défie la domination de l'informatique

L'informatique et les télécommunications ont conservé 28,91 % des revenus de 2025 en raison de la demande perpétuelle pour les réseaux de base et la fourniture de logiciels en tant que service. Le secteur de la santé suit avec un TCAC prévisionnel de 16,58 % à mesure que la télémédecine, l'analyse génomique et les dossiers de santé électroniques stimulent l'intensité de calcul et les exigences strictes de conformité. Le secteur BFSI reste un pilier mais arrive à maturité à mesure que les plateformes de banque numérique se stabilisent. L'industrie manufacturière s'appuie sur la maintenance prédictive et l'analytique de l'Internet des objets, tandis que le commerce de détail et le commerce électronique se tournent vers la capacité cloud extensible pour les pics saisonniers.

Les initiatives de numérisation des gouvernements dans les économies émergentes stimulent les besoins du secteur public en centres de données souverains, tandis que les médias et le divertissement s'appuient sur la distribution à haute bande passante et le transcodage quasi en temps réel. Les réglementations spécifiques aux secteurs et la sensibilité à la latence continuent de façonner les achats, poussant les fournisseurs à développer des cadres de conformité sur mesure et des niveaux de service qui renforcent la diversification verticale du marché des services de centres de données.

Par modèle de déploiement : Les stratégies hybrides stimulent la croissance

La colocation a conduit le déploiement avec une part de 46,62 % en 2025, mais les modèles de cloud hybride progressent à un TCAC de 16,45 %. Les entreprises conservent les données sensibles dans des baies de colocation tout en exécutant des charges de travail de développement-test ou variables dans des clouds publics, combinant agilité et gouvernance. Les centres de données sur site persistent dans les segments de la défense et fortement réglementés, bien que leur expansion ralentisse.

Les auto-constructions hyperscale restent le domaine des géants technologiques mondiaux et des services de streaming qui peuvent justifier des campus de plusieurs gigawatts. Les stratégies multi-modèles deviennent la norme, de sorte que les fournisseurs se concurrencent sur la fluidité des interconnexions, le routage à faible latence et la facturation unifiée dans tous les environnements. Cette interopérabilité consolide les architectures hybrides comme voie par défaut pour les entreprises, renforçant la demande à long terme sur le marché des services de centres de données.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part du marché des services de centres de données en 2025, soutenue par des investissements hyperscale comme le programme d'infrastructure d'IA de 30 milliards USD de Microsoft et BlackRock. Des centres de connectivité établis, des capitaux abondants et des cadres réglementaires matures soutiennent le leadership régional. Des défis surviennent en raison des restrictions d'utilisation de l'eau dans le sud-ouest, favorisant l'adoption de solutions de refroidissement par liquide ou à sec. Le Canada offre des alternatives alimentées par des énergies renouvelables, attirant des grappes d'entraînement d'IA qui exigent des charges en mégawatts continues.

L'Asie-Pacifique a enregistré la croissance la plus rapide, portée par la numérisation généralisée et les politiques de souveraineté des données. La construction de cloud souverain de 8 milliards USD d'Oracle au Japon et l'expansion de 1,5 milliard USD de NTT Communications en Inde soulignent la dynamique de la région. La Chine met l'accent sur le traitement domestique pour des raisons de sécurité, favorisant les fournisseurs locaux. L'Inde bénéficie des systèmes de paiement gouvernementaux et des programmes d'identité biométrique qui nécessitent du calcul à grande échelle, tandis que l'Asie du Sud-Est se positionne comme un pont entre les entreprises mondiales et les consommateurs locaux.

La trajectoire de l'Europe est influencée par le RGPD et les mandats de durabilité croissants. Les opérateurs doivent naviguer à travers des réglementations nationales fragmentées tout en respectant les quotas d'énergie renouvelable, créant un espace pour l'hébergement de conformité spécialisé. Le Moyen-Orient et l'Afrique émergent comme de nouvelles frontières, avec les Émirats arabes unis, l'Arabie saoudite et le Kenya dévoilant des projets à grande échelle comme l'installation Microsoft-du de 544 millions USD et des campus alimentés par la géothermie. Le positionnement stratégique entre les continents permet à ces marchés de servir de centres inter-régionaux, élargissant encore l'empreinte géographique du marché des services de centres de données.

Paysage réglementaire

La réglementation des services de centres de données se durcit autour de la souveraineté des données, de la divulgation de l'efficacité et des contrôles transfrontaliers des données, influençant l'endroit et la manière dont la capacité est fournie. Dans l'Union européenne, le Data Act (Règlement (UE) 2023/2854) est devenu applicable en septembre 2025, renforçant la gouvernance autour de l'accès aux données et de la portabilité, ce qui affecte les contrats de cloud, de centre de données virtuel et d'hébergement géré pour les clients d'entreprise opérant dans plusieurs juridictions.

Les rapports de durabilité et les indicateurs de performance comparables évoluent vers des systèmes plus normalisés. Le Règlement délégué (UE) 2024/1364 de la Commission européenne est entré en vigueur en juin 2024, mettant en œuvre un système commun de notation de l'Union pour les centres de données, exigeant des opérateurs qu'ils documentent la performance énergétique et des ressources dans un format cohérent. Aux États-Unis, juin 2026 a vu l'introduction du H.R. 9372 (Data Infrastructure Energy Measurement and Standards Act), qui chargerait le NIST de développer les meilleures pratiques de mesure pour la consommation d'énergie et d'eau des centres de données, tandis qu'une activité fédérale et étatique plus large accroît le contrôle des permis et lie les approbations de grandes charges à une planification vérifiée de l'efficacité et de l'intégration au réseau.

Analyse de la chaîne de valeur

La chaîne de valeur des services de centres de données commence par l'acquisition de sites et d'énergie (terrains, interconnexions aux services publics, génération sur site le cas échéant), puis passe à la conception et la construction (EPC, mise en service). À partir de là, l'approvisionnement en infrastructure physique critique (appareillage de commutation, transformateurs, onduleurs, générateurs, refroidissement, baies) soutient la superposition des plateformes informatiques (serveurs, stockage, réseau) et de la pile de services (colocation, hébergement géré, cloud/VDC, reprise après sinistre/sauvegarde, DCIM et services professionnels). Pour les opérateurs et les fournisseurs de services gérés, la traduction de la disponibilité énergétique en capacité contractée est devenue un facteur de différenciation essentiel, en particulier pour les charges de travail d'IA qui nécessitent un refroidissement à haute densité et des architectures électriques résilientes.

La plupart des contraintes se situent en amont, au niveau de l'accès au réseau et des équipements électriques lourds. Les délais de livraison des transformateurs et appareillages de commutation à haute tension s'étendent à environ 80 à 100 semaines, certaines grandes unités étant signalées à plus de 160 semaines, ce qui retarde l'aménagement et la mise en service même lorsque les bâtiments sont prêts. Les files d'attente d'interconnexion de 3 à 4 ans dans les principaux pôles tels que la Virginie du Nord, Francfort et Londres poussent les fournisseurs vers des sites prêts à recevoir l'alimentation électrique, des rénovations et des métropoles secondaires, tandis que les portefeuilles de services regroupent de plus en plus le conseil en conception, la réservation de capacité et l'optimisation opérationnelle (y compris le refroidissement liquide et le DCIM) afin de réduire le délai de mise en service pour les clients d'entreprise et hyperscale.

Paysage concurrentiel

Le secteur présente une consolidation modérée car les avantages d'échelle en matière d'approvisionnement en énergie, de portée réseau et de talents en ingénierie favorisent les acteurs mondiaux établis. Le plan d'expansion pluriannuel de 15 milliards USD d'Equinix Inc. illustre les dépenses en capital soutenues nécessaires pour défendre la position sur le marché. Les fournisseurs de cloud, cherchant à localiser leur capacité, s'associent ou co-développent de plus en plus avec des spécialistes de la colocation, estompant les frontières concurrentielles.

L'intérêt des fonds de capital-investissement accélère les regroupements de acteurs régionaux, créant des plateformes plus grandes capables de financer des rénovations de refroidissement par liquide et des accords d'achat d'énergie renouvelable. Des perturbateurs de niche se taillent des segments tels que les micro-centres de données périphériques, les pods à immersion haute densité ou les zones de conformité spécifiques à un secteur. L'adoption de technologies autour des opérations pilotées par l'IA et de la gestion thermique avancée est devenue le différenciateur critique, réduisant le coût par kilowatt et augmentant les niveaux de service.

Les opérateurs de taille moyenne sans orientation spécialisée font face à des pressions sur les marges et sont des cibles d'acquisition potentielles. Pendant ce temps, les clients privilégient les fournisseurs capables d'offrir un contrat unique couvrant plusieurs continents et couches de services, encourageant les fusions et acquisitions transfrontalières. En conséquence, le marché des services de centres de données continue d'évoluer vers des plateformes diversifiées moins nombreuses mais plus grandes avec la capacité d'exécuter des pipelines multi-gigawatts.

Leaders du secteur des services de centres de données

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

Google LLC (Google Cloud)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace disponible à court terme se concentre là où les opérateurs peuvent convertir une capacité énergétique rare et une capacité thermique à haute densité en niveaux de service différenciés pour l'entraînement et l'inférence de l'IA, en particulier au sein d'architectures de colocation et hybrides. Le changement d'échelle est visible dans les grandes annonces de campus par phases : en juillet 2026, Meta a dévoilé une expansion majeure de son campus de centre de données Hyperion à Richland Parish, en Louisiane, visant une capacité de calcul multi-gigawatts, ce qui soutient la demande pour des services d'écosystème adjacents tels que l'interconnexion, les opérations gérées et le support de refroidissement spécialisé.

Des opportunités découlent également des exigences de souveraineté et de localité qui favorisent les plateformes nationales et les contrôles au niveau du réseau dans les environnements multicloud hybrides. En Europe, Pure Data Centres Group a annoncé un campus d'IA prévu à Seinäjoki, en Finlande (juillet 2026), la Phase 1 (110 MW) étant signalée comme entièrement louée, reflétant la demande pour une capacité associant de grands blocs d'énergie à une conception prête pour l'IA. Pour les fournisseurs de services, ces conditions récompensent l'investissement dans les partenariats d'approvisionnement énergétique, les stratégies de construction modulaire, le refroidissement liquide direct et les offres axées sur la conformité qui simplifient les déploiements multi-régions tout en s'alignant sur l'évolution des systèmes de notation de l'efficacité et des obligations de gouvernance des données.

Développements récents du secteur

- Juillet 2026 : Amazon a confirmé un développement majeur de centres de données au Mississippi totalisant 25 milliards USD, s'étendant sur plusieurs comtés. L'ampleur de cet engagement souligne une demande hyperscale soutenue qui peut attirer les écosystèmes de colocation, de réseau et de services gérés autour des nouveaux campus.

- Avril 2025 : Microsoft et du ont convenu de construire une installation hyperscale de 544 millions USD aux Émirats arabes unis pour soutenir les services régionaux de cloud et d'IA. Le projet renforce le rôle des partenaires télécoms dans la fourniture de capacité nationale alignée sur les exigences de localisation des données et de latence.

- Mai 2024 : Le Règlement délégué (UE) 2024/1364 de la Commission européenne est entré en vigueur, mettant en œuvre un système commun de notation de l'Union pour les centres de données. Les cadres normalisés de notation et de divulgation renforcent l'importance d'une performance d'efficacité mesurable dans les offres de colocation et d'hébergement géré.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les services payants qui aident les organisations à exécuter, héberger et gérer des charges de travail dans des environnements de centres de données tiers ou détenus en propre. Cela inclut le support de type colocation et hébergement géré lié à la fourniture de calcul, de réseau et de stockage.

Exclusions du périmètre : nous excluons la vente pure de matériel de centre de données et les travaux de construction ponctuels qui ne sont pas facturés comme un service continu ou basé sur un projet.

Aperçu de la segmentation

- Par type de service

- Service d'hébergement géré

- Service de colocation

- Services de centres de données en nuage / virtuels

- Services de reprise après sinistre et de sauvegarde

- Services de gestion de l'infrastructure des centres de données (GICD)

- Services professionnels et de conseil

- Par norme de niveau

- Niveau I et II

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- BFSI

- Santé

- Commerce de détail et commerce électronique

- Industrie manufacturière

- Informatique et télécommunications

- Gouvernement et secteur public

- Médias et divertissement

- Autres

- Par modèle de déploiement

- Installations sur site

- Installations de colocation

- Installations hyperscale / auto-construites

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le contexte de la demande et maintenir les hypothèses liées à des indicateurs observables. Nous avons référencé des sources publiques telles que l'US Energy Information Administration (prix de l'électricité et tendances de consommation), l'Union internationale des télécommunications (contexte du trafic réseau), les régulateurs télécoms nationaux le cas échéant, les statistiques d'entreprises de l'US Census et d'Eurostat, ainsi que les publications d'associations professionnelles qui suivent les tendances des centres de données et de la colocation.

Du côté de l'offre, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les pages produits pour comprendre les offres groupées de services, les types de contrats et la logique de tarification typique. Lorsqu'ils étaient disponibles, les données financières d'entreprises payantes et les abonnements de veille ont permis de normaliser les divulgations de revenus et d'identifier quelles lignes correspondent aux services de centres de données par rapport aux éléments adjacents de cloud ou de connectivité. Cette liste documentaire n'est qu'illustrative, et nous avons vérifié de nombreuses autres sources pour la collecte, le recoupement et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les services sont packagés et facturés en colocation et en hébergement géré, et sur la mise à l'épreuve des hypothèses d'entrée utilisées dans le modèle. Nous avons échangé avec un panel de fournisseurs de services, de partenaires de distribution et d'acheteurs d'entreprise dans les principales régions, afin de combler les lacunes des données publiques. Nous avons ensuite confirmé des leviers clés comme le taux d'utilisation et l'évolution des prix avec les retours des répondants.

Les entretiens ont été particulièrement utiles pour vérifier les fourchettes pratiques d'occupation, de durée de contrat, de mix de niveaux et de répartition entre les revenus de services récurrents et ceux liés aux projets. Ces fourchettes ont ensuite été utilisées pour trianguler les résultats de la recherche documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Dirigeants (CXO) : 12 % | APAC : 49 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 33 % |

| Petits acteurs : 15 % | Managers : 57 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante du bassin de demande qui reconstitue les dépenses de services en reliant les signaux de capacité des centres de données aux taux d'adoption des services et à l'économie moyenne des contrats, puis en agrégeant les résultats par région et par groupe de clients. Ces totaux ont été corroborés par des vérifications ascendantes sélectives, y compris une cartographie des revenus des fournisseurs échantillonnés vers les lignes de service, une vérification croisée du prix au kW et du prix à la baie pour la colocation, et une vérification volume x prix de vente moyen pour les offres groupées d'hébergement géré. Lorsque les deux perspectives ne concordaient pas, les totaux ont été ajustés.

Les intrants du modèle incluent la capacité installée et prévue des centres de données (MW) et la densité des baies, le mix de niveaux (Tier I-II versus Tier III et Tier IV), les fourchettes d'occupation et d'utilisation, la durée moyenne des contrats et le comportement de renouvellement, ainsi que l'évolution des prix par type de service (colocation versus hébergement géré) dans les principales métropoles. Lorsque les données sont limitées dans les pays plus petits, nous établissons des références par rapport à des marchés similaires en utilisant les ajouts de capacité, les fourchettes de coûts énergétiques et les indicateurs de numérisation des entreprises, puis nous appliquons une vérification de cohérence à l'aide des retours d'entretiens.

Pour les prévisions, nous appliquons une analyse de scénarios, car les constructions, les coûts énergétiques et la migration des clients vers des architectures hybrides peuvent modifier la trajectoire d'une année sur l'autre. Les perspectives au niveau des variables recueillies lors des discussions primaires ont été utilisées pour établir des scénarios conservateurs et d'expansion. Une trajectoire centrale a été retenue lorsque les indicateurs et les avis d'experts convergeaient.

Validation des données et cycle de mise à jour

La validation est effectuée en plusieurs passes afin que le chiffre final ne soit pas déterminé par un seul ensemble de données ou une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les ajouts de capacité, les commentaires sur l'occupation et l'orientation des revenus de services issus des dépôts publics. Lorsqu'un écart important apparaît, nous le retraçons jusqu'au niveau du facteur déterminant, notamment l'utilisation, le mix de niveaux ou la tarification.

Avant validation finale, le modèle est examiné par un autre analyste. Nous recontactons également les répondants lorsqu'une hypothèse semble hors norme pour une région ou un type de service spécifique. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, tels que des annonces majeures de capacité ou des changements de prix brusques de l'énergie et de l'espace. Juste avant la livraison, nous effectuons un dernier examen afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des services de centres de données de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services de centres de données peuvent différer car les entreprises ne comptabilisent pas toujours les mêmes lignes de services, géographies et types de facturation, et elles utilisent également des années de référence différentes. Les différences dans la manière dont les revenus récurrents de colocation sont traités par rapport au conseil basé sur des projets, ainsi que les hypothèses sur la rapidité de la hausse des prix, peuvent modifier le total final de manière visible.

Le tableau montre un écart même pour des années proches. Dans le modèle de Mordor Intelligence, le marché inclut un ensemble plus large de revenus de services de centres de données au-delà de la seule colocation et de l'hébergement géré, et le mix de niveaux et l'utilisation sont utilisés comme des vérifications explicites avant l'agrégation des totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 172,2 milliards USD (2026) | |

| Éditeur sectoriel A | 195,35 milliards USD (2026) | Ce chiffre semble supposer un panier de services plus large avec une expansion des prix plus rapide et peut inclure davantage de catégories de services annexes dans le même total, ce qui peut augmenter la valeur de 2026 même si les hypothèses de capacité sont similaires. |

| Éditeur sectoriel B | 26,51 milliards USD (2025) | Cette estimation est probablement limitée à un sous-ensemble plus restreint de services (par exemple, en se concentrant uniquement sur certaines offres comme l'interconnexion, la colocation et l'hébergement géré), ce qui réduit sensiblement le bassin de revenus comptabilisé par rapport à des définitions plus larges. |

Pris ensemble, cette comparaison suggère que les limites du périmètre et la manière dont la tarification et les taux d'adoption sont appliqués expliquent la majeure partie de l'écart, plutôt qu'un désaccord sur l'orientation de la demande. En maintenant le modèle traçable en fonction de la capacité, de l'utilisation, du mix de niveaux et de la tarification des services, le total final reste reproductible et plus facile à auditer à travers les régions et les années.

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des services de centres de données ?

La taille du marché des services de centres de données s'élevait à 172,2 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître au cours des six prochaines années ?

Le secteur devrait se développer à un TCAC de 16,12 %, atteignant 422,16 milliards USD d'ici 2032.

Quel type de service présente le plus grand potentiel de croissance ?

Les services de centres de données en nuage et virtuels devraient croître à un TCAC de 16,94 % jusqu'en 2032.

Pourquoi les installations de niveau IV gagnent-elles en popularité ?

Les charges de travail critiques dans la finance et la santé exigent des architectures à zéro temps d'arrêt, entraînant un TCAC de 16,02 % pour les sites de niveau IV.

Quelle région enregistrera la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé en raison des mandats de cloud souverain et des initiatives de numérisation rapide.

Comment les fournisseurs répondent-ils aux préoccupations en matière de durabilité ?

Les opérateurs déploient un refroidissement par liquide ou géothermique, s'approvisionnent en énergie renouvelable et mettent en œuvre une orchestration des charges de travail pilotée par l'IA pour réduire la consommation d'énergie jusqu'à 30 %.

Dernière mise à jour de la page le: