Taille et part du marché du lait d'avoine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.65 Milliards de dollars |

| Taille du Marché (2031) | 6.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait d'avoine par Mordor Intelligence

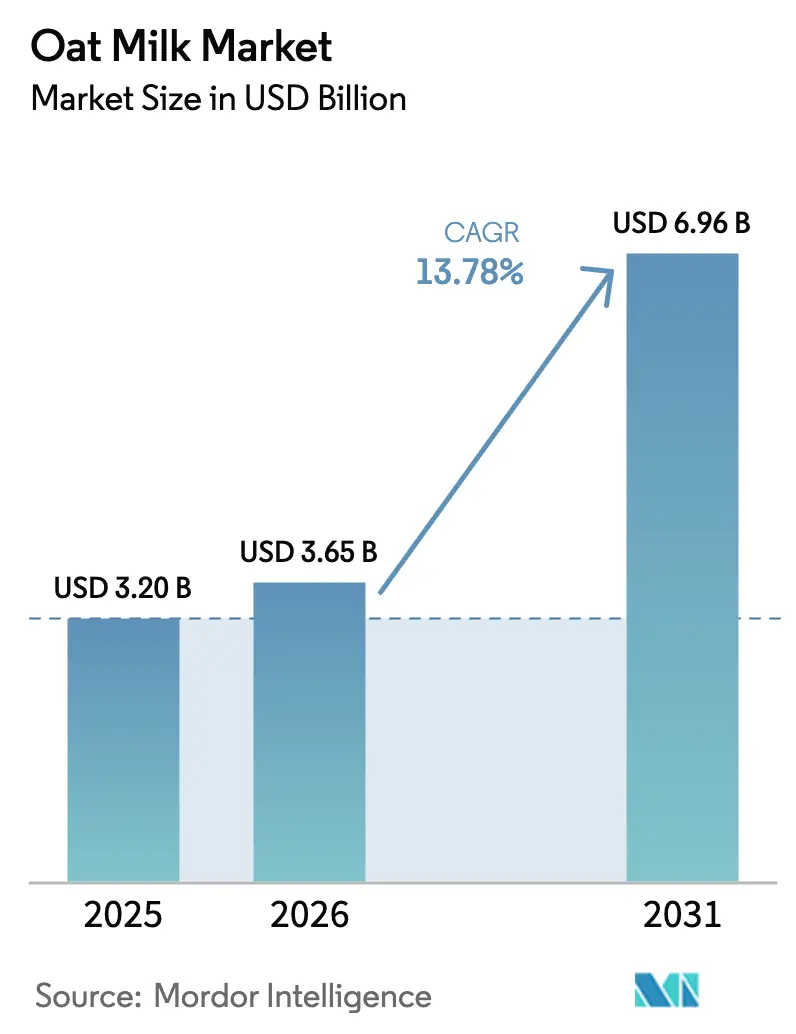

La taille du marché du lait d'avoine devrait s'étendre de 3,20 milliards USD en 2025 et 3,65 milliards USD en 2026 à 6,96 milliards USD d'ici 2031, enregistrant un TCAC de 13,78 % entre 2026 et 2031. La prévalence croissante de l'intolérance au lactose, qui touche environ les deux tiers de la population mondiale, crée un plancher de demande fiable pour les boissons sans produits laitiers. Parallèlement, la sensibilisation environnementale croissante positionne le lait d'avoine comme une alternative à plus faible empreinte carbone par rapport aux produits laitiers, soutenue par des données de cycle de vie montrant 70 % d'émissions de gaz à effet de serre en moins par litre. L'adoption dans les cafés s'accélère car le lait d'avoine mousse bien pour les lattes, et les références en restauration se répercutent souvent sur les ventes au détail. L'Europe mène actuellement la consommation, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, portée par l'urbanisation, le commerce numérique et la forte prévalence de l'intolérance au lactose. Les orientations réglementaires sur la fortification au Royaume-Uni et les règles plus strictes de l'EFSA sur les contaminants incitent également à la reformulation des produits vers des offres riches en nutriments et haut de gamme.

Principaux enseignements du rapport

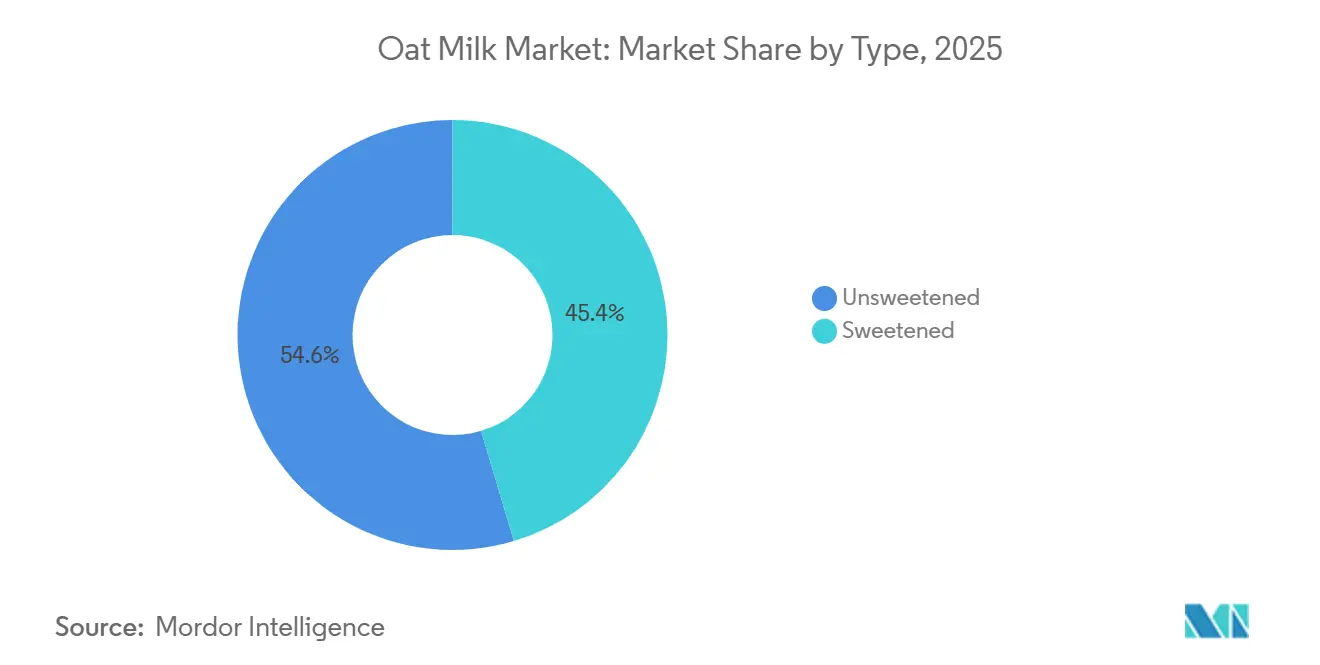

- Par type, le lait d'avoine non sucré a capturé 54,62 % de la part de marché du lait d'avoine en 2025, tandis que le sucré devrait se développer à un TCAC de 15,97 % jusqu'en 2031.

- Par saveur, les produits non aromatisés ont représenté 67,96 % du chiffre d'affaires en 2025, tandis que les alternatives aromatisées sont en voie d'atteindre un TCAC de 15,32 % d'ici 2031.

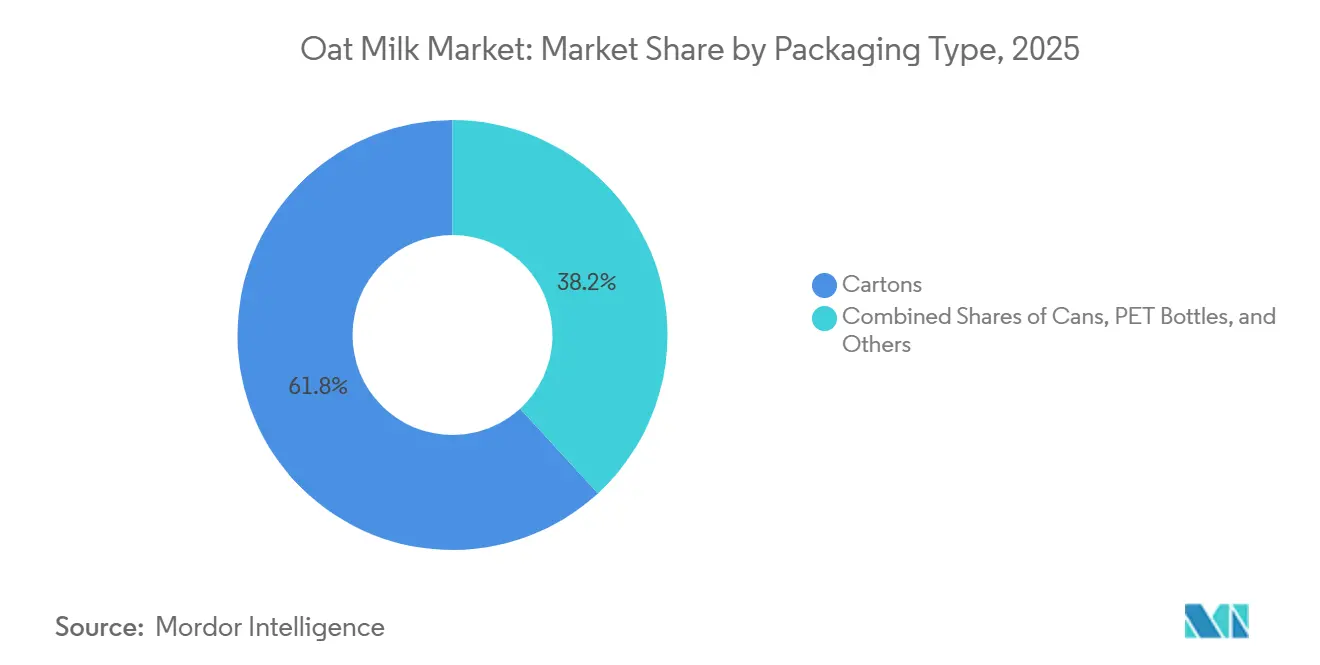

- Par emballage, les cartons ont dominé avec 61,82 % des ventes en 2025, et les canettes devraient progresser à un TCAC de 14,65 % durant 2026-2031.

- Par canal de distribution, les circuits hors domicile ont représenté 93,69 % du volume en 2025, tandis que le circuit à domicile devrait croître à 14,83 % jusqu'en 2031.

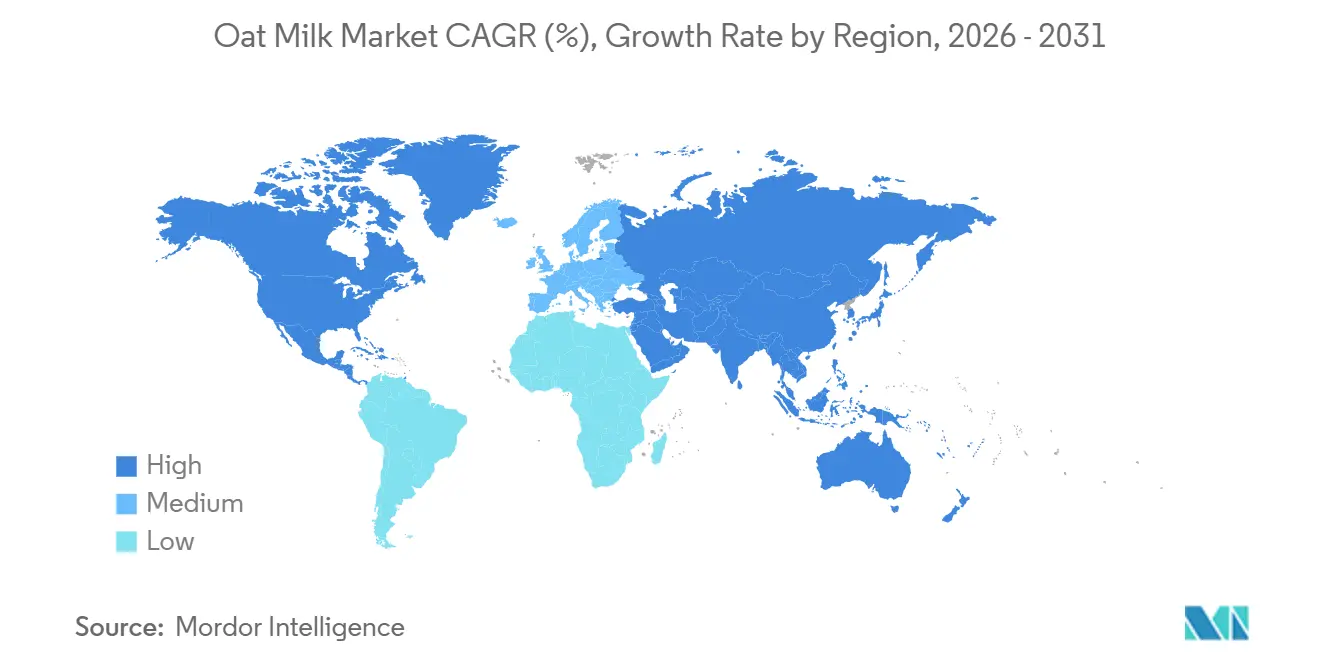

- Par géographie, l'Europe a dominé avec une part de revenus de 37,59 % en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 15,13 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du lait d'avoine

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des régimes à base de plantes et des modes de vie flexitariens | +3.5% | Mondial, avec la dynamique la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante de l'intolérance au lactose et des sensibilités aux produits laitiers | +2.8% | Mondial, particulièrement aigu en Asie-Pacifique (prévalence de 70-90 %) et dans certaines régions d'Afrique | Long terme (≥ 4 ans) |

| Expansion de l'utilisation du lait d'avoine dans les cafés et les circuits de restauration | +2.2% | Amérique du Nord et Europe en cœur de marché, avec des retombées vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit et stratégies de premiumisation | +1.9% | L'Europe et l'Amérique du Nord sont en tête, l'Asie-Pacifique suit avec des saveurs localisées | Moyen terme (2-4 ans) |

| Croissance des produits de lait d'avoine fonctionnels et enrichis | +1.7% | Mondial, avec une impulsion réglementaire en Europe (EFSA) et au Royaume-Uni (SACN) | Moyen terme (2-4 ans) |

| Influence du marketing axé sur la santé, le bien-être et le mode de vie | +1.5% | Mondial, résonnant fortement auprès des cohortes millennials et de la génération Z dans les marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des régimes à base de plantes et des modes de vie flexitariens

Les habitudes alimentaires flexitariennes, caractérisées par une consommation occasionnelle de viande associée à des repas principalement à base de plantes, sont devenues des stratégies alimentaires courantes plutôt que des préférences de niche, les Perspectives agricoles 2024-2033 de l'OCDE-FAO projetant une croissance annuelle de la consommation alimentaire mondiale de 1,2 % tout en soulignant les préoccupations croissantes des consommateurs concernant la durabilité environnementale et la santé personnelle[1]Source : OCDE-FAO, « Perspectives agricoles 2024-2033 », OECD-ILIBRARY.ORG. Le lait d'avoine bénéficie de manière disproportionnée de ce changement car sa production nécessite 80 % moins de terres et génère 70 % moins d'émissions de gaz à effet de serre que le lait de vache, le positionnant comme une alternative crédible respectueuse du climat qui ne nécessite pas de transformation alimentaire complète, selon le Rapport de durabilité d'Oatly 2024. L'influence réglementaire émerge à travers des systèmes volontaires d'étiquetage carbone et des directives d'achat gouvernementales en Scandinavie et aux Pays-Bas qui favorisent les produits alimentaires à faible empreinte carbone, stimulant indirectement l'adoption du lait d'avoine dans la restauration collective.

Prévalence croissante de l'intolérance au lactose et des sensibilités aux produits laitiers

Environ 65 à 68 % de la population mondiale présente un certain degré de malabsorption du lactose après la petite enfance, avec une prévalence dépassant 90 % dans certaines régions d'Asie de l'Est et 70 à 80 % en Asie du Sud, en Afrique et au Moyen-Orient, créant un plancher de demande structurel pour les alternatives sans lactose, selon les Instituts nationaux de la santé[2]Source : Instituts nationaux de la santé, « Intolérance au lactose », NCBI.NLM.NIH.GOV. La texture naturellement crémeuse du lait d'avoine, dérivée des fibres solubles de bêta-glucane, offre une satisfaction sensorielle plus proche du lait de vache que les alternatives à base d'amande ou de soja, réduisant le compromis perçu pour les consommateurs intolérants au lactose. Le rapport SACN/COT du Royaume-Uni de juillet 2025 a noté que le lait d'avoine typique contient 0,6 gramme de protéines pour 100 grammes contre 3,4 grammes dans le lait de vache, incitant les fabricants à introduire des variantes enrichies en protéines avec 3 à 5 grammes par portion pour combler les lacunes nutritionnelles. Les cadres réglementaires de l'Union européenne en vertu du Règlement 1169/2011 exigent un étiquetage clair des allergènes, permettant aux consommateurs intolérants au lactose d'identifier en toute confiance les produits adaptés, tandis que les directives de la FDA aux États-Unis autorisent les allégations « sans lactose » sur les boissons à base de plantes qui répondent aux normes de composition.

Expansion de l'utilisation du lait d'avoine dans les cafés et les circuits de restauration

Le lait d'avoine représentait 33 % de toutes les commandes de laits alternatifs dans les cafés en 2024, dépassant le lait d'amande et le lait de soja pour devenir l'option non laitière dominante, selon les données de transaction du réseau de cafés et de snack-bars de Square[3]Source : Square, « Lait d'avoine dans les cafés 2024 », SQUAREUP.COM. Ce leadership découle des propriétés supérieures de chauffage et de moussage du lait d'avoine, que les baristas attribuent à sa teneur en matières grasses plus élevée (généralement 1,5 à 3 %) et à la viscosité du bêta-glucane, qui crée une micromousse stable essentielle pour le latte art et la texture. Le Good Food Institute a rapporté que le lait d'avoine représente 38 % des ventes en valeur de laits à base de plantes dans les circuits de restauration aux États-Unis, reflétant un pouvoir de fixation des prix premium lorsqu'il est associé à des boissons à base de café de spécialité. SunOpta a annoncé en octobre 2024 que son produit Dream Oatmilk Barista s'est étendu à 6 700 magasins supplémentaires grâce à un partenariat avec une grande chaîne de cafés, démontrant comment les contrats de restauration stimulent le volume à grande échelle tout en renforçant la notoriété de la marque qui se répercute sur les circuits de vente au détail. La conformité aux normes de sécurité alimentaire telles que HACCP et ISO 22000 est essentielle pour les fournisseurs de restauration, car les acheteurs institutionnels exigent une certification tierce pour atténuer les risques de contamination.

Innovation produit et stratégies de premiumisation

Les fabricants se différencient par des saveurs en édition limitée, des formulations spécifiques aux baristas et des allégations fonctionnelles qui commandent des primes de prix de 20 à 40 % par rapport aux produits de lait d'avoine de base. Danone a lancé Silk NextMilk en 2024, un mélange propriétaire conçu pour reproduire plus fidèlement le goût et la nutrition du lait de vache, ciblant les consommateurs qui restent hésitants face aux alternatives à base de plantes en raison de compromis gustatifs perçus. Oatly a introduit un engagement d'approvisionnement en avoine 100 % cultivée en Grande-Bretagne pour sa gamme Barista en octobre 2025, réduisant l'empreinte climatique de 7 à 13 % et séduisant les consommateurs qui privilégient l'agriculture locale et la transparence de la chaîne d'approvisionnement. La technologie de traitement du grain d'avoine entier de Tetra Pak, lancée en 2025, permet aux fabricants d'extraire jusqu'à 25 % de boisson supplémentaire à partir du même apport en matières premières (10 litres à partir de 1,1 kilogramme d'avoine contre 8 litres avec les méthodes conventionnelles), améliorant les marges brutes et soutenant le positionnement premium grâce à des récits de durabilité. La conformité réglementaire aux réglementations sur les nouveaux aliments en vertu de l'EFSA et aux déterminations GRAS (Généralement Reconnu comme Sûr) de la FDA est essentielle pour les innovations en matière d'ingrédients, en particulier pour les protéines ajoutées, les fibres et les composés bioactifs.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production et de matières premières élevés | -1.8% | Mondial, le plus aigu dans les régions à faible culture d'avoine (Amérique du Sud, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en avoine et risques agricoles | -1.3% | Amérique du Nord et Europe en premier lieu, risques climatiques se répercutant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Risques de contamination croisée par les allergènes | -0.9% | Mondial, contrôle réglementaire le plus élevé dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilité des consommateurs aux prix | -1.2% | Marchés émergents (Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique) et segments sensibles aux prix dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et de matières premières élevés

La production de lait d'avoine nécessite une hydrolyse enzymatique spécialisée pour décomposer les amidons d'avoine en sucres fermentescibles, une homogénéisation à haute pression pour obtenir des émulsions stables et un traitement à ultra-haute température (UHT) pour la stabilité à la conservation, entraînant des dépenses d'investissement supérieures à celles du traitement laitier conventionnel. L'investissement de 26 millions USD de SunOpta pour étendre sa capacité de l'usine de Modesto de 60 % illustre l'ampleur de l'infrastructure requise, la société ajoutant 167 684 pieds carrés d'espace de production et créant 17 nouveaux emplois pour soutenir les opérations. Les prix de l'avoine brute aux États-Unis ont baissé à 3,10-3,40 USD le boisseau en 2024 par rapport aux niveaux plus élevés de 2023, mais restent soumis à une volatilité liée aux conditions météorologiques, le Département américain de l'Agriculture (USDA) signalant une production d'avoine en 2024 de 67,8 millions de boisseaux et des rendements à un niveau record de 76,5 boisseaux par acre. La technologie de traitement de l'avoine entière de Tetra Pak, qui fait passer les solides d'avoine de 15-16 % à 30 %, réduit la consommation d'électricité, d'eau et de vapeur par litre, offrant une voie vers des coûts variables plus faibles au fil du temps[4]Source : Tetra Pak, « Solutions de traitement des boissons à base d'avoine », TETRAPAK.COM. La conformité réglementaire aux règles de modernisation de la sécurité alimentaire de la FDA et aux limites de contaminants de l'EFSA ajoute des dépenses supplémentaires de tests et de documentation qui pèsent de manière disproportionnée sur les petits producteurs.

Volatilité de l'approvisionnement en avoine et risques agricoles

La culture de l'avoine est concentrée en Amérique du Nord (États-Unis, Canada) et en Europe du Nord (Finlande, Suède et Pologne), exposant la chaîne d'approvisionnement aux événements météorologiques régionaux, aux pressions parasitaires et aux défis agronomiques. Les Perspectives agricoles 2024-2033 de l'OCDE-FAO soulignent la variabilité climatique et les risques liés aux politiques commerciales comme des menaces persistantes pour la production céréalière, l'avoine étant particulièrement vulnérable aux gelées printanières et à la sécheresse estivale pendant les stades de croissance critiques. L'engagement d'Oatly en octobre 2025 de s'approvisionner en avoine 100 % cultivée en Grande-Bretagne pour sa gamme Barista représente une couverture stratégique contre les perturbations d'approvisionnement, bien qu'elle augmente également la dépendance à une seule région géographique et expose l'entreprise aux risques agricoles spécifiques au Royaume-Uni. L'utilisation par Oatside d'avoine australienne pour son installation de production en Indonésie diversifie l'approvisionnement mais introduit une variabilité des coûts de change et de fret. Les cadres réglementaires en vertu de la certification biologique de l'USDA et du Règlement biologique de l'UE 2018/848 imposent des contraintes supplémentaires sur l'utilisation des pesticides et la rotation des cultures, limitant potentiellement la scalabilité des rendements pour les producteurs de lait d'avoine biologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes non sucrées dominent, le sucré s'accélère grâce à l'indulgence

Le lait d'avoine non sucré représentait 54,62 % du marché en 2025, tandis que le lait d'avoine sucré devrait croître à un TCAC de 15,97 % durant 2026-2031, dépassant le segment non sucré. Les produits non sucrés séduisent les consommateurs soucieux de leur santé qui recherchent des formulations à étiquette propre avec un minimum de sucres ajoutés, en accord avec les directives alimentaires de l'Association américaine du cœur et de l'OMS qui recommandent de limiter la consommation de sucres libres à moins de 10 % de la consommation énergétique totale. Le rapport SACN/COT du Royaume-Uni a noté que le lait d'avoine typique contient 3,5 grammes de sucres libres pour 100 grammes, issus de la dégradation enzymatique des amidons d'avoine lors du traitement, positionnant les variantes non sucrées comme des alternatives à faible teneur en sucre par rapport au lait de vache aromatisé et aux concurrents à base de plantes sucrés[5]Source : SACN/COT du Royaume-Uni, « Évaluation des bénéfices et des risques des boissons à base de plantes », GOV.UK.

La croissance plus rapide du lait d'avoine sucré reflète l'introduction par les fabricants de saveurs indulgentes — vanille, chocolat, fraise et matcha — qui ciblent les jeunes démographies et stimulent l'essai grâce à l'attrait sensoriel. Le lancement de Silk NextMilk par Danone en 2024 comprenait des formulations sucrées et non sucrées, tirant parti de l'héritage laitier de la marque pour combler les préférences des consommateurs. La conformité réglementaire aux exigences d'étiquetage alimentaire de la FDA impose une divulgation claire des sucres ajoutés sur les tableaux de valeurs nutritives, permettant un choix éclairé des consommateurs et soutenant la premiumisation des produits à faible teneur en sucre.

Par saveur : le non aromatisé domine, l'aromatisé progresse grâce aux applications café et dessert

Le lait d'avoine non aromatisé représentait 67,96 % du marché en 2025, mais les variantes aromatisées se développent à un TCAC de 15,32 % jusqu'en 2031, portées par des collaborations avec des cafés et des éditions limitées inspirées des desserts. Les produits non aromatisés servent d'ingrédients polyvalents pour la cuisine, la pâtisserie et les applications céréalières, avec des profils gustatifs neutres qui n'interfèrent pas avec les saveurs des recettes. L'édition Barista d'Oatly, formulée spécifiquement pour le chauffage et le moussage dans les boissons à base d'espresso, illustre la domination du lait d'avoine non aromatisé dans la restauration, où les baristas privilégient la texture et la stabilité de la mousse plutôt que la saveur.

La croissance accélérée du lait d'avoine aromatisé découle de l'innovation produit en matière de saveurs vanille, chocolat et saisonnières qui concurrencent directement le lait de vache aromatisé et séduisent les enfants et les jeunes adultes. L'expansion de Califia Farms dans le lait d'avoine aromatisé, y compris les produits infusés au café cold brew, illustre comment les fabricants brouillent les frontières des catégories pour capter des occasions supplémentaires. Le Dream Oatmilk Barista de SunOpta, qui s'est étendu à 6 700 magasins supplémentaires en octobre 2024, comprend des options non aromatisées et aromatisées à la vanille, reflétant la demande des détaillants pour l'étendue du portefeuille.

Par type d'emballage : les cartons prédominent, les canettes progressent grâce à la portabilité et à la premiumisation

Les cartons représentaient 61,82 % de la part d'emballage en 2025, bénéficiant de chaînes d'approvisionnement établies, de la familiarité des consommateurs et de la domination de Tetra Pak dans la technologie d'emballage aseptique, mais les canettes croissent à un TCAC de 14,65 % jusqu'en 2031, le taux le plus rapide parmi tous les formats d'emballage. La domination des cartons reflète leur efficacité en termes de coûts, leur recyclabilité et leur compatibilité avec le traitement UHT qui offre une durée de conservation de 6 à 12 mois sans réfrigération, essentielle pour la distribution au détail et les marchés d'exportation. Les lignes de traitement de l'avoine entière de Tetra Pak, lancées en 2025, s'intègrent parfaitement à l'infrastructure de remplissage de cartons existante, permettant aux fabricants d'adopter une technologie d'amélioration des rendements sans remplacer les équipements d'emballage.

La croissance rapide des canettes est portée par la commodité des portions individuelles, le positionnement premium dans les cafés de spécialité et les récits de durabilité autour de l'aluminium infiniment recyclable. Minor Figures, une marque de lait d'avoine basée au Royaume-Uni ciblant les cafés indépendants, a été pionnière du lait d'avoine en canette en Europe et a étendu sa distribution grâce à son emballage distinctif et à son marketing axé sur les baristas. Les bouteilles PET et autres formats (verre, sachets) représentent la part restante, les bouteilles en verre séduisant les segments ultra-premium et les sachets gagnant du terrain sur les marchés émergents où le coût par portion est primordial.

Par canal de distribution : le hors domicile domine, le circuit à domicile s'accélère grâce à la culture du café

Les circuits hors domicile représentaient 93,69 % de la distribution en 2025, englobant les supermarchés, les hypermarchés, les épiceries de proximité, les détaillants spécialisés, la vente au détail en ligne et les clubs entrepôts, tandis que les circuits à domicile (restaurants, cafés, hôtels) devraient croître à un TCAC de 14,83 % durant 2026-2031. La domination écrasante des circuits hors domicile reflète les habitudes de consommation des ménages, les consommateurs achetant du lait d'avoine pour les céréales du petit-déjeuner, le café à domicile, la cuisine et la pâtisserie. Les supermarchés et les hypermarchés représentent la plus grande part du hors domicile, tirant parti de l'espace en rayon, du soutien promotionnel et des offres de marques distributeurs pour stimuler le volume.

La vente au détail en ligne se développe rapidement grâce aux modèles d'abonnement de marques comme Oatly et aux plateformes de vente directe aux consommateurs qui réduisent les coûts d'acquisition des clients et permettent des recommandations de produits personnalisées. Les détaillants spécialisés, notamment les magasins d'alimentation naturelle et les épiceries biologiques, pratiquent des prix premium et attirent les premiers adoptants prêts à payer pour des produits certifiés biologiques, non OGM et d'origine locale. La croissance plus rapide du circuit à domicile découle de la part de 33 % du lait d'avoine dans les commandes de laits alternatifs dans les cafés et de 38 % des ventes en valeur de laits à base de plantes dans la restauration, avec des formulations spécifiques aux baristas commandant des suppléments de 0,50 à 1,00 USD par boisson. L'expansion d'octobre 2024 de SunOpta dans 6 700 magasins supplémentaires grâce à un partenariat avec une grande chaîne de cafés illustre comment les contrats de restauration renforcent la notoriété de la marque qui se répercute sur les circuits de vente au détail.

Analyse géographique

L'Europe représentait 37,59 % du marché mondial du lait d'avoine en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 15,13 % durant 2026-2031, le taux le plus rapide parmi toutes les régions, reflétant des courbes de maturité et des moteurs de consommation divergents. La domination de l'Europe découle d'une adoption précoce en Scandinavie, en Allemagne et au Royaume-Uni, où la conscience environnementale, la prévalence de l'intolérance au lactose et une forte culture du café ont créé un terrain fertile pour la pénétration du lait d'avoine. L'héritage suédois d'Oatly et le développement initial du marché dans les pays nordiques ont établi le lait d'avoine comme une alternative laitière crédible avant l'expansion mondiale, tandis que le lancement du lait d'avoine Jörð d'Arla Foods au Royaume-Uni en septembre 2022 a démontré comment les coopératives laitières établies défendent leurs parts de marché grâce à la diversification dans les produits à base de plantes. Le rapport SACN/COT du Royaume-Uni de juillet 2025, qui a identifié le lait d'avoine comme la boisson à base de plantes à la croissance la plus rapide au Royaume-Uni et a émis des recommandations nutritionnelles complètes, souligne l'attention réglementaire portée au développement de la catégorie et à la sécurité des consommateurs. L'Allemagne, les Pays-Bas, la Suède et la France affichent une consommation par habitant élevée, soutenue par une distribution au détail étendue, une pénétration de la restauration et des préférences des consommateurs orientées vers la durabilité. Les orientations sur les nouveaux aliments de l'EFSA de janvier 2025, imposant des tests rigoureux d'allergénicité, de mycotoxines et de métaux lourds, augmentent les coûts de conformité mais élèvent également les normes de qualité et la confiance des consommateurs sur le marché européen selon l'EFSA.

Le TCAC de 15,13 % de l'Asie-Pacifique reflète une urbanisation rapide, des revenus disponibles croissants et une forte prévalence de l'intolérance au lactose (70-90 % en Asie de l'Est et du Sud-Est), créant une demande structurelle pour les alternatives laitières. Oatside, un producteur de lait d'avoine basé à Singapour soutenu par Temasek, a levé 35 millions USD lors d'un financement de série B en juin 2024 et exploite des installations de production à Bandung, en Indonésie, approvisionnant 18 pays de la région avec des produits à prix compétitifs adaptés aux préférences gustatives locales. Le chiffre d'affaires de la société a triplé pour dépasser 50 millions USD en 2023 et a de nouveau doublé en 2024, bien que les pertes se soient creusées en raison d'une expansion agressive et d'investissements marketing, illustrant le compromis entre la capture de parts de marché et la rentabilité à court terme. La fermeture par Oatly de son installation de Senoko, à Singapour, en décembre 2024, entraînant des charges de dépréciation de 20 à 25 millions USD, met en évidence les défis opérationnels liés au maintien de la rentabilité sur des marchés sensibles aux prix où les concurrents locaux bénéficient d'avantages en termes de coûts. La Chine, le Japon, l'Australie, l'Inde et l'Indonésie représentent les plus grands marchés au sein de l'Asie-Pacifique, le marché chinois des boissons à base de plantes bénéficiant des campagnes nutritionnelles gouvernementales et la culture des cafés japonais stimulant l'adoption du lait d'avoine en édition barista. Le marché australien des alternatives laitières établi et la culture domestique de l'avoine offrent des avantages en matière de chaîne d'approvisionnement, avec de l'avoine australienne exportée vers des producteurs d'Asie du Sud-Est comme Oatside.

L'Amérique du Nord détenait la deuxième plus grande part régionale en 2025, avec les États-Unis, le Canada et le Mexique présentant des habitudes de consommation distinctes façonnées par la concentration du commerce de détail, la pénétration de la restauration et les cadres réglementaires. L'expansion de 26 millions USD de l'installation de Modesto de SunOpta, achevée en juin 2024, a augmenté la capacité de production de lait d'avoine aux États-Unis de plus de 60 % et a positionné la société pour servir les grandes marques, les opérateurs de restauration et les clients de marques distributeurs. Califia Farms, Planet Oat de HP Hood et Pacific Foods de Campbell Soup dominent les rayons de vente au détail aux États-Unis, tirant parti de réseaux de distribution établis et d'une valeur de marque pour concurrencer Oatly et Chobani. Les données de transaction de Square montrant que le lait d'avoine représente 33 % des commandes de laits alternatifs dans les cafés américains soulignent le rôle de la restauration dans la stimulation de l'essai et de la notoriété de la marque. Le marché canadien reflète les tendances américaines, avec Earth's Own et la marque Silk de Danone capturant une part significative, tandis que le marché émergent des boissons à base de plantes au Mexique est contraint par des revenus disponibles plus faibles et des habitudes de consommation laitière bien ancrées. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés plus petits en 2025 mais offrent un potentiel de croissance à long terme à mesure que l'urbanisation, la hausse des revenus et l'exposition aux tendances alimentaires mondiales augmentent la réceptivité aux alternatives à base de plantes, bien que les lacunes infrastructurelles, la sensibilité aux prix et la faible culture de l'avoine présentent des vents contraires à court terme.

Paysage concurrentiel

Le marché mondial du lait d'avoine présente une consolidation modérée, Oatly, Danone, Califia Farms, Campbell Soup et Ecotone détenant collectivement une part significative tandis que les challengers régionaux et les offres de marques distributeurs fragmentent le paysage concurrentiel. Le retour à la rentabilité d'Oatly au troisième trimestre 2025, avec un chiffre d'affaires de 222,8 millions USD et un EBITDA ajusté de 3,1 millions USD, marque un point d'inflexion stratégique après des années de pertes suivant son introduction en bourse en 2021, validant la stratégie de fabrication allégée en actifs et la restructuration opérationnelle de la société. La fermeture de l'installation de Singapour d'Oatly en décembre 2024, entraînant des charges de dépréciation de 20 à 25 millions USD, reflète une tendance plus large du secteur vers des pôles de fabrication régionaux qui équilibrent les économies d'échelle avec la proximité des centres de demande. L'expansion de capacité de 26 millions USD de SunOpta dans son installation de Modesto, en Californie, achevée en juin 2024, démontre comment les fabricants sous contrat captent de la valeur en servant plusieurs marques, opérateurs de restauration et clients de marques distributeurs grâce à des arrangements de production intégrés verticalement et de co-emballage.

Le lancement de Silk NextMilk par Danone en 2024 tire parti de l'héritage laitier et de la puissance de distribution de la société pour combler les préférences des consommateurs, tandis que les innovations de lait d'avoine aromatisé de Califia Farms et l'expansion au détail de Planet Oat de HP Hood illustrent comment les entreprises de boissons établies défendent leurs parts grâce à la diversification du portefeuille. Des opportunités de marché inexploitées émergent dans les produits de lait d'avoine fonctionnels et enrichis, le rapport SACN/COT du Royaume-Uni de juillet 2025 recommandant explicitement une fortification renforcée pour les enfants âgés de 1 à 5 ans, créant un vent réglementaire favorable pour les formulations enrichies en protéines, fortifiées en vitamines et supplémentées en minéraux. Les perturbateurs régionaux comme Oatside en Asie-Pacifique, Minor Figures en Europe et Earth's Own au Canada gagnent du terrain grâce à un approvisionnement localisé, un positionnement premium et un marketing axé sur les baristas qui résonne auprès des cafés indépendants et des détaillants spécialisés.

La technologie de traitement de l'avoine entière de Tetra Pak, qui augmente le rendement des boissons de 25 % et élimine les déchets de fibres, permet aux petits producteurs de concurrencer sur les métriques de coût et de durabilité, fragmentant potentiellement davantage le marché à mesure que les barrières à l'entrée diminuent. Les coopératives laitières établies telles qu'Arla Foods (Jörð) et Valio (Oddlygood) entrent dans la catégorie du lait d'avoine pour défendre leur espace en rayon et leurs relations avec la restauration, intensifiant la concurrence et accélérant les cycles d'innovation. La conformité aux règles de modernisation de la sécurité alimentaire de la FDA, aux réglementations sur les nouveaux aliments de l'EFSA et à la certification ISO 22000 devient un facteur de différenciation concurrentielle, car les détaillants et les opérateurs de restauration privilégient les fournisseurs dotés de systèmes de gestion de la qualité robustes et d'audits tiers.

Leaders du secteur du lait d'avoine

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

Oatly Group AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Moma Foods a élargi son portefeuille de vente au détail au Royaume-Uni en lançant quatre nouveaux produits à base de lait d'avoine, diversifiant sa gamme avec des offres aromatisées, fonctionnelles et prêtes à boire. La gamme comprenait la boisson à l'avoine Érable salé et noisette et la boisson à l'avoine Pistache, toutes deux introduites pour offrir des expériences gustatives de style café sans sirops, ainsi que la boisson à l'avoine Soutien immunitaire, enrichie en vitamines et minéraux essentiels pour cibler le segment des boissons fonctionnelles en pleine croissance.

- Juillet 2025 : Oatly a lancé une nouvelle boisson au lait d'avoine Matcha Latte au Royaume-Uni. Cette boisson prête à boire combine la saveur sucrée du matcha avec une touche de vanille, mélangée dans la base d'avoine crémeuse caractéristique d'Oatly. Elle était disponible en cartons d'un litre, initialement lancée chez Sainsbury's, suivie de Morrisons et Ocado.

- Juin 2025 : La marque indienne de produits laitiers et d'épicerie Country Delight s'est étendue au segment des boissons à base de plantes en lançant sa toute nouvelle boisson à l'avoine. Le produit est fabriqué à partir d'avoine australienne de haute qualité et est exempt d'additifs chimiques, de conservateurs, de sucres ajoutés, de soja et de noix.

- Juin 2025 : Oatly a lancé de nouvelles variations de produits en Amérique du Nord, introduisant des laits d'avoine Non sucré et Super Basic pour élargir son portefeuille de boissons. Les produits sont présentés comme étant à étiquette propre et à base de plantes.

Périmètre du rapport mondial sur le marché du lait d'avoine

Le lait d'avoine est une boisson à base de plantes, sans produits laitiers, préparée en mélangeant de l'avoine avec de l'eau, puis en filtrant le mélange pour créer un liquide lisse semblable au lait. Le rapport segmente le marché par type de produit, saveur, type d'emballage, canal de distribution et géographie afin de fournir une évaluation structurée et approfondie. Par type, le marché est divisé en lait d'avoine sucré et non sucré. Par saveur, l'étude distingue les variantes aromatisées et non aromatisées. Par type d'emballage, le rapport analyse les bouteilles PET, les canettes, les cartons et autres formats d'emballage. Par canal de distribution, le marché est divisé en segments à domicile et hors domicile. Le segment à domicile évalue la consommation dans les cafés, les restaurants et les établissements de restauration, tandis que le segment hors domicile couvre les ventes au détail dans les supermarchés et hypermarchés, les épiceries de proximité, les détaillants spécialisés, la vente au détail en ligne et d'autres canaux tels que les clubs entrepôts et les stations-service. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. L'étude évalue les développements clés influençant le marché pendant la période de prévision, avec des estimations et des projections détaillées du marché présentées en termes de valeur et de volume.

| Lait d'avoine sucré |

| Lait d'avoine non sucré |

| Aromatisé |

| Non aromatisé |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Circuit à domicile | |

| Circuit hors domicile | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Détaillants spécialisés | |

| Vente au détail en ligne | |

| Autres (clubs entrepôts, stations-service, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Lait d'avoine sucré | |

| Lait d'avoine non sucré | ||

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Type d'emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Canal de distribution | Circuit à domicile | |

| Circuit hors domicile | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Détaillants spécialisés | ||

| Vente au détail en ligne | ||

| Autres (clubs entrepôts, stations-service, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait ou d'huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'essor des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait à base de plantes - Les laits à base de plantes sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Circuit à domicile | Il désigne les restaurants, les restaurations rapides et les bars. |

| Circuit hors domicile | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement