Taille et part du marché australien du lait non laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

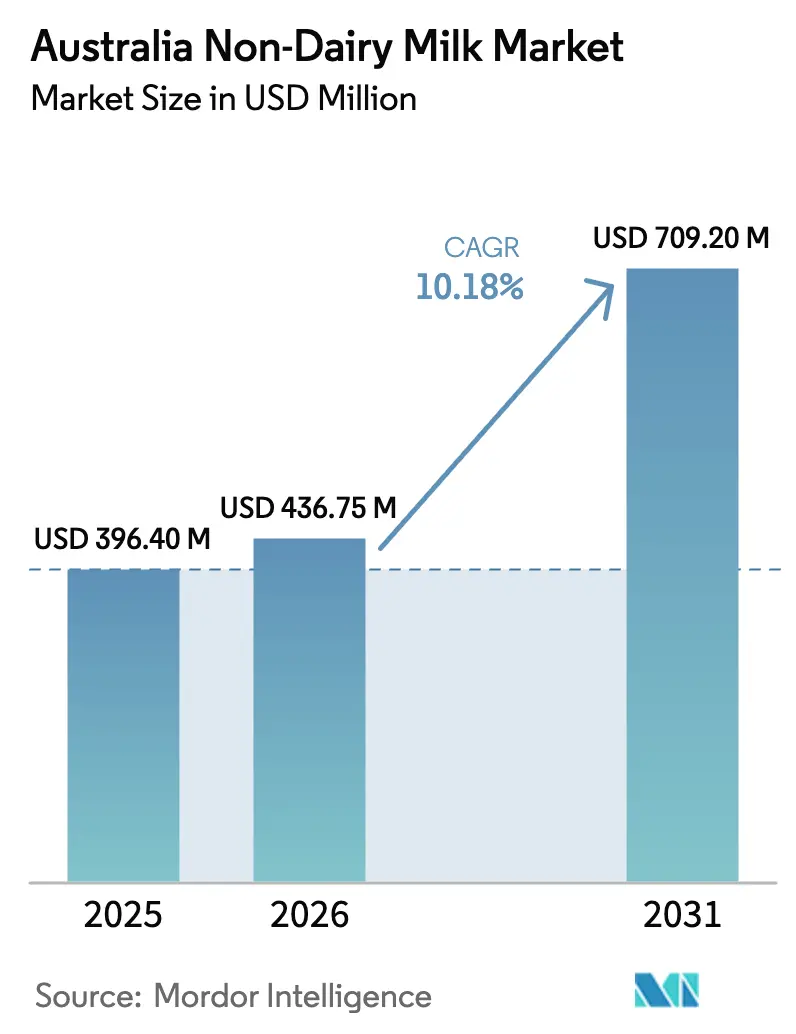

| Taille du marché de l'année de base (2025) | 396.40 Millions de dollars américains |

| Taille du Marché (2026) | 436.75 Millions de dollars américains |

| Taille du Marché (2031) | 709.2 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien du lait non laitier par Mordor Intelligence

La taille du marché australien du lait non laitier en 2026 est estimée à 436,75 millions USD, en hausse par rapport à la valeur de 2025 de 396,40 millions USD, avec des projections pour 2031 affichant 709,2 millions USD, progressant à un TCAC de 10,18 % sur la période 2026-2031. Cette croissance est principalement portée par une évolution significative des préférences des consommateurs s'éloignant des produits laitiers bovins traditionnels. Les facteurs contributifs comprennent une sensibilisation accrue à la santé, un examen plus attentif de l'impact environnemental de l'élevage, ainsi qu'une vague d'innovations produits comblant les lacunes antérieures en matière de goût et de fonctionnalité. Le lait de soja demeure le leader du marché en raison de son profil protéique similaire aux produits laitiers et de sa forte notoriété auprès des foyers. Toutefois, la popularité croissante du lait de chanvre met en évidence une tendance vers des cultures offrant des protéines complètes et perçues comme plus durables en raison de leurs faibles besoins en intrants. L'expansion du marché est également soutenue par une offre de produits diversifiée, notamment des boissons enrichies en vitamines et minéraux, ainsi qu'une pénétration accrue dans les canaux de restauration tels que les cafés et les restaurants. Par ailleurs, la croissance régionale au-delà des centres urbains est stimulée par une prise de conscience sanitaire croissante et la disponibilité d'options végétales sur les marchés de plus petite taille. Le paysage concurrentiel est modérément à fortement intense. Cependant, le marché est confronté à des défis, notamment les éventuelles restrictions de l'ACCC sur l'utilisation du terme « lait » pour les produits à base végétale, la volatilité de l'approvisionnement national en amandes causée par la sécheresse, et la résistance des consommateurs aux additifs ultra-transformés. En revanche, les prix agricoles des produits laitiers sont en baisse depuis fin 2024, réduisant les écarts de coûts historiques et créant des opportunités de croissance en volume dans le secteur australien du lait non laitier.

Principaux enseignements du rapport

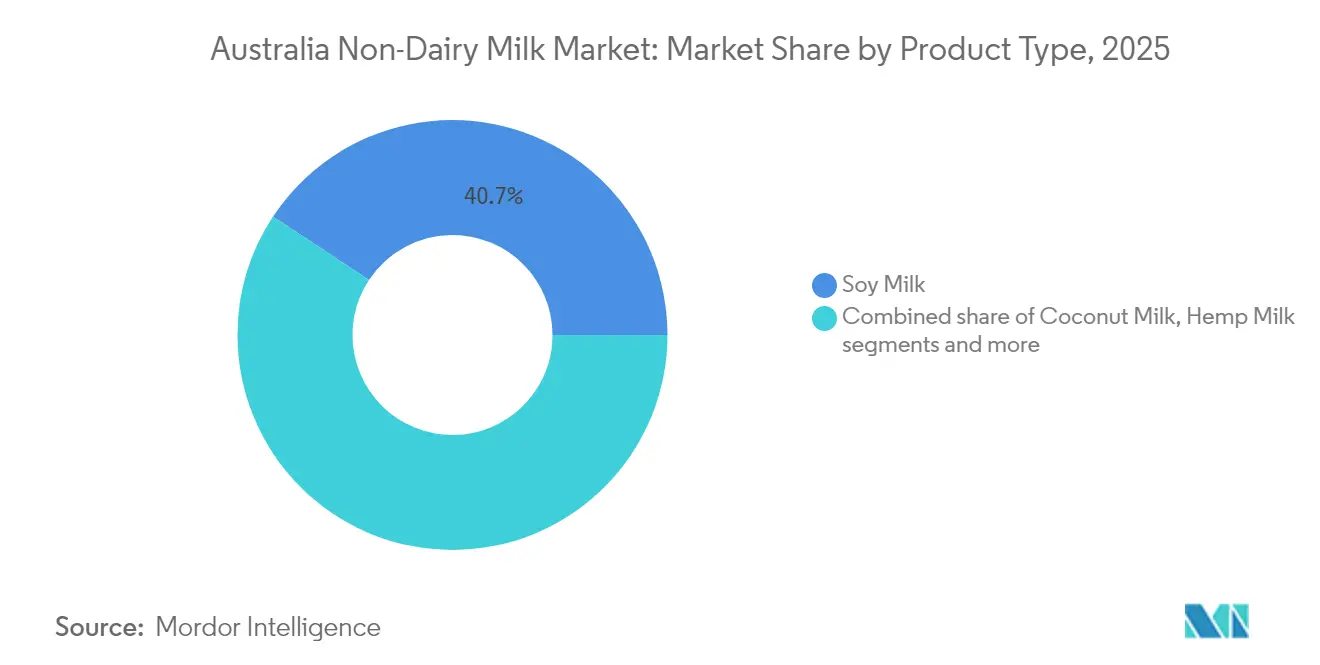

- Par type de produit, le soja a capté 40,72 % de la part du marché australien du lait non laitier en 2025. Le lait de chanvre devrait progresser à un TCAC de 12,03 % jusqu'en 2031, le plus rapide parmi toutes les catégories de produits.

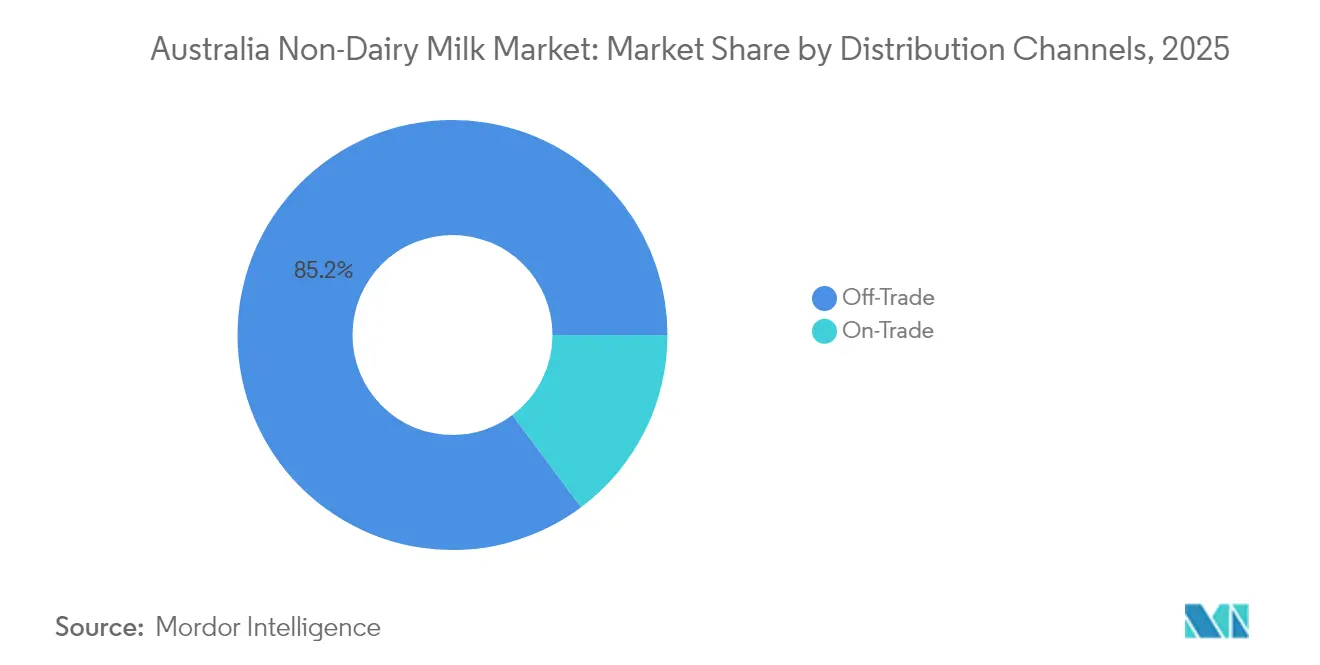

- Par canal de distribution, le commerce hors domicile représentait 85,21 % de la taille du marché australien du lait non laitier en 2025 et progresse à un TCAC de 11,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien du lait non laitier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendances croissantes des modes de vie à base végétale | +2.8% | National, avec une pénétration plus forte dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Influence des mouvements alimentaires et des réseaux sociaux | +1.9% | National, concentré parmi les 18-34 ans | Court terme (≤ 2 ans) |

| Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers | +1.5% | National, avec une prévalence plus élevée dans les populations urbaines | Long terme (≥ 4 ans) |

| Innovation rapide des produits et fonctionnalité barista | +2.1% | National, avec une concentration dans la restauration dans les grandes villes | Moyen terme (2-4 ans) |

| Expansion des marques distributeurs au détail stimulant la pénétration | +1.7% | National, porté par les réseaux Woolworths et Coles | Court terme (≤ 2 ans) |

| Mandats australiens d'étiquetage carbone spécifiques | +0.8% | National, avec une mise en œuvre précoce dans les produits emballés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendances croissantes des modes de vie à base végétale

L'adoption végétale s'accélère au-delà des simples restrictions alimentaires pour devenir un élément constitutif de l'identité lifestyle. Parmi les personnes de 15 ans et plus, une sur vingt (5,3 %) était végétarienne ou végane en 2023, selon le Bureau australien des statistiques[1]Source : Bureau australien des statistiques, "Régime alimentaire et évitement de certains aliments", www.abs.gov.au . Ce changement démographique met en évidence une évolution significative du comportement des consommateurs, portée par les jeunes générations qui établissent des habitudes d'achat susceptibles de persister tout au long de leur vie. Les plateformes de réseaux sociaux, en particulier celles axées sur le contenu visuel, ont joué un rôle central dans l'amplification des messages à base végétale. Ces plateformes mettent souvent en valeur des préparations de café visuellement attrayantes, qui non seulement suscitent un intérêt initial mais encouragent également les achats répétés. Par ailleurs, la popularité croissante du café froid parmi les jeunes Australiens a créé de nouvelles opportunités pour augmenter la consommation de lait non laitier aussi bien dans les cafés qu'à domicile. Si les considérations sanitaires ont initialement stimulé l'adoption des régimes à base végétale, la tendance a évolué pour inclure des motivations plus larges telles que la durabilité environnementale et les valeurs éthiques. Ces moteurs divers et interconnectés soutiennent non seulement l'élan de l'adoption végétale, mais permettent également aux consommateurs d'accepter des prix premium pour ces produits.

Influence des mouvements alimentaires et des réseaux sociaux

Les mouvements alimentaires numériques influencent significativement les perceptions des consommateurs en exploitant une narration authentique pour positionner les choix à base végétale comme à la fois avant-gardistes et respectueux de l'environnement. En ce qui concerne la réduction de la consommation de produits laitiers, la citoyenneté environnementale s'avère être un facteur de motivation plus convaincant que les messages liés à la santé. Les consommateurs considèrent de plus en plus leurs décisions alimentaires comme des expressions tangibles de leur engagement envers la responsabilité environnementale. Selon la Banque mondiale, 97 % des individus en Australie étaient des utilisateurs d'internet en 2023[2]Source : Banque mondiale, "Individus utilisant Internet", www.worldbank.org, ce qui reflète une présence numérique croissante. Les plateformes de réseaux sociaux sont devenues des outils essentiels pour sensibiliser, permettant aux utilisateurs de partager des informations sur les fonctionnalités des produits, d'adapter des recettes et de comparer des marques, ce qui stimule collectivement une pénétration plus rapide du marché. Les partenariats avec des influenceurs issus de la culture du café et des communautés bien-être créent des connexions aspirationnelles, aidant à relever les défis traditionnels liés au goût et à la texture. En outre, les études sur le comportement des consommateurs soulignent un lien fort entre les recommandations de bouche-à-oreille et l'enthousiasme pour le lait à base végétale, les défenseurs passionnés jouant un rôle clé pour encourager les autres à essayer ces produits.

Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers

La prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers en Australie est un moteur de croissance significatif pour le marché du lait non laitier. Les personnes intolérantes au lactose, en raison d'un manque suffisant d'enzyme lactase, rencontrent des difficultés à digérer le lactose présent dans les produits laitiers, éprouvant souvent des symptômes tels que des ballonnements, des crampes et des diarrhées. Cela incite beaucoup d'entre elles à éviter les produits laitiers traditionnels. Par conséquent, la demande d'alternatives laitières sans lactose et à base végétale, telles que le lait d'amande, le lait d'avoine, le lait de soja et le lait de coco, est en hausse. Ces alternatives aident non seulement les consommateurs à éviter l'inconfort, mais soutiennent également leurs besoins nutritionnels, d'autant plus que les personnes intolérantes au lactose sont souvent attentives aux risques de carence en calcium. De plus, la prise de conscience croissante des allergies aux produits laitiers, distinctes de l'intolérance au lactose, contribue davantage à la croissance du marché, car les produits sans produits laitiers offrent des options sûres aux consommateurs allergiques. Au-delà des facteurs liés à la santé, le marché du lait non laitier bénéficie des préférences des consommateurs pour la durabilité, la consommation éthique et la diversité alimentaire. Le développement de la culture du café et la demande croissante dans le secteur de la restauration, où les laits à base végétale remplacent fréquemment les produits laitiers, stimulent également l'innovation sur le marché. En conclusion, la hausse de l'intolérance au lactose et des allergies aux produits laitiers est un facteur clé qui incite les consommateurs australiens à se tourner vers le lait non laitier, soutenant une croissance robuste et soutenue du marché.

Innovation rapide des produits et fonctionnalité barista

Les formulations de qualité barista émergent comme un moteur clé de l'innovation sur le marché, les produits spécifiquement conçus pour les applications à base d'espresso connaissant une acceptation significative aussi bien auprès des consommateurs que des professionnels. MILKLAB s'est établi comme leader du marché en tirant parti de partenariats de fabrication stratégiques dans le Victoria et en Nouvelle-Galles du Sud, garantissant une qualité et une disponibilité constantes des produits. De même, Alternative Dairy Co a positionné son lait d'avoine comme le NO.1 OAT MILK IN AUSSIE CAFÉS

, soulignant ses formulations spécialisées qui répondent aux exigences uniques de la préparation du café de spécialité. Les technologies de fermentation de précision transforment le secteur en permettant la production de protéines identiques aux produits laitiers sans nécessiter d'animaux. Un exemple notable est Eden Brew, qui a réussi à lever 24,5 millions USD en financement de Série A pour faire avancer sa production de micelles de caséine, en utilisant une technologie innovante développée par le CSIRO. Par ailleurs, l'Université du Queensland méridional mène des recherches pour optimiser le traitement du lait de chanvre, en abordant les défis critiques liés à la stabilité et à l'émulsification qui ont jusqu'à présent freiné sa viabilité commerciale. Nourish Ingredients progresse également sur le marché en développant des lipides spécialisés par fermentation de précision. Ces lipides sont conçus pour offrir une onctuosité authentique semblable aux produits laitiers à des taux d'inclusion minimaux, l'entreprise ciblant initialement les marchés d'Asie du Sud-Est et d'Europe pour ses produits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix par rapport au lait laitier | -2.3% | National, avec un impact plus élevé dans les segments démographiques sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement national en amandes (risque lié aux précipitations) | -1.1% | National, avec une concentration de l'approvisionnement dans les régions irriguées | Moyen terme (2-4 ans) |

| Répression de l'ACCC sur la nomenclature « lait » (projet 2025) | -0.9% | National, affectant le marketing et le positionnement des produits | Court terme (≤ 2 ans) |

| Perception de l'ultra-transformation et réaction contre les additifs | -1.4% | National, concentré parmi les consommateurs soucieux de leur santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport au lait laitier

Les alternatives non laitières, dont les prix sont supérieurs de 35 à 58 % à ceux du lait laitier conventionnel, présentent des défis d'accessibilité significatifs, notamment pour les segments de consommateurs sensibles aux prix. Dans les cafés, les clients paient généralement un supplément de 0,50 à 1,00 AUD pour les options de lait alternatif. Les exploitants justifient ces suppléments en citant des coûts d'intrants pouvant être presque doubles de ceux du lait laitier traditionnel. Cependant, l'écart de prix se réduit progressivement en raison de la baisse des prix agricoles des produits laitiers et des progrès dans l'économie de la production de lait à base végétale. Les campagnes promotionnelles des principaux distributeurs en grande surface créent occasionnellement une parité de prix temporaire, ce qui encourage les consommateurs à expérimenter les alternatives non laitières. Par ailleurs, l'expansion des offres de marques distributeurs permet aux détaillants de proposer des prix compétitifs tout en préservant leurs marges bénéficiaires. Cependant, cette stratégie exerce une pression sur les fabricants de marques, limitant potentiellement leur capacité à investir dans l'innovation et le développement de produits.

Répression de l'ACCC sur la nomenclature « lait »

Les restrictions réglementaires sur l'utilisation du terme « lait » présentent des défis significatifs en matière de marketing et de positionnement, pouvant limiter la reconnaissance par les consommateurs et ralentir la croissance de la catégorie. Les directives d'étiquetage alimentaire de l'ACCC, qui privilégient la véracité dans la publicité et mettent l'accent sur les exigences relatives au pays d'origine, peuvent avoir un impact direct sur la manière dont les produits à base végétale communiquent leurs similitudes avec les produits laitiers. Les précédents d'Europe et d'Amérique du Nord illustrent que de telles restrictions en matière d'étiquetage peuvent entraîner une confusion chez les consommateurs, retardant ainsi l'adoption de la catégorie. Malgré ces défis, les marques établies s'adaptent souvent en recourant à une terminologie alternative pour se conformer aux réglementations tout en maintenant l'attrait auprès des consommateurs. Cependant, les coûts associés à la conformité, notamment le réétiquetage et la mise à jour des supports marketing, affectent de manière disproportionnée les petits fabricants. Cette pression financière pourrait accélérer la consolidation du marché, favorisant les acteurs plus importants qui disposent des ressources nécessaires pour naviguer efficacement dans les complexités réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du soja face à la disruption du chanvre

Le lait de soja détient une part de marché dominante de 40,72 % en 2025, soutenu par son acceptation établie auprès des consommateurs et un profil nutritionnel similaire au lait laitier. La disponibilité constante des matières premières soutient également sa croissance. Selon la Corporation de recherche et développement sur les céréales, l'Australie a produit environ 35 000 tonnes de soja annuellement en 2024. Le lait de chanvre est le segment à la croissance la plus rapide, avec un TCAC projeté de 12,03 % jusqu'en 2031, stimulé par son profil complet en acides aminés et son image de durabilité environnementale qui séduit les consommateurs écologiquement responsables. Le lait d'avoine gagne une traction significative dans le secteur de la restauration grâce à ses formulations de qualité barista, tandis que le lait de coco répond aux applications de niche nécessitant des profils de saveur tropicaux. Le lait d'amande, malgré les défis liés aux fluctuations de l'approvisionnement national et aux critiques concernant sa production à forte consommation d'eau, maintient sa présence sur le marché grâce à une forte notoriété de marque.

Les recherches de l'Université du Queensland méridional soulignent les avantages nutritionnels du lait de chanvre, mettant en évidence son équilibre en acides gras oméga-3 et oméga-6. Les optimisations du traitement ont également résolu ses problèmes historiques de stabilité. Le lait de cajou et le lait de noisette occupent des segments de marché premium avec une pénétration en volume limitée, tandis que le lait de riz répond aux applications sans allergènes. Le secteur se concentre de plus en plus sur les innovations de produits, notamment les formulations mélangées qui combinent les avantages nutritionnels de plusieurs sources végétales. Par exemple, les combinaisons amande-riz montrent des résultats prometteurs lors des évaluations sensorielles des consommateurs. En outre, les cadres réglementaires de Food Standards Australia New Zealand fournissent des directives claires sur les exigences en matière de fortification nutritionnelle et d'étiquetage, soutenant l'expansion de la catégorie.

Par canal de distribution : la consolidation du commerce hors domicile s'intensifie

Les canaux de commerce hors domicile détiennent une part de marché significative de 85,21 % en 2025, et devraient croître à un solide TCAC de 11,86 % jusqu'en 2031. Cette croissance est principalement portée par l'expansion des marques distributeurs des supermarchés et la pénétration croissante du commerce électronique. Woolworths et Coles utilisent leur pouvoir d'achat pour obtenir des conditions avantageuses auprès des fournisseurs tout en créant des « marques fantômes » qui concurrencent directement les fabricants nationaux. Par ailleurs, Amazon, avec une pénétration notable de 27 % dans les gammes d'épicerie non fraîche, applique une pression sur les prix via une comparaison algorithmique des prix, ce qui comprime les marges dans toute la catégorie.

À l'inverse, les canaux de restauration en commerce direct font face à des défis opérationnels. La variété des types de lait proposés peut ralentir le service et augmenter les coûts. Cependant, les formulations barista premium commandent des prix de gros plus élevés. Les détaillants spécialisés et les magasins de produits naturels jouent le rôle de plateformes de découverte pour les marques émergentes et les formulations innovantes. Les commerces de proximité, quant à eux, capturent efficacement les occasions d'achats impulsifs. Le commerce en ligne connaît une croissance accélérée, alimentée par des services d'abonnement et des options d'achat en vrac qui séduisent les consommateurs végétaux engagés. Néanmoins, la consolidation de la distribution crée des obstacles pour les petits fabricants tout en permettant des économies d'échelle qui renforcent la compétitivité des prix par rapport aux alternatives laitières.

Analyse géographique

Le marché national australien présente une structure unifiée, les zones métropolitaines étant à l'avant-garde des tendances d'adoption, tandis que les régions rurales suivent avec un décalage temporel. La croissance démographique continue de soutenir l'expansion de la demande globale ; cependant, une baisse de la consommation de produits laitiers par habitant crée des opportunités pour les alternatives à base végétale de gagner du terrain. Sydney et Melbourne, en tant que principaux centres urbains, mènent la pénétration du marché en raison de leurs plus fortes concentrations de consommateurs soucieux de leur santé et d'une culture du café de spécialité bien établie, qui favorise l'adoption de produits à base végétale de qualité barista. Ces villes agissent également comme des prescripteurs de tendances, influençant le comportement des consommateurs dans d'autres régions du pays.

Les différences régionales dans la dynamique du marché sont étroitement liées aux schémas de production agricole. Par exemple, les régions de production d'amandes dans le Victoria et en Australie-Méridionale bénéficient d'efficacités de la chaîne d'approvisionnement qui permettent la transformation locale. Ces régions tirent parti de leur proximité avec les matières premières, réduisant les coûts de transport et garantissant des intrants plus frais pour la production. Cependant, la variabilité climatique a un impact significatif sur l'approvisionnement en ingrédients nationaux. Les cultures à forte consommation d'eau, comme les amandes, sont particulièrement vulnérables à la volatilité de la production causée par des conditions de sécheresse récurrentes, ce qui pose des défis à un approvisionnement constant et peut conduire à une dépendance accrue aux importations pendant les périodes de faible rendement national.

Les initiatives gouvernementales en matière de durabilité, associées aux mandats d'étiquetage carbone, créent un environnement réglementaire favorable au positionnement des produits à base végétale. Ces mesures encouragent non seulement les fabricants à adopter des pratiques durables, mais améliorent également la prise de conscience des consommateurs quant à l'impact environnemental de leurs choix. Food Standards Australia New Zealand fournit un cadre national cohérent qui facilite le développement de produits et les efforts de marketing, garantissant cohérence et conformité dans l'ensemble du secteur. En outre, les programmes de promotion de la santé au niveau des États reconnaissent de plus en plus les régimes à base végétale comme à la fois durables sur le plan environnemental et alignés sur les objectifs de santé publique, stimulant davantage leur adoption à travers le pays. Ces programmes comprennent souvent des campagnes éducatives et des incitations qui mettent en évidence les avantages de l'alimentation à base végétale, contribuant à un changement progressif des préférences des consommateurs.

Paysage concurrentiel

Le marché australien du lait non laitier est modérément fragmenté, avec des fabricants alimentaires établis en concurrence avec des acteurs spécialisés à base végétale et l'influence croissante des technologies de fermentation de précision. Sanitarium tire parti de son héritage centenaire et de ses solides réseaux de distribution, tandis que Noumi (exploitant des marques comme MILKLAB et Australia's Own) se concentre sur des innovations de qualité barista qui commandent des prix premium dans les canaux de restauration. Dans le même temps, Woolworths et Coles intensifient la concurrence grâce à des expansions de marques distributeurs, proposant des marques fantômes qui répliquent les formulations nationales à des prix inférieurs.

Les principaux acteurs du marché australien du lait non laitier comprennent Blue Diamond Growers, Oatly Group AB, Sanitarium Health and Wellbeing Company, Vitasoy International Holdings Ltd et Noumi Ltd. Ces entreprises privilégient l'innovation produit et la croissance stratégique pour maintenir leur avantage concurrentiel. Une tendance clé est l'introduction fréquente de nouvelles variantes de lait à base végétale, notamment dans les segments premium et spécialisés. Faisant preuve de flexibilité opérationnelle, ces entreprises construisent des réseaux de chaînes d'approvisionnement solides et s'associent à des agriculteurs locaux pour l'approvisionnement en ingrédients. Leurs stratégies impliquent également des investissements significatifs en recherche et développement pour créer des formulations innovantes et améliorer les caractéristiques des produits.

La fermentation de précision émerge comme une tendance disruptive. Par exemple, Eden Brew a levé 24,5 millions USD en financement de Série A pour développer de la caséine sans animaux en utilisant la technologie du CSIRO. De même, Wide Open Agriculture est en train de breveter des formulations propriétaires de protéines de lupin pour une commercialisation mondiale. Les avancées technologiques se concentrent de plus en plus sur la reproduction de la fonctionnalité semblable aux produits laitiers, des entreprises comme Nourish Ingredients travaillant sur l'ingénierie des protéines et le développement de lipides spécialisés pour atteindre des taux d'inclusion faibles et rentables. De plus, les cadres réglementaires de Food Standards Australia New Zealand créent des défis pour les acteurs internationaux tout en protégeant les fabricants nationaux grâce à des processus d'approbation établis et des exigences d'étiquetage.

Leaders du secteur australien du lait non laitier

Blue Diamond Growers

Oatly Group AB

Sanitarium Health and Wellbeing Company

Vitasoy International Holdings Ltd

Noumi Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Kikkoman a lancé son site mondial pour le Kikkoman Soymilk. La société a commencé par introduire son lait de soja original en Australie et a depuis étendu sa disponibilité à davantage de pays tout en diversifiant sa gamme de produits.

- Août 2024 : Noumi a complété le lancement réussi en grande distribution des Milklab Minis de 250 mL par l'introduction d'une version de 1 litre du produit.

- Juillet 2024 : Sanitarium a lancé sa gamme de lait végétal superfood Plantwell en Australie, mettant en avant les bénéfices santé pour distinguer ses produits des alternatives commodités standard.

- Juillet 2024 : The Australian Walnut Company a lancé son lait de noix Vitality Walnut Milk à Melbourne, désormais disponible chez IGA, dans les magasins de produits naturels locaux, ainsi que chez les épiciers indépendants et spécialisés. Cette alternative laitière sans produits laitiers se caractérise par une texture crémeuse et une saveur de noix, ce qui en fait un excellent ajout au café, au thé et aux smoothies.

Périmètre du rapport sur le marché australien du lait non laitier

Le lait d'amande, le lait de cajou, le lait de coco, le lait de noisette, le lait d'avoine et le lait de soja sont couverts comme segments par type de produit. Le commerce hors domicile et le commerce en restauration sont couverts comme segments par canal de distribution.| Lait d'amande |

| Lait de cajou |

| Lait de coco |

| Lait de noisette |

| Lait de chanvre |

| Lait d'avoine |

| Lait de soja |

| Autres |

| Commerce hors domicile | Supermarchés / Hypermarchés |

| Commerces de proximité | |

| Commerce en ligne | |

| Détaillants spécialisés | |

| Autres canaux de distribution | |

| Commerce en restauration (HoReCa) |

| Par type de produit | Lait d'amande | |

| Lait de cajou | ||

| Lait de coco | ||

| Lait de noisette | ||

| Lait de chanvre | ||

| Lait d'avoine | ||

| Lait de soja | ||

| Autres | ||

| Par canal de distribution | Commerce hors domicile | Supermarchés / Hypermarchés |

| Commerces de proximité | ||

| Commerce en ligne | ||

| Détaillants spécialisés | ||

| Autres canaux de distribution | ||

| Commerce en restauration (HoReCa) | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles à base végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à travers le monde.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut sain et non laitier au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient animal. Il s'agit généralement d'un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait à base végétale - Les laits à base végétale sont des substituts du lait fabriqués à partir de noix (par ex., noisettes, graines de chanvre), de graines (par ex., sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par ex., soja). Les laits à base végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique, avec ajout de certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une fine couche de crème qui apparaît à la surface du lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème à fouetter | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple : sorbets, granités, yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, ce qui donne un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / beurre à base végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce en restauration | Désigne les restaurants, les restaurations rapides et les bars. |

| Commerce hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. Il s'agit d'un fromage à pâte molle, légèrement friable, à moisissures, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments à base végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre présent dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un certain type de produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être stockés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas de cuisson ni de réfrigération pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert crémeux glacé fabriqué avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à pâturer dans des prairies, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement