Taille et Part du Marché Laitier des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

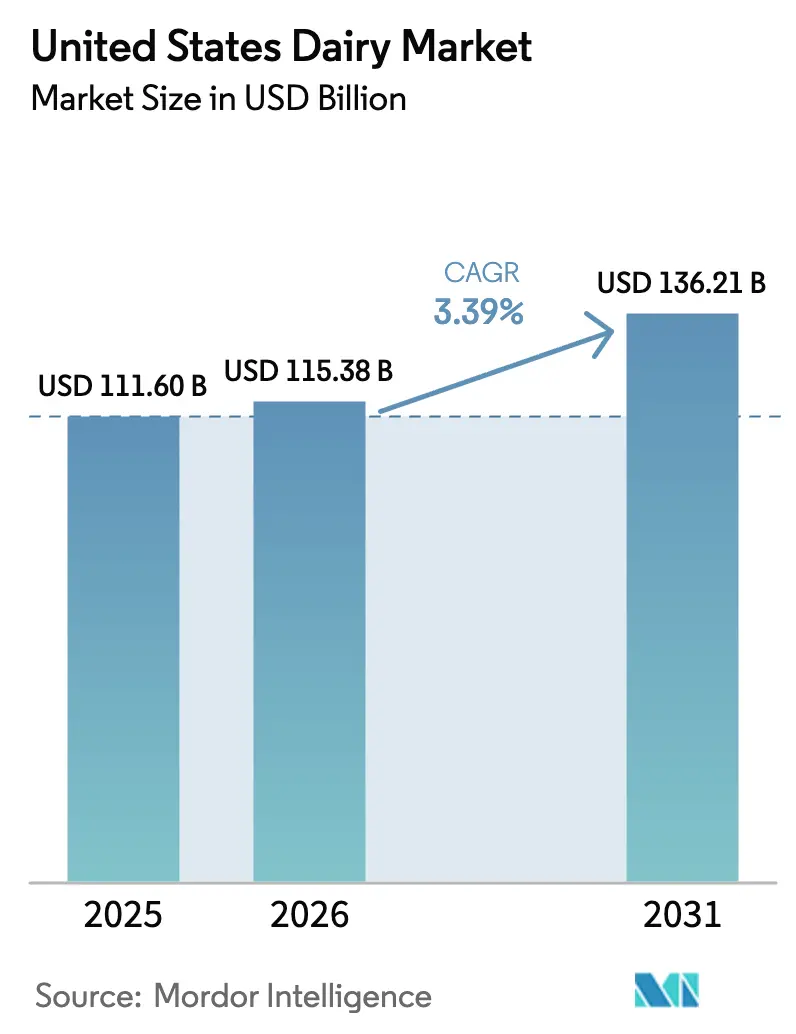

| Taille du marché de l'année de base (2025) | 111.6 Milliards de dollars |

| Taille du Marché (2026) | 115.38 Milliards de dollars |

| Taille du Marché (2031) | 136.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Laitier des États-Unis par Mordor Intelligence

La taille du Marché Laitier des États-Unis est estimée à 115,38 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 111,6 milliards USD, avec des projections pour 2031 indiquant 136,21 milliards USD, progressant à un CAGR de 3,39% sur la période 2026-2031.

Le marché laitier des États-Unis connaît une transformation significative dans son paysage de distribution, caractérisée par la prédominance des établissements traditionnels physiques aux côtés des canaux numériques émergents. Les supermarchés et hypermarchés continuent de dominer le réseau de distribution laitière, représentant 61,77% de la part globale des canaux en 2022, avec des acteurs majeurs tels que Walmart, Target, Kroger et Amazon maintenant une forte présence sur le marché. L'infrastructure de distribution s'est considérablement développée, avec 63 348 supermarchés et 150 174 épiceries de proximité opérant à travers le pays en 2023, offrant aux consommateurs un accès sans précédent aux produits laitiers à différents niveaux de prix et sous différents formats.

Les préférences des consommateurs s'orientent de plus en plus vers des produits laitiers à étiquette propre dans tous les segments laitiers, reflétant une demande croissante de transparence et d'ingrédients naturels. Les distributeurs y répondent en élargissant leur offre de produits laitiers exempts de colorants, arômes et conservateurs artificiels. Cette tendance est particulièrement visible dans les stratégies de développement de produits des grands distributeurs et fabricants, qui reformulent leurs produits pour répondre à l'évolution des préférences des consommateurs. Le marché a connu une hausse significative des produits laitiers haut de gamme et de spécialité, les distributeurs consacrant davantage d'espace en rayon aux offres laitières biologiques, naturelles et fonctionnelles.

La transformation numérique de la distribution laitière s'accélère, portée par des taux élevés de pénétration d'internet atteignant 92% de la population totale en 2022. Cette transition numérique est particulièrement prononcée chez les consommateurs plus jeunes, avec 95% des consommateurs de la génération Z utilisant des smartphones en moyenne 10 heures par jour, influençant significativement les habitudes d'achat et les préférences de canaux. Les grands distributeurs investissent massivement dans leur infrastructure numérique, développant des plateformes de commerce électronique sophistiquées et des applications mobiles pour améliorer l'expérience d'achat en ligne des produits laitiers.

Le secteur de la restauration représente un canal de distribution crucial pour les produits laitiers, avec environ 23,1 millions d'Américains consommant de la nourriture en dehors de leur domicile au moins une fois par semaine en 2022. Cette tendance a conduit à l'expansion des réseaux de distribution en commerce, le segment du lait représentant 79,87% des ventes laitières en commerce en 2022. Le paysage de la restauration continue d'évoluer, les établissements se concentrant sur des offres innovantes à base de produits laitiers et des produits haut de gamme pour répondre aux diverses préférences des consommateurs et aux exigences alimentaires. Les grandes chaînes de restauration et les opérateurs du secteur de la restauration s'associent de plus en plus avec des entreprises de fabrication laitière pour développer des produits et formulations exclusifs, stimulant l'innovation dans le segment laitier de la restauration.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Laitier des États-Unis

La demande accrue pour le profil nutritionnel du lait impacte largement la consommation de produits laitiers aux États-Unis

- Parmi les produits laitiers, le lait est la principale source de 13 nutriments essentiels, notamment la vitamine A (15%), la vitamine D (15%), la riboflavine B2 (30%), la niacine B3 (15%) et le calcium (25%). En raison de son profil nutritionnel, il est très prisé dans l'alimentation des enfants et des jeunes de 18 ans et moins. Le consommateur américain moyen a consommé 667 livres de produits laitiers sur une base de matière grasse laitière en 2021. Pour la consommation globale de lait par habitant, les programmes de repas scolaires jouent un rôle important dans la promotion de la consommation de produits laitiers. Ils permettent la consommation et la promotion de régimes alimentaires sains. En 2021, les enfants âgés de 6 à 12 ans ont reçu 35% de leur lait liquide à l'école, et ceux âgés de 13 à 18 ans en ont reçu 25%.

- Parmi les produits laitiers consommés, la popularité croissante du fromage auprès de la population américaine a positivement impacté la consommation de pizza. Les grandes chaînes telles que Domino's Pizza, Pizza Hut, Little Caesars et Marco's Pizza ont stimulé la vente à emporter et la livraison de pizza dans tout le pays. Cela s'explique également par le fait que les consommateurs sont davantage intéressés par la cuisine maison et que, dans les périodes d'incertitude, ils aspirent à des plats plus nostalgiques, comme les sandwichs au fromage grillé, les nachos et les macaronis au fromage, stimulant la consommation par habitant. En 2021, la consommation par habitant de fromage a augmenté de 5,3% par rapport à 2020.

- La consommation par habitant de produits laitiers a diminué de 2% en 2020 en raison de la pandémie de COVID-19 et des différentiels négatifs de prix à la production. En 2020, les États-Unis ont perdu plus de 9% de leurs exploitations laitières agréées, ce qui a conduit à seulement 32 000 installations d'exploitation laitière cette année-là. Le marché a connu une reprise considérable durant la période 2021-2023, avec une croissance régulière de 4,3% de la consommation par habitant.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- La demande croissante de beurre sur les marchés intérieur et international influence sa production aux États-Unis

- L'utilisation domestique croissante de divers types de fromages italiens dans le pays impacte la production de fromage

- Le nombre croissant de vaches laitières dans le pays impacte la production de lait dans le pays

Analyse des Segments : Catégorie

Segment Fromage sur le Marché Laitier des États-Unis

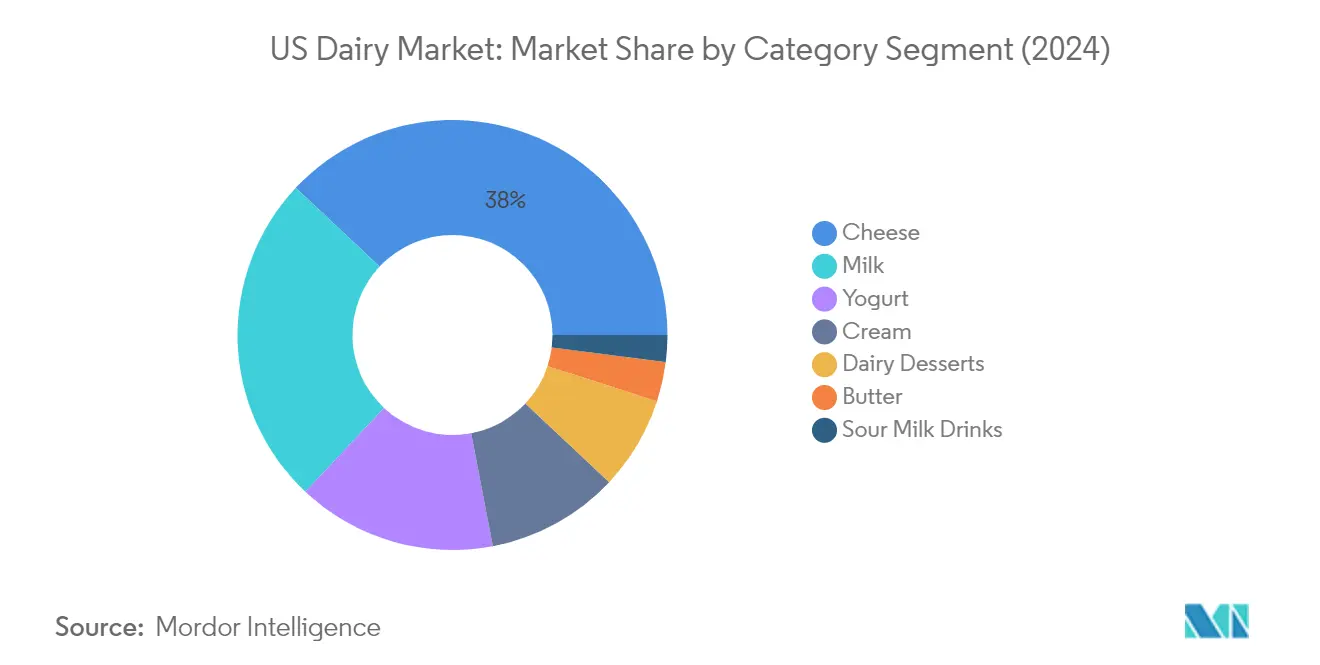

Le segment du fromage continue de dominer le marché laitier américain, détenant environ 37,45% de part de marché en 2025. Cette domination est portée par une forte consistance des produits et une consommation croissante de fromage dans différentes cuisines. Les innovations de produits dans les variétés de fromages naturels et transformés, ainsi que la popularité croissante des fromages de spécialité et artisanaux, ont renforcé la position de ce segment. La croissance du segment est également soutenue par l'expansion du secteur de la restauration rapide, notamment les chaînes de pizzerias, qui sont de grands consommateurs de fromage. Le Wisconsin reste l'État leader en production de fromage, contribuant significativement à la production nationale. De plus, la préférence croissante des consommateurs pour les aliments laitiers riches en protéines et la polyvalence du fromage dans diverses applications, de la consommation directe à l'utilisation comme ingrédient dans les plats préparés, continuent de renforcer son leadership sur le marché.

Segment Lait sur le Marché Laitier des États-Unis

Le segment du lait devrait afficher la trajectoire de croissance la plus forte sur le marché laitier américain durant la période 2026-2031, avec un taux de croissance attendu d'environ 4,64%. Cette croissance accélérée est attribuée à plusieurs facteurs, notamment l'augmentation des financements public-privé dans l'élevage laitier et les avancées technologiques dans le secteur. L'expansion du segment est également portée par la demande croissante des consommateurs pour des produits laitiers à valeur ajoutée, notamment les laits aromatisés, les laits biologiques et les laits enrichis. Les innovations en matière d'emballage et de technologies de traitement, notamment dans les produits UHT (lait à ultra-haute température) et à durée de conservation prolongée, créent de nouvelles opportunités de marché. De plus, l'adoption croissante d'alternatives végétales et sans lactose au sein de la catégorie traditionnelle du lait contribue à la diversification du segment et à l'expansion du marché.

Segments Restants sur le Marché Laitier des États-Unis

Le marché laitier américain englobe plusieurs autres segments significatifs, notamment le yaourt, la crème, les desserts laitiers, le beurre et les boissons au lait fermenté, chacun répondant à des besoins et préférences distincts des consommateurs. Le segment du yaourt maintient sa forte position grâce aux offres probiotiques et fonctionnelles, tandis que le segment de la crème répond aux secteurs de la distribution et de la restauration avec diverses options de teneur en matière grasse. Les desserts laitiers continuent d'innover avec des offres haut de gamme et gourmandes, notamment dans la catégorie des glaces. Le segment du beurre se concentre sur les variétés naturelles et biologiques, tandis que les boissons au lait fermenté ciblent les consommateurs soucieux de leur santé à la recherche de bénéfices probiotiques. Ces segments contribuent collectivement à la diversité du marché et répondent à l'évolution des préférences des consommateurs pour les produits laitiers traditionnels et innovants.

Analyse des Segments : Canal de Distribution

Segment Hors Commerce sur le Marché Laitier des États-Unis

Le canal de distribution hors commerce domine le marché laitier américain, représentant environ 81% de la valeur totale du marché en 2024. Ce canal englobe les supermarchés, les hypermarchés, les épiceries de proximité, les détaillants spécialisés et les plateformes de vente au détail en ligne. Les supermarchés et hypermarchés détiennent la plus grande part au sein des canaux hors commerce, environ 77%, portés par leur vaste gamme de produits et leur forte présence dans la distribution à travers le pays. La solidité de ce canal est encore renforcée par la présence de grandes chaînes de distribution telles que Walmart, Target, Kroger et Amazon, qui proposent des portefeuilles diversifiés de produits laitiers à des prix compétitifs. Ces distributeurs ont également amélioré leur infrastructure de chaîne du froid et mis en place des systèmes avancés de gestion des stocks pour garantir la fraîcheur et la disponibilité des produits. De plus, l'adoption croissante de produits laitiers à marque propre par les grandes chaînes de distribution a encore renforcé la position du canal hors commerce sur le marché.

Segment En Commerce sur le Marché Laitier des États-Unis

Le canal de distribution en commerce devrait être le segment à la croissance la plus rapide sur le marché laitier américain, avec un taux de croissance attendu d'environ 4% durant la période 2024-2029. Cette croissance est principalement portée par l'expansion du secteur de la restauration et l'évolution des préférences de restauration des consommateurs. Ce canal englobe les chaînes de restauration rapide, les restaurants à service complet, les cafétérias et les services de restauration collective. L'expansion du segment est soutenue par le nombre croissant de points de restauration, avec plus de 72 000 cafés et snacks opérant aux États-Unis en 2024. Les restaurants à service rapide tels que McDonald's, Starbucks et Chick-fil-A contribuent significativement à la consommation de produits laitiers à travers leurs offres de menus. La tendance à la consommation alimentaire hors domicile est particulièrement forte chez les consommateurs plus jeunes, avec environ 15% de la population préférant consommer de la nourriture à l'extérieur au moins trois fois par semaine.

Paysage Concurrentiel

Principales Entreprises du Marché Laitier des États-Unis

Le marché laitier américain est caractérisé par des entreprises qui misent sur l'innovation continue de produits et l'excellence opérationnelle pour maintenir leur avantage concurrentiel. Les grandes entreprises laitières élargissent activement leurs portefeuilles de produits par l'introduction de produits laitiers à étiquette propre, de variantes biologiques et d'arômes innovants pour répondre à l'évolution des préférences des consommateurs. L'agilité opérationnelle se traduit par des investissements dans des installations de fabrication laitière avancées et l'adoption de pratiques durables tout au long de la chaîne de valeur. Les partenariats stratégiques avec les éleveurs laitiers locaux et les chaînes de distribution sont devenus cruciaux pour assurer un approvisionnement régulier et une portée de marché. Les entreprises poursuivent également une expansion géographique par la croissance organique et les acquisitions, en se concentrant particulièrement sur le renforcement de leur présence dans les régions à forte croissance et l'entrée sur de nouveaux segments de marché.

Marché Fragmenté avec de Forts Acteurs Locaux

Le marché laitier américain présente une structure fragmentée avec un mélange de conglomérats mondiaux et de spécialistes régionaux en concurrence pour des parts de marché. Tandis que les multinationales s'appuient sur leurs vastes réseaux de distribution et leurs portefeuilles de marques, les acteurs locaux maintiennent des positions solides grâce à leur profonde compréhension des préférences régionales et leurs relations établies avec les éleveurs laitiers locaux. Le marché est caractérisé par la présence à la fois de sociétés alimentaires diversifiées qui intègrent les produits laitiers dans leur portefeuille plus large et de coopératives laitières spécialisées exclusivement axées sur les produits laitiers.

Le secteur a connu une activité significative de fusions et acquisitions, les entreprises cherchant à consolider leurs positions et à réaliser des économies d'échelle. Les grands acteurs acquièrent activement des marques plus petites et innovantes pour élargir leurs offres de produits et capter les segments de marché émergents. Les coopératives régionales forment des alliances stratégiques pour renforcer leur position concurrentielle face aux grandes entreprises, tandis que les acteurs internationaux entrent sur le marché par l'acquisition de marques locales établies pour obtenir un accès immédiat au marché et des capacités de distribution.

L'Innovation et la Durabilité Sont les Moteurs du Succès Futur

Pour que les acteurs en place maintiennent et augmentent leurs parts de marché, une attention portée à l'innovation de produits, aux initiatives de durabilité et à la transformation numérique sera cruciale. Les entreprises doivent investir dans la recherche et le développement pour créer des produits différenciés en adéquation avec les tendances de santé et de bien-être. Bâtir des relations solides avec les distributeurs, mettre en place des systèmes efficaces de gestion de la chaîne d'approvisionnement et développer des canaux de vente directe aux consommateurs seront essentiels pour maintenir un avantage concurrentiel. Par ailleurs, les initiatives de durabilité et les pratiques d'approvisionnement transparentes deviendront de plus en plus importantes pour maintenir la confiance des consommateurs et la fidélité à la marque.

Les nouveaux entrants et les marques challengers peuvent gagner du terrain en se concentrant sur des segments de marché de niche et en tirant parti des plateformes numériques pour la pénétration du marché. Le succès dépendra du développement de propositions de valeur uniques, telles que des offres de produits spécialisés ou des solutions d'emballage innovantes. Les entreprises doivent également tenir compte des éventuels changements réglementaires concernant les exigences d'étiquetage et les normes de sécurité alimentaire, qui pourraient impacter la dynamique du marché. La capacité à s'adapter à l'évolution des préférences des consommateurs tout en maintenant l'efficacité opérationnelle sera cruciale pour le succès à long terme dans ce paysage concurrentiel.

Leaders de l'Industrie Laitière des États-Unis

Danone SA

Froneri International Limited

Groupe Lactalis

Nestlé SA

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Décembre 2022 : Lactalis Canada a acquis l'activité Fromage Râpé de Kraft Heinz au Canada, marquant son entrée dans la catégorie ambiante.

- Novembre 2022 : The Kraft Heinz Company a lancé le kit de gâteau au fromage Philly Handbag.

- Août 2022 : Dairy Farmers of America a acquis deux installations à durée de conservation prolongée de SmithFoods. La stratégie de cette acquisition visait à aider la société à capitaliser sur la demande croissante du marché pour les produits à durée de conservation prolongée.

Portée du Rapport sur le Marché Laitier des États-Unis

Le Beurre, le Fromage, la Crème, les Desserts Laitiers, le Lait, les Boissons au Lait Fermenté et le Yaourt sont couverts en tant que segments par Catégorie. Le Hors Commerce et l'En Commerce sont couverts en tant que segments par Canal de Distribution.| Beurre | Beurre Salé | |

| Beurre Non Salé | ||

| Fromage | Fromage Naturel | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage Transformé | ||

| Crème | Crème Fraîche | |

| Crème de Cuisine | ||

| Crème Fouettée | ||

| Autres (Crème Caillée, Crème Aigre) | ||

| Desserts Laitiers | Glace | |

| Gâteaux au Fromage | ||

| Desserts Glacés | ||

| Autres (Puddings/Desserts, Charlottes, Mousses de Fruits) | ||

| Lait | Lait Condensé | |

| Lait Aromatisé | ||

| Lait Frais | ||

| Lait UHT (Lait à Ultra-Haute Température) | ||

| Lait en Poudre | ||

| Yaourt | À Boire | |

| À la Cuillère | ||

| Boissons au Lait Fermenté | ||

| En Commerce | |

| Hors Commerce | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Vente au Détail en Ligne | |

| Autres |

| Par Type de Produit | Beurre | Beurre Salé | |

| Beurre Non Salé | |||

| Fromage | Fromage Naturel | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage Transformé | |||

| Crème | Crème Fraîche | ||

| Crème de Cuisine | |||

| Crème Fouettée | |||

| Autres (Crème Caillée, Crème Aigre) | |||

| Desserts Laitiers | Glace | ||

| Gâteaux au Fromage | |||

| Desserts Glacés | |||

| Autres (Puddings/Desserts, Charlottes, Mousses de Fruits) | |||

| Lait | Lait Condensé | ||

| Lait Aromatisé | |||

| Lait Frais | |||

| Lait UHT (Lait à Ultra-Haute Température) | |||

| Lait en Poudre | |||

| Yaourt | À Boire | ||

| À la Cuillère | |||

| Boissons au Lait Fermenté | |||

| Par Canal de Distribution | En Commerce | ||

| Hors Commerce | Épiceries de Proximité | ||

| Détaillants Spécialisés | |||

| Supermarchés et Hypermarchés | |||

| Vente au Détail en Ligne | |||

| Autres | |||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques, obtenue par barattage de la crème du lait de vache

- Produits Laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la glace, le yaourt, et le lait condensé et en poudre.

- Desserts Glacés - Un dessert laitier glacé désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que la glace allégée ou le sorbet au lait, y compris les desserts laitiers glacés à des fins diététiques spéciales, et le sorbet

- Boissons au Lait Fermenté - Le lait fermenté est un lait épais et caillé, au goût acidulé, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage Naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Transformé | Le fromage transformé subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types différents d'ingrédients. La fabrication du fromage transformé implique de faire fondre du fromage naturel, de l'émulsifier et d'ajouter des conservateurs ainsi que d'autres ingrédients ou colorants artificiels. |

| Crème Simple | La crème simple contient environ 18% de matière grasse. C'est une couche unique de crème qui apparaît au-dessus du lait bouilli. |

| Crème Double | La crème double contient 48% de matière grasse, soit plus du double de la teneur en matière grasse de la crème simple. Elle est plus lourde et plus épaisse que la crème simple. |

| Crème Fouettée | Elle a un pourcentage de matière grasse bien supérieur à celui de la crème simple (36%). Utilisée pour garnir les gâteaux, tartes et puddings, ainsi que comme épaississant pour les sauces, soupes et garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Ex. : sorbets au lait, sorbets aux fruits, yaourts glacés |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage de 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, aboutissant à un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier/Beurre Végétal | Beurre fabriqué à partir d'huiles d'origine végétale telles que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt typiquement fabriqué à partir de fruits à coque, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les bananes plantains, l'avoine et les pois |

| En Commerce | Désigne les restaurants, les restaurants à service rapide (QSR) et les bars. |

| Hors Commerce | Désigne les supermarchés, hypermarchés, canaux de vente en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre présent dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais mou et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace associée à du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, des liqueurs ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé à partir de fruits et d'un produit laitier tel que le lait ou la crème. |

| Produit à Longue Conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou "sur l'étagère", pendant au moins un an et ne nécessitant pas de cuisson ou de réfrigération pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Casher (OU Kosher) est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans les pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement