Taille et part de marché des thérapeutiques de la xérostomie (maladie de la bouche sèche)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.93 Milliards de dollars |

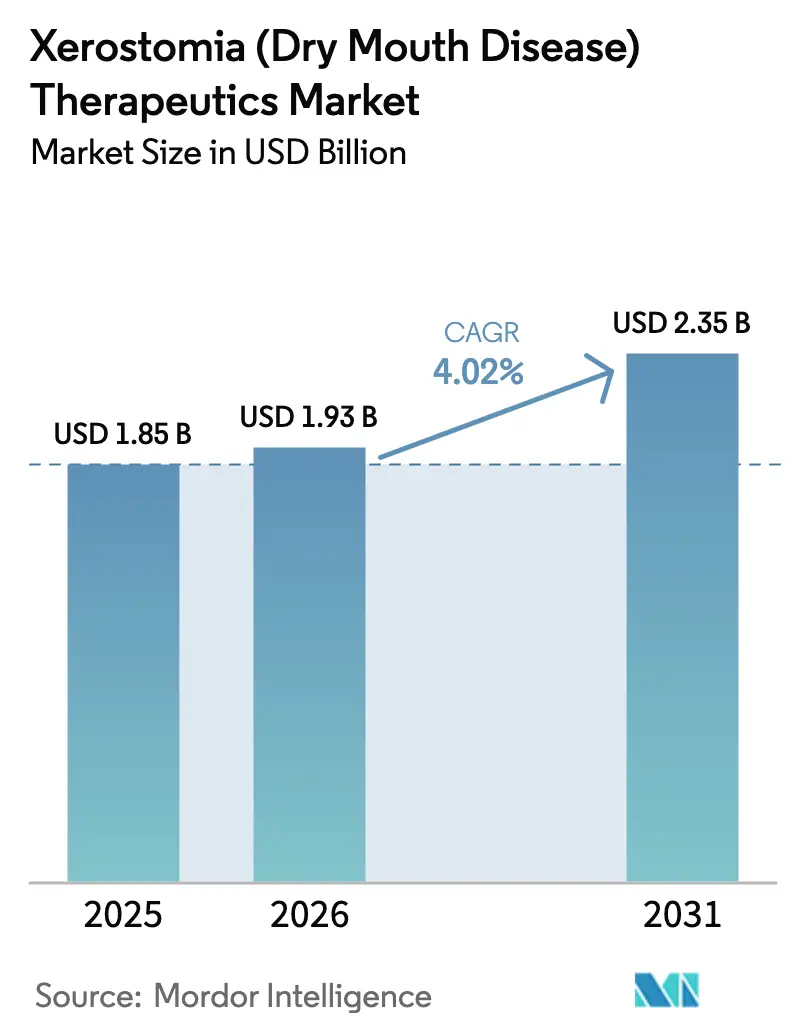

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

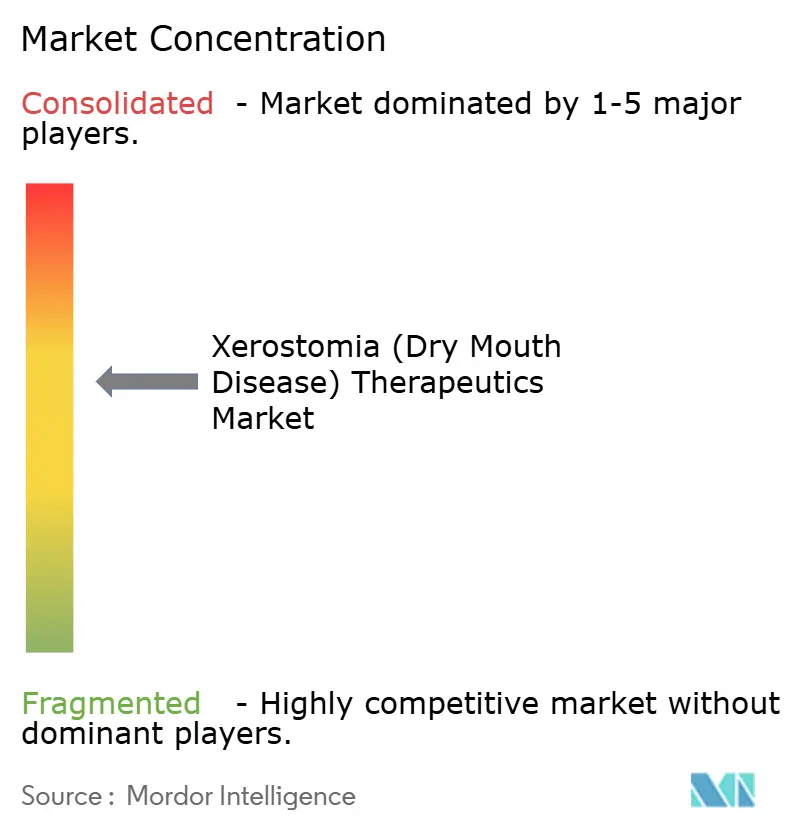

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la xérostomie (maladie de la bouche sèche) par Mordor Intelligence

La taille du marché des thérapeutiques de la xérostomie devrait passer de 1,85 milliard USD en 2025 à 1,93 milliard USD en 2026 et devrait atteindre 2,35 milliards USD d'ici 2031 à un CAGR de 4,02 % sur la période 2026-2031.

Trois forces structurelles ancrent cette expansion mesurée. La population âgée de 65 ans et plus, la plus vulnérable à la bouche sèche liée à la polymédication, continue d'augmenter, élargissant le bassin de patients adressables dans chaque région développée. La reclassification en 2024-2025 de plusieurs substituts salivaires du statut de médicament sur ordonnance à celui de médicament en vente libre a raccourci les voies d'accès des patients et élargi la portée commerciale, notamment via les canaux de commerce électronique. En parallèle, la validation clinique des dispositifs d'électrostimulation offre aux médecins une alternative remboursable qui contourne la contrainte de réapplication des sprays et gels topiques. Collectivement, ces évolutions font passer le marché des thérapeutiques de la xérostomie des substituts de base vers des modèles de soins multimodaux et intégrant la technologie.

Principaux enseignements du rapport

- Par modalité thérapeutique, la salive artificielle et les substituts salivaires ont capté 62,21 % de la part de marché des thérapeutiques de la xérostomie en 2025, tandis que les dispositifs d'électrostimulation progressent à un CAGR de 7,02 % jusqu'en 2031.

- Par forme de produit, les sprays représentaient 46,73 % de la taille du marché des thérapeutiques de la xérostomie en 2025, tandis que les bains de bouche et les solutions de rinçage devraient croître à un CAGR de 7,48 % jusqu'en 2031.

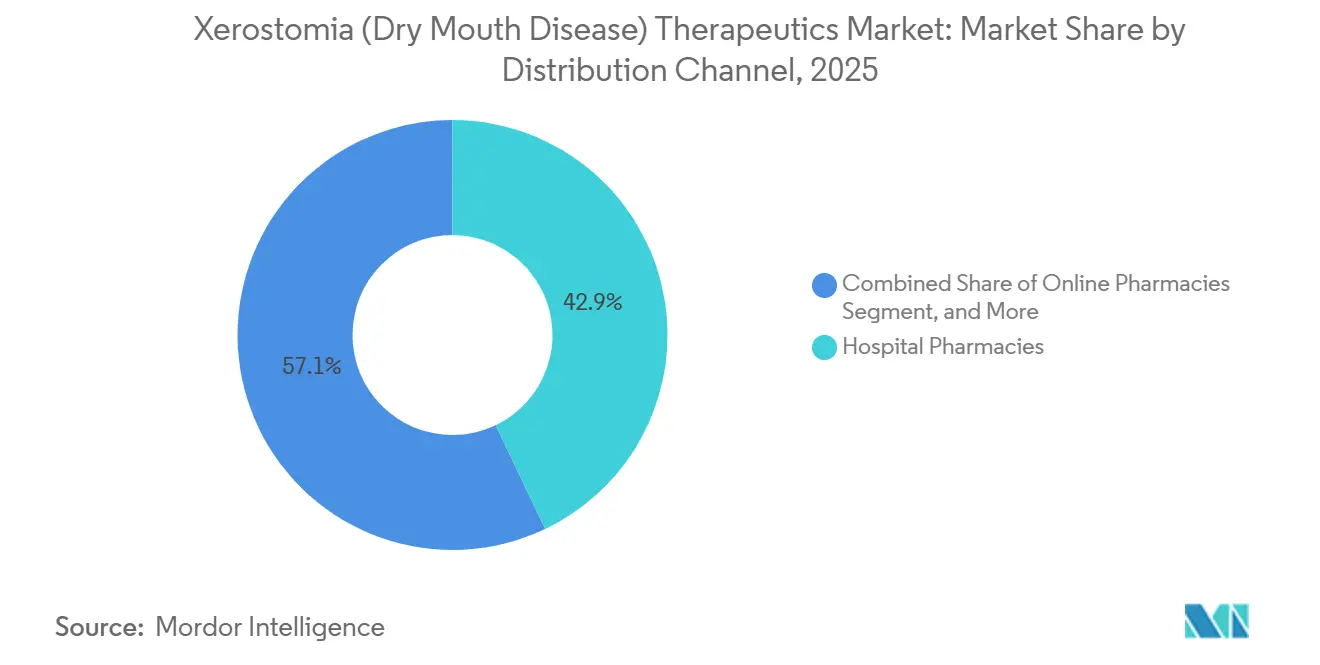

- Par utilisateur final, les pharmacies hospitalières représentaient 42,88 % de la taille du marché des thérapeutiques de la xérostomie en 2025 ; cependant, les pharmacies en ligne ont enregistré la croissance de canal la plus rapide avec un CAGR de 6,13 % pour 2026-2031.

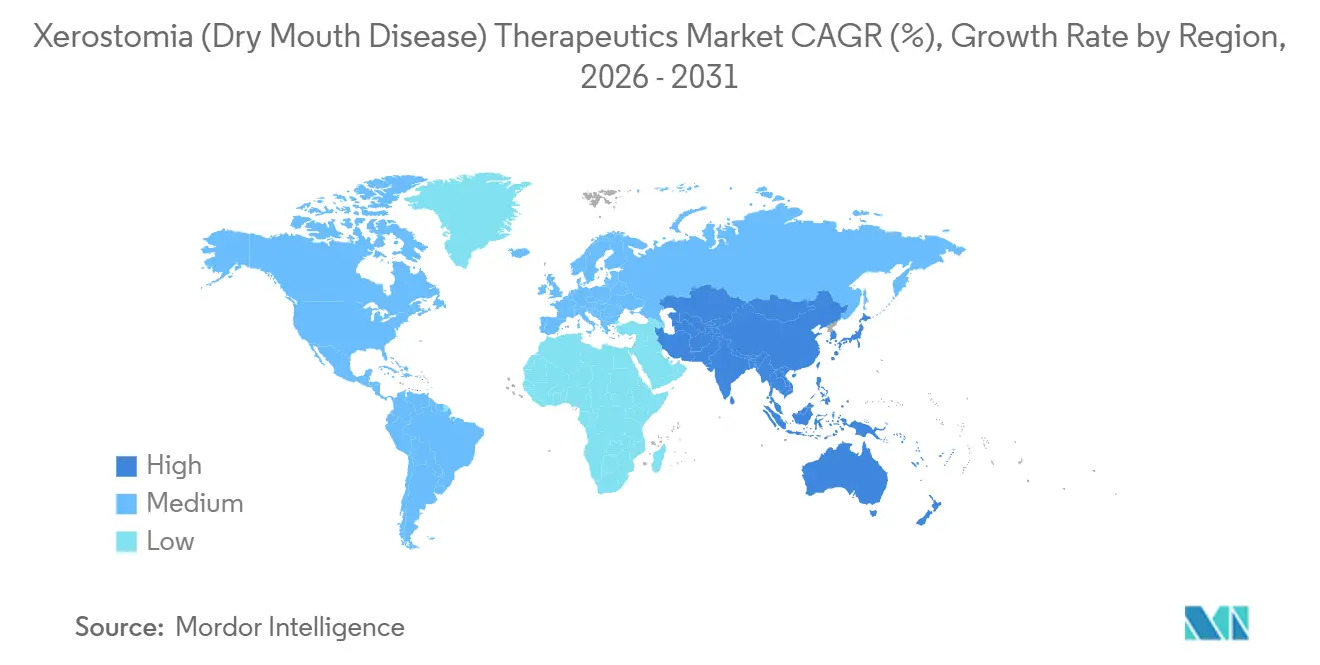

- Par géographie, l'Amérique du Nord détenait 39,16 % de la part de marché des thérapeutiques de la xérostomie en 2025, tandis que la région Asie-Pacifique est en passe de connaître la croissance régionale la plus rapide avec un CAGR de 8,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des thérapeutiques de la xérostomie (maladie de la bouche sèche)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante chez les populations vieillissantes et sous polymédication | +1.2% | Portée mondiale, avec un accent sur l'Amérique du Nord, l'Europe et le Japon | Long terme (≥ 4 ans) |

| Expansion de la disponibilité en vente libre et de la portée du commerce électronique | +0.8% | L'Amérique du Nord et l'Europe en tête, l'APAC en émergence | Moyen terme (2-4 ans) |

| Développement de formulations mucoadhésives innovantes à libération prolongée | +0.7% | Centres mondiaux de R&D aux États-Unis, en Allemagne et en Corée du Sud | Moyen terme (2-4 ans) |

| Émergence des thérapies régénératives et cellulaires des glandes salivaires | +0.5% | Essais cliniques centrés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Plateformes de substituts salivaires personnalisés pilotées par l'IA | +0.4% | Adoption précoce aux États-Unis et dans certains marchés de l'UE | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux produits liés à la xérostomie | +0.4% | Mondiale, la plus rapide en APAC et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante chez les populations vieillissantes et sous polymédication

La prévalence de la polymédication a atteint 68 % des personnes âgées dans les pays de l'OCDE en 2025, et les anticholinergiques, les antihypertenseurs et les antidépresseurs se combinent souvent pour tripler le risque de xérostomie.[1]Organisation mondiale de la Santé, "Observatoire mondial de la santé," who.int Seulement 18 % de ces patients reçoivent des substituts salivaires préventifs lors des bilans médicamenteux, laissant un déficit de traitement que les payeurs remarquent de plus en plus. Le Japon a signalé une augmentation de 14 % des hospitalisations pour pneumonie par aspiration associée à la bouche sèche en 2024, ce qui a conduit à l'instauration d'évaluations bucco-dentaires obligatoires lors de l'initiation d'un traitement anticholinergique à un stade spécifique. Medicare a dépensé 2,8 milliards USD pour les complications liées à la xérostomie en 2025, renforçant le remboursement des substituts et des stimulants. Les formulateurs ont répondu avec des gels à faible teneur en conservateurs, à prise quotidienne unique, adaptés aux personnes âgées souffrant de troubles cognitifs.

Expansion de la disponibilité en vente libre et de la portée du commerce électronique

La FDA a autorisé trois sprays salivaires à la vente libre en mars 2024, et l'EMA a accordé une voie harmonisée de vente libre pour les gels de carboxyméthylcellulose en septembre 2024, éliminant les visites chez le médecin pour des millions de personnes présentant des symptômes légers.[2]Agence américaine des produits alimentaires et médicamenteux, "Mises à jour de la monographie des médicaments en vente libre," fda.gov Les ventes de produits contre la bouche sèche sur Amazon Pharmacy ont bondi de 127 % entre le premier trimestre 2024 et le quatrième trimestre 2025, les renouvellements par abonnement indiquant une demande persistante. Les plateformes de télémédecine ont intégré le dépistage de la xérostomie dans les programmes de diabète, orientant 220 000 utilisateurs américains vers des recommandations de produits en 2025. Les fabricants bénéficient de marges directes au consommateur plus élevées, mais doivent investir dans le contenu numérique pour renforcer la notoriété de leur marque. La Chine reste le maillon manquant ; son autorité de réglementation n'a pas encore accordé le statut de vente libre, ce qui retarde l'élan du commerce électronique sur le deuxième plus grand marché pharmaceutique mondial.

Développement de formulations mucoadhésives innovantes à libération prolongée

Les sprays conventionnels soulagent les symptômes pendant 10 à 20 minutes, tandis que les nouveaux mélanges de chitosane et de polycarbophile adhèrent à la muqueuse pendant plus de deux heures, réduisant de moitié la fréquence de dosage quotidien. Un essai randomisé de 2024 a confirmé que des temps de contact de 120 minutes sont efficaces avec ces polymères. Le gel avancé Biotene de GlaxoSmithKline a été lancé en 2025 avec une matrice à changement de phase qui maintient les scores d'hydratation avec quatre utilisations quotidiennes, contre huit pour les gels classiques. La pilocarpine microencapsulée de Sun Pharmaceutical a affiché une stimulation de 12 heures en Phase II en 2025, éliminant potentiellement la prise de midi. Les dépôts de brevets à l'USPTO pour les mucoadhésifs contre la xérostomie ont presque doublé de 2022 à 2023, puis à nouveau de 2023 à 2024, signalant une course serrée pour la propriété intellectuelle.

Émergence des thérapies régénératives et cellulaires des glandes salivaires

La thérapie génique à l'aquaporine-1 a augmenté le débit salivaire total non stimulé de 47 % à six mois dans une étude de Phase IIb portant sur 68 patients, achevée en 2025. Les injections autologues de cellules souches mésenchymateuses ont amélioré le débit et les scores symptomatiques chez des patients atteints du syndrome de Sjögren dans un essai de 2024, sans problème de sécurité grave signalé. Deux thérapies cellulaires ont reçu la désignation RMAT en 2025, accélérant les voies d'accès mais introduisant une incertitude de remboursement en raison des coûts attendus de 75 000 USD par patient. En 2024, des organoïdes bioprintés ont produit de la salive fonctionnelle chez des souris pendant 90 jours, attirant 18 millions USD pour la traduction clinique. Le coût élevé et les procédures invasives confinent l'adoption aux centres tertiaires cette décennie, limitant la perturbation immédiate du marché plus large des thérapeutiques de la xérostomie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des sialagogues sur ordonnance | -0.6% | Mondial, le plus difficile dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles réglementaires stricts pour les nouvelles formulations | -0.5% | Juridictions de la FDA et de l'EMA | Moyen terme (2-4 ans) |

| Efficacité à long terme limitée des substituts existants | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.3% | Mondial avec dépendance à l'approvisionnement asiatique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des sialagogues sur ordonnance

La pilocarpine de marque coûte 450 USD pour 30 jours aux États-Unis, et les génériques atteignent encore en moyenne 180 USD, entraînant un taux d'abandon de 31 % chez les nouveaux patients atteints du syndrome de Sjögren. La version de marque de la céviméline atteint 620 USD par mois, un montant hors de portée pour de nombreux bénéficiaires de Medicare.[3]Journal of Managed Care & Specialty Pharmacy, "Abandon des ordonnances," jmcp.org Les génériques indiens coûtent environ 3 200 INR par mois, soit environ 12 % du revenu médian des ménages, limitant l'adoption aux utilisateurs urbains aisés. La concurrence des génériques n'a généralement pas entraîné de baisses de prix de 60 à 80 % car la synthèse du principe actif reste complexe et l'approvisionnement est concentré. Les exigences d'autorisation préalable imposées par 43 % des plans américains ajoutent une friction administrative qui retarde le début du traitement jusqu'à deux semaines.

Obstacles réglementaires stricts pour les nouvelles formulations

En 2024, les directives de la FDA ont imposé des tests approfondis d'utilisabilité et de facteurs humains pour les dispositifs d'administration orale, ce qui a allongé les cycles de développement de près d'un an et ajouté environ 2,5 millions USD de coûts par produit. L'EMA a exigé des études d'irritation muqueuse de douze mois en 2025, ce qui a retardé deux gels mucoadhésifs de 18 mois. Les produits combinant médicament et dispositif doivent satisfaire aux deux voies réglementaires, créant des délais d'approbation de 47 mois dans un cas récent. L'Agence pharmaceutique et médicale du Japon a ajouté des mandats de données probantes en vie réelle sur cinq ans pour les étiquettes à soulagement prolongé, décourageant les petits entrants. Ces obstacles concentrent l'innovation au sein des grandes entreprises capables de supporter des délais plus longs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité thérapeutique : les dispositifs remettent en cause la domination des substituts

La salive artificielle et les substituts salivaires détenaient 62,21 % de la taille du marché des thérapeutiques de la xérostomie en 2025, soutenus par une prescription en première ligne bien établie en oncologie et en rhumatologie. Les dispositifs d'électrostimulation devraient se développer au rythme le plus rapide, avec un CAGR de 7,02 % jusqu'en 2031, aidés par les codes de remboursement Medicare ajoutés fin 2024 qui ont réduit les participations des patients d'environ 40 %. Les stimulants salivaires, sur ordonnance et en vente libre, restent une option de niveau intermédiaire car les effets secondaires cholinergiques limitent l'observance à long terme chez environ un tiers des utilisateurs. D'autres modalités, telles que la photobiomodulation laser, représentent moins de 5 % des revenus mais pourraient gagner du terrain si les politiques des payeurs s'adaptent.

Les fabricants divergent dans leur stratégie. Les leaders des substituts poussent les améliorations de formulation, comme en témoigne le gel enrichi au xylitol de GlaxoSmithKline, qui offre désormais une protection contre les caries. Les nouveaux entrants dans les dispositifs intègrent des modules Bluetooth qui enregistrent l'utilisation, permettant aux cliniciens d'ajuster à distance les paramètres d'impulsion et d'améliorer l'observance, tout en générant des données pour la contractualisation avec les payeurs. Le secteur des thérapeutiques de la xérostomie entre donc dans le domaine des soins connectés, élevant les barrières à l'entrée pour les acteurs traditionnels des biens de consommation.

Par forme de produit : les bains de bouche gagnent du terrain grâce à leur praticité

Les sprays représentaient 46,73 % de la part de marché des thérapeutiques de la xérostomie en 2025, en raison de leur portabilité dans les environnements communautaires. Les bains de bouche et les solutions de rinçage devraient croître à un CAGR de 7,48 % jusqu'en 2031, car les polymères mucoadhésifs prolongent le soulagement au-delà de deux heures, réduisant ainsi de moitié la fréquence de dosage quotidien. Les gels maintiennent leur attrait dans les services d'oncologie car leur viscosité plus élevée protège la muqueuse pendant la radiothérapie ; cependant, les enquêtes auprès des consommateurs citent une texture collante comme un frein à l'utilisation quotidienne. Les pastilles restent une option de niche pour une utilisation discrète, ne fonctionnant bien que dans les cas légers où un flux salivaire résiduel persiste.

La différenciation des formes s'aligne sur les besoins démographiques. Les personnes âgées ayant des problèmes de dextérité préfèrent les actionneurs de spray repensés nécessitant moins de force de préhension, tandis que les maisons de retraite adoptent des séances de bain de bouche quotidiennes uniques pour rationaliser les charges de travail du personnel. Les flacons de spray à dose unique, bien que 20 à 30 % plus chers, répondent aux besoins de contrôle des infections chez les patients immunodéprimés. Les directives réglementaires sur les conservateurs ont conduit plusieurs entreprises à adopter des emballages sans conservateurs en 2025, un créneau premium qui devrait croître à mesure que la sensibilisation augmente. Dans l'ensemble, le paysage des produits se fragmente, offrant au marché des thérapeutiques de la xérostomie un espace considérable pour des innovations ciblées.

Par canal de distribution : les ventes en ligne progressent avec l'intégration de la télémédecine

Les pharmacies hospitalières représentaient 42,88 % des revenus en 2025, reflétant leur association historique avec les centres d'oncologie et de transplantation. Les pharmacies en ligne devraient afficher les gains les plus rapides, à un CAGR de 6,13 % de 2026 à 2031, car les programmes d'abonnement et les participations réduites attirent à la fois les personnes âgées et les professionnels actifs. Les chaînes de détail, qui détenaient environ 35 % de part en 2025, font face à une compression des marges mais expérimentent des consultations sur la xérostomie en magasin pour se différencier par le service.

Les décisions des payeurs renforcent cette tendance. Une étude de 2025 a révélé que 62 % des plans Medicare Advantage fixaient des participations de 5 à 15 USD inférieures pour les approvisionnements en ligne de 90 jours par rapport aux équivalents au détail de 30 jours, incitant les personnes âgées à se tourner vers les canaux internet. Les systèmes hospitaliers répondent en créant des cliniques de xérostomie proposant des essais de produits et des solutions préparées, générant des revenus par patient plus élevés mais une croissance de volume plus lente. La surveillance réglementaire des allégations non approuvées dans les boutiques en ligne reste une contrainte, imposant un coût de conformité qui favorise les grandes plateformes. Il en résulte un mix de canaux en mutation, chaque voie se taillant des propositions de valeur uniques.

Analyse géographique

L'Amérique du Nord représentait 39,16 % des revenus mondiaux en 2025, portée par une forte sensibilisation à la maladie, une couverture d'assurance complète et une publicité directe au consommateur agressive. La taille du marché des thérapeutiques de la xérostomie aux États-Unis représente 85 % du total régional et est stable, car l'érosion par les génériques et la concurrence des produits en vente libre compensent la croissance en volume. Le Canada est à la traîne en raison de règles strictes de formulaire qui ne couvrent que les cas graves. Dans le même temps, la liste élargie du Seguro Popular au Mexique devrait ajouter plus d'un million de patients traités d'ici 2027, malgré la mise en œuvre de contrôles stricts des prix.

L'Allemagne est en tête de la consommation par habitant grâce à la couverture de l'assurance maladie obligatoire et à un réseau dense de cliniques dentaires. Le Royaume-Uni fait face à des dépôts réglementaires doubles après le Brexit, qui ajoutent des mois aux délais d'approbation, mais ont permis une autorisation plus rapide pour certaines formulations de niche. La France affiche une forte adoption des gels dans les centres de radiothérapie de la tête et du cou, tandis que l'Italie et l'Espagne limitent le remboursement des produits en vente libre, freinant la croissance des volumes chez les personnes âgées sensibles aux prix. Les marchés nordiques excellent en ligne ; la Suède voit 42 % des ventes de produits contre la xérostomie passer par les e-pharmacies, contrastant avec l'Europe de l'Est où la domination des points de vente physiques persiste.

La région Asie-Pacifique devrait croître à un CAGR de 8,04 %, le plus rapide au monde. La population diabétique de la Chine, qui compte 140 millions de personnes, génère une demande latente considérable, et l'inclusion de substituts clés sur la liste nationale de remboursement 2024 a stimulé les ventes urbaines même à des niveaux de participation de 40 %. Le Japon affiche le taux de pénétration de l'électrostimulation le plus élevé au monde, à 18 % des ventes nationales, reflétant une préférence culturelle pour les solutions à base de dispositifs. Le lancement en Inde d'une pilocarpine à très faible coût en 2025 a ajouté des millions de nouveaux utilisateurs, mais l'adoption reste concentrée dans les zones urbaines. Les marchés matures, tels que l'Australie et la Corée du Sud, privilégient les gels premium à libération prolongée bénéficiant d'une couverture d'assurance complète. L'Asie du Sud-Est a commencé la fabrication locale en 2024-2025, réduisant les coûts d'importation et accélérant les volumes en Indonésie et en Thaïlande.

Paysage concurrentiel

Les cinq premiers fournisseurs, GlaxoSmithKline, Colgate-Palmolive, 3M, Pfizer et Sun Pharmaceutical, laissent de la place aux challengers régionaux et axés sur la technologie. GlaxoSmithKline a étendu Biotene à 15 000 nouveaux points de vente et a introduit une variante mucoadhésive offrant un soulagement allant jusqu'à deux heures, renforçant sa part de marché mondiale de 18 %. Colgate-Palmolive a investi dans la publicité numérique ciblant les groupes hypertendus et diabétiques, entraînant une croissance à deux chiffres du volume en ligne. Des spécialistes des dispositifs tels que Saliwell et GenNarino utilisent la télémétrie Bluetooth et des électrodes consommables pour cultiver des flux de revenus récurrents.

L'activité de fusions et acquisitions s'est accélérée. Pfizer a dépensé 340 millions USD en mars 2025 pour acquérir une start-up de thérapie génique afin de s'assurer une position dans les solutions régénératives, qui devraient entrer en Phase III d'ici 2027. Les dépôts de brevets pour les systèmes mucoadhésifs et à libération prolongée ont augmenté à 37 en 2024-2025, avec des soumissions de Colgate-Palmolive, GlaxoSmithKline et Sun Pharmaceutical représentant plus de la moitié des dépôts. La différenciation numérique émerge ; les dispositifs riches en données et les plateformes d'IA permettent une contractualisation basée sur la valeur avec les assureurs, un avantage que les géants des produits de consommation commencent seulement à développer.

L'expertise réglementaire sépare les gagnants des retardataires. Les entreprises dotées d'équipes de conformité expérimentées progressent plus rapidement dans les voies réglementaires combinant médicament et dispositif, tandis que les petits innovateurs épuisent leurs réserves de trésorerie lors de retards de 12 à 18 mois. Les spécialistes régionaux s'associent souvent à des entreprises mondiales pour atteindre une plus grande échelle de distribution, comme en témoigne l'accord de BioXtra en 2025 pour un déploiement au Japon. Il en résulte un marché des thérapeutiques de la xérostomie modérément concentré mais en rapide évolution, qui récompense l'échelle, l'intégration technologique et l'agilité réglementaire.

Leaders du secteur des thérapeutiques de la xérostomie (maladie de la bouche sèche)

Parnell Pharmaceuticals Inc.

Quest Healthcare

GlaxoSmithKline plc

Synedgen Inc.

ADVANZ PHARMA Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Aquoral et Dentulu ont formé un partenariat pour délivrer une thérapie avancée contre la xérostomie via le réseau de télémédecine de Dentulu.

- Octobre 2025 : L'initiative de recherche Hive de l'UCSF a rapporté de nouveaux progrès sur les traitements salivaires régénératifs financés par des subventions SBIR.

- Mars 2025 : Des chercheurs de l'Université d'Australie du Sud ont dévoilé un bain de bouche à l'huile d'agrumes qui a soulagé la bouche sèche chez des patients cancéreux sous radiothérapie.

- Mars 2025 : Ribox Therapeutics a administré la première dose à un patient dans une étude de Phase I/IIa de RXRG001, la première thérapie à ARN circulaire pour la xérostomie induite par la radiothérapie.

- Février 2025 : Saliwell a présenté trois innovations en électrostimulation visant la xérostomie induite par la radiothérapie lors d'un forum international sur la santé bucco-dentaire.

Périmètre du rapport mondial sur le marché des thérapeutiques de la xérostomie (maladie de la bouche sèche)

Selon le périmètre du rapport, la xérostomie est définie comme une bouche sèche résultant d'un flux salivaire réduit ou absent. Il ne s'agit pas d'une maladie en soi, mais elle peut être un symptôme de diverses affections médicales, un effet secondaire de la radiothérapie de la tête et du cou, ou un effet secondaire causé par une grande variété de médicaments. Le marché des thérapeutiques de la xérostomie (maladie de la bouche sèche) est segmenté par type, produit, canal de distribution et géographie. Par type, le marché est segmenté en salive artificielle/substituts salivaires et stimulants salivaires. Par produit, le marché est segmenté en médicaments, stylos salivaires et autres produits. Le segment des autres produits comprend les sprays buccaux, les gels et les pommades. Par canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le rapport couvre également la taille du marché et les prévisions pour le marché des thérapeutiques de la xérostomie (maladie de la bouche sèche) dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Salive artificielle / Substituts salivaires |

| Stimulants salivaires |

| Dispositifs d'électrostimulation |

| Autres modalités thérapeutiques |

| Sprays |

| Gels |

| Pastilles / Comprimés à sucer |

| Bains de bouche / Solutions de rinçage |

| Autres formes de produits |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité thérapeutique | Salive artificielle / Substituts salivaires | |

| Stimulants salivaires | ||

| Dispositifs d'électrostimulation | ||

| Autres modalités thérapeutiques | ||

| Par forme de produit | Sprays | |

| Gels | ||

| Pastilles / Comprimés à sucer | ||

| Bains de bouche / Solutions de rinçage | ||

| Autres formes de produits | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des thérapeutiques de la xérostomie en 2026 ?

Le marché s'élève à 1,93 milliard USD en 2026 et devrait atteindre 2,35 milliards USD d'ici 2031.

Quelle modalité thérapeutique connaît la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs d'électrostimulation croissent à un CAGR de 7,02 % grâce au soutien au remboursement et à la validation clinique.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche l'expansion régionale la plus rapide avec un CAGR de 8,04 %, portée par la prévalence du diabète et le vieillissement des populations.

Pourquoi les bains de bouche gagnent-ils la préférence sur les sprays ?

Les polymères mucoadhésifs dans les nouveaux bains de bouche prolongent le soulagement au-delà de deux heures, réduisant le besoin d'applications quotidiennes et augmentant la satisfaction.

Quel est le principal obstacle financier auquel font face les patients ?

Les stimulants salivaires de marque tels que la pilocarpine et la céviméline coûtent entre 450 et 620 USD par mois, entraînant des taux d'abandon élevés.

Dernière mise à jour de la page le: