Taille et part du marché des solutions interdomaines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.24 Milliards de dollars |

| Taille du Marché (2031) | 7.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

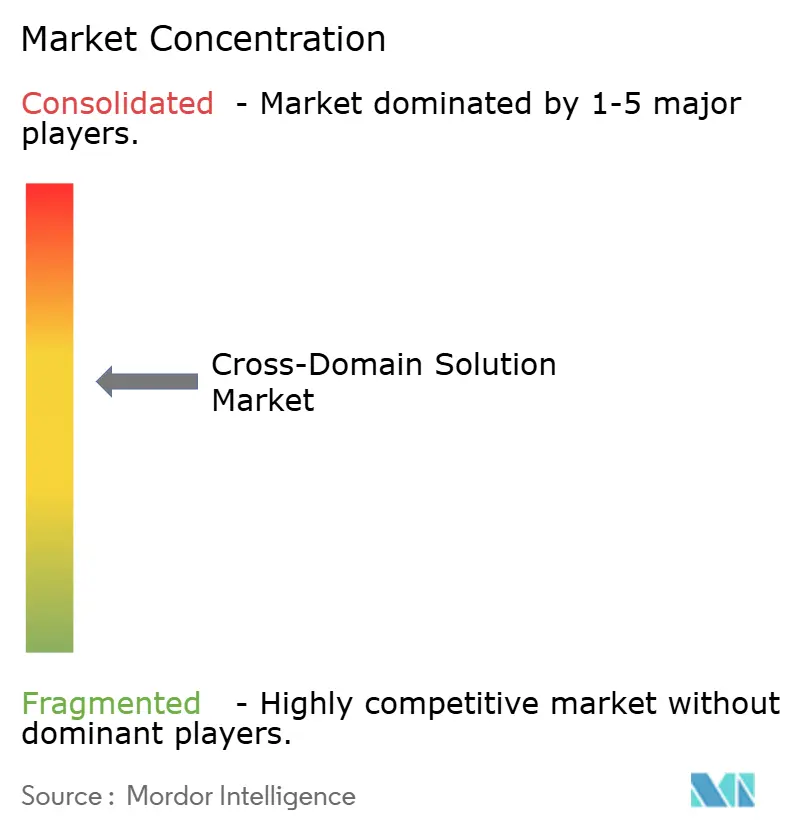

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions interdomaines par Mordor Intelligence

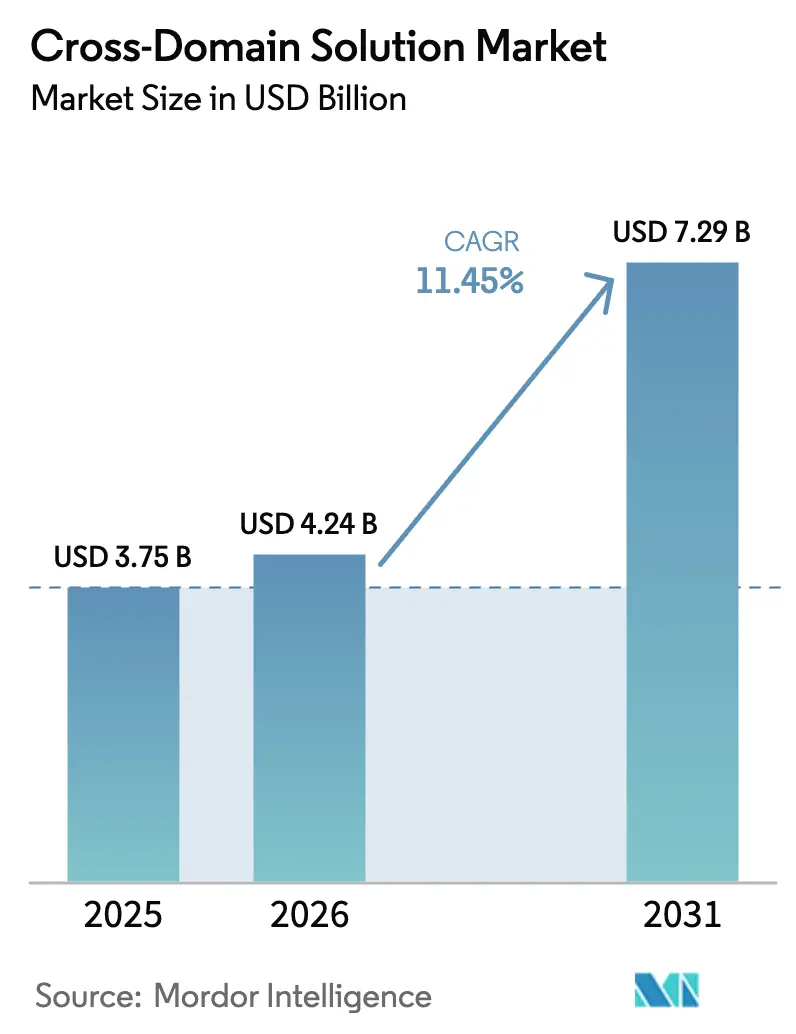

La taille du marché des solutions interdomaines est projetée à 3,75 milliards USD en 2025, 4,24 milliards USD en 2026, et devrait atteindre 7,29 milliards USD d'ici 2031, avec un TCAC de 11,45 % de 2026 à 2031. La demande s'oriente des appareils à espace d'air isolés vers des gardes définis par logiciel qui compriment les cycles de décision de plusieurs heures à quelques secondes, une évolution portée par les politiques de confiance zéro, les boucles de ciblage pilotées par l'IA et les enclaves cloud hyperscale. Les bureaux de programme pondèrent désormais les contrats en faveur des compétences d'intégration, car la conformité continue, l'orchestration automatisée des politiques et la surveillance 24h/24 et 7j/7 surpassent la valeur du matériel seul. Les régions secrètes hébergées dans le cloud ont transformé les agences aux budgets limités en acheteurs d'abonnements, tandis que les constellations de satellites et les systèmes sans pilote alimentent le besoin de nœuds de périphérie à faible consommation SWaP. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs détenant collectivement 55 % de la part de revenus, laissant un terrain fertile aux spécialistes de niche capables d'obtenir des certifications multi-autorités en 18 mois ou moins.

Points clés du rapport

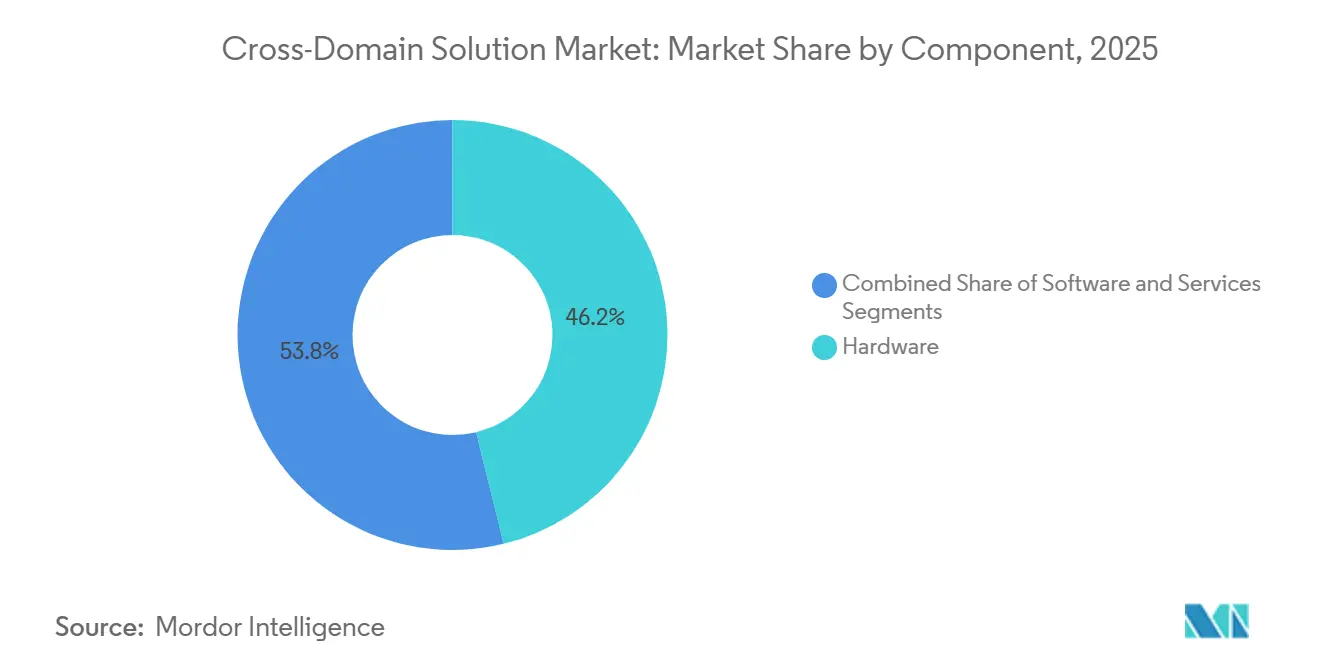

- Par composant, le matériel représentait 46,19 % des revenus en 2025, tandis que les services devraient progresser à un TCAC de 11,84 % jusqu'en 2031.

- Par type de solution, les solutions de transfert représentaient 41,27 % des revenus en 2025, tandis que les solutions multiniveaux devraient croître à un TCAC de 12,22 % jusqu'en 2031.

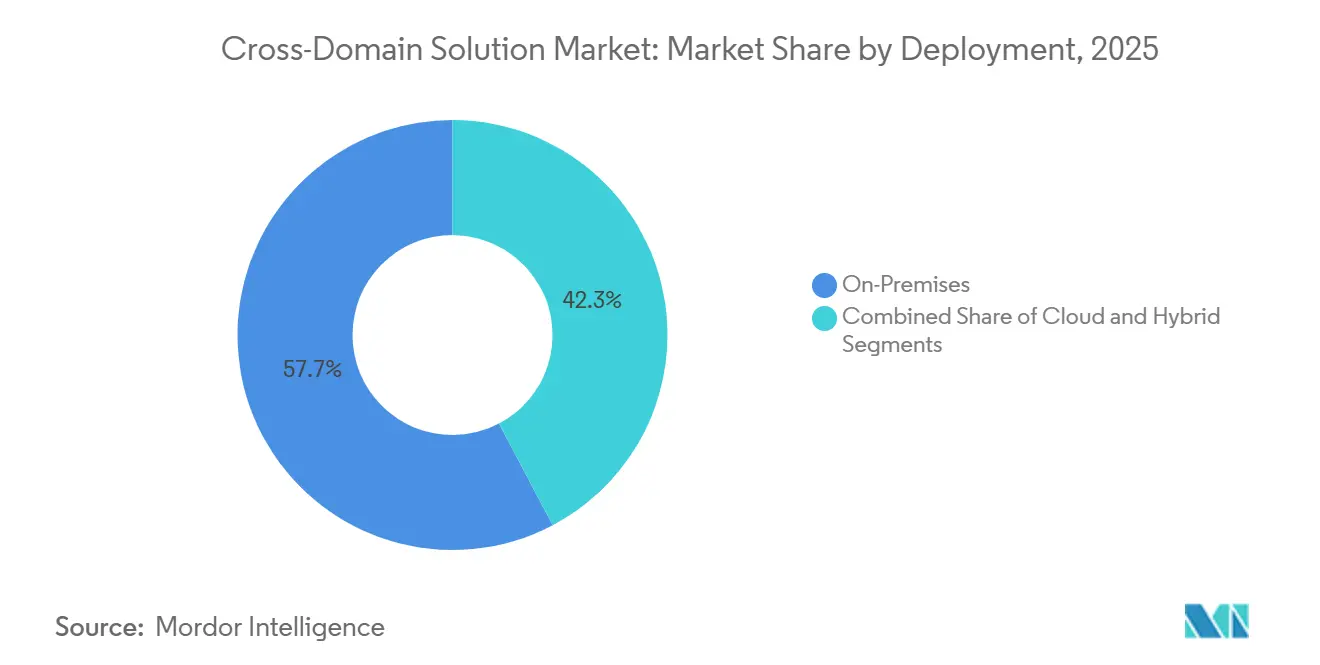

- Par déploiement, le déploiement sur site représentait 57,71 % de la part en 2025, mais le déploiement cloud devrait se développer à un TCAC de 12,55 % sur la période de prévision.

- Par utilisateur final, l'aérospatiale et la défense représentaient 49,64 % des dépenses en 2025, tandis que les opérateurs d'infrastructures critiques devraient progresser à un TCAC de 11,98 % jusqu'en 2031.

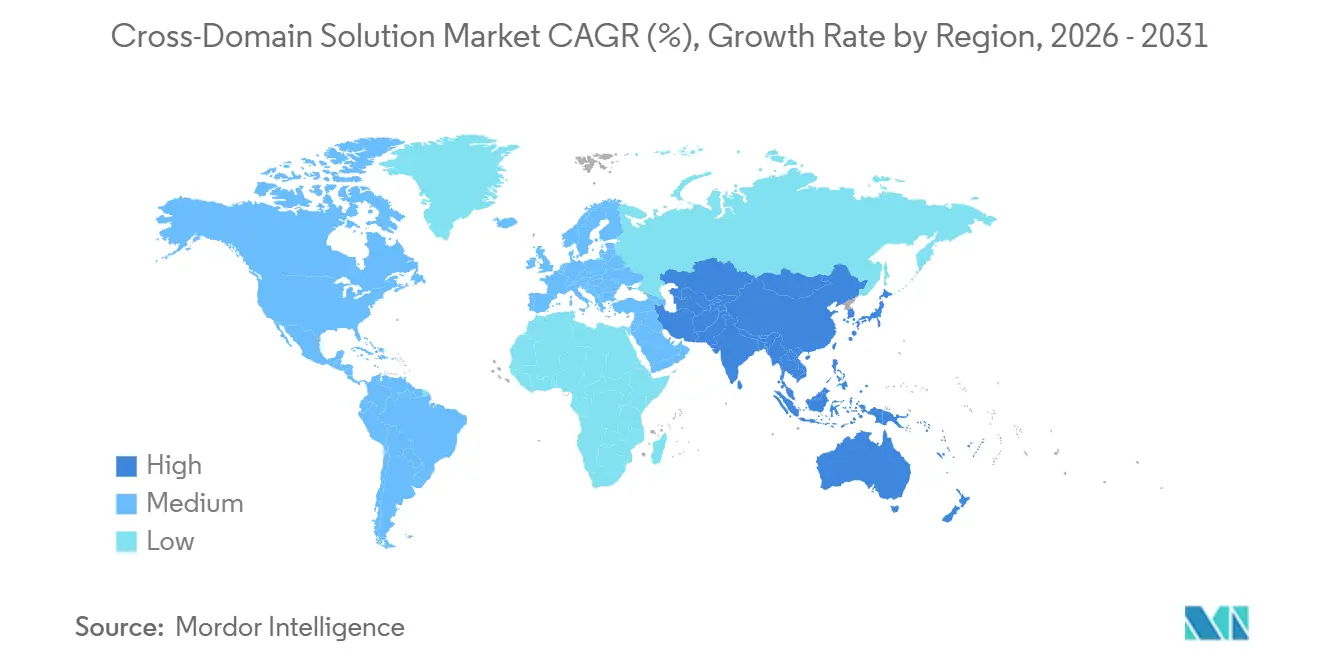

- Par géographie, l'Amérique du Nord était en tête avec 43,53 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 12,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des solutions interdomaines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volume croissant des flux de données classifiées multi-domaines | +2.80% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats stricts de confiance zéro au sein du ministère de la Défense américain et de l'OTAN | +2.30% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Prolifération rapide des systèmes d'aide à la décision basés sur l'IA/AM nécessitant des flux à espace d'air | +2.00% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Utilisation croissante des enclaves cloud commerciales pour les charges de travail secrètes | +1.60% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes de sécurité dans la télémétrie espace-sol des nouvelles constellations de satellites | +1.20% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la convergence TI-TO dans les infrastructures critiques | +1.00% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant des flux de données classifiées multi-domaines

Les architectures de commandement et de contrôle interdomaines acheminent en temps réel des images, des renseignements sur les signaux et des flux de capteurs de périphérie à travers différents niveaux de sécurité, dépassant la capacité de révision humaine.[1]Force spatiale des États-Unis, "Fiche d'information sur la constellation en orbite terrestre basse proliférée," spaceforce.mil Les passerelles interdomaines à haut débit traitent désormais des pétaoctets quotidiennement, l'OTAN visant 2028 pour une interopérabilité complète entre les réseaux secrets nationaux et le réseau secret de l'OTAN.[2]Commandement allié Transformation de l'OTAN, "Concept d'opérations multi-domaines," act.nato.int La rapidité d'exécution exerce une pression supplémentaire, car les boucles de ciblage dans les théâtres contestés se compriment à quelques minutes. À mesure que les constellations atteignent leur pleine densité orbitale d'ici 2027, les gardes automatisés capables d'inspection approfondie du contenu à débit de ligne deviennent incontournables. Ces dynamiques constituent le principal facteur de croissance du marché des solutions interdomaines en élargissant la portée et l'enveloppe budgétaire de chaque acquisition.

Mandats stricts de confiance zéro au sein du ministère de la Défense américain et de l'OTAN

La stratégie de confiance zéro 2024 du ministère de la Défense des États-Unis oblige chaque périmètre d'enclave à vérifier en permanence les attributs des utilisateurs, des appareils et des données, une position qui invalide les diodes unidirectionnelles statiques.[3]Ministère de la Défense des États-Unis, "Stratégie et feuille de route de confiance zéro," defense.gov L'OTAN a adopté la même posture dans le cadre de son Programme d'infrastructure numérique sécurisée en 2025, allouant 1,2 milliard EUR (1,3 milliard USD) aux piles de confiance zéro compatibles avec les solutions interdomaines.[4]OTAN, "Aperçu du Programme d'infrastructure numérique sécurisée," nato.int Les ministères de la défense alliés, du Royaume-Uni à l'Allemagne, ont aligné leurs lignes de financement, créant une demande synchronisée à court terme. Les fournisseurs disposant de connecteurs de fournisseurs d'identité prêts à l'emploi et de boîtes à outils de politique en tant que code bénéficient de cycles de vente raccourcis, car les délais de conformité sont fixés pour 2027. L'immédiateté du mandat convertit la politique en dépenses d'investissement, renforçant la certitude des revenus à court terme.

Prolifération rapide des systèmes d'aide à la décision basés sur l'IA/AM nécessitant des flux à espace d'air

Les modèles d'IA classifiés combinent des images satellites top secrètes avec des pistes de capteurs de classification inférieure, imposant des transferts bidirectionnels de poids de modèles et de résultats d'inférence sous des étiquettes de provenance immuables. Des fournisseurs commerciaux tels que Google Cloud prennent en charge les conteneurs de niveau d'impact 5, mais uniquement après que les gardes interdomaines ont nettoyé les charges utiles de tout code malveillant intégré. Les moteurs de politique inspectent désormais non seulement les fichiers, mais aussi les tenseurs, validant la lignée des données d'entraînement avant leur élévation. À mesure que davantage d'agences intègrent l'apprentissage automatique dans chaque fil de mission, le besoin de gardes optimisés pour les GPU et à faible latence évolue avec la fréquence d'inférence. Ce facteur assure une dynamique à long terme pour le marché des solutions interdomaines jusqu'en 2031.

Utilisation croissante des enclaves cloud commerciales pour les charges de travail secrètes

AWS Secret Region, Azure Government Secret et des offres similaires ont abaissé la barrière d'entrée pour les agences dépourvues de centres de données à haute classification. Cependant, chaque transfert depuis les installations sur site vers le cloud nécessite une inspection chiffrée au niveau du garde, introduisant une latence mesurable et déclenchant une mini-course aux armements pour le débit. La base de référence haute FedRAMP Plus de 2024 a étendu la couverture à l'orchestration de conteneurs et à l'attestation de la chaîne d'approvisionnement, provoquant une vague de réarchitecture incluant la modernisation des gardes. Les fournisseurs qui certifient des gardes virtuels pour le déploiement sur les places de marché cloud capitalisent sur des flux de revenus basés sur la consommation, ancrant la croissance à moyen terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de certification multi-autorités complexes | -1.80% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents DevSecOps maîtrisant les solutions interdomaines | -1.30% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Absence de normes d'interopérabilité pour les protocoles de diodes de données | -0.90% | Mondial | Long terme (≥ 4 ans) |

| Coût total de possession élevé pour les déploiements à faible empreinte | -0.70% | Mondial, impact disproportionné sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de certification multi-autorités complexes

Les gardes destinés aux opérations de coalition doivent obtenir l'approbation de l'OTAN, de la NSA et souvent des autorités nationales de cybersécurité, un parcours qui peut s'étendre au-delà de 36 mois. Avec seulement 14 produits figurant sur la liste des solutions commerciales pour informations classifiées de la NSA en 2026, les files d'attente d'évaluation s'allongent, faisant grimper les coûts d'ingénierie non récurrents. Les petits fournisseurs perdent une marge de manœuvre critique, les dépenses de certification absorbant plus d'un cinquième des budgets annuels de R&D. Il en résulte un rythme de développement des fonctionnalités plus lent et une reconnaissance des revenus retardée, réduisant de 1,8 point de pourcentage la croissance attendue du marché.

Pénurie de talents DevSecOps maîtrisant les solutions interdomaines

Les ingénieurs habilités maîtrisant la politique en tant que code restent rares, 68 % des équipes fédérales de cybersécurité signalant des postes vacants dont le délai de recrutement dépasse neuf mois. Les filières universitaires sont en retard, avec seulement sept programmes accrédités dans le monde. Les primes salariales de 35 % par rapport aux rôles conventionnels de cybersécurité pèsent sur les budgets des programmes et prolongent les délais de déploiement. Les contraintes de talents se manifestent par une intégration plus lente, des coûts d'exploitation plus élevés et une dépendance accrue aux enveloppes de services qui faussent le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'imposent comme moteur de croissance

Les services ont consolidé leur part de revenus croissante, car les agences privilégient désormais la documentation continue de certification, la chasse aux menaces et l'ajustement des politiques plutôt que l'acquisition de matériel. Un déploiement de l'armée de l'air en 2025 a alloué 58 % de la valeur du contrat aux services gérés, soulignant que le marché des solutions interdomaines évolue vers un modèle commercial axé sur les résultats. Les logiciels suivent de près, les gardes natifs des conteneurs s'intégrant dans les pipelines DevSecOps, permettant des mises à jour bleu-vert sans échanges physiques. Les revenus du matériel restent positifs, mais leur poids relatif diminue à mesure que les budgets réservent les cycles de renouvellement aux lames d'inspection accélérées par calcul plutôt qu'au remplacement complet des châssis.

Le matériel ancre toujours les sites existants, car les appareils montés en rack offrent des performances prévisibles dans des coffres blindés électromagnétiquement. Pourtant, les bases de code certifiées et portables vers le cloud permettent au poste de services de dépasser les unités en boîte à un TCAC de 11,84 %. Les fournisseurs qui associent l'automatisation de la conformité à une surveillance 24h/24 et 7j/7 obtiennent des renouvellements pluriannuels fidélisants, renforçant un mix de revenus récurrents qui élève les multiples de valorisation sur l'ensemble du marché des solutions interdomaines.

Par type de solution : les architectures multiniveaux surpassent les transferts ponctuels

Les utilisateurs disposant de badges d'habilitation mixtes accèdent désormais à des lacs de données partagés où des gardes basés sur les attributs appliquent une politique granulaire, réduisant la duplication des acquisitions. La norme de passerelle de sécurité multiniveau de l'OTAN a incité 12 États membres à converger vers des plateformes interopérables d'ici 2027. Les solutions de transfert survivent en se modernisant avec des moteurs d'étiquetage dynamique, mais leur part historique de 41,27 % s'érode. Les solutions d'accès fournissent des interfaces en lecture seule sans cavité pour les forces de l'ordre, protégeant les exigences de chaîne de custody tout en alimentant les portails nationaux de menaces.

Les solutions multiniveaux enregistrent la croissance la plus rapide, car elles s'articulent avec la doctrine de confiance zéro qui favorise la gestion de sessions riche en contexte plutôt que les exportations en masse. La trajectoire suggère que la taille du marché des solutions interdomaines pour les déploiements multiniveaux pourrait rivaliser avec les solutions de transfert avant 2031 si les préférences d'acquisition continuent d'évoluer au rythme actuel.

Par déploiement : la traction cloud dépasse l'orthodoxie de l'espace d'air

L'accréditation FedRAMP High Plus a ouvert la voie aux charges de travail secrètes sur les hyperscalers commerciaux, générant un TCAC de 12,55 % pour les modèles de déploiement cloud. Les agences échelonnent les charges de travail, hébergeant la logistique tactique dans le cloud tout en réservant les nœuds sur site pour les données de planification de guerre hautement sensibles. Les architectures hybrides se développent, les quartiers généraux de brigade utilisant des gardes montés en rack pour l'ingestion radio du dernier kilomètre tout en transférant les tâches analytiques vers les régions GovCloud.

Les installations sur site maintiennent leur part de 57,71 % car certaines nations manquent encore de certifications cloud souveraines, et les politiques d'espace d'air restent intégrées dans les listes de contrôle doctrinales. Pourtant, chaque vague de migration vers le cloud intègre une ligne budgétaire de modernisation des gardes, stimulant la demande globale du marché des solutions interdomaines indépendamment de l'emplacement physique.

Par utilisateur final : les opérateurs d'infrastructures critiques adoptent rapidement la solution

L'aérospatiale et la défense, représentant près de la moitié des dépenses de 2025, reste la catégorie de clients de référence, mais les chocs réglementaires ont propulsé les pipelines, le rail et les services publics d'électricité dans le segment à la croissance la plus rapide. Les directives actualisées de la TSA contraignent plus de 300 propriétaires d'actifs à ériger des passerelles de segmentation d'ici fin 2025. Les services publics soumis aux normes NERC-CIP budgétisent désormais des renouvellements pluriannuels, augmentant les revenus de services jusqu'en 2029.

Les agences d'application de la loi et de sécurité déploient des gardes d'accès en lecture seule pour alimenter les centres de fusion sans divulguer les sources d'enquête, tandis que les agences civiles gouvernementales sont à la traîne en raison des plafonds budgétaires. Néanmoins, les programmes de subventions fédéraux assurent une dynamique de base, confirmant que l'adoption dans les missions critiques continuera de se diffuser au-delà de la défense et du renseignement, élargissant le marché des solutions interdomaines.

Analyse géographique

L'Amérique du Nord a maintenu 43,53 % du chiffre d'affaires mondial en 2025, le budget de défense américain ayant réservé 13,2 milliards USD pour des postes de cybersécurité englobant les infrastructures interdomaines. Le Canada a injecté 2,1 milliards CAD (1,5 milliard USD) dans des mises à niveau d'interopérabilité réseau pour rester compatible avec les systèmes classifiés américains. Le Mexique est entré dans l'arène en pilotant des gardes dans des quartiers généraux de groupes de travail conjoints luttant contre le crime organisé, soulignant l'expansion verticale régionale. Les goulots d'étranglement de certification tempèrent cependant le taux de croissance, la NSA n'ayant homologué que deux nouveaux produits en 2025, entraînant un débordement de file d'attente en 2026. Des projets de coordination tels que le Collaborative de défense cybernétique conjointe de la CISA devraient élargir les cas d'utilisation civils, mais les progrès dépendent de l'intégration des effectifs et de l'arbitrage budgétaire.

L'Asie-Pacifique devance toutes les autres régions avec un TCAC de 12,16 % à mesure que les budgets de modernisation militaire s'accélèrent. Le Programme d'investissement intégré de l'Australie a alloué 330 milliards AUD (220 milliards USD) jusqu'en 2034, mentionnant explicitement le matériel interdomaine pour les réseaux radar navals. L'allocation de 128 milliards JPY (870 millions USD) du Japon couvre le co-développement de passerelles avec les alliés des États-Unis, tandis que le Réseau de communication de défense tri-services de l'Inde fait appel à des fournisseurs nationaux pour s'aligner sur les mandats d'autosuffisance. La Réforme de la défense 2.0 de la Corée du Sud, dotée de 315,2 billions KRW (235 milliards USD), intègre des gardes dans les nœuds de défense antimissile, poussant les intégrateurs locaux à obtenir des certifications de parité NSA et OTAN. Bien que le programme de fusion militaro-civile de la Chine manque de transparence, les données régionales d'approvisionnement indiquent des déploiements de gardes d'origine nationale au sein des unités de soutien stratégique, présageant une concurrence indigène plus forte.

L'Europe, le Moyen-Orient et l'Afrique contribuent collectivement à environ 35 % des revenus mondiaux. L'initiative de Coopération structurée permanente de l'Europe a financé 60 projets de défense numérique d'ici 2025, accélérant l'adoption des passerelles dans les formations multinationales. Le Royaume-Uni a alloué 800 millions GBP (1,0 milliard USD) pour une infrastructure de sécurité multiniveau soutenant le programme d'avion de combat Tempest, et l'Allemagne a attribué 95 millions EUR (103 millions USD) à Rohde and Schwarz pour des gardes conformes aux normes BSI. Les programmes de modernisation au Moyen-Orient mêlent objectifs de localisation de la défense et souveraineté cybernétique, illustrés par la coentreprise SAMI-Thales en Arabie saoudite pour la production nationale de diodes de données. L'adoption en Amérique du Sud reste de niche en dehors du Brésil, où Embraer a intégré des gardes dans les liaisons de données tactiques Link-BR2, signalant un intérêt précoce mais significatif.

Paysage concurrentiel

Le marché des solutions interdomaines présente un profil de concentration modérée : BAE Systems, Lockheed Martin, General Dynamics, Forcepoint et Owl Cyber Defense captent une part estimée à 55 %. BAE Systems a approfondi son avantage concurrentiel en absorbant Bohemia Interactive Simulations, créant des environnements synthétiques sécurisés qui nécessitent des pipelines interdomaines intégrés. Lockheed Martin vend des gardes en complément de suites de commandement et de contrôle de bout en bout, tirant parti de la confiance accumulée au fil de décennies de contrats principaux. Owl Cyber Defense cultive sa crédibilité avec des diodes unidirectionnelles renforcées par le matériel qui résonnent dans les évaluations des risques des infrastructures critiques, remportant d'importants contrats multi-services publics fin 2025.

Les spécialistes de second rang prospèrent en s'attaquant à la rapidité de certification et aux points de douleur liés aux facteurs de forme de périphérie. Waterfall Security se concentre sur les niches industrielles où le flux bidirectionnel est interdit, tandis qu'Advenica tire parti de son nouveau badge SDIP de l'OTAN pour pénétrer les ministères européens. Les dépôts de brevets laissent présager une perturbation imminente de Cisco Systems, dont les brevets de mise en réseau basée sur l'intention pourraient automatiser l'étiquetage de classification, réduisant le pool de revenus des services professionnels. Néanmoins, le coût élevé et le délai de 18 à 24 mois des évaluations selon les Critères communs découragent l'entrée agressive de nouvelles entreprises, ancrant les positions des acteurs établis.

Les opportunités inexploitées se concentrent autour des plateformes sans pilote et des dispositifs portés par les soldats où la taille, le poids et la puissance sont des contraintes primordiales. Le Système d'augmentation visuelle intégrée de l'armée américaine, par exemple, nécessite des facteurs de forme inférieurs à 2 kg, imposant des bonds de miniaturisation. Les fournisseurs capables de conteneuriser les gardes en fonctions réseau virtuelles gagnent en traction sur les places de marché cloud, générant des frais d'abonnement qui diversifient les mix de marges. Les goulots d'étranglement de certification restent le principal facteur limitant, de sorte que les intégrateurs investissant dans des pipelines de génération automatisée de preuves sont en mesure de réduire le délai de mise sur le marché et de s'assurer un avantage de premier entrant.

Leaders du secteur des solutions interdomaines

BAE Systems plc

Lockheed Martin Corporation

General Dynamics Corporation

Forcepoint LLC

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Waterfall Security Solutions a reçu la certification Critères communs EAL4+ pour sa passerelle de sécurité unidirectionnelle.

- Janvier 2025 : Thales Group s'est associé à Google Cloud pour développer des solutions de sécurité résistantes aux technologies quantiques destinées aux clients gouvernementaux et aux entreprises.

- Décembre 2024 : Everfox a annoncé un partenariat stratégique avec Palantir Technologies pour intégrer des capacités d'analyse de données interdomaines.

- Janvier 2024 : Saab AB s'est associé à Maxar Technologies pour développer des solutions de communication par satellite sécurisées destinées aux clients de la défense.

Portée du rapport mondial sur le marché des solutions interdomaines

Le rapport sur le marché des solutions interdomaines est segmenté par composant (matériel, logiciel, services), type de solution (solutions d'accès, solutions de transfert, solutions multiniveaux), déploiement (cloud, sur site, hybride), utilisateur final (aérospatiale et défense, agences d'application de la loi et de sécurité, opérateurs d'infrastructures critiques, agences civiles gouvernementales) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Solutions d'accès |

| Solutions de transfert |

| Solutions multiniveaux |

| Cloud |

| Sur site |

| Hybride |

| Aérospatiale et défense |

| Agences d'application de la loi et de sécurité |

| Opérateurs d'infrastructures critiques |

| Agences civiles gouvernementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par type de solution | Solutions d'accès | |

| Solutions de transfert | ||

| Solutions multiniveaux | ||

| Par déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Aérospatiale et défense | |

| Agences d'application de la loi et de sécurité | ||

| Opérateurs d'infrastructures critiques | ||

| Agences civiles gouvernementales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme les dépenses consacrées aux gardes interdomaines en Asie-Pacifique devraient-elles croître jusqu'en 2031 ?

Les dépenses en Asie-Pacifique devraient augmenter à un TCAC de 12,16 % à mesure que l'Australie, le Japon, l'Inde et la Corée du Sud modernisent leurs réseaux de commandement conjoints.

Quel composant enregistre le taux de croissance le plus élevé entre 2026 et 2031 ?

Les services devancent tous les autres composants avec un TCAC de 11,84 %, car les agences valorisent désormais l'intégration, la conformité continue et la surveillance gérée.

Pourquoi les solutions multiniveaux gagnent-elles du terrain par rapport aux solutions de transfert ?

Les architectures multiniveaux prennent en charge des groupes d'utilisateurs à habilitations mixtes et s'alignent sur les mandats de confiance zéro, les propulsant au TCAC le plus rapide de 12,22 % parmi les types de solutions.

Qu'est-ce qui favorise le déploiement cloud des solutions interdomaines malgré les préférences pour l'espace d'air ?

L'accréditation FedRAMP High Plus pour les charges de travail secrètes et les économies d'échelle des hyperscalers poussent les déploiements cloud à un TCAC de 12,55 %, même si les actifs critiques restent sur site.

Quel est le principal frein ralentissant les lancements de nouveaux produits ?

Les cycles de certification auprès de la NSA, de l'OTAN et des agences nationales peuvent dépasser 36 mois et absorber plus de 20 % des budgets de R&D, retardant le délai de mise sur le marché.

Quel segment d'utilisateurs finaux se développe le plus rapidement en dehors de la défense traditionnelle ?

Les opérateurs d'infrastructures critiques mènent la croissance hors défense avec un TCAC de 11,98 % en raison des mandats réglementaires dans les secteurs des pipelines, du rail et des services publics d'électricité.

Dernière mise à jour de la page le: