Taille et parts du marché de l'assurance agricole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.07 Milliards de dollars |

| Taille du Marché (2031) | 98.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.07% CAGR |

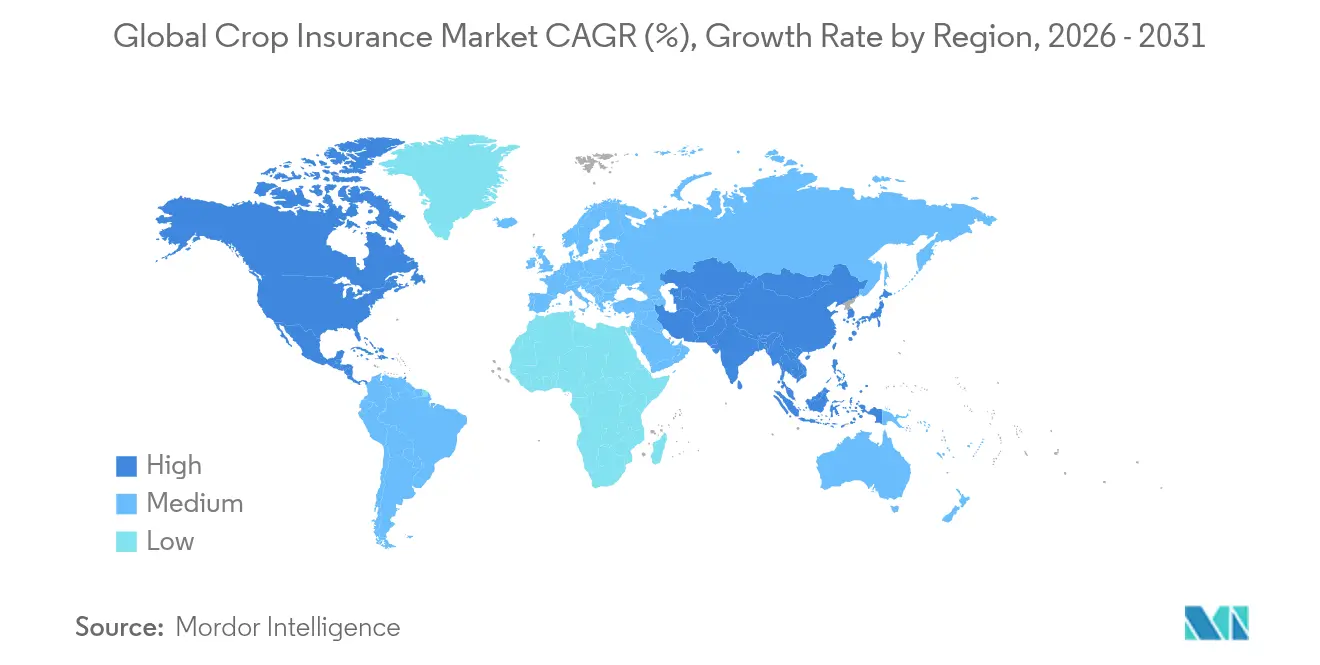

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance agricole par Mordor Intelligence

La taille du Marché de l'Assurance Récolte en termes de valeur des primes devrait atteindre 52,28 milliards USD en 2025, 58,07 milliards USD en 2026, et 98,26 milliards USD d'ici 2031, avec un CAGR de 11,07 % de 2026 à 2031.

La volatilité climatique croissante, la généreuse subvention gouvernementale qui couvre désormais environ 60 % des coûts de prime dans les principales économies agricoles, et la numérisation rapide des processus de souscription se combinent pour stimuler la demande bien au-delà des normes historiques. Le programme fédéral américain d'assurance agricole a déjà absorbé 27 milliards USD de pertes supplémentaires liées au réchauffement climatique depuis 1991, signalant comment le risque météorologique réévalue l'agriculture à l'échelle mondiale. La croissance est également alimentée par des initiatives en Asie-Pacifique telles que le Pradhan Mantri Fasal Bima Yojana en Inde et le modèle « assurance + contrats à terme » en Chine, qui étendent tous deux une couverture abordable à des dizaines de millions de petits exploitants. La technologie remodèle le marché mondial de l'assurance agricole grâce à l'imagerie satellitaire, aux capteurs de l'Internet des objets et à la tarification assistée par intelligence artificielle, qui réduisent tous les ratios de sinistres et raccourcissent les cycles de règlement des sinistres.

Points clés du rapport

- Par type d'assurance, les polices multirisques ont dominé avec une part de marché de l'assurance agricole de 47,10 % des revenus en 2025, tandis que les solutions paramétriques basées sur les indices météorologiques devraient croître à un CAGR de 13,18 % jusqu'en 2031.

- Par risque couvert, la perte de récolte sur pied représentait 38,35 % de la taille du marché mondial de l'assurance agricole en 2025 ; la couverture semis & germination devrait se développer à un CAGR de 11,36 % jusqu'en 2031.

- Par canal de distribution, les banques et les établissements de crédit agricole détenaient 33,10 % des parts du marché de l'assurance agricole en 2025, tandis que les plateformes numériques sont positionnées pour le CAGR le plus rapide de 14,98 % jusqu'en 2031.

- Par type de prestataire, les assureurs publics ont capturé 40,10 % de la taille du marché mondial de l'assurance agricole en 2025 ; les partenariats public-privé surpasseront avec un CAGR de 12,32 % jusqu'en 2031.

- Par type de culture, les céréales & grains ont représenté 35,25 % des revenus de 2025 ; les cultures commerciales telles que le coton et la canne à sucre devraient se développer à un CAGR de 10,54 %.

- Par taille d'exploitation, les petits exploitants représentaient 54,00 % des primes de 2025 et croîtront à un CAGR de 8,55 % jusqu'en 2031.

- Sur le plan régional, l'Amérique du Nord a dominé avec 45,10 % des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,36 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'assurance récolte*

| Facteur de croissance | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des programmes subventionnés par les gouvernements | +2.8% | Inde, Chine, Brésil, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Aggravation des pertes agricoles liées au climat | +3.1% | Amérique du Nord, Europe, Australie, monde entier | Long terme (≥ 4 ans) |

| Souscription numérique par satellite/Internet des objets | +1.9% | Asie-Pacifique en tête ; répercussions en Afrique et en Amérique latine | Court terme (≤ 2 ans) |

| Progression de la pénétration du crédit agricole | +1.7% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Moyen terme (2 à 4 ans) |

| Micro-couvertures paramétriques pour les petits exploitants africains | +0.8% | Afrique subsaharienne, avec extension vers l'Asie du Sud | Moyen terme (2 à 4 ans) |

| Demande de titrisation structurée pour les garanties assurées | +1.2% | Amérique du Nord, Europe, marchés émergents sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des programmes subventionnés par les gouvernements

Les dépenses publiques sont devenues le principal accélérateur du marché mondial de l'assurance agricole, avec des taux de subvention déjà compris entre 60 % et 77 % aux États-Unis, en Inde et en Chine. La loi américaine FARMER Act proposée porterait le soutien fédéral à 77 % pour les polices offrant jusqu'à 80 % de couverture, élargissant l'accessibilité financière pour les exploitations de taille moyenne et petite. Le programme PMFBY indien maintient les contributions des agriculteurs aussi basses que 2 % de la somme assurée, et les projets pilotes « assurance + contrats à terme » de la Chine ont souscrit 18,8 milliards USD dans 1 224 comtés, prouvant comment les subventions font évoluer de nouvelles structures de transfert de risques[1]Li Zhang, « Modèle Assurance + Contrats à terme dans l'agriculture chinoise », mdpi.com. Des mesures comparables dans le cadre de la Politique agricole commune de l'Union européenne allouent 19,1 millions USD annuellement aux couvertures météorologiques néerlandaises tout en permettant aux États membres de réduire les seuils de déclenchement des pertes de revenus à 20 %, élargissant encore davantage le pool de risques.

L'aggravation des pertes agricoles liées au climat accélère la demande.

Les indemnités liées aux conditions météorologiques ont dépassé 118,7 milliards USD aux États-Unis de 2001 à 2022, représentant 73 % de l'ensemble des versements[2]Michael Jones, « Pertes liées aux conditions météorologiques dans l'assurance agricole américaine », ewg.org. Les exploitations européennes subissent 30,5 milliards USD de pertes météorologiques annuelles, dont seulement 30 % au maximum sont assurées, ce qui met en évidence un écart de protection considérable. Le consensus scientifique montre que chaque degré Celsius supplémentaire pourrait augmenter les dépenses de primes d'assurance agricole aux États-Unis de 850 millions USD par an. Ces données font passer l'assurance du statut d'option à celui d'élément essentiel, en particulier dans les zones où les nouvelles tendances en matière de précipitations et de températures dépassent les normes historiques. Les travaux de modélisation indiquent que la probabilité de graves déficits de rendement du maïs dans la ceinture maïsicole américaine pourrait plus que doubler d'ici le milieu du siècle, exigeant de nouvelles bases actuarielles.

La souscription numérique (satellite/Internet des objets) réduit le ratio de sinistres.

Les données d'observation terrestre en temps réel alimentent désormais des moteurs de souscription qui corrèlent les précipitations, l'humidité du sol et le stress végétatif, réduisant le risque de base et les coûts administratifs. En Asie, les couvertures paramétriques soutenues par la Banque asiatique de développement règlent les sinistres en quelques jours pour 85 000 agriculteurs philippins, évitant les visites sur site qui prenaient autrefois des mois. Les indices multispectraux ont réduit les ratios de sinistres de plusieurs points de pourcentage chez les assureurs qui testent le calibrage assisté par intelligence artificielle, tandis que les versements automatisés améliorent la liquidité des agriculteurs pendant les périodes de pointe d'achat d'intrants. L'adoption plus large se répand en Amérique latine, où des plateformes paramétriques activées par satellite sont intégrées dans des places de marché de technologie financière agricole.

Progression de la pénétration du crédit agricole dans les économies émergentes

Les banques distribuent déjà 33,5 % des polices agricoles mondiales parce que les prêts assurés affichent des taux de défaut plus faibles, rendant les offres groupées attractives tant pour les prêteurs que pour les agriculteurs. Le régulateur indien a récemment assoupli les règles de réassurance transfrontalière pour aider les prêteurs nationaux à sécuriser des capacités pour les produits groupés. Les prêteurs axés sur le mobile au Kenya et au Nigeria intègrent de plus en plus la micro-assurance dans les prêts saisonniers d'intrants, en s'appuyant sur des portefeuilles numériques pour collecter les primes par versements. À mesure que le crédit se développe, la demande de couverture complémentaire augmente, attirant des petits exploitants auparavant non assurés vers le marché mondial de l'assurance agricole et améliorant la qualité des portefeuilles pour les institutions financières.

Analyse de l'impact des freins sur le marché de l'assurance récolte*

| Facteur de frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fraude et déclaration incorrecte des superficies/rendements | −1.4% | Marchés émergents avec une surveillance plus faible | Court terme (≤ 2 ans) |

| Écarts d'accessibilité financière pour les petits exploitants et les agriculteurs marginaux | −2.1% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2 à 4 ans) |

| Résistance à la protection des données contre la télédétection | -0.7% | Europe, Amérique du Nord, marchés développés sélectionnés | Moyen terme (2 à 4 ans) |

| Incertitude des modèles face à l'évolution des références climatiques | -1.8% | Mondial, avec un impact plus élevé dans les régions vulnérables au climat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fraude et déclaration incorrecte des superficies/rendements

Des données de superficie incohérentes et des rendements autodéclarés en Chine ont entraîné une augmentation des coûts des sinistres et un resserrement des marges de souscription, soulevant des préoccupations de risque moral. À la suite de contrôles ponctuels qui ont révélé des écarts dans les coopératives agricoles collectives, le régulateur chinois a demandé aux branches provinciales de renforcer les efforts de vérification des données. Les produits d'indemnisation traditionnels subissent de plein fouet ces défis, conduisant à un glissement vers la validation par satellite et les déclencheurs paramétriques. Ces technologies offrent des données plus précises et objectives, réduisant la dépendance aux chiffres autodéclarés et atténuant les risques de fraude. Cependant, la mise en œuvre de ces technologies avancées sur des marchés à faible revenu moyen par utilisateur pèse sur les ratios de charges, présentant un dilemme entre la lutte contre la fraude et le maintien de l'accessibilité financière dans le secteur mondial de l'assurance agricole. Trouver un équilibre entre l'adoption technologique et l'efficacité des coûts reste essentiel pour assurer la durabilité du marché mondial de l'assurance agricole.

Écarts d'accessibilité financière pour les petits exploitants et les agriculteurs marginaux

Malgré les subventions, de nombreux agriculteurs de subsistance trouvent les coûts de prime prohibitifs. Aux États-Unis, moins de 10 % des exploitations de moins de 10 acres optent pour une assurance, reflétant la faible adoption parmi les petits producteurs. Pendant ce temps, les agriculteurs africains à court de liquidités privilégient souvent les semences et les engrais plutôt que l'assurance, freinant la pénétration du marché et les laissant vulnérables aux risques[3]Département américain de l'Agriculture, « Expansion du projet pilote en environnement contrôlé », usda.gov. Les initiatives de micro-assurance ont réussi à porter la couverture mondiale des personnes à faibles revenus à 11,5 %, mais un écart d'accessibilité financière significatif persiste. Des facteurs tels que les exigences de paiement initial, la faible culture financière et la complexité des formalités d'inscription continuent de freiner la souscription d'assurance. L'introduction de solutions telles que les versements par portefeuille mobile ou les modèles de paiement après récolte pourrait lever ces obstacles et améliorer l'accessibilité pour les petits exploitants et les agriculteurs marginaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'assurance récolte

Par type d'assurance :

la domination multirisque face à la disruption numérique.Les polices multirisques ont conservé 47,10 % des revenus en 2025, soulignant la préférence des producteurs pour une protection large contre de multiples risques météorologiques, phytosanitaires et sanitaires. Les produits paramétriques basés sur les indices météorologiques affichent le CAGR le plus rapide de 13,18 % jusqu'en 2031, grignotant progressivement l'élan des produits traditionnels. Les formats de protection des revenus qui intègrent les fluctuations de prix séduisent désormais les producteurs de céréales confrontés à des marchés de matières premières volatils, tandis que les couvertures spécifiques contre la grêle restent pertinentes dans les zones géographiques où les orages convectifs provoquent des dommages localisés.

Les offres paramétriques nativement numériques prospèrent dans les économies émergentes où l'absence d'experts en sinistres rend l'évaluation traditionnelle des pertes non viable. Les prestataires fusionnent des données multisources, précipitations radar, évapotranspiration et indices végétatifs, pour déclencher automatiquement les versements, réduisant le traitement des sinistres à 72 heures en moyenne. Pendant ce temps, les contrats basés sur l'historique de production réelle peinent là où le changement climatique rend les tendances de rendement passées peu fiables, catalysant des produits hybrides qui intègrent des projections climatiques dans les algorithmes de tarification. Les appétits des assureurs se tournent vers des couvertures modulaires permettant aux agriculteurs de combiner la largeur de la multirisque avec la rapidité du paramétrique, soutenant l'innovation produit sur le marché mondial de l'assurance agricole.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par risque couvert :

la protection de la récolte sur pied stimule la croissance des primesEn 2025, la couverture des pertes de récolte sur pied représentait 38,35 % du total des primes. Ce type de couverture est essentiel pour les agriculteurs qui ont réalisé des investissements importants dans leurs cultures et qui cherchent à les protéger au fur et à mesure de leur maturation. Après avoir investi massivement, les agriculteurs sont soucieux de protéger leurs cultures en cours de maturation. Dans le même temps, les produits liés aux semis et à la germination connaissent un taux de croissance robuste de 11,36 % de CAGR, une tendance étroitement liée à l'imprévisibilité météorologique croissante pendant les périodes de plantation. Ces produits deviennent de plus en plus importants à mesure que les agriculteurs font face à des risques accrus pendant les fenêtres de plantation critiques. Les défis logistiques et les événements liés aux tempêtes entraînant davantage de détérioration en entrepôt, la couverture post-récolte devient cruciale. Ce type de couverture aide à atténuer les pertes causées par la détérioration lors du stockage et du transport. De plus, les producteurs situés dans des bassins fluviaux sujets aux inondations sont de plus en plus attirés par les avenants de plantation empêchée, qui offrent une protection financière lorsque la plantation est impossible en raison de conditions météorologiques défavorables.

Les catastrophes localisées actuelles couvrent un éventail plus large, notamment les fermetures de ports qui laissent les produits bloqués, comme lors de typhons ou d'inondations. Ces perturbations soulignent la nécessité d'options de couverture plus complètes pour faire face aux risques émergents. Les réformes dans l'Union européenne, qui ont réduit les seuils de stabilisation des revenus à 20 %, incitent les agriculteurs à adopter des garanties de revenus. Ces garanties s'activent plus tôt, offrant un tampon contre les perturbations des flux de trésorerie et assurant une plus grande stabilité financière aux agriculteurs. Avec des précipitations erratiques conduisant à de multiples tentatives de semis au cours d'une même saison, la couverture de replantation a acquis une nouvelle importance. Cette couverture est particulièrement précieuse car elle aide les agriculteurs à récupérer les coûts associés à la replantation. Le Département américain de l'Agriculture réagit également, prévoyant d'augmenter les remboursements à partir de 2026 pour s'aligner sur la hausse des coûts de replantation. Cette augmentation prévue reflète le fardeau financier croissant pesant sur les agriculteurs et vise à fournir un meilleur soutien face à l'évolution des conditions climatiques.

Par canal de distribution :

les plateformes numériques défient les réseaux traditionnelsLes banques et les établissements de crédit agricole détenaient 33,10 % de la prime de 2025, en faisant le principal canal du marché de l'assurance agricole. Leurs offres groupées prêt-plus-assurance simplifient la conformité pour les emprunteurs et protègent les garanties des prêteurs. Pourtant, l'adoption des smartphones propulse des plateformes axées sur le mobile dont les prévisions indiquent une progression à un CAGR de 14,98 %, aidant les assureurs à atteindre directement les agriculteurs éloignés. Les portails gouvernementaux et la vente directe restent viables dans les économies à forte subvention, tandis que les courtiers se repositionnent en se spécialisant dans la structuration de risques complexes pour les grandes agro-entreprises.

L'Afrique et l'Asie du Sud illustrent le saut technologique numérique, avec des start-ups utilisant des menus USSD et des portefeuilles électroniques pour collecter des primes inférieures à 10 USD auprès de producteurs gérant des parcelles de moins d'un hectare. En revanche, le paysage de distribution américain se consolide ; l'acquisition de Silveus par Risk Strategies en 2024 a créé un super-courtier capable de servir des superficies dans 40 États avec des conseils basés sur les données. Les moteurs de recommandation assistés par intelligence artificielle intégrés dans les applications mobiles proposent désormais des niveaux de couverture personnalisés basés sur la santé des cultures détectée à distance, réduisant le coût d'acquisition par police sur le marché mondial de l'assurance agricole.

Par type de prestataire :

les partenariats public-privé remodèlent la structure du marché.Les assureurs publics commandent encore 40,10 % des primes, reflétant les rôles durables des programmes gérés par les gouvernements aux États-Unis, en Inde et en Chine. Cependant, les modèles de partenariat public-privé progressent à un CAGR de 12,32 % à mesure que les États transfèrent le risque tout en conservant la supervision des politiques. Les assureurs privés multilignes considèrent de plus en plus l'agriculture comme un pool de risques non corrélé, investissant dans l'assurtech et l'analyse de données pour améliorer les marges. Les régimes mutuels et captifs s'adressent à des groupes de producteurs spécialisés tels que les coopératives viticoles ou les exploitants de serres.

L'architecture « assurance + contrats à terme » de la Chine illustre l'effet de levier public, permettant au capital privé de couvrir les expositions sur les marchés à terme de matières premières, resserrant l'alignement de base entre la perte sur le terrain et la valeur marchande, avec 18,8 milliards USD déjà souscrits. Aux États-Unis, RCIS, filiale de Zurich, a souscrit 3 milliards USD de primes en 2024 dans le cadre de l'Accord de réassurance standard, démontrant un appétit privé pour les cadres de partage avec l'État. En Amérique latine, les régulateurs pilotent désormais des traités en quote-part qui attirent les réassureurs mondiaux à absorber le risque de sécheresse local, mêlant subvention publique et discipline de tarification de marché, approfondissant ainsi le marché mondial de l'assurance agricole.

Par type de culture :

la domination des céréales remise en question par l'innovation dans les cultures commercialesEn 2025, les céréales et les grains représentaient 35,25 % de la prime. Leur domination est renforcée par leur importance calorique élevée et les programmes de soutien établis, qui garantissent une demande constante et une stabilité de la production. Ces cultures restent une pierre angulaire de l'assurance agricole en raison de leur rôle critique dans la sécurité alimentaire mondiale. Pendant ce temps, les cultures commerciales comme le coton, la canne à sucre et le caoutchouc connaissent un CAGR de 10,54 %, portées par la hausse de la valeur par acre et l'adoption croissante des technologies d'agriculture de précision. Ces avancées permettent aux agriculteurs d'optimiser les rendements, d'améliorer la rentabilité et d'atténuer les risques, renforçant encore l'attractivité de ces cultures. Compte tenu de leur périssabilité accrue, les fruits et légumes se tournent de plus en plus vers des couvertures paramétriques contre le gel et le stress thermique pour atténuer les risques associés aux événements météorologiques extrêmes. Dans le même temps, les oléagineux et les légumineuses bénéficient de la demande croissante de protéines végétales à mesure que les préférences des consommateurs évoluent vers des options alimentaires plus saines et durables.

En 2025, le Département américain de l'Agriculture a étendu son projet pilote de cultures en environnement contrôlé à 48 comtés, relevant les plafonds de couverture à 85 % et introduisant des déclencheurs de quarantaine. Cette initiative reflète un intérêt croissant pour relever les défis uniques auxquels font face les cultures horticoles spécialisées, telles que les épidémies de maladies et la variabilité climatique. L'expansion du programme signale une opportunité de croissance significative dans l'assurance horticole spécialisée, car elle fournit des solutions sur mesure pour répondre aux besoins des producteurs de cultures à haute valeur ajoutée. La Compagnie nationale d'approvisionnement du Brésil prévoit une production céréalière de 322,3 millions de tonnes pour 2025, soit une augmentation de 8,2 % par rapport aux années précédentes. Cette projection souligne le besoin urgent de solutions d'assurance évolutives et adaptées au climat en Amérique du Sud, où la production agricole est de plus en plus vulnérable au changement climatique. Les assureurs innovent avec des déclencheurs paramétriques basés sur la phénologie, les alignant sur les stades de croissance critiques de diverses cultures. Cette approche améliore la précision des versements et renforce la confiance des agriculteurs dans le paysage mondial de l'assurance agricole, car elle garantit une indemnisation rapide et équitable des pertes subies lors des phases de développement clés de leurs cultures.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'exploitation :

l'accent sur les petits exploitants stimule la démocratisation du marché.Les petits exploitants représentaient 54,00 % de la prime mondiale de 2025, prouvant que les produits subventionnés et activés par le mobile pénètrent la plus grande cohorte d'agriculteurs. Un CAGR de 8,55 % jusqu'en 2031 est attendu à mesure que les portefeuilles numériques, les polices collectives et les programmes négociés par des ONG facilitent les obstacles à l'inscription. Les exploitations moyennes (2 à 10 ha) combinent efficacité des coûts et agilité, adoptant des couvertures mixtes intégrant la protection des revenus. Les grandes exploitations poursuivent une couverture sophistiquée combinant assurance, contrats à terme et options pour protéger les marges brutes.

Le programme PMFBY indien assure 25 millions d'agriculteurs, principalement des petits exploitants, soulignant son évolutivité et son impact sur la gestion des risques agricoles. En Afrique, le programme d'assurance basée sur les indices météorologiques pour les petits exploitants propose des primes saisonnières de 2 USD, accompagnées de conseils agronomiques par SMS. Cette approche maintient l'accessibilité financière et stimule les rendements en fournissant des conseils opportuns. Grâce à l'analyse satellitaire confirmant les déclencheurs météorologiques au niveau de la parcelle, les assureurs réduisent les seuils minimaux de superficie. Cette évolution étend la protection aux microparcelles qui étaient auparavant considérées comme non assurables, élargissant ainsi le marché mondial de l'assurance agricole.

Analyse géographique

Marché de l'assurance récolte en Amérique du Nord

L'Amérique du Nord a généré 45,10 % de la prime 2025, bénéficiant du dispositif américain qui subventionne environ 60 % des primes des agriculteurs et couvre plus de 80 % des terres cultivées. Les sinistres climatiques cumulés de 118,7 milliards USD depuis 2001 soulignent l'escalade des risques, incitant à proposer une législation visant à relever davantage les taux de subvention et à inclure des niveaux de couverture plus élevés. L'AgriInsurance canadienne et les réformes mexicaines élargissent les couvertures indicielles, tandis que la fréquence croissante des sécheresses dans les Grandes Plaines stimule une adoption plus importante des polices complémentaires et approfondit le marché de l'assurance récolte.

Marché de l'assurance récolte en Asie-Pacifique

L'Asie-Pacifique demeure la région à la croissance la plus rapide, avec un CAGR de 10,36 % d'ici 2031. Le PMFBY indien couvre les agriculteurs dans 600 districts, et les projets pilotes au niveau des comtés en Chine associent l'assurance récolte à la couverture par contrats à terme d'une valeur de 18,8 milliards USD. Les couvertures paramétriques contre la sécheresse en Australie intègrent désormais les données du Bureau of Meteorology, apportant une rigueur actuarielle aux zones pastorales historiquement sous-assurées. La prospérité croissante, la distribution numérique et les engagements politiques placent le marché mondial de l'assurance récolte sur une courbe d'adoption prononcée au sein des membres de l'ASEAN et en Asie du Sud.

Marché de l'assurance récolte en Europe, en Amérique du Sud et en Afrique

L'Europe affiche un potentiel de croissance à un chiffre moyen dans un contexte réglementaire mature. Les dispositions de la PAC 2023-27 réservent 19,1 millions USD par an à la couverture météorologique néerlandaise, tout en permettant aux États membres d'abaisser les seuils de déclenchement des pertes de revenus à 20 %. Malgré seulement 20 à 30 % des pertes climatiques assurées, la recrudescence des vagues de chaleur et des inondations suscite un regain d'intérêt pour les produits liés aux revenus. L'Amérique du Sud et l'Afrique accusent un retard en termes de prime absolue, mais la forte demande en matières premières et l'entrée des réassureurs multinationaux laissent présager une accélération de la couverture, notamment au Brésil, où la production céréalière devrait augmenter de 8,2 % en 2025.

Paysage concurrentiel

Le marché mondial de l'assurance agricole reste modérément fragmenté, bien que la consolidation progresse dans les régions riches en données. La filiale Rain and Hail de Chubb détient un pourcentage très faible des parts américaines, protégeant 100 millions d'acres, sa domination étant ancrée dans des décennies de données de rendement au niveau de la parcelle et une technologie de gestion des sinistres primée. RCIS de Zurich positionne l'agriculture comme une ligne de prime de 3 milliards USD non corrélée aux pertes liées aux catastrophes immobilières, offrant une diversification au sein de son portefeuille mondial. Les entrants dans le domaine de l'assurtech s'appuient sur l'intelligence artificielle et la chaîne de blocs pour rationaliser la souscription, poussant les assureurs traditionnels à moderniser le marché mondial de l'assurance agricole.

La consolidation de la distribution s'est accélérée lorsque Risk Strategies a acquis Silveus, le plus grand courtier indépendant, sécurisant une portée nationale et des capacités d'analyse prédictive. Les réassureurs tels que Swiss Re et Munich Re structurent des obligations catastrophe et des traités en quote-part qui injectent des capacités dans les marchés émergents. Les partenariats public-privé se développent à mesure que les gouvernements cherchent un allègement fiscal ; les assureurs gagnent en échelle et en accès aux pools subventionnés, tandis que les agriculteurs bénéficient d'une innovation mixte et de stabilité. Les partenariats technologiques avec des entreprises de technologie agricole fournissent aux assureurs des données exclusives, affinant la tarification des risques et l'engagement client.

Les régulateurs mondiaux renforcent les normes en matière de solvabilité, de protection des données et de transparence. Cette pression oblige les prestataires les plus lents à soit renforcer leur capital, soit quitter le marché. En Amérique latine et en Afrique, la concurrence s'intensifie à mesure que les acteurs établis font face aux défis posés par des start-ups de micro-assurance agiles, dont beaucoup sont soutenues par du capital-risque. La clé du succès réside dans l'exploitation de l'analyse de données, l'adoption de méthodes de distribution à faible contact et la sécurisation d'une réassurance fiable. En conséquence, les capacités numériques deviennent primordiales pour ceux qui visent le leadership dans le domaine mondial de l'assurance agricole.

Leaders du secteur de l'assurance agricole

PICC

Chubb Ltd.

QBE Insurance Group

Tokio Marine HCC

Zurich Insurance Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'assurance récolte

- PICC

- Chubb Ltd.

- QBE Insurance Group

- Tokio Marine HCC

- Zurich Insurance Group

- Agriculture Insurance Co. of India (AIC)

- Fairfax Financial (Brit, Allied World)

- American Financial Group (Great American)

- ICICI Lombard

- Sompo Holdings

- Swiss Re Corporate Solutions

- AXA XL

- Munich Re

- Mapfre

- Farmers Mutual Hail Insurance Company

- GlobalAg Risk Solutions

- Agriculture Insurance Company of Kenya

- Agriculture Reinsurance Ltd.

- Grupo BrasilSeg

Développements récents du secteur sur le marché de l'assurance récolte

- Mai 2025 : La Commission européenne a proposé des mesures de simplification de la PAC qui relèvent les plafonds de paiement forfaitaire pour les petites exploitations et introduisent des outils flexibles de gestion des risques, générant 1,72 milliard USD d'économies annuelles pour les agriculteurs tout en stimulant la souscription d'assurance.

- Février 2025 : Le Département américain de l'Agriculture a étendu le projet pilote en environnement contrôlé à 48 comtés dans 17 États, relevant les plafonds de couverture à 85 % et ajoutant une protection de quarantaine pour les pertes dues aux maladies.

- Janvier 2025 : Le Département américain de l'Agriculture a lancé le Programme d'aide d'urgence aux matières premières avec 10 milliards USD pour rembourser 85 % des pertes dues aux catastrophes, avec des paiements plafonnés à 250 000 USD par producteur.

- Mai 2024 : Risk Strategies a finalisé l'acquisition de Silveus Insurance Group, renforçant les capacités de distribution de l'assurance agricole dans 40 États américains.

Marché de l'assurance récolte Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance récolte comme l'ensemble des primes émises protégeant les cultures en cours ou récoltées contre les risques climatiques, phytosanitaires, de prix et de revenus, que la couverture soit subventionnée ou entièrement commerciale, et qu'elle soit basée sur l'indemnisation ou paramétrique. La chaîne de valeur couverte commence à l'émission de la police et s'étend jusqu'au règlement des sinistres, y compris les pools de partage des risques gouvernementaux et les cessions aux réassureurs ; les revenus sont donc enregistrés nets de réassurance mais bruts de subventions, une approche qui nous permet de suivre le revenu réel des assureurs.

Exclusion du périmètre : les primes d'assurance du bétail et de la sylviculture sont intentionnellement exclues de ce périmètre afin d'éviter les doubles comptages avec des titres Mordor distincts.

Aperçu de la segmentation

- Par type d'assurance

- Assurance multirisque climatique

- Historique de production réelle / Rendement

- Protection des revenus

- Paramétrique basé sur les indices météorologiques

- Risque nommé (ex. : grêle)

- Par risque couvert

- Semis / Germination

- Perte de récolte sur pied

- Perte post-récolte

- Calamités localisées

- Plantation empêchée et replantation

- Par canal de distribution

- Banques et établissements de crédit agricole

- Vente directe (portails des assureurs et des gouvernements)

- Courtiers et agents

- Plateformes numériques et applications mobiles

- Par type de prestataire

- Assureurs publics / gouvernementaux

- Assureurs privés

- Partenariat public-privé

- Régimes mutuels et captifs

- Par type de culture

- Céréales et grains

- Oléagineux et légumineuses

- Fruits et légumes

- Cultures commerciales (coton, canne à sucre, etc.)

- Autres cultures

- Par taille d'exploitation

- Petits exploitants (moins de 2 ha)

- Exploitation moyenne (2 à 10 ha)

- Grande exploitation (plus de 10 ha)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Nigeria

- Kenya

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des souscripteurs, des courtiers, des gestionnaires de programmes publics et des fondateurs d'ag-fintech en Amérique du Nord, en Europe, en Inde, en Chine et au Brésil nous ont aidés à vérifier les taux d'adoption, les subventions aux primes, les normes de ratio sinistres/primes et les canaux numériques émergents, comblant ainsi les lacunes de données identifiées lors des travaux secondaires.

Recherche documentaire

Les analystes de Mordor ont construit la base de référence à partir de jeux de données ouverts tels que les statistiques du programme USDA-RMA, les fichiers de pertes de récoltes de la FAO, les données de comptabilité agricole d'Eurostat, les annuaires MARA de la Chine et le Climate Knowledge Portal de la Banque mondiale, enrichis par les déclarations des principaux souscripteurs et les informations de D&B Hoovers, Dow Jones Factiva et les extractions de brevets Questel sur les déclencheurs paramétriques. Les publications des associations professionnelles, les taux de change des banques centrales et la presse de référence approfondissent le contexte. Les sources citées ici sont illustratives ; de nombreuses autres références publiques ont alimenté le modèle.

Dimensionnement du marché et prévisions

Une reconstruction descendante à partir des volumes de primes nationales, des superficies assurées et des taux de primes moyens établit la base 2025. Les résultats sont corroborés par des vérifications ascendantes sélectives, des données financières d'assureurs échantillonnés, des audits de canaux et la médiane ASP × hectares pour affiner les totaux. Les variables clés comprennent la part des superficies assurées, l'adoption du multi-risques, l'intensité moyenne des subventions, la fréquence des sinistres climatiques et la pénétration de la distribution numérique. Une régression multivariée aligne ces facteurs sur les primes historiques, et une superposition ARIMA capte les chocs récents avant qu'une analyse de scénarios n'ajuste les réformes politiques. Lorsque les échantillons ascendants sont insuffisants, des proxies régionaux pondérés comblent l'écart.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des tests de variance par rapport à des indicateurs indépendants et une validation par un responsable senior. Le jeu de données est actualisé chaque année, avec des mises à jour intermédiaires si les règles de subvention, les événements météorologiques extrêmes ou les fluctuations macromonétaires font évoluer le marché.

Pourquoi la base de référence de Mordor en assurance récolte reste fiable

Les chiffres publiés diffèrent parce que les entreprises adoptent des périmètres et des hypothèses uniques. Certaines ne suivent que les lignes MPCI ou des régions uniques ; d'autres figent les taux de primes ou négligent les révisions de subventions.

Les principaux facteurs d'écart comprennent l'omission des produits d'index météorologique, les différentes bases de change, la cadence de mise à jour et la question de savoir si les pools public-privé sont consolidés avec les portefeuilles privés. Le périmètre rigoureux de Mordor, son actualisation annuelle et sa modélisation à double approche minimisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 52,28 Md USD (2025) | Mordor Intelligence | |

| 39,97 Md USD (2025) | Global Consultancy A | Limité à 15 pays ; exclut les couvertures paramétriques |

| 46,10 Md USD (2024) | Industry Journal B | Utilise des facteurs de rendement statiques, omet la croissance de la distribution numérique |

| 43,31 Md USD (2024) | Research Publisher C | Taux de prime uniforme, aucune normalisation des devises |

Ces contrastes montrent que l'approche de Mordor, fondée sur des variables et régulièrement actualisée, fournit une base de référence équilibrée et transparente sur laquelle les clients peuvent s'appuyer pour leurs décisions de planification et d'investissement.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial de l'assurance agricole ?

Le marché mondial de l'assurance agricole s'élève à 58,07 milliards USD en 2026 et est en bonne voie pour atteindre 98,26 milliards USD d'ici 2031 à un CAGR de 11,07 %.

Quelle région domine actuellement le marché mondial de l'assurance agricole ?

L'Amérique du Nord domine le marché mondial de l'assurance agricole avec une part de revenus de 45,10 % en 2025, soutenue par le programme fédéral américain d'assurance agricole de longue date.

Quel type de produit détient la plus grande part du marché de l'assurance agricole ?

L'assurance multirisque climatique domine le marché de l'assurance agricole, captant 47,10 % des primes mondiales en 2025.

Pourquoi le marché de l'assurance agricole croît-il si rapidement en Asie-Pacifique ?

Le marché de l'assurance agricole en Asie-Pacifique se développe à un CAGR de 10,36 % parce que l'Inde et la Chine déploient à grande échelle des programmes subventionnés qui rendent la couverture abordable pour des millions de petits exploitants.

Comment la technologie numérique influence-t-elle le marché mondial de l'assurance agricole ?

L'imagerie satellitaire, les capteurs de l'Internet des objets et l'analyse assistée par intelligence artificielle réduisent les ratios de sinistres et accélèrent le règlement des sinistres, permettant de nouveaux produits paramétriques qui élargissent le marché mondial de l'assurance agricole aux agriculteurs mal desservis.

Quels défis pourraient ralentir le marché mondial de l'assurance agricole ?

Les écarts d'accessibilité financière pour les agriculteurs marginaux, le risque de fraude et les préoccupations relatives à la protection des données pourraient tempérer la croissance, bien que les subventions publiques et les avancées en télédétection s'attaquent progressivement à chacun de ces obstacles.

Dernière mise à jour de la page le: