Taille et Part du Marché des Médicaments Antiarythmiques en Soins Intensifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

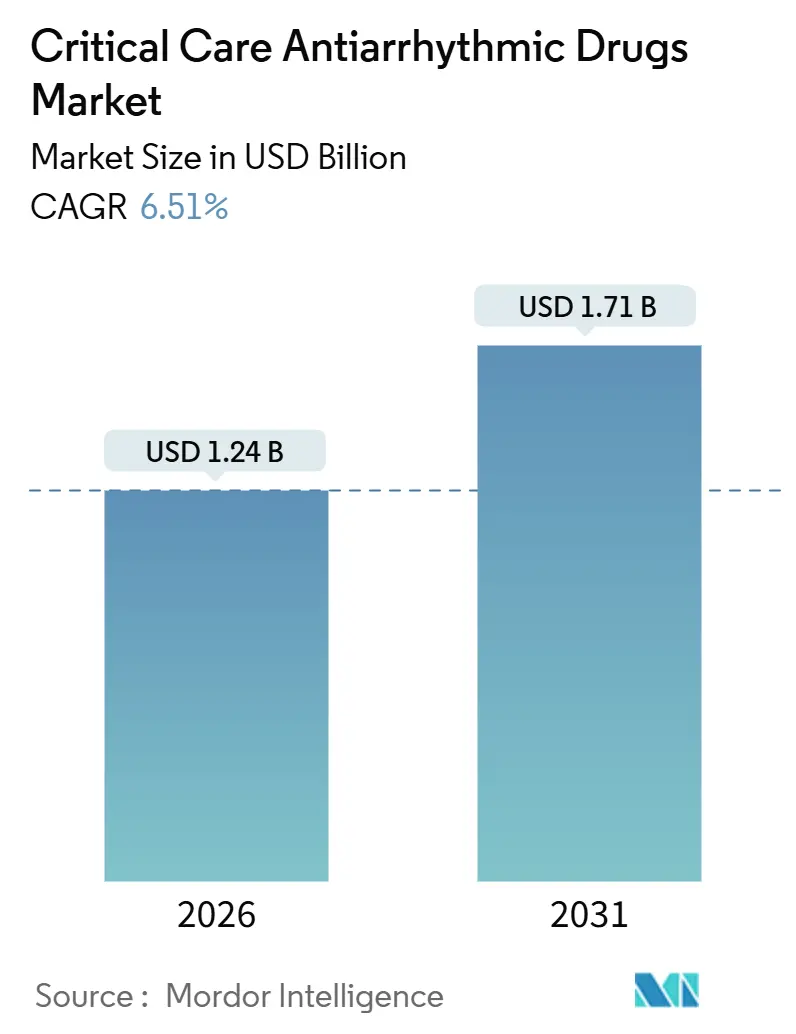

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Antiarythmiques en Soins Intensifs par Mordor Intelligence

La taille du Marché des Médicaments Antiarythmiques en Soins Intensifs est estimée à 1,24 milliard USD en 2026, et devrait atteindre 1,71 milliard USD d'ici 2031, à un CAGR de 6,51 % au cours de la période de prévision (2026-2031).

La charge mondiale croissante des arythmies, associée à une densité plus élevée de lits de soins intensifs et à l'adoption de pompes à perfusion intelligentes pour réduire les erreurs de dosage, stimule la croissance du marché. Les initiatives d'expansion en Chine, en Arabie Saoudite et en Égypte augmentent considérablement la base installée de moniteurs électrocardiographiques continus. Parallèlement, les lignes directrices actualisées de l'Association Américaine du Cœur et de la Société Européenne de Cardiologie continuent de positionner les bêtabloquants et l'amiodarone comme des composantes clés des protocoles de traitement en soins intensifs. La pompe intelligente à grand volume Novum IQ de Baxter, avec un taux de conformité à la bibliothèque de médicaments de 97 % — bien au-dessus de la moyenne du secteur — illustre l'intégration rapide des logiciels de prévention des erreurs dans les établissements de santé. Par ailleurs, le spray nasal d'étripamil auto-administré de Milestone Pharmaceuticals signale un potentiel changement dans la prise en charge de certains cas de tachycardie supraventriculaire en dehors des services d'urgence, ce qui pourrait remodeler la dynamique des canaux de distribution au cours de la période de prévision.

Principaux Enseignements du Rapport

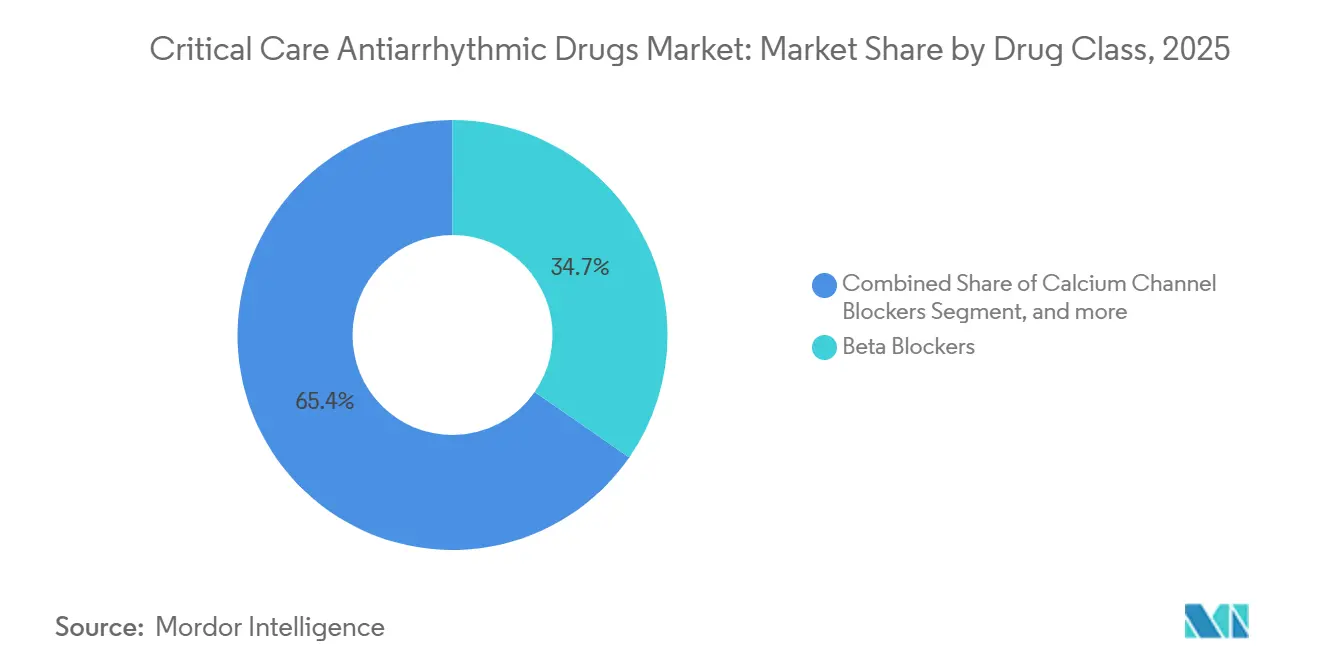

- Par classe médicamenteuse, les bêtabloquants ont dominé avec 34,65 % de la part du marché des médicaments antiarythmiques en soins intensifs en 2025, tandis que les bloqueurs des canaux potassiques devraient croître à un CAGR de 8,65 % jusqu'en 2031.

- Par type de maladie, les arythmies supraventriculaires représentaient 52,45 % de la taille du marché des médicaments antiarythmiques en soins intensifs en 2025, tandis que les arythmies ventriculaires devraient progresser à un CAGR de 8,76 % jusqu'en 2031.

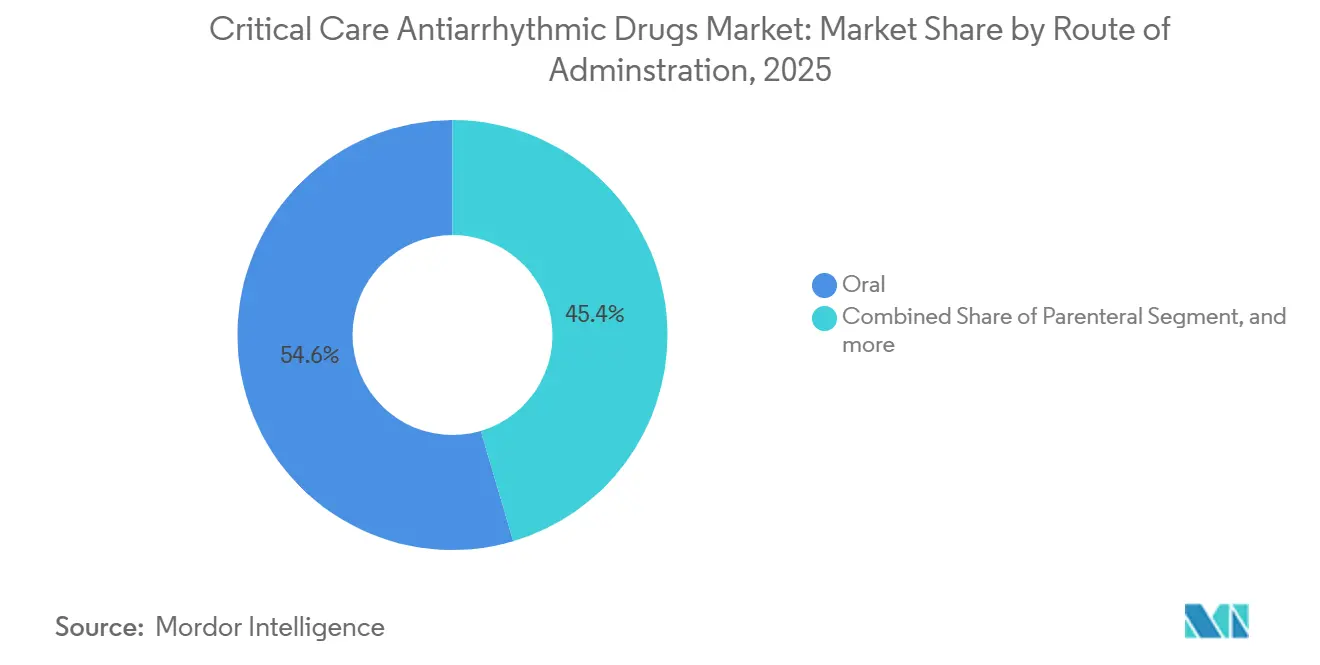

- Par voie d'administration, les formulations orales détenaient 54,56 % de la part de la taille du marché des médicaments antiarythmiques en soins intensifs en 2025, et les produits parentéraux se développent à un CAGR de 9,21 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont capturé 62,45 % du marché des médicaments antiarythmiques en soins intensifs en 2025, et les pharmacies en ligne ont enregistré la croissance la plus rapide à un CAGR de 9,65 % jusqu'en 2031.

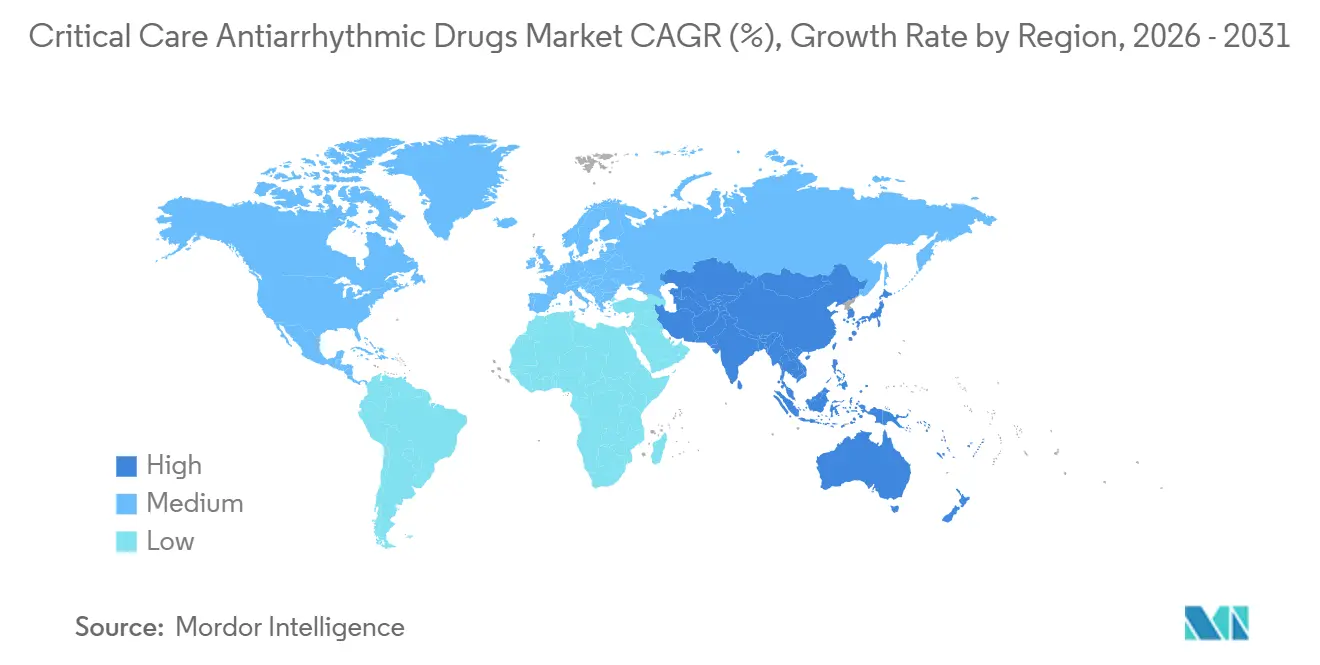

- Par géographie, l'Amérique du Nord commandait 42,56 % de la part de la taille du marché des médicaments antiarythmiques en soins intensifs en 2025 et la région Asie-Pacifique devrait enregistrer un CAGR de 7,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Antiarythmiques en Soins Intensifs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Mondiale Croissante des Maladies Cardiovasculaires | +1.8% | Mondial, prédominant en Amérique du Nord, en Europe, en Chine | Long terme (≥ 4 ans) |

| Expansion des Infrastructures de Soins Intensifs | +1.5% | Chine, Inde, Arabie Saoudite, retombées plus larges au Moyen-Orient et Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Vieillissement de la Population et Comorbidités | +1.2% | Amérique du Nord, Europe Occidentale, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Avancées Technologiques dans l'Administration des Médicaments et la Surveillance | +0.9% | Amérique du Nord, Union Européenne, adoption précoce dans les pays du Conseil de Coopération du Golfe et en Australie | Court terme (≤ 2 ans) |

| Augmentation des Admissions en Unités de Soins Intensifs pour des Affections Cardiaques | +0.7% | Mondial, concentré dans les centres tertiaires dotés d'unités de soins intensifs cardiaques | Moyen terme (2-4 ans) |

| Lignes Directrices et Protocoles Cliniques Favorables | +0.4% | Mondial, piloté par l'ACC/AHA, l'ESC et les sociétés nationales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Mondiale Croissante des Maladies Cardiovasculaires

La prévalence de la fibrillation et du flutter auriculaires a augmenté de 137 % entre 1990 et 2021, atteignant 52,55 millions de personnes dans le monde, et l'Europe seule a enregistré 957 812 nouveaux cas de fibrillation auriculaire en 2021[1]Robert Bonow, "Lignes directrices ACC/AHA 2025 pour les syndromes coronariens aigus," Association Américaine du Cœur, ahajournals.org. La prévalence aux États-Unis s'établissait à 3,89 % entre 2019 et 2023, représentant 4,83 millions de patients, tandis que la mortalité liée aux arythmies a grimpé à 19,4 pour 100 000 en 2021. Cette augmentation épidémiologique, associée à un taux de létalité brut de 30,2 % dans les infections de la circulation sanguine en unités de soins intensifs, maintient la demande en antiarythmiques parentéraux et oraux sur une trajectoire ascendante. Les modèles de prévision suggèrent que la mortalité par fibrillation auriculaire atteindra 12,3 pour 100 000 d'ici 2040, renforçant la consommation soutenue des thérapies de contrôle de la fréquence et du rythme.

Expansion des Infrastructures de Soins Intensifs

La directive de mai 2024 de la Chine vise 15 lits de soins intensifs pour 100 000 habitants d'ici fin 2025, tandis que l'Arabie Saoudite a ajouté une unité de soins intensifs cardiaques de 28 lits, et que l'Égypte vise à porter la densité de lits hospitaliers de 12 à 30 pour 10 000 d'ici 2030. Les États-Unis s'attendent à une augmentation de 14 % des journées en unités de soins intensifs entre 2025 et 2035, élargissant ainsi la base installée de pompes à perfusion intelligentes et de systèmes de télémétrie capables de doser en toute sécurité l'amiodarone, la lidocaïne et l'esmolol. Ces investissements élargissent le marché adressable immédiat pour les thérapies médicamenteuses antiarythmiques en soins intensifs, en particulier les formulations intraveineuses.

Vieillissement de la Population et Comorbidités

L'âge moyen des patients atteints de fibrillation auriculaire aux États-Unis a atteint 76 ans entre 2019 et 2023, et la prévalence double à chaque décennie après 50 ans. L'insuffisance cardiaque, l'hypertension et la maladie rénale chronique ajoutent de la complexité, de sorte que 80,64 % des patients américains reçoivent un contrôle de la fréquence et 31,02 % un contrôle du rythme. Le Japon et l'Europe Occidentale — toutes deux vieillissant rapidement — rapportent des schémas de multimorbidité similaires qui orientent les prescripteurs vers des agents établis à la pharmacocinétique prévisible, renforçant l'élan des ventes pour l'amiodarone et les bêtabloquants.

Avancées Technologiques dans l'Administration des Médicaments et la Surveillance

La pompe à grand volume Novum IQ de Baxter a atteint 97 % de conformité à la bibliothèque de médicaments dès le premier mois suivant l'installation, dépassant la moyenne du secteur de 84 %. Les directives renforcées de la FDA sur les pompes à perfusion et les normes de l'Institut pour les Pratiques Sécurisées de Médication encouragent les hôpitaux à adopter des limites de dose strictes, une gestion automatisée des perfusions secondaires et une interopérabilité avec les dossiers de santé électroniques. En Arabie Saoudite, les systèmes d'alerte précoce pour la sepsis intègrent désormais des données vitales en temps réel, réduisant les délais de réponse aux épisodes d'arythmie. La surveillance continue du QTc imposée par les normes 2025 de l'Association Américaine du Cœur renforce davantage l'achat de systèmes de télémétrie avancés capables de détecter le risque de torsades de pointes avec le dofétilide ou le sotalol.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réactions Indésirables aux Médicaments et Préoccupations de Sécurité | −0.8% | Amérique du Nord et Union Européenne | Court terme (≤ 2 ans) |

| Exigences Réglementaires et d'Approbation Strictes | −0.6% | États-Unis, Union Européenne, Japon | Moyen terme (2-4 ans) |

| Concurrence des Dispositifs de Gestion du Rythme | −0.5% | Amérique du Nord, Europe Occidentale, Australie | Long terme (≥ 4 ans) |

| Pressions sur les Coûts et Limitations du Remboursement | −0.4% | Mondial, plus intense dans les systèmes à payeur public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réactions Indésirables aux Médicaments et Préoccupations de Sécurité

La déclaration de surveillance électrocardiographique 2025 de l'Association Américaine du Cœur impose le suivi du QTc pour le dofétilide, le sotalol, la flécaïnide et la propafénone afin de limiter le risque de torsades de pointes. L'amiodarone continue de provoquer des effets indésirables pulmonaires, thyroïdiens et hépatiques, nécessitant des contrôles biologiques et d'imagerie répétés. Les erreurs de programmation manuelle des pompes ou les imprécisions à faible débit peuvent encore produire des surdosages, malgré la progression vers les pompes intelligentes. La charge cumulée en matière de sécurité limite l'adoption dans les établissements disposant d'une surveillance continue insuffisante, incitant certains prescripteurs à se tourner vers des agents à demi-vie plus courte.

Exigences Réglementaires et d'Approbation Strictes

Les directives de la FDA sur le cycle de vie des pompes à perfusion exigent une documentation rigoureuse de l'assurance de la sécurité, allongeant les délais d'examen et augmentant les coûts[2]Administration Américaine des Aliments et des Médicaments, "Directives sur le cycle de vie total des produits de pompes à perfusion," FDA, fda.gov. La nouvelle Autorité du Médicament égyptienne et les règles d'approvisionnement fondées sur la valeur prolongent également les approbations. L'absence de paramètres de dosage explicites lors de la circulation extracorporelle crée une incertitude juridique, décourageant les extensions rapides d'indication. Collectivement, ces obstacles ralentissent l'entrée de formulations innovantes, renforçant la domination des acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Les Bêtabloquants Conservent la Tête Tandis que les Bloqueurs des Canaux Potassiques Accélèrent

Les bêtabloquants ont capturé 34,65 % des ventes de 2025, portés par une utilisation du contrôle de la fréquence à 80,64 % chez les patients américains atteints de fibrillation auriculaire et par les recommandations périopératoires des sociétés cardiothoraciques. Ce profil bien établi fournit une base de revenus stable pour le marché des médicaments antiarythmiques en soins intensifs. Les bloqueurs des canaux potassiques, menés par l'amiodarone et le dofétilide, enregistreront un CAGR de 8,65 % jusqu'en 2031, les cliniciens recherchant des options de contrôle du rythme pour les cas réfractaires. Les bloqueurs des canaux calciques restent un choix de deuxième intention pour les tachycardies à complexes fins, tandis que les bloqueurs des canaux sodiques tels que la lidocaïne et la procaïnamide conservent leur pertinence dans la fibrillation ventriculaire réfractaire au choc. Le segment « autres », comprenant l'adénosine et la digoxine, sert des indications de niche mais maintient une présence dans les formulaires en raison du soutien des lignes directrices dans des algorithmes spécifiques de tachyarythmie.

Un pipeline régulier soutient la diversité thérapeutique. La dronédarone générique de Lupin abaisse les prix de vente moyens, tandis que l'étude de Phase 2 du PKN605 de Novartis illustre l'innovation à long terme. L'intégration des pompes intelligentes favorise les agents disposant de protocoles de perfusion bien définis, un facteur qui aide les bêtabloquants et l'amiodarone à maintenir leur part. Pourtant, les expirations de brevets et la capacité générique mondiale maintiennent une tension concurrentielle élevée, rendant les profils de sécurité ou de livraison différenciés essentiels pour les futurs entrants sur le marché des médicaments antiarythmiques en soins intensifs.

Par Type de Maladie : Les Arythmies Supraventriculaires Dominent, la Croissance des Arythmies Ventriculaires Dépasse

Les arythmies supraventriculaires représentaient 52,45 % de la demande de 2025, portées par la prévalence croissante de la fibrillation auriculaire et les nouvelles options d'auto-administration telles que l'étripamil. Le marché des médicaments antiarythmiques en soins intensifs pour les troubles supraventriculaires continuera de se développer en raison du vieillissement de la population et de l'adoption guidée par les lignes directrices des thérapies de contrôle du rythme. Les arythmies ventriculaires, bien que plus petites aujourd'hui, sont en hausse à un CAGR de 8,76 %, liées aux mandats des lignes directrices pour la thérapie par bêtabloquants après un infarctus du myocarde et à l'incidence persistante des arrêts cardiaques extrahospitaliers. Les tendances de mortalité liées aux arythmies justifient davantage des stratégies de traitement agressives, soutenant une croissance durable des volumes dans les deux segments.

Les épisodes de sepsis en unités de soins intensifs précipitent souvent une fibrillation auriculaire de novo, maintenant une demande élevée en bêtabloquants intraveineux et en bloqueurs des canaux calciques. Les thérapies par dispositifs continuent de capter certains cas réfractaires, mais les épisodes aigus et les régions à ressources limitées s'appuient encore fortement sur les options pharmacologiques, préservant l'étendue du marché dans toutes les catégories de maladies.

Par Voie d'Administration : Les Produits Oraux Dominent mais les Voies Intraveineuses Gagnent en Dynamisme

Les formulations orales représentaient 54,56 % des ventes de 2025, le traitement d'entretien chronique restant très répandu. Néanmoins, l'adoption accrue des doses de charge et des perfusions continues dans les unités de soins intensifs devrait stimuler un CAGR de 9,21 % pour les formats parentéraux jusqu'en 2031. Les injectables prêts à l'emploi de Baxter et la plateforme Novum IQ soulignent la préférence des hôpitaux pour des solutions prémélangées et réductrices d'erreurs qui raccourcissent le temps de préparation des infirmières. Pendant ce temps, le spray nasal de première classe, l'étripamil, ouvre la voie à des voies alternatives, bien qu'à partir d'une base modeste, signalant une diversification potentielle des options d'administration au sein du marché des médicaments antiarythmiques en soins intensifs.

Les défis pharmacocinétiques lors de la circulation extracorporelle et la nécessité de précision dans le dosage renforcent les développeurs de pompes intelligentes, créant un lien plus étroit entre les ventes de dispositifs et de médicaments. Le remboursement favorisant les génériques peut limiter l'adoption des produits intraveineux de marque, mais les investissements dans les fonctionnalités de sécurité peuvent encore orienter les décisions d'achat vers des systèmes premium qui minimisent les erreurs médicamenteuses.

Par Canal de Distribution : Les Hôpitaux Dominent, la Dispensation Numérique Progresse

Les pharmacies hospitalières ont fourni 62,45 % des volumes de 2025, reflétant la nécessité d'une surveillance ECG en temps réel lors de l'initiation de médicaments tels que l'amiodarone et le dofétilide. La croissance des lits de soins intensifs en Chine et en Arabie Saoudite maintiendra la domination hospitalière, mais le canal en ligne devrait enregistrer un CAGR de 9,65 % jusqu'en 2031. Les lancements de génériques encouragent les plateformes de commande par correspondance à proposer des prix plus bas pour les prescriptions d'entretien, une tendance soutenue par l'expansion de la traçabilité électronique sur des marchés comme l'Égypte. Les chaînes de vente au détail conservent leur place pour les renouvellements chroniques, mais font face à une érosion à mesure que les payeurs orientent les bénéficiaires vers des options numériques à moindre coût, notamment pour les patients stables atteints de fibrillation auriculaire.

La surveillance obligatoire en personne pour certains agents limite le débordement des prescriptions à haut risque vers les pharmacies en ligne, de sorte que la croissance se concentrera sur les médicaments à indices thérapeutiques larges et à exigences biologiques limitées. Les hôpitaux contrent la fuite des canaux en couplant l'approvisionnement en médicaments avec des contrats de dispositifs et en utilisant des logiciels de dosage intégrés comme outil de fidélisation sur le marché des médicaments antiarythmiques en soins intensifs.

Analyse Géographique

L'Amérique du Nord a généré 42,56 % des revenus de 2025. Une hausse projetée de 14 % des journées en unités de soins intensifs d'ici 2035, associée à 4,83 millions de patients atteints de fibrillation auriculaire, maintient une consommation de base solide. Les règles de remboursement du CMS favorisent désormais les génériques, comprimant les prix unitaires mais maintenant un accès élevé pour les patients. Le spray nasal de Milestone offre la première option auto-administrée dans la région, l'adoption sur le marché dépendant de la couverture par les payeurs commerciaux. Le Canada et le Mexique contribuent à des volumes plus modestes mais réguliers grâce à l'harmonisation réglementaire et aux chaînes d'approvisionnement transfrontalières qui soutiennent les flux de génériques.

L'Europe reste la deuxième région la plus importante, soutenue par 957 812 cas incidents de fibrillation auriculaire et des lignes directrices uniformes de la Société Européenne de Cardiologie qui maintiennent la thérapie de contrôle du rythme. Les pénuries de main-d'œuvre, notamment un déficit prévu de 4 200 infirmières en soins intensifs au Royaume-Uni, pèsent sur les budgets et renforcent le pouvoir de négociation des génériques. Les payeurs d'Europe Occidentale s'appuient sur des appels d'offres centralisés pour obtenir des prix bas, tandis que l'Europe de l'Est enregistre la croissance unitaire la plus rapide à mesure que la capacité en soins intensifs se développe à partir d'une base faible.

L'Asie-Pacifique affiche l'expansion globale la plus rapide à un CAGR de 7,54 % jusqu'en 2031. Le mandat de lits de soins intensifs de la Chine, le vieillissement de la population japonaise, la production croissante de génériques en Inde et le parcours de remboursement complet de l'Australie élargissent collectivement le marché des médicaments antiarythmiques en soins intensifs dans la région. La Corée du Sud, l'Indonésie et le Vietnam représentent des poches émergentes, équilibrant la hausse des admissions cardiaques face aux contraintes d'accessibilité financière qui orientent les préférences vers la digoxine ou l'amiodarone générique.

Le Moyen-Orient et l'Afrique affichent des progrès inégaux. L'Arabie Saoudite mène les dépenses d'infrastructure avec de nouvelles unités de soins intensifs cardiaques et des systèmes électroniques d'alerte précoce, tandis que l'Égypte vise un ratio de 30 lits pour 10 000 habitants d'ici 2030. Cependant, de nombreux pays d'Afrique subsaharienne restent limités par des contraintes budgétaires et de main-d'œuvre, laissant la pénétration faible. L'Amérique du Sud, menée par le Brésil, bénéficie de systèmes de paiement public-privé mixtes et d'une base manufacturière établie, mais la volatilité des devises continue de mettre à l'épreuve la stabilité des prix.

Paysage Concurrentiel

Le marché des médicaments antiarythmiques en soins intensifs est modérément fragmenté. Baxter, Fresenius Kabi et Hikma dominent les rayons des injectables grâce à des offres combinant dispositifs et médicaments. Le déploiement en 2024 par Baxter de six injectables prêts à l'emploi associés aux pompes à perfusion Novum IQ illustre une défense construite sur des logiciels de sécurité et des contrats de service. Fresenius Kabi s'appuie sur de larges portefeuilles de soins intensifs pour négocier des remises basées sur le volume, tandis que Hikma étend son empreinte aux États-Unis via l'éphédrine générique et d'autres injectables cardiovasculaires.

Les concurrents génériques intensifient la pression sur les prix. L'approbation de la dronédarone générique de Lupin en 2024 a introduit une érosion immédiate pour la marque autrefois premium. Les pairs indiens tels qu'Aurobindo et Sun Pharma développent des chaînes d'approvisionnement mondiales qui alimentent les décisions de formulaire sur les marchés matures et émergents. Pendant ce temps, Milestone Pharmaceuticals a capturé l'attention avec l'étripamil, le premier bloqueur des canaux calciques en spray nasal, se positionnant pour perturber les protocoles des services d'urgence. L'actif de pipeline en phase intermédiaire de Novartis laisse entrevoir des entrants de marque à plus long terme, bien que les délais réglementaires s'étendent au-delà de 2031.

Les hôpitaux exigent de plus en plus l'interopérabilité entre les dossiers de santé électroniques et les dispositifs de perfusion, favorisant les fournisseurs qui proposent des accords de service complet et des analyses en temps réel. Ce regroupement crée des barrières à la substitution : une fois qu'un établissement se standardise sur une plateforme de pompe, les fournisseurs de médicaments concurrents doivent s'intégrer pour gagner des parts. Les opportunités pour les nouveaux entrants se concentrent donc sur les algorithmes de dosage assistés par intelligence artificielle, les produits à dose fixe combinée qui simplifient la polymédication, et la pharmacogénomique au point de soins qui adapte le choix du médicament au risque individuel de torsades de pointes.

Leaders du Secteur des Médicaments Antiarythmiques en Soins Intensifs

Pfizer Inc.

Novartis AG

Sanofi S.A.

Baxter International Inc.

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Milestone Pharmaceuticals a reçu l'approbation de la FDA pour le spray nasal d'étripamil (Cardamyst) pour la tachycardie supraventriculaire paroxystique chez l'adulte, introduisant le premier bloqueur des canaux calciques auto-administré.

- Décembre 2025 : Novartis a lancé un essai randomisé de Phase 2 du PKN605 pour la fibrillation auriculaire, signalant un investissement soutenu dans de nouveaux mécanismes de contrôle du rythme.

- Septembre 2024 : BD, l'une des principales entreprises mondiales de technologie médicale, a acquis le groupe de produits de Soins Intensifs d'Edwards Lifesciences, qui sera renommé BD Surveillance Avancée des Patients.

Périmètre du Rapport sur le Marché Mondial des Médicaments Antiarythmiques en Soins Intensifs

Selon le périmètre du rapport, les médicaments antiarythmiques en soins intensifs sont des médicaments utilisés dans les contextes d'urgence et de soins intensifs pour gérer et rétablir un rythme cardiaque normal chez les patients présentant des arythmies potentiellement mortelles. Ils aident à stabiliser l'activité électrique cardiaque et à prévenir des complications telles que l'accident vasculaire cérébral ou l'arrêt cardiaque. Ces médicaments sont administrés sous surveillance médicale étroite en raison de leurs effets puissants et de leurs effets secondaires potentiels.

Le Marché des Médicaments Antiarythmiques en Soins Intensifs est Segmenté par Classe Médicamenteuse (Bêtabloquants, Bloqueurs des Canaux Calciques, Bloqueurs des Canaux Sodiques, Bloqueurs des Canaux Potassiques, et Autres), Type de Maladie (Arythmies Supraventriculaires, Arythmies Ventriculaires, et Autres), Voie d'Administration (Orale, Parentérale, et Autres Voies d'Administration), Canal de Distribution (Pharmacies Hospitalières, Pharmacies de Détail, et Pharmacies en Ligne), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Bêtabloquants |

| Bloqueurs des Canaux Calciques |

| Bloqueurs des Canaux Sodiques |

| Bloqueurs des Canaux Potassiques |

| Autres Classes Médicamenteuses |

| Arythmies Supraventriculaires |

| Arythmies Ventriculaires |

| Autres Types de Maladie |

| Orale |

| Parentérale |

| Autres Voies d'Administration |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Médicamenteuse | Bêtabloquants | |

| Bloqueurs des Canaux Calciques | ||

| Bloqueurs des Canaux Sodiques | ||

| Bloqueurs des Canaux Potassiques | ||

| Autres Classes Médicamenteuses | ||

| Par Type de Maladie | Arythmies Supraventriculaires | |

| Arythmies Ventriculaires | ||

| Autres Types de Maladie | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Autres Voies d'Administration | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des médicaments antiarythmiques en soins intensifs ?

Le marché était évalué à 1,24 milliard USD en 2025 et devrait atteindre 1,71 milliard USD d'ici 2031.

Quelle classe médicamenteuse détient la plus grande part dans les contextes de soins intensifs hospitaliers ?

Les bêtabloquants sont en tête avec 34,65 % de part en raison de leur double rôle de contrôle de la fréquence et de prophylaxie post-infarctus.

À quelle vitesse la région Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique devrait afficher un CAGR de 7,54 % jusqu'en 2031, le plus rapide parmi toutes les régions.

Quel facteur stimule la croissance des formulations intraveineuses ?

L'adoption des pompes à perfusion intelligentes et l'utilisation plus large des doses de charge dans les unités de soins intensifs propulsent les produits parentéraux à un CAGR de 9,21 %.

Quel nouveau produit pourrait déplacer la prise en charge de la tachycardie supraventriculaire hors des services d'urgence ?

Le spray nasal d'étripamil approuvé par la FDA permet aux patients de mettre fin eux-mêmes aux épisodes, réduisant potentiellement les visites hospitalières.

Les pompes intelligentes influencent-elles les décisions d'approvisionnement ?

Oui, les hôpitaux favorisent de plus en plus les fournisseurs proposant des dispositifs de perfusion dotés de logiciels de sécurité intégrés et d'une intégration de bibliothèque de médicaments.

Dernière mise à jour de la page le: