Taille et Part du Marché de la Vasopressine pour le Choc Vasoplégique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

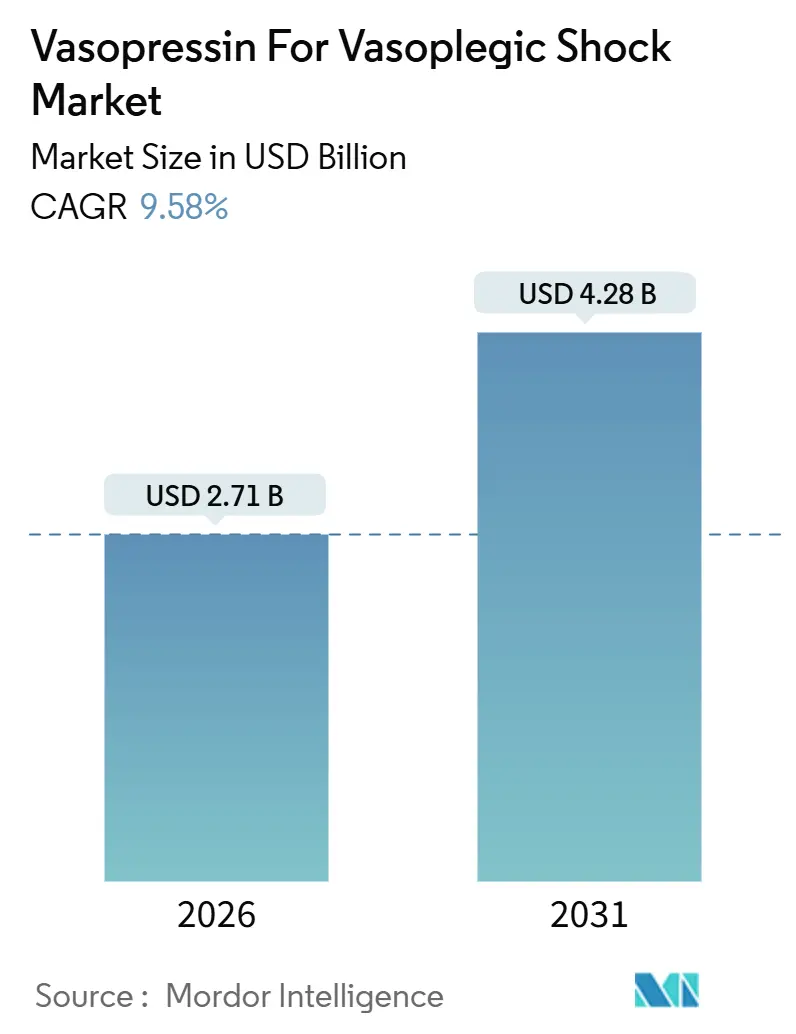

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 4.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Vasopressine pour le Choc Vasoplégique par Mordor Intelligence

La taille du marché de la vasopressine pour le choc vasoplégique est estimée à 2,71 milliards USD en 2026 et devrait atteindre 4,28 milliards USD d'ici 2031, à un CAGR de 9,58 % au cours de la période de prévision (2026-2031).

Des voies de réanimation robustes et guidées par des protocoles, l'expansion de la chirurgie cardiaque mini-invasive et l'alignement des remboursements Medicare accélèrent collectivement l'adoption. Les solutions injectables continuent de dominer, mais la poudre lyophilisée, privilégiée pour sa stabilité à température ambiante, gagne du terrain. Les pompes intelligentes en boucle fermée automatisent la titration, stimulant l'utilisation en perfusion continue, tandis que les centres chirurgicaux ambulatoires (CSA) émergent comme le cadre de soins à la croissance la plus rapide. La prédominance nord-américaine persiste grâce à la capacité nationale de production de peptides et à la couverture des payeurs, mais l'Asie-Pacifique se développe encore plus rapidement grâce à la production générique chinoise et indienne. L'intensité concurrentielle se concentre sur la résilience de la chaîne d'approvisionnement plutôt que sur l'innovation moléculaire, les pénuries d'ingrédients pharmaceutiques actifs (IPA) et la montée de l'angiotensine II représentant les principaux risques.

Principaux Enseignements du Rapport

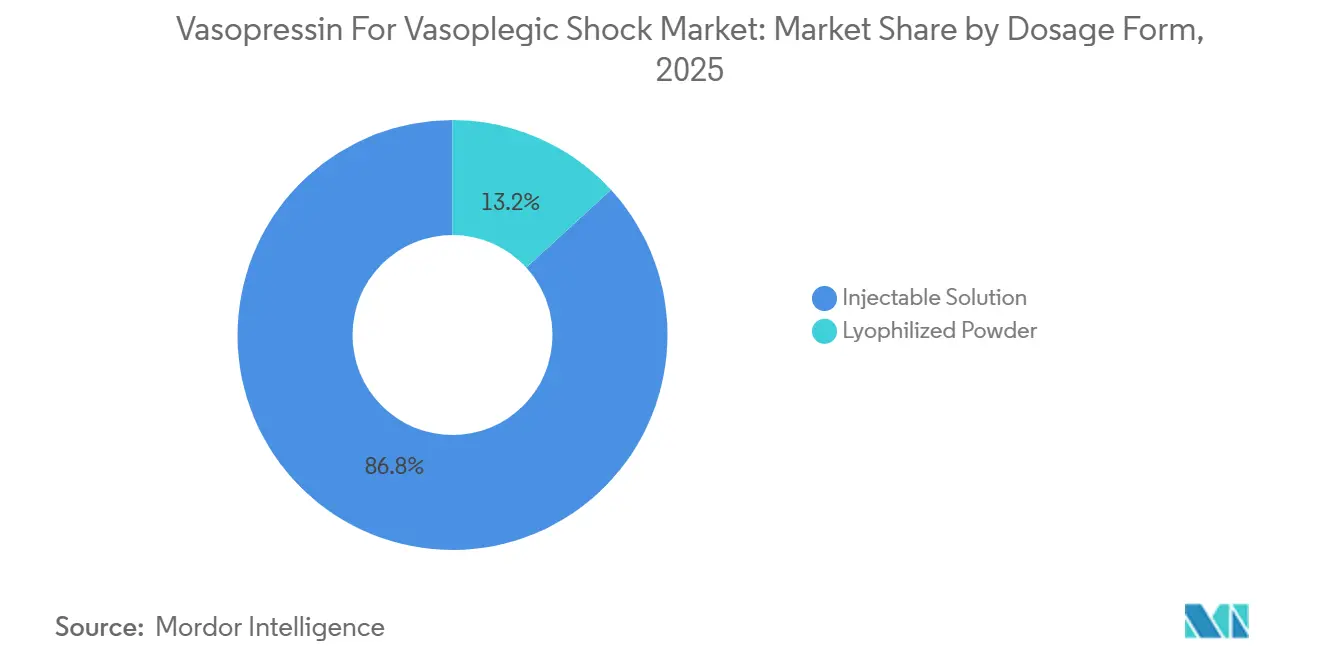

- Par forme galénique, les solutions injectables détenaient 86,81 % de la part du marché de la vasopressine pour le choc vasoplégique en 2025, tandis que la poudre lyophilisée devrait se développer à un CAGR de 10,30 % jusqu'en 2031.

- Par voie d'administration, la perfusion continue représentait 65,57 % du marché de la vasopressine pour le choc vasoplégique en 2025 et devrait croître à un CAGR de 11,31 % jusqu'en 2031.

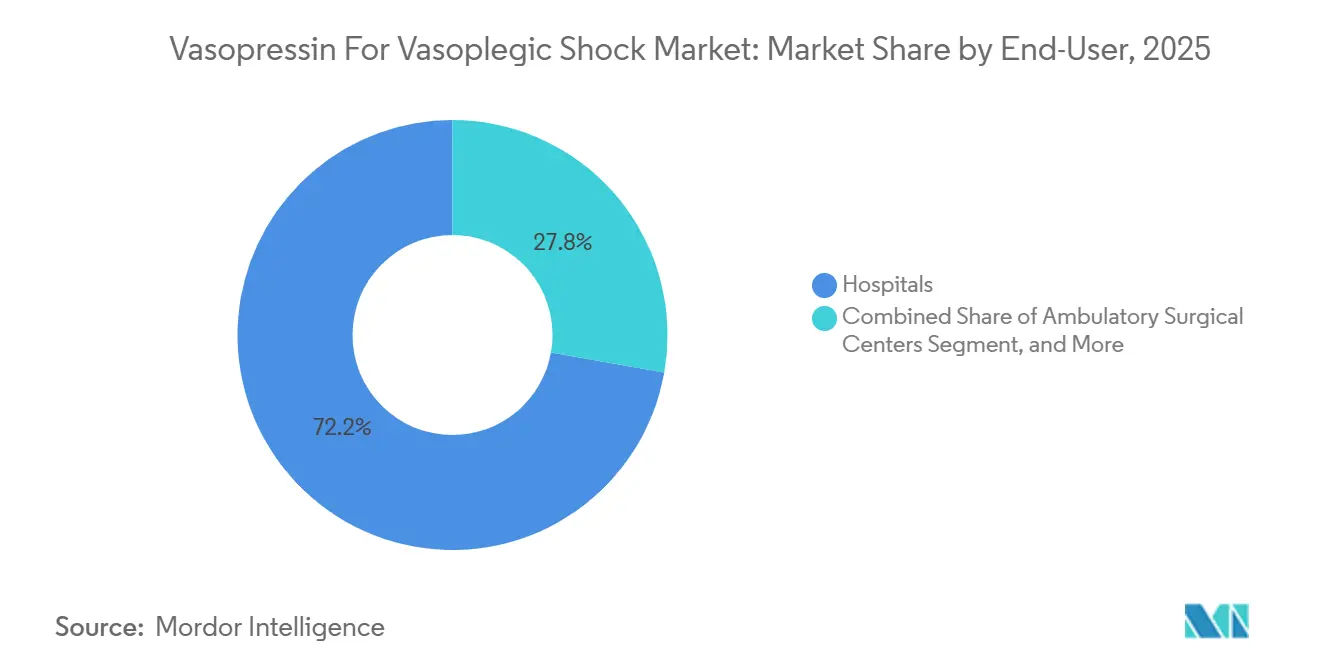

- Par utilisateur final, les hôpitaux ont capté 72,22 % des revenus en 2025, tandis que les CSA devraient enregistrer un CAGR de 12,09 % jusqu'en 2031.

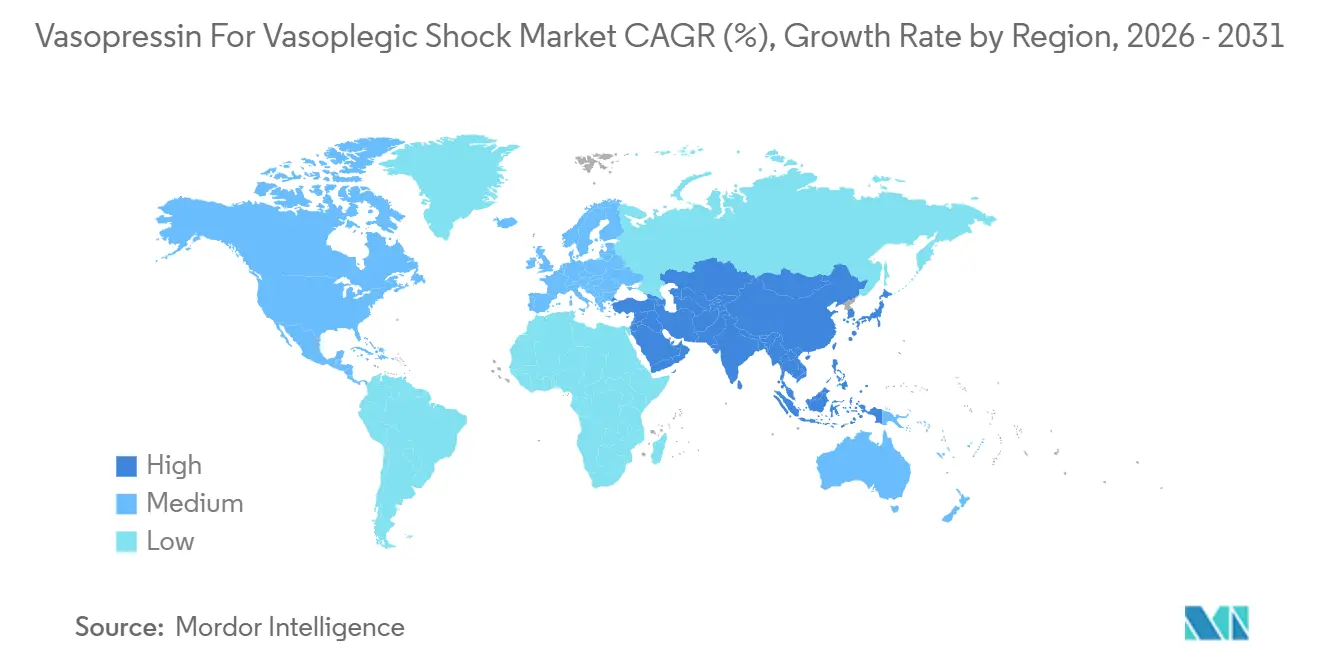

- Par géographie, l'Amérique du Nord était en tête avec 46,83 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 14,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Vasopressine pour le Choc Vasoplégique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de thérapeutiques résistantes à la norépinéphrine | +1.8% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Gestion hémodynamique péri-opératoire guidée par des protocoles | +1.5% | Amérique du Nord, UE, extension vers les pôles APAC | Moyen terme (2-4 ans) |

| Augmentation des volumes de chirurgie cardiaque | +1.6% | Chine, Inde, Japon, Amérique du Nord, UE occidentale | Long terme (≥ 4 ans) |

| Orientation des formulaires vers les génériques rentables | +1.3% | Mondial, plus fort aux États-Unis, en Inde, en Chine | Moyen terme (2-4 ans) |

| Présentations lyophilisées stables à température ambiante | +1.4% | Amérique du Nord rurale, villes de niveau 2 en APAC | Moyen terme (2-4 ans) |

| Algorithmes de pompes intelligentes en boucle fermée | +1.2% | Premiers adoptants en Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Thérapeutiques pour le Choc Vasoplégique Résistant à la Norépinéphrine

La vasopressine comble un vide critique lorsque les catécholamines échouent. Les recommandations 2025 de l'ESICM la préconisent comme adjuvant de premier choix, citant un risque d'arythmie plus faible à des doses élevées de norépinéphrine.[1]Société Européenne de Médecine Intensive, "Recommandations ESICM sur la Prise en Charge du Choc 2025," ESICM.ORG Environ 25 % des cas de pontage cardiopulmonaire développent une vasoplégie réfractaire, et les recommandations européennes de meilleures pratiques en pontage cardiopulmonaire (EBCP) 2024 intègrent la vasopressine dans des ordonnances pré-imprimées, augmentant l'utilisation hospitalière de 30 à 40 % au cours de la première année d'adoption. Ce passage d'une utilisation de secours épisodique à une thérapie mandatée par protocole stabilise la demande et protège le marché de la vasopressine pour le choc vasoplégique de l'érosion concurrentielle.

Adoption Croissante de la Gestion Hémodynamique Péri-Opératoire Guidée par des Protocoles

Des ensembles standardisés guident désormais l'escalade des vasopresseurs. Le protocole ANDROMEDA-SHOCK-2 de 2024 ajoute la vasopressine si le temps de recoloration capillaire dépasse 4,5 s malgré une norépinéphrine adéquate.[2]Critical Care Medicine, "Protocole ANDROMEDA-SHOCK-2," CCMJOURNAL.COM Les recommandations françaises de la SFAR font écho à cette directive et ont conduit les hôpitaux à signer des contrats d'achat en gros pluriannuels. L'automatisation permet aux infirmières d'initier la thérapie dès que les dossiers électroniques signalent les critères, étendant l'utilisation de la vasopressine aux unités de soins intermédiaires et de réveil post-anesthésique.

Augmentation des Volumes de Chirurgie Cardiaque dans des Populations Vieillissant Rapidement

Les procédures de remplacement valvulaire et de pontage aortocoronarien (PAC) sont en hausse. Le ministère de la santé japonais indique que les patients âgés de 75 ans et plus représentaient 42 % des chirurgies cardiaques en 2024, contre 35 % en 2020. La Chine a enregistré une hausse de 19 % d'une année sur l'autre des PAC en 2024, principalement dans les centres de niveau 1 adoptant les protocoles occidentaux. Les recommandations préconisant désormais une initiation plus précoce de la vasopressine, chaque chirurgie supplémentaire se traduit par une consommation de médicaments plus élevée, amplifiant la croissance de la demande.

Présentations Lyophilisées Stables à Température Ambiante Permettant une Plus Large Pénétration en Unité de Soins Intensifs

La poudre lyophilisée double la durée de conservation à 36 mois à température ambiante, permettant aux petits hôpitaux d'éviter les pertes liées à la réfrigération. Le chapitre 1207 de l'USP favorise ces produits en raison d'une conformité simplifiée au-delà de la date d'utilisation. Les distributeurs robotisés stockent les flacons ambiants plus efficacement, tandis que les budgets ruraux bénéficient d'un moindre gaspillage. Ces facteurs soutiennent la croissance supérieure au marché de cette forme galénique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries récurrentes d'IPA peptidiques | -0.9% | Amérique du Nord, UE, répercussions mondiales | Court terme (≤ 2 ans) |

| Intérêt pour les alternatives non catécholaminergiques | -0.7% | Amérique du Nord, UE, adoption précoce en APAC | Moyen terme (2-4 ans) |

| Recommandations restrictives pour le choc septique | -0.8% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Révisions en attente de la monographie USP sur les peptides en vrac | -0.6% | Fabricants en Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries Récurrentes d'IPA Liées à une Capacité Limitée de Synthèse Peptidique

Avec moins de 50 usines mondiales capables de produire des IPA peptidiques à l'échelle commerciale, les interruptions sur un seul site se répercutent à l'échelle mondiale. L'ASHP a inscrit la vasopressine en pénurie en mars 2025 après une perturbation dans une usine de Fresenius Kabi, forçant des réductions d'allocation hospitalière de 30 %.[3]Société Américaine des Pharmaciens de Systèmes de Santé, "Pénuries Actuelles de Médicaments : Vasopressine," ASHP.ORG Les données de la FDA montrent que les pénuries de peptides durent en moyenne 18 mois, contre 9 mois en moyenne pour les pénuries de petites molécules. Ces goulots d'étranglement freinent la croissance des volumes et poussent les hôpitaux à revenir vers des catécholamines à doses plus élevées.

Intérêt Croissant pour les Alternatives Non Catécholaminergiques telles que l'Angiotensine II

L'angiotensine II (Giapreza) active les récepteurs AT1, contournant les voies de la vasopressine. Un consensus Delphi italien de 2024 la recommande lorsque l'association vasopressine-norépinéphrine échoue dans les 6 heures. Les données réelles de l'étude ATHOS-3 montrent un taux de succès de la pression artérielle moyenne (PAM) de 69 % chez les patients atteints d'une maladie triple réfractaire. Bien que le coût de la thérapie soit de 1 200 USD, contre 40 à 60 USD pour la vasopressine, les contrats basés sur la valeur réduisent l'écart. La capture de seulement 10 % des cas réfractaires pourrait entamer les segments de demande premium d'ici 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme Galénique : La Poudre Lyophilisée Progresse grâce à son Avantage Logistique

Les solutions injectables dominaient la part du marché de la vasopressine pour le choc vasoplégique en 2025, avec 86,81 %. La poudre lyophilisée, cependant, devrait croître à un CAGR de 10,30 %, bénéficiant aux établissements dépourvus d'infrastructure de chaîne du froid. La refonte du chapitre 797 de l'USP a resserré les limites d'utilisation au-delà de la date pour les liquides préparés, accélérant la conversion vers des flacons de poudre approuvés par la FDA. Les hôpitaux communautaires en Amérique du Nord rurale et dans les villes de niveau 2 en APAC privilégient désormais les stocks lyophilisés pour réduire le gaspillage et la réfrigération à forte intensité de main-d'œuvre. Les grands centres tertiaires optent toujours pour les liquides car l'automatisation de la pharmacie intègre déjà le stockage réfrigéré. Cette divergence signifie que la préférence pour la forme galénique sera de plus en plus corrélée à la taille de l'établissement plutôt qu'à l'indication clinique.

La prime de prix de 15 à 20 % par flacon pour la poudre lyophilisée est compensée par moins de péremptions. L'adoption est également propulsée par des distributeurs robotisés qui récupèrent les flacons à température ambiante plus rapidement que les flacons réfrigérés. Pendant ce temps, le marché de la vasopressine pour le choc vasoplégique pour les solutions injectables continue de se développer en termes absolus, mais à un rythme plus lent, la neutralité des recommandations vis-à-vis de la forme galénique laissant le coût total de possession comme facteur décisif.

Par Voie d'Administration : La Perfusion Continue Domine, Soutenue par les Pompes Intelligentes

La perfusion IV continue détenait une part de 65,57 % du marché de la vasopressine pour le choc vasoplégique en 2025 et devrait croître à un CAGR de 11,31 % jusqu'en 2031, portée par des algorithmes en boucle fermée qui titrent automatiquement la dose en fonction de la pression artérielle en temps réel. Les pompes intelligentes minimisent les erreurs humaines et lissent l'hémodynamique, s'alignant sur les recommandations de l'ESICM pour une dose de base de 0,03 à 0,04 unité/minute. Le bolus intermittent reste courant uniquement dans les services d'urgence gérant les hémorragies variqueuses. Les hôpitaux adoptant le protocole ANDROMEDA-SHOCK-2 rapportent 25 à 30 % moins d'événements indésirables liés aux vasopresseurs, soulignant la supériorité de la perfusion.

À mesure que la pénétration des pompes intelligentes dépasse 70 % dans les unités de soins intensifs américaines, la part de la perfusion continue pourrait dépasser 75 % d'ici 2030. L'administration en bolus persistera dans des indications de niche où le temps de mise en place de la pompe est prohibitif. Aucun organisme de réglementation ne mandate des voies spécifiques, laissant les protocoles institutionnels conduire la croissance continue de la perfusion.

Par Utilisateur Final : Les Centres Chirurgicaux Ambulatoires Émergent comme Frontière de Croissance

Les hôpitaux représentaient 72,22 % des revenus en 2025, soutenus par les soins complexes en chirurgie cardiaque et en choc septique. Les CSA, cependant, se développent à un CAGR de 12,09 %. L'ajout par Medicare en 2024 du remplacement valvulaire aortique par voie transcathéter à la liste des CSA oblige ces centres à stocker des vasopresseurs pour les patients en sortie le jour même. Les faibles volumes de cas signifient que les CSA privilégient des solutions à agent unique avec une large couverture des indications, positionnant favorablement la vasopressine par rapport aux catécholamines plus ciblées. Les centres médicaux universitaires, bien que plus petits, sont pionniers dans des protocoles d'investigation tels que SEPSIS-BRAIN, qui sont ensuite adoptés à l'échelle communautaire.

Le marché de la vasopressine pour le choc vasoplégique lié aux CSA pourrait doubler d'ici 2031 à mesure que les interventions valvulaires ambulatoires se multiplient. Les hôpitaux conserveront une part dominante grâce aux volumes de choc septique en urgence, mais la migration du lieu de soins signale un changement structurel dans les canaux de distribution plutôt qu'une diminution de la demande globale.

Analyse Géographique

L'Amérique du Nord était en tête avec 46,83 % des revenus en 2025, soutenue par la couverture Medicare et les règles d'atténuation de la FDA qui privilégient la synthèse nationale de peptides. La Société de Chirurgie Thoracique a intégré la vasopressine dans les ordonnances de chirurgie cardiaque 2024, stimulant des achats en gros prévisibles dans plus de 1 100 hôpitaux américains. Les formulaires provinciaux du Canada ont négocié des réductions de prix de 18 à 22 % en 2025 et ont élargi le stockage dans les chariots d'urgence. Les recommandations de l'IMSS au Mexique recommandent désormais la vasopressine pour le choc distributif, ouvrant une nouvelle demande dans les hôpitaux publics.

L'Asie-Pacifique est la région à la croissance la plus rapide, prévue pour un CAGR de 14,93 % jusqu'en 2031. La Chine a enregistré une hausse de 19 % d'une année sur l'autre des procédures de PAC en 2024, et la CDSCO a autorisé trois vasopresseurs génériques en Inde, déclenchant une concurrence par les prix. Le remboursement strict au Japon limite l'utilisation à la vasoplégie en chirurgie cardiaque, mais une cohorte vieillissante maintient les volumes de base. La Corée du Sud a ajouté la vasopressine à sa liste de médicaments essentiels 2024, entraînant une adoption de 35 % en six mois.

Les recommandations EBCP 2024 ont unifié les protocoles de vasoplégie entre les États membres, stimulant les lancements génériques transfrontaliers via la voie centralisée de l'EMA. L'Allemagne, le Royaume-Uni et la France dominent la demande régionale grâce à d'importants volumes de chirurgie cardiaque. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus modestes, contraints par une infrastructure chirurgicale limitée, bien que l'Arabie Saoudite et les Émirats Arabes Unis améliorent leur capacité de soins tertiaires dans le cadre d'agendas nationaux de transformation de la santé.

Paysage Concurrentiel

Les cinq premières entreprises, Fresenius Kabi, Baxter, Pfizer, Hikma et Par Pharmaceutical, détenaient une part significative estimée en 2025, conférant au marché de la vasopressine pour le choc vasoplégique une concentration modérée. La concurrence tourne autour de la résilience de la chaîne d'approvisionnement ; la différenciation moléculaire est sans objet car le peptide est hors brevet. Les contrats avec les groupements d'achats (GPO) verrouillent des volumes pluriannuels, rendant les antécédents d'inspection décisifs. Les acteurs intégrés verticalement tels que Amphastar et Eagle se protègent contre les pénuries d'IPA en synthétisant en interne. L'alerte de pénurie de l'ASHP en mars 2025 a mis en évidence les risques liés à un site unique, incitant les GPO à diversifier leurs sources même à des prix unitaires plus élevés.

Les espaces blancs se trouvent dans trois niches : les kits CSA groupés associant des flacons de vasopressine à des ensembles de perfusion, l'intégration de pompes en boucle fermée avec des bibliothèques de médicaments pré-validées, et les références lyophilisées adaptées aux établissements ruraux et aux villes de niveau 2 en APAC. Les révisions en attente de la monographie USP sur les peptides en vrac augmenteront les coûts de conformité, consolidant probablement la synthèse en amont parmi les acteurs mieux capitalisés. L'activité de brevets se concentre désormais sur les poches combinées et les auto-injecteurs plutôt que sur de nouveaux analogues, signalant que l'avantage futur proviendra de l'agilité manufacturière plutôt que des percées en R&D.

Leaders du Secteur de la Vasopressine pour le Choc Vasoplégique

Amneal Pharmaceuticals

Sun Pharmaceutical

Amneal Pharmaceuticals

Pfizer Inc.

Gland Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Gland Pharma a obtenu l'autorisation de la FDA pour la vasopressine injectable prête à l'emploi en dextrose à 5 %, couvrant des flacons de 40 unités/100 mL et accordant une approbation provisoire pour des flacons de 20 unités/100 mL.

- Décembre 2024 : Endo a reçu l'approbation de la FDA pour commercialiser Vasostrict dans son nouveau site aseptique à Indore, en Inde, ajoutant 1 858 m² de capacité stérile

Portée du Rapport sur le Marché Mondial de la Vasopressine pour le Choc Vasoplégique

Le marché de la vasopressine pour le choc vasoplégique englobe le marché commercial mondial des préparations de vasopressine spécifiquement indiquées, utilisées hors indication ou étudiées pour la prise en charge du choc vasoplégique/vasodilatateur.

Le rapport sur le marché de la vasopressine pour le choc vasoplégique est segmenté par forme galénique (solution injectable, poudre lyophilisée), voie d'administration (bolus intraveineux, perfusion IV continue), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, centres médicaux universitaires) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solution Injectable |

| Poudre Lyophilisée |

| Bolus Intraveineux |

| Perfusion IV Continue |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Centres Médicaux Universitaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Forme Galénique | Solution Injectable | |

| Poudre Lyophilisée | ||

| Par Voie d'Administration | Bolus Intraveineux | |

| Perfusion IV Continue | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Centres Médicaux Universitaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour les ventes de vasopressine jusqu'en 2031 ?

Le marché de la vasopressine pour le choc vasoplégique devrait se développer à un CAGR de 9,58 % de 2026 à 2031.

Quelle forme galénique connaît la croissance la plus rapide ?

La poudre lyophilisée devrait croître à un CAGR de 10,30 %, dépassant les solutions injectables grâce à sa stabilité à température ambiante.

Pourquoi les CSA deviennent-ils des acheteurs importants ?

Medicare rembourse désormais le remplacement valvulaire aortique par voie transcathéter en ambulatoire, obligeant les CSA à stocker de la vasopressine pour les procédures cardiaques en sortie le jour même, entraînant un CAGR de 12,09 % dans ce canal.

Comment les pénuries d'IPA affectent-elles la disponibilité des médicaments ?

La capacité mondiale limitée de synthèse peptidique entraîne des pénuries prolongées, forçant les hôpitaux à rationner la vasopressine et à rechercher plusieurs fournisseurs.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 14,93 %, propulsée par l'augmentation des chirurgies cardiaques en Chine et en Inde et le développement de la fabrication de génériques.

Dernière mise à jour de la page le: