Taille et part du marché des médicaments anesthésiques locaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.44 Milliards de dollars |

| Taille du Marché (2031) | 6.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

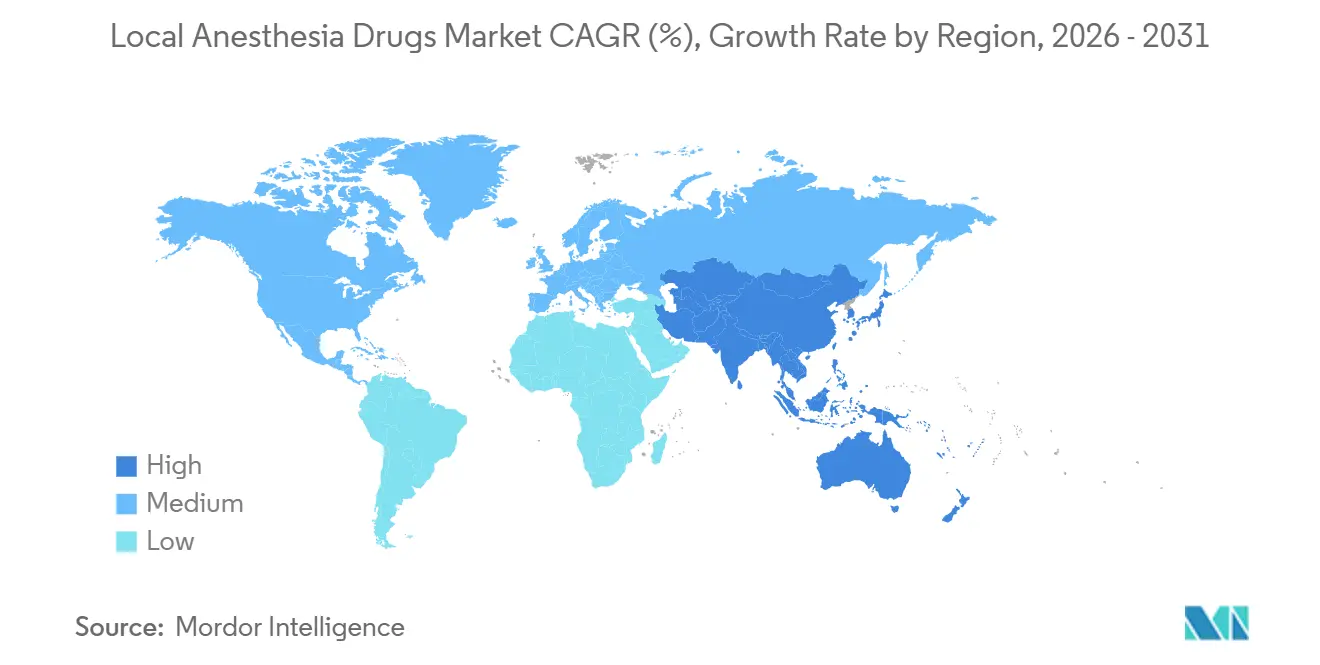

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

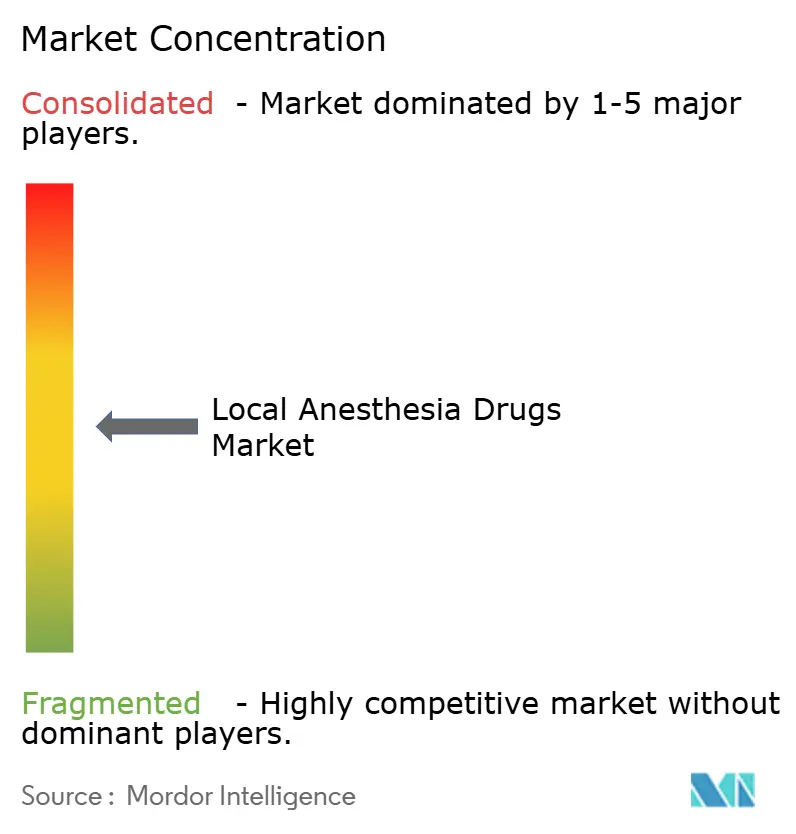

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments anesthésiques locaux par Mordor Intelligence

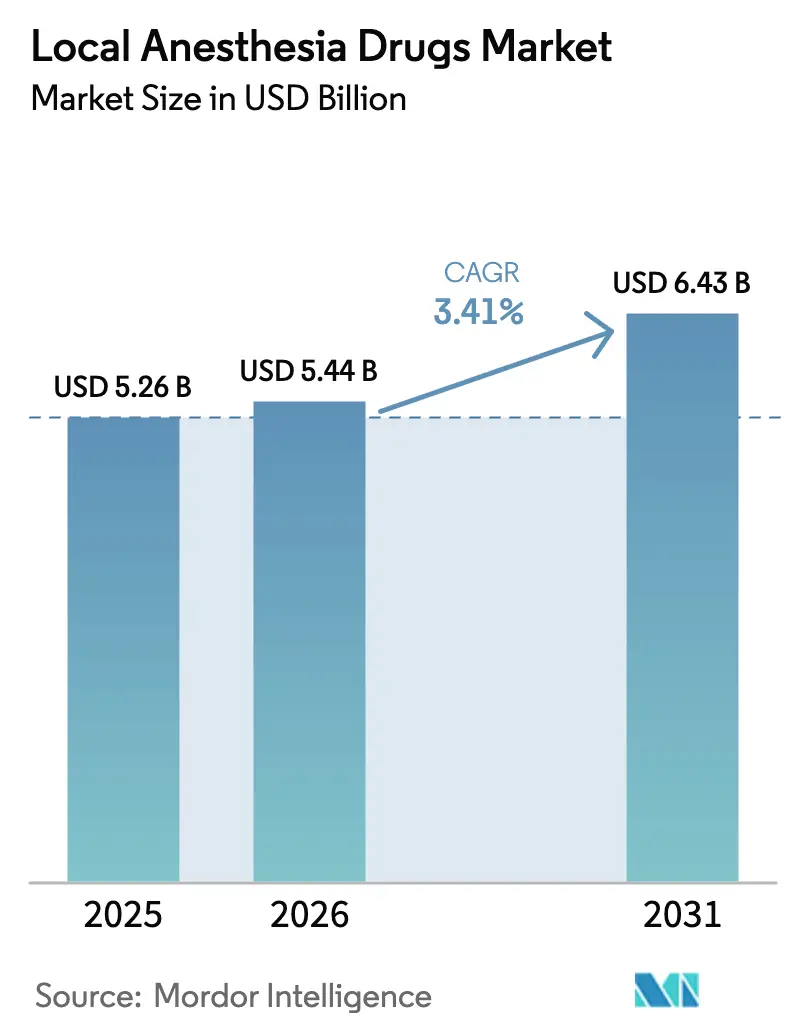

La taille du marché des médicaments anesthésiques locaux était évaluée à 5,26 milliards USD en 2025 et devrait croître de 5,44 milliards USD en 2026 pour atteindre 6,43 milliards USD d'ici 2031, à un CAGR de 3,41 % au cours de la période de prévision (2026-2031). L'adoption est renforcée par les réformes de remboursement qui récompensent l'analgésie non opioïde, les blocs régionaux guidés par échographie qui optimisent le dosage par procédure, et les plateformes liposomales à longue durée d'action qui condensent des cures multi-doses en une seule injection. Des voies de paiement distinctes pour le contrôle de la douleur non opioïde dans le cadre de la loi NOPAIN de 2025 ont orienté les formulaires vers les options locales, tandis qu'un flux régulier de lancements à base de polymères offre des alternatives compétitives aux opioïdes dans les contextes de chirurgie ambulatoire. Les formats injectables restent dominants ; cependant, les crèmes et patchs topiques, portés par l'adoption dans les soins à domicile, se développent plus rapidement que l'ensemble du marché. La préférence des cliniciens pour la ropivacaïne dans les blocs nerveux obstétricaux et pédiatriques, combinée aux stratégies de double approvisionnement hospitalier qui se prémunissent contre les pénuries d'injectables stériles, remodèle la dynamique des fournisseurs. Les approbations génériques de la bupivacaïne liposomale complexe et de la ropivacaïne prête à l'emploi ont accentué la pression sur les prix, mais ont également validé les technologies à libération prolongée, encourageant une couverture formulaire plus large.

Principaux enseignements du rapport

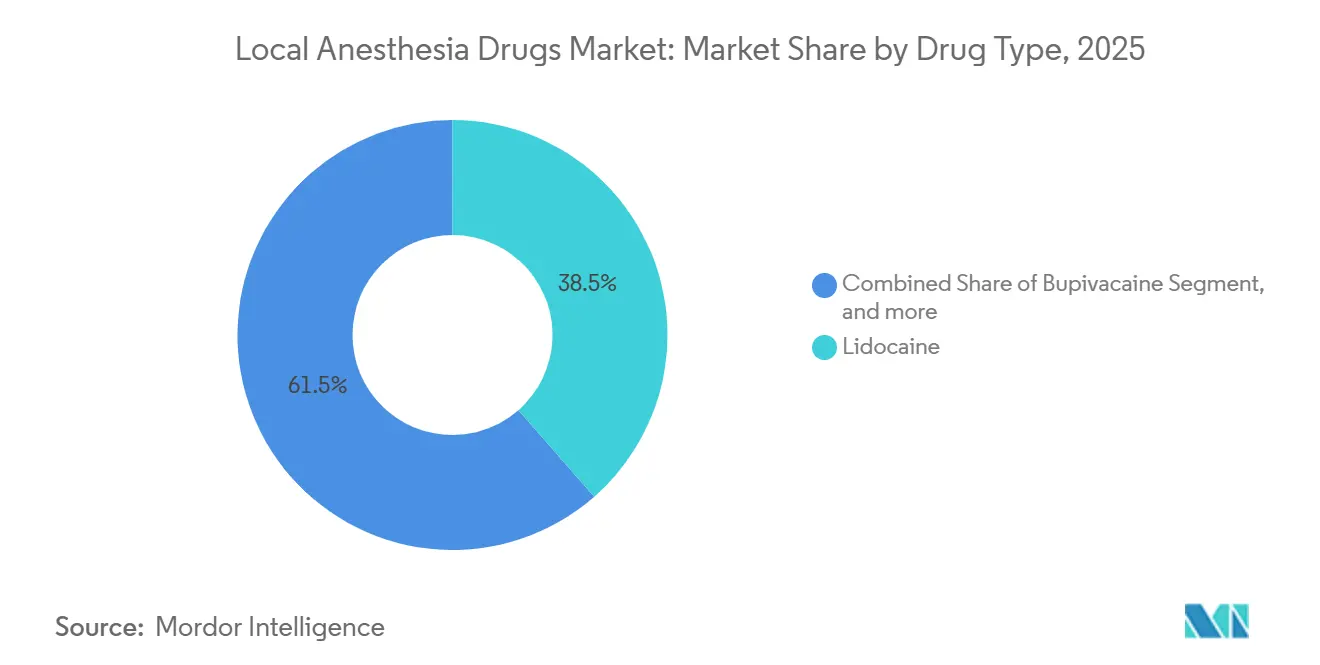

- Par type de médicament, la lidocaïne représentait 38,54 % du chiffre d'affaires de 2025, tandis que la ropivacaïne devrait afficher un CAGR de 5,67 % jusqu'en 2031, le plus élevé de la classe.

- Par mode d'administration, les injectables détenaient 71,43 % de la part de marché des médicaments anesthésiques locaux en 2025, tandis que les anesthésiques de surface devraient se développer à un CAGR de 5,87 % jusqu'en 2031.

- Par application, l'anesthésie chirurgicale a contribué à 55,67 % du chiffre d'affaires de 2025, mais l'anesthésie dentaire devrait connaître la croissance la plus rapide, à un CAGR de 6,87 % jusqu'en 2031.

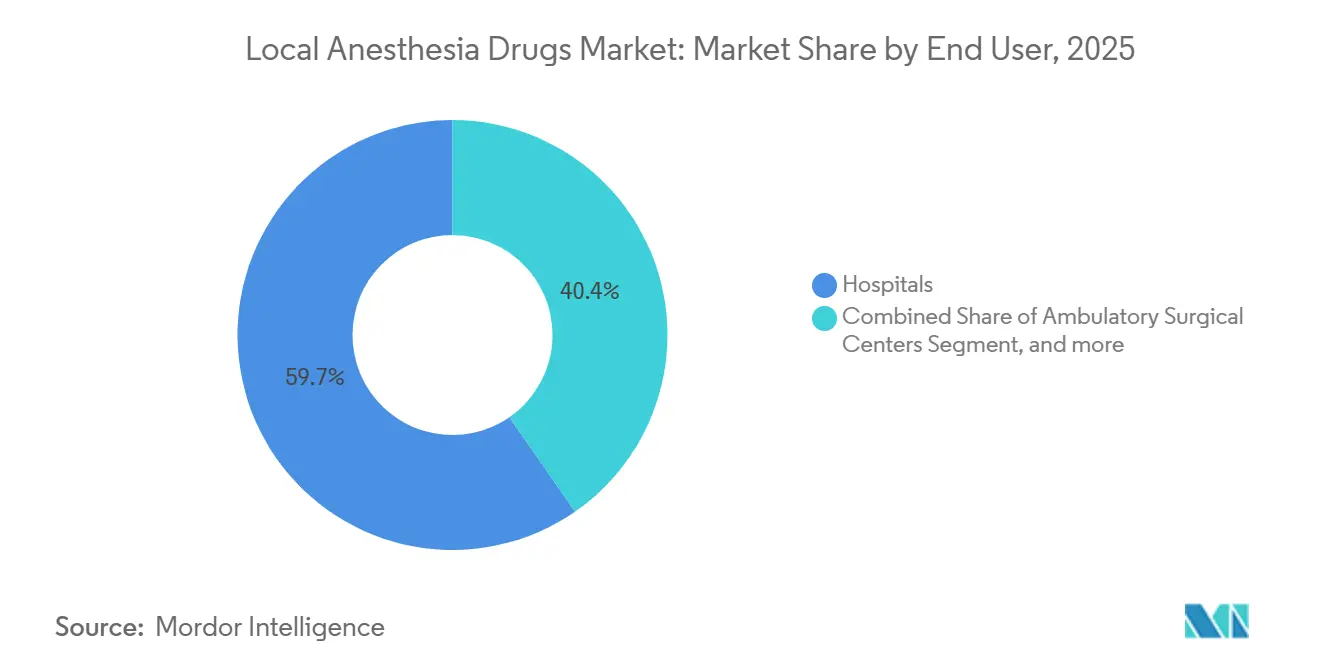

- Par utilisateur final, les hôpitaux ont généré 59,65 % de la demande de 2025 ; cependant, les centres de chirurgie ambulatoire devraient progresser à un CAGR de 6,32 % sur la période de prévision.

- Par canal de distribution, les appels d'offres institutionnels directs représentaient 58,54 % des ventes en 2025, tandis que les pharmacies en ligne devraient atteindre un CAGR de 6,54 % de 2026 à 2031.

- Par géographie, l'Amérique du Nord représentait 42,56 % des ventes en 2025, tandis que la région Asie-Pacifique devrait atteindre un CAGR de 4,56 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments anesthésiques locaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du volume mondial des procédures chirurgicales | +0.9% | Mondial, porté par l'Amérique du Nord, l'Europe, l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations croissantes de nouvelles formulations | +0.7% | Amérique du Nord et Europe avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption en chirurgie ambulatoire et de jour | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Blocs régionaux guidés par échographie | +0.6% | Amérique du Nord, Europe, certains centres d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Matrices liposomales et polymériques à longue durée d'action | +0.5% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Expansion du tourisme dentaire | +0.3% | Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume mondial des procédures chirurgicales

Les arriérés de chirurgies électives dans les économies de l'OCDE devraient être résorbés d'ici fin 2025, et les remplacements de hanches et de genoux continuent de progresser de 4 à 5 % par an, deux interventions qui font largement appel aux blocs nerveux périphériques et stimulent la croissance du marché des médicaments anesthésiques locaux[1]Organisation de coopération et de développement économiques, "Panorama de la santé 2024," oecd.org. L'objectif de la Chine de 7,5 lits d'hôpitaux pour 1 000 habitants d'ici 2025 et les améliorations apportées par l'Inde dans le cadre d'Ayushman Bharat stimulent la consommation d'anesthésiques amides pour les techniques d'infiltration et neuraxiales. Les bénéficiaires de Medicare ont subi 222,1 procédures en centre de chirurgie ambulatoire pour 1 000 assurés en 2023, soulignant le transfert des cas intermédiaires vers des établissements qui s'appuient sur les blocs régionaux. Les protocoles de récupération améliorée après chirurgie de la Banque mondiale standardisent les blocs en injection unique dans les cas colorectaux et orthopédiques, cimentant une demande prévisible en médicaments. Collectivement, ces gains de volume contribuent à une hausse mesurable du CAGR du marché des médicaments anesthésiques locaux.

Approbations et lancements croissants de nouveaux anesthésiques locaux

L'approbation américaine en 2024 de ZYNRELEF, un polymère bupivacaïne-méloxicam, offre un contrôle de la douleur sur 72 heures et concurrence directement les comprimés opioïdes[2]Agence américaine des produits alimentaires et médicamenteux, "Lettre d'approbation NDA pour ZYNRELEF," fda.gov. Jiangsu Hengrui a reçu le feu vert pour sa bupivacaïne liposomale générique en juillet 2024, éliminant un goulot d'étranglement lié à un fournisseur unique et validant les voies biosimilaires pour les injectables complexes. La ropivacaïne prête à l'emploi de Baxter élimine le besoin de préparation sur site, une proposition appréciée par les hôpitaux confrontés à des alertes de contamination. Pacira BioSciences a répondu avec de nouveaux brevets de procédé pour EXPAREL en décembre 2024, prolongeant l'exclusivité et incitant les concurrents à rechercher des vecteurs alternatifs. Des pipelines accélérés raccourcissent les délais d'adoption, augmentant les taux de renouvellement des produits sur l'ensemble du marché des médicaments anesthésiques locaux.

Adoption croissante en chirurgie ambulatoire et de jour

La parité de paiement dans le cadre de la loi NOPAIN de 2025 supprime les pénalités financières pour les analgésiques non opioïdes dans les centres de chirurgie ambulatoire et les services hospitaliers ambulatoires, augmentant les commandes formulaires d'anesthésiques locaux à longue durée d'action. Les données du MedPAC montrent que les taux des centres de chirurgie ambulatoire ont augmenté plus rapidement que les taux des services ambulatoires hospitaliers en 2024, incitant à la migration des procédures orthopédiques et ophtalmologiques qui favorisent les blocs nerveux par rapport à l'anesthésie générale. Les directives actualisées de l'ASA recommandent la chloroprocaïne à début d'action rapide pour l'accouchement par césarienne dans les établissements à ressources limitées, élargissant la demande rurale. Les organisations de services dentaires tirent parti des contrats de volume pour les cartouches d'articaïne et de lidocaïne, standardisant les schémas d'utilisation dans plus de 15 % des cabinets américains. Ensemble, ces évolutions approfondissent la pénétration du marché des médicaments anesthésiques locaux dans les soins ambulatoires.

Évolution vers l'anesthésie régionale guidée par échographie

La visualisation réduit le risque de toxicité systémique et améliore le succès des blocs, encourageant les investissements dans des systèmes d'échographie portables et la formation. L'avis de pratique de l'ASRA impose des kits de secours à émulsion lipidique, ce qui augmente les coûts de préparation hospitalière mais rassure les cliniciens. Les blocs du plan transverse de l'abdomen à base de ropivacaïne réduisent la consommation postopératoire d'opioïdes jusqu'à 40 %, s'alignant sur les objectifs fédéraux de réduction des opioïdes. L'expansion nord-américaine d'un milliard USD de B. Braun souligne la confiance dans la demande croissante d'aiguilles et de cathéters. Bien que des volumes plus faibles par bloc réduisent l'utilisation par cas, le nombre plus élevé de procédures augmente les volumes agrégés sur l'ensemble du marché des médicaments anesthésiques locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Toxicité systémique et événements indésirables | -0.4% | Mondial, plus élevé dans les centres à ressources limitées | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes pour les nouvelles molécules | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Pénuries d'approvisionnement en principes actifs pharmaceutiques clés | -0.5% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Utilisation croissante de l'analgésie non pharmacologique | -0.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Toxicité systémique et événements indésirables associés aux anesthésiques amides

La toxicité systémique des anesthésiques locaux, bien que rare, entraîne une mortalité élevée sans secours immédiat par émulsion lipidique, obligeant chaque salle d'opération à stocker de l'Intralipid à 20 % et à former le personnel, ce qui engendre des coûts directs. L'étiquetage de la FDA met l'accent sur le dosage progressif et les limites maximales, mais des rapports de cas continuent d'être publiés, souvent liés à des injections intravasculaires accidentelles. Les avertissements concernant la méthémoglobinémie liée aux sprays de benzocaïne ont poussé les spécialistes ORL vers des alternatives visqueuses à base de lidocaïne, redistribuant les parts topiques. La ropivacaïne offre un profil cardiaque plus sûr, mais coûte 20 à 30 % de plus que la bupivacaïne, limitant l'accès dans les régions sensibles aux prix. L'échographie portable peut réduire l'incidence de la toxicité. Pourtant, les appareils coûtent entre 10 000 et 30 000 USD et nécessitent une formation, créant un obstacle pour les petits centres ambulatoires qui, autrement, étendraient le marché des médicaments anesthésiques locaux.

Exigences réglementaires strictes pour les nouvelles molécules anesthésiques

La mise sur le marché d'un nouvel agent nécessite des essais de non-infériorité par rapport à des comparateurs bien établis, des études pharmacocinétiques multi-ethniques et une surveillance de la sécurité à long terme, ce qui peut prendre jusqu'à 12 ans et près d'un milliard USD en R&D. L'EMA exige des évaluations cinétiques de libération distinctes pour les produits combinés, prolongeant ainsi les approbations. Les génériques liposomaux doivent reproduire les courbes de libération sans enfreindre les brevets de procédé, un obstacle technique qui a retardé l'approbation de la bupivacaïne de Hengrui malgré une équivalence démontrée. Les défaillances de qualité de fabrication déclenchent des lettres d'avertissement de la FDA et des fermetures temporaires, comme observé dans les usines d'injectables stériles en 2024, décourageant les petits entrants et ralentissant l'innovation sur le marché des médicaments anesthésiques locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : la ropivacaïne progresse grâce à son profil de sécurité

En 2025, la lidocaïne représentait 38,54 % du chiffre d'affaires, maintenant sa position dans les blocs dentaires et chirurgicaux mineurs à début d'action rapide. La ropivacaïne devrait se développer à un rythme annuel de 5,67 %, le plus rapide parmi ses pairs, car les unités obstétricales et pédiatriques privilégient sa cardiotoxicité plus faible[3]Collège américain des obstétriciens et gynécologues, "Mise à jour du bulletin de pratique 209," acog.org. La bupivacaïne, bien que toujours privilégiée pour les procédures longues de la colonne vertébrale et des articulations, fait l'objet de plafonds d'utilisation dans les établissements sans capacités avancées de réanimation. Le déclin de la benzocaïne fait suite aux avertissements de la FDA concernant la méthémoglobinémie, orientant la demande vers des alternatives amides plus sûres.

La bupivacaïne encapsulée dans des liposomes chevauche les catégories en offrant une couverture de 72 heures, attirant les centres qui recherchent des sorties sans opioïdes. Le décalage rapide de la chloroprocaïne la rend idéale pour les blocs spinaux lors des césariennes, conformément aux recommandations de l'ASA de 2024, élargissant ainsi sa pénétration rurale. Ces évolutions diversifient le marché des médicaments anesthésiques locaux, la sécurité et la durée plutôt que le coût devenant des critères d'achat déterminants.

Par mode d'administration : les anesthésiques de surface portés par la vague des soins à domicile

Les injectables représentaient 71,43 % du chiffre d'affaires de 2025, la chirurgie, l'obstétrique et la dentisterie s'appuyant sur un dosage précis. Les formats de surface devraient croître à un taux de 5,87 % jusqu'en 2031, portés par l'adoption croissante des patchs de lidocaïne pour la névralgie chez les personnes âgées et la préférence de la dermatologie pour la crème EMLA lors des procédures esthétiques mini-invasives. Les ventes en vente libre de produits à base de lidocaïne à ≤ 4 % élargissent l'accès au détail, tandis que les patchs sur ordonnance restent remboursables dans de nombreux marchés, augmentant ainsi les volumes.

Les injectables de ropivacaïne prêts à l'emploi atténuent les risques de préparation, justifiant des prix premium dans les hôpitaux qui ont lutté contre des alertes de contamination. Les topiques maintiennent une base de fournisseurs plus diversifiée, isolant le canal des pénuries qui affectent les injectables stériles. Cette résilience soutient une expansion régulière de la taille du marché des médicaments anesthésiques locaux dans les contextes grand public et ambulatoires.

Par application : l'anesthésie dentaire s'accélère grâce à la consolidation des organisations de services dentaires

L'anesthésie chirurgicale représentait 55,67 % du chiffre d'affaires de 2025, mais les applications dentaires sont en passe d'atteindre un CAGR de 6,87 %, le taux de croissance le plus rapide toutes catégories confondues. Les achats groupés par les organisations de services dentaires permettent d'obtenir des remises sur les cartouches d'articaïne, augmentant le débit dans les cliniques consolidées. Le tourisme dentaire transfrontalier oriente les patients étrangers vers des pôles de l'ASEAN et d'Amérique latine, où la demande de lidocaïne et d'articaïne est intégrée dans des forfaits procéduraux.

Le contrôle de la douleur postopératoire évolue vers des injections liposomales en dose unique qui prolongent le soulagement au-delà de la sortie, réduisant les comprimés opioïdes et les rappels infirmiers. Les blocs neuraxiaux obstétricaux restent bien établis, avec plus de 60 % des naissances uniques aux États-Unis utilisant une anesthésie péridurale ou rachidienne, soutenant les volumes de bupivacaïne et de ropivacaïne. La large diversité des applications stabilise les flux de revenus sur l'ensemble du marché des médicaments anesthésiques locaux.

Par utilisateur final : les centres de chirurgie ambulatoire progressent grâce à la parité de paiement

Les hôpitaux ont capté 59,65 % de la demande de 2025 en tant que sites principaux pour les interventions complexes et les soins traumatologiques. Les centres de chirurgie ambulatoire devraient afficher un CAGR de 6,32 %, portés par la parité de la loi NOPAIN et la préférence des chirurgiens pour des flux de travail efficaces. Les cliniques spécialisées en douleur et les cabinets de dermatologie élargissent leur utilisation des injections pour les douleurs musculosquelettiques et les procédures cosmétiques, diversifiant ainsi leurs revenus par utilisateur final.

Les cliniques dentaires bénéficient de volumes de procédures électives plus élevés et de la standardisation des cartouches pilotée par les organisations de services dentaires. Les services de soins à domicile représentent un créneau émergent où les soignants appliquent des anesthésiques topiques pour les soins des plaies et la canulation, élargissant la population adressable. Ensemble, ces canaux renforcent la stabilité et la croissance sur l'ensemble du marché des médicaments anesthésiques locaux.

Par canal de distribution : les pharmacies en ligne exploitent la prescription électronique

Les appels d'offres institutionnels directs représentaient 58,54 % des ventes de 2025, tirant parti des contrats de volume et des garanties d'approvisionnement. Les pharmacies en ligne devraient croître à 6,54 %, aidées par les règles de prescription électronique pour les anesthésiques non contrôlés et la préférence des consommateurs pour la livraison à domicile. Les chaînes de vente au détail font face à des pressions sur les remboursements et à une concurrence croissante de la vente par correspondance, ce qui accélère leur transition vers les opérations en ligne.

Les organisations d'achats groupés agrègent la demande de plusieurs systèmes hospitaliers, intensifiant les négociations de prix et favorisant les fournisseurs disposant de larges portefeuilles et d'options de livraison en flux tendu. Les plateformes en ligne s'approvisionnent dynamiquement auprès de plusieurs grossistes, ce qui peut amortir les pénuries mais aussi mettre à l'épreuve la fidélité à la marque. Cette combinaison évolutive distribue les risques et les opportunités sur l'ensemble du marché des médicaments anesthésiques locaux.

Analyse géographique

L'Amérique du Nord a généré 42,56 % du chiffre d'affaires de 2025, portée par la plus forte incidence chirurgicale mondiale, l'adoption précoce de la bupivacaïne liposomale et des combinaisons polymériques, et des structures de remboursement qui récompensent l'analgésie non opioïde. Le GAO a confirmé que 71 des 102 pénuries actives aux États-Unis concernent des injectables stériles, conduisant les hôpitaux à s'approvisionner en double pour la lidocaïne et la bupivacaïne, parfois à des prix premium. Le système à financement public du Canada soutient un large accès, tandis que le corridor de tourisme médical du Mexique stimule la demande du secteur privé.

La région Asie-Pacifique devrait atteindre un CAGR de 4,56 % de 2026 à 2031, portée par l'expansion des lits d'hôpitaux en Chine et en Inde, ainsi que par le soutien gouvernemental à la chirurgie rurale. L'objectif de 7,5 lits pour 1 000 habitants en Chine augmente le débit procédural, accroissant directement la consommation d'anesthésiques amides. Les améliorations d'Ayushman Bharat en Inde sécurisent des salles d'opération équipées pour les blocs régionaux, réduisant la dépendance aux anesthésiologistes et élargissant la portée aux patients.

L'Europe offre des perspectives stables à faible croissance en raison des examens rigoureux de l'EMA et des prix pilotés par les appels d'offres. Le mandat du connecteur NRFit du Royaume-Uni accélère le renouvellement des produits et favorise les fournisseurs certifiés aux normes ISO. Les centres urbains du Moyen-Orient et d'Afrique adoptent les techniques guidées par échographie, tandis que l'Amérique latine tire parti du tourisme dentaire et de l'expansion des dépenses de la classe moyenne. Les fluctuations monétaires en Amérique du Sud se traduisent toutefois par une volatilité de la comptabilisation des revenus pour les fabricants mondiaux actifs sur le marché des médicaments anesthésiques locaux.

Paysage concurrentiel

Le marché des médicaments anesthésiques locaux est modérément fragmenté. Pacira BioSciences domine le segment premium, avec EXPAREL dépassant 500 millions USD de ventes en 2024 et de nouveaux brevets qui prolongent l'exclusivité. L'approbation par la FDA de la bupivacaïne liposomale générique de Hengrui brise le monopole de Pacira, réduisant les prix institutionnels et incitant à des alternatives à base de polymères. L'acquisition par Hikma du portefeuille d'injectables américains de Xellia pour 135 millions USD élargit les capacités, positionnant l'entreprise pour capter des parts lors des perturbations d'approvisionnement.

L'expansion nord-américaine d'un milliard USD de B. Braun garantit la production nationale de seringues et de cathéters, séduisant les hôpitaux qui privilégient des chaînes d'approvisionnement sécurisées. Les acteurs régionaux, tels que Cristália, Tonghua Dongbao et Septodont, exploitent les réseaux locaux pour proposer des génériques amides compétitifs en termes de coûts, fragmentant davantage les parts de marché. Les pénuries documentées par l'ASHP élèvent la valeur stratégique de la redondance, conduisant les directeurs de pharmacie à attribuer des contrats sur la base de la fiabilité autant que du prix.

Leaders du secteur des médicaments anesthésiques locaux

Fresenius SE & Co. KGaA

Pacira Pharmaceuticals, Inc.

Pfizer Inc.

Septodont

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Glenmark Pharma a lancé une injection générique de chlorhydrate de ropivacaïne pour l'anesthésie locale aux États-Unis. Cette initiative vise à renforcer la présence de Glenmark sur le marché pharmaceutique américain.

- Août 2025 : Avenacy a introduit sa première injection de chlorhydrate de lidocaïne, USP, aux États-Unis. Le produit, une version générique de XYLOCAINE, est approuvé par la FDA pour l'anesthésie locale. Il se présente en flacons de 50 mL contenant 500 mg de lidocaïne et est vendu en cartons de 25 flacons.

- Août 2024 : Amneal Pharmaceuticals, Inc. a reçu l'approbation d'une demande abrégée de nouveau médicament (ANDA) de la part de l'Agence américaine des produits alimentaires et médicamenteux (FDA) pour l'émulsion injectable de propofol USP, 200 mg/20 mL (10 mg/mL), 500 mg/50 mL (10 mg/mL) et 1 000 mg/100 mL (10 mg/mL), flacons à usage unique. Le propofol est un médicament intraveineux couramment utilisé en milieu hospitalier pour l'induction et le maintien de l'anesthésie et de la sédation.

Périmètre du rapport mondial sur le marché des médicaments anesthésiques locaux

Selon le périmètre du rapport, les médicaments anesthésiques locaux sont des médicaments utilisés pour engourdir une zone spécifique du corps, empêchant ainsi la douleur lors de procédures médicales. Ils agissent en bloquant les signaux nerveux dans la région ciblée. Ces médicaments procurent un soulagement de la douleur tout en maintenant le patient éveillé et conscient.

Le marché des médicaments anesthésiques locaux est segmenté par type de médicament (bupivacaïne, lidocaïne, benzocaïne, ropivacaïne, prilocaïne, chloroprocaïne et autres types de médicaments), mode d'administration (injectable et anesthésique de surface), application (anesthésie chirurgicale, gestion de la douleur postopératoire, anesthésie dentaire, analgésie pour le travail et l'accouchement, et gestion de la douleur chronique), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, cliniques dentaires et services de soins à domicile), canal de distribution (ventes institutionnelles, pharmacies de détail et pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Bupivacaïne |

| Lidocaïne |

| Benzocaïne |

| Ropivacaïne |

| Prilocaïne |

| Chloroprocaïne |

| Autres types de médicaments |

| Injectable |

| Anesthésique de surface |

| Anesthésie chirurgicale |

| Gestion de la douleur postopératoire |

| Anesthésie dentaire |

| Analgésie pour le travail et l'accouchement |

| Gestion de la douleur chronique |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Cliniques dentaires |

| Services de soins à domicile |

| Ventes institutionnelles (directes/appels d'offres) |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Bupivacaïne | |

| Lidocaïne | ||

| Benzocaïne | ||

| Ropivacaïne | ||

| Prilocaïne | ||

| Chloroprocaïne | ||

| Autres types de médicaments | ||

| Par mode d'administration | Injectable | |

| Anesthésique de surface | ||

| Par application | Anesthésie chirurgicale | |

| Gestion de la douleur postopératoire | ||

| Anesthésie dentaire | ||

| Analgésie pour le travail et l'accouchement | ||

| Gestion de la douleur chronique | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Cliniques dentaires | ||

| Services de soins à domicile | ||

| Par canal de distribution | Ventes institutionnelles (directes/appels d'offres) | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des médicaments anesthésiques locaux en 2031 ?

Le marché des médicaments anesthésiques locaux devrait atteindre 6,43 milliards USD d'ici 2031.

Quel type de médicament devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La ropivacaïne devrait se développer à un CAGR de 5,67 %, le plus rapide parmi les principaux agents.

Comment les centres de chirurgie ambulatoire influenceront-ils la demande ?

La parité de paiement dans le cadre de la loi NOPAIN soutient un CAGR de 6,32 % pour les achats des centres de chirurgie ambulatoire, augmentant les volumes globaux du marché.

Pourquoi les anesthésiques de surface gagnent-ils en popularité ?

L'utilisation élargie des patchs de lidocaïne et des crèmes en vente libre dans les soins à domicile entraîne un CAGR de 5,87 % pour les formats de surface.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en passe d'atteindre un CAGR de 4,56 %, soutenue par l'expansion des lits d'hôpitaux et l'essor du tourisme médical.

Comment les pénuries d'approvisionnement affectent-elles les achats hospitaliers ?

Les établissements s'approvisionnent désormais en double pour les injectables et valorisent les fournisseurs disposant de capacités nationales, renforçant la résilience mais aussi les coûts d'acquisition.

Dernière mise à jour de la page le: