Taille et part du marché des dispositifs de pression positive continue des voies aériennes (CPAP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.22 Milliards de dollars |

| Taille du Marché (2031) | 7.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

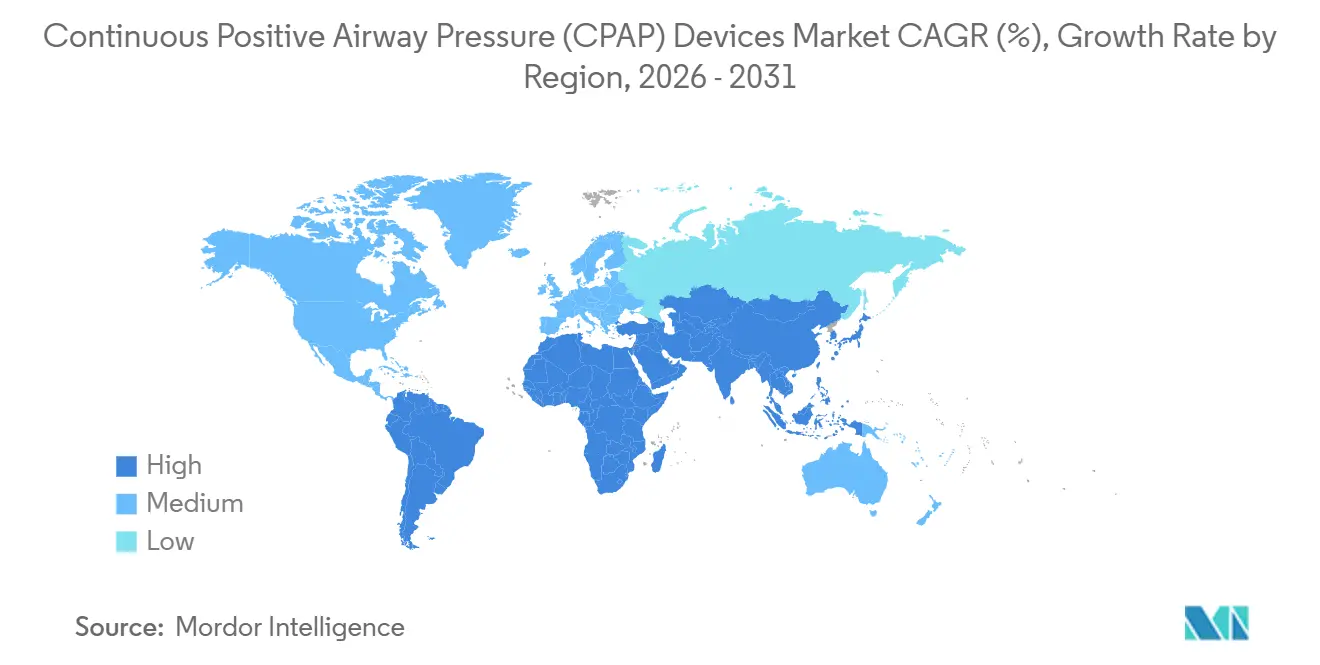

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs de pression positive continue des voies aériennes (CPAP) par Mordor Intelligence

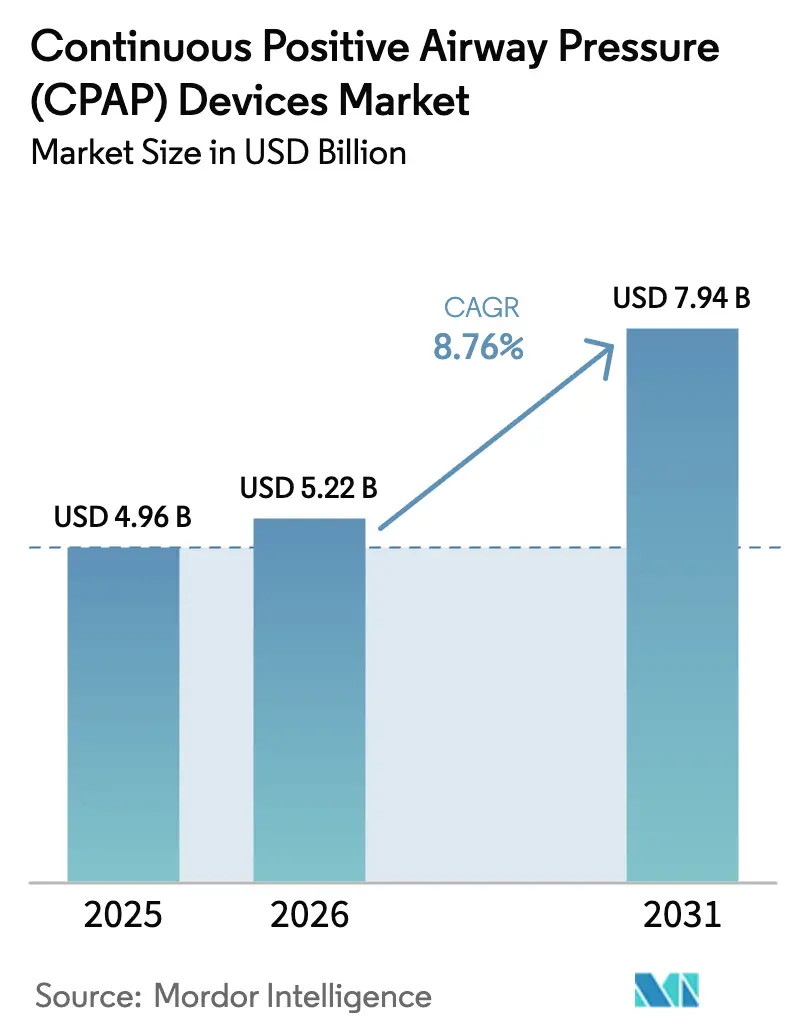

La taille du marché des dispositifs de pression positive continue des voies aériennes (CPAP) devrait passer de 4,96 milliards USD en 2025 à 5,22 milliards USD en 2026 et atteindre 7,94 milliards USD d'ici 2031, avec un CAGR de 8,76 % sur la période 2026-2031.

L'expansion découle des réformes de remboursement qui transfèrent la prise en charge de l'apnée du sommeil vers le domicile, de la demande de remplacement déclenchée par des rappels de produits à grande échelle, et de la prévalence croissante de l'obésité qui porte le nombre mondial de patients souffrant d'apnée obstructive du sommeil à plus de 936 millions. Des règles de contrôle qualité plus strictes façonnent désormais les pipelines de produits, tandis que les micro-soufflantes ultra-silencieuses et les plateformes d'observance basées sur l'IA différencient les offres et attirent les contrats des payeurs. Les fabricants orientent de plus en plus les clients vers des accessoires consommables, créant des flux de revenus prévisibles qui protègent les marges des cycles de remplacement du matériel. Les canaux en ligne de vente directe aux consommateurs, qui proposent des plans d'abonnement pour le remplacement des masques et des paiements par compte d'épargne santé flexible, accélèrent l'adoption des dispositifs et modifient l'économie traditionnelle de la distribution.

Principaux enseignements du rapport

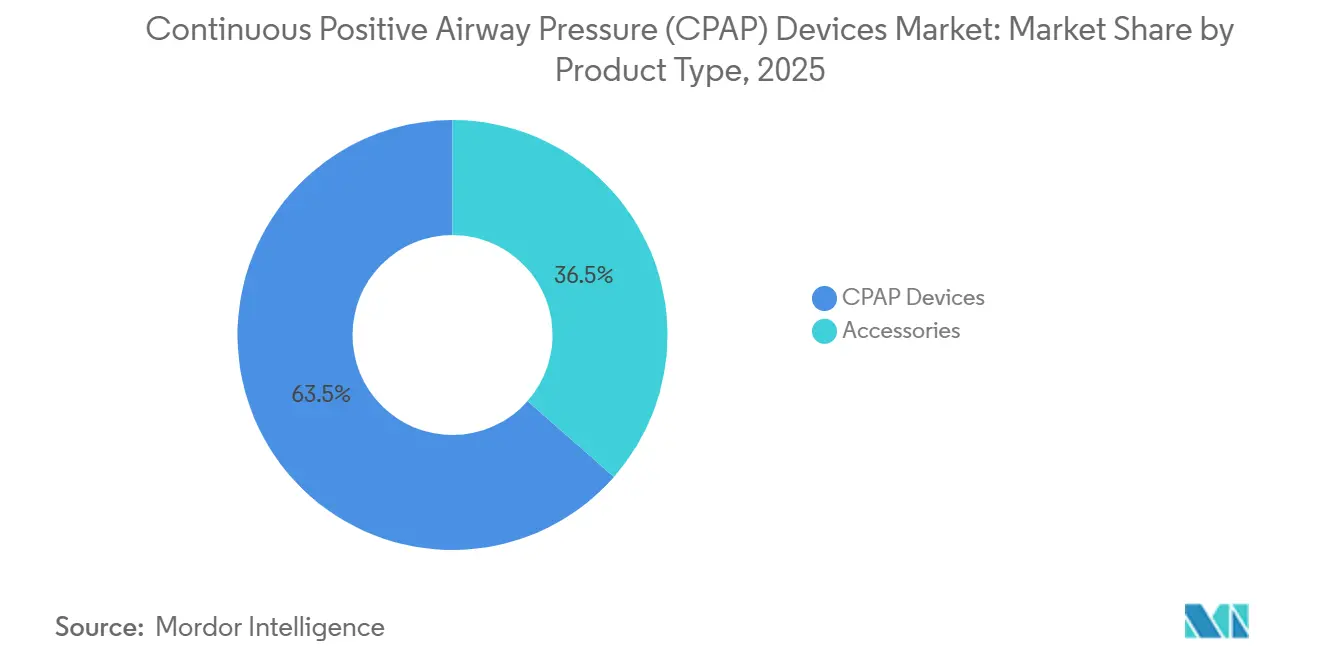

- Par type de produit, les dispositifs CPAP ont représenté 63,52 % des revenus en 2025 ; les accessoires devraient se développer à un CAGR de 11,46 % jusqu'en 2031.

- Par interface, les masques nasaux ont représenté 44,26 % des revenus en 2025, tandis que les masques à coussinets nasaux devraient croître à un CAGR de 10,57 % jusqu'en 2031.

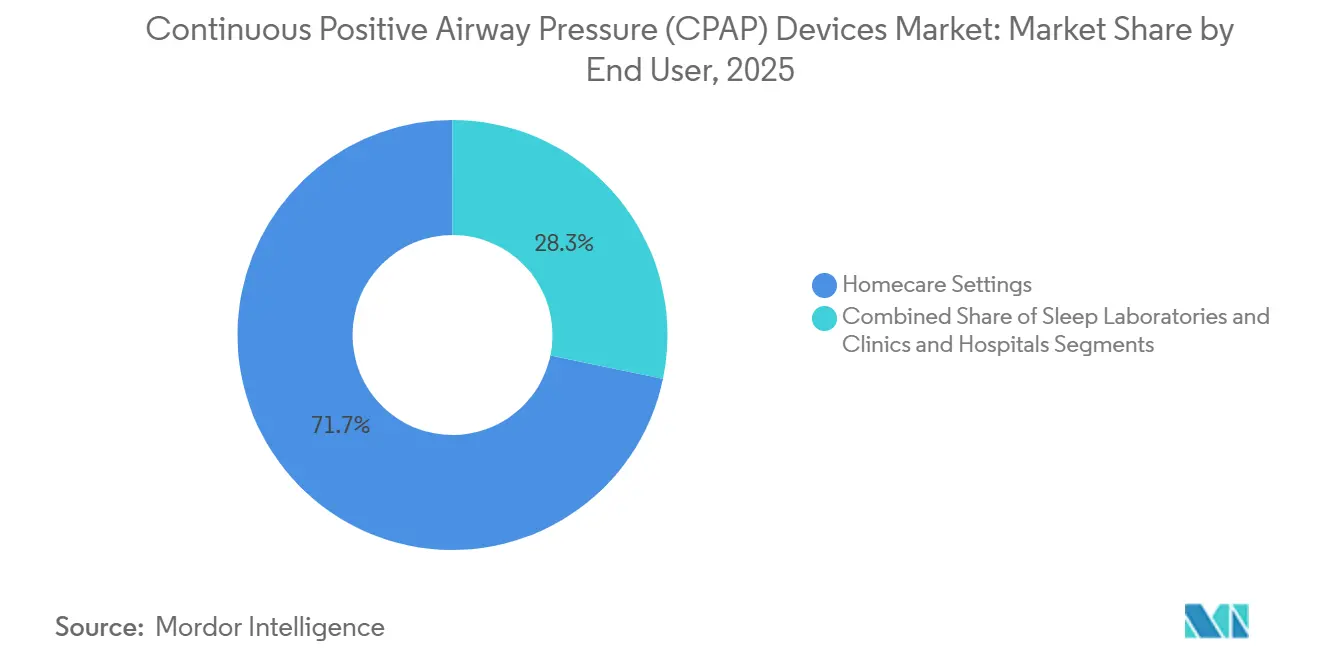

- Par utilisateur final, les soins à domicile ont représenté 71,73 % de la demande en 2025, tandis que les hôpitaux devraient afficher un CAGR de 10,78 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne ont capté 58,22 % des ventes en 2025 ; les plateformes en ligne progressent à un CAGR de 12,56 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 34,54 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévu de 10,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des dispositifs de pression positive continue des voies aériennes (CPAP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transfert du remboursement vers la thérapie à domicile | +1.8% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Prévalence croissante de l'apnée obstructive du sommeil liée à l'obésité | +2.1% | Mondial, plus élevé en Amérique du Nord, au Moyen-Orient, dans le Pacifique | Long terme (≥ 4 ans) |

| Programmes de télé-sommeil post-COVID | +1.3% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Micro-soufflantes ultra-silencieuses pour CPAP de voyage | +0.9% | Mondial, en avance en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Analyses d'observance basées sur l'IA | +1.5% | Amérique du Nord, Europe, Australie, Asie urbaine | Moyen terme (2-4 ans) |

| Kits de test du sommeil à domicile portés par la distribution en pharmacie et par les acteurs technologiques | +1.2% | Amérique du Nord, Europe occidentale, Amérique latine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transfert du remboursement vers le traitement de l'apnée du sommeil à domicile

Les politiques des payeurs orientent désormais les financements vers la titration à domicile plutôt que vers la polysomnographie en milieu hospitalier, réduisant les coûts diagnostiques par patient jusqu'à 60 % tout en élargissant l'accès dans les zones mal desservies. En 2024, Medicare a supprimé les obstacles liés à l'autorisation préalable pour les appareils à auto-titration, une mesure rapidement imitée par les grands assureurs privés. Le parcours simplifié de la suspicion à la prescription accélère l'adoption des dispositifs, mais comprime les marges des fournisseurs en concurrence dans le cadre du système renouvelé d'appels d'offres concurrentiels de Medicare. L'Administration de la santé des anciens combattants a prouvé la viabilité du modèle à grande échelle en inscrivant plus de 20 000 bénéficiaires dans un programme de télé-sommeil associant la titration à distance à une surveillance en temps réel.[1]Bureau de télésanté du Département des anciens combattants des États-Unis, "Extension du programme de télé-sommeil," Département des anciens combattants des États-Unis, va.gov Ensemble, ces politiques ont reconfiguré la demande en faveur des dispositifs portables configurés pour une initiation à domicile.

Prévalence croissante de l'apnée obstructive du sommeil liée à l'obésité

Les taux d'obésité mondiaux continuent d'augmenter ; l'Organisation mondiale de la Santé estime désormais que plus de 936 millions d'adultes atteignent les seuils cliniques du SAOS, soit une hausse de 15 % depuis 2019. Aux États-Unis, 42,4 % des adultes ont été classés comme obèses en 2024, établissant un lien direct entre l'indice de masse corporelle et la sévérité de l'apnée.[2]Équipe d'épidémiologie des Centres pour le contrôle et la prévention des maladies, "Faits sur l'obésité adulte 2024," Centres pour le contrôle et la prévention des maladies, cdc.gov Les États membres du Conseil de coopération du Golfe affichent une prévalence de l'obésité supérieure à 35 %, aggravant l'incidence régionale de l'apnée du sommeil. Malgré la hausse des diagnostics, moins de 20 % des patients dans la plupart des marchés reçoivent un traitement, laissant un écart thérapeutique considérable que les fabricants ciblent par la publicité grand public et les partenariats de gestion du poids.[3]Comité de recherche de l'Académie américaine de médecine du sommeil, "Tendances d'adhésion à la thérapie CPAP 2025," Académie américaine de médecine du sommeil, aasm.org Les thérapies médicamenteuses de perte de poids réduiront à terme la dépendance aux dispositifs, mais les tendances actuelles de prescription indiquent une demande soutenue en matière de CPAP à moyen terme sur l'ensemble du marché des dispositifs à pression d'air positive.

Les programmes de télé-sommeil post-COVID accélèrent l'adoption du CPAP

Les consultations de télésanté pour les troubles du sommeil ont bondi de 5 % des visites en 2019 à plus de 40 % en 2024, et de nombreuses dérogations accordées pendant la pandémie permettant la pratique inter-États sont désormais permanentes. Le parcours de titration virtuelle de l'Administration de la santé des anciens combattants atteint un taux d'observance de 68 % à 90 jours, égalant les résultats en clinique. Le format HealthHUB de CVS Health intègre des kiosques de dépistage et la remise de kits de test à domicile le jour même, réduisant le délai entre le diagnostic et la thérapie de plusieurs semaines à quelques jours. Cette combinaison de diagnostics à distance et de distribution en pharmacie bénéficie particulièrement aux régions rurales qui manquent de laboratoires du sommeil. Un débit plus rapide des patients augmente les volumes unitaires et oriente l'attention des payeurs vers l'observance documentée.

Introduction de micro-soufflantes ultra-silencieuses permettant des CPAP de taille voyage

Les soufflantes miniaturisées ont créé un segment voyage défini par des dispositifs pesant moins de 0,5 livre et émettant moins de 30 décibels. Le Transcend Micro de Somnetics International, lancé en 2024, est vendu entre 779 et 928 USD et tient dans une trousse de toilette de cabine. Les appareils légers séduisent les voyageurs d'affaires et les utilisateurs plus jeunes en quête de portabilité, élargissant la base adressable au-delà des systèmes traditionnels de chevet. L'AirMini de ResMed avait déjà validé cette demande, mais les nouveaux entrants exercent une pression sur les prix tout en préservant les performances thérapeutiques essentielles. Les dispositifs de voyage génèrent des ventes supplémentaires auprès des utilisateurs existants et atténuent les interruptions de traitement lorsque les patients sont en déplacement, contribuant à l'innovation sur le marché des dispositifs à pression d'air positive.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rappels fréquents de dispositifs et perturbations de la chaîne d'approvisionnement | −1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Non-observance des patients due à l'inconfort du masque | −1.7% | Mondial | Long terme (≥ 4 ans) |

| Alternatives chirurgicales et orales détournant les patients du CPAP | −0.8% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Pression des appels d'offres concurrentiels Medicare DMEPOS | −1.1% | États-Unis, avec répercussions au Canada et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rappels fréquents de dispositifs et perturbations de la chaîne d'approvisionnement

Le rappel du DreamStation de Philips a retiré plus de 15 millions d'unités entre 2021 et 2024 en raison de la dégradation de la mousse d'atténuation acoustique. Philips a accepté un règlement de 1,1 milliard USD en avril 2024 et opère désormais sous un décret de consentement imposant une surveillance indépendante, ralentissant les lancements de nouveaux produits. Cet épisode a mis en évidence les vulnérabilités dans l'approvisionnement en composants et a incité les concurrents à auditer leurs chaînes d'approvisionnement. Les pénuries de semi-conducteurs et la hausse des coûts de fret ont aggravé la perturbation, comprimant les fabricants de milieu de gamme dépourvus d'intégration verticale. Le renforcement du contrôle réglementaire augmente les coûts de conformité à l'échelle du secteur et allonge les délais de développement.

Non-observance des patients due à l'inconfort du masque et à la claustrophobie

Trente à cinquante pour cent des patients abandonnent la thérapie dans les 12 mois, invoquant des problèmes tels que les fuites, les irritations cutanées et la claustrophobie. Les masques à coussinets nasaux croissent à 10,57 % par an mais restent inadaptés aux respirateurs buccaux ou aux régimes à haute pression. Le masque Vitera de Fisher & Paykel introduit un joint RollFit qui s'adapte aux contours du visage, et l'AirFit F30i de ResMed fait passer le tuyau au-dessus de la tête pour aider les dormeurs sur le côté. Malgré ces avancées, les obstacles psychologiques persistent, limitant les revenus à vie des accessoires et le retour sur investissement diagnostique des payeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les accessoires soutiennent des revenus récurrents

Le segment des accessoires a généré 36,48 % des revenus en 2025 et se développe à un CAGR de 11,46 %, bien au-dessus de la croissance de 8,76 % pour les dispositifs. Les filtres, les tubulures et les masques nécessitent un remplacement régulier, créant des flux de trésorerie similaires à des abonnements qui atténuent la cyclicité de la demande en matériel. Les appareils à auto-titration gagnent en faveur pour leurs avantages en termes de confort, tandis que les appareils à deux niveaux de pression restent une niche en raison de leurs prix plus élevés. La conformité aux normes ISO 80601-2-70 et les processus d'examen plus stricts de la FDA élèvent les barrières à l'entrée pour les nouveaux venus.

Le leadership en part de marché des dispositifs CPAP reste intact, mais les fabricants subventionnent de plus en plus le matériel pour sécuriser les ventes d'accessoires en aval. La taille du marché des dispositifs CPAP pour les accessoires devrait ajouter 1,2 milliard USD pendant la période de prévision, améliorant les profils de marge brute dans toute la chaîne de valeur.

Par interface : les masques à coussinets nasaux mènent la croissance grâce au confort

Les masques nasaux ont conservé 44,26 % des revenus d'interface en 2025, mais les masques à coussinets nasaux devraient capter la plus grande part des ventes supplémentaires, se développant à un CAGR de 10,57 %. La construction légère et la couverture faciale réduite atténuent la claustrophobie et améliorent l'observance. Les masques faciaux intégraux restent essentiels pour les respirateurs buccaux mais font face à des défis de fuite qui stimulent l'innovation en matière de conception.

L'amélioration du confort est essentielle pour réduire l'abandon. À mesure que les patients se tournent vers des interfaces plus petites, le marché des dispositifs CPAP s'attend à une substitution plutôt qu'à une croissance absolue, mais la tarification premium et les cycles de remplacement rapides soutiennent les revenus. Le secteur des dispositifs CPAP devrait connaître une concurrence intensifiée entre les fournisseurs d'interfaces cherchant à se différencier par l'ajustement et la réduction du bruit.

Par utilisateur final : les hôpitaux émergent comme une frontière de croissance

Les soins à domicile dominent toujours avec 71,73 % de la demande en 2025, reflétant la préférence des payeurs pour la thérapie ambulatoire. Les hôpitaux, cependant, devraient croître de 10,78 % par an à mesure que la thérapie CPAP gagne du terrain pour les soins post-opératoires, le soutien respiratoire aigu et les parcours de rétablissement post-COVID-19.

L'adoption hospitalière augmente les prix de vente moyens car les établissements privilégient les modèles à auto-titration et à humidification qui répondent à des normes de contrôle des infections plus strictes. La taille du marché des dispositifs CPAP générée par les hôpitaux devrait augmenter fortement, déplaçant la priorité concurrentielle vers les performances de qualité clinique et l'intégration avec les systèmes de dossiers de santé électroniques.

Par canal de distribution : les plateformes en ligne perturbent les magasins de matériel médical durable

Les points de vente hors ligne ont conservé 58,22 % des revenus en 2025, mais les plateformes en ligne sont sur une courbe de croissance plus forte de 12,56 %. La tarification transparente, les recharges par abonnement et l'exécution rapide des commandes séduisent les patients payant comptant et ceux avec des franchises élevées. Amazon héberge des centaines d'annonces, et les boutiques en ligne gérées par les fabricants capturent des données de fidélité pour personnaliser les offres.

Malgré une croissance plus rapide en ligne, les magasins physiques fournissent toujours un soutien essentiel pour l'ajustement des masques et la facturation des assurances. Les modèles hybrides comme le HealthHUB de CVS Health combinent les deux, préservant la qualité de service tout en tirant parti de l'efficacité du commerce électronique. La part de marché des dispositifs CPAP détenue par les canaux en ligne devrait dépasser 45 % d'ici 2031 si la parité de remboursement se poursuit.

Analyse géographique

L'Amérique du Nord a généré 34,54 % des revenus de 2025, soutenue par l'extension de la couverture Medicare, un solide réseau d'équipements médicaux durables et l'inscription de plus de 20 000 patients au programme de télé-sommeil de l'Administration de la Santé des Anciens Combattants. Le rappel Philips a ébranlé la confiance régionale, mais a simultanément ouvert des parts de marché pour ResMed et Fisher & Paykel. Les appels d'offres concurrentiels exercent toutefois une pression sur les petits distributeurs et ralentissent la croissance en volume. Le marché américain des dispositifs de pression positive continue des voies aériennes (CPAP) continue de représenter la plus grande part de la demande régionale.

L'Europe se classe en deuxième position, l'Allemagne, la France et le Royaume-Uni étant en tête de la demande grâce à une couverture de santé universelle et à des normes de qualité strictes. L'Allemagne rembourse les dispositifs avec un ticket modérateur minimal, tandis que la France a mis à jour ses recommandations en 2024 pour privilégier la titration automatique. Les pays d'Europe du Sud accusent un retard en matière de pénétration du traitement, mais investissent dans les infrastructures de médecine du sommeil pour combler cet écart.

L'Asie-Pacifique est le moteur de croissance, avec un CAGR prévu de 10,36 %. L'extension de l'assurance nationale de la Corée du Sud vise 1,5 million d'utilisateurs traités d'ici 2030. Les entreprises chinoises fournissent des appareils à moins de 300 USD sur le marché intérieur et à l'étranger, mais des préoccupations relatives à la qualité limitent leur pénétration dans les segments haut de gamme. Les centres urbains indiens adoptent les diagnostics de télé-sommeil, tandis que l'Australie affiche une demande de remplacement stable au sein d'une population vieillissante mais mobile.

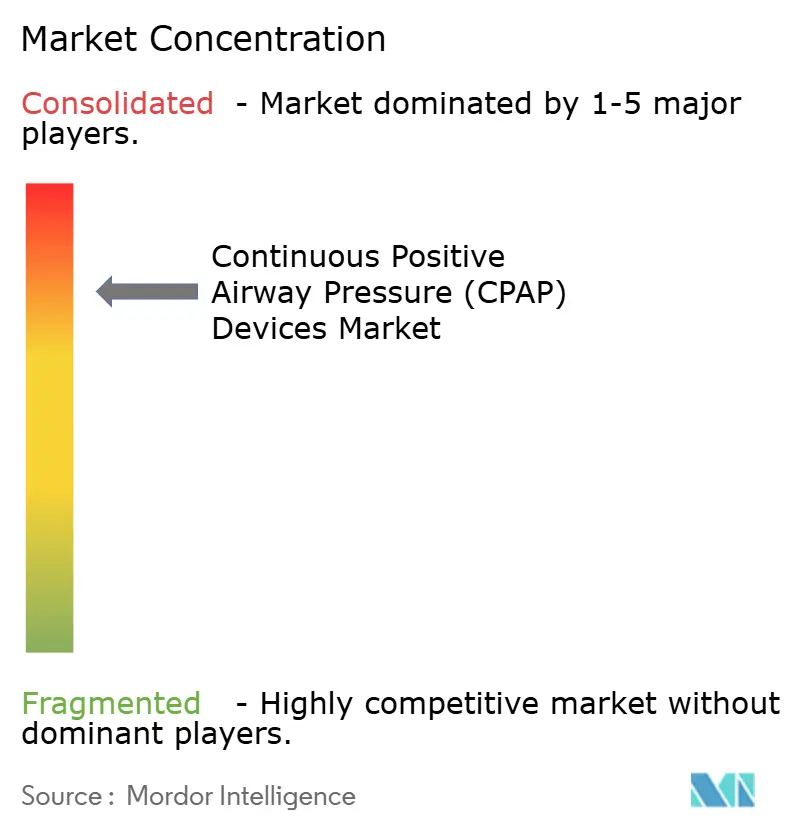

Paysage concurrentiel

Le marché des dispositifs de pression positive continue des voies aériennes (CPAP) est très concentré. L'AirSense 11 de ResMed intègre la connectivité cellulaire et un coaching basé sur l'IA, des fonctionnalités désormais obligatoires dans de nombreux contrats de payeurs. Fisher & Paykel fait progresser la conception des masques avec le joint Vitera RollFit et développe les ventes de dispositifs grâce à l'humidification groupée.

Somnetics International capitalise sur le segment voyage avec un Transcend Micro de 0,48 livre ciblant les grands voyageurs. Inspire Medical Systems a obtenu une couverture Medicare élargie pour la stimulation du nerf hypoglosse, offrant une voie chirurgicale aux patients intolérants au CPAP. Les entrants chinois pratiquent des prix inférieurs mais manquent des écosystèmes de connectivité cloud privilégiés par les payeurs des marchés développés.

La concurrence se concentre de plus en plus sur la profondeur de l'écosystème plutôt que sur le seul matériel. Les gammes d'accessoires, les analyses d'observance et les partenariats de distribution différencient les fournisseurs. Le renforcement du contrôle réglementaire, notamment le décret de consentement de Philips, augmente les coûts de conformité et favorise les entreprises dotées de systèmes de gestion de la qualité sophistiqués.

Leaders du secteur des dispositifs de pression positive continue des voies aériennes (CPAP)

-

ResMed Inc.

-

Koninklijke Philips N.V.

-

Fisher & Paykel Healthcare Ltd.

-

Drive DeVilbiss Healthcare

-

Apex Medical Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Inogen a lancé les masques CPAP Aurora, étendant sa gamme de soins respiratoires pour servir les patients souffrant d'apnée obstructive du sommeil.

- Décembre 2025 : ResMed a obtenu l'autorisation de la FDA pour Smart Comfort, le premier dispositif basé sur l'IA qui recommande des réglages individualisés pour améliorer l'observance du CPAP.

- Décembre 2025 : SleepRes a reçu l'autorisation FDA 510(k) pour le dispositif PAP Kricket alimenté par la pression positive des voies aériennes Kairos.

- Août 2025 : La FDA a approuvé le système Genio pour le traitement de l'apnée obstructive du sommeil modérée à sévère avec un indice d'apnée-hypopnée de 15 à 65.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de pression positive continue des voies aériennes (CPAP) comme l'ensemble des appareils nouvellement fabriqués qui délivrent un flux d'air constant à travers un masque pour maintenir les voies aériennes supérieures ouvertes pendant le sommeil, ainsi que les masques assortis, les tubulures, les humidificateurs, les filtres et autres consommables à usage unique vendus aux hôpitaux, aux cliniques du sommeil et aux canaux de soins à domicile dans le monde entier. Selon Mordor Intelligence, les valeurs de revenus sont exprimées en USD constants de 2024.

Exclusions de la portée : les appareils BiPAP, APAP, les équipements diagnostiques de l'apnée du sommeil, les flottes de location et les appareils d'occasion sont exclus.

Aperçu de la segmentation

-

Par type de produit

-

Dispositifs CPAP

- CPAP à pression fixe

- Auto-titration (APAP)

- PAP à deux niveaux de pression

-

Accessoires

- Masques

- Tubulures et filtres

- Humidificateurs

-

Dispositifs CPAP

-

Par interface (type de masque)

- Masque nasal

- Masque à coussinets nasaux

- Masque facial intégral

- Masque oral

-

Par utilisateur final

- Soins à domicile

- Laboratoires du sommeil et cliniques

- Hôpitaux

-

Par canal de distribution

- Hors ligne (magasins de matériel médical durable, pharmacies hospitalières)

- En ligne (commerce électronique, boutiques en ligne des entreprises)

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes s'entretiennent avec des médecins spécialistes de la médecine du sommeil, des thérapeutes respiratoires, des distributeurs de matériel médical durable et des spécialistes des politiques de remboursement en Amérique du Nord, en Europe, en Asie et en Amérique latine. Les entretiens confirment les schémas de diagnostic, les cycles de remplacement moyens et les prix de vente typiques, qui sont ensuite utilisés pour combler les lacunes d'information et trianguler les résultats documentaires.

Recherche documentaire

Nous commençons par des ensembles de données ouverts de l'Organisation mondiale de la santé, des Centres pour le contrôle et la prévention des maladies, de la Société respiratoire européenne et des codes douaniers nationaux suivant les importations HS 9019. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les principales associations de dispositifs médicaux fournissent des fourchettes de prix et des indices sur la base installée. Des portails payants tels que D&B Hoovers et Dow Jones Factiva aident ensuite nos analystes à comparer les revenus des fournisseurs et à vérifier les informations sur les rappels ou les changements de remboursement. Les sources répertoriées illustrent l'étendue des documents consultés ; de nombreuses publications supplémentaires étayent la base de données finale.

Dimensionnement du marché et prévisions

Un modèle descendant de conversion de la prévalence en pool de patients traités convertit la prévalence de l'apnée obstructive du sommeil au niveau national en demande adressable et la valorise avec des prix de vente moyens pondérés. Des vérifications ascendantes basées sur les revenus échantillonnés des fournisseurs, les données d'expédition des canaux et les volumes d'importation valident les totaux et ajustent les fuites vers le marché gris. Les variables clés comprennent la prévalence diagnostiquée, le taux d'observance thérapeutique, l'intervalle de remplacement des dispositifs, la dérive moyenne des prix et l'adoption de la télésurveillance. Les prévisions reposent sur une régression multivariée couplée à une analyse de scénarios qui intègre le vieillissement démographique, les tendances de l'obésité et les changements de politique signalés par nos experts.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches qui détecte les anomalies, réexamine les hypothèses et compare les chiffres avec de nouveaux signaux d'expédition ou de remboursement. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou concurrentiels importants, avant qu'un dernier passage d'analyste valide les chiffres transmis aux clients.

Pourquoi la base de référence CPAP de Mordor inspire confiance

Les estimations publiées divergent souvent parce que chaque éditeur choisit son propre panier de produits, ses hypothèses de prix et son rythme d'actualisation, et certains ne citent que les appareils au prix départ usine tandis que d'autres intègrent les accessoires.

Les principaux facteurs d'écart comprennent une portée géographique plus étroite, l'omission des consommables et des données de prix moyens non vérifiées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,09 milliards USD (2025) | ||

| 2,01 milliards USD (2025) | Consultance mondiale A | Ne compte que les appareils, exclut les masques et les consommables, ensemble de pays limité |

| 5,56 milliards USD (2025) | Bulletin sectoriel B | Utilise les prix catalogue, suppose un remplacement uniforme sur trois ans |

| 4,50 milliards USD (2024) | Consultance régionale C | L'année de base est antérieure au rappel de 2021, conversion de devises au taux au comptant |

Ces contrastes montrent que la sélection rigoureuse de la portée, l'actualisation annuelle et la modélisation à double vérification de Mordor offrent aux décideurs une base de référence équilibrée et transparente qui peut être reproduite et soumise à des tests de résistance avec facilité.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs CPAP en 2026 ?

Elle est de 5,22 milliards USD, avec une prévision d'atteindre 7,94 milliards USD d'ici 2031.

À quelle vitesse la demande d'accessoires croît-elle ?

Les revenus des accessoires se développent à un CAGR de 11,46 % jusqu'en 2031, dépassant les dispositifs.

Quelle région mène en termes de revenus ?

L'Amérique du Nord détient 34,54 % des revenus mondiaux en 2025, portée par une large couverture de remboursement.

Pourquoi les appareils CPAP de taille voyage gagnent-ils du terrain ?

Les micro-soufflantes ultra-silencieuses permettent de fabriquer des dispositifs de moins de 0,5 livre, séduisant les voyageurs qui sautaient auparavant la thérapie.

Quel rôle joue l'IA dans l'observance du CPAP ?

Les plateformes cloud telles que myAir de ResMed augmentent l'observance à 90 jours d'environ 30 % grâce à un coaching personnalisé.

Dernière mise à jour de la page le: