Tamaño y Participación del Mercado de Dispositivos de Presión Positiva Continua en las Vías Respiratorias (CPAP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.76% CAGR |

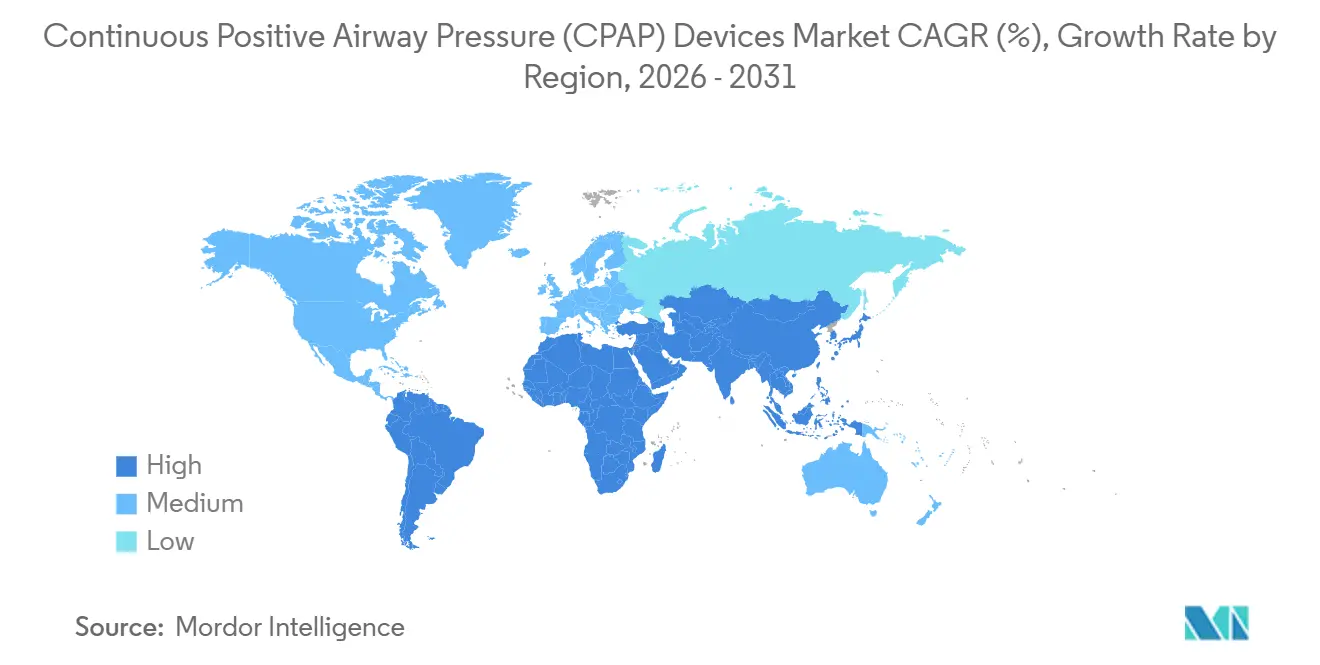

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de Presión Positiva Continua en las Vías Respiratorias (CPAP) por Mordor Intelligence

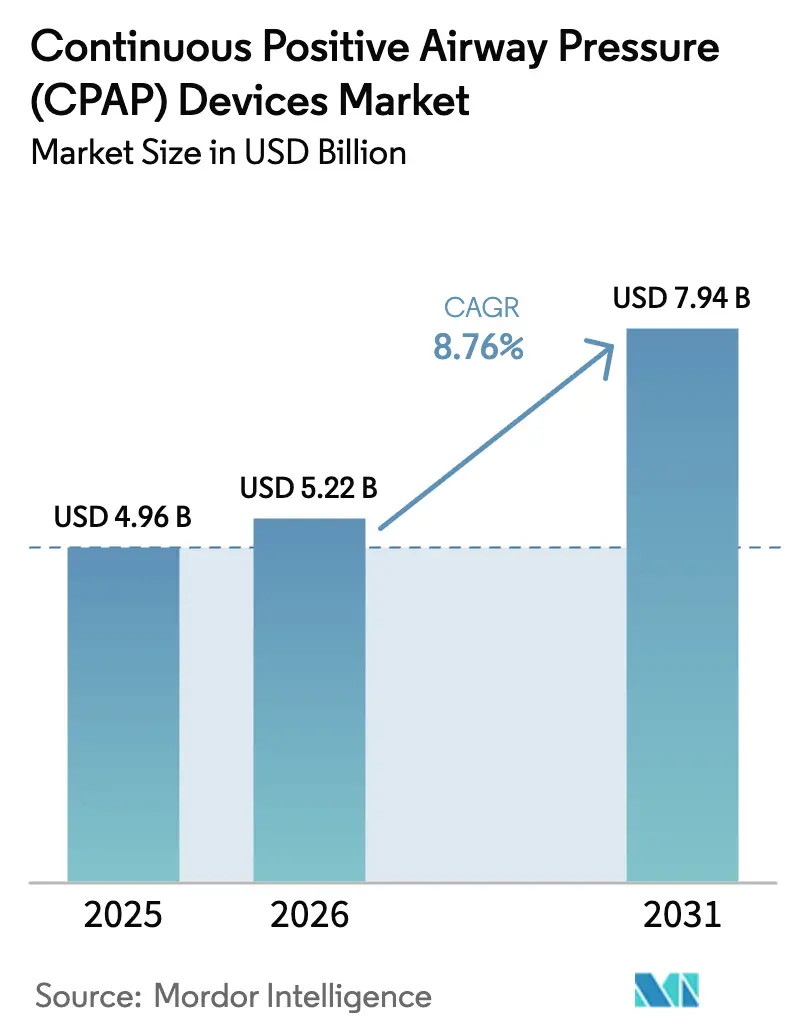

Se espera que el tamaño del Mercado de Dispositivos de Presión Positiva Continua en las Vías Respiratorias (CPAP) aumente de USD 4,96 mil millones en 2025 a USD 5,22 mil millones en 2026 y alcance USD 7,94 mil millones en 2031, creciendo a una CAGR del 8,76% durante 2026-2031.

La expansión se origina en las reformas de reembolso que trasladan el manejo de la apnea del sueño al hogar, la demanda de reposición desencadenada por retiros masivos de productos y el aumento de la prevalencia de la obesidad, que eleva el grupo global de pacientes con apnea obstructiva del sueño a más de 936 millones. Las normas de control de calidad más estrictas ahora dan forma a las carteras de productos, mientras que los microventiladores ultrasilenciosos y las plataformas de adherencia habilitadas por IA diferencian las ofertas y atraen contratos con pagadores. Los fabricantes orientan cada vez más a los clientes hacia accesorios consumibles, creando flujos de ingresos predecibles que protegen los márgenes de los ciclos de reposición de hardware. Los canales directos al consumidor en línea, que incluyen planes de suscripción para reposición de máscaras y pagos con cuentas de gastos flexibles, están acelerando la adopción de dispositivos y alterando la economía de distribución tradicional.

Conclusiones Clave del Informe

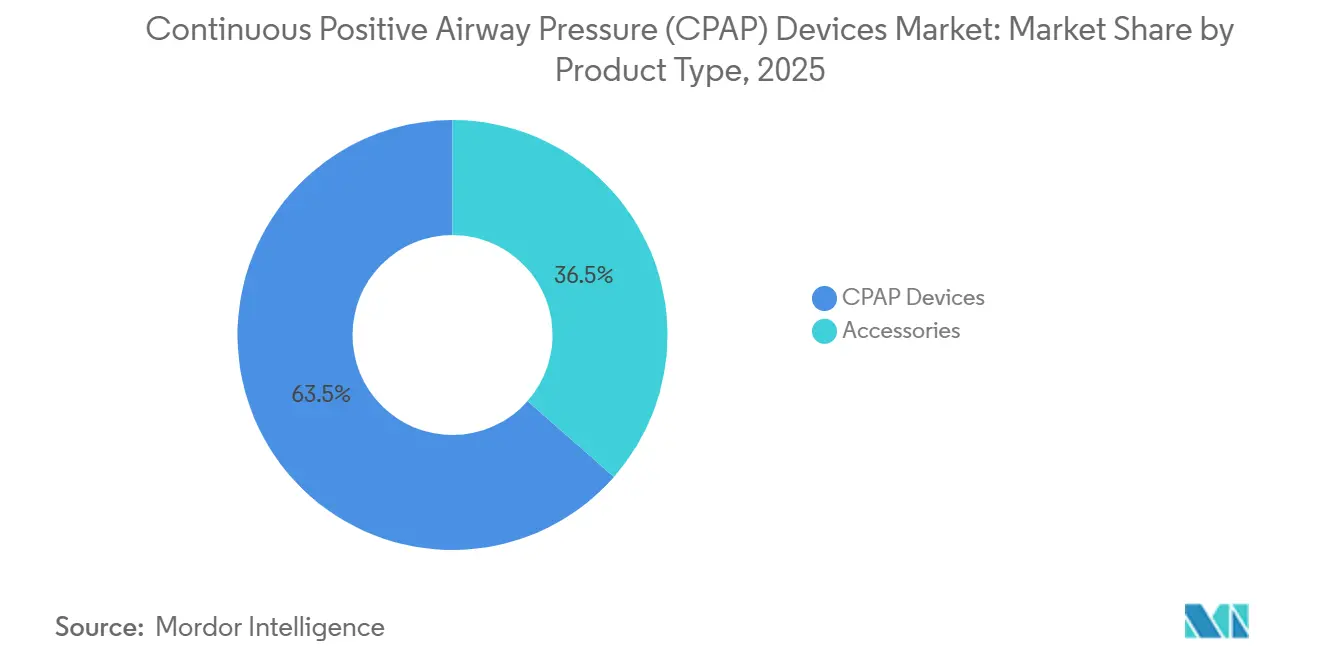

- Por tipo de producto, los dispositivos CPAP lideraron con una participación de ingresos del 63,52% en 2025; se proyecta que los accesorios se expandirán a una CAGR del 11,46% hasta 2031.

- Por interfaz, las máscaras nasales mantuvieron el 44,26% de los ingresos de 2025, mientras que las máscaras de almohada nasal están proyectadas para crecer a una CAGR del 10,57% hasta 2031.

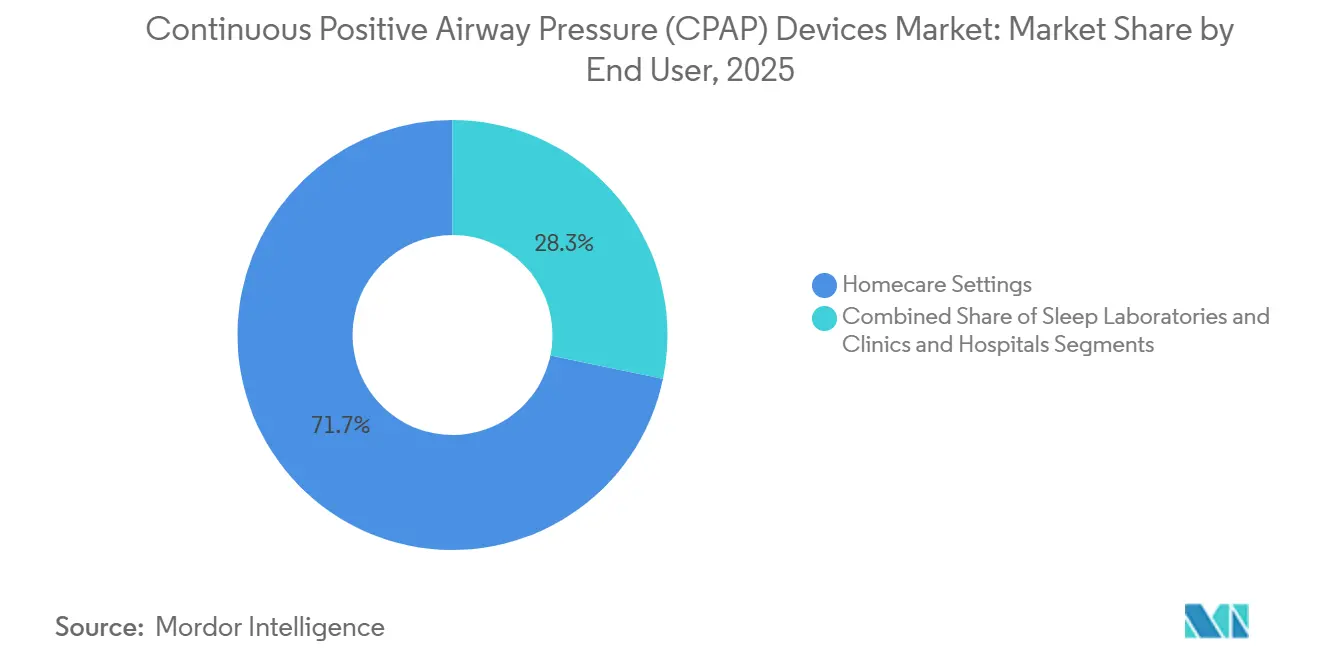

- Por usuario final, la atención domiciliaria representó el 71,73% de la demanda de 2025, mientras que se prevé que los hospitales registren una CAGR del 10,78% hasta 2031.

- Por canal de distribución, los puntos de venta fuera de línea captaron el 58,22% de las ventas de 2025; las plataformas en línea avanzan a una CAGR del 12,56% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 34,54% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR prevista del 10,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Presión Positiva Continua en las Vías Respiratorias (CPAP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del reembolso hacia la terapia domiciliaria | +1.8% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de la apnea obstructiva del sueño vinculada a la obesidad | +2.1% | Global, mayor en América del Norte, Oriente Medio, Pacífico | Largo plazo (≥ 4 años) |

| Programas de tele-sueño post-COVID | +1.3% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Microventiladores ultrasilenciosos para CPAP de viaje | +0.9% | Global, en etapa temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Análisis de adherencia impulsado por IA | +1.5% | América del Norte, Europa, Australia, Asia urbana | Mediano plazo (2-4 años) |

| Kits de prueba domiciliaria del sueño liderados por el comercio minorista y la tecnología | +1.2% | América del Norte, Europa Occidental, América Latina, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio del Reembolso hacia el Tratamiento Domiciliario de la Apnea del Sueño

Las políticas de los pagadores ahora dirigen el financiamiento lejos de la polisomnografía nocturna hacia la titulación en el hogar, reduciendo los costos de diagnóstico por paciente hasta en un 60% mientras amplían el acceso en áreas desatendidas. En 2024, Medicare eliminó los obstáculos de autorización previa para las unidades de titulación automática, una medida que rápidamente fue replicada por las grandes aseguradoras privadas. El camino simplificado desde la sospecha hasta la prescripción acelera la adopción de dispositivos, pero comprime los márgenes para los proveedores que compiten bajo el marco de licitación competitiva renovado de Medicare. La Administración de Salud para Veteranos demostró el modelo a escala al inscribir a más de 20.000 beneficiarios en un programa de sueño a distancia que combina la titulación remota con el monitoreo en tiempo real.[1]Oficina de Telesalud del Departamento de Asuntos de Veteranos de EE. UU., "Expansión del Programa de Sueño a Distancia," Departamento de Asuntos de Veteranos, va.gov En conjunto, estas políticas han reconfigurado la demanda hacia dispositivos portátiles configurados para la iniciación en el hogar.

Aumento de la Prevalencia de la Apnea Obstructiva del Sueño Vinculada a la Obesidad

Las tasas mundiales de obesidad continúan aumentando; la Organización Mundial de la Salud estima actualmente que más de 936 millones de adultos cumplen los umbrales clínicos para la apnea obstructiva del sueño, un incremento del 15% desde 2019. En los Estados Unidos, el 42,4% de los adultos fueron clasificados como obesos en 2024, lo que crea un vínculo directo entre el índice de masa corporal y la gravedad de la apnea.[2]Equipo de Epidemiología de los Centros para el Control y la Prevención de Enfermedades, "Datos sobre la Obesidad en Adultos 2024," Centros para el Control y la Prevención de Enfermedades, cdc.gov Los estados del Consejo de Cooperación del Golfo reportan una prevalencia de obesidad superior al 35%, lo que agrava la incidencia regional de apnea del sueño. A pesar del aumento en los diagnósticos, menos del 20% de los pacientes en la mayoría de los mercados reciben tratamiento, lo que deja una brecha terapéutica considerable que los fabricantes abordan mediante publicidad dirigida al consumidor y asociaciones de gestión del peso.[3]Comité de Investigación de la Academia Americana de Medicina del Sueño, "Tendencias de Adherencia a la Terapia CPAP 2025," Academia Americana de Medicina del Sueño, aasm.org Las terapias farmacológicas para la pérdida de peso eventualmente reducirán la dependencia de los dispositivos; sin embargo, las tendencias actuales de prescripción indican una demanda sostenida de dispositivos de presión positiva continua en las vías respiratorias (CPAP) a mediano plazo en el mercado más amplio de dispositivos de presión de aire positiva.

Programas de Tele-Sueño Post-COVID que Aceleran la Adopción de CPAP

Las consultas de telesalud para trastornos del sueño aumentaron del 5% de las visitas en 2019 a más del 40% en 2024, y muchas exenciones de la era pandémica que permitían la práctica entre estados son ahora permanentes. La vía de titulación virtual de la Administración de Salud de los Veteranos logra una tasa de adherencia del 68% a los 90 días, igualando los resultados en clínica. El formato HealthHUB de CVS Health incorpora quioscos de detección y recogida de kits de prueba domiciliaria el mismo día, reduciendo el plazo desde el diagnóstico hasta la terapia de semanas a días. Esta combinación de diagnóstico remoto y distribución minorista beneficia especialmente a las regiones rurales que carecen de densidad de laboratorios del sueño. Un mayor flujo de pacientes eleva los volúmenes unitarios y desplaza el enfoque de los pagadores hacia la adherencia documentada.

Introducción de Microventiladores Ultrasilenciosos que Permiten CPAP de Tamaño de Viaje

Los sopladores miniaturizados han creado un segmento de viaje definido por dispositivos que pesan menos de 0,5 libras y emiten menos de 30 decibelios. El Transcend Micro de Somnetics International, lanzado en 2024, se vende al público por entre 779 y 928 USD y cabe dentro de una bolsa de artículos de tocador de equipaje de mano. Los equipos ligeros resultan atractivos para los viajeros de negocios y los usuarios más jóvenes que buscan portabilidad, ampliando la base de usuarios potenciales más allá de los sistemas tradicionales de mesita de noche. El AirMini de ResMed validó anteriormente esta demanda, pero los nuevos competidores presionan en precio manteniendo el rendimiento terapéutico esencial. Los dispositivos de viaje generan ventas incrementales a los usuarios existentes y mitigan las interrupciones en el tratamiento cuando los pacientes están fuera de casa, contribuyendo a la innovación en el mercado de dispositivos de presión de aire positiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros frecuentes de dispositivos y disrupciones en la cadena de suministro | −1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Falta de adherencia del paciente derivada de la incomodidad de la máscara | −1.7% | Global | Largo plazo (≥ 4 años) |

| Alternativas quirúrgicas y orales que captan pacientes de CPAP | −0.8% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Presión de la licitación competitiva de Medicare DMEPOS | −1.1% | Estados Unidos, con efecto secundario en Canadá y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retiros Frecuentes de Dispositivos y Disrupciones en la Cadena de Suministro

El retiro del DreamStation de Philips retiró más de 15 millones de unidades entre 2021 y 2024 debido al deterioro de la espuma de amortiguación acústica. Philips acordó un acuerdo de USD 1.100 millones en abril de 2024 y ahora opera bajo un decreto de consentimiento que exige supervisión independiente, lo que ralentiza el lanzamiento de nuevos productos. El episodio puso de manifiesto las vulnerabilidades en el abastecimiento de componentes e impulsó a los competidores a auditar las cadenas de suministro. La escasez de semiconductores y el aumento de los costos de flete agravaron la disrupción, presionando a los fabricantes de nivel medio que carecen de integración vertical. El mayor escrutinio regulatorio eleva los costos de cumplimiento en todo el sector y alarga los plazos de desarrollo.

Falta de Adherencia del Paciente Debido a la Incomodidad de la Máscara y la Claustrofobia

Entre el treinta y el cincuenta por ciento de los pacientes abandonan la terapia en los primeros 12 meses, citando problemas como fugas, irritación de la piel y claustrofobia. Las máscaras de almohada nasal crecen a un 10,57% anual, pero siguen siendo inadecuadas para los respiradores bucales o los regímenes de alta presión. La máscara Vitera de Fisher & Paykel introduce un sello RollFit que se adapta a los contornos faciales, y el AirFit F30i de ResMed dirige el tubo sobre la cabeza para ayudar a quienes duermen de lado. A pesar de estos avances, persisten las barreras psicológicas, lo que limita los ingresos por accesorios a lo largo de la vida útil y restringe el retorno de la inversión de los pagadores en diagnóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Accesorios Sostienen los Ingresos Recurrentes

El segmento de accesorios generó el 36,48% de los ingresos de 2025 y se expande a una CAGR del 11,46%, muy por encima del crecimiento del 8,76% de los dispositivos. Los filtros, los tubos y las máscaras requieren reposición periódica, creando flujos de caja similares a suscripciones que suavizan la ciclicidad en la demanda de hardware. Las unidades de titulación automática están ganando preferencia por sus ventajas de comodidad, mientras que las máquinas de nivel doble siguen siendo un nicho debido a sus precios más elevados. El cumplimiento de las normas ISO 80601-2-70 y los procesos de revisión más estrictos de la FDA elevan las barreras de entrada para los nuevos participantes.

El liderazgo en la participación del mercado de dispositivos CPAP en dispositivos se mantiene intacto, aunque los fabricantes subsidian cada vez más el hardware para asegurar las ventas de accesorios posteriores. Se proyecta que el tamaño del mercado de dispositivos CPAP para accesorios añadirá USD 1.200 millones durante el período de pronóstico, elevando los perfiles de margen bruto en toda la cadena de valor.

Por Interfaz: Las Máscaras de Almohada Nasal Lideran el Crecimiento en Comodidad

Las máscaras nasales retuvieron el 44,26% de los ingresos por interfaz en 2025, pero se proyecta que las máscaras de almohada nasal capturen la mayor participación de las ventas incrementales, expandiéndose a una CAGR del 10,57%. La construcción ligera y la menor cobertura facial alivian la claustrofobia y mejoran la adherencia. Las máscaras de cara completa siguen siendo esenciales para los respiradores bucales, aunque enfrentan desafíos de fugas que impulsan la innovación en diseño.

La mejora de la comodidad es clave para reducir el abandono. A medida que los pacientes se desplazan hacia interfaces más pequeñas, el mercado de dispositivos CPAP espera una sustitución en lugar de un crecimiento absoluto, aunque los precios premium y los ciclos de reposición rápidos sostienen los ingresos. Es probable que el sector de dispositivos CPAP sea testigo de una competencia intensificada entre los proveedores de interfaces que buscan diferenciación a través del ajuste y la reducción del ruido.

Por Usuario Final: Los Hospitales Emergen como una Frontera de Crecimiento

La atención domiciliaria sigue dominando con el 71,73% de la demanda de 2025, lo que refleja la preferencia de los pagadores por la terapia ambulatoria. Sin embargo, se prevé que los hospitales crezcan un 10,78% anual a medida que la terapia CPAP gana terreno en la atención postoperatoria, el soporte respiratorio agudo y las vías de recuperación de COVID-19.

La adopción hospitalaria eleva los precios de venta promedio porque las instalaciones prefieren modelos con titulación automática y humidificación habilitada que cumplen con normas de control de infecciones más estrictas. Se prevé que el tamaño del mercado de dispositivos CPAP generado por los hospitales aumente considerablemente, desplazando el enfoque competitivo hacia el rendimiento de grado clínico y la integración con los sistemas de registros electrónicos de salud.

Por Canal de Distribución: Las Plataformas en Línea Disrumpen las Tiendas de Equipos Médicos Duraderos

Los puntos de venta fuera de línea retuvieron el 58,22% de los ingresos de 2025, aunque las plataformas en línea están en una curva de crecimiento más pronunciada del 12,56%. Los precios transparentes, las recargas por suscripción y el cumplimiento rápido de pedidos atraen a los pacientes que pagan en efectivo y a los que tienen deducibles elevados. Amazon alberga cientos de listados, y las tiendas electrónicas gestionadas por los fabricantes capturan datos de fidelización para personalizar las ofertas.

A pesar del mayor crecimiento en línea, las tiendas físicas siguen proporcionando un soporte vital para el ajuste de máscaras y la facturación a seguros. Los modelos híbridos como el HealthHUB de CVS Health combinan ambos, preservando la calidad del servicio mientras aprovechan la eficiencia del comercio electrónico. Se proyecta que la participación del mercado de dispositivos CPAP en manos de los canales en línea supere el 45% para 2031 si continúa la paridad de reembolso.

Análisis Geográfico

América del Norte generó el 34,54% de los ingresos de 2025, respaldada por la expansión de la cobertura de Medicare, una sólida red de equipos médicos duraderos y la inscripción en el programa de telesueño de la Administración de Salud para Veteranos con más de 20.000 pacientes. El retiro de productos de Philips sacudió la confianza regional, pero al mismo tiempo abrió cuota de mercado para ResMed y Fisher & Paykel. Sin embargo, la licitación competitiva está presionando a los distribuidores más pequeños y ralentizando el crecimiento en unidades. El mercado estadounidense de dispositivos de presión positiva continua en las vías respiratorias (CPAP) continúa representando la mayor participación de la demanda regional.

Europa ocupa el segundo lugar, con Alemania, Francia y el Reino Unido liderando la demanda en un contexto de cobertura sanitaria universal y estrictos estándares de calidad. Alemania reembolsa los dispositivos con un copago mínimo, mientras que Francia actualizó sus directrices en 2024 para priorizar la titulación automática. Los países del sur de Europa presentan un rezago en la penetración del tratamiento, pero están invirtiendo en infraestructura de medicina del sueño para cerrar la brecha.

Asia-Pacífico es el motor de crecimiento, con una CAGR prevista del 10,36%. La expansión del seguro nacional de Corea del Sur tiene como objetivo alcanzar 1,5 millones de usuarios tratados para 2030. Las empresas chinas suministran unidades por debajo de los 300 USD tanto en el mercado interno como en el exterior, aunque las preocupaciones sobre la calidad limitan la penetración en los segmentos premium. Los centros urbanos de India están adoptando diagnósticos de telesueño, mientras que Australia muestra una demanda de reemplazo estable entre una población envejecida pero activa.

Panorama Competitivo

El mercado de Dispositivos de Presión Positiva Continua en las Vías Respiratorias (CPAP) está muy concentrado. El AirSense 11 de ResMed integra conectividad celular y coaching impulsado por IA, características que ahora son obligatorias en muchos contratos con pagadores. Fisher & Paykel avanza en el diseño de máscaras con el sello Vitera RollFit y amplía las ventas de dispositivos mediante humidificación en paquete.

Somnetics International capitaliza el segmento de viaje con un Transcend Micro de 0,48 libras dirigido a los viajeros frecuentes. Inspire Medical Systems obtuvo una cobertura más amplia de Medicare para la estimulación del nervio hipogloso, ofreciendo una vía quirúrgica para los pacientes intolerantes al CPAP. Los participantes chinos compiten en precio, pero carecen de los ecosistemas de conectividad en la nube favorecidos por los pagadores de los mercados desarrollados.

La competencia se centra cada vez más en la profundidad del ecosistema más que en el hardware por sí solo. Las líneas de accesorios, los análisis de adherencia y las asociaciones minoristas diferencian a los proveedores. La mayor supervisión regulatoria, especialmente el decreto de consentimiento de Philips, eleva los costos de cumplimiento y favorece a las empresas con sistemas sofisticados de gestión de calidad.

Líderes del Sector de Dispositivos de Presión Positiva Continua en las Vías Respiratorias (CPAP)

-

ResMed Inc.

-

Koninklijke Philips N.V.

-

Fisher & Paykel Healthcare Ltd.

-

Drive DeVilbiss Healthcare

-

Apex Medical Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Inogen lanzó las máscaras CPAP Aurora, ampliando su línea de atención respiratoria para atender a los pacientes con apnea obstructiva del sueño.

- Diciembre de 2025: ResMed obtuvo la autorización de la FDA para Smart Comfort, el primer dispositivo habilitado por IA que recomienda configuraciones individualizadas para mejorar la adherencia al CPAP.

- Diciembre de 2025: SleepRes recibió la autorización 510(k) de la FDA para el dispositivo Kricket PAP impulsado por Kairos Positive Airway Pressure.

- Agosto de 2025: La FDA aprobó el sistema Genio para el tratamiento de la apnea obstructiva del sueño de moderada a grave con un índice de apnea-hipopnea de 15–65.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos de presión positiva continua en las vías respiratorias (CPAP) como todas las máquinas de nueva fabricación que suministran un flujo de aire constante a través de una máscara para mantener las vías respiratorias superiores abiertas durante el sueño, junto con máscaras, tubos, humidificadores, filtros y otros desechables de un solo uso vendidos a hospitales, clínicas del sueño y canales de atención domiciliaria en todo el mundo. Según Mordor Intelligence, los valores de ingresos se expresan en USD constantes de 2024.

Exclusiones del Alcance: Los dispositivos BiPAP, APAP, los equipos de diagnóstico de apnea del sueño, las flotas de alquiler y las unidades de segunda mano están excluidos.

Descripción General de la Segmentación

-

Por Tipo de Producto

-

Dispositivos CPAP

- CPAP de presión fija

- Titulación automática (APAP)

- PAP de nivel doble

-

Accesorios

- Máscaras

- Tubos y Filtros

- Humidificadores

-

Dispositivos CPAP

-

Por Interfaz (Tipo de Máscara)

- Máscara Nasal

- Máscara de Almohada Nasal

- Máscara de Cara Completa

- Máscara Oral

-

Por Usuario Final

- Entornos de Atención Domiciliaria

- Laboratorios del Sueño y Clínicas

- Hospitales

-

Por Canal de Distribución

- Fuera de Línea (Tiendas de Equipos Médicos Duraderos, Farmacias Hospitalarias)

- En Línea (Comercio Electrónico, Tiendas Web de Empresas)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas hablan con médicos especialistas en medicina del sueño, terapeutas respiratorios, distribuidores de equipos médicos duraderos y especialistas en políticas de pagadores en América del Norte, Europa, Asia y América Latina. Las entrevistas confirman los patrones de diagnóstico, los ciclos de reposición promedio y los precios de venta típicos, que luego se utilizan para cerrar las brechas de información y triangular los hallazgos de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades, la Sociedad Respiratoria Europea y los códigos aduaneros nacionales que rastrean las importaciones del código arancelario 9019. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las principales asociaciones de dispositivos médicos proporcionan rangos de precios y pistas sobre la base instalada. Los portales de pago como D&B Hoovers y Dow Jones Factiva ayudan a nuestros analistas a comparar los ingresos de los proveedores y verificar las noticias sobre retiros o cambios en el reembolso. Las fuentes enumeradas ilustran la amplitud del material consultado; muchas publicaciones adicionales sustentan la base de datos final.

Dimensionamiento del Mercado y Pronóstico

Un modelo de arriba hacia abajo que convierte la prevalencia por país en un grupo de pacientes tratados con apnea obstructiva del sueño convierte la prevalencia en demanda direccionable y la valora con precios de venta promedio ponderados. Las verificaciones de abajo hacia arriba basadas en los ingresos de proveedores muestreados, los datos de envíos por canal y los volúmenes de importación validan los totales y ajustan las filtraciones del mercado gris. Las variables clave incluyen la prevalencia diagnosticada, la tasa de adherencia a la terapia, el intervalo de reposición de dispositivos, la variación promedio de precios y la adopción de telemonitoreo. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios que integra el envejecimiento demográfico, las tendencias de obesidad y los cambios de política señalados por nuestros expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas que detecta anomalías, revisa los supuestos y compara las cifras con nuevas señales de envíos o reembolsos. Los modelos se actualizan cada doce meses, con actualizaciones intermedias desencadenadas por eventos regulatorios o competitivos materiales, antes de que una revisión final del analista apruebe las cifras que llegan a los clientes.

Por Qué la Línea de Base de Dispositivos CPAP de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque cada editor elige su propia cesta de productos, supuesto de precios y cadencia de actualización, y algunos citan solo máquinas a precio de fábrica mientras que otros incluyen accesorios.

Los principales factores de brecha incluyen un alcance geográfico más estrecho, la omisión de desechables y entradas de precio promedio no verificadas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5.090 millones (2025) | ||

| USD 2.010 millones (2025) | Consultora Global A | Cuenta solo máquinas, excluye máscaras y consumibles, conjunto de países limitado |

| USD 5.560 millones (2025) | Boletín del Sector B | Utiliza precios de lista, asume una reposición uniforme de tres años |

| USD 4.500 millones (2024) | Consultora Regional C | El año base es anterior al retiro de 2021, conversión de divisas a tipo de cambio al contado |

Estos contrastes demuestran que la selección disciplinada del alcance, la actualización anual y el modelado de doble verificación de Mordor ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que puede replicarse y someterse a pruebas de estrés con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos CPAP en 2026?

Es de USD 5.220 millones, con una previsión de alcanzar USD 7.940 millones para 2031.

¿A qué velocidad está creciendo la demanda de accesorios?

Los ingresos por accesorios se están expandiendo a una CAGR del 11,46% hasta 2031, superando a los dispositivos.

¿Qué región lidera los ingresos?

América del Norte mantiene el 34,54% de los ingresos globales de 2025, impulsada por una amplia cobertura de reembolso.

¿Por qué están ganando terreno las unidades CPAP de tamaño de viaje?

Los microventiladores ultrasilenciosos hacen que los dispositivos pesen menos de 0,5 libras, lo que resulta atractivo para los viajeros que anteriormente omitían la terapia.

¿Qué papel desempeña la IA en la adherencia al CPAP?

Las plataformas en la nube como myAir de ResMed aumentan la adherencia a los 90 días en aproximadamente un 30% mediante coaching personalizado.

Última actualización de la página el: