Marktgröße und Marktanteil für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie (CPAP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

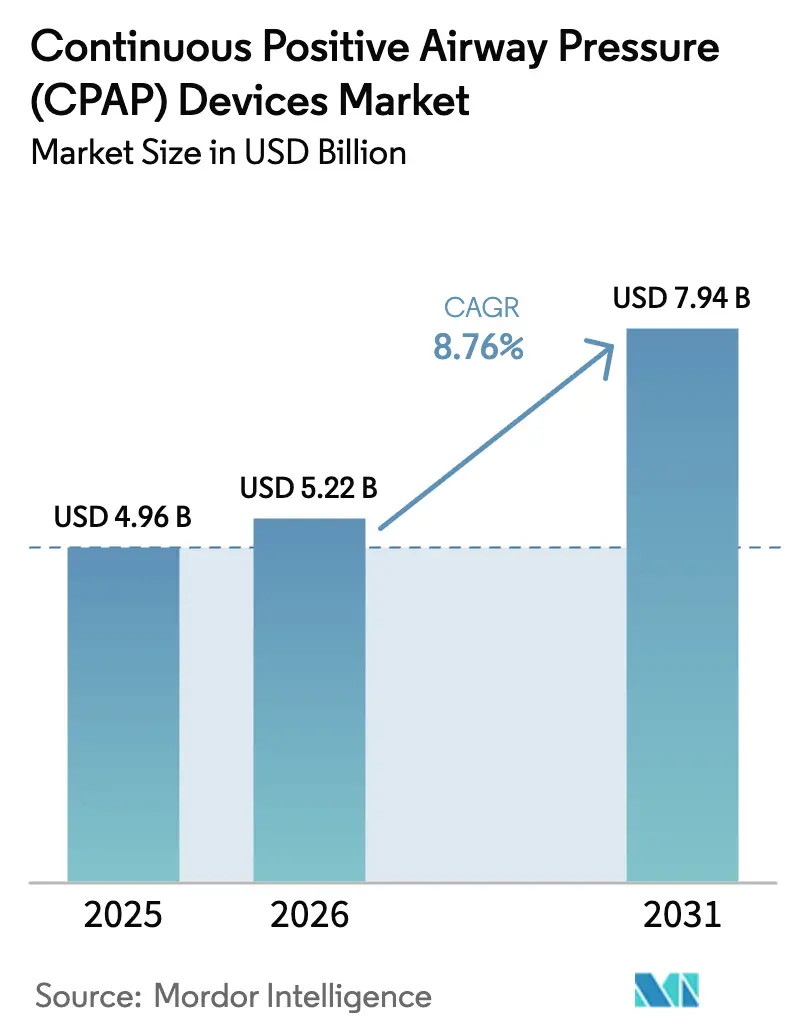

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 7.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

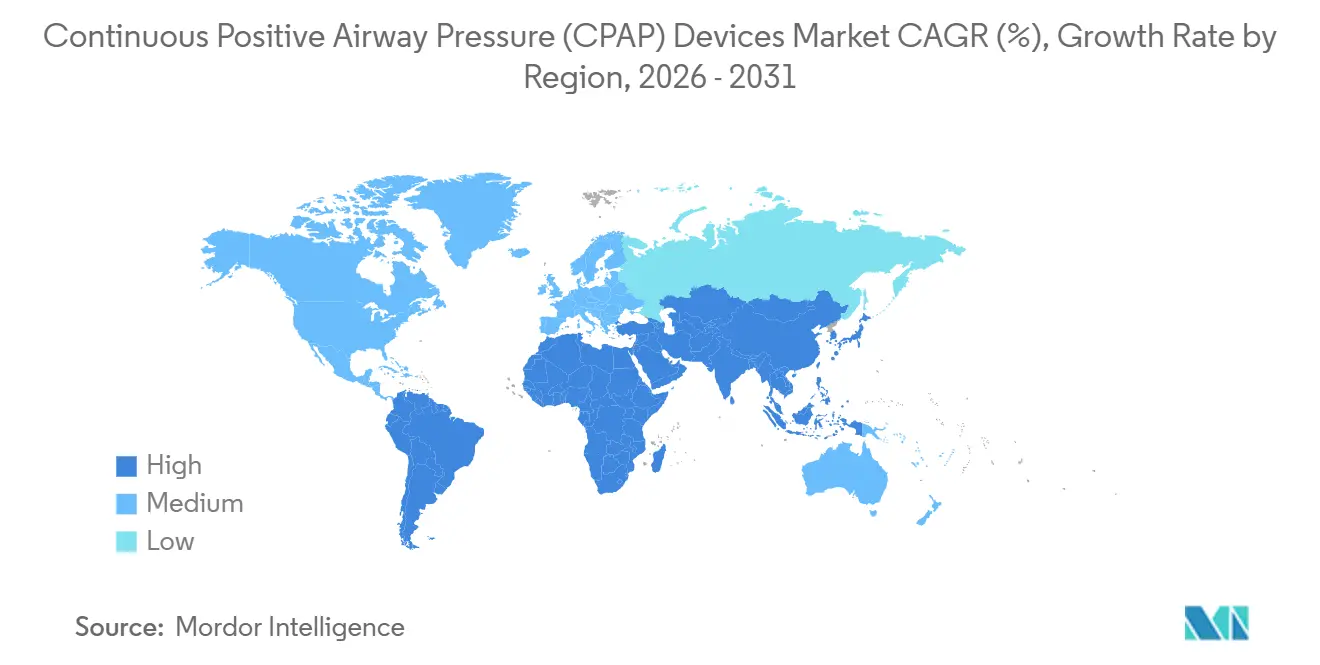

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

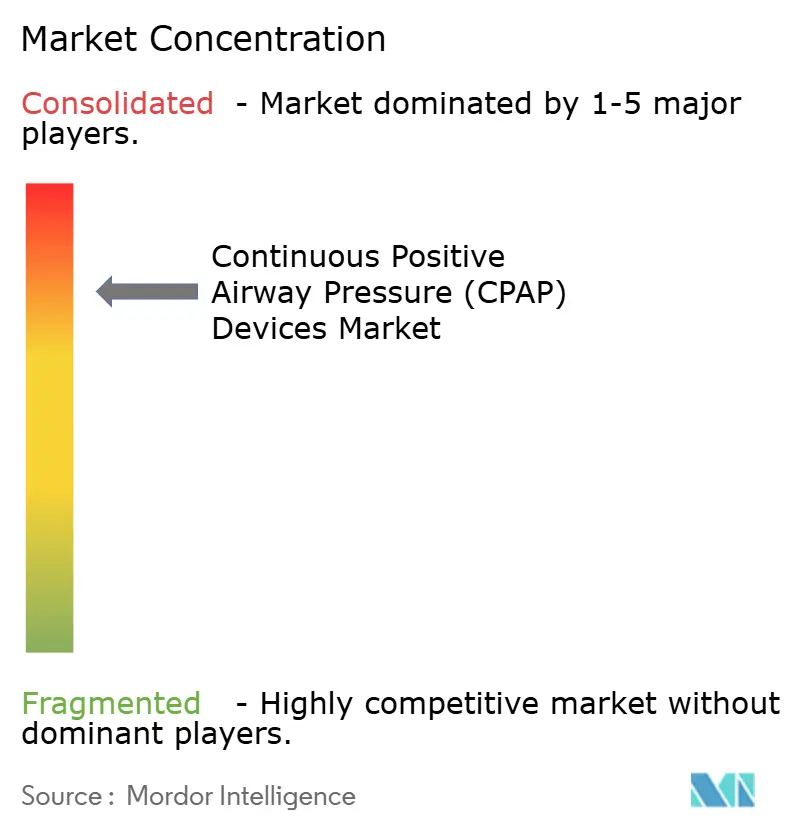

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie (CPAP) von Mordor Intelligence

Die Marktgröße für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie (CPAP) wird voraussichtlich von 4,96 Milliarden USD im Jahr 2025 auf 5,22 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,94 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,76 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch Erstattungsreformen vorangetrieben, die das Management von Schlafapnoe in den häuslichen Bereich verlagern, durch Ersatzbedarf infolge groß angelegter Produktrückrufe sowie durch die steigende Adipositasprävalenz, die den globalen Pool an Patienten mit obstruktiver Schlafapnoe auf mehr als 936 Millionen anhebt. Strengere Qualitätskontrollvorschriften prägen nun die Produktpipelines, während ultraleise Mikroverdichter und KI-gestützte Adhärenzplattformen das Angebot differenzieren und Kostenträgerverträge anziehen. Hersteller lenken Kunden zunehmend auf Verbrauchszubehör, was vorhersehbare Einnahmequellen schafft, die die Margen vor Hardware-Ersatzzyklen schützen. Online-Direktvertriebskanäle, die Abonnementpläne für den Maskenaustausch und Zahlungen über flexible Ausgabenkonten anbieten, beschleunigen die Geräteakzeptanz und verändern die traditionelle Vertriebswirtschaft.

Wichtigste Erkenntnisse des Berichts

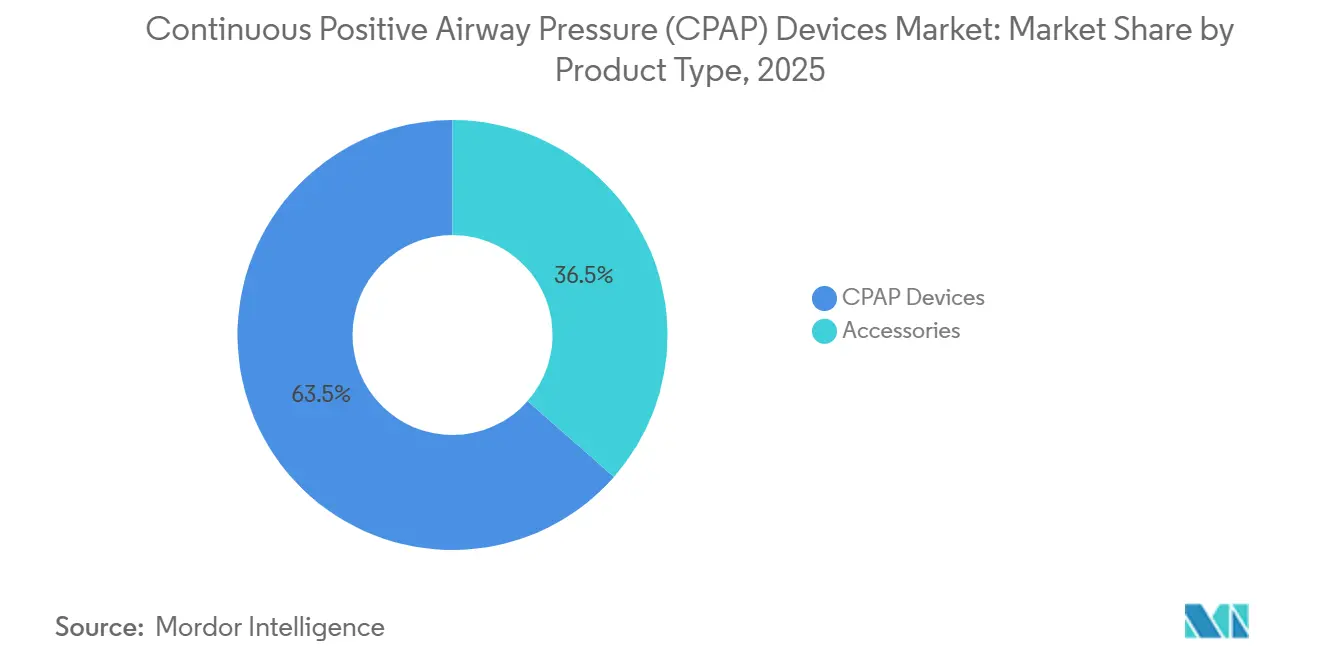

- Nach Produkttyp führten CPAP-Geräte im Jahr 2025 mit einem Umsatzanteil von 63,52 %; Zubehör wird bis 2031 voraussichtlich mit einer CAGR von 11,46 % wachsen.

- Nach Schnittstelle hielten Nasenmasken im Jahr 2025 einen Umsatzanteil von 44,26 %, während Nasenpolstermasken bis 2031 mit einer CAGR von 10,57 % wachsen sollen.

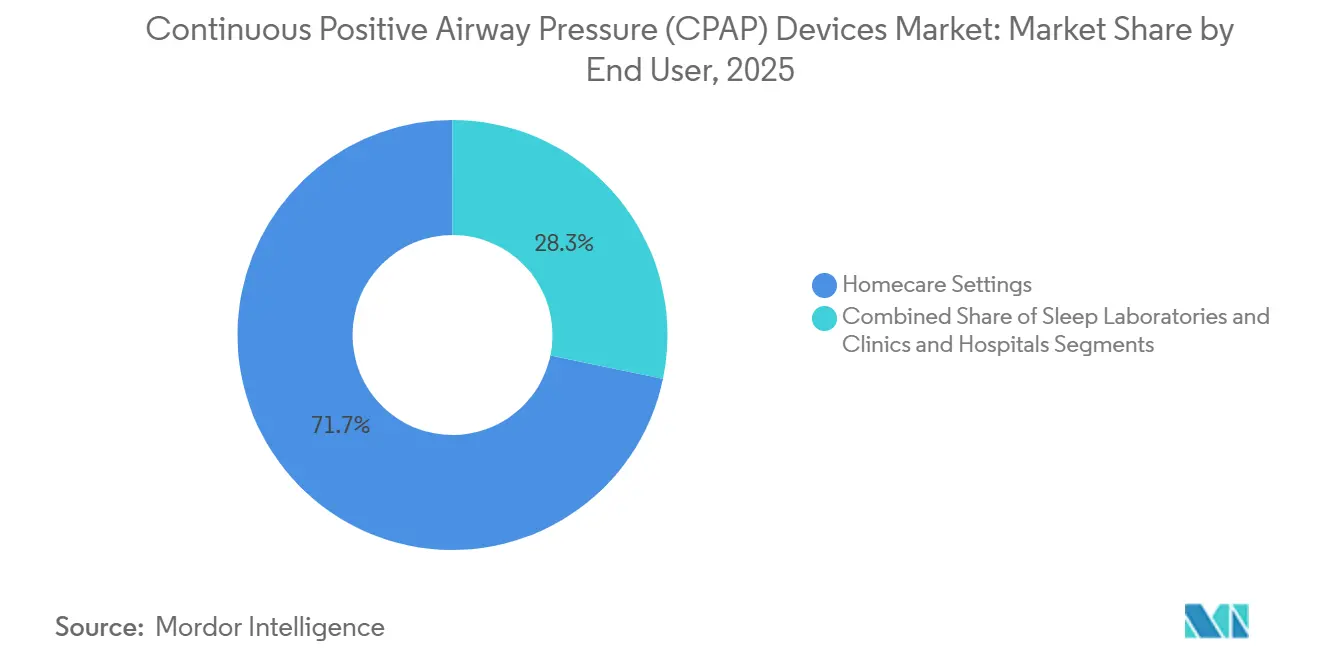

- Nach Endnutzer entfielen im Jahr 2025 71,73 % der Nachfrage auf die Heimversorgung, während für Krankenhäuser bis 2031 eine CAGR von 10,78 % prognostiziert wird.

- Nach Vertriebskanal entfielen im Jahr 2025 58,22 % des Umsatzes auf stationäre Verkaufsstellen; Online-Plattformen wachsen mit einer CAGR von 12,56 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,54 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,36 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie (CPAP)

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Erstattung hin zur häuslichen Therapie | +1.8% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz von adipositasbedingter obstruktiver Schlafapnoe | +2.1% | Weltweit, am höchsten in Nordamerika, Naher Osten, Pazifik | Langfristig (≥ 4 Jahre) |

| Tele-Schlaf-Programme nach COVID-19 | +1.3% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ultraleise Mikroverdichter für Reise-CPAP-Geräte | +0.9% | Weltweit, früh in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Adhärenzanalysen | +1.5% | Nordamerika, Europa, Australien, städtisches Asien | Mittelfristig (2–4 Jahre) |

| Heimschlaftestkits aus dem Einzel- und Technologiehandel | +1.2% | Nordamerika, Westeuropa, Lateinamerika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Erstattung hin zur häuslichen Behandlung von Schlafapnoe

Die Kostenträger-Richtlinien lenken die Finanzierung nun weg von der nächtlichen Polysomnographie hin zur häuslichen Titration, wodurch die diagnostischen Kosten pro Patient um bis zu 60 % gesenkt und der Zugang in unterversorgten Gebieten ausgeweitet wird. Im Jahr 2024 hat Medicare die Vorabgenehmigungshürden für automatisch titrierende Geräte abgeschafft – ein Schritt, dem große private Krankenversicherer rasch folgten. Der vereinfachte Weg von der Verdachtsdiagnose zur Verschreibung beschleunigt die Gerätenutzung, komprimiert jedoch die Margen der Anbieter, die im Rahmen des neu aufgelegten wettbewerblichen Ausschreibungsrahmens von Medicare konkurrieren. Die Veterans Health Administration hat das Modell im großen Maßstab erprobt, indem sie mehr als 20.000 Leistungsberechtigte in ein Tele-Schlaf-Programm aufgenommen hat, das Ferntitrierung mit Echtzeit-Monitoring verbindet.[1]Telehealth-Büro des US-Ministeriums für Veteranenangelegenheiten, "Erweiterung des Tele-Schlaf-Programms", Ministerium für Veteranenangelegenheiten, va.gov Zusammengenommen haben diese Maßnahmen die Nachfrage in Richtung tragbarer Geräte verschoben, die für die häusliche Einleitung der Therapie konfiguriert sind.

Steigende Prävalenz von adipositasbedingter obstruktiver Schlafapnoe

Die globalen Adipositasraten steigen weiter an; die Weltgesundheitsorganisation schätzt nun, dass mehr als 936 Millionen Erwachsene die klinischen Schwellenwerte für obstruktive Schlafapnoe (OSA) erfüllen, was einem Anstieg von 15 % seit 2019 entspricht. In den Vereinigten Staaten wurden im Jahr 2024 42,4 % der Erwachsenen als adipös eingestuft, was einen direkten Zusammenhang zwischen dem Body-Mass-Index und dem Schweregrad der Apnoe herstellt.[2]Epidemiologieteam der Centers for Disease Control and Prevention, "Fakten zur Adipositas bei Erwachsenen 2024," Centers for Disease Control and Prevention, cdc.gov Die Staaten des Golfkooperationsrats melden eine Adipositasprävalenz von über 35 %, was die regionale Inzidenz von Schlafapnoe verstärkt. Trotz steigender Diagnosezahlen erhalten in den meisten Märkten weniger als 20 % der Patienten eine Therapie, was eine erhebliche Versorgungslücke hinterlässt, die Hersteller durch Verbraucherwerbung und Partnerschaften im Bereich Gewichtsmanagement zu schließen versuchen.[3]Forschungsausschuss der American Academy of Sleep Medicine, "CPAP-Therapie-Adhärenztrends 2025," American Academy of Sleep Medicine, aasm.org Pharmakologische Therapien zur Gewichtsreduktion werden die Geräteabhängigkeit langfristig verringern, doch die aktuellen Verschreibungstrends deuten auf eine anhaltende CPAP-Nachfrage im mittelfristigen Zeitraum im gesamten Markt für Geräte mit positivem Atemwegsdruck hin.

Tele-Schlaf-Programme nach COVID-19 beschleunigen die CPAP-Akzeptanz

Telemedizinische Konsultationen bei Schlafstörungen stiegen von 5 % der Besuche im Jahr 2019 auf mehr als 40 % im Jahr 2024, und viele pandemiebedingten Ausnahmeregelungen, die die bundesstaatenübergreifende Praxis ermöglichten, sind nun dauerhaft. Der virtuelle Titrationspfad der Gesundheitsverwaltung der Veteranen erreicht eine 90-Tage-Adhärenzrate von 68 %, was den klinischen Ergebnissen entspricht. Das HealthHUB-Format von CVS Health integriert Screening-Kioske und die Abholung von Heimtestkits am selben Tag, wodurch der Zeitraum von der Diagnose bis zur Therapie von Wochen auf Tage verkürzt wird. Diese Kombination aus Ferndiagnostik und Einzelhandelsvertrieb kommt insbesondere ländlichen Regionen zugute, denen es an Schlaflabordichte mangelt. Ein schnellerer Patientendurchsatz steigert die Stückzahlen und verlagert den Fokus der Kostenträger auf dokumentierte Adhärenz.

Einführung ultraleiser Mikroverdichter für CPAP-Geräte in Reisegröße

Miniaturisierte Gebläse haben ein Reisesegment geschaffen, das durch Geräte definiert wird, die weniger als 0,23 Kilogramm wiegen und weniger als 30 Dezibel emittieren. Das Transcend Micro von Somnetics International, das 2024 auf den Markt gebracht wurde, wird für 779–928 USD verkauft und passt in eine Kulturtasche im Handgepäck. Leichte Geräte sprechen Geschäftsreisende und jüngere Nutzer an, die Mobilität suchen, und erweitern die adressierbare Basis über traditionelle Nachttischsysteme hinaus. Das frühere AirMini von ResMed hat die Nachfrage bestätigt, doch neuere Anbieter setzen auf den Preis, während sie die therapeutische Kernleistung erhalten. Reisegeräte generieren inkrementelle Umsätze bei bestehenden Nutzern und mindern Therapieunterbrechungen, wenn Patienten nicht zu Hause sind, was zur Innovation im Markt für Geräte mit positivem Atemwegsdruck beiträgt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Häufige Geräterückrufe und Lieferkettenunterbrechungen | −1.4% | Weltweit, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Patientenadhärenz aufgrund von Maskenunbehagen | −1.7% | Weltweit | Langfristig (≥ 4 Jahre) |

| Chirurgische und orale Alternativen, die CPAP-Patienten abwerben | −0.8% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Wettbewerblicher Ausschreibungsdruck bei Medicare DMEPOS | −1.1% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufige Geräterückrufe und Lieferkettenunterbrechungen

Der Rückruf des Philips DreamStation zog zwischen 2021 und 2024 mehr als 15 Millionen Geräte zurück, da sich der Schallschutzschaum zersetzte. Philips stimmte im April 2024 einem Vergleich in Höhe von 1,1 Milliarden USD zu und operiert nun unter einem Zustimmungsdekret, das eine unabhängige Aufsicht vorschreibt und neue Produkteinführungen verlangsamt. Der Vorfall verdeutlichte Schwachstellen in der Komponentenbeschaffung und veranlasste Wettbewerber, ihre Lieferketten zu prüfen. Halbleitermangel und erhöhte Frachtkosten verschärften die Störung und drückten auf mittelständische Hersteller ohne vertikale Integration. Eine verschärfte regulatorische Kontrolle erhöht die Compliance-Kosten branchenweit und verlängert die Entwicklungszeiträume.

Mangelnde Patientenadhärenz aufgrund von Maskenunbehagen und Klaustrophobie

Dreißig bis fünfzig Prozent der Patienten brechen die Therapie innerhalb von 12 Monaten ab und nennen dabei Probleme wie Undichtigkeiten, Hautreizungen und Klaustrophobie. Nasenpolstermasken wachsen mit 10,57 % pro Jahr, sind jedoch für Mundatmer oder Hochdruckregimes ungeeignet. Die Vitera-Maske von Fisher & Paykel führt eine RollFit-Dichtung ein, die sich an Gesichtskonturen anpasst, und das AirFit F30i von ResMed führt den Schlauch über den Kopf, um Seitenschläfern zu helfen. Trotz dieser Fortschritte bestehen psychologische Barrieren fort, die den lebenslangen Zubehörumsatz begrenzen und die Rendite der Kostenträger auf Diagnoseinvestitionen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zubehör sichert wiederkehrende Einnahmen

Das Zubehörsegment erwirtschaftete im Jahr 2025 36,48 % des Umsatzes und wächst mit einer CAGR von 11,46 %, deutlich über dem Gerätewachstum von 8,76 %. Filter, Schläuche und Masken müssen regelmäßig ausgetauscht werden, was abonnementähnliche Cashflows schafft, die die Zyklizität der Hardware-Nachfrage abfedern. Automatisch titrierende Geräte gewinnen aufgrund ihrer Komfortvorteile an Beliebtheit, während Zweistufengeräte aufgrund höherer Preise eine Nische bleiben. Die Einhaltung der ISO-80601-2-70-Normen und strengere FDA-Prüfprozesse erhöhen die Markteintrittsbarrieren für Neueinsteiger.

Die Marktanteilsführerschaft im Bereich CPAP-Geräte bleibt intakt, doch Hersteller subventionieren Hardware zunehmend, um nachgelagerte Zubehörverkäufe zu sichern. Die Marktgröße für CPAP-Geräte im Zubehörbereich wird voraussichtlich während des Prognosezeitraums um 1,2 Milliarden USD zulegen und die Bruttomargenprofile entlang der gesamten Wertschöpfungskette verbessern.

Nach Schnittstelle: Nasenpolstermasken führen das Wachstum durch Komfort an

Nasenmasken hielten im Jahr 2025 44,26 % des Schnittstellenumsatzes, aber Nasenpolstermasken werden voraussichtlich den höchsten Anteil an inkrementellen Verkäufen erzielen und mit einer CAGR von 10,57 % wachsen. Leichte Bauweise und reduzierte Gesichtsbedeckung lindern Klaustrophobie und verbessern die Adhärenz. Vollgesichtsmasken bleiben für Mundatmer unverzichtbar, stehen jedoch vor Undichtigkeitsproblemen, die Designinnovationen vorantreiben.

Verbesserter Komfort ist der Schlüssel zur Reduzierung von Therapieabbrüchen. Da Patienten zu kleineren Schnittstellen wechseln, erwartet der Markt für CPAP-Geräte eher eine Substitution als absolutes Wachstum, doch Premiumpreise und schnelle Austauschzyklen stützen den Umsatz. Die CPAP-Gerätebranche wird voraussichtlich einen intensivierten Wettbewerb unter Schnittstellenlieferanten erleben, die durch Passform und Geräuschreduzierung Differenzierung anstreben.

Nach Endnutzer: Krankenhäuser entwickeln sich zu einem Wachstumsfeld

Die Heimversorgung dominiert weiterhin mit 71,73 % der Nachfrage im Jahr 2025, was die Präferenz der Kostenträger für ambulante Therapie widerspiegelt. Krankenhäuser werden jedoch voraussichtlich jährlich um 10,78 % wachsen, da die CPAP-Therapie im Bereich der postoperativen Versorgung, der akuten Atemwegsunterstützung und der COVID-19-Genesungspfade an Bedeutung gewinnt.

Die Krankenhausadoption erhöht die durchschnittlichen Verkaufspreise, da Einrichtungen automatisch titrierende und befeuchtungsfähige Modelle bevorzugen, die strengere Infektionskontrollstandards erfüllen. Die von Krankenhäusern generierte Marktgröße für CPAP-Geräte wird voraussichtlich stark ansteigen und den Wettbewerbsfokus auf klinische Leistung und Integration in elektronische Gesundheitsakten verlagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Plattformen stören den Fachhandel für langlebige Medizinprodukte

Stationäre Verkaufsstellen hielten im Jahr 2025 58,22 % des Umsatzes, doch Online-Plattformen befinden sich auf einem steileren Wachstumskurs von 12,56 %. Transparente Preisgestaltung, Abonnement-Nachfüllungen und schnelle Auftragsabwicklung sprechen Selbstzahler und Patienten mit hohen Selbstbehalten an. Amazon beherbergt Hunderte von Angeboten, und herstellerbetriebene Online-Shops erfassen Kundenbindungsdaten, um Angebote zu personalisieren.

Trotz des schnelleren Online-Wachstums bieten stationäre Geschäfte weiterhin wichtige Unterstützung bei der Maskenanpassung und der Versicherungsabrechnung. Hybridmodelle wie das HealthHUB von CVS Health kombinieren beides und erhalten die Servicequalität, während sie die E-Commerce-Effizienz nutzen. Der von Online-Kanälen gehaltene Marktanteil für CPAP-Geräte wird bis 2031 voraussichtlich 45 % übersteigen, wenn die Erstattungsparität anhält.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 34,54 %, gestützt durch die Ausweitung der Medicare-Abdeckung, ein robustes Netzwerk für langlebige medizinische Geräte und die Tele-Schlaf-Einschreibung der Veterans Health Administration mit mehr als 20.000 Patienten. Der Philips-Rückruf erschütterte das regionale Vertrauen, eröffnete jedoch gleichzeitig Marktanteile für ResMed und Fisher & Paykel. Der Wettbewerbsdruck drückt jedoch kleinere Distributoren und verlangsamt das Mengenwachstum. Der US-amerikanische Markt für CPAP-Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie macht weiterhin den größten Anteil der regionalen Nachfrage aus.

Europa belegt den zweiten Platz, wobei Deutschland, Frankreich und das Vereinigte Königreich die Nachfrage anführen, begünstigt durch eine universelle Gesundheitsversorgung und strenge Qualitätsstandards. Deutschland erstattet Geräte mit minimaler Zuzahlung, während Frankreich 2024 seine Leitlinien aktualisiert hat, um der automatischen Titration Vorrang einzuräumen. Südeuropäische Länder hinken bei der Behandlungsdurchdringung hinterher, investieren jedoch in die Infrastruktur der Schlafmedizin, um den Rückstand aufzuholen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 10,36 %. Südkoreas nationale Versicherungsausweitung zielt auf 1,5 Millionen behandelte Nutzer bis 2030 ab. Chinesische Unternehmen liefern Geräte unter 300 USD sowohl im Inland als auch ins Ausland, doch Qualitätsbedenken begrenzen die Durchdringung im Premiumsegment. Indiens städtische Zentren übernehmen Tele-Schlaf-Diagnostik, während Australien eine stetige Ersatznachfrage unter einer alternden, aber mobilen Bevölkerung verzeichnet.

Wettbewerbslandschaft

Der Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie (CPAP) ist stark konzentriert. Das AirSense 11 von ResMed integriert Mobilfunkkonnektivität und KI-gestütztes Coaching, Funktionen, die in vielen Kostenträgerverträgen mittlerweile obligatorisch sind. Fisher & Paykel verbessert das Maskendesign mit der Vitera-RollFit-Dichtung und erweitert den Geräteabsatz durch gebündelte Befeuchtung.

Somnetics International nutzt das Reisesegment mit einem 0,22 kg leichten Transcend Micro, das auf Vielreisende abzielt. Inspire Medical Systems sicherte sich eine breitere Medicare-Abdeckung für die Stimulation des Nervus hypoglossus und bietet damit einen chirurgischen Weg für CPAP-intolerante Patienten. Chinesische Marktteilnehmer unterbieten beim Preis, verfügen jedoch nicht über die Cloud-Konnektivitäts-Ökosysteme, die von Kostenträgern in entwickelten Märkten bevorzugt werden.

Der Wettbewerb konzentriert sich zunehmend auf die Tiefe des Ökosystems und nicht nur auf die Hardware. Zubehörsortimente, Adhärenzanalysen und Einzelhandelspartnerschaften differenzieren Lieferanten. Eine verschärfte regulatorische Aufsicht, insbesondere das Zustimmungsdekret von Philips, erhöht die Compliance-Kosten und begünstigt Unternehmen mit ausgereiften Qualitätsmanagementsystemen.

Marktführer der Branche für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie (CPAP)

-

ResMed Inc.

-

Koninklijke Philips N.V.

-

Fisher & Paykel Healthcare Ltd.

-

Drive DeVilbiss Healthcare

-

Apex Medical Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Inogen brachte Aurora-CPAP-Masken auf den Markt und erweiterte damit sein Sortiment für die Atemwegsversorgung, um Patienten mit obstruktiver Schlafapnoe zu versorgen.

- Dezember 2025: ResMed erhielt die FDA-Zulassung für Smart Comfort, das erste KI-gestützte Gerät, das individualisierte Einstellungen empfiehlt, um die CPAP-Adhärenz zu verbessern.

- Dezember 2025: SleepRes erhielt die FDA-510(k)-Zulassung für das Kricket-PAP-Gerät, das von Kairos Positive Airway Pressure betrieben wird.

- August 2025: Die FDA genehmigte das Genio-System zur Behandlung von mittelschwerer bis schwerer obstruktiver Schlafapnoe mit einem Apnoe-Hypopnoe-Index von 15–65.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie (CPAP) als alle neu hergestellten Geräte, die einen gleichmäßigen Luftstrom durch eine Maske liefern, um die oberen Atemwege während des Schlafs offen zu halten, zusammen mit passenden Masken, Schläuchen, Befeuchtern, Filtern und anderen Einwegartikeln, die weltweit an Krankenhäuser, Schlaflabore und Heimversorgungskanäle verkauft werden. Gemäß Mordor Intelligence werden Umsatzwerte in konstanten USD von 2024 ausgedrückt.

Ausschlüsse aus dem Umfang: BiPAP, APAP, diagnostische Schlafapnoe-Geräte, Mietflotten und Gebrauchtgeräte sind ausgeschlossen.

Segmentierungsübersicht

-

Nach Produkttyp

-

CPAP-Geräte

- CPAP mit festem Druck

- Automatisch titrierend (APAP)

- Zweistufiges PAP

-

Zubehör

- Masken

- Schläuche und Filter

- Befeuchter

-

CPAP-Geräte

-

Nach Schnittstelle (Maskentyp)

- Nasenmaske

- Nasenpolstermaske

- Vollgesichtsmaske

- Mundmaske

-

Nach Endnutzer

- Heimversorgung

- Schlaflabore und Kliniken

- Krankenhäuser

-

Nach Vertriebskanal

- Offline (Fachhandel für langlebige Medizinprodukte, Krankenhausapotheken)

- Online (E-Commerce, Unternehmens-Webshops)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten sprechen mit Schlafmedizinern, Atemtherapeuten, Distributoren für langlebige Medizinprodukte und Kostenträger-Politikspezialisten in Nordamerika, Europa, Asien und Lateinamerika. Die Interviews bestätigen Diagnosemuster, durchschnittliche Austauschzyklen und typische Verkaufspreise, die dann verwendet werden, um Informationslücken zu schließen und Desk-Research-Ergebnisse zu triangulieren.

Desk-Research

Wir beginnen mit offenen Datensätzen der Weltgesundheitsorganisation, der Zentren für Seuchenkontrolle und -prävention, der Europäischen Gesellschaft für Atemwegserkrankungen und nationalen Zollcodes, die HS-9019-Importe verfolgen. Unternehmens-10-K-Einreichungen, Investorenpräsentationen und wichtige Medizingeräteverbände liefern Preisrahmen und Hinweise auf die installierte Basis. Kostenpflichtige Portale wie D&B Hoovers und Dow Jones Factiva helfen unseren Analysten dann, Lieferantenumsätze zu benchmarken und Nachrichten über Rückrufe oder Erstattungsverschiebungen zu überprüfen. Die aufgeführten Quellen veranschaulichen die Breite des konsultierten Materials; viele weitere Veröffentlichungen bilden die Grundlage der endgültigen Datenbank.

Marktgröße und Prognose

Ein Top-down-Modell, das die Prävalenz in einen behandelten Patientenpool umwandelt, konvertiert die obstruktive Schlafapnoe-Prävalenz auf Länderebene in adressierbare Nachfrage und bewertet sie mit gewichteten durchschnittlichen Verkaufspreisen. Bottom-up-Überprüfungen auf der Grundlage von Stichproben der Lieferantenumsätze, Kanalversanddaten und Importvolumina validieren die Gesamtwerte und passen sie für Graumarktlecks an. Zu den wichtigsten Variablen gehören diagnostizierte Prävalenz, Therapieadhärenzrate, Geräteaustauschintervall, durchschnittliche Preisdrift und Telemonitoring-Akzeptanz. Prognosen stützen sich auf multivariate Regression in Verbindung mit Szenarioanalysen, die demografische Alterung, Adipositastrends und von unseren Experten identifizierte politische Änderungen berücksichtigen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, die Anomalien erkennt, Annahmen überprüft und Zahlen mit aktuellen Versand- oder Erstattungssignalen vergleicht. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche regulatorische oder wettbewerbliche Ereignisse ausgelöst werden, bevor ein abschließender Analysten-Durchgang die Zahlen freigibt, die die Kunden erreichen.

Warum Mordors CPAP-Geräte-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil jeder Herausgeber seinen eigenen Produktkorb, seine eigene Preisannahme und seinen eigenen Aktualisierungsrhythmus wählt, und einige zitieren nur Geräte ab Werk, während andere Zubehör einbeziehen.

Zu den wichtigsten Ursachen für Abweichungen gehören ein engerer geografischer Umfang, das Weglassen von Verbrauchsmaterialien und nicht verifizierte Durchschnittspreiseingaben.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 5,09 Mrd. USD (2025) | ||

| 2,01 Mrd. USD (2025) | Globale Unternehmensberatung A | Zählt nur Geräte, schließt Masken und Verbrauchsmaterialien aus, begrenztes Länderportfolio |

| 5,56 Mrd. USD (2025) | Branchenbulletin B | Verwendet Listenpreise, geht von einem einheitlichen Dreijahres-Austausch aus |

| 4,50 Mrd. USD (2024) | Regionale Unternehmensberatung C | Basisjahr liegt vor dem Rückruf von 2021, Kassakurs-Währungsumrechnung |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsauswahl, jährliche Aktualisierung und Doppelprüfungsmodellierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die leicht repliziert und einem Stresstest unterzogen werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für CPAP-Geräte im Jahr 2026?

Er beträgt 5,22 Milliarden USD, mit einer Prognose, bis 2031 einen Wert von 7,94 Milliarden USD zu erreichen.

Wie schnell wächst die Nachfrage nach Zubehör?

Der Zubehörumsatz wächst bis 2031 mit einer CAGR von 11,46 % und übertrifft damit das Gerätewachstum.

Welche Region führt beim Umsatz?

Nordamerika hält 34,54 % des globalen Umsatzes im Jahr 2025, angetrieben durch eine breite Erstattungsabdeckung.

Warum gewinnen CPAP-Geräte in Reisegröße an Bedeutung?

Ultraleise Mikroverdichter ermöglichen Geräte unter 0,23 kg, die für Reisende attraktiv sind, die bisher auf die Therapie verzichtet haben.

Welche Rolle spielt KI bei der CPAP-Adhärenz?

Cloud-Plattformen wie myAir von ResMed erhöhen die 90-Tage-Adhärenz durch personalisiertes Coaching um rund 30 %.

Seite zuletzt aktualisiert am: