Taille et Part du Marché des Dispositifs pour l'Apnée du Sommeil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.43 Milliards de dollars |

| Taille du Marché (2031) | 13.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs pour l'Apnée du Sommeil par Mordor Intelligence

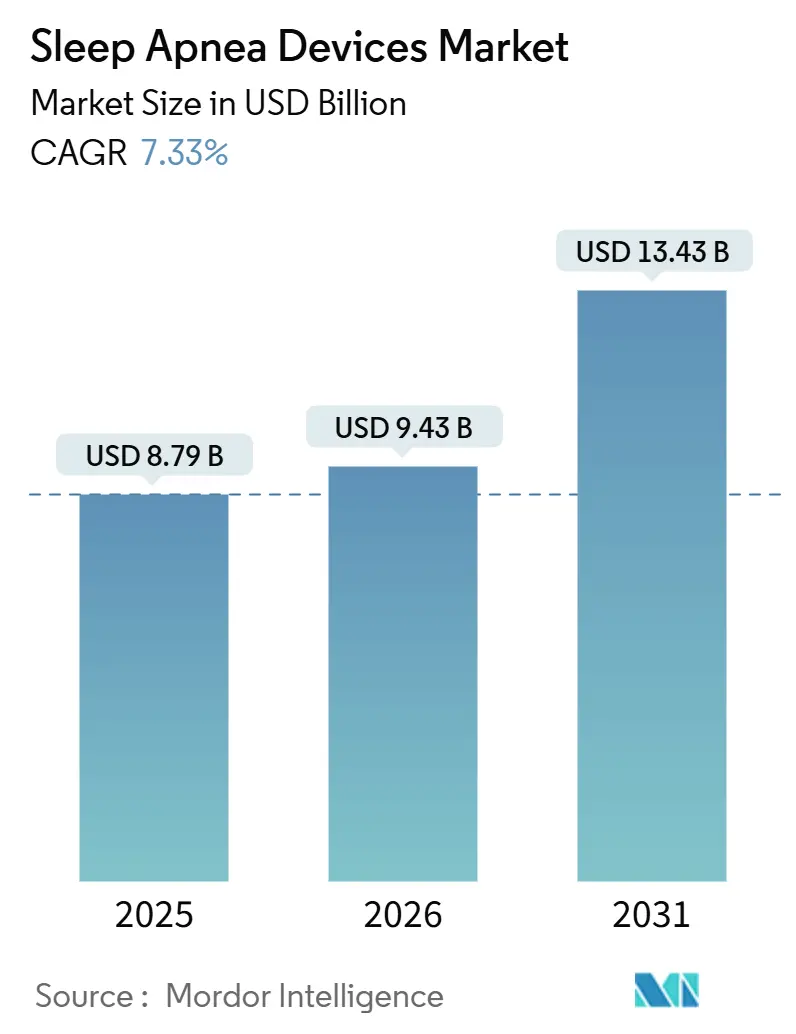

La taille du Marché des Dispositifs pour l'Apnée du Sommeil devrait augmenter de 8,79 milliards USD en 2025 à 9,43 milliards USD en 2026 et atteindre 13,43 milliards USD d'ici 2031, avec un CAGR de 7,33 % sur la période 2026-2031.

La croissance structurelle repose moins sur l'augmentation progressive des volumes unitaires que sur la réforme des remboursements, les mandats de diversification des fournisseurs qui ont suivi le rappel de Philips Respironics, et le passage vers du matériel connecté au cloud qui convertit les ventes ponctuelles d'équipements en revenus logiciels récurrents. Le contrôle réglementaire s'est intensifié après que Philips a enregistré une charge de rappel cumulée de 1,1 milliard EUR (1,2 milliard USD) et signé un décret de consentement de la FDA en avril 2024, incitant les hôpitaux et les distributeurs d'équipements médicaux durables (DME) à s'approvisionner auprès de deux sources et à accélérer les cycles d'appels d'offres. La stimulation du nerf hypoglosse, autorisée pour l'apnée obstructive du sommeil (AOS) modérée à sévère en 2024, a créé une alternative haut de gamme à la thérapie par pression positive des voies aériennes, tandis que les plateformes d'observance pilotées par l'IA ont commencé à générer des honoraires de surveillance à distance des patients dans le cadre du programme Medicare des États-Unis. Les Centers for Medicare & Medicaid Services (CMS) des États-Unis ont signalé un taux de paiement incorrect de 12,5 % pour les dispositifs d'assistance respiratoire en 2024, signalant des audits de documentation plus stricts qui favorisent les fournisseurs capables d'intégrer les flux de travail des dossiers de santé électroniques.[1]Cigna, "Politique de Couverture 057 Traitement de l'Apnée Obstructive du Sommeil," CIGNA.COM

Les principaux moteurs comprennent une prévalence record de l'AOS liée à l'obésité, une couverture d'assurance plus large pour les dispositifs à pression positive des voies aériennes (PPC) connectés au cloud et les appareils buccaux, ainsi que l'autorisation par la FDA d'algorithmes d'apprentissage automatique qui ajustent automatiquement les réglages de pression en temps réel.

Principaux Enseignements du Rapport

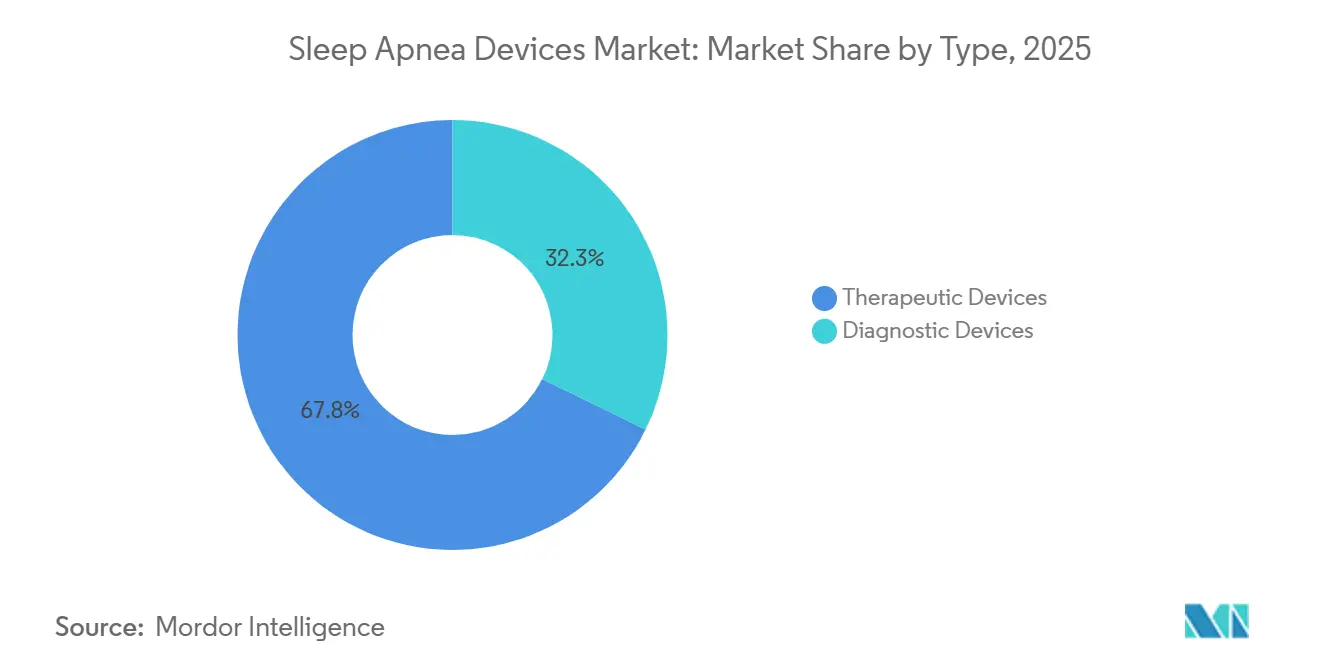

- Par type, les dispositifs thérapeutiques ont capté 67,75 % de la part de marché des dispositifs pour l'apnée du sommeil en 2025.

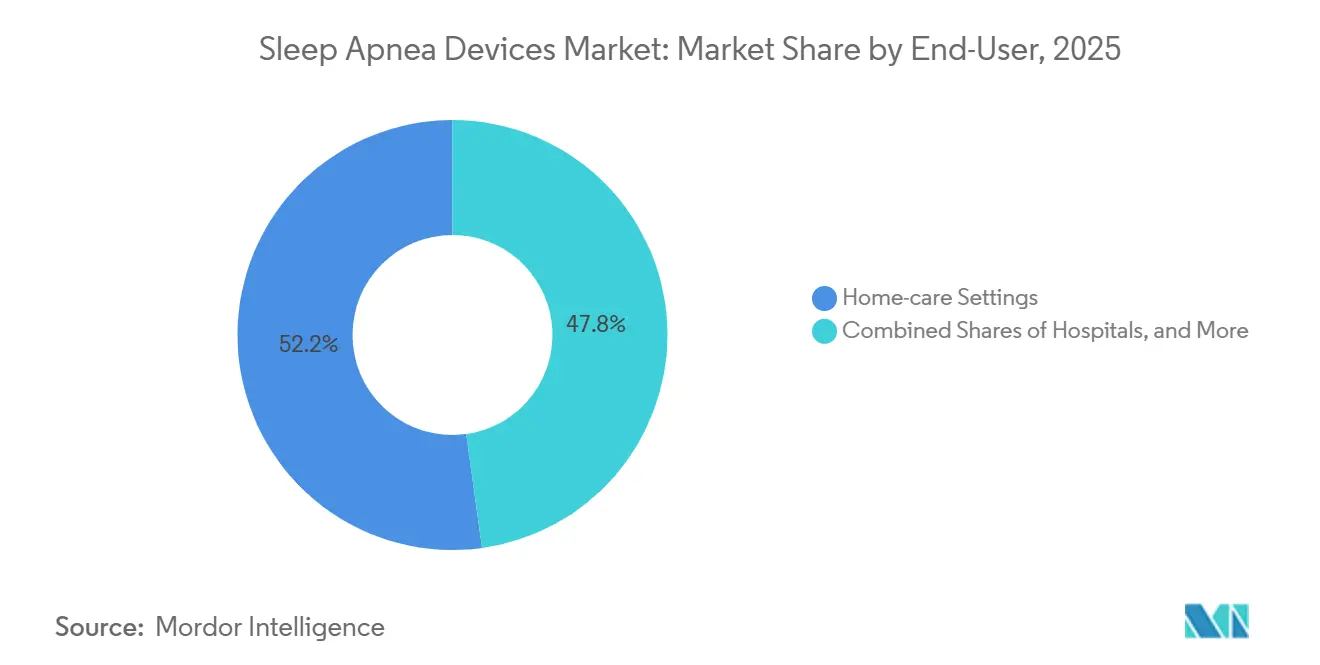

- Par utilisateur final, les soins à domicile ont représenté 52,20 % des revenus de 2025 et devraient croître à 7,20 % jusqu'en 2031.

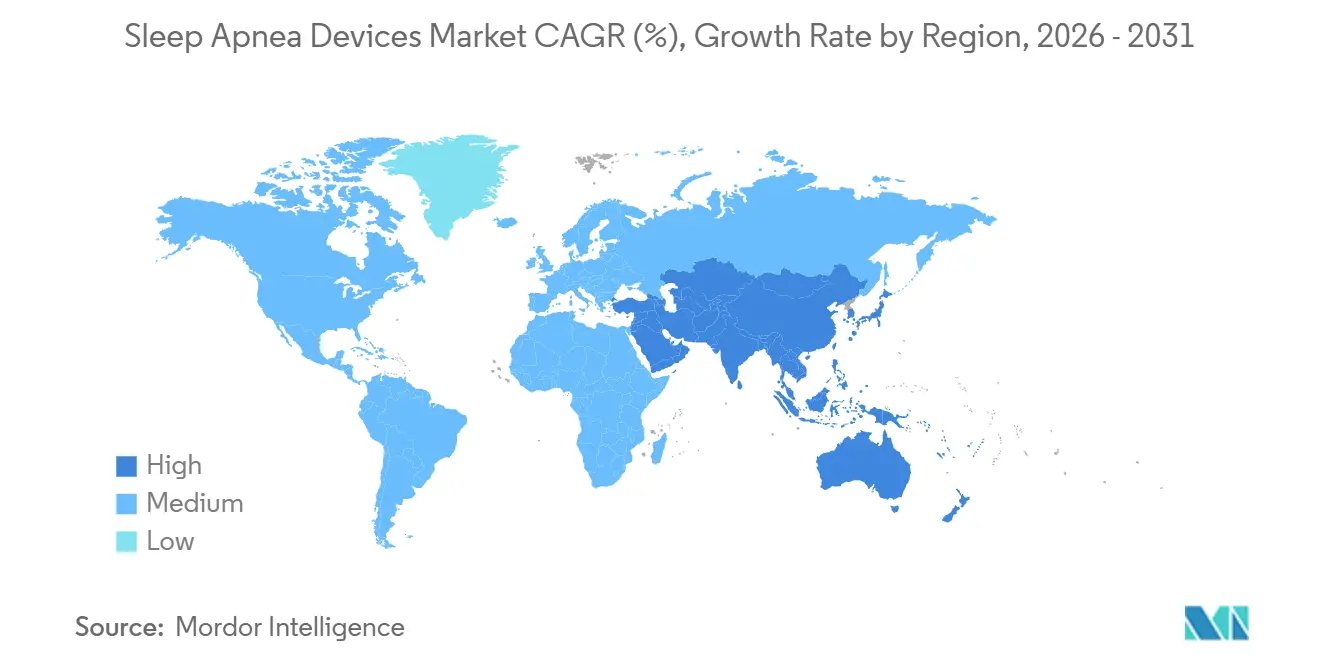

- Par géographie, la région Asie-Pacifique devrait afficher le CAGR régional le plus rapide de 8,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs pour l'Apnée du Sommeil*

| FACTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Augmentation de la prévalence mondiale de l'AOS liée à l'obésité | 1.8% | Mondial, aigu en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Élargissement de la couverture d'assurance pour les dispositifs PPC et les appareils buccaux | 1.5% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs PPC et HST connectés au cloud | 1.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption accélérée des plateformes d'accompagnement à l'observance pilotées par l'IA | 1.0% | Amérique du Nord et Europe, programmes pilotes en APAC | Court terme (≤ 2 ans) |

| Programmes de bien-être en entreprise imposant le dépistage de l'apnée du sommeil en milieu professionnel | 0.6% | Amérique du Nord, adoption sélective en Europe | Moyen terme (2-4 ans) |

| Diversification des fournisseurs post-rappel accélérant l'adoption de marques émergentes | 1.2% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Prévalence Mondiale de l'AOS Liée à l'Obésité

Les États-Unis ont recensé environ 61 millions de cas d'AOS en 2025 et devraient atteindre 77 millions d'ici 2050, sous l'effet du vieillissement de la population et d'un meilleur dépistage plutôt que de l'obésité seule. Les nations du Moyen-Orient et d'Afrique du Nord affichent des courbes plus prononcées à mesure que les modes de vie urbains et les taux de diabète de type 2 augmentent.[2]Source : U.S. Food and Drug Administration, "Rapports sur les Dispositifs Médicaux : Rappel Philips Respironics," fda.gov L'obésité reste le facteur de risque modifiable le plus important pour l'apnée obstructive du sommeil (AOS), et les courbes épidémiologiques des deux affections progressent en parallèle. Chez les candidats à la chirurgie bariatrique souffrant d'obésité morbide, la prévalence de l'AOS atteint 95 % pour des indices de masse corporelle supérieurs à 60. Pourtant, sur les 30 millions d'adultes américains estimés souffrir d'apnée du sommeil, seulement 6 millions ont reçu un diagnostic formel. Ce besoin clinique latent sous-tend une demande soutenue pour les dispositifs de diagnostic, les accessoires de surveillance à distance et les solutions thérapeutiques à long terme. Les assureurs reconnaissent de plus en plus le fardeau économique en aval de l'apnée non traitée, comme les hospitalisations liées à l'hypertension, ce qui rend l'élargissement de la couverture politiquement et fiscalement attrayant.

Élargissement de la Couverture d'Assurance pour les Dispositifs PPC et les Appareils Buccaux

Les réformes du remboursement englobent désormais un éventail plus large de traitements. Aux États-Unis, les Centers for Medicare & Medicaid Services remboursent la pression positive continue des voies aériennes (CPAP) initiée soit par une polysomnographie en laboratoire, soit par des tests à domicile qualifiés[3]Cigna, "Politique de Couverture 057 Traitement de l'Apnée Obstructive du Sommeil," CIGNA.COM . La couverture s'étend également aux appareils buccaux et à la stimulation du nerf hypoglosse lorsque les patients répondent à des critères cliniques spécifiques. Des évolutions politiques similaires en France, en Allemagne et au Japon raccourcissent les délais de rentabilisation des achats de dispositifs et élèvent les cycles de remplacement. Les payeurs ont également institué des audits d'observance, liant les paiements de location continus au téléchargement des données d'utilisation, un dispositif qui incite à l'adoption de matériels et d'écosystèmes logiciels connectés.

Avancées Technologiques dans les Dispositifs PPC et HST Connectés au Cloud

La FDA a autorisé l'algorithme Smart Comfort de ResMed en décembre 2025, validant un apprentissage automatique entraîné sur 100 millions de nuits de thérapie pour un ajustement automatique en temps réel. La télémétrie cloud convertit les dispositifs en points de terminaison de santé connectée qui génèrent des revenus de type logiciel en tant que service grâce aux tableaux de bord d'observance et à la maintenance prédictive. L'innovation en matière de dispositifs s'est articulée autour de trois piliers : la miniaturisation, la connectivité et le confort de l'utilisateur. ResMed rapporte plus de 170 millions de profils de patients connectés au cloud sur l'ensemble de sa flotte PPC, permettant des téléchargements de données nocturnes et un accompagnement automatisé à l'observance. Les algorithmes adaptatifs des unités de ventilation à servo-assistance avancée affinent le soutien de pression souffle par souffle, réduisant les indices d'apnée-hypopnée de près de moitié par rapport à la CPAP à pression fixe. Les capteurs de test du sommeil à domicile ont été réduits à la taille d'un bout de doigt tout en conservant une précision de qualité clinique, comme le confirment les autorisations FDA de 2024. Ensemble, ces améliorations répondent aux obstacles historiques à l'observance et fournissent les mesures objectives nécessaires au remboursement basé sur la valeur.

Adoption Accélérée des Plateformes d'Accompagnement à l'Observance Pilotées par l'IA

L'abandon historique de la thérapie PPC dépassait 30 % au cours de la première année, érodant les rendements des DME dans les modèles de location-achat. Les CMS ont ajouté des codes de surveillance à distance des patients en 2024, permettant une facturation mensuelle pour la révision des données et les consultations virtuelles. Les fournisseurs intègrent des incitations issues des sciences comportementales et des tableaux de bord gamifiés ; cette stratégie réduit à la fois le taux d'abandon et transforme le soutien à l'observance d'un centre de coûts en source de revenus. Inspire Medical Systems a reproduit cette approche en ajoutant une application compagnon pour son stimulateur du nerf hypoglosse.

Analyse de l'Impact des Freins sur le Marché des Dispositifs pour l'Apnée du Sommeil*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Rappels de produits et préoccupations de sécurité érodant la confiance des patients | -1.2% | Mondial, plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Faible observance des patients et abandon des dispositifs | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Renforcement des règles de cybersécurité augmentant les coûts des dispositifs connectés | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dispositifs de dépistage portables en vente libre cannibalisant les ventes de dispositifs cliniques | -0.7% | Amérique du Nord, émergent en Europe et en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rappels de Produits et Préoccupations de Sécurité Compromettant la Confiance des Patients

Le rappel Philips Respironics de 2021 à 2024 couvrant des millions d'unités CPAP, BiPAP et de ventilateurs a lié la dégradation de la mousse à des lésions respiratoires et à 560 décès, selon les rapports de dispositifs médicaux de la FDA[4]FDA, "Base de Données des Rappels de Dispositifs Médicaux," FDA.GOV. Le rappel Philips Respironics, initié en juin 2021 et s'intensifiant jusqu'en 2024, a retiré du service des millions de dispositifs à pression positive continue et à pression positive à deux niveaux en raison de la dégradation d'une mousse de polyuréthane à base de polyester qui libérait des particules et des composés organiques volatils dans les voies aériennes, déclenchant le plus grand rappel de classe I de l'histoire des dispositifs respiratoires. Les répercussions du rappel se sont étendues au-delà de Philips ; ResMed a émis un rappel volontaire de modèles de masques spécifiques en janvier 2024 en raison de risques liés aux aimants pour les patients porteurs de dispositifs cardiaques implantés, et le renforcement du contrôle de la FDA a allongé les délais d'examen préalable à la mise sur le marché pour les nouveaux produits respiratoires. Les groupes de défense des patients signalent une anxiété persistante concernant l'intégrité de la mousse et le dégazage, ce qui a accru la demande de divulgations transparentes sur l'approvisionnement en matériaux et de certifications de tests par des tiers. Les fabricants répondent en migrant vers des matériaux d'atténuation acoustique à base de silicone et en publiant des nomenclatures détaillées, mais le rétablissement de la confiance reste un effort pluriannuel qui contraint la tarification premium et complique les lancements de nouveaux produits.

Faible Observance des Patients et Abandon des Dispositifs

La thérapie par pression positive continue des voies aériennes impose un rituel nocturne consistant à porter un masque, à tolérer de l'air sous pression et à gérer l'entretien des équipements, ce qui entre en concurrence avec les habitudes de sommeil ancrées, et les données d'observance en conditions réelles montrent systématiquement que 25 à 35 % des patients abandonnent le traitement dans les 12 mois malgré des améliorations objectives de l'indice d'apnée-hypopnée. Les appareils buccaux offrent une alternative moins contraignante pour l'apnée obstructive du sommeil légère à modérée. Pourtant, les recommandations de l'Académie Américaine de Médecine du Sommeil les positionnent toujours comme thérapie de deuxième intention, limitant leur adoption parmi les patients qui pourraient les tolérer mieux que les dispositifs à pression positive des voies aériennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs pour l'Apnée du Sommeil

Par Type :

La Progression du Diagnostic Dépasse la Base ThérapeutiqueLes dispositifs de diagnostic se développent à un CAGR de 11,45 % jusqu'en 2031, soit près du double du rythme du marché global, car les payeurs renforcent les exigences de documentation et les kits de test du sommeil à domicile supplantent la polysomnographie coûteuse en laboratoire pour les cas d'apnée obstructive du sommeil non compliqués. L'Académie Américaine de Médecine du Sommeil a mis à jour ses normes d'accréditation en janvier 2025 pour reconnaître les dispositifs de type 3 et de type 4 qui mesurent le débit d'air, l'effort respiratoire, la saturation en oxygène et, dans certains cas, l'actigraphie comme acceptables pour les patients présentant une probabilité pré-test modérée à élevée, comprimant ainsi les coûts de diagnostic d'environ 2 000 USD par étude en laboratoire à moins de 300 USD par test à domicile. Les systèmes de polysomnographie conservent un rôle pour les cas complexes impliquant une apnée centrale du sommeil, un syndrome des mouvements périodiques des membres ou une narcolepsie suspectée, mais le volume migre vers des environnements ambulatoires. Les oxymètres de pouls et les dispositifs actigraphiques portables servent d'outils de dépistage plutôt que de diagnostics définitifs. Pourtant, leur omniprésence dans les dispositifs de bien-être grand public — l'Apple Watch Series 10 et la Samsung Galaxy Watch ont toutes deux reçu l'autorisation FDA en 2024 pour la notification d'apnée du sommeil — soulève la perspective que des millions de personnes contournent entièrement les voies cliniques.

Les dispositifs thérapeutiques ont représenté 67,75 % de la part de marché en 2025, ancrés par la base installée de systèmes à pression positive continue, à pression positive à deux niveaux et à pression positive automatique qui bénéficient de la norme de durée de vie utile de remplacement de 5 ans de Medicare. Les dispositifs à pression positive des voies aériennes, subdivisés en variantes continues, à deux niveaux et automatiques, constituent le segment thérapeutique le plus important. Pourtant, la différenciation s'est déplacée de l'ergonomie matérielle vers les algorithmes de personnalisation connectés au cloud, tels que Smart Comfort de ResMed, qui a reçu l'autorisation FDA en décembre 2025 et exploite plus de 100 millions de nuits de données patients pour ajuster automatiquement les réglages de pression.

Par Utilisateur Final :

La Dominance des Soins à Domicile Reflète le Remboursement et la CommoditéLes soins à domicile détenaient 52,20 % de la part de marché en 2025 et devraient croître à 7,20 % par an jusqu'en 2031, une trajectoire façonnée par la structure de remboursement location-achat de Medicare, la prolifération des codes de surveillance à distance des patients et la préférence des patients pour la thérapie à domicile plutôt que les soins en établissement. Les fournisseurs d'équipements médicaux durables ont évolué de distributeurs transactionnels de dispositifs vers des coordinateurs de soins longitudinaux, intégrant des plateformes d'accompagnement à l'observance et des kits de test du sommeil à domicile, qui compriment les coûts de diagnostic d'environ 2 000 USD par étude en laboratoire à moins de 300 USD. Ces développements ont accéléré le passage vers des parcours de soins décentralisés, permettant aux médecins de soins primaires de prescrire des tests sans référence à un spécialiste du sommeil.

Les hôpitaux ont conservé une part substantielle, portée par la polysomnographie en laboratoire pour les cas complexes, l'implantation chirurgicale de dispositifs de stimulation du nerf hypoglosse et la prise en charge aiguë de l'apnée centrale du sommeil dans les populations souffrant d'insuffisance cardiaque.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

Marché des Dispositifs pour l'Apnée du Sommeil en Amérique du Nord

L'Amérique du Nord a représenté 41,56 % de la part de marché en 2025, soutenue par des voies de remboursement Medicare et des assureurs privés bien établies, une base installée mature dépassant 10 millions d'utilisateurs actifs de pression positive continue des voies aériennes, et la concentration de fournisseurs de plateformes ResMed, Philips et Fisher & Paykel qui dominent les chaînes d'approvisionnement en équipements médicaux durables. Le décret de consentement de la FDA contre Philips en avril 2024, qui interdit les ventes aux États-Unis jusqu'à ce que l'entreprise démontre une conformité soutenue aux réglementations relatives aux systèmes de qualité, a accéléré la redistribution des parts de marché ; le Canada et le Mexique affichent une croissance plus lente en raison de populations moins importantes et d'une infrastructure de soins à domicile moins développée, mais les deux marchés bénéficient de la distribution transfrontalière d'équipements médicaux durables et de l'expansion des cliniques du sommeil privées qui contournent les délais d'attente du système public. La maturité réglementaire de l'Amérique du Nord crée à la fois stabilité et saturation ; la croissance incrémentale dépend des cycles de remplacement, des améliorations de l'observance et de la pénétration d'alternatives à haute marge telles que la stimulation du nerf hypoglosse, qui a élargi sa population américaine adressable à environ 1,5 million de personnes après que la FDA a étendu les indications à l'apnée obstructive du sommeil modérée en 2024.

Marché des Dispositifs pour l'Apnée du Sommeil en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un CAGR de 8,9 % entre 2025 et 2030, la trajectoire régionale la plus rapide du marché mondial des dispositifs pour l'apnée du sommeil. Les données de prévalence mettent en évidence une demande latente substantielle : des revues systématiques estiment les taux d'apnée obstructive du sommeil chez les adultes jusqu'à 23,6 % en Chine et suggèrent que l'Inde pourrait compter plus de 50 millions d'adultes touchés. Le diagnostic reste limité par la sensibilisation des médecins et la rareté des laboratoires du sommeil, mais les extensions de l'assurance maladie publique en Chine et en Inde financent l'adoption de kits de test du sommeil à domicile portables. Les marques multinationales s'associent à des réseaux de thérapie respiratoire et à des portails de télésanté pour déployer des programmes de prêt de pression positive continue des voies aériennes qui se convertissent en achats domestiques une fois l'observance prouvée.

Paysage Concurrentiel

Le marché des dispositifs pour l'apnée du sommeil présente une concentration modérée, dominée par ResMed, Koninklijke Philips et Fisher & Paykel Healthcare. Le rappel pluriannuel de Philips a provoqué un changement structurel : ResMed a capté la demande transitionnelle en augmentant sa capacité de production et en lançant des subventions pour les dispositifs de remplacement. Fisher & Paykel a tiré parti de son expertise en humidification et en interfaces pour remporter des appels d'offres hospitaliers à la recherche d'alternatives certifiées sûres. Collectivement, les trois premières entreprises représentent environ 62 % des revenus de 2025, tandis que des concurrents de niveau intermédiaire tels qu'Inspire Medical Systems et Vivos Therapeutics se taillent des niches spécialisées.

Les priorités stratégiques ont évolué des ventes de dispositifs uniques vers le contrôle des écosystèmes. Les plateformes Brightree et AirView de ResMed synchronisent les flux de travail de diagnostic, de thérapie et de facturation, générant des revenus récurrents de type logiciel en tant que service et ancrant la marque dans les opérations des prestataires. Fisher & Paykel accélère l'innovation en matière d'interfaces, comme en témoigne une subvention d'août 2024 pour développer une canule nasale à basse pression optimisée pour une utilisation nocturne. Inspire Medical Systems, quant à elle, domine le segment de la neurostimulation implantable après que son dispositif de nouvelle génération a obtenu l'approbation de la FDA en août 2024.

Le risque concurrentiel émane désormais également des entreprises d'électronique grand public. L'algorithme de détection de l'apnée du sommeil de Samsung, autorisé par la FDA pour sa Galaxy Watch, positionne les écrans portables comme une passerelle de diagnostic de premier contact. Bien que les montres intelligentes ne remplacent pas les tests de confirmation, elles élargissent le bassin de référence et pourraient détourner la propriété des données des fabricants de dispositifs traditionnels. Les acteurs établis forgent donc des alliances avec des opérateurs de télésanté pour verrouiller l'intégration des parcours de soins, lier le financement des dispositifs à l'observance documentée et sécuriser des ensembles de données anonymisées pour l'affinement de l'apprentissage automatique.

Leaders du Secteur des Dispositifs pour l'Apnée du Sommeil

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd.

Drive DeVilbiss Healthcare LLC

Inspire Medical Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs pour l'Apnée du Sommeil

- 3B Medical

- Apex Medical

- Asahi Kasei Corp. (ZOLL Medical)

- BMC Medical Co. Ltd.

- Braebon Medical Corp.

- Cadwell

- Compumedics Ltd.

- Drive DeVilbiss Healthcare

- Fisher & Paykel Healthcare

- Inspire Medical Systems

- Inspire Sleep (Hypoglossal Stim)

- Koninklijke Philips

- Lowenstein Medical GmbH

- Natus Medical

- Nihon Kohden

- Oventus Medical Ltd.

- React Health

- Resmed

- Samsung Electronics Co. Ltd. (Wearable Dx)

- SomnoMed Ltd.

- Teleflex

- Vivos Therapeutics Inc.

- Vyaire Medical

- Whole You Inc.

Lire l'Analyse des Entreprises du Marché des Dispositifs pour l'Apnée du Sommeil

Développements Récents du Secteur sur le Marché des Dispositifs pour l'Apnée du Sommeil

- Avril 2026 : ProSomnus Sleep Technologies a annoncé avoir reçu l'autorisation de classe II 510(k) de la U.S. Food and Drug Administration pour son dispositif AOS RPMO₂. L'autorisation FDA, sous les codes produits DQA, LQZ, LRK, PLC et OUG (FDA K252765), a représenté une étape clé. Le dispositif intégrait la thérapie par appareil buccal pour l'apnée obstructive du sommeil avec des capacités avancées de surveillance physiologique.

- Décembre 2025 : ResMed a obtenu l'autorisation FDA 510(k) pour son algorithme Smart Comfort, entraîné sur 100 millions de nuits de patients, pour l'ajustement automatique des réglages PPC, permettant une optimisation à distance via myAir et AirView.

- Août 2025 : Nyxoah a obtenu l'approbation FDA pour son système de neurostimulation bilatérale Genio pour l'AOS modérée à sévère avec un IAH de 15 à 65.

- Avril 2025 : ResMed a lancé NightOwl, un kit HST autorisé par la FDA désormais disponible dans l'ensemble des États-Unis.

Marché des Dispositifs pour l'Apnée du Sommeil Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, le marché des dispositifs pour l'apnée du sommeil englobe les équipements de diagnostic réglementés (systèmes de polysomnographie, kits de test du sommeil à domicile, oxymètres) et le matériel thérapeutique tel que les systèmes de pression positive des voies aériennes, les unités de servo-ventilation adaptative et les interfaces patient associées, vendus neufs pour la prise en charge de l'apnée obstructive, centrale ou complexe du sommeil dans les hôpitaux, les laboratoires du sommeil et les environnements de soins à domicile dans le monde entier.

Exclusions du périmètre : L'étude exclut les appareils dentaires oraux vendus au détail et les applications mobiles grand public de suivi du sommeil ne disposant pas d'une approbation réglementaire.

Segments couverts dans ce rapport

- Par Type

- Dispositifs de Diagnostic

- Systèmes de Polysomnographie (PSG en Laboratoire)

- Kits de Test du Sommeil à Domicile (Type 3/4)

- Oxymètres de Pouls

- Dispositifs Actigraphiques Portables

- Autres

- Dispositifs Thérapeutiques

- Dispositifs à Pression Positive des Voies Aériennes (PPC)

- PPC Continue (CPAP)

- PPC à Deux Niveaux (BiPAP)

- PPC Automatique (Auto-PPC)

- Ventilation à Servo-Assistance Adaptative (ASV)

- Appareils Buccaux

- Implants de Stimulation du Nerf Hypoglosse

- Dispositifs d'Oxygénothérapie

- Concentrateurs d'Oxygène Stationnaires

- Concentrateurs d'Oxygène Portables

- Systèmes de Dégagement des Voies Aériennes

- Masques Nasaux et Masques Faciaux Complets

- Accessoires et Consommables

- Dispositifs à Pression Positive des Voies Aériennes (PPC)

- Dispositifs de Diagnostic

- Par Utilisateur Final

- Hôpitaux

- Soins à Domicile

- Cliniques Chirurgicales Ambulatoires et Spécialisées

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des thérapeutes respiratoires, des ingénieurs biomédicaux, des spécialistes du remboursement et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de tester les hypothèses de prévalence, les taux d'adhésion à la PAP, les délais d'attente pour le diagnostic et les remises sur prix masquées, nous aidant à réconcilier les données secondaires et à affiner les moteurs de croissance régionaux.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public provenant de l'Organisation mondiale de la santé, de l'American Academy of Sleep Medicine, de l'European Respiratory Society et des ministères nationaux de la santé afin de cartographier la prévalence diagnostiquée, les volumes de procédures et les politiques de remboursement dans 17 pays clés. Les flux commerciaux et les droits d'importation ont été retracés via UN Comtrade, tandis que les historiques de rappel et d'approbation des dispositifs ont été extraits de la base de données US FDA 510(k) et du portail EU MDR afin d'horodater les points d'inflexion du marché.

Les dépôts de sociétés, les présentations aux investisseurs et les archives de presse sélectionnées sur Dow Jones Factiva ont enrichi les données sur les prix et la veille concurrentielle, et D&B Hoovers a fourni des ventilations de revenus qui ont fondé les hypothèses de prix de vente moyen (ASP). L'analyse de brevets Questel a identifié les sous-technologies émergentes, signalant de futures poches de demande. Cette liste est illustrative ; de nombreuses autres références en accès libre et par abonnement ont alimenté la collecte, la validation et les clarifications des données.

Dimensionnement du marché et prévisions

Un modèle descendant part de la prévalence de l'apnée obstructive du sommeil au niveau national, des taux de diagnostic et de la pénétration thérapeutique ; ces bassins sont convertis en demande unitaire via la capacité des laboratoires du sommeil, les cycles de remplacement des PAP et les ratios de réapprovisionnement en masques. Les consolidations fournisseurs et les vérifications de canaux servent d'approximations ascendantes sélectives pour valider les totaux et ajuster les valeurs aberrantes. Les variables clés telles que l'incidence de l'obésité, les dépenses de santé par habitant, la couverture de remboursement pour les HST et les nouvelles ouvertures de laboratoires du sommeil alimentent les prévisions de volume, tandis que les trajectoires d'ASP reflètent les évolutions de l'offre liées aux rappels et les tendances des coûts des composants. La régression multivariée projette les valeurs 2026-2030, avec une analyse de scénarios testant les variations de remboursement et d'adhésion. Les lacunes dans les données ascendantes sont comblées par la triangulation de métriques proxy, par exemple, les expéditions de ventilateurs ou les données d'importation de CPAP.

Cycle de validation des données et de mise à jour

Avant validation, notre modèle passe des contrôles de variance par rapport à des études de prévalence indépendantes et des suiveurs d'expéditions ; les anomalies déclenchent une reprise de contact avec des experts en la matière. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont publiées lorsque des rappels, des décisions réglementaires ou des modifications de remboursement modifient matériellement les perspectives.

Comment la taille du marché des appareils contre l'apnée du sommeil de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent ; les différences de périmètre produit, de cohortes de patients et de cadence des prévisions expliquent généralement cet écart. Nous ancrons notre référence sur les revenus des seuls dispositifs, un scénario de prévalence équilibré et des actualisations annuelles qui intègrent les rappels et les évolutions de remboursement.

Les principaux facteurs d'écart incluent des études concurrentes ajoutant des appareils dentaires ou des contrats de service, utilisant des multiplicateurs de prévalence agressifs, gelant les taux de change ou projetant avec une croissance linéaire non validée. La définition, le mix de variables et les audits annuels de Mordor réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,79 milliards USD (2025) | Mordor Intelligence | |

| 9,70 milliards USD (2024) | Global Consultancy A | Inclut les revenus de services et les appareils oraux aux côtés des dispositifs principaux |

| 6,90 milliards USD (2025) | Industry Association B | Exclut les systèmes PSG de diagnostic et applique des taux de prévalence conservateurs |

| 7,60 milliards USD (2025) | Trade Journal C | S'appuie sur des données historiques d'expédition sans ajustement des récentes fluctuations de stocks liées aux rappels |

Notre comparaison montre que lorsque le périmètre et les variables sont alignés, notre approche équilibrée et transparente offre aux décideurs la référence mondiale la plus fiable.

Questions Clés Traitées dans le Rapport

Quelle est la taille du Marché des Dispositifs pour l'Apnée du Sommeil ?

La taille du Marché des Dispositifs pour l'Apnée du Sommeil devrait atteindre 9,43 milliards USD en 2026 et croître à un CAGR de 7,33 % pour atteindre 13,43 milliards USD d'ici 2031.

Quelle est la taille actuelle du Marché des Dispositifs pour l'Apnée du Sommeil ?

En 2025, la taille du Marché des Dispositifs pour l'Apnée du Sommeil devrait atteindre 8,79 milliards USD.

Qui sont les acteurs clés du Marché des Dispositifs pour l'Apnée du Sommeil ?

Fisher & Paykel Healthcare Limited, Koninklijke Philips NV, Invacare Corporation, Resmed et Natus Medical Incorporated sont les principales entreprises opérant sur le Marché des Dispositifs pour l'Apnée du Sommeil.

Quelle est la région à la croissance la plus rapide sur le Marché des Dispositifs pour l'Apnée du Sommeil ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché des Dispositifs pour l'Apnée du Sommeil ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Dispositifs pour l'Apnée du Sommeil.

Dernière mise à jour de la page le: