Tamanho e Participação do Mercado de Dispositivos de Pressão Positiva Contínua nas Vias Aéreas (CPAP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

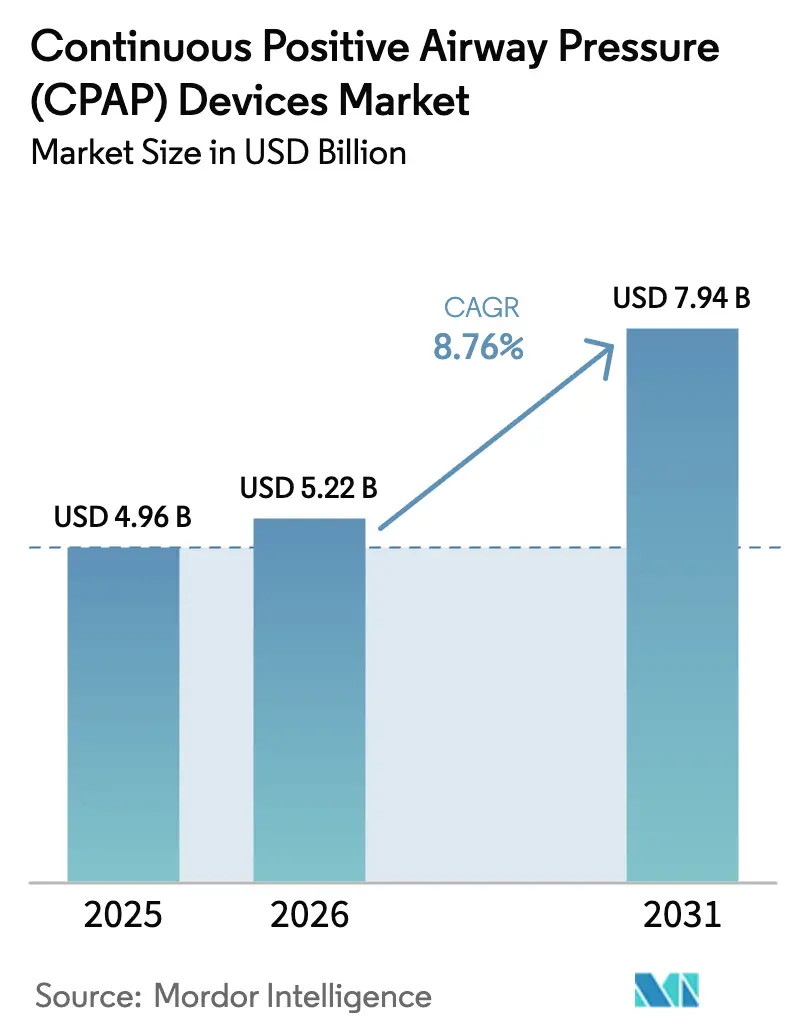

| Tamanho do Mercado (2026) | 5.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

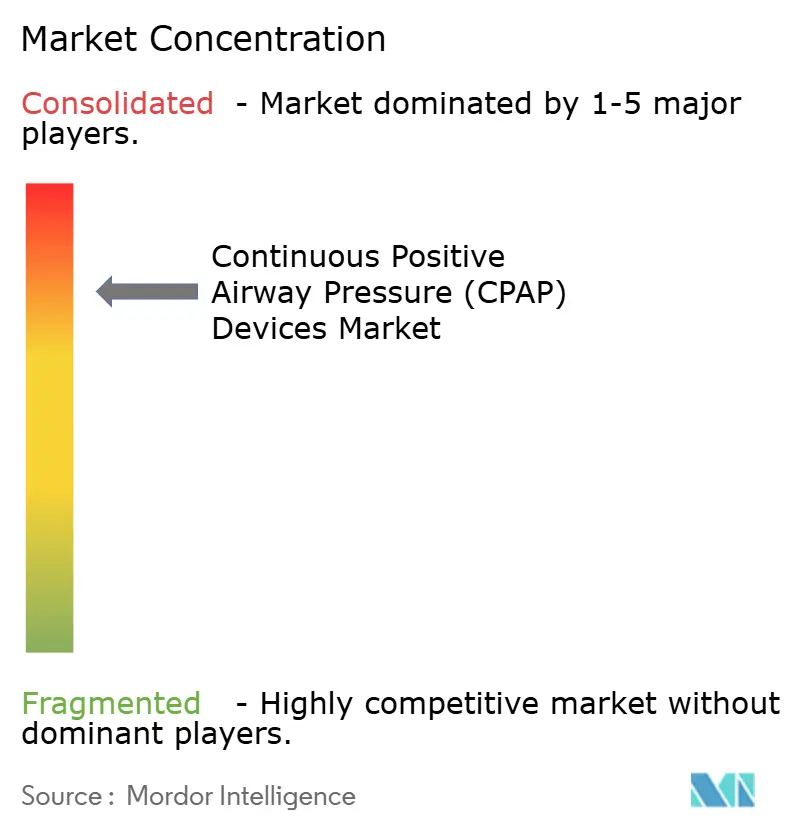

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Pressão Positiva Contínua nas Vias Aéreas (CPAP) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Pressão Positiva Contínua nas Vias Aéreas (CPAP) aumente de USD 4,96 bilhões em 2025 para USD 5,22 bilhões em 2026 e atinja USD 7,94 bilhões até 2031, crescendo a um CAGR de 8,76% no período de 2026 a 2031.

A expansão decorre de reformas de reembolso que transferem o gerenciamento da apneia do sono para o ambiente domiciliar, da demanda de reposição desencadeada por recalls de produtos em larga escala e do aumento da prevalência da obesidade, que eleva o pool global de pacientes com apneia obstrutiva do sono para mais de 936 milhões. Regras mais rígidas de controle de qualidade agora moldam os pipelines de produtos, enquanto micro-sopradores ultrassilenciosos e plataformas de adesão habilitadas por IA diferenciam as ofertas e atraem contratos com pagadores. Os fabricantes direcionam cada vez mais os clientes para acessórios consumíveis, criando fluxos de receita previsíveis que protegem as margens dos ciclos de substituição de hardware. Os canais online diretos ao consumidor, que oferecem planos de assinatura para substituição de máscaras e pagamentos por conta de gastos flexíveis, estão acelerando a adoção de dispositivos e alterando a economia tradicional de distribuição.

Principais Conclusões do Relatório

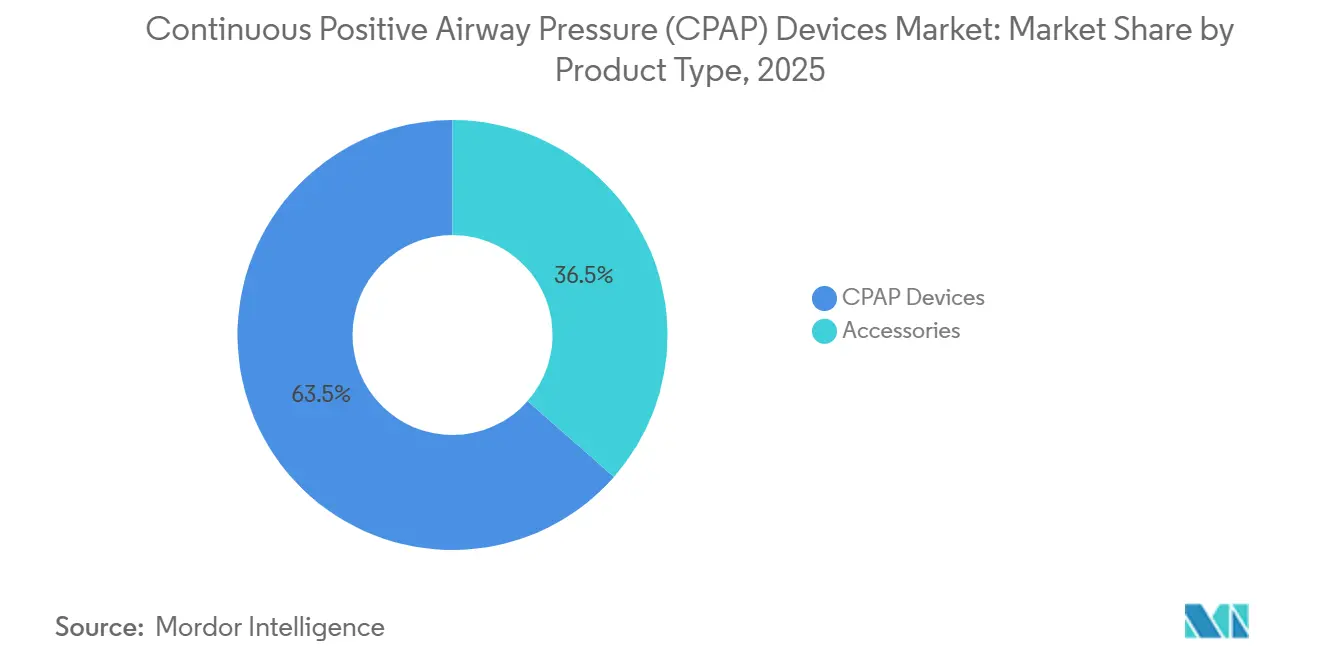

- Por tipo de produto, os dispositivos CPAP lideraram com 63,52% de participação na receita em 2025; os acessórios devem expandir a um CAGR de 11,46% até 2031.

- Por interface, as máscaras nasais detinham 44,26% da receita de 2025, enquanto as máscaras de almofada nasal devem crescer a um CAGR de 10,57% até 2031.

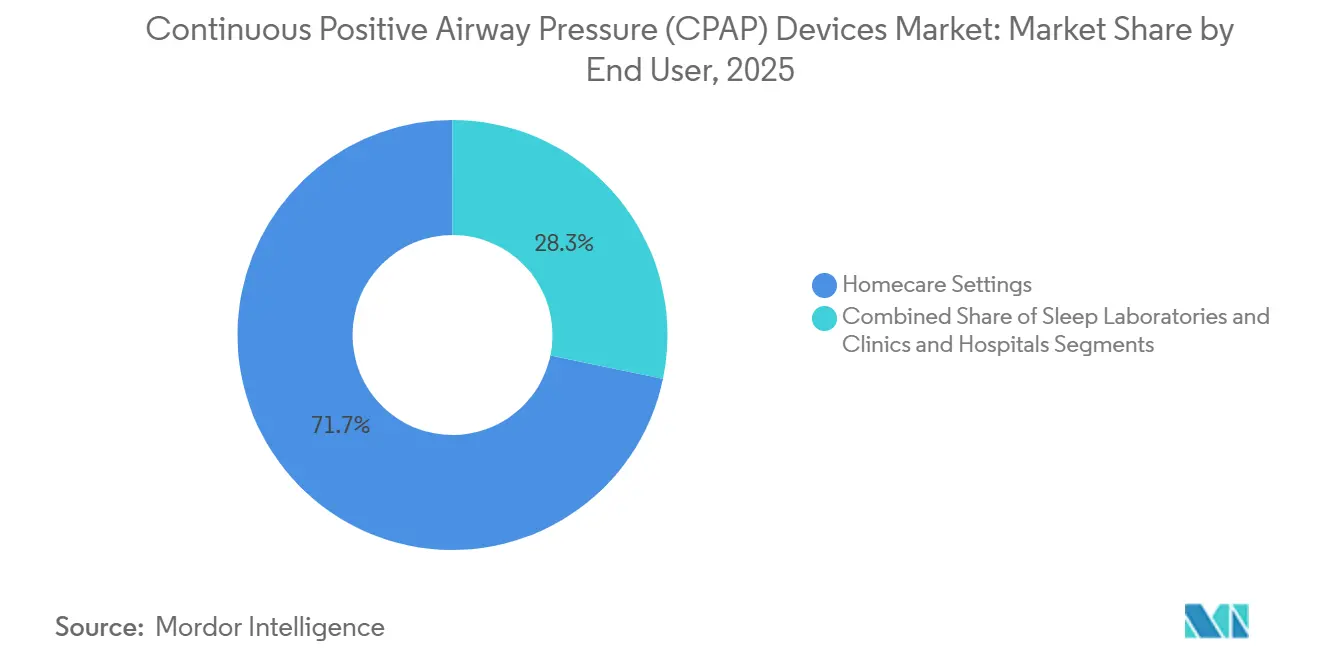

- Por usuário final, os cuidados domiciliares responderam por 71,73% da demanda de 2025, enquanto os hospitais têm previsão de registrar um CAGR de 10,78% até 2031.

- Por canal de distribuição, os pontos de venda offline capturaram 58,22% das vendas de 2025; as plataformas online avançam a um CAGR de 12,56% até 2031.

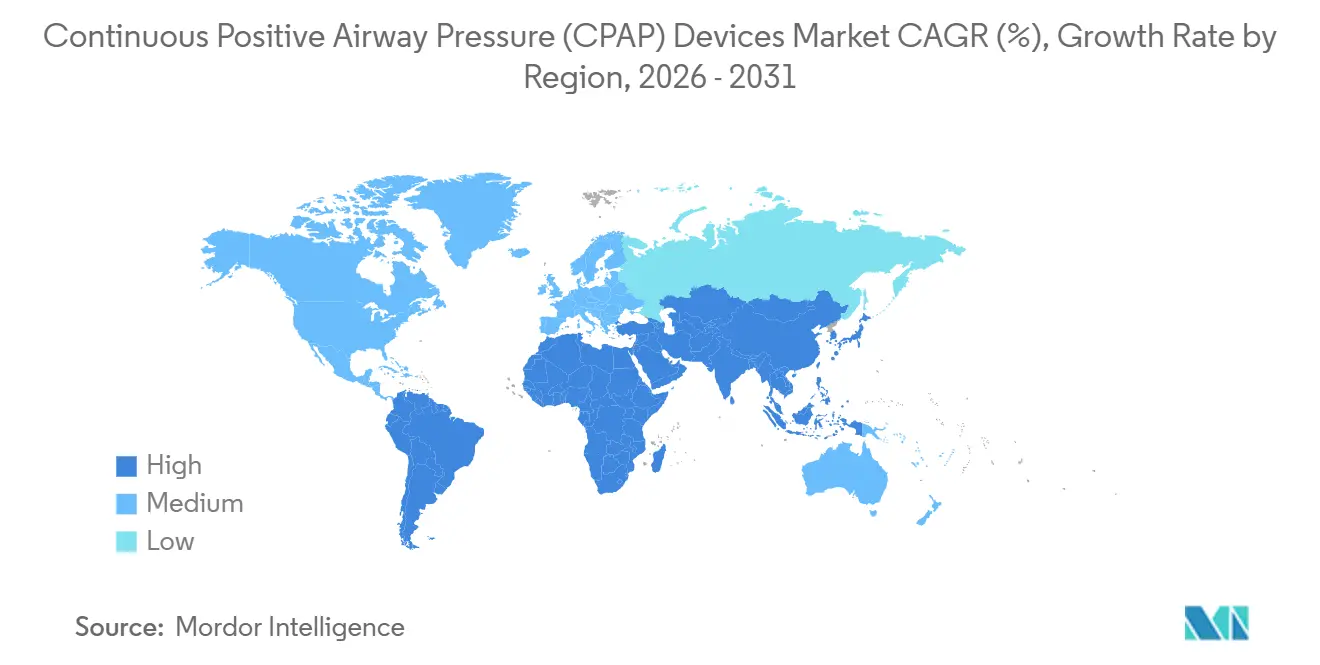

- Por geografia, a América do Norte detinha 34,54% de participação na receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com previsão de CAGR de 10,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Pressão Positiva Contínua nas Vias Aéreas (CPAP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança no reembolso para terapia domiciliar | +1.8% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2 a 4 anos) |

| Aumento da prevalência de apneia obstrutiva do sono associada à obesidade | +2.1% | Global, maior na América do Norte, Oriente Médio, Pacífico | Longo prazo (≥ 4 anos) |

| Programas de telessono pós-COVID | +1.3% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Micro-sopradores ultrassilenciosos para CPAPs de viagem | +0.9% | Global, pioneiro na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Análise de adesão baseada em IA | +1.5% | América do Norte, Europa, Austrália, Ásia urbana | Médio prazo (2 a 4 anos) |

| Kits de teste domiciliar do sono liderados pelo varejo e pela tecnologia | +1.2% | América do Norte, Europa Ocidental, América Latina, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança no Reembolso para o Tratamento Domiciliar da Apneia do Sono

As políticas dos pagadores agora direcionam o financiamento para longe da polissonografia noturna em direção à titulação domiciliar, reduzindo os custos diagnósticos por paciente em até 60%, ao mesmo tempo em que ampliam o acesso em áreas carentes. Em 2024, o Medicare eliminou os obstáculos de autorização prévia para unidades de titulação automática, medida rapidamente adotada pelas grandes seguradoras privadas. O caminho simplificado da suspeita à prescrição acelera a adoção de dispositivos, mas comprime as margens dos fornecedores que competem no âmbito do renovado sistema de licitação competitiva do Medicare. A Administração de Saúde dos Veteranos comprovou o modelo em larga escala ao inscrever mais de 20.000 beneficiários em um programa de telessono que combina titulação remota com monitoramento em tempo real.[1]Escritório de Telessaúde do Departamento de Assuntos de Veteranos dos EUA, "Expansão do Programa Tele-Sono," Departamento de Assuntos de Veteranos, va.gov Em conjunto, essas políticas remodelaram a demanda em direção a dispositivos portáteis configurados para iniciação domiciliar.

Aumento da Prevalência da Apneia Obstrutiva do Sono Associada à Obesidade

As taxas globais de obesidade continuam a aumentar; a Organização Mundial da Saúde estima atualmente que mais de 936 milhões de adultos atingem os limiares clínicos para a apneia obstrutiva do sono, um aumento de 15% desde 2019. Nos Estados Unidos, 42,4% dos adultos foram classificados como obesos em 2024, criando uma ligação direta entre o índice de massa corporal e a gravidade da apneia.[2]Equipe de Epidemiologia dos Centros de Controle e Prevenção de Doenças, "Factos sobre Obesidade em Adultos 2024," Centros de Controle e Prevenção de Doenças, cdc.gov Os estados do Conselho de Cooperação do Golfo registam uma prevalência de obesidade superior a 35%, agravando a incidência regional de apneia do sono. Apesar do aumento dos diagnósticos, menos de 20% dos pacientes na maioria dos mercados recebem tratamento, deixando uma lacuna terapêutica considerável que os fabricantes visam colmatar através de publicidade ao consumidor e parcerias de gestão do peso.[3]Comité de Investigação da Academia Americana de Medicina do Sono, "Tendências de Adesão à Terapia CPAP 2025," Academia Americana de Medicina do Sono, aasm.org As terapias farmacológicas para perda de peso acabarão por reduzir a dependência de dispositivos; no entanto, as tendências atuais de prescrição indicam uma procura sustentada de dispositivos CPAP a médio prazo no mercado mais amplo de dispositivos de pressão positiva das vias aéreas.

Programas de Telessono Pós-COVID Acelerando a Adoção do CPAP

As consultas de telessaúde para distúrbios do sono aumentaram de 5% das visitas em 2019 para mais de 40% em 2024, e muitas isenções da era pandêmica que permitiam a prática entre estados agora são permanentes. O caminho de titulação virtual da Administração de Saúde dos Veteranos alcança uma taxa de adesão de 68% em 90 dias, equiparando-se aos resultados em clínica. O formato HealthHUB da CVS Health incorpora quiosques de triagem e retirada de kits de teste domiciliar no mesmo dia, reduzindo o prazo do diagnóstico à terapia de semanas para dias. Essa combinação de diagnóstico remoto e distribuição no varejo beneficia especialmente as regiões rurais que carecem de laboratórios do sono. O maior fluxo de pacientes eleva os volumes unitários e desloca o foco dos pagadores para a adesão documentada.

Introdução de Micro-Sopradores Ultrassilenciosos que Permitem CPAPs de Tamanho para Viagem

Os ventiladores miniaturizados criaram um segmento de viagem definido por dispositivos que pesam menos de 0,5 libras e emitem menos de 30 decibéis. O Transcend Micro da Somnetics International, lançado em 2024, tem um preço de venda a retalho entre USD 779 e USD 928 e cabe numa bolsa de artigos de higiene de bagagem de mão. Os dispositivos leves atraem viajantes de negócios e utilizadores mais jovens que procuram portabilidade, alargando a base de utilizadores potenciais para além dos sistemas tradicionais de cabeceira. O AirMini da ResMed validou anteriormente esta procura, mas os novos concorrentes apostam no preço mantendo o desempenho terapêutico essencial. Os dispositivos de viagem geram vendas incrementais para utilizadores existentes e atenuam as interrupções no tratamento quando os pacientes estão fora de casa, contribuindo para a inovação no mercado de dispositivos de pressão positiva nas vias aéreas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls frequentes de dispositivos e interrupções na cadeia de suprimentos | −1.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Não adesão do paciente decorrente de desconforto com a máscara | −1.7% | Global | Longo prazo (≥ 4 anos) |

| Alternativas cirúrgicas e orais desviando pacientes de CPAP | −0.8% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2 a 4 anos) |

| Pressão da licitação competitiva do Medicare DMEPOS | −1.1% | Estados Unidos, com repercussão no Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recalls Frequentes de Dispositivos e Interrupções na Cadeia de Suprimentos

O recall do Philips DreamStation retirou mais de 15 milhões de unidades entre 2021 e 2024 devido à degradação da espuma de isolamento acústico. A Philips concordou com um acordo de USD 1,1 bilhão em abril de 2024 e agora opera sob um decreto de consentimento que exige supervisão independente, retardando o lançamento de novos produtos. O episódio evidenciou vulnerabilidades no fornecimento de componentes e levou os concorrentes a auditar suas cadeias de suprimentos. A escassez de semicondutores e os elevados custos de frete agravaram a perturbação, pressionando os fabricantes de médio porte que carecem de integração vertical. O aumento do escrutínio regulatório eleva os custos de conformidade em todo o setor e prolonga os prazos de desenvolvimento.

Não Adesão do Paciente Devido ao Desconforto com a Máscara e Claustrofobia

Trinta a cinquenta por cento dos pacientes abandonam a terapia em 12 meses, citando problemas como vazamentos, irritação da pele e claustrofobia. As máscaras de almofada nasal crescem 10,57% ao ano, mas permanecem inadequadas para respiradores bucais ou regimes de alta pressão. A máscara Vitera da Fisher & Paykel apresenta um selo RollFit que se adapta aos contornos faciais, e a AirFit F30i da ResMed direciona a mangueira sobre a cabeça para auxiliar quem dorme de lado. Apesar desses avanços, as barreiras psicológicas persistem, reduzindo a receita vitalícia de acessórios e limitando o retorno dos pagadores sobre o investimento diagnóstico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Acessórios Sustentam Receita Recorrente

O segmento de acessórios gerou 36,48% da receita de 2025 e está expandindo a um CAGR de 11,46%, bem acima do crescimento de 8,76% dos dispositivos. Filtros, tubulações e máscaras requerem substituição regular, criando fluxos de caixa semelhantes a assinaturas que suavizam a ciclicidade na demanda por hardware. As unidades de titulação automática estão ganhando preferência por suas vantagens de conforto, enquanto as máquinas de pressão dupla permanecem um nicho devido aos preços mais elevados. A conformidade com os padrões ISO 80601-2-70 e os processos de revisão mais rigorosos da FDA elevam as barreiras de entrada para os novos participantes.

A liderança de participação de mercado de dispositivos CPAP permanece intacta, mas os fabricantes subsidiam cada vez mais o hardware para garantir vendas de acessórios a jusante. O tamanho do mercado de dispositivos CPAP para acessórios deve adicionar USD 1,2 bilhão durante o período de previsão, elevando os perfis de margem bruta em toda a cadeia de valor.

Por Interface: Máscaras de Almofada Nasal Lideram o Crescimento pelo Conforto

As máscaras nasais retiveram 44,26% da receita de interface em 2025, mas as máscaras de almofada nasal devem capturar a maior parcela das vendas incrementais, expandindo a um CAGR de 10,57%. A construção leve e a menor cobertura facial aliviam a claustrofobia e melhoram a adesão. As máscaras de face completa permanecem essenciais para respiradores bucais, mas enfrentam desafios de vazamento que estimulam a inovação no design.

O conforto aprimorado é fundamental para reduzir o abandono. À medida que os pacientes migram para interfaces menores, o mercado de dispositivos CPAP espera substituição em vez de crescimento absoluto, mas os preços premium e os ciclos de substituição rápidos sustentam a receita. O setor de dispositivos CPAP provavelmente testemunhará uma concorrência intensificada entre os fornecedores de interface que buscam diferenciação por meio de ajuste e redução de ruído.

Por Usuário Final: Hospitais Emergem como Fronteira de Crescimento

Os cuidados domiciliares ainda dominam com 71,73% da demanda de 2025, refletindo a preferência dos pagadores pela terapia ambulatorial. Os hospitais, no entanto, devem crescer 10,78% ao ano à medida que a terapia CPAP ganha força para cuidados pós-operatórios, suporte respiratório agudo e vias de recuperação da COVID-19.

A adoção hospitalar eleva os preços médios de venda porque as instalações preferem modelos com titulação automática e umidificação habilitada que atendem a padrões mais rígidos de controle de infecção. O tamanho do mercado de dispositivos CPAP gerado pelos hospitais deve crescer acentuadamente, deslocando o foco competitivo para o desempenho de nível clínico e a integração com sistemas de prontuário eletrônico de saúde.

Por Canal de Distribuição: Plataformas Online Perturbam as Lojas de Equipamentos Médicos Duráveis

Os pontos de venda offline retiveram 58,22% da receita de 2025, mas as plataformas online estão em uma curva de crescimento mais acentuada de 12,56%. Preços transparentes, recargas por assinatura e atendimento rápido de pedidos atraem pacientes que pagam do próprio bolso e aqueles com franquias elevadas. A Amazon hospeda centenas de listagens, e as lojas virtuais gerenciadas pelos fabricantes capturam dados de fidelidade para personalizar ofertas.

Apesar do crescimento mais rápido online, as lojas físicas ainda fornecem suporte vital para ajuste de máscaras e faturamento de seguros. Modelos híbridos como o HealthHUB da CVS Health combinam ambos, preservando a qualidade do serviço enquanto aproveitam a eficiência do comércio eletrônico. A participação de mercado de dispositivos CPAP detida pelos canais online deve superar 45% até 2031 se a paridade de reembolso continuar.

Análise Geográfica

A América do Norte gerou 34,54% das receitas de 2025, sustentada pela expansão da cobertura do Medicare, por uma robusta rede de equipamentos médicos duráveis e pela inscrição de mais de 20.000 pacientes no programa de telessono da Administração de Saúde dos Veteranos. A recolha de produtos da Philips abalou a confiança regional, mas simultaneamente abriu quota de mercado para a ResMed e a Fisher & Paykel. No entanto, a contratação competitiva está a pressionar os distribuidores de menor dimensão e a desacelerar o crescimento em unidades. O mercado norte-americano de dispositivos de pressão positiva contínua nas vias aéreas (CPAP) continua a representar a maior quota da procura regional.

A Europa ocupa o segundo lugar, com a Alemanha, a França e o Reino Unido a liderarem a procura, num contexto de cobertura universal de saúde e normas de qualidade rigorosas. A Alemanha reembolsa os dispositivos com uma comparticipação mínima, enquanto a França atualizou as suas diretrizes em 2024 para dar prioridade à titulação automática. Os países do sul da Europa ficam aquém em termos de penetração do tratamento, mas estão a investir em infraestruturas de medicina do sono para colmatar essa diferença.

A Ásia-Pacífico é o motor de crescimento, com uma previsão de CAGR de 10,36%. A expansão do seguro nacional da Coreia do Sul visa alcançar 1,5 milhão de utilizadores tratados até 2030. As empresas chinesas fornecem unidades abaixo de USD 300 no mercado interno e externo, mas as preocupações com a qualidade limitam a penetração nos segmentos premium. Os centros urbanos da Índia estão a adotar diagnósticos de telessono, enquanto a Austrália apresenta uma procura de substituição estável numa população envelhecida, mas móvel.

Cenário Competitivo

O mercado de Dispositivos de Pressão Positiva Contínua nas Vias Aéreas (CPAP) é altamente concentrado. O AirSense 11 da ResMed integra conectividade celular e coaching baseado em IA, recursos agora obrigatórios em muitos contratos com pagadores. Fisher & Paykel avança no design de máscaras com o selo Vitera RollFit e expande as vendas de dispositivos por meio de umidificação em pacote.

A Somnetics International capitaliza o segmento de viagem com um Transcend Micro de 0,48 libras que tem como alvo os viajantes frequentes. A Inspire Medical Systems garantiu uma cobertura mais ampla do Medicare para a estimulação do nervo hipoglosso, oferecendo uma via cirúrgica para pacientes intolerantes ao CPAP. Os entrantes chineses reduzem o preço, mas carecem dos ecossistemas de conectividade em nuvem preferidos pelos pagadores de mercados desenvolvidos.

A concorrência centra-se cada vez mais na profundidade do ecossistema, e não apenas no hardware. As linhas de acessórios, a análise de adesão e as parcerias no varejo diferenciam os fornecedores. A supervisão regulatória intensificada, especialmente o decreto de consentimento da Philips, eleva os custos de conformidade e favorece as empresas com sistemas sofisticados de gestão da qualidade.

Líderes do Setor de Dispositivos de Pressão Positiva Contínua nas Vias Aéreas (CPAP)

-

ResMed Inc.

-

Koninklijke Philips N.V.

-

Fisher & Paykel Healthcare Ltd.

-

Drive DeVilbiss Healthcare

-

Apex Medical Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Inogen lançou as máscaras CPAP Aurora, ampliando sua linha de cuidados respiratórios para atender pacientes com apneia obstrutiva do sono.

- Dezembro de 2025: A ResMed obteve autorização da FDA para o Smart Comfort, o primeiro dispositivo habilitado por IA que recomenda configurações individualizadas para aumentar a adesão ao CPAP.

- Dezembro de 2025: A SleepRes recebeu autorização FDA 510(k) para o dispositivo Kricket PAP, alimentado pela Pressão Positiva nas Vias Aéreas Kairos.

- Agosto de 2025: A FDA aprovou o sistema Genio para o tratamento da apneia obstrutiva do sono de moderada a grave com um índice de apneia-hipopneia de 15 a 65.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de dispositivos de pressão positiva contínua nas vias aéreas (CPAP) como todas as máquinas recém-fabricadas que fornecem fluxo de ar constante por meio de uma máscara para manter as vias aéreas superiores abertas durante o sono, juntamente com máscaras correspondentes, tubulações, umidificadores, filtros e outros descartáveis de uso único vendidos a hospitais, clínicas do sono e canais de cuidados domiciliares em todo o mundo. De acordo com a Mordor Intelligence, os valores de receita são expressos em USD constantes de 2024.

Exclusões do Escopo: BiPAP, APAP, equipamentos diagnósticos de apneia do sono, frotas de aluguel e unidades de segunda mão estão excluídos.

Visão Geral da Segmentação

-

Por Tipo de Produto

-

Dispositivos CPAP

- CPAP de Pressão Fixa

- Titulação Automática (APAP)

- PAP de Pressão Dupla

-

Acessórios

- Máscaras

- Tubulação e Filtros

- Umidificadores

-

Dispositivos CPAP

-

Por Interface (Tipo de Máscara)

- Máscara Nasal

- Máscara de Almofada Nasal

- Máscara de Face Completa

- Máscara Oral

-

Por Usuário Final

- Ambientes de Cuidados Domiciliares

- Laboratórios do Sono e Clínicas

- Hospitais

-

Por Canal de Distribuição

- Offline (Lojas de Equipamentos Médicos Duráveis, Farmácias Hospitalares)

- Online (Comércio Eletrônico, Lojas Virtuais das Empresas)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas conversam com médicos de medicina do sono, terapeutas respiratórios, distribuidores de equipamentos médicos duráveis e especialistas em políticas de pagadores na América do Norte, Europa, Ásia e América Latina. As entrevistas confirmam padrões de diagnóstico, ciclos médios de substituição e preços de venda típicos, que são então usados para fechar lacunas de informação e triangular as descobertas de pesquisa de mesa.

Pesquisa de Mesa

Começamos com conjuntos de dados abertos da Organização Mundial da Saúde, dos Centros de Controle e Prevenção de Doenças, da Sociedade Respiratória Europeia e de códigos aduaneiros nacionais que rastreiam importações do HS 9019. Os arquivos 10-K das empresas, apresentações para investidores e as principais associações de dispositivos médicos fornecem faixas de preço e pistas sobre a base instalada. Portais pagos como D&B Hoovers e Dow Jones Factiva ajudam nossos analistas a comparar as receitas dos fornecedores e verificar notícias sobre recalls ou mudanças de reembolso. As fontes listadas ilustram a amplitude do material consultado; muitas publicações adicionais sustentam o banco de dados final.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo de prevalência para pool de pacientes tratados converte a prevalência de apneia obstrutiva do sono em nível de país em demanda endereçável e a valoriza com preços médios de venda ponderados. Verificações de baixo para cima baseadas em receitas de fornecedores amostrados, dados de remessas de canais e volumes de importação validam os totais e ajustam para vazamentos do mercado cinza. As principais variáveis incluem prevalência diagnosticada, taxa de adesão à terapia, intervalo de substituição de dispositivos, variação média de preço e adoção de telemonitoramento. As previsões dependem de regressão multivariada combinada com análise de cenários que combina envelhecimento demográfico, tendências de obesidade e mudanças de política sinalizadas por nossos especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas que verifica anomalias, revisita premissas e compara os números com novos sinais de remessa ou reembolso. Os modelos são atualizados a cada doze meses, com atualizações intermediárias acionadas por eventos regulatórios ou competitivos relevantes, antes de uma revisão final do analista que aprova os números que chegam aos clientes.

Por que a Base de Referência de Dispositivos CPAP da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque cada editor escolhe seu próprio conjunto de produtos, premissa de preço e cadência de atualização, e alguns citam apenas máquinas na saída da fábrica, enquanto outros incluem acessórios.

Os principais fatores de lacuna incluem escopo geográfico mais restrito, omissão de descartáveis e insumos de preço médio não verificados.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 5,09 bilhões (2025) | ||

| USD 2,01 bilhões (2025) | Consultoria Global A | Conta apenas máquinas, exclui máscaras e consumíveis, conjunto de países limitado |

| USD 5,56 bilhões (2025) | Boletim do Setor B | Utiliza preços de tabela, assume substituição uniforme de três anos |

| USD 4,50 bilhões (2024) | Consultoria Regional C | Ano base anterior ao recall de 2021, conversão de moeda à taxa à vista |

Esses contrastes mostram que a seleção disciplinada de escopo, a atualização anual e a modelagem de verificação dupla da Mordor fornecem aos tomadores de decisão uma base equilibrada e transparente que pode ser replicada e testada sob pressão com facilidade.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos CPAP em 2026?

É de USD 5,22 bilhões, com previsão de atingir USD 7,94 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por acessórios?

A receita de acessórios está expandindo a um CAGR de 11,46% até 2031, superando os dispositivos.

Qual região lidera a receita?

A América do Norte detém 34,54% da receita global de 2025, impulsionada pela ampla cobertura de reembolso.

Por que as unidades CPAP de tamanho para viagem estão ganhando força?

Os micro-sopradores ultrassilenciosos tornam os dispositivos com menos de 0,5 libras, atraindo viajantes que anteriormente abandonavam a terapia.

Qual é o papel da IA na adesão ao CPAP?

Plataformas em nuvem como o myAir da ResMed aumentam a adesão em 90 dias em cerca de 30% por meio de coaching personalizado.

Página atualizada pela última vez em: