Taille et part du marché des kits de test COVID

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.01 Milliards de dollars |

| Taille du Marché (2031) | 5.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | -6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

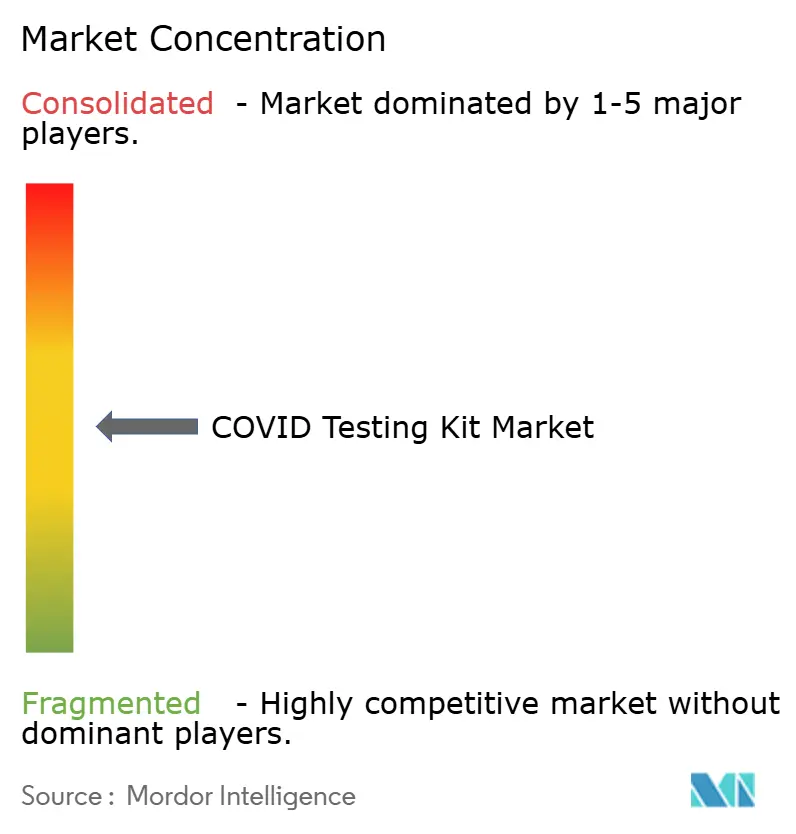

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des kits de test COVID par Mordor Intelligence

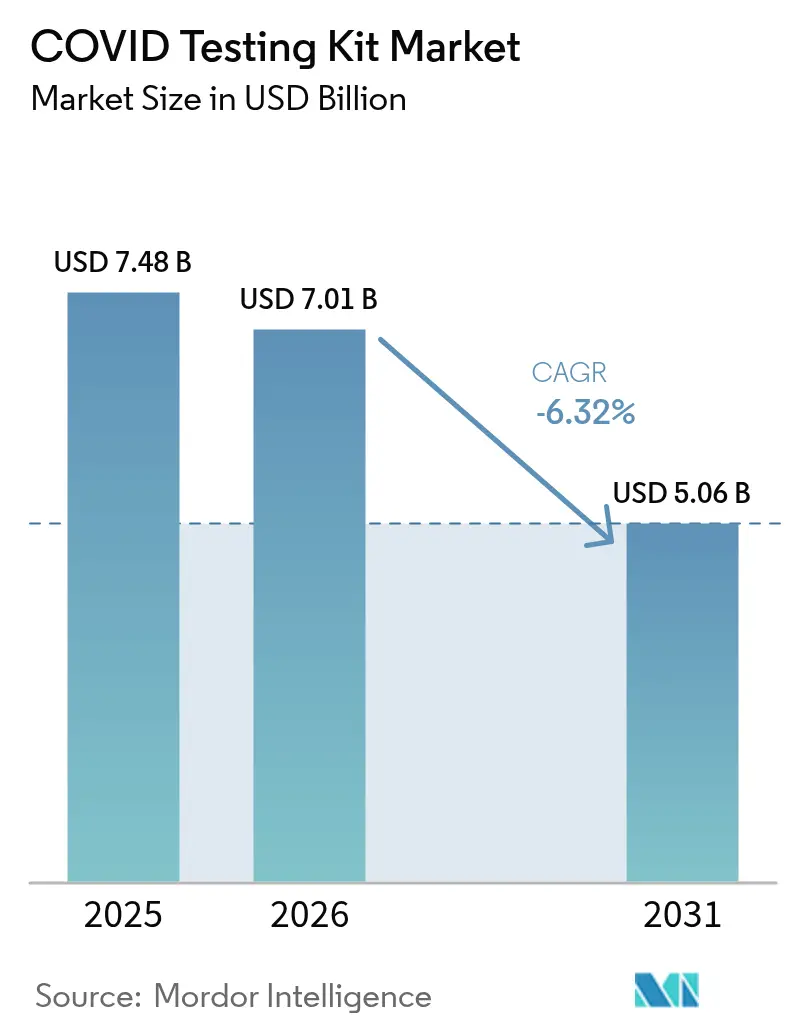

La taille du marché des kits de test COVID était évaluée à 7,48 milliards USD en 2025 et devrait croître de 7,01 milliards USD en 2026 pour atteindre 5,06 milliards USD d'ici 2031, à un TCAC de -6,32 % durant la période de prévision (2026-2031).

Cette trajectoire descendante dissimule une innovation rapide post-pandémique, une demande croissante pour des plateformes moléculaires ultra-rapides et des stocks gouvernementaux en expansion qui, ensemble, atténuent le rythme de déclin des revenus. Les entreprises qui dominaient les volumes de l'ère pandémique se tournent désormais vers des panneaux respiratoires multiplex, la notification numérique des résultats et les canaux de vente directe aux consommateurs pour protéger leurs marges et leur capacité de production. Les payeurs démantelent les remboursements globaux pour les tests COVID de routine, mais les programmes d'approvisionnement institutionnel des ministères de la santé, du Stock national stratégique américain et d'autres acheteurs gouvernementaux maintiennent une demande de base intacte. Les leaders du marché optimisent donc leurs empreintes de production pour des volumes moindres, ajoutent une connectivité basée sur l'IA et associent des kits de test à des services de télésanté pour soutenir des revenus récurrents.

Principaux enseignements du rapport

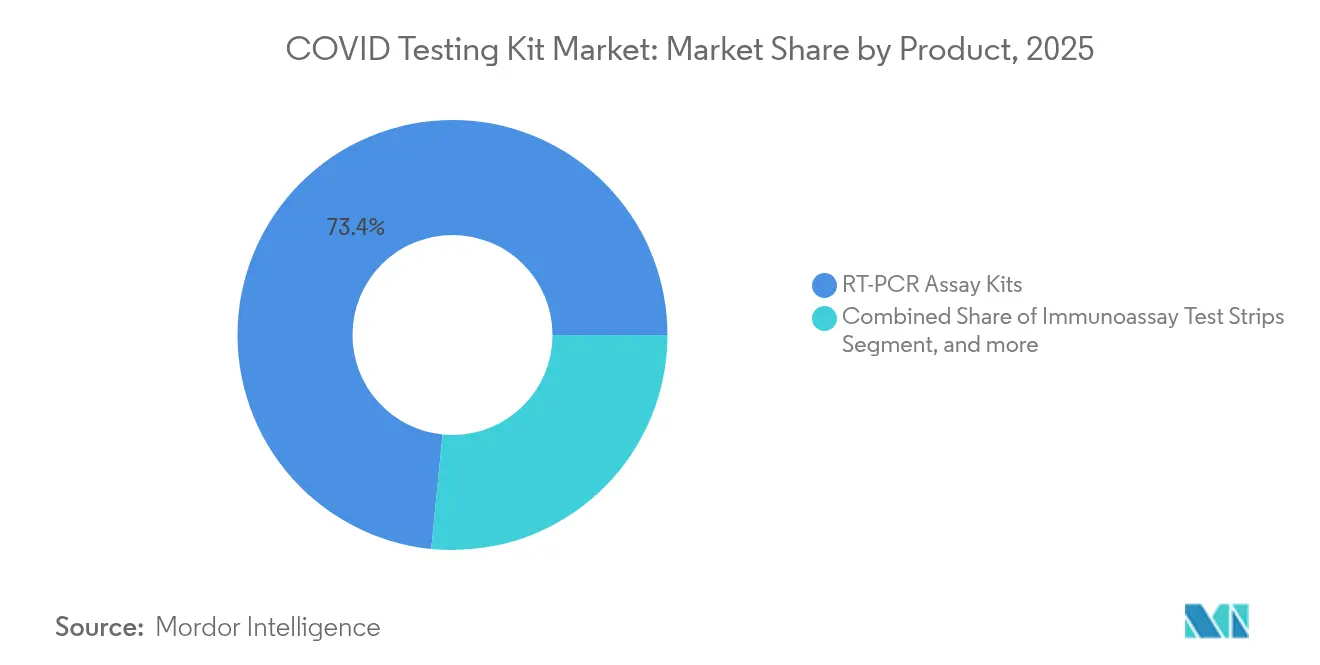

- Par produit, les kits de dosage RT-PCR ont représenté 73,42 % de la part du marché des kits de test COVID en 2025 ; les kits moléculaires à base de CRISPR devraient se développer à un TCAC de 1,90 % jusqu'en 2031.

- Par spécimen, les écouvillons nasopharyngés ont représenté 58,35 % de la taille du marché des kits de test COVID en 2025, tandis que les tests salivaires progressent à un TCAC de 2,08 % sur la période de prévision.

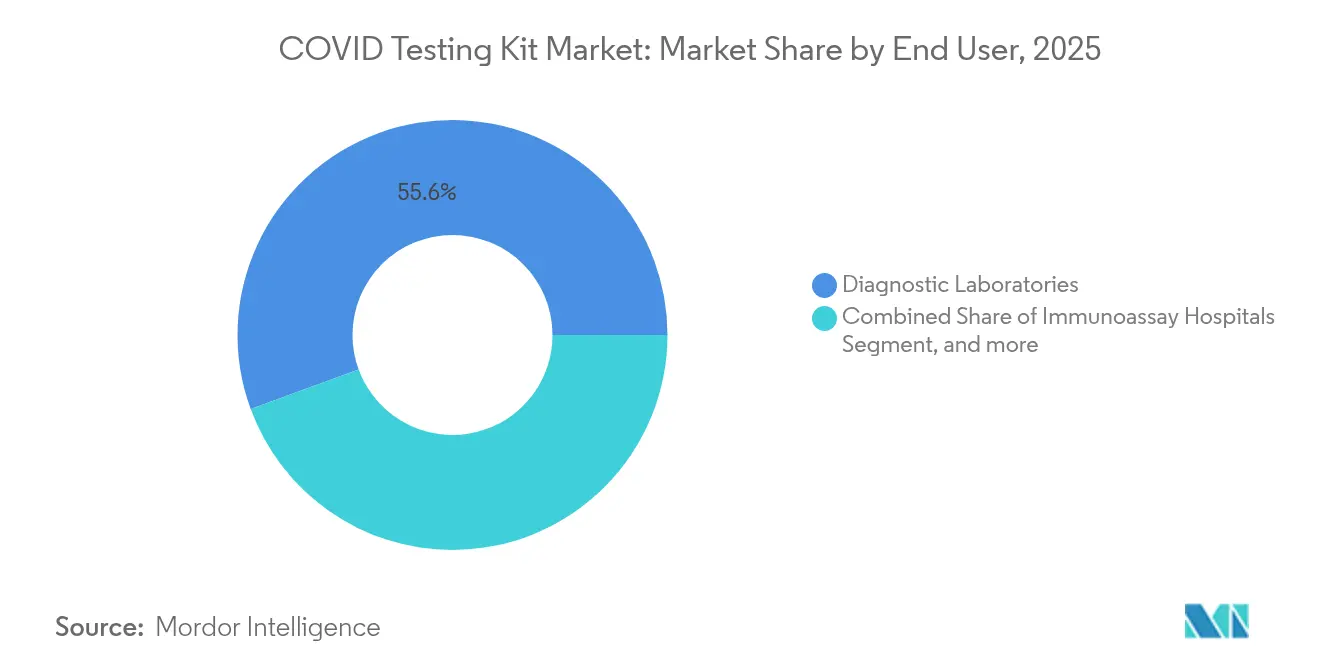

- Par utilisateur final, les laboratoires de diagnostic ont détenu une part de revenus de 55,60 % en 2025 ; les environnements de soins à domicile devraient croître à un TCAC de 2,18 % jusqu'en 2031.

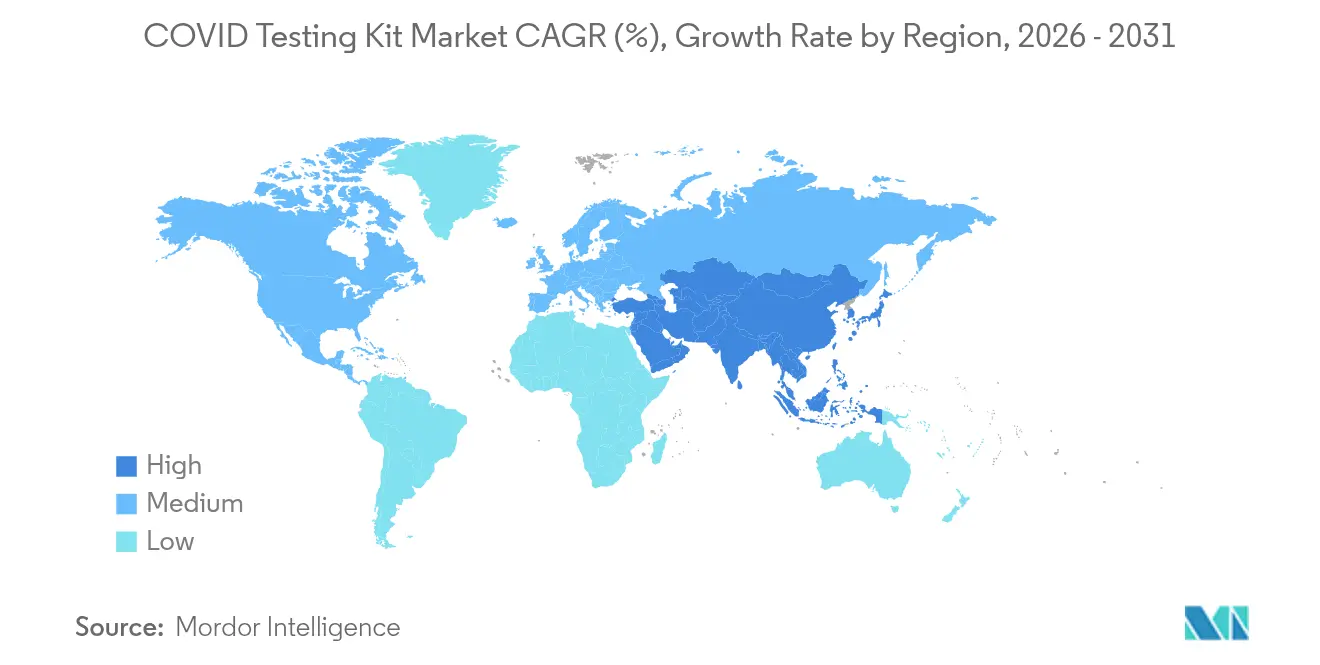

- Par géographie, l'Amérique du Nord a représenté 39,30 % du marché des kits de test COVID en 2025, tandis que l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 1,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des kits de test COVID

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence élevée de COVID-19 et émergence continue de variants | -2.1% | Mondial, avec un impact concentré en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Expansion des programmes gouvernementaux de constitution de stocks pour les futures épidémies | +1.8% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition rapide des consommateurs vers l'autotest et l'intégration de la télésanté | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Commercialisation de diagnostics ultra-rapides à base de CRISPR | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Connectivité numérique/mandats de rapport de résultats basés sur l'IA | +0.7% | Marchés développés, certains centres urbains dans le monde | Long terme (≥ 4 ans) |

| Panneaux respiratoires multiplex remplaçant les tests mono-pathogène | +1.4% | Systèmes de santé mondiaux, acheteurs institutionnels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence élevée des variants COVID-19

L'évolution du virus vers des schémas saisonniers similaires à ceux de la grippe réduit l'urgence des tests de masse mais préserve les exigences de surveillance de base. Le groupe consultatif de l'OMS se concentre désormais sur les souches du lignage XBB, signalant une évolution vers la vaccination et la surveillance plutôt que vers le dépistage généralisé de populations entières.[1]Organisation mondiale de la Santé, "Groupe consultatif technique sur la composition du vaccin contre le COVID-19," who.int Labcorp a signalé une baisse séquentielle des revenus liés aux tests COVID de 1,9 % au premier trimestre 2024 et de 0,9 % au deuxième trimestre 2024, un schéma observé dans les grands laboratoires à mesure que la demande en phase aiguë diminue. Les entreprises de diagnostic doivent donc concilier des volumes moindres avec la nécessité de maintenir une capacité de séquençage pour la détection des variants. La flexibilité des plateformes et la notification intégrée des données deviennent des facteurs de différenciation importants, les agences de santé continuant de s'appuyer sur les laboratoires pour la surveillance génomique. Les fabricants qui intègrent des amorces spécifiques aux variants dans les dosages existants peuvent capter une demande institutionnelle continue sans engager les coûts associés au développement de nouveaux kits.

Expansion des programmes gouvernementaux de constitution de stocks

Les initiatives gouvernementales de préparation créent un plancher de demande même lorsque les commandes du secteur privé diminuent. Le Département américain de la Santé et des Services sociaux a investi plus de 3 milliards USD pour maintenir la production nationale de tests rapides et a acquis 500 millions de tests à domicile pour des réserves stratégiques.[2]Département américain de la Santé et des Services sociaux, "Contrats d'approvisionnement en tests rapides," hhs.gov Des cadres d'approvisionnement similaires au sein de l'Union européenne garantissent aux fabricants des engagements d'achat pluriannuels, compensant l'érosion des marges dans les circuits de vente au détail. En stabilisant la production de base, ces contrats aident les fournisseurs à conserver une main-d'œuvre qualifiée et à maintenir les systèmes qualité requis en vertu de la norme ISO 13485 et du règlement sur les systèmes qualité de la FDA. En retour, les gouvernements bénéficient d'une capacité de montée en charge assurée pour les futures épidémies, soutenant des objectifs plus larges de sécurité nationale.

Transition rapide des consommateurs vers l'autotest

Les diagnostics à base de salive que les utilisateurs peuvent collecter à domicile atteignent des taux de détection de 97,8 % lorsqu'ils sont traités avec des homogénéisateurs à billes optimisés, se rapprochant étroitement des écouvillons nasopharyngés collectés en laboratoire.[3]Brian Labus, "La salive auto-prélevée présente une haute sensibilité pour le SARS-CoV-2," Science Daily, sciencedaily.com Le prélèvement à domicile élimine l'exposition des professionnels de santé et réduit l'utilisation d'équipements de protection individuelle, ce qui diminue les coûts globaux du système. Les applications numériques qui interprètent l'intensité des lignes et transmettent les résultats aux tableaux de bord de santé publique renforcent davantage l'adoption en Amérique du Nord et en Europe. L'intégration aux services de télésanté permet aux médecins de délivrer des prescriptions d'antiviraux et des conseils d'isolement en quelques minutes, transformant un test à usage unique en passerelle vers les soins virtuels. Les fabricants de kits qui associent des instructions intuitives, des applications complémentaires et une assistance multilingue enregistrent des taux de rachat plus élevés, notamment auprès des populations âgées et pédiatriques.

Commercialisation des diagnostics à base de CRISPR

Les systèmes CRISPR-Cas couplés à l'amplification isotherme fournissent désormais des résultats en quasi temps réel. Le kit DETECTR BOOST de Mammoth Biosciences traite environ 1 500 échantillons par poste de huit heures tout en contournant les contraintes de chaîne d'approvisionnement associées aux enzymes conventionnelles. Des chercheurs de Columbia Engineering ont démontré une plateforme RT-PCR à nanoparticules plasmoniques qui réduit le délai d'exécution à 23 minutes sans sacrifier la sensibilité. De telles innovations sont cruciales pour le triage aux urgences et pour les aéroports qui cherchent à rouvrir les voyages internationaux avec un minimum de délais. Bien que les voies réglementaires restent complexes, les hôpitaux adopteurs précoces qui utilisent des dosages à base de CRISPR parallèlement aux RT-PCR traditionnels font état d'efficacités opérationnelles et de coûts de réactifs réduits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des volumes de tests à mesure que la pandémie évolue vers une phase endémique | -4.2% | Mondial, plus prononcé dans les marchés développés | Court terme (≤ 2 ans) |

| Marchandisation des prix comprimant les marges des fabricants de kits | -2.8% | Mondial, particulièrement concurrentiel en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Problèmes de précision liés à la collecte d'échantillons à domicile non supervisée | -1.1% | Principalement les marchés développés avec une forte adoption de l'autotest | Court terme (≤ 2 ans) |

| Déchets plastiques bio-dangereux et coûts de conformité en matière d'élimination | -0.7% | Mondial, avec une application plus stricte en Europe et dans les pays développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des volumes de tests à mesure que la pandémie diminue

Les entreprises de diagnostic ont signalé des baisses de 70 à 90 % des commandes de tests COVID par rapport aux niveaux de pointe de 2021. Abbott a supprimé 199 emplois dans son établissement du Maine, et Cue Health a réduit ses effectifs de 170 personnes à mesure que les financements publics se réorientaient vers les vaccins et les traitements. Les frais généraux de production fixes se répartissent désormais sur des lots plus petits, intensifiant les pressions sur les coûts. Les laboratoires rationalisent leurs stocks, ne maintenant que des approvisionnements en flux tendu plutôt que des mois de stocks de sécurité. Dans cet environnement, les fournisseurs ferment des usines satellites, automatisent les lignes d'emballage et renégocient les contrats de matières premières pour aligner la capacité sur la nouvelle demande de base.

Marchandisation des prix comprimant les marges

Les prix premium d'urgence ont disparu, imposant des plafonds de prix au niveau des produits de base pour la plupart des kits d'antigènes et de RT-PCR. Les principales entreprises de diagnostic ont divulgué de fortes baisses de revenus liées aux tests COVID : DiaSorin -13,7 %, Quest Diagnostics -6,4 %, Danaher -11,7 % et Abbott -39,4 % en glissement annuel dans les rapports de résultats 2024. Les appels d'offres compétitifs des pharmacies et des détaillants en ligne favorisent désormais les fournisseurs à bas coût, comprimant les marges brutes. Pour protéger leur rentabilité, les fabricants étendent les services à valeur ajoutée tels que l'archivage numérique des résultats, les programmes de dépistage en entreprise et la personnalisation des dosages pour les panneaux respiratoires combinés. Ceux qui ne peuvent pas regrouper des logiciels, des analyses ou une capacité multi-pathogène risquent de se retrouver en concurrence uniquement sur le prix, déclenchant une consolidation supplémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'innovation compense le déclin des volumes

Les kits de dosage RT-PCR ont maintenu leur avance avec 73,42 % de part du marché des kits de test COVID en 2025, car les hôpitaux et les laboratoires de référence font confiance à leur précision pour la conformité réglementaire et le remboursement. Cependant, le sous-groupe des kits moléculaires à base de CRISPR devrait enregistrer le TCAC le plus élevé de 1,90 % jusqu'en 2031, reflétant la demande des laboratoires pour des flux de travail rapides sur le point de soin. Les cassettes immunologiques captent les commandes de dépistage de masse mais font face à une érosion des marges, tandis que les panneaux de séquençage de nouvelle génération restent confinés aux programmes de surveillance des variants. Les dosages respiratoires multiplex qui détectent le SARS-CoV-2, la grippe A/B et le VRS en une seule analyse atteignent une précision de 97 à 100 % avec un délai d'exécution inférieur à une heure, une capacité qui soutient leur tarification premium.

Le segment révèle une division entre les tests de commodité et les diagnostics spécialisés à plus haute valeur ajoutée. Les entreprises qui déploient des systèmes de cartouches modulaires peuvent échanger des réactifs pour répondre aux schémas saisonniers des pathogènes, protégeant ainsi les revenus. Le prototype RT-PCR de 23 minutes de Columbia Engineering laisse entrevoir de futurs jalons pour le débit des services d'urgence. Simultanément, les dosages CRISPR qui distinguent la réplication virale active des fragments résiduels pourraient guider les décisions de quarantaine et les prescriptions d'antiviraux, créant des niches cliniques même si le nombre total de tests diminue. Les fournisseurs qui associent ces avancées techniques à la notification automatisée des résultats sont en mesure de capter une demande durable sur un marché réduit mais technologiquement avancé.

Par spécimen : l'auto-collecte redéfinit les préférences

Les écouvillons nasopharyngés continuent de représenter 58,35 % des revenus de 2025 grâce à une validation clinique de longue date, mais la collecte de salive est en voie d'atteindre un TCAC de 2,08 % jusqu'en 2031, les consommateurs exigeant des options non invasives. Des études font état d'un taux de détection virale de 97,8 % dans la salive traitée avec des homogénéisateurs à billes, dépassant largement les 78,9 % obtenus par les écouvillons nasopharyngés dans des conditions de laboratoire standard. Les écouvillons nasaux offrent un compromis entre confort et précision, tandis que le prélèvement oropharyngé reste dicté par les protocoles pour certains contextes hospitaliers. Les tests sanguins par piqûre au doigt continuent de servir à la surveillance des anticorps plutôt qu'au diagnostic aigu.

L'auto-collecte modifie la logistique, déplaçant la distribution des kits des chaînes d'approvisionnement hospitalières vers les circuits de vente au détail et de commerce électronique. Des applications numériques guident les utilisateurs dans la collecte, réduisant les résultats indéterminés et renforçant la confiance des consommateurs. Les agences de santé publique obtiennent des données en temps opportun lorsque les applications envoient des résultats positifs anonymisés aux tableaux de bord épidémiologiques, alignant l'innovation en matière de spécimen sur les objectifs de surveillance. Les fabricants améliorent les tampons de stabilisation pour prolonger la viabilité des échantillons pendant l'expédition, ouvrant la voie à des services de PCR en laboratoire par courrier qui contournent les exigences de la chaîne du froid.

Par utilisateur final : les ménages émergent comme moteur de croissance

Les laboratoires de diagnostic ont représenté 55,60 % des revenus de 2025, tirant parti de la gestion automatisée des échantillons et des achats consolidés. Les environnements de soins à domicile, cependant, devraient se développer à un TCAC de 2,18 % jusqu'en 2031, les consommateurs normalisant les autotests de routine avant les voyages, les rassemblements familiaux ou le travail. Les hôpitaux conservent les tests de soins aigus mais s'appuient de plus en plus sur des panneaux internes qui regroupent le COVID avec d'autres pathogènes respiratoires pour justifier les coûts opérationnels. Les agences de santé publique se concentrent désormais sur la surveillance sentinelle plutôt que sur les tests universels, achetant des kits en vrac pour des programmes communautaires ciblés.

L'expansion dans le segment domestique reflète une décentralisation plus large de la prestation de soins de santé. Des études publiées dans PLoS ONE montrent que les écouvillons auto-prélevés atteignent une précision de détection de la gonorrhée de 99 %, renforçant la confiance des consommateurs dans l'auto-prélèvement à travers les états pathologiques. Les fabricants de kits en profitent en proposant des packs familiaux et des modèles d'abonnement avec consultations de télémédecine, augmentant la valeur vie client au-delà d'une seule vente de diagnostic. Les plateformes qui combinent des lecteurs compatibles Bluetooth avec des tableaux de bord cloud permettent aux médecins de surveiller l'état des patients, alignant les ventes de kits sur des revenus de santé numérique à long terme.

Analyse géographique

L'Amérique du Nord a conservé sa part dominante de 39,30 % du marché des kits de test COVID en 2025, soutenue par 3 milliards USD de financement fédéral pour l'approvisionnement en tests rapides et la résilience de la fabrication. Cependant, les volumes commerciaux ont fortement diminué après que les assureurs ont restreint la couverture globale, incitant les fabricants à rationaliser leurs usines et à donner la priorité aux panneaux multiplex à marges plus élevées. Abbott Laboratories a indiqué que la baisse des revenus liés aux tests COVID et les droits de douane à l'exportation amputeront les ventes de 2025 de plus de 1 milliard USD, illustrant la pression pesant sur les acteurs en place. La réglementation de la FDA sur la supervision des tests développés en laboratoire introduit de nouveaux coûts de validation mais promet une voie harmonisée pour les approbations rapides, bénéficiant aux entreprises qui peuvent satisfaire à des critères de performance rigoureux.

L'Asie-Pacifique a enregistré la plus rapide expansion régionale à un TCAC de 1,98 % et devrait maintenir cet élan jusqu'en 2031, les hôpitaux urbains donnant la priorité aux panneaux respiratoires combinés pour gérer les saisons concomitantes de grippe et de COVID. Les gouvernements canalisent les fonds de relance vers la capacité de diagnostic moléculaire, notamment des subventions pour la fabrication nationale de réactifs. Des partenariats public-privé en Inde et en Chine développent des plateformes de données centralisées reliant les lecteurs de tests aux analyses cloud, transformant des kits isolés en actifs de surveillance pour les ministères de la santé. Néanmoins, la couverture d'assurance inégale et les remboursements variables ralentissent l'adoption généralisée en dehors des villes de premier rang.

L'Europe continue de mettre l'accent sur les achats institutionnels, guidée par la collaboration de l'Agence européenne des médicaments sur les normes mondiales en matière de vaccins et de diagnostics. Les systèmes de santé ajoutent des clauses de durabilité aux contrats, récompensant les fournisseurs qui utilisent des plastiques recyclables ou proposent des services de reprise. Cette orientation environnementale augmente le coût des marchandises pour certains fournisseurs mais différencie les précurseurs dans les appels d'offres publics. En Amérique latine et en Afrique, les initiatives financées par des donateurs améliorent les réseaux de laboratoires, mais les contraintes budgétaires maintiennent les prix de vente moyens en dessous des normes mondiales. Les fournisseurs s'adressant à ces régions proposent des kits allégés qui conservent une sensibilité de base tout en s'adaptant à l'expédition en chaîne chaude et à une instrumentation minimale.

Paysage concurrentiel

La concentration du marché est modérée, les géants diversifiés compensant la contraction des revenus COVID par des portefeuilles de diagnostics plus larges, tandis que les acteurs de niche cherchent des fusions ou se tournent vers des tests respiratoires adjacents. Abbott a compensé le déclin des ventes de kits de test COVID par une croissance organique de 7,5 % dans les franchises cardiovasculaires et diabète au deuxième trimestre 2025, soulignant l'avantage de la diversité du portefeuille. Roche réoriente la capacité de ses instruments PCR vers les dosages d'oncologie et de virologie de transplantation, préservant les taux d'utilisation malgré des volumes de SARS-CoV-2 moindres. Thermo Fisher Scientific regroupe des consommables avec des analyses cloud pour fidéliser les clients dans des accords de réactifs pluriannuels.

Les fabricants spécialisés font face à une bifurcation : investir dans des technologies de nouvelle génération ou se retirer. Becton Dickinson a annoncé son intention de céder pour 3,4 milliards USD d'actifs de diagnostics in vitro d'ici 2026 pour se concentrer sur ses lignes de dispositifs médicaux principales. Cepheid exploite sa base installée de GeneXpert, qui couvre désormais plus de 40 000 instruments, pour proposer plus de 20 tests approuvés par la FDA, permettant une mise à l'échelle dans les maladies infectieuses au-delà du COVID. Les entreprises développant des tests à base de CRISPR ou assistés par l'IA attirent des investisseurs stratégiques désireux de se couvrir contre les futures pandémies, mais le chemin vers la production en volume et l'autorisation réglementaire reste long.

Les partenariats avec les prestataires de télémédecine redéfinissent les modèles de mise sur le marché. Le test 3-en-1 Grippe A/B-COVID direct aux consommateurs d'iHealth a été lancé exclusivement sur la plateforme en ligne de Costco, démontrant le poids des grandes surfaces dans la distribution des diagnostics. Pendant ce temps, les fournisseurs émergents en Asie négocient des accords de transfert de technologie qui échangent des licences de propriété intellectuelle contre un accès à la fabrication locale, garantissant un approvisionnement compétitif en prix sur leurs marchés domestiques. À mesure que le marché se contracte, l'excellence opérationnelle, la capacité multiplex et l'intégration numérique l'emportent sur la simple échelle pour établir un avantage concurrentiel.

Leaders du secteur des kits de test COVID

Abbott

F.Hoffmann-La Roche

Becton, Dickinson and Company

bioMérieux

BGI Genomics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : iHealth Labs, Inc. (iHealth), pionnier de l'innovation en santé numérique, a élargi son portefeuille de diagnostics à domicile en lançant une offre en pack de 5 de son kit de test rapide 3-en-1 Grippe A&B/COVID-19 largement adopté. Le produit est désormais disponible exclusivement sur la plateforme en ligne de Costco, améliorant l'accessibilité pour les consommateurs soucieux des coûts.

- Janvier 2025 : La FDA a publié des orientations préliminaires sur les exigences de validation pour les dispositifs de diagnostic in vitro lors des urgences de santé publique, établissant des protocoles standardisés pour les soumissions d'autorisation d'utilisation d'urgence et soulignant l'importance de diagnostics précis pour la gestion des maladies infectieuses, particulièrement pertinente pour les fabricants de kits de test COVID recherchant une clarté réglementaire pour la préparation aux futures épidémies.

- Août 2024 : Alors que le pays se prépare à une saison active de virus respiratoires, le Département de la Santé et des Services sociaux (HHS) a confirmé le relancement de l'initiative fédérale gouvernementale de tests COVID-19 gratuits à domicile. Cette mesure stratégique marque la septième phase du programme sous l'administration Biden-Harris, réaffirmant son engagement envers des outils de santé publique accessibles.

Portée du rapport mondial sur le marché des kits de test COVID

Selon le périmètre d'étude, les kits de détection COVID-19 sont utilisés pour détecter l'infection par le coronavirus du syndrome respiratoire aigu sévère de type 2 (SARS-CoV-2). Le marché des kits de détection COVID-19 est segmenté par produit (kits de dosage RT-PCR et bandelettes/cassettes de test immunologique), par spécimen (écouvillon nasopharyngé, écouvillon nasal, écouvillon oropharyngé et autres), par utilisateur final (hôpitaux, centres de diagnostic et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Kits de dosage RT-PCR |

| Bandelettes / cassettes de test immunologique |

| Kits moléculaires à base de CRISPR |

| Panneaux de séquençage de nouvelle génération |

| Écouvillon nasopharyngé |

| Écouvillon nasal |

| Écouvillon oropharyngé |

| Salive |

| Sang / piqûre au doigt |

| Hôpitaux |

| Laboratoires de diagnostic |

| Environnements de soins à domicile |

| Agences de santé publique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Kits de dosage RT-PCR | |

| Bandelettes / cassettes de test immunologique | ||

| Kits moléculaires à base de CRISPR | ||

| Panneaux de séquençage de nouvelle génération | ||

| Par spécimen | Écouvillon nasopharyngé | |

| Écouvillon nasal | ||

| Écouvillon oropharyngé | ||

| Salive | ||

| Sang / piqûre au doigt | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic | ||

| Environnements de soins à domicile | ||

| Agences de santé publique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des kits de test COVID en 2031 ?

Le marché est prévu à 5,06 milliards USD d'ici 2031, reflétant un TCAC de -6,32 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide ?

Les kits moléculaires à base de CRISPR mènent la croissance avec un TCAC projeté de 1,90 % à mesure que les laboratoires adoptent des diagnostics ultra-rapides.

À quelle vitesse les environnements de soins à domicile se développent-ils ?

Les circuits de soins à domicile devraient enregistrer un TCAC de 2,18 % jusqu'en 2031, l'autotest devenant une pratique courante.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est positionnée pour la plus rapide expansion régionale à un TCAC de 1,98 %, portée par les investissements dans les infrastructures de diagnostic.

Pourquoi les stocks gouvernementaux sont-ils importants pour les fournisseurs ?

Les contrats d'approvisionnement à long terme stabilisent la demande de base et aident les fabricants à maintenir leur capacité de production pour les futures épidémies.

Comment la pression sur les prix affecte-t-elle les fabricants ?

Les primes d'urgence ayant disparu, les fournisseurs se concentrent sur la capacité multiplex, les compléments numériques et l'efficacité opérationnelle pour protéger leurs marges.

Dernière mise à jour de la page le: