Taille et part du marché des tests ésotériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.35 Milliards de dollars |

| Taille du Marché (2031) | 52.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests ésotériques par Mordor Intelligence

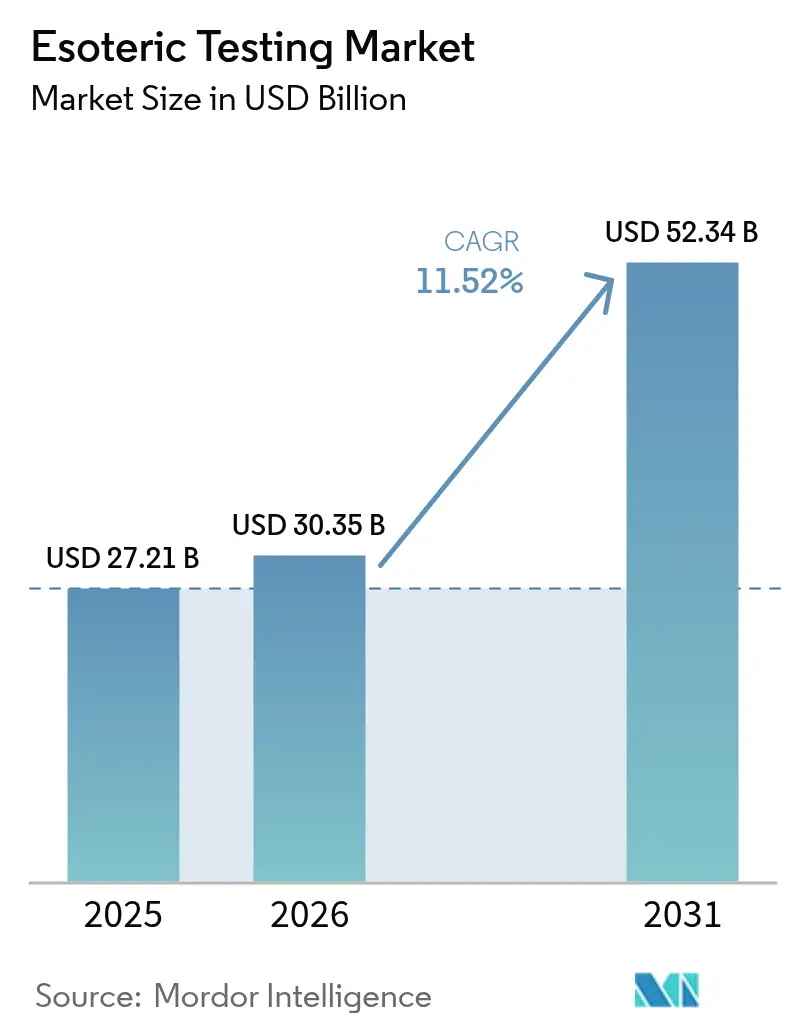

La taille du marché des tests ésotériques était évaluée à 27,21 milliards USD en 2025 et devrait croître de 30,35 milliards USD en 2026 pour atteindre 52,34 milliards USD d'ici 2031, à un CAGR de 11,52 % au cours de la période de prévision (2026-2031).

La demande s'accélère à mesure que la prévalence des maladies chroniques augmente, que le séquençage de nouvelle génération (NGS) devient courant et que les hôpitaux externalisent les dosages complexes vers des laboratoires de référence. Les nouvelles règles de la FDA classifiant les tests développés en laboratoire comme dispositifs médicaux engendrent des coûts supplémentaires, mais établissent en définitive des normes de qualité claires susceptibles de renforcer la crédibilité mondiale [1]U.S. Food and Drug Administration, "Règle finale : Dispositifs médicaux ; Tests développés en laboratoire," fda.gov . Les investissements dans l'automatisation, la baisse des coûts de séquençage et le soutien des payeurs pour les panels à fort impact renforcent davantage la dynamique de croissance.

Principaux enseignements du rapport

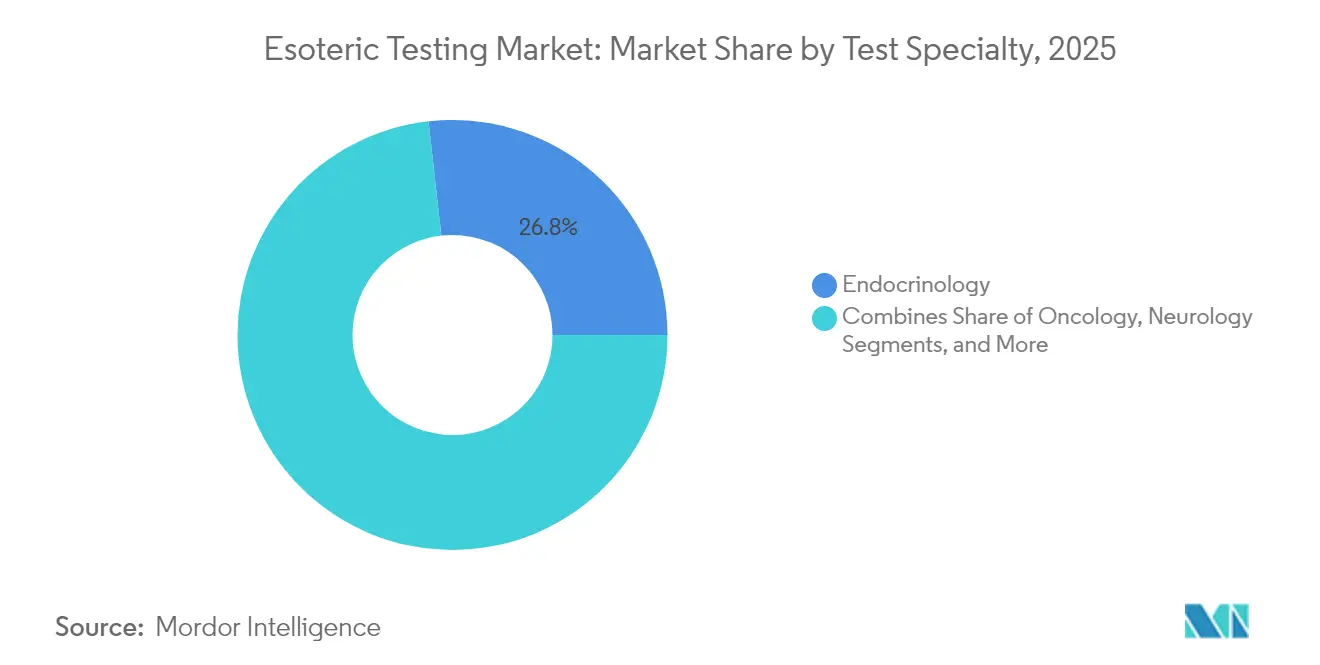

- Par spécialité de test, l'endocrinologie a dominé avec 26,78 % de la part du marché des tests ésotériques en 2025 ; les tests oncologiques devraient croître à un CAGR de 12,18 % jusqu'en 2031.

- Par technologie, l'immunodosage par chimiluminescence détenait 26,45 % de la taille du marché des tests ésotériques en 2025, tandis que les plateformes NGS progressent à un CAGR de 12,05 % jusqu'en 2031.

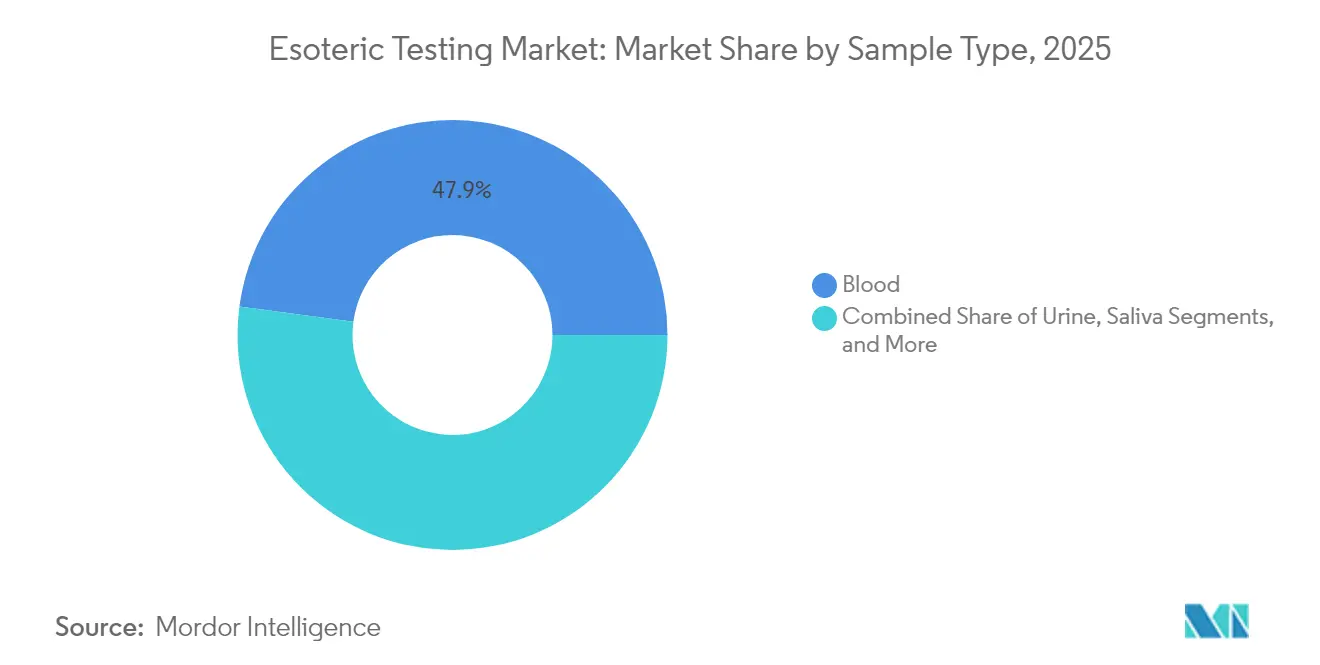

- Par type d'échantillon, le sang représentait 47,88 % de la taille du marché des tests ésotériques en 2025 ; les échantillons de salive enregistrent le CAGR le plus rapide à 12,21 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 51,35 % de la taille du marché des tests ésotériques en 2025, tandis que les laboratoires de diagnostic se développent à un CAGR de 12,29 % jusqu'en 2031.

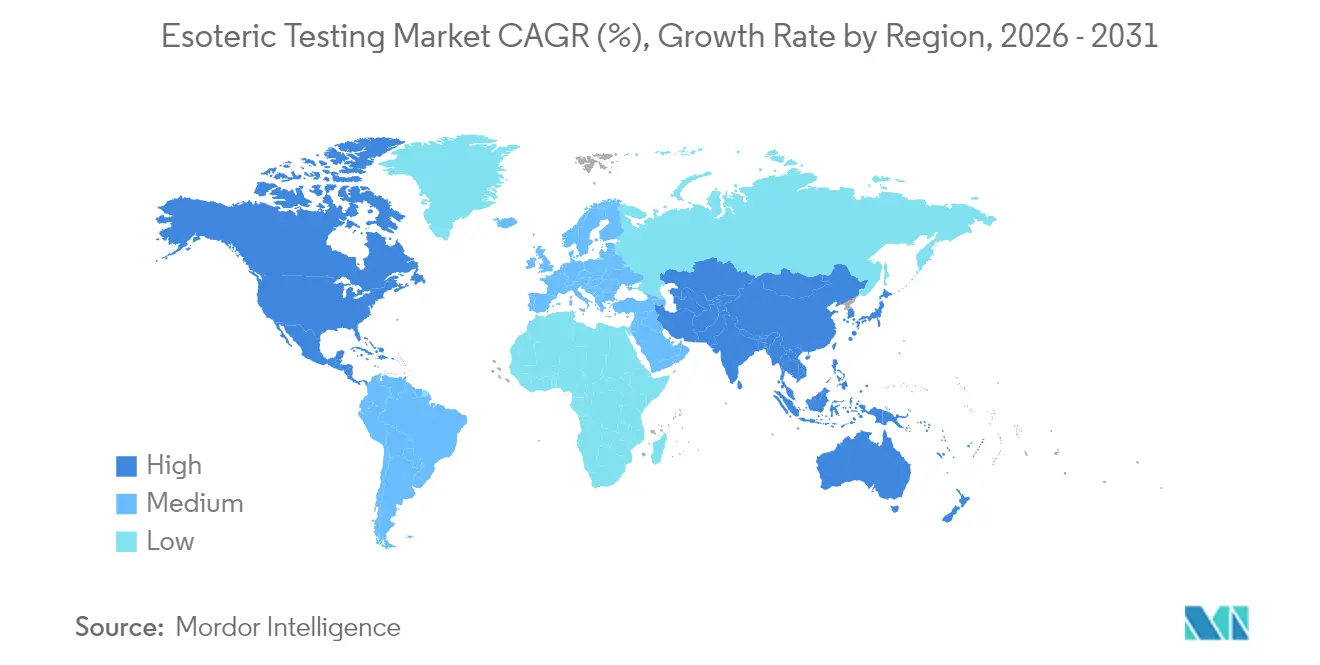

- Par géographie, l'Amérique du Nord contrôlait 41,35 % de la taille du marché des tests ésotériques en 2025, tandis que l'Asie-Pacifique se développe à un CAGR de 12,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests ésotériques

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et complexes | +2.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande croissante de diagnostics pour les maladies rares | +2.1% | Amérique du Nord en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées dans les plateformes moléculaires et multi-omiques | +3.2% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Augmentation du financement de la R&D et automatisation des laboratoires | +1.9% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Remboursement basé sur la valeur pour les panels à fort impact | +1.6% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Portails de commande électronique numérique | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et complexes

La croissance à long terme est liée au diabète, aux troubles auto-immuns et au cancer, qui nécessitent tous des panels multi-analytes que les laboratoires de routine ne peuvent pas traiter. Le programme MolDX de Medicare conditionne le paiement à l'utilité clinique, encourageant les médecins à prescrire des dosages avancés [2]Centers for Medicare & Medicaid Services, "Programme de services de diagnostic moléculaire (MolDX)," cms.gov . À mesure que les populations vieillissent, les cliniciens font face à des comorbidités multiples ; les tests ésotériques définitifs apportent de la clarté, réduisent les coûts liés aux erreurs de diagnostic et soutiennent les soins basés sur la valeur.

Demande croissante de diagnostics pour les maladies rares

Une meilleure sensibilisation des médecins et plus de 54 000 tests génétiques disponibles ont stimulé les prescriptions de dosages à très faible volume. La voie d'accès accéléré aux dispositifs innovants de la FDA raccourcit les délais d'approbation, tandis que les promoteurs de médicaments orphelins financent des diagnostics compagnons qui identifient des cohortes de patients de niche, permettant aux laboratoires dotés de solides capacités génomiques de pratiquer des tarifs premium.

Avancées dans les plateformes moléculaires et multi-omiques

Les panels NGS qui profilent des centaines de gènes, tels que TruSight Oncology Comprehensive d'Illumina, signalent l'acceptation réglementaire d'une vision moléculaire élargie [3]U.S. Food and Drug Administration, "Approbation préalable à la mise sur le marché (PMA)," accessdata.fda.gov. L'intégration avec la protéomique basée sur la spectrométrie de masse offre aux cliniciens des signatures de maladie holistiques. Les outils d'IA agrègent les couches de données et signalent les variants exploitables plus rapidement qu'une révision manuelle, justifiant un remboursement plus élevé des tests.

Augmentation du financement de la R&D et automatisation des laboratoires

La robotique et les « laboratoires sombres » réduisent les erreurs manuelles et atténuent un déficit de main-d'œuvre estimé à 20 000–25 000 professionnels aux États-Unis. Le capital-risque a afflué vers des start-ups d'automatisation des flux de travail en 2024, et les systèmes d'information de laboratoire connectés fournissent désormais une maintenance prédictive et des indicateurs de qualité en temps réel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires et de conformité strictes | -1.8% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Coût élevé par test dans les économies sensibles aux prix | -1.4% | APAC, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Pénurie de personnel de laboratoire hautement qualifié | -1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Obstacles à l'intégration des données pour les rapports multi-omiques | -0.9% | Marchés avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et de conformité strictes

La FDA exige désormais que les tests développés en laboratoire respectent les règles applicables aux dispositifs médicaux, ajoutant jusqu'à 3,56 milliards USD de coûts cumulés dans les laboratoires américains et amenant les établissements de plus petite taille à reconsidérer le lancement de nouveaux tests. Les recours juridiques en cours créent une incertitude susceptible de différer les dépenses en capital.

Coût élevé par test dans les économies sensibles aux prix

Les dosages spécialisés dépassent souvent 500 USD, éclipsant les frais des tests de routine. La couverture d'assurance limitée dans les marchés émergents contraint au paiement direct, freinant l'adoption malgré le besoin clinique. La volatilité des devises et les coûts d'expédition des réactifs augmentent encore les charges finales pour les patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par spécialité de test : l'oncologie stimule la croissance de la médecine de précision

Le CAGR de 12,18 % de l'oncologie en fait la spécialité à la croissance la plus rapide, car la biopsie liquide et le profilage génomique complet guident les traitements ciblés. Les approbations de FoundationOne CDx et Guardant Shield montrent que les régulateurs considèrent les panels tumoraux larges comme cliniquement essentiels. L'endocrinologie reste l'ancre de revenus, captant 26,78 % de la taille du marché des tests ésotériques en 2025 grâce aux dosages de l'insuline, de l'HbA1c et de la thyroïde.

L'accent clinique continue de se déplacer des tests thyroïdiens à fort volume vers des suites de biomarqueurs sophistiquées qui stratifient le risque de cancer. Les segments des maladies infectieuses, de la neurologie et de l'immunologie bénéficient de l'interprétation assistée par IA, mais l'oncologie capte l'attention des payeurs qui remboursent les tests associant la thérapie à la mutation, réduisant les durées d'hospitalisation et améliorant les résultats.

Par technologie : les plateformes NGS reconfigurent le diagnostic moléculaire

Les coûts de séquençage sont tombés en dessous de 200 USD par génome, et les autorisations réglementaires pour les panels multigéniques propulsent le NGS à un CAGR de 12,05 %. Le panel oncologique en kit d'Illumina a obtenu l'autorisation de la FDA, offrant aux laboratoires de plus petite taille une capacité prête à l'emploi. L'immunodosage par chimiluminescence reste dominant avec une part de marché des tests ésotériques de 26,45 % grâce à son menu évolutif en endocrinologie et en maladies infectieuses.

La cytométrie en flux s'étend de l'hématologie au profilage immunitaire, tandis que la spectrométrie de masse passe de la recherche à la routine grâce à la préparation automatisée des échantillons. Bien que la PCR en temps réel soutienne la demande en maladies infectieuses, l'ELISA et le radio-immunodosage s'effacent à mesure que les laboratoires se consolident autour d'options plus rapides et multiplexées.

Par type d'échantillon : les tests salivaires gagnent un avantage non invasif

Le sang a conservé 47,88 % de la taille du marché des tests ésotériques en 2025 grâce à la familiarité des cliniciens et à des plages de référence robustes. Pourtant, la salive enregistre le CAGR le plus élevé à 12,21 %, les patients préférant la collecte autonome indolore et la télémédecine élargissant la distribution des kits.

La COVID-19 a catalysé l'acceptation de la salive ; désormais, les dosages hormonaux, pharmacogénomiques et de charge virale sont couramment réalisés sur des échantillons de salive. L'urine et le liquide céphalorachidien répondent à des besoins métaboliques et neurologiques de niche, mais la logistique, et non la valeur clinique, limite une adoption plus large.

Par utilisateur final : les laboratoires de diagnostic mènent la tendance à la spécialisation

Les hôpitaux ont généré 51,35 % des revenus en 2025, mais les laboratoires de référence croissent plus rapidement à un CAGR de 12,29 % à mesure que les systèmes de santé externalisent la complexité. Les pénuries de personnel — 80 % des laboratoires de microbiologie signalent des postes vacants — orientent le travail vers des centres à haut débit dotés de robotique.

Les instituts académiques pilotent de nouveaux dosages, puis les concèdent sous licence à des laboratoires commerciaux. Des consolidateurs tels que LabCorp ont acquis les actifs oncologiques de BioReference pour élargir leurs menus à l'échelle nationale, signalant que la taille combinée à la spécialisation l'emporte sur la seule implantation géographique.

Analyse géographique

L'Amérique du Nord a représenté 41,35 % des revenus en 2025. La voie MolDX de Medicare accélère la couverture des tests moléculaires, et la composition des payeurs de la région soutient des tarifs premium. Les fusions en cours — notamment le rachat de LifeLabs par Quest Diagnostics — regroupent les réseaux logistiques avec des portails de résultats assistés par IA, renforçant la domination régionale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,07 %. Le régulateur chinois a autorisé 228 nouveaux médicaments en 2024, dont 92 avec des diagnostics compagnons, stimulant la demande hospitalière de tests multigéniques. Des chaînes indiennes telles que Dr. Lal PathLabs s'étendent vers les villes de rang 3, tandis que Molbio Diagnostics prépare une introduction en bourse de 265 millions USD pour financer son expansion moléculaire. Les plateformes de santé mobile relient les cliniques rurales aux laboratoires de référence, raccourcissant les cycles de l'échantillon au résultat.

L'Europe affiche des gains stables à un chiffre. Les alliances transfrontalières de laboratoires rationalisent l'acheminement des échantillons, et les mandats de durabilité stimulent la demande de panels de toxicologie environnementale. Eurofins a déclaré un chiffre d'affaires de 6,951 milliards EUR en 2024 après 31 acquisitions, illustrant un modèle de croissance externe qui maintient l'étendue du menu en avance sur les concurrents régionaux. L'Amérique latine et le Moyen-Orient & Afrique progressent régulièrement à mesure que les assureurs privés élargissent la couverture, bien que les lacunes infrastructurelles et les droits d'importation tempèrent l'expansion immédiate.

Paysage concurrentiel

La concentration du marché est modérée. LabCorp, Quest Diagnostics et Eurofins contrôlent ensemble environ un tiers des revenus mondiaux, soutenus par une logistique nationale, une capacité réglementaire et des menus multi-omiques. Chaque entreprise a conclu plusieurs acquisitions en 2024 ; l'achat par LabCorp des actifs de BioReference a élargi sa portée en oncologie, tandis qu'Eurofins a acquis 18 start-ups pour renforcer sa présence régionale.

Les acteurs spécialisés se taillent des niches. ARUP Laboratories a obtenu le premier AAV5 DetectCDx autorisé par la FDA pour la surveillance de la thérapie génique, soulignant le rôle des laboratoires académiques dans le développement de nouvelles catégories. Caris Life Sciences a combiné le séquençage de l'exome entier et du transcriptome dans son test MI Cancer Seek, obtenant l'approbation pour le profilage pan-tumoral.

Les partenariats technologiques se multiplient. Les fournisseurs d'IA s'intègrent aux logiciels de système d'information de laboratoire pour signaler les contaminations, tandis que les entreprises de robotique fournissent des lignes d'aliquotage modulaires qui augmentent le débit sans ajouter de personnel. Les pénuries de main-d'œuvre créent des barrières à l'entrée, mais les pipelines d'analyse hébergés dans le cloud permettent aux laboratoires de plus petite taille d'exécuter des panels sophistiqués sans constituer d'équipes locales de bio-informatique.

Leaders du secteur des tests ésotériques

bioMontr Labs

Quest Diagnostics

Kindstar Globalgene Technology, Inc.

H.U. Group Holdings, Inc.

Laboratory Corporation of America Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : ARUP Laboratories a étendu son système d'IA en parasitologie aux lames de préparation humide, enregistrant des gains de sensibilité cinq fois supérieurs.

- Mars 2025 : LabCorp a acquis les actifs de tests oncologiques de BioReference Health, approfondissant sa couverture nationale en génomique du cancer.

- Janvier 2025 : bioMérieux a finalisé son acquisition de SpinChip Diagnostics pour 111 millions EUR, ajoutant une capacité d'immunodosage sur sang total en 10 minutes.

- Novembre 2024 : Caris Life Sciences a obtenu l'approbation de la FDA pour MI Cancer Seek, le premier dosage combinant le séquençage de l'exome entier et du transcriptome entier pour les tumeurs solides.

Portée du rapport mondial sur le marché des tests ésotériques

Selon le périmètre du rapport, les tests ésotériques sont utilisés pour analyser et détecter des substances et molécules rares.

Le marché des tests ésotériques est segmenté par type de test, technologie et géographie. Par type de test, le marché est segmenté en endocrinologie, maladies infectieuses, oncologie, neurologie, toxicologie et autres. Par technologie, le marché est segmenté en cytométrie en flux, immunodosage par chimiluminescence, spectrométrie de masse, radio-immunodosage et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Endocrinologie |

| Maladies infectieuses |

| Oncologie |

| Neurologie |

| Immunologie |

| Génétique |

| Autres |

| Cytométrie en flux |

| Immunodosage par chimiluminescence |

| Spectrométrie de masse |

| PCR en temps réel |

| Séquençage de nouvelle génération (NGS) |

| ELISA |

| Radio-immunodosage |

| Autres |

| Sang |

| Urine |

| Salive |

| Liquide céphalorachidien (LCR) |

| Autres |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par spécialité de test | Endocrinologie | |

| Maladies infectieuses | ||

| Oncologie | ||

| Neurologie | ||

| Immunologie | ||

| Génétique | ||

| Autres | ||

| Par technologie | Cytométrie en flux | |

| Immunodosage par chimiluminescence | ||

| Spectrométrie de masse | ||

| PCR en temps réel | ||

| Séquençage de nouvelle génération (NGS) | ||

| ELISA | ||

| Radio-immunodosage | ||

| Autres | ||

| Par type d'échantillon | Sang | |

| Urine | ||

| Salive | ||

| Liquide céphalorachidien (LCR) | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des tests ésotériques d'ici 2031 ?

Le marché des tests ésotériques devrait atteindre 52,34 milliards USD d'ici 2031.

Quelle spécialité de test connaît la croissance la plus rapide ?

Les tests oncologiques mènent la croissance avec un CAGR de 12,18 % jusqu'en 2031, portés par les approbations de la biopsie liquide et du profilage génomique complet.

Pourquoi les dosages à base de salive gagnent-ils en popularité ?

Le prélèvement salivaire est non invasif et permet la collecte à domicile, alimentant un CAGR de 12,21 % pour les tests salivaires au sein du marché des tests ésotériques.

Comment la nouvelle règle de la FDA sur les tests développés en laboratoire affectera-t-elle les laboratoires ?

Les laboratoires doivent respecter les normes applicables aux dispositifs médicaux, ajoutant des coûts de conformité allant jusqu'à 3,56 milliards USD à l'échelle du secteur, mais garantissant en définitive une qualité supérieure et une crédibilité mondiale.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique enregistre le CAGR le plus rapide à 12,07 %, soutenu par les approbations de diagnostics compagnons en Chine et l'expansion de l'infrastructure de tests moléculaires.

Quelle technologie détient aujourd'hui la plus grande part du marché des tests ésotériques ?

L'immunodosage par chimiluminescence est en tête avec 26,45 % des revenus de 2025, bien que les plateformes NGS connaissent la croissance la plus rapide.

Dernière mise à jour de la page le: